Tamanho e Participação do Mercado de Dispositivos de Monitoramento Ambulatorial da Pressão Arterial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

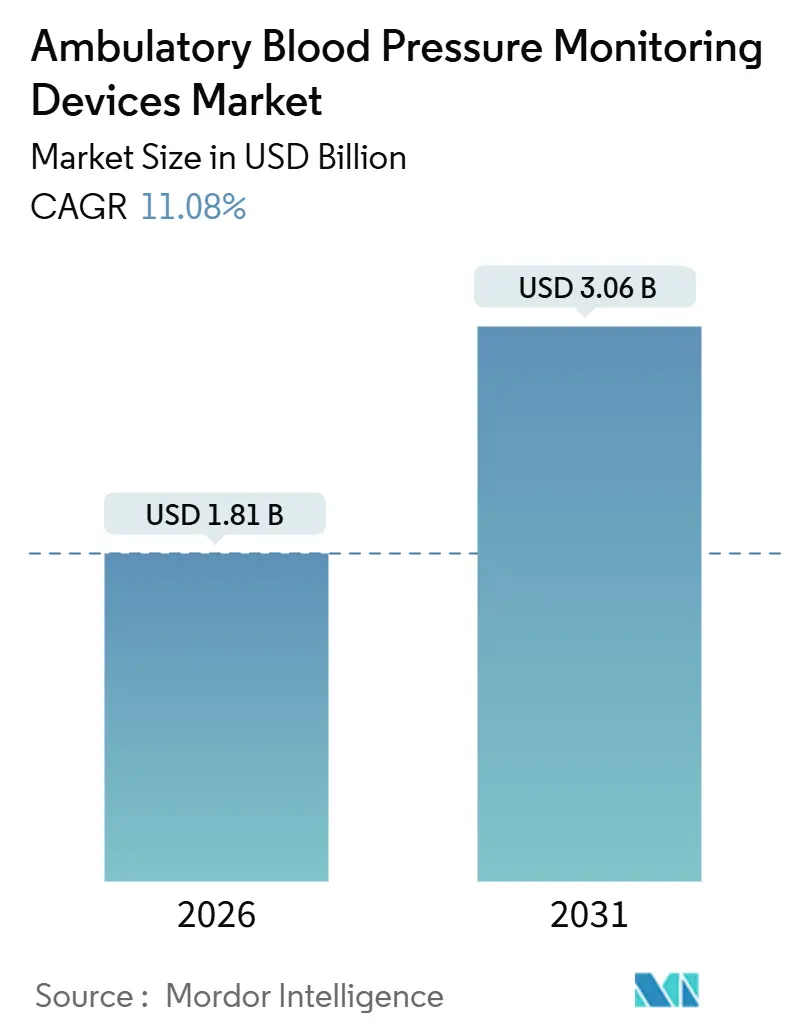

| Tamanho do Mercado (2026) | 1.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.08% CAGR |

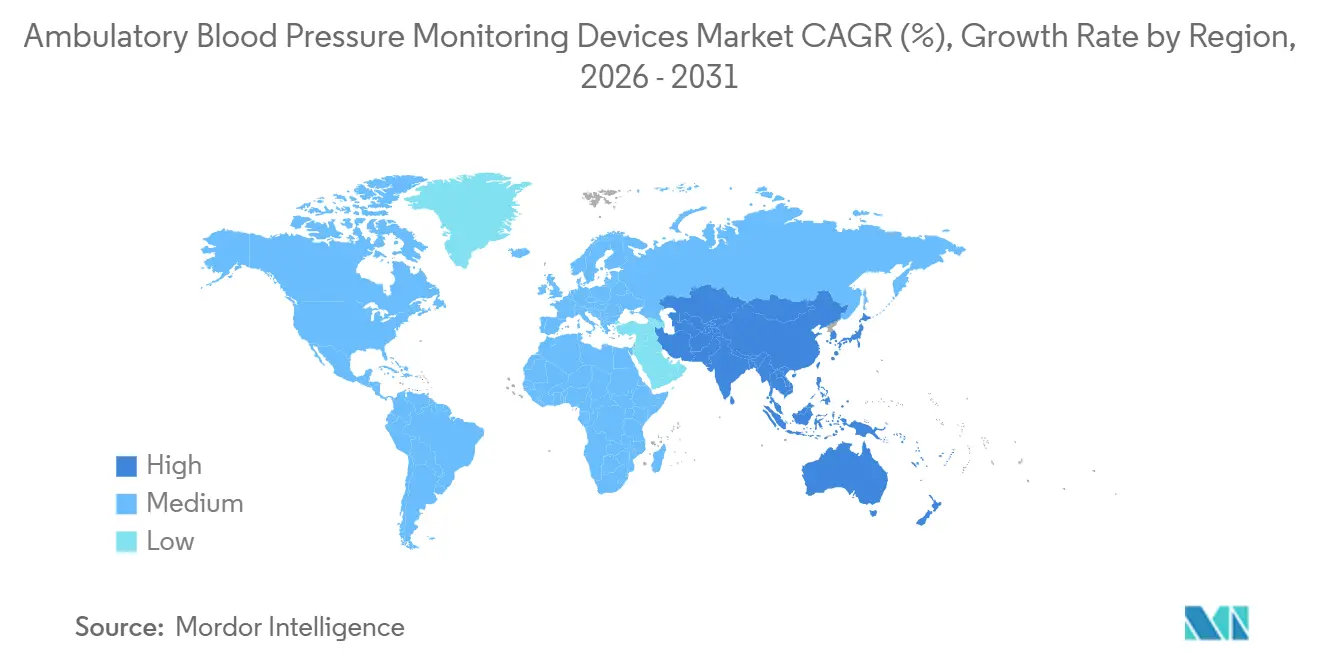

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

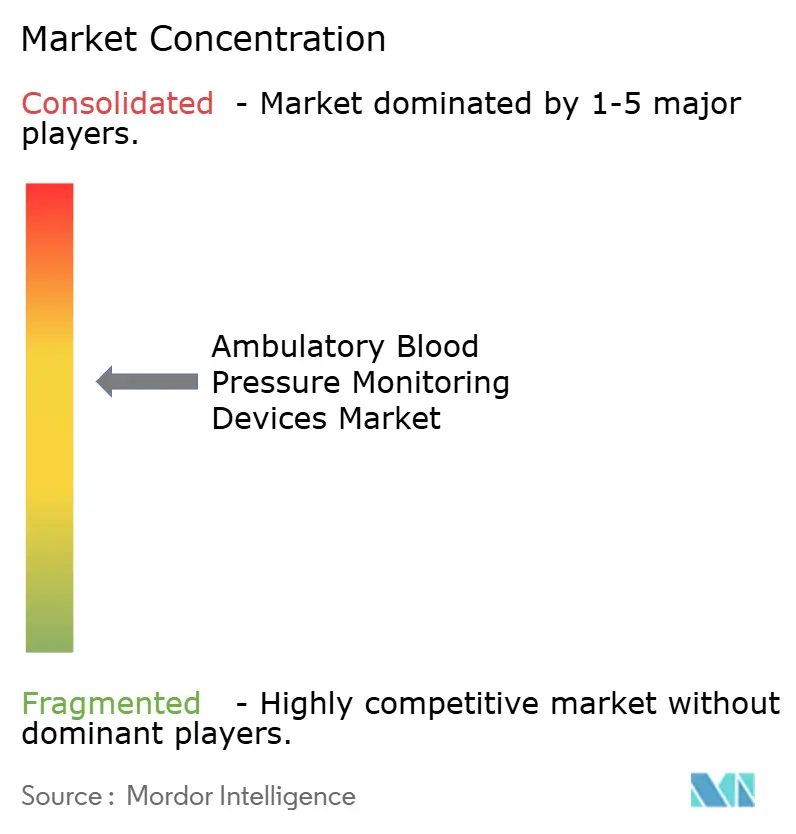

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Monitoramento Ambulatorial da Pressão Arterial por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Monitoramento Ambulatorial da Pressão Arterial é estimado em USD 1,81 bilhão em 2026, e espera-se que atinja USD 3,06 bilhões até 2031, a um CAGR de 11,08% durante o período de previsão (2026-2031).

O crescimento é sustentado por esquemas de reembolso que agora recompensam leituras fora do consultório, algoritmos sem manguito habilitados por IA que facilitam a adesão dos pacientes e uma mudança decisiva em direção à fabricação próxima à costa que reduz a exposição tarifária. A maior prevalência de hipertensão, a expansão da infraestrutura de telessaúde e padrões de validação mais rigorosos para coortes diversas aumentam ainda mais a urgência de compra em diferentes ambientes de prestação de cuidados. As estratégias competitivas concentram-se na integração de dados em tempo real, designs adequados para uso pediátrico e assinaturas de software que complementam as vendas únicas de hardware. Em conjunto, essas dinâmicas posicionam o mercado de dispositivos de monitoramento ambulatorial da pressão arterial para uma expansão sustentada de dois dígitos.

Principais Conclusões do Relatório

- Por tipo de produto, os dispositivos de braço detinham 72,55% da participação do mercado de dispositivos de monitoramento ambulatorial da pressão arterial em 2025; os dispositivos de pulso estão prontos para crescer a um CAGR de 12,25% até 2031.

- Por tecnologia de medição, as plataformas oscilométricas comandavam 62,53% da participação do mercado de dispositivos de monitoramento ambulatorial da pressão arterial em 2025, enquanto os sistemas híbridos de pinça de volume e PPG têm previsão de crescer a um CAGR de 13,85% até 2031.

- Por conectividade, os modelos integrados a Wi-Fi e à nuvem têm projeção de expansão a um CAGR de 15,55%, superando o crescimento de receita de 53,23% dos equivalentes independentes em 2025.

- Por usuário final, os centros cirúrgicos ambulatoriais registraram a trajetória de crescimento mais rápida, com um CAGR de 13,51% até 2031, à medida que os procedimentos cardiovasculares migram para ambientes ambulatoriais.

- Por geografia, a América do Norte manteve 43,13% da participação de mercado de dispositivos de monitoramento ambulatorial da pressão arterial em 2025, mas espera-se que a Ásia-Pacífico registre o maior CAGR regional de 14,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Monitoramento Ambulatorial da Pressão Arterial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Prevalência Global de Hipertensão | +2.3% | Global, maior na APAC e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Envelhecimento da População Aumentando o Risco Cardiovascular | +1.8% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Adoção de Telessaúde e Monitoramento Remoto de Pacientes | +2.5% | América do Norte, Europa Ocidental, APAC urbana | Médio prazo (2-4 anos) |

| Mudanças nas Diretrizes dos Pagadores Recompensando a Medição da PA Fora do Consultório | +1.9% | Estados Unidos, Alemanha, Reino Unido, Austrália | Curto prazo (≤ 2 anos) |

| Aproximação da Fabricação de MAPA Diante dos Riscos Tarifários | +0.7% | América do Norte, União Europeia | Médio prazo (2-4 anos) |

| Algoritmos Sem Manguito Habilitados por IA Aumentando a Adesão | +1.9% | Global, adoção antecipada nos Estados Unidos, China, Israel | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Prevalência Global de Hipertensão

Oito em cada dez adultos com hipertensão em economias de baixa e média renda permanecem sem diagnóstico ou subtratados, e os ministérios da saúde da Índia, Indonésia e Brasil agora conduzem campanhas comunitárias de MAPA que identificam hipertensão mascarada ou do jaleco branco, redirecionando as aquisições para unidades portáteis adequadas para ambientes não clínicos[1]Organização Mundial da Saúde, "Hipertensão," Fichas Informativas da OMS, who.int . Os hospitais de segundo e terceiro nível da China devem agora manter pelo menos um dispositivo por 50 leitos de cardiologia, adicionando cerca de 12.000 unidades anualmente e ampliando o pipeline para dispositivos de monitoramento ambulatorial da pressão arterial. Os fornecedores respondem com baterias robustas e interfaces simplificadas que reduzem as necessidades de calibração, reconhecendo as restrições de uso em campo onde engenheiros biomédicos são escassos.

Envelhecimento da População Aumentando o Risco Cardiovascular

Até 2030, toda a coorte de baby boomers dos EUA terá superado os 65 anos, elevando as vidas elegíveis ao Medicare para 73 milhões e concentrando a prevalência de hipertensão acima de 60%. A detecção de hipertensão noturna, inacessível com esfigmomanômetros de consultório, tornou-se essencial, especialmente após o Japão e a Alemanha adicionarem reembolso universal de MAPA para pacientes geriátricos. A utilização de dispositivos saltou 40% nas prefeituras japonesas no último semestre, sinalizando um potencial de crescimento duradouro para o mercado de dispositivos de monitoramento ambulatorial da pressão arterial.

Adoção de Telessaúde e Monitoramento Remoto de Pacientes

Os médicos podem ganhar entre USD 50 e 65 por mês em taxas de monitoramento remoto de pacientes (MRP) quando pelo menos 16 dias de dados fisiológicos são transmitidos, impulsionando a ampla implantação de manguitos habilitados para Bluetooth que carregam automaticamente as medições para os prontuários eletrônicos de saúde. A Omron revelou que as assinaturas de conectividade representam 38% de suas vendas de MAPA nos EUA, enquanto o IEEE está preparando um padrão de dados P11073 que deverá reduzir o atrito de integração em frotas de múltiplos fornecedores. As lacunas de interoperabilidade persistem, mas o apelo econômico da remuneração por MRP mantém elevada a demanda por dispositivos de monitoramento ambulatorial da pressão arterial.

Mudanças nas Diretrizes dos Pagadores Recompensando a Medição da PA Fora do Consultório

O Colégio Americano de Cardiologia elevou o MAPA a uma recomendação de Classe I para confirmação de diagnóstico, obrigando as seguradoras dos Estados Unidos a cobrir o exame como serviço preventivo[2]Associação Americana do Coração, "Estatísticas de Doenças Cardíacas e Acidente Vascular Cerebral – Atualização de 2024," heart.org . O NICE tem um mandato semelhante, e a Austrália agora reembolsa até 80% dos custos de aluguel de dispositivos para casos de hipertensão resistente, multiplicando coletivamente as primeiras compras na atenção primária. Esse impulso das diretrizes ajuda a migrar o mercado de dispositivos de monitoramento ambulatorial da pressão arterial de domínios especializados para clínicas de linha de frente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Dispositivos e Reembolso Limitado em Países de Baixa e Média Renda | -1.2% | África Subsaariana, Ásia do Sul, América Latina (exceto Brasil) | Longo prazo (≥ 4 anos) |

| Desconforto do Paciente e Problemas de Adesão ao Uso por 24 Horas | -0.9% | Global, mais agudo em coortes de idosos e pediátricas | Médio prazo (2-4 anos) |

| Regulamentações de Privacidade de Dados Dificultando a Implantação de MAPA na Nuvem | -0.6% | UE (GDPR), Califórnia (CCPA), China (PIPL) | Curto prazo (≤ 2 anos) |

| Lacunas de Validação para Coortes de Pacientes Diversas | -0.8% | Estados Unidos, UE, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Dispositivos e Reembolso Limitado em Países de Baixa e Média Renda

Os preços unitários de USD 300 a 800 equivalem a 40-60% dos gastos anuais per capita na Nigéria, Bangladesh e Guatemala, colocando a propriedade além dos orçamentos públicos[3]Banco Mundial, "Despesa de Saúde Per Capita – Países de Baixa e Média Renda," worldbank.org . Na ausência de suporte de seguro, os médicos devem racionar os exames, concentrando os envios em hospitais acadêmicos. Programas de recondicionamento e preços escalonados existem, mas geram margens reduzidas, desacelerando a escala no mercado de dispositivos de monitoramento ambulatorial da pressão arterial em geografias com recursos limitados.

Desconforto do Paciente e Problemas de Adesão ao Uso por 24 Horas

Dor no braço, interrupção do sono e desconforto social levaram 22% de 1.200 pacientes monitorados a remover os dispositivos prematuramente em um estudo de 2024, forçando a repetição dos testes e corroendo a confiança dos clínicos. A ergonomia do pulso ajuda, mas os riscos de precisão posicional persistem. As abordagens sem manguito prometem alívio, mas até que a paridade de validação seja alcançada, a não conclusão limitará a qualidade dos dados, freando o mercado de dispositivos de monitoramento ambulatorial da pressão arterial nos cuidados domiciliares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Miniaturização Impulsiona a Adoção de Dispositivos de Pulso

Os modelos de braço dominaram o cenário de 2025, mas os dispositivos de pulso estão avançando a um CAGR de 12,25% à medida que os usuários preferem designs com menos de 100 gramas que podem ser ocultados sob as roupas. Os hospitais ainda dependem de manguitos de braço porque os protocolos e acessórios existentes correspondem a essa forma, sustentando uma participação de 72,55% no mercado de dispositivos de monitoramento ambulatorial da pressão arterial em 2025 para a categoria. Os dispositivos de pulso se destacam em cenários ambulatoriais e domiciliares. O HEM-6410T da Omron, clinicamente validado, cristalizou essa tendência, embora manter o posicionamento ao nível do coração continue sendo vital. As empresas adicionam sensores inerciais que descartam leituras fora do eixo, mas esses componentes acrescentam USD 40 a 60 aos custos, desacelerando marginalmente a adoção ampla.

A conveniência dos dispositivos de pulso acelera a adoção em farmácias de varejo e programas de bem-estar corporativo, melhorando a adesão entre adultos ativos que valorizam a discrição. No entanto, a subestimação marginal da pressão sistólica ambulatorial, com média de 4,2 mmHg quando os pacientes caminham, complica as decisões de titulação de medicamentos. Muitos cardiologistas, portanto, bifurcam os fluxos de trabalho, reservando os dispositivos de braço para casos de alto risco e implantando os de pulso para triagem. À medida que os algoritmos de erro posicional amadurecem, os fatores de forma de pulso poderiam capturar uma parcela maior do mercado de monitoramento ambulatorial da pressão arterial, especialmente onde as leituras domiciliares dominam o manejo clínico. Os fabricantes que investem em manguitos pediátricos e designs de alça mais finos podem encontrar demanda adicional em espaços inexplorados. No geral, a evolução do fator de forma reflete o esforço do setor para harmonizar conforto e precisão, um pré-requisito para a implantação em massa domiciliar ao longo do horizonte de previsão.

Por Tecnologia de Medição: A Dominância Oscilométrica Enfrenta o Desafio Híbrido

Os dispositivos oscilométricos entregaram 62,53% da participação do mercado de dispositivos de monitoramento ambulatorial da pressão arterial em 2025, assegurando posições consolidadas em hospitais e clínicas. Os híbridos de pinça de volume e PPG, no entanto, prometem dados batimento a batimento sem inflação periódica e estão registrando um CAGR de 13,85% à frente. O sistema de dedo NOVA da Finapres exemplifica a mudança, atendendo a cenários de anestesia e UTI onde as tendências em nível de minuto são importantes. Os sistemas híbridos se destacam na captura de flutuações hemodinâmicas rápidas, uma característica que os manguitos oscilométricos não conseguem igualar.

Os prestadores avaliam os custos e o retreinamento da equipe em relação aos benefícios híbridos, frequentemente testando a tecnologia em áreas de procedimentos antes de uma substituição total. À medida que os estudos de precisão híbrida se acumulam, a cobertura dos pagadores provavelmente se ampliará, incentivando a escala. Os híbridos digitais auscultatórios persistem em nichos que ainda ensinam a detecção de Korotkoff, mas sua participação diminui à medida que clínicos mais jovens adotam fluxos de trabalho automatizados. Se os algoritmos PPG sem manguito atingirem o limiar de 5 mmHg da ISO em diferentes tons de pele e faixas de IMC, eles poderiam superar tanto os sistemas oscilométricos quanto os de pinça de volume em ambientes domiciliares. As agências regulatórias buscam dados de resultados de vários anos vinculando o desempenho do algoritmo a eventos cardiovasculares, um padrão elevado que mantém os dispositivos oscilométricos consolidados nos protocolos de ajuste de medicamentos. Consequentemente, o mercado de dispositivos de monitoramento ambulatorial da pressão arterial exibirá caminhos paralelos: plataformas baseadas em manguito nos cuidados clínicos e soluções emergentes sem manguito nos canais preventivos e de consumo.

Por Conectividade: A Integração à Nuvem Acelera Apesar dos Obstáculos de Privacidade

A arquitetura independente representou 53,23% da receita em 2025, um resíduo de frotas legadas sem links de rede. No entanto, os sistemas habilitados para Wi-Fi e celular estão prontos para um CAGR de 15,55% à medida que os prestadores buscam alertas em tempo real que reduzem visitas a AVC e ao pronto-socorro. Os painéis na nuvem concedem aos cardiologistas uma visão em nível populacional, desbloqueando assinaturas de análises preditivas que diversificam a receita além do hardware. O HealthSuite da Philips demonstra a força dessa proposta, unificando dados de MAPA, laboratório e medicamentos em um único conjunto de visualizações adaptadas para o gerenciamento de doenças crônicas.

Os riscos de segurança cibernética permanecem relevantes; quatorze incidentes de ransomware em 2024 destacaram vulnerabilidades, levando a FDA a insistir na autenticação multifator para todos os novos dispositivos conectados. Os fornecedores respondem com módulos de criptografia de hardware, adicionando USD 25 a 40 por unidade, um prêmio que muitos hospitais aceitam, dado o aumento das penalidades por violações de dados. O GDPR e o PIPL exigem nuvens regionais separadas, mas os benefícios da triagem em tempo quase real superam os custos de configuração para grandes sistemas de saúde. Pequenas clínicas e clientes que pagam diretamente ainda podem preferir dispositivos somente com Bluetooth que armazenam leituras nos telefones dos pacientes. Com o tempo, a demanda empresarial provavelmente deslocará os envios para modelos em rede, solidificando a conectividade em nuvem como especificação padrão em todo o mercado de dispositivos de monitoramento ambulatorial da pressão arterial.

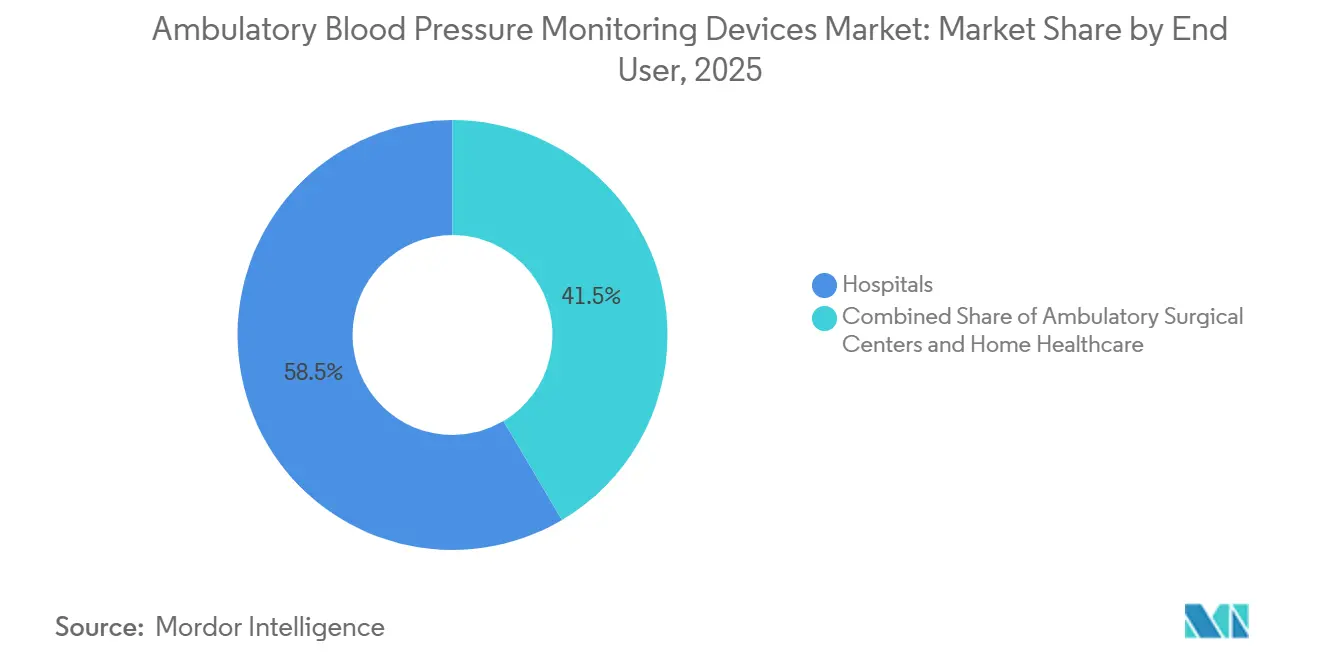

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Emergem como Nicho de Crescimento

Os hospitais permaneceram como o principal comprador, com 58,53% em 2025, mas os centros cirúrgicos ambulatoriais (CCAs) lideram o crescimento, espelhando a migração de procedimentos cardiovasculares para suítes ambulatoriais. O MAPA pós-procedimento reduziu as readmissões em 30 dias por crises hipertensivas em 40% nos estudos de CCAs, validando sua utilidade além do diagnóstico. O reembolso também favorece a avaliação domiciliar, levando as agências de saúde domiciliar a encomendar kits com celular integrado que os pacientes idosos usam com orientação técnica limitada.

O Oscar 2 da SunTech exemplifica o design adequado ao propósito, integrando guias de vibração para posicionamento do manguito e upload baseado em SIM que dispensa smartphones, reduzindo os custos de suporte em 60%. O preço inicial permanece em torno de USD 650, e os pagamentos de MRP do CMS compensam os desembolsos de capital em seis meses, incentivando mais implantações. Clínicas pediátricas e pré-natais demonstram interesse incipiente à medida que os estudos de validação proliferam, apontando para futuros microssegmentos. Coletivamente, a expansão dos ambientes de cuidado diversifica os pipelines de receita e aprofunda a penetração do mercado de dispositivos de monitoramento ambulatorial da pressão arterial além dos departamentos de cardiologia.

Análise Geográfica

A América do Norte representou 43,13% da receita global em 2025, impulsionada pelos pagamentos de MRP do Medicare e pelas recomendações de diretrizes de Classe I. Cerca de 18 milhões de adultos nos EUA recebem um novo diagnóstico de hipertensão anualmente, e 12-15% realizam MAPA para descartar efeitos do jaleco branco. A cobertura universal do Canadá ampliou o uso de MAPA em 35% nas principais províncias após a inclusão na política de 2024. O México fica atrás porque as seguradoras públicas ainda não reembolsam o exame, confinando a demanda às práticas privadas de cardiologia nos principais centros urbanos. O escrutínio regulatório de curto prazo sobre a validação demográfica pode estender os prazos de aprovação, mas, em última análise, fortalecerá a adoção em toda a base de pacientes multiétnicos da região.

A Ásia-Pacífico é o motor de crescimento, com previsão de CAGR de 14,81% até 2031. O mandato da China Saudável obriga a aquisição em milhares de hospitais, enquanto as seguradoras privadas nas cidades de primeiro nível impulsionam modelos conectados que alimentam redes de telecardologia. A Índia delineia um padrão de duas velocidades: os programas de empregadores impulsionam a adoção nas cidades, enquanto a penetração rural aguarda o treinamento de técnicos e modelos de baixo custo. O Japão, apesar do envelhecimento avançado, fica abaixo do índice porque os médicos preferem monitores de PA domiciliares, que são reembolsados de forma mais generosa, mas a cobertura nacional para MAPA em coortes idosas de alto risco está aumentando a utilização. O Esquema de Benefícios Farmacêuticos da Austrália adicionou reembolso generoso em 2025, dobrando a demanda por unidades em menos de um ano.

Europa, Oriente Médio e África apresentam cenários heterogêneos. O reembolso abrangente da Alemanha e o esquema de arrendamento do NHS do Reino Unido impulsionam o volume, embora a escassez de dispositivos persista em jurisdições menores. França e Itália permanecem concentradas em ambientes terciários, enquanto os estados do CCG alocam orçamentos de transformação na prevenção cardiovascular que incluem MAPA. A África Subsaariana registra menos de 0,5 dispositivos por 100.000 habitantes devido à acessibilidade e às deficiências de treinamento. A adoção na América do Sul se concentra no Brasil e na Argentina, onde as seguradoras privadas cobrem MAPA para coortes de diabetes e doença renal crônica, reforçando o mosaico regional do mercado de dispositivos de monitoramento ambulatorial da pressão arterial.

Cenário Competitivo

Os cinco principais fornecedores detêm uma participação notável, colocando o mercado em uma faixa moderadamente concentrada. O software emerge como o campo de batalha; a parceria da Omron com a Clínica Mayo em algoritmos de queda noturna e a aquisição pela Philips de uma empresa de análise de telessaúde destacam a mudança em direção à receita recorrente. Conceitos pediátricos, sem manguito e baseados em anel atraem financiamento de capital de risco, embora os obstáculos regulatórios permaneçam elevados. A conformidade com a precisão da ISO 81060-2 continua sendo o fator determinante, e a orientação preliminar da FDA de 2025 consolida a necessidade de amplos ensaios demográficos. Os líderes de mercado que combinam precisão validada com análises preditivas e cadeias de suprimentos responsivas preservarão sua participação apesar da erosão de preços na extremidade inferior.

Líderes do Setor de Dispositivos de Monitoramento Ambulatorial da Pressão Arterial

Baxter International, Inc.

GE Healthcare

Meditech Ltd.

Mindray Bio-Medical Electronics

Nihon Kohden Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Biobeat Technologies fechou uma Série B de USD 50 milhões para escalar sua plataforma MAPA de 24 horas sem manguito baseada em adesivo.

- Setembro de 2025: A Sky Labs apresentou o CART BP, um monitor do tipo anel aprovado pelo MFDS da Coreia para monitoramento diário da PA e uso clínico de MAPA.

Escopo do Relatório Global do Mercado de Dispositivos de Monitoramento Ambulatorial da Pressão Arterial

De acordo com o escopo do relatório, os dispositivos de monitoramento ambulatorial da pressão arterial (MAPA) são dispositivos médicos portáteis usados para medir a pressão arterial continuamente por 24 horas enquanto o paciente realiza suas atividades diárias normais. Eles registram automaticamente as leituras em intervalos predefinidos durante o dia e a noite, fornecendo uma avaliação mais precisa do que as medições únicas em consultório. Os dispositivos MAPA ajudam a diagnosticar hipertensão, hipertensão do jaleco branco e hipertensão mascarada, e apoiam melhores decisões de tratamento.

A segmentação do mercado de monitoramento ambulatorial da pressão arterial inclui tipo de produto, tecnologia de medição, conectividade, usuário final e geografia. Por tipo de produto, o mercado é segmentado em dispositivos MAPA de braço e dispositivos MAPA de pulso. Por tecnologia de medição, o mercado é segmentado em oscilométrico, híbrido de pinça de volume/PPG e híbrido digital auscultatório. Por conectividade, o mercado é segmentado em independente, habilitado para Bluetooth e Wi-Fi / integrado à nuvem. Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais e saúde domiciliar. Por geografia, o mercado global é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Dispositivos MAPA de Braço |

| Dispositivos MAPA de Pulso |

| Oscilométrico |

| Híbrido de Pinça de Volume/PPG |

| Híbrido Digital Auscultatório |

| Independente |

| Habilitado para Bluetooth |

| Wi-Fi / Integrado à Nuvem |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Saúde Domiciliar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Dispositivos MAPA de Braço | |

| Dispositivos MAPA de Pulso | ||

| Por Tecnologia de Medição | Oscilométrico | |

| Híbrido de Pinça de Volume/PPG | ||

| Híbrido Digital Auscultatório | ||

| Por Conectividade | Independente | |

| Habilitado para Bluetooth | ||

| Wi-Fi / Integrado à Nuvem | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Saúde Domiciliar | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de dispositivos de monitoramento ambulatorial da pressão arterial até 2031?

Espera-se que o mercado atinja USD 3,06 bilhões até 2031.

Qual fator de forma de produto lidera atualmente a receita global?

Os dispositivos baseados em braço comandaram 72,55% da receita de 2025.

Por que os centros cirúrgicos ambulatoriais estão adotando o MAPA rapidamente?

Os CCAs usam o MAPA para verificar a estabilidade hemodinâmica pós-procedimento, reduzindo as readmissões em 30 dias em 40%.

Com que rapidez os monitores integrados a Wi-Fi e à nuvem estão se expandindo?

Esses modelos conectados têm projeção de crescimento a um CAGR de 15,55% até 2031.

Qual região tem previsão de registrar o maior crescimento?

A Ásia-Pacífico está pronta para se expandir a um CAGR de 14,81%, impulsionada por programas de triagem obrigatórios e crescente cobertura de seguro privado.

Qual mudança tecnológica poderia perturbar as plataformas baseadas em manguito?

Algoritmos sem manguito habilitados por IA, validados em coortes diversas, podem capturar o segmento de saúde domiciliar assim que superarem os limites de precisão regulatória.

Página atualizada pela última vez em: