Marktgröße und Marktanteil für ambulante Blutdruckmessgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

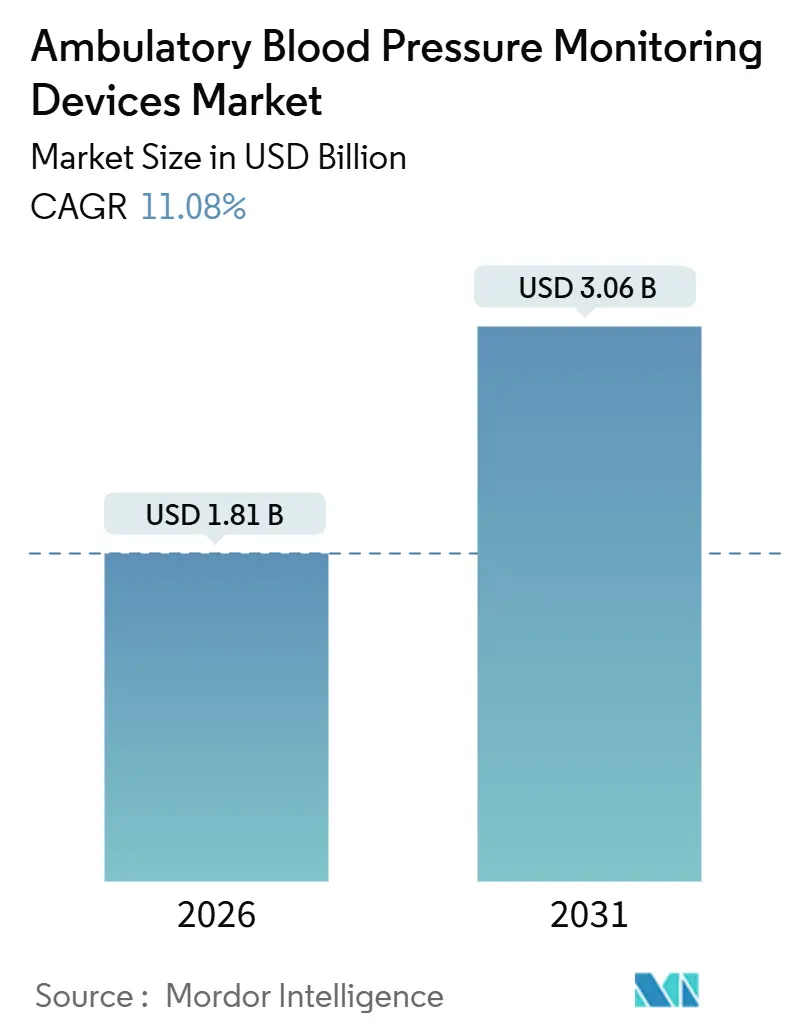

| Marktgröße (2026) | 1.81 Milliarden US-Dollar |

| Marktgröße (2031) | 3.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.08% CAGR |

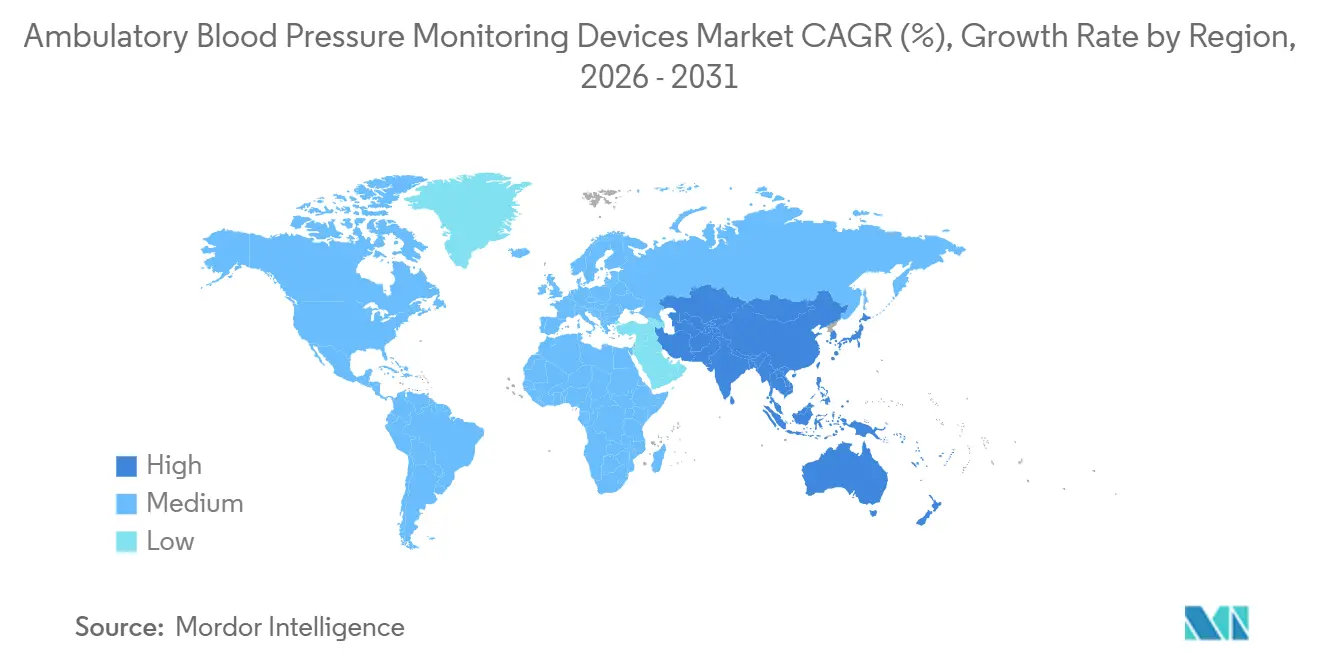

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

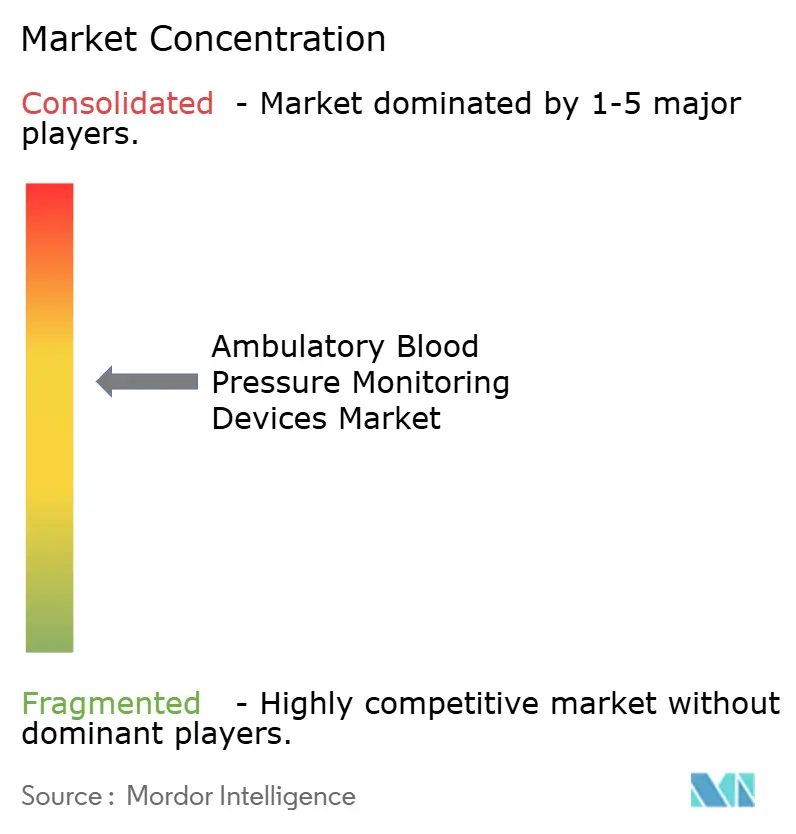

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ambulante Blutdruckmessgeräte von Mordor Intelligence

Die Marktgröße für ambulante Blutdruckmessgeräte wird im Jahr 2026 auf 1,81 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,06 Milliarden USD erreichen, bei einer CAGR von 11,08 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird durch Erstattungssysteme gestützt, die nun außerklinische Messwerte honorieren, durch KI-gesteuerte manschettenlose Algorithmen, die die Patientencompliance verbessern, sowie durch eine entschiedene Verlagerung hin zur Nearshore-Fertigung, die die Zollbelastung reduziert. Eine höhere Hypertonieprävalenz, der Ausbau der Telemedizin-Infrastruktur und strengere Validierungsstandards für diverse Patientengruppen erhöhen den Beschaffungsdruck in allen Versorgungseinrichtungen. Wettbewerbsstrategien konzentrieren sich auf die Echtzeit-Datenintegration, pädiatrisch geeignete Designs und Software-Abonnements, die einmalige Hardware-Verkäufe ergänzen. Zusammengenommen positionieren diese Dynamiken den Markt für ambulante Blutdruckmessgeräte für eine anhaltende zweistellige Expansion.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Armgeräte im Jahr 2025 einen Marktanteil von 72,55 % am Markt für ambulante Blutdruckmessgeräte; Handgelenksgeräte werden bis 2031 voraussichtlich mit einer CAGR von 12,25 % wachsen.

- Nach Messtechnologie beherrschten oszillometrische Plattformen im Jahr 2025 einen Marktanteil von 62,53 % am Markt für ambulante Blutdruckmessgeräte, während hybride Volumenklammer- und PPG-Systeme bis 2031 voraussichtlich mit einer CAGR von 13,85 % wachsen werden.

- Nach Konnektivität werden WLAN- und Cloud-integrierte Modelle voraussichtlich mit einer CAGR von 15,55 % expandieren und damit das Umsatzwachstum von 53,23 % bei eigenständigen Geräten im Jahr 2025 übertreffen.

- Nach Endnutzer verzeichneten ambulante Operationszentren die schnellste Wachstumsdynamik mit einer CAGR von 13,51 % bis 2031, da kardiovaskuläre Eingriffe in den ambulanten Bereich verlagert werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 43,13 % am Markt für ambulante Blutdruckmessgeräte, doch der asiatisch-pazifische Raum wird voraussichtlich die höchste regionale CAGR von 14,81 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für ambulante Blutdruckmessgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Hypertonieprävalenz | +2.3% | Global, am höchsten im asiatisch-pazifischen Raum und in Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung erhöht das kardiovaskuläre Risiko | +1.8% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Einführung von Telemedizin und Fernpatientenüberwachung | +2.5% | Nordamerika, Westeuropa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verschiebungen in den Kostenträger-Leitlinien zugunsten außerklinischer Blutdruckmessung | +1.9% | Vereinigte Staaten, Deutschland, Vereinigtes Königreich, Australien | Kurzfristig (≤ 2 Jahre) |

| Nearshoring der ABPM-Fertigung angesichts von Zollrisiken | +0.7% | Nordamerika, Europäische Union | Mittelfristig (2–4 Jahre) |

| KI-gestützte manschettenlose Algorithmen zur Verbesserung der Therapietreue | +1.9% | Global, frühe Einführung in den Vereinigten Staaten, China, Israel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Hypertonieprävalenz

Acht von zehn Erwachsenen mit Hypertonie in einkommensschwachen und mittleren Volkswirtschaften bleiben undiagnostiziert oder unzureichend behandelt, und Gesundheitsministerien in Indien, Indonesien und Brasilien pilotieren nun kommunale ABPM-Kampagnen, die maskierte Hypertonie oder Weißkittelhypertonie aufdecken und die Beschaffung auf tragbare Geräte für nicht-klinische Umgebungen lenken[1]Weltgesundheitsorganisation, "Hypertonie," WHO-Merkblätter, who.int . Chinas Krankenhäuser der zweiten und dritten Versorgungsstufe müssen nun mindestens ein Gerät pro 50 Kardiologiebetten vorhalten, was jährlich etwa 12.000 Einheiten hinzufügt und die Pipeline für ambulante Blutdruckmessgeräte erweitert. Anbieter reagieren mit robusten Akkus und vereinfachten Benutzeroberflächen, die den Kalibrierungsbedarf reduzieren, und berücksichtigen damit die Einsatzbeschränkungen im Feld, wo biomedizinische Ingenieure rar sind.

Alternde Bevölkerung erhöht das kardiovaskuläre Risiko

Bis 2030 wird die gesamte US-amerikanische Babyboomer-Kohorte das 65. Lebensjahr überschritten haben, wodurch die Zahl der Medicare-berechtigten Personen auf 73 Millionen steigt und die Hypertonieprävalenz über 60 % konzentriert wird. Die Erkennung nächtlicher Hypertonie, die mit klinischen Blutdruckmessgeräten nicht erreichbar ist, ist unverzichtbar geworden, insbesondere nachdem Japan und Deutschland eine universelle ABPM-Erstattung für geriatrische Patienten eingeführt haben. Die Gerätenutzung stieg in japanischen Präfekturen im vergangenen halben Jahr um 40 %, was auf ein dauerhaftes Aufwärtspotenzial für den Markt für ambulante Blutdruckmessgeräte hindeutet.

Einführung von Telemedizin und Fernpatientenüberwachung

Ärzte können monatlich 50–65 USD an Vergütungen für die Fernpatientenüberwachung verdienen, wenn mindestens 16 Tage physiologischer Daten übertragen werden, was den breiten Einsatz Bluetooth-fähiger Manschetten fördert, die Messungen automatisch in elektronische Patientenakten hochladen. Omron gab bekannt, dass Konnektivitätsabonnements 38 % seiner ABPM-Verkäufe in den USA ausmachen, während IEEE einen P11073-Datenstandard vorbereitet, der die Integrationsreibung in Multi-Vendor-Flotten reduzieren soll. Interoperabilitätslücken bestehen weiterhin, aber der wirtschaftliche Anreiz der Vergütung für Fernpatientenüberwachung hält die Nachfrage nach ambulanten Blutdruckmessgeräten auf einem hohen Niveau.

Verschiebungen in den Kostenträger-Leitlinien zugunsten außerklinischer Blutdruckmessung

Das American College of Cardiology stufte ABPM auf eine Klasse-I-Empfehlung zur Diagnosebestätigung hoch und verpflichtet damit US-amerikanische Versicherer, den Test als Präventivleistung zu übernehmen[2]Amerikanische Herzvereinigung, "Herzerkrankungs- und Schlaganfallstatistiken – Aktualisierung 2024," heart.org . NICE hat ein ähnliches Mandat, und Australien erstattet nun bis zu 80 % der Geräteleihkosten für Fälle resistenter Hypertonie, wodurch gemeinsam Erstkäufe in der Primärversorgung vervielfacht werden. Dieser Leitlinien-Schwung trägt dazu bei, den Markt für ambulante Blutdruckmessgeräte von Fachbereichen in die Erstversorgungskliniken zu verlagern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und begrenzte Erstattung in einkommensschwachen und mittleren Ländern | -1.2% | Subsahara-Afrika, Südasien, Lateinamerika (ohne Brasilien) | Langfristig (≥ 4 Jahre) |

| Patientenbeschwerden und Compliance-Probleme beim 24-Stunden-Tragen | -0.9% | Global, am stärksten bei älteren und pädiatrischen Patientengruppen | Mittelfristig (2–4 Jahre) |

| Datenschutzbestimmungen behindern Cloud-ABPM-Einführungen | -0.6% | EU (DSGVO), Kalifornien (CCPA), China (PIPL) | Kurzfristig (≤ 2 Jahre) |

| Validierungslücken für diverse Patientengruppen | -0.8% | Vereinigte Staaten, EU, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten und begrenzte Erstattung in einkommensschwachen und mittleren Ländern

Stückpreise von 300–800 USD entsprechen 40–60 % der jährlichen Pro-Kopf-Ausgaben in Nigeria, Bangladesch und Guatemala, was den Besitz über öffentliche Budgets hinaus stellt[3]Weltbank, "Gesundheitsausgaben pro Kopf – einkommensschwache und mittlere Länder," worldbank.org . In Ermangelung von Versicherungsunterstützung müssen Ärzte Tests selbst rationieren, wodurch Lieferungen auf akademische Krankenhäuser konzentriert werden. Aufarbeitungsprogramme und gestaffelte Preisgestaltung existieren, liefern jedoch geringe Margen und verlangsamen die Skalierung im Markt für ambulante Blutdruckmessgeräte in ressourcenbeschränkten Regionen.

Patientenbeschwerden und Compliance-Probleme beim 24-Stunden-Tragen

Armschmerzen, Schlafunterbrechungen und soziales Unbehagen veranlassten 22 % von 1.200 überwachten Patienten in einer Studie aus dem Jahr 2024, Geräte vorzeitig zu entfernen, was Wiederholungstests erzwang und das Vertrauen der Kliniker untergrub. Die Handgelenkergonomie hilft, doch Risiken durch Positionsungenauigkeiten bestehen weiterhin. Manschettenlose Ansätze versprechen Abhilfe, aber bis zur Validierungsparität wird die Nichtvervollständigung die Datenqualität beeinträchtigen und den Markt für ambulante Blutdruckmessgeräte in der Heimversorgung zurückhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Miniaturisierung treibt die Einführung von Handgelenksgeräten voran

Armmodelle dominierten die Landschaft im Jahr 2025, doch Handgelenksgeräte entwickeln sich mit einer CAGR von 12,25 % weiter, da Nutzer Designs unter 100 Gramm bevorzugen, die unter der Kleidung verborgen werden können. Krankenhäuser verlassen sich weiterhin auf Armmanschetten, da bestehende Protokolle und Zubehörteile dieser Form entsprechen, was einen Marktanteil von 72,55 % im Jahr 2025 für die Kategorie der ambulanten Blutdruckmessgeräte aufrechterhält. Handgelenksgeräte glänzen in ambulanten und häuslichen Szenarien. Omrons klinisch validiertes HEM-6410T kristallisierte diesen Trend, obwohl die Beibehaltung der Herzposition weiterhin entscheidend ist. Unternehmen fügen Trägheitssensoren hinzu, die außeraxiale Messwerte verwerfen, aber diese Komponenten erhöhen die Kosten um 40–60 USD und verlangsamen die breite Einführung geringfügig.

Die Bequemlichkeit von Handgelenksgeräten beschleunigt die Einführung in Einzelhandelsapotheken und betrieblichen Wellnessprogrammen und verbessert die Therapietreue bei aktiven Erwachsenen, die Diskretion schätzen. Dennoch erschwert eine geringfügige Unterschätzung des ambulanten systolischen Drucks von durchschnittlich 4,2 mmHg beim Gehen der Patienten Entscheidungen zur Medikamententitrierung. Viele Kardiologen teilen daher Arbeitsabläufe auf, reservieren Armgeräte für Hochrisikofälle und setzen Handgelenksgeräte für das Screening ein. Wenn Algorithmen zur Positionsfehlerkorrektur ausgereifter werden, könnten Handgelenksformfaktoren einen größeren Anteil am Markt für ambulante Blutdruckmessgeräte gewinnen, insbesondere dort, wo häusliche Messwerte das klinische Management dominieren. Hersteller, die in pädiatrische Manschetten und schlanke Riemendesigns investieren, könnten zusätzliche ungenutzte Nachfrage finden. Insgesamt spiegelt die Formfaktorentwicklung den Branchendruck wider, Komfort und Genauigkeit in Einklang zu bringen – eine Voraussetzung für den massenhaften häuslichen Einsatz im Prognosezeitraum.

Nach Messtechnologie: Oszillometrische Dominanz steht vor Hybrid-Herausforderung

Oszillometrische Geräte lieferten im Jahr 2025 einen Marktanteil von 62,53 % am Markt für ambulante Blutdruckmessgeräte und sicherten sich fest verankerte Positionen in Krankenhäusern und Kliniken. Volumenklammer- und PPG-Hybride versprechen jedoch Schlag-für-Schlag-Daten ohne periodische Aufpumpung und verfolgen eine CAGR von 13,85 % nach vorne. Finapres' NOVA-Fingersystem veranschaulicht den Wandel und bedient Anästhesie- und Intensivszenarien, in denen minutengenaue Trends wichtig sind. Hybridsysteme zeichnen sich durch die Erfassung schneller hämodynamischer Schwankungen aus – eine Eigenschaft, die oszillometrische Manschetten nicht erreichen können.

Anbieter wägen die Kosten und die Umschulung des Personals gegen die Vorteile von Hybriden ab und pilotieren die Technologie häufig in Verfahrensbereichen, bevor ein vollständiger Austausch erfolgt. Da sich Hybridgenauigkeitsstudien häufen, wird die Kostenträgerdeckung wahrscheinlich ausgeweitet und die Skalierung gefördert. Auskultatorisch-digitale Hybride bestehen in Bereichen, die noch die Korotkoff-Erkennung lehren, doch ihr Anteil schwindet, da jüngere Kliniker automatisierte Arbeitsabläufe übernehmen. Wenn manschettenlose PPG-Algorithmen den ISO-Schwellenwert von 5 mmHg über Hauttöne und BMI-Bereiche hinweg erreichen, könnten sie sowohl oszillometrische als auch Volumenklammersysteme im häuslichen Bereich überspringen. Regulierungsbehörden fordern mehrjährige Ergebnisdaten, die die Algorithmusleistung mit kardiovaskulären Ereignissen verknüpfen – eine hohe Hürde, die oszillometrische Geräte in Medikationsanpassungsprotokollen verankert hält. Folglich wird der Markt für ambulante Blutdruckmessgeräte parallele Wege aufweisen: manschettenbasierte Plattformen in der klinischen Versorgung und aufkommende manschettenlose Lösungen in präventiven und Verbraucherkanälen.

Nach Konnektivität: Cloud-Integration beschleunigt sich trotz Datenschutzhürden

Eigenständige Architektur machte 2025 53,23 % des Umsatzes aus – ein Überbleibsel veralteter Geräteflotten ohne Netzwerkverbindungen. Doch WLAN- und mobilfunkfähige Systeme stehen vor einer CAGR von 15,55 %, da Anbieter Echtzeit-Warnmeldungen anstreben, die Schlaganfall- und Notaufnahmebesuche reduzieren. Cloud-Dashboards gewähren Kardiologen Einblicke auf Bevölkerungsebene und erschließen Abonnements für prädiktive Analysen, die den Umsatz über Hardware hinaus diversifizieren. Philips' HealthSuite demonstriert die Stärke dieses Angebots, indem es ABPM-, Labor- und Medikamentendaten in einem einzigen Satz von Ansichten vereint, die auf das chronische Krankheitsmanagement zugeschnitten sind.

Cybersicherheitsrisiken bleiben bedeutsam; vierzehn Ransomware-Vorfälle im Jahr 2024 beleuchteten Schwachstellen und veranlassten die FDA, eine Multi-Faktor-Authentifizierung für alle neuen vernetzten Geräte zu fordern. Anbieter reagieren mit Hardware-Verschlüsselungsmodulen, die 25–40 USD pro Einheit hinzufügen – ein Aufpreis, den viele Krankenhäuser angesichts steigender Strafen für Datenschutzverletzungen akzeptieren. DSGVO und PIPL erfordern separate regionale Clouds, aber die Vorteile der nahezu Echtzeit-Triage überwiegen die Einrichtungskosten für große Gesundheitssysteme. Kleine Praxen und Selbstzahlerkunden bevorzugen möglicherweise weiterhin Nur-Bluetooth-Geräte, die Messwerte auf Patiententelefonen speichern. Im Laufe der Zeit wird die Unternehmensnachfrage wahrscheinlich die Lieferungen in Richtung vernetzter Modelle verschieben und Cloud-Konnektivität als Standardspezifikation im Markt für ambulante Blutdruckmessgeräte festigen.

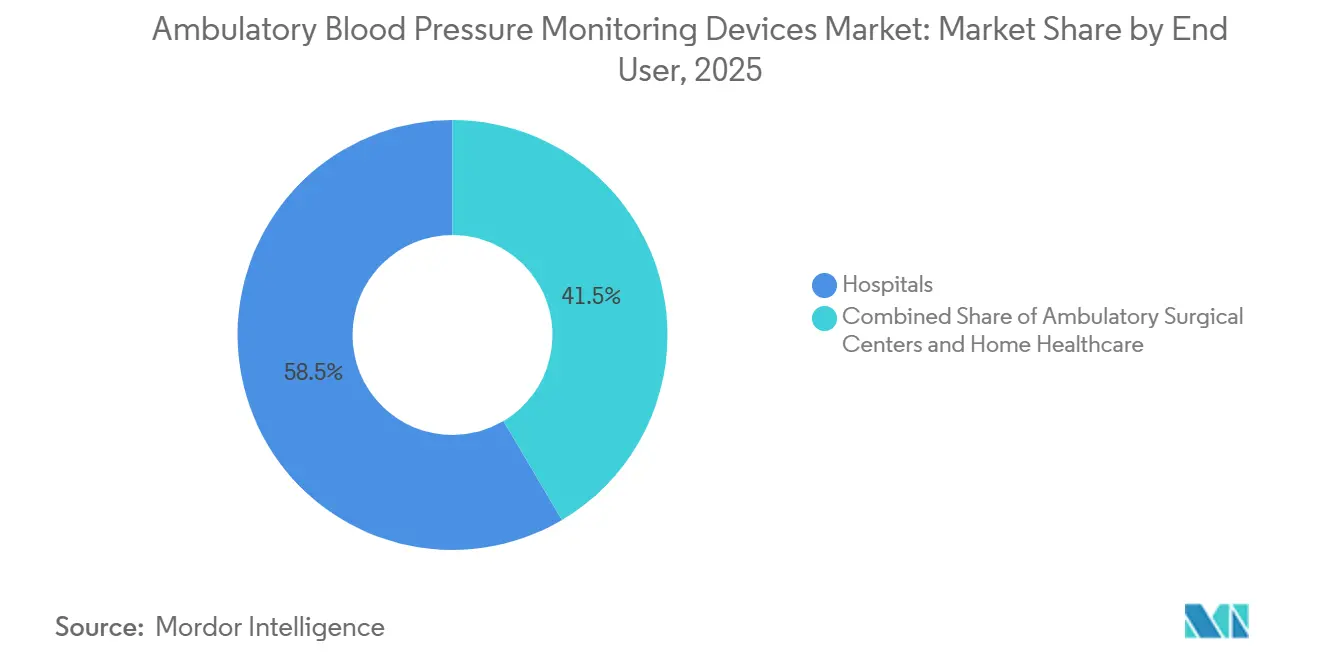

Nach Endnutzer: Ambulante Operationszentren entwickeln sich zu Wachstumsnischen

Krankenhäuser blieben 2025 mit 58,53 % der wichtigste Käufer, doch ambulante Operationszentren führen das Wachstum an und spiegeln die Verlagerung kardiovaskulärer Eingriffe in ambulante Bereiche wider. Post-Eingriffs-ABPM reduzierte 30-Tage-Wiederaufnahmen wegen hypertensiver Krisen in Studien zu ambulanten Operationszentren um 40 % und bestätigte seinen Nutzen über die Diagnostik hinaus. Die Erstattung begünstigt auch die häusliche Beurteilung, was Hauspflegeagenturen dazu veranlasst, mobilfunkintegrierte Kits zu bestellen, die ältere Patienten mit begrenzter technischer Anleitung verwenden.

SunTechs Oscar 2 ist ein Beispiel für zweckgerechtes Design, das Vibrationsführungen für die Manschettenplatzierung und einen SIM-basierten Upload integriert, der Smartphones umgeht und die Helpdesk-Kosten um 60 % senkt. Der Anfangspreis liegt bei etwa 650 USD, und CMS-Vergütungen für Fernpatientenüberwachung gleichen die Kapitalaufwendungen innerhalb von sechs Monaten aus, was weitere Einsätze fördert. Pädiatrische und pränatale Kliniken zeigen aufkeimendes Interesse, da Validierungsstudien zunehmen und auf zukünftige Mikrosegmente hinweisen. Insgesamt diversifizieren expandierende Versorgungseinrichtungen die Umsatzpipelines und vertiefen die Marktdurchdringung für ambulante Blutdruckmessgeräte über Kardiologieabteilungen hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika machte 2025 43,13 % des globalen Umsatzes aus, angetrieben durch Medicare-Vergütungen für Fernpatientenüberwachung und Klasse-I-Leitlinienempfehlungen. Etwa 18 Millionen US-amerikanische Erwachsene erhalten jährlich eine neue Hypertonieediagnose, und 12–15 % unterzogen sich ABPM, um Weißkitteleffekte auszuschließen. Kanadas universelle Krankenversicherung erweiterte die ABPM-Nutzung in führenden Provinzen nach der Aufnahme in die Politik 2024 um 35 %. Mexiko hinkt hinterher, da öffentliche Versicherer den Test noch nicht erstatten, was die Nachfrage auf private Kardiologiepraxen in großen städtischen Zentren beschränkt. Kurzfristige regulatorische Prüfung der demografischen Validierung kann die Genehmigungszeiträume verlängern, wird aber letztendlich die Einführung in der multiethnischen Patientenbasis der Region stärken.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und wird bis 2031 eine CAGR von 14,81 % verzeichnen. Chinas Mandat „Gesundes China” zwingt zur Beschaffung in Tausenden von Krankenhäusern, während private Versicherer in Städten der ersten Kategorie vernetzte Modelle fördern, die Telekardiologie-Netzwerke speisen. Indien zeigt ein Zwei-Geschwindigkeits-Muster: Arbeitgeberprogramme treiben die städtische Einführung voran, während die ländliche Durchdringung auf Technikerschulung und kostengünstige Modelle wartet. Japan, trotz fortgeschrittener Alterung, ist unterrepräsentiert, da Ärzte häusliche Blutdruckmessgeräte bevorzugen, die großzügiger erstattet werden, aber die nationale Abdeckung für ABPM bei älteren Hochrisikopatienten nimmt zu. Australiens Pharmaceutical Benefits Scheme fügte 2025 eine großzügige Erstattung hinzu, was die Gerätenachfrage in weniger als einem Jahr verdoppelte.

Europa, der Nahe Osten und Afrika weisen heterogene Landschaften auf. Deutschlands pauschale Erstattung und das NHS-Leasingprogramm des Vereinigten Königreichs treiben das Volumen an, obwohl Geräteengpässe in kleineren Jurisdiktionen anhalten. Frankreich und Italien bleiben auf tertiäre Einrichtungen konzentriert, während GCC-Staaten Transformationsbudgets für die kardiovaskuläre Prävention bereitstellen, die ABPM einschließen. Subsahara-Afrika verzeichnet weniger als 0,5 Geräte pro 100.000 Einwohner aufgrund von Erschwinglichkeits- und Ausbildungsdefiziten. Die Einführung in Südamerika konzentriert sich auf Brasilien und Argentinien, wo private Versicherer ABPM für Diabetes- und chronische Nierenerkrankungspatienten abdecken, was das regionale Flickenmuster des Marktes für ambulante Blutdruckmessgeräte verstärkt.

Wettbewerbslandschaft

Die fünf größten Anbieter halten einen bemerkenswerten Anteil und positionieren den Markt in einem mäßig konzentrierten Bereich. Software entwickelt sich zum Schlachtfeld; Omrons Partnerschaft mit der Mayo-Klinik zu nächtlichen Dipping-Algorithmen und Philips' Übernahme eines Telemedizin-Analyseunternehmens unterstreichen den Schwenk hin zu wiederkehrenden Einnahmen. Pädiatrische, manschettenlose und ringbasierte Konzepte ziehen Risikokapital an, obwohl regulatorische Hürden hoch bleiben. Die Einhaltung der ISO-81060-2-Genauigkeit bleibt der entscheidende Faktor, und die FDA-Entwurfsrichtlinie 2025 zementiert die Notwendigkeit umfangreicher demografischer Studien. Marktführer, die validierte Genauigkeit mit prädiktiver Analytik und reaktionsfähigen Lieferketten verbinden, werden ihren Anteil trotz Preiserosion am unteren Ende bewahren.

Branchenführer im Markt für ambulante Blutdruckmessgeräte

Baxter International, Inc.

GE Healthcare

Meditech Ltd.

Mindray Bio-Medical Electronics

Nihon Kohden Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Biobeat Technologies schloss eine Serie-B-Finanzierung in Höhe von 50 Millionen USD ab, um seine pflasterbasierte, manschettenlose 24-Stunden-ABPM-Plattform zu skalieren.

- September 2025: Sky Labs stellte CART BP vor, einen ringförmigen Monitor, der von Koreas MFDS für die alltägliche Blutdrucküberwachung und den klinischen ABPM-Einsatz zugelassen wurde.

Umfang des globalen Berichts über den Markt für ambulante Blutdruckmessgeräte

Gemäß dem Berichtsumfang sind ambulante Blutdruckmessgeräte tragbare medizinische Geräte, die zur kontinuierlichen Blutdruckmessung über 24 Stunden verwendet werden, während ein Patient seinen normalen Tagesaktivitäten nachgeht. Sie zeichnen automatisch Messwerte in voreingestellten Intervallen während des Tages und der Nacht auf und liefern eine genauere Beurteilung als einzelne Klinikkessungen. ABPM-Geräte helfen bei der Diagnose von Hypertonie, Weißkittelhypertonie und maskierter Hypertonie und unterstützen bessere Behandlungsentscheidungen.

Die Marktsegmentierung für ambulante Blutdruckmessgeräte umfasst Produkttyp, Messtechnologie, Konnektivität, Endnutzer und Geografie. Nach Produkttyp ist der Markt in Arm-ABPM-Geräte und Handgelenk-ABPM-Geräte segmentiert. Nach Messtechnologie ist der Markt in oszillometrisch, Volumenklammer/PPG-Hybrid und auskultatorisch-digital-hybrid segmentiert. Nach Konnektivität ist der Markt in eigenständig, Bluetooth-fähig und WLAN/Cloud-integriert segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren und häusliche Gesundheitsversorgung segmentiert. Nach Geografie ist der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Arm-ABPM-Geräte |

| Handgelenk-ABPM-Geräte |

| Oszillometrisch |

| Volumenklammer/PPG-Hybrid |

| Auskultatorisch-Digital-Hybrid |

| Eigenständig |

| Bluetooth-fähig |

| WLAN/Cloud-integriert |

| Krankenhäuser |

| Ambulante Operationszentren |

| Häusliche Gesundheitsversorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Arm-ABPM-Geräte | |

| Handgelenk-ABPM-Geräte | ||

| Nach Messtechnologie | Oszillometrisch | |

| Volumenklammer/PPG-Hybrid | ||

| Auskultatorisch-Digital-Hybrid | ||

| Nach Konnektivität | Eigenständig | |

| Bluetooth-fähig | ||

| WLAN/Cloud-integriert | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Häusliche Gesundheitsversorgung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für ambulante Blutdruckmessgeräte bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 3,06 Milliarden USD erreicht.

Welcher Produktformfaktor führt derzeit den globalen Umsatz an?

Armbasierte Geräte machten 2025 72,55 % des Umsatzes aus.

Warum führen ambulante Operationszentren ABPM so schnell ein?

Ambulante Operationszentren nutzen ABPM, um die hämodynamische Stabilität nach Eingriffen zu überprüfen und 30-Tage-Wiederaufnahmen um 40 % zu reduzieren.

Wie schnell expandieren WLAN- und Cloud-integrierte Monitore?

Diese vernetzten Modelle werden voraussichtlich bis 2031 mit einer CAGR von 15,55 % wachsen.

Welche Region wird voraussichtlich das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 14,81 % expandieren, angetrieben durch obligatorische Screening-Programme und steigende private Krankenversicherungsabdeckung.

Welcher technologische Wandel könnte manschettenbasierte Plattformen disruptieren?

KI-gestützte manschettenlose Algorithmen, die über diverse Patientengruppen hinweg validiert wurden, könnten das Heimgesundheitssegment übernehmen, sobald sie die regulatorischen Genauigkeitsschwellen überschreiten.

Seite zuletzt aktualisiert am: