Tamaño y Participación del Mercado de Cables y Alambres para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 2.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.34% CAGR |

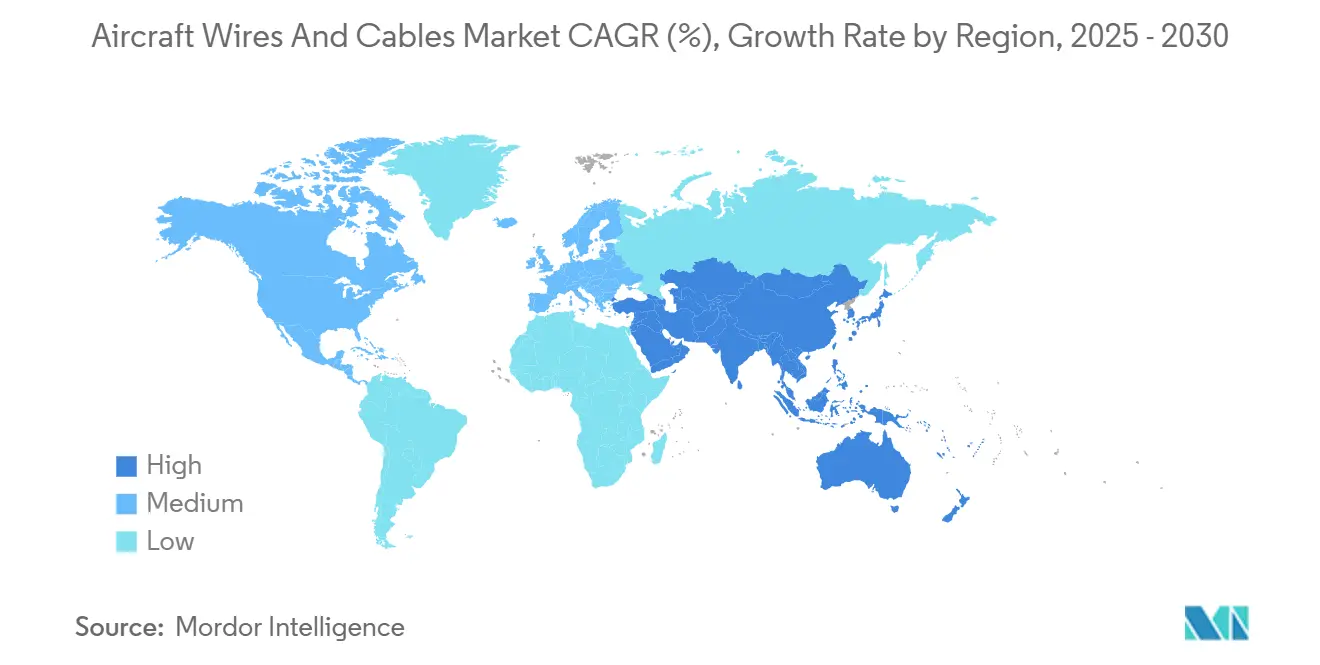

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

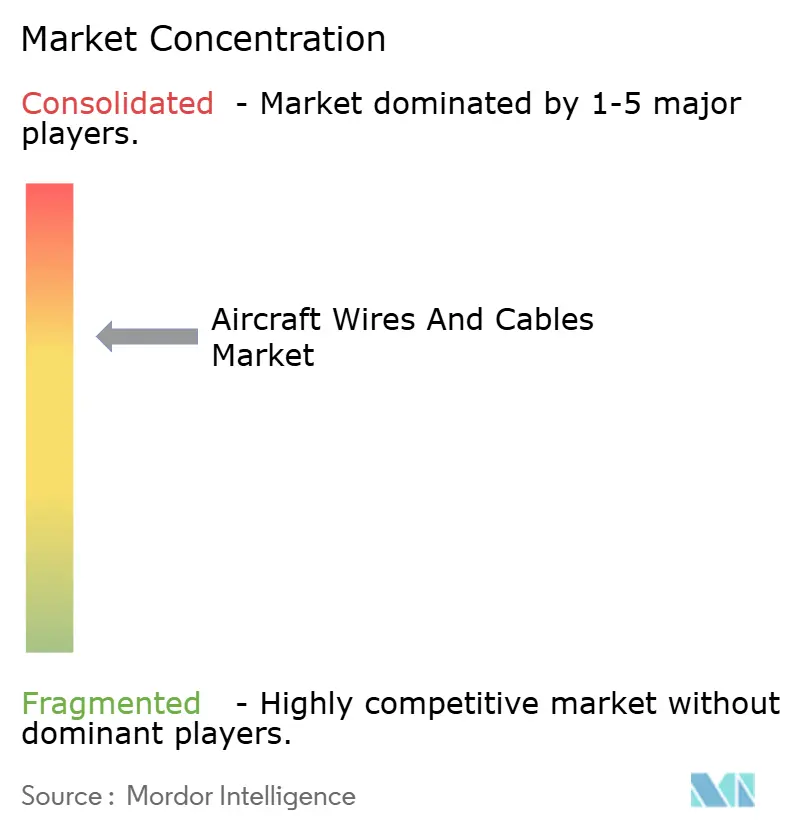

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cables y Alambres para Aeronaves por Mordor Intelligence

El tamaño del mercado de cables y alambres para aeronaves se estima en USD 2.860 millones en 2025 y se proyecta que alcance los USD 3.890 millones para 2030, creciendo a una CAGR del 6,34%. La recuperación de la demanda de viajes aéreos, el impulso hacia aeronaves más eléctricas y una creciente cartera de prototipos de eVTOL están acelerando la demanda de interconexiones eléctricas sofisticadas. Las carteras de pedidos de producción de aeronaves de pasillo único en Boeing y Airbus se han extendido a más de ocho años de producción, consolidando la demanda futura de contenido de cableado y otorgando a los proveedores establecidos poder de fijación de precios. Los programas obligatorios de modernización del sistema de interconexión de cableado eléctrico (EWIS) en aeronaves de más de 14 años están ampliando el conjunto de oportunidades del mercado posventa, mientras que el cambio hacia conductores de aluminio ligeros mitiga la volatilidad del precio del cobre y ayuda a las aerolíneas a reducir el peso operativo. A nivel regional, América del Norte mantiene su liderazgo gracias a sustanciales presupuestos de defensa, mientras que la región de Asia-Pacífico avanza como la geografía de más rápido crecimiento, impulsada por la expansión récord de flotas en China e India.

Conclusiones Clave del Informe

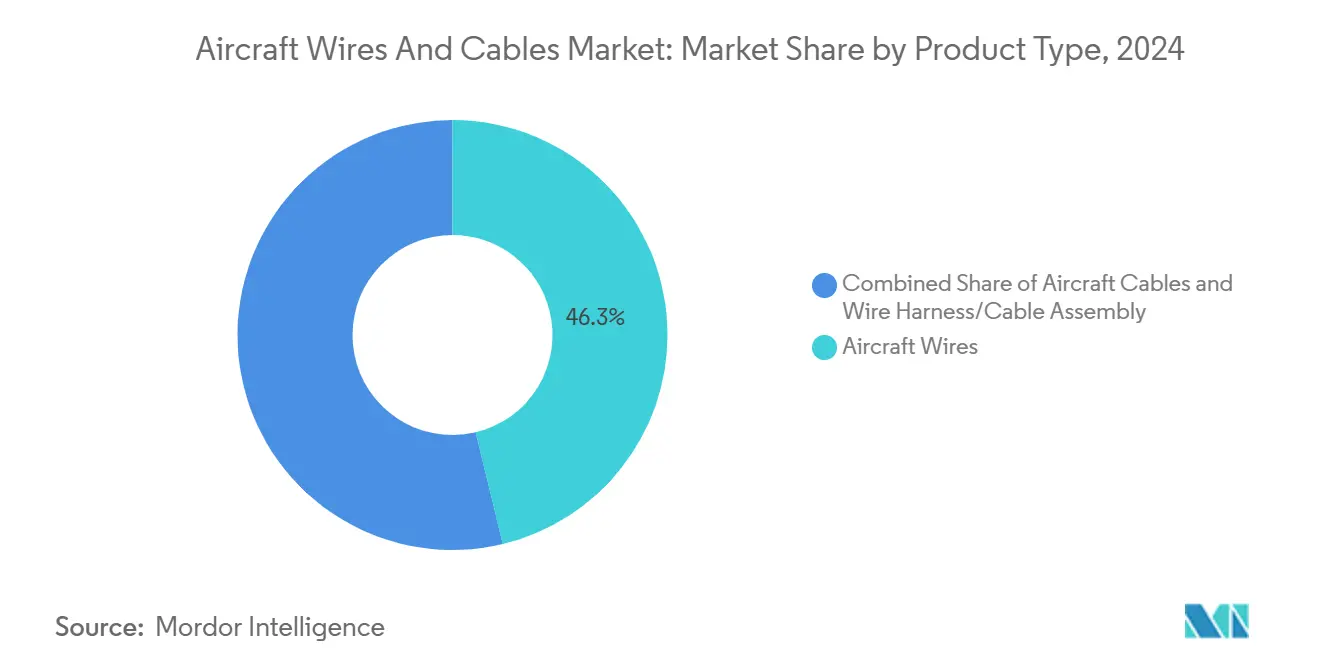

- Por tipo de producto, los alambres para aeronaves representaron el 46,25% de la participación del mercado de cables y alambres para aeronaves en 2024; se prevé que los cables para aeronaves crezcan a una CAGR del 7,35% hasta 2030.

- Por aplicación, la distribución de energía representó el 36,56% del tamaño del mercado de cables y alambres para aeronaves en 2024, mientras que el segmento de datos y comunicación avanza a una CAGR del 7,57% hasta 2030.

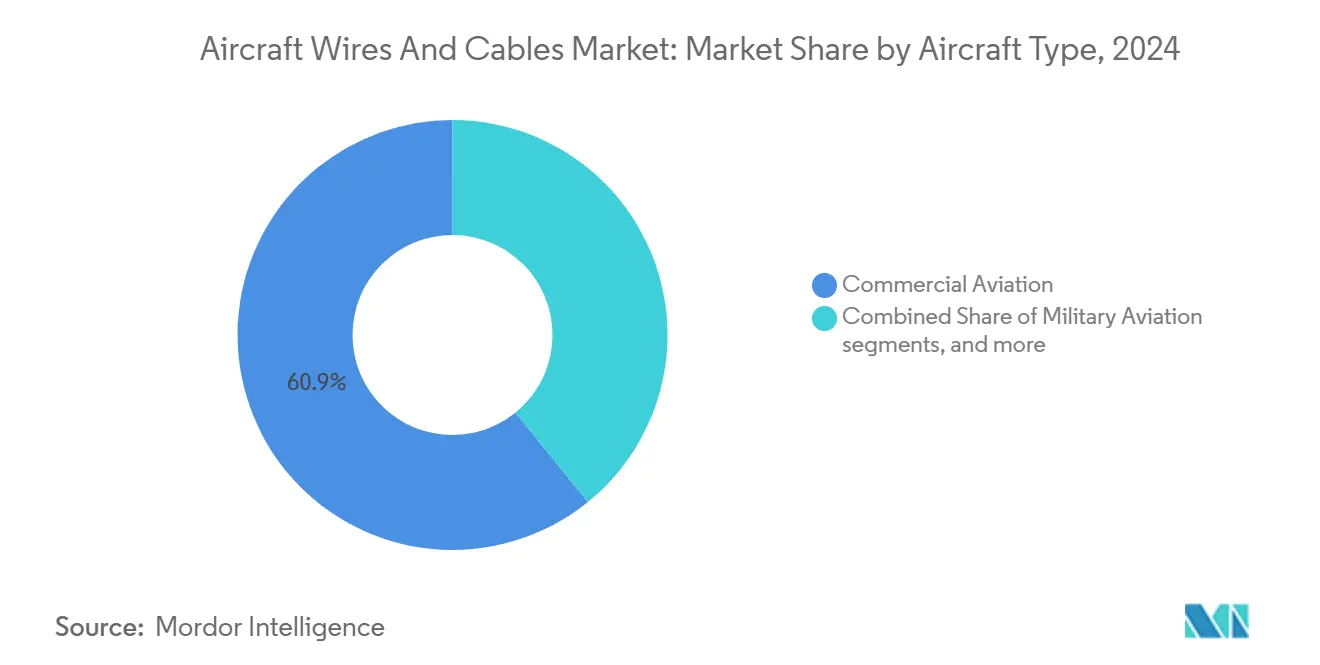

- Por tipo de aeronave, las plataformas de aviación comercial representaron una participación del 60,85% en 2024, mientras que se proyecta que el segmento de plataformas emergentes se expanda a una CAGR del 9,15% entre 2025 y 2030.

- Por ajuste, las instalaciones de línea (OEM) dominaron con una participación del 74,65% en 2024; la modernización/posventa registrará el crecimiento más rápido con una CAGR del 7,68% hasta 2030.

- Por geografía, América del Norte lideró con una participación del 39,75% en 2024, mientras que Asia-Pacífico registrará la CAGR más alta del 6,55% hasta 2030.

Tendencias e Información del Mercado Global de Cables y Alambres para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la cartera de pedidos de producción de aeronaves de pasillo único | +1.20% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas obligatorios de modernización del sistema de interconexión de cableado eléctrico para flotas envejecidas | +0.80% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cambio hacia conductores ligeros para reducir el consumo de combustible | +0.60% | Global | Largo plazo (≥ 4 años) |

| Entretenimiento y conectividad a bordo de alta velocidad (IFEC) impulsando la demanda de fibra óptica | +0.90% | Global, liderado por aerolíneas premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Arquitecturas de alta tensión para aeronaves más eléctricas | +0.70% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Prototipos de eVTOL que requieren arneses térmicamente robustos | +0.40% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Cartera de Pedidos de Producción de Aeronaves de Pasillo Único

La cartera de pedidos del B737 de Boeing con 4.296 unidades y el libro de pedidos de la familia A320 de Airbus con más de 20.000 unidades consolidan efectivamente entre ocho y diez años de producción de aeronaves de fuselaje estrecho, sosteniendo la demanda base del mercado de cables y alambres para aeronaves.[1]Personal de FlightGlobal, "Boeing Aceleró las Entregas del 737 en Enero Tras un Turbulento 2024," flightglobal.com La resiliencia de la cadena de suministro ha superado a la reducción de costos como prioridad de los OEM, lo que permite a los proveedores de cableado de primer nivel negociar contratos a más largo plazo basados en valor. La capacidad de instalación, no la disponibilidad de componentes, es ahora lo que limita las entregas, con escasez de mano de obra de técnicos certificados en EWIS que retrasan las finalizaciones. Estos cuellos de botella favorecen a los proveedores que pueden suministrar arneses ensamblados y listos para instalar que requieren menos horas de trabajo manual. La certeza de calendario resultante se incorpora cada vez más en los contratos a nivel de aeronave, elevando los precios de venta promedio de los conjuntos de cableado.

Programas Obligatorios de Modernización del Sistema de Interconexión de Cableado Eléctrico para Flotas Envejecidas

El Programa de Aeronavegabilidad Mejorada de la Administración Federal de Aviación (FAA) hace cumplir el mantenimiento del EWIS en aeronaves de transporte construidas después de 1958, haciendo que el gasto en modernización sea no discrecional para los operadores.[2]Administración Federal de Aviación, "AC 25.1701-1 – Certificación de Sistemas de Interconexión de Cableado Eléctrico en Aeronaves de Categoría de Transporte," faa.gov La modernización de 150 aeronaves A320ceo de American Airlines subraya la escala de los alcances de trabajo obligatorios, combinando paquetes de aviónica, estructura y cableado en contratos únicos. La armonización de la AMC-20 de la Agencia Europea de Seguridad Aérea (EASA) exporta reglas similares a las flotas europeas, alineando los plazos y la documentación técnica entre jurisdicciones. Las ventanas de modernización predecibles permiten a los proveedores secuenciar la producción de manera más eficiente que en el canal OEM cíclico. Los ingresos por capacitación en inspección y mantenimiento de EWIS complementan aún más las ventas de hardware, convirtiendo la capacidad de servicio en un amortiguador de márgenes.

Cambio hacia Conductores Ligeros para Reducir el Consumo de Combustible

Prysmian logró un ahorro de peso del 30% en el cableado del Airbus A380 al sustituir el cobre por conductores de aluminio, demostrando la viabilidad en el mundo real de una metalurgia más ligera.[3]Grupo Prysmian, "Ahorro de Peso del 30% con Alambres de Aluminio," prysmiangroup.com Los productos coaxiales de RF avanzados de PIC Wire and Cable reducen el peso hasta en un 81% preservando la integridad del blindaje, un parámetro crítico para los sistemas de seguridad de vuelo. El cobre alcanzó USD 5,20 por libra en mayo de 2024 y se proyecta que permanezca con suministro restringido durante esta década, haciendo que los diseños basados en aluminio sean coberturas atractivas contra el riesgo de materias primas. Las nuevas aleaciones de Si-Mg-Al cierran ahora las brechas de conductividad lo suficiente como para satisfacer los circuitos de alta carga, asegurando que el cambio sea estructural y no cíclico.

Entretenimiento y Conectividad a Bordo de Alta Velocidad (IFEC) Impulsando la Demanda de Fibra Óptica

Las encuestas de satisfacción de aerolíneas muestran que el 83% de los pasajeros elige aerolíneas con mejor Wi-Fi a bordo, convirtiendo la conectividad en una palanca de ingresos en lugar de una línea de costos. Los cables de fibra óptica compatibles con ARINC de Gore ofrecen velocidades de datos superiores a 100 Gbps, pesando solo 4,2 kg por km, frente a los 41 kg de los paquetes de ethernet de cobre equivalentes. La inmunidad de la fibra a las interferencias electromagnéticas reduce las necesidades de blindaje y simplifica el enrutamiento en fuselajes congestionados. Con los servicios de transmisión y los flujos de mantenimiento predictivo compitiendo por el ancho de banda, los OEM han comenzado a especificar redes troncales de fibra incluso en aeronaves de corto recorrido, acelerando el crecimiento en volumen del mercado de cables y alambres para aeronaves.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costosos ciclos de certificación y calificación del sistema de interconexión de cableado eléctrico (EWIS) | −0.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad del precio del cobre y el aluminio | −0.3% | Global | Mediano plazo (2-4 años) |

| Riesgo de fuga térmica en el aislamiento de arneses de alta tensión | −0.2% | Global | Largo plazo (≥ 4 años) |

| Mano de obra calificada limitada para la instalación de cableado novedoso | −0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costosos Ciclos de Certificación y Calificación del Sistema de Interconexión de Cableado Eléctrico

El cableado para aeronaves debe superar barreras de seguridad mucho más exigentes que la mayoría de los productos industriales, lo que hace que los nuevos diseños sean lentos y costosos. Cada tipo de alambre enfrenta pruebas ambientales, de compatibilidad electromagnética y de modos de fallo que pueden elevar los costos de certificación por encima de USD 1 millón y añadir hasta cinco años adicionales a un calendario de desarrollo. Los operadores también deben mapear cada recorrido de cable y demostrar que permanece accesible para el mantenimiento bajo el Procedimiento de Análisis Zonal Mejorado de la FAA. Esta tarea favorece a los proveedores con grandes bibliotecas de documentación ya establecidas. La EASA de Europa ha alineado sus normas con las de la FAA, por lo que las empresas no pueden evitar la carga certificando en otro lugar; cumplir con ambos requisitos puede consumir entre el 15% y el 20% del presupuesto de un nuevo producto. El obstáculo crece para materiales novedosos como las aleaciones de aluminio avanzadas o los polímeros de alta temperatura, porque el historial de vuelo limitado obliga a los ingenieros a realizar trabajo de validación adicional. Como resultado, las empresas más pequeñas o más nuevas a menudo luchan por ingresar al mercado, e incluso los grandes actores lo piensan dos veces antes de apostar por ideas radicales de cableado.

Riesgo de Fuga Térmica en el Aislamiento de Arneses de Alta Tensión

El cambio de los sistemas de 28 V de larga data a redes de energía de alta tensión hace que los materiales de aislamiento actuales funcionen a temperaturas más altas de las que fueron diseñados para soportar. Los estudios de laboratorio muestran que la humedad, la suciedad y los rápidos cambios de temperatura pueden desencadenar el "seguimiento de arco", donde pequeños arcos eléctricos queman la cubierta plástica, lo que lleva a la fuga térmica o al incendio. El B787 ya utiliza líneas de CC de ±270 V, y las futuras aeronaves eléctricas o híbridas podrían necesitar circuitos de clase kilovoltio, sometiendo aún más el aislamiento a mayor estrés. Collins Aerospace y otros proveedores están experimentando con nuevos polímeros y disposiciones de enfriamiento, aunque admiten que la gestión térmica sigue siendo una de las barreras más complejas para la propulsión a nivel de megavatio. El problema va más allá de las materias primas; las reglas actuales de espaciado y enrutamiento de cables fueron escritas para sistemas de baja tensión y pueden no proteger contra niveles de energía más altos. A menos que la industria encuentre una solución confiable, las aerolíneas y los reguladores podrían limitar la velocidad con que los diseños de alta tensión entran en servicio cotidiano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Cables de Fibra Óptica Impulsan la Innovación

Los alambres para aeronaves representaron el 46,25% de los ingresos por tamaño del mercado de cables y alambres para aeronaves en 2024, mientras que los cables para aeronaves, aunque más pequeños, tienen un pronóstico de crecimiento a una CAGR del 7,35%, la más rápida entre todos los productos.

El crecimiento de los cables basados en fibra se deriva de la digitalización de las aeronaves: los análisis en tiempo real, la transmisión de contenido 4K en cabina y el monitoreo de salud vinculado a la nube requieren enlaces de múltiples gigabits que el cobre no puede suministrar eficientemente. El alambre para aeronaves con núcleo de aluminio sigue siendo el ancla de los circuitos de energía, aunque los equipos de diseño de OEM lo combinan cada vez más con redes fotónicas para el tráfico de datos. El arnés de cableado/ensamblaje de cables mantiene un poder de fijación de precios impulsado por la complejidad, porque cada arnés está diseñado de forma única, y la participación del mercado de cables y alambres para aeronaves para este subsegmento se beneficia de las escasas habilidades de integración.

El alambre de conexión/núcleo único sostiene la demanda de modernización porque su naturaleza de reemplazo directo facilita los intercambios de mantenimiento en línea. El cable coaxial/RF está cediendo funciones de alta frecuencia a la fibra, pero persiste en radares y transpondedores heredados. El cable mecánico/de control sigue siendo un nicho, limitado a aplicaciones donde la redundancia electrónica es más difícil de certificar. Las variantes emergentes de modo único dominan las columnas vertebrales de largo recorrido, mientras que el multimodo ofrece enlaces entre bastidores de corto recorrido más económicos, lo que permite a los proveedores escalonar sus carteras.

Por Aplicación: La Comunicación de Datos Acelera el Crecimiento

La distribución de energía retuvo el 36,56% del tamaño del mercado de cables y alambres para aeronaves en 2024, reflejando su ubicuidad en todas las plataformas. Sin embargo, los datos y la comunicación registrarán una CAGR del 7,57% hasta 2030, superando a todas las demás aplicaciones.

Los conceptos de cabina digital, los centros de mantenimiento predictivo y los bancos de prueba de control de vuelo autónomo saturan el margen de ancho de banda existente, convirtiendo las aeronaves en centros de datos aéreos. En consecuencia, los presupuestos de peso del cableado están cambiando de telares de energía con alto contenido de cobre a fibra ligera, mejorando el consumo general de combustible. El control de vuelo y la actuación mantienen un impulso constante a medida que la penetración del sistema fly-by-wire aumenta en jets de negocios y vehículos aéreos no tripulados militares. La iluminación de ambiente LED y los sistemas de cabina inteligente elevan el número de alambres por asiento, mientras que los circuitos ambientales y de servicios generales ganan sensores para el monitoreo basado en condiciones. Los subsistemas del tren de aterrizaje siguen siendo un nicho crítico para la confiabilidad, atendido por telares resistentes a la abrasión de precio premium.

Por Tipo de Aeronave: El eVTOL Disrumpe los Segmentos Tradicionales

Las plataformas de aviación comercial representaron el 60,85% de los ingresos en 2024 y, por lo tanto, anclan los volúmenes base del mercado de cables y alambres para aeronaves. Las plataformas emergentes, aunque incipientes, lideran el crecimiento con una CAGR del 9,15% a medida que los prototipos de movilidad aérea urbana (UAM) avanzan hacia la certificación.

El dominio de los fuselajes estrechos se debe a los incesantes libros de pedidos y sus actualizaciones de aviónica intensivas en cableado. Los fuselajes anchos mantienen nichos de menor crecimiento pero de alto valor, especialmente en instalaciones de IFEC premium. Los jets regionales enfrentan riesgo de sustitución por parte de fuselajes estrechos con nuevos motores, pero conservan rutas inadecuadas para aeronaves más grandes. Los OEM de jets de negocios incorporan baterías de alta tensión para sistemas de asistencia en rodaje, aumentando el número de alambres por unidad. Las variantes militares necesitan telares robustecidos que obtienen márgenes más altos. El cableado de aeronaves de ala rotatoria debe resistir cargas vibratorias, generando líneas de productos dedicadas. Las arquitecturas de eVTOL funcionan con propulsión eléctrica de clase megavatio, elevando las clasificaciones de tensión y temperatura más allá de los estándares convencionales y abriendo espacios de especificación en campo virgen para proveedores ágiles.

Por Ajuste: El Mercado de Modernización Gana Impulso

Las instalaciones de línea capturaron el 74,65% de los ingresos del mercado de cables y alambres para aeronaves durante 2024, reflejando el dominio de los OEM, aunque la modernización/posventa se expandirá a una CAGR del 7,68% hasta 2030. Los ajustados calendarios de los OEM y la escasez de espacios de entrega motivan a las aerolíneas a extender la vida útil de los activos con actualizaciones de cabina, aviónica y EWIS en lugar de ordenar nuevas aeronaves. Los paquetes de trabajo de modernización combinan cableado, sensores y hardware de conectividad, elevando los valores promedio por aeronave en comparación con el reemplazo rutinario de piezas. Los contratos de posventa también mitigan la ciclicidad de los OEM, otorgando a los proveedores opcionalidad en la cartera de pedidos. Para la instalación de línea, el ritmo de producción depende de la disponibilidad de mano de obra; los proveedores que ofrecen kits de arneses semiacabados, etiquetados y probados reducen los tiempos de ciclo del ensamblaje final y enfrentan una fuerte demanda de los fabricantes de aeronaves que persiguen aumentos de cadencia.

Análisis Geográfico

El liderazgo de América del Norte se basa en el centro de fabricación de aeronaves de Boeing, un profundo ecosistema de primer nivel y el presupuesto de defensa de USD 886.000 millones para el año fiscal 2025, que incorpora adquisiciones considerables de cableado para plataformas de combate y transporte.[4]Comité de Servicios Armados del Senado, "Texto del Proyecto de Ley NDAA del Año Fiscal 2025," senate.gov Canadá contribuye con subensamblajes de alas compuestas y cableado, mientras que México alberga producción de arneses competitiva en costos que abastece las líneas de Boeing y Airbus. Las regulaciones de la FAA establecen estándares globales de referencia, lo que significa que las innovaciones probadas en programas estadounidenses se extienden por todo el mundo, reforzando la influencia de la región en los estándares.

La trayectoria de crecimiento del 6,55% de Asia-Pacífico surge de una creciente base de viajeros de clase media; solo China tiene la intención de triplicar su flota para 2043, lo que requiere centros de mantenimiento, reparación y revisión de alto rendimiento y miles de millones en almacenamiento de repuestos. Los corredores industriales respaldados por el gobierno de India prometen incentivos para las fábricas de arneses de cableado, compensando la exposición al riesgo cambiario para los proveedores globales. Japón y Corea del Sur, con sectores electrónicos maduros, están creando nichos de alto valor en conectores de fibra óptica.

Europa ofrece un crecimiento unitario relativamente lento, pero sigue siendo un banco de pruebas para sistemas eléctricos orientados a la sostenibilidad. La investigación de Airbus con sede en Toulouse sobre distribución de 1,2 kV requiere soluciones de aislamiento de próxima generación, presentando una ventaja de primer movimiento para los proveedores locales. El Reino Unido, Alemania y Francia albergan densos clústeres aeroespaciales que aceleran los ciclos de diseño, mientras que la alineación de la EASA con la FAA simplifica las aprobaciones de productos en múltiples mercados.

América del Sur y Oriente Medio y África representan menos del 8% de los ingresos de 2024, pero registran una demanda de modernización superior al promedio a medida que las aerolíneas modernizan la aviónica y las cabinas en lugar de comprar nuevas aeronaves. Las normas de contenido local y la complejidad aduanera favorecen a los proveedores dispuestos a asociarse con centros de mantenimiento, reparación y revisión regionales para el almacenamiento y el soporte de ingeniería en campo.

Panorama Competitivo

El mercado de cables y alambres para aeronaves sigue siendo moderadamente consolidado. TE Connectivity Corporation (TE Connectivity plc), Amphenol Corporation, Safran Electrical & Power (Safran) y Collins Aerospace (RTX Corporation) concentran más de la mitad de los ingresos de 2024, beneficiándose de acuerdos de suministro a largo plazo y una amplia gama de productos. La adquisición de Carlisle Interconnect Technologies por parte de Amphenol por USD 2.025 millones añadió USD 900 millones en ventas y amplió su oferta para entornos hostiles. Safran renovó contratos plurianuales con Boeing para el cableado del B737 MAX y el B777-X, consolidando su canal OEM.

Las oportunidades de espacio en blanco se concentran en torno a los eVTOL y los arneses de alta tensión, donde ningún titular tiene escala. Los prototipos de Collins Aerospace para el proyecto EU SWITCH señalan una carrera de investigación y desarrollo para asegurar las primas de precio de primer movimiento. PIC Wire and Cable aprovecha la innovación en materiales, registrando ahorros de peso del 81% que resuenan con los objetivos de reducción del consumo de combustible. Los especialistas de nicho como SASMOS HET se alinean con OEM emergentes como Deutsche Aircraft, demostrando que las asociaciones ágiles pueden superar la inercia de los titulares.

La intensidad competitiva aumenta a medida que la inflación de materias primas presiona los márgenes. Los proveedores que poseen carteras tanto de aluminio como de cobre se cubren mejor contra las fluctuaciones de insumos que sus pares de metal único. Las capacidades de servicio —ensamblaje de kits, capacitación en instalación y soporte AOG— son factores diferenciadores cuando las especificaciones de hardware se vuelven un producto básico. Los gemelos digitales de los recorridos de arneses, ahora ofrecidos por varios proveedores, acortan las curvas de aprendizaje de instalación y fidelizan a los clientes en ecosistemas de software.

Líderes de la Industria de Cables y Alambres para Aeronaves

Amphenol Corporation

Safran Electrical & Power (Grupo Safran)

TE Connectivity Corporation (TE Connectivity plc)

GKN Aerospace (Melrose Industries PLC)

LATECOERE S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Molex anunció la firma de un acuerdo para adquirir AirBorn, Inc. Esta empresa se especializa en el diseño y fabricación de conectores robustos y componentes electrónicos para OEM globales que atienden los mercados aeroespacial y de defensa, aviación comercial, exploración espacial, médico e industrial.

- Julio de 2024: GKN Aerospace anunció una extensión de su acuerdo con Airbus, asegurando la producción continua de sistemas de interconexión de cableado eléctrico (EWIS) para la aeronave A220. Este contrato plurianual consolida la posición de GKN Aerospace como proveedor principal de EWIS para Airbus.

- Abril de 2024: Safran Electrical & Power lanzó GENeUSCONNECT, una nueva serie de arneses eléctricos de alta potencia. Esta incorporación completa la gama de sistemas eléctricos de la empresa diseñados para las más nuevas generaciones de aeronaves totalmente eléctricas e híbridas.

- Febrero de 2024: Malaysia Airlines Berhad (MAB) confió a Safran Electrical & Power un contrato de servicio exclusivo de tres años para el mantenimiento de los arneses eléctricos de los motores CFM56-7B de MAB.

Alcance del Informe Global del Mercado de Cables y Alambres para Aeronaves

| Alambres para Aeronaves | Alambre de Conexión/Núcleo Único | |

| Cable Coaxial/RF | ||

| Cables para Aeronaves | Cable Mecánico/de Control | |

| Cable de Fibra Óptica | Fibra de Modo Único | |

| Fibra Multimodo | ||

| Arnés de Cableado/Ensamblaje de Cables | ||

| Distribución de Energía |

| Datos y Comunicación |

| Control de Vuelo y Actuación |

| Iluminación y Sistemas de Cabina |

| Sistemas Ambientales y de Servicios Generales |

| Tren de Aterrizaje y Frenado |

| Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Jets Regionales | |

| Aviación Militar | Aeronaves de Combate |

| Aeronaves No de Combate | |

| Vehículos Aéreos No Tripulados (VANT) | |

| Aviación General | Jets de Negocios |

| Aeronaves de Pistón y Turbohélice | |

| Aeronaves de Ala Rotatoria | Helicópteros Civiles |

| Helicópteros Militares | |

| Plataformas Emergentes | eVTOL/Movilidad Aérea Urbana |

| Drones Comerciales |

| Instalación de Línea (OEM) |

| Modernización/Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Tipo de Producto | Alambres para Aeronaves | Alambre de Conexión/Núcleo Único | |

| Cable Coaxial/RF | |||

| Cables para Aeronaves | Cable Mecánico/de Control | ||

| Cable de Fibra Óptica | Fibra de Modo Único | ||

| Fibra Multimodo | |||

| Arnés de Cableado/Ensamblaje de Cables | |||

| Aplicación | Distribución de Energía | ||

| Datos y Comunicación | |||

| Control de Vuelo y Actuación | |||

| Iluminación y Sistemas de Cabina | |||

| Sistemas Ambientales y de Servicios Generales | |||

| Tren de Aterrizaje y Frenado | |||

| Tipo de Aeronave | Aviación Comercial | Fuselaje Estrecho | |

| Fuselaje Ancho | |||

| Jets Regionales | |||

| Aviación Militar | Aeronaves de Combate | ||

| Aeronaves No de Combate | |||

| Vehículos Aéreos No Tripulados (VANT) | |||

| Aviación General | Jets de Negocios | ||

| Aeronaves de Pistón y Turbohélice | |||

| Aeronaves de Ala Rotatoria | Helicópteros Civiles | ||

| Helicópteros Militares | |||

| Plataformas Emergentes | eVTOL/Movilidad Aérea Urbana | ||

| Drones Comerciales | |||

| Ajuste | Instalación de Línea (OEM) | ||

| Modernización/Posventa | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de cables y alambres para aeronaves en 2025?

El tamaño del mercado de cables y alambres para aeronaves se estima en USD 2.860 millones en 2025 y se proyecta que alcance los USD 3.890 millones para 2030, reflejando una CAGR del 6,34%.

¿Qué clase de producto crece más rápido hasta 2030?

Se prevé que los cables para aeronaves aumenten a una CAGR del 7,35%, la más alta entre todos los tipos de productos.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La expansión de flotas en China e India, junto con el impulso hacia la fabricación aeroespacial local, impulsan una CAGR del 6,55% hasta 2030.

¿Qué hace atractiva la demanda de modernización para los proveedores?

Los mandatos regulatorios de EWIS y las actualizaciones de cabinas de aerolíneas elevan el gasto en modernización, otorgando al segmento una perspectiva de CAGR del 7,68%.

¿Cómo están dando forma las tendencias de materias primas a las elecciones de conductores?

La volatilidad del precio del cobre y los objetivos de ahorro de peso están acelerando un cambio estructural hacia conductores de aluminio.

¿Qué nueva categoría de aeronave ofrece el mayor potencial de crecimiento?

Se espera que las plataformas eVTOL registren una CAGR del 9,15% a medida que se despejan las vías de certificación y los servicios de movilidad aérea urbana escalan.

Última actualización de la página el: