Tamaño y Participación del Mercado de Repuestos para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

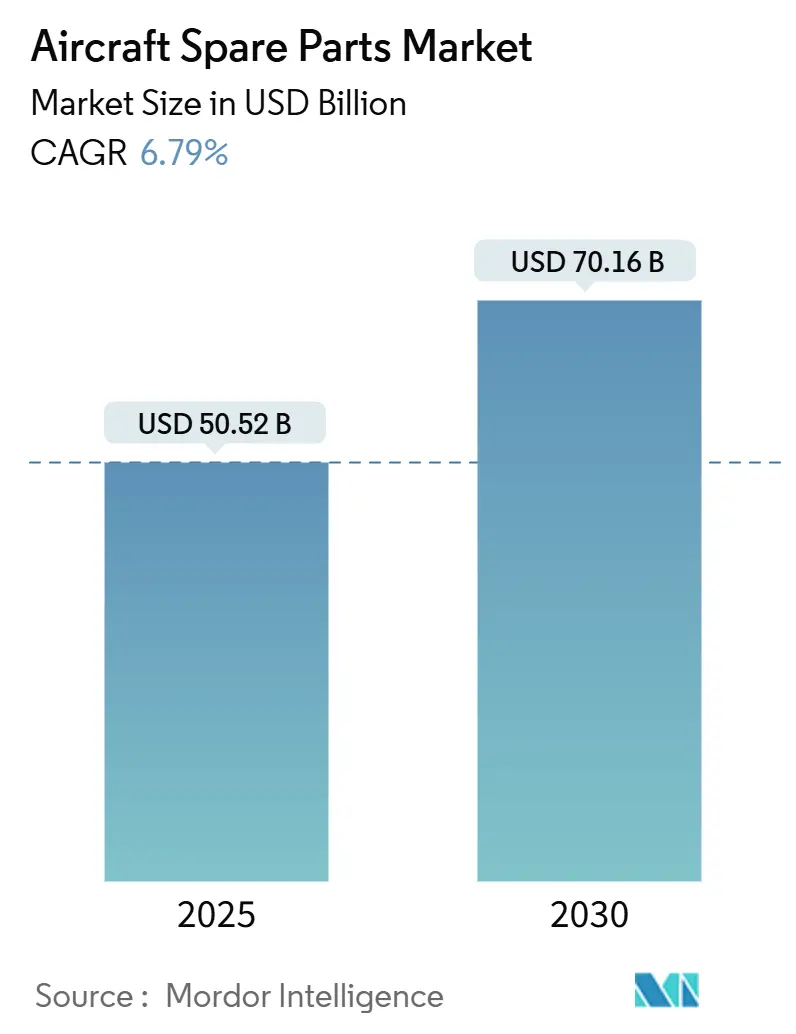

| Tamaño del Mercado (2025) | 50.52 Mil millones de dólares |

| Tamaño del Mercado (2030) | 70.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.79% CAGR |

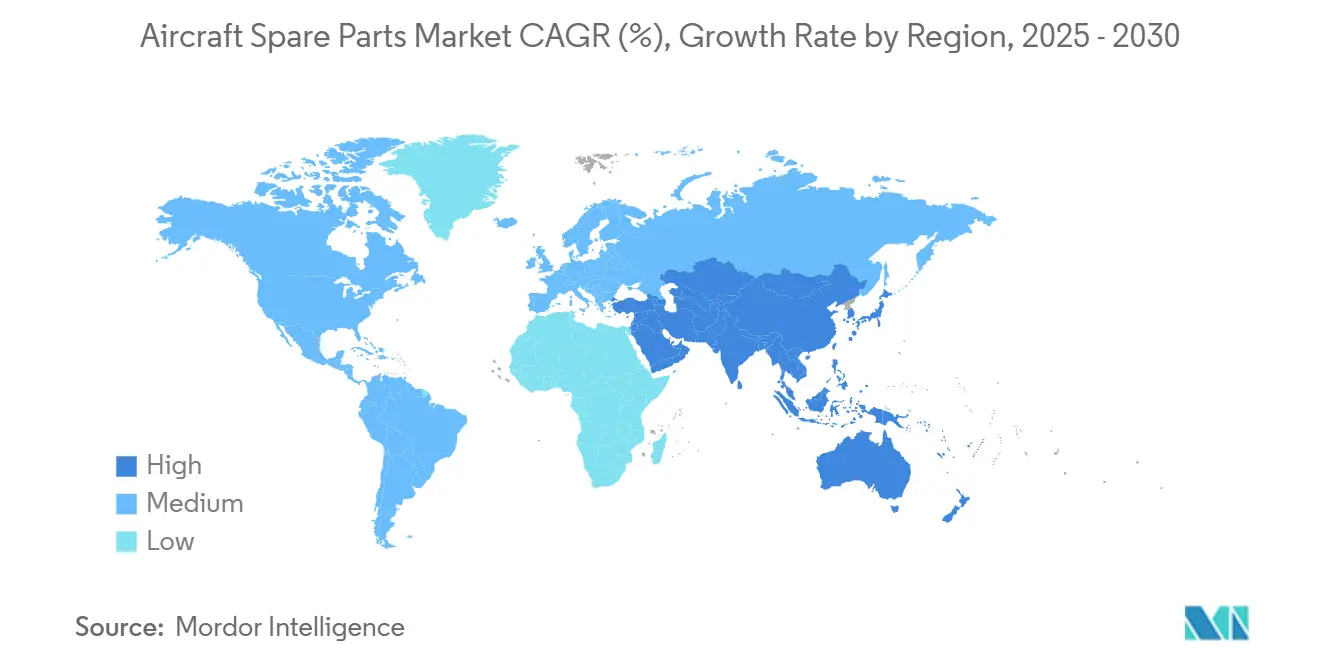

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

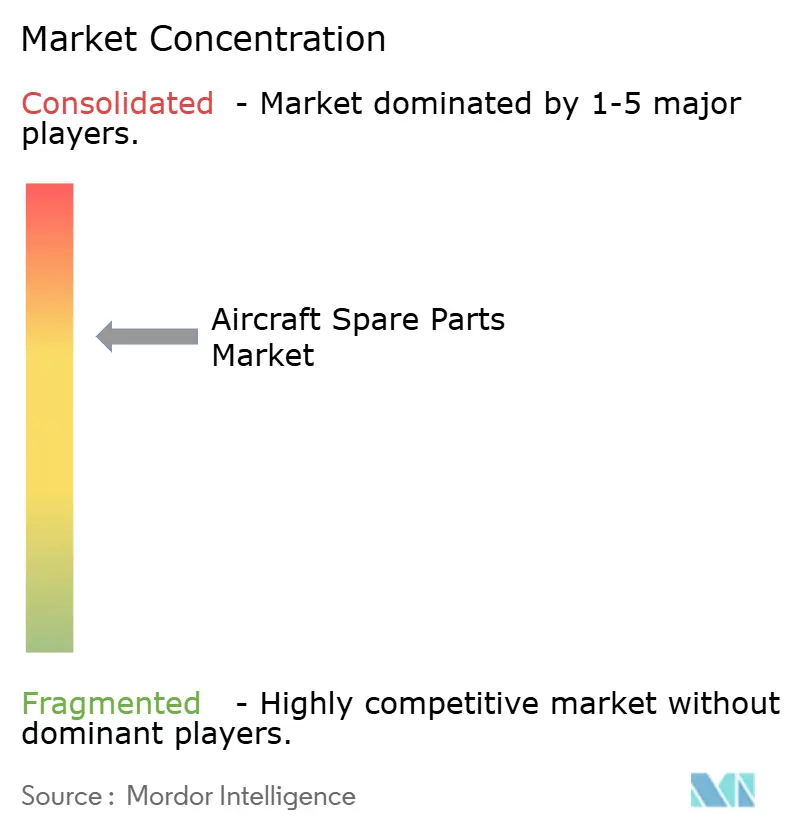

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Repuestos para Aeronaves por Mordor Intelligence

El tamaño del mercado de repuestos para aeronaves se situó en USD 50,52 mil millones en 2025 y se prevé que alcance los USD 70,16 mil millones en 2030, lo que se traduce en una CAGR del 6,79%. El crecimiento está impulsado por la expansión simultánea de la flota y su envejecimiento, los retrasos en la producción que prolongan las vidas en servicio, y las estrategias de las aerolíneas que favorecen los componentes de Aprobación de Fabricante de Piezas (PMA) y Material Usado Serviceable (USM) de menor costo frente al equipo original más costoso. El giro de las aerolíneas hacia socios independientes de mantenimiento, reparación y revisión (MRO) se ha acelerado a medida que los componentes PMA generan ahorros del 20-40% manteniendo el cumplimiento normativo. Las actualizaciones de motores con alto contenido de titanio, la mayor utilización de aeronaves de fuselaje estrecho y los canales de comercio electrónico habilitados por blockchain amplían aún más la demanda de piezas trazables y con precios competitivos. Mientras tanto, la consolidación entre los proveedores de primer nivel y los esfuerzos de los OEM para proteger la propiedad intelectual configuran un panorama competitivo en el que las capacidades digitales y la agilidad en el inventario ofrecen ventajas decisivas.

Conclusiones Clave del Informe

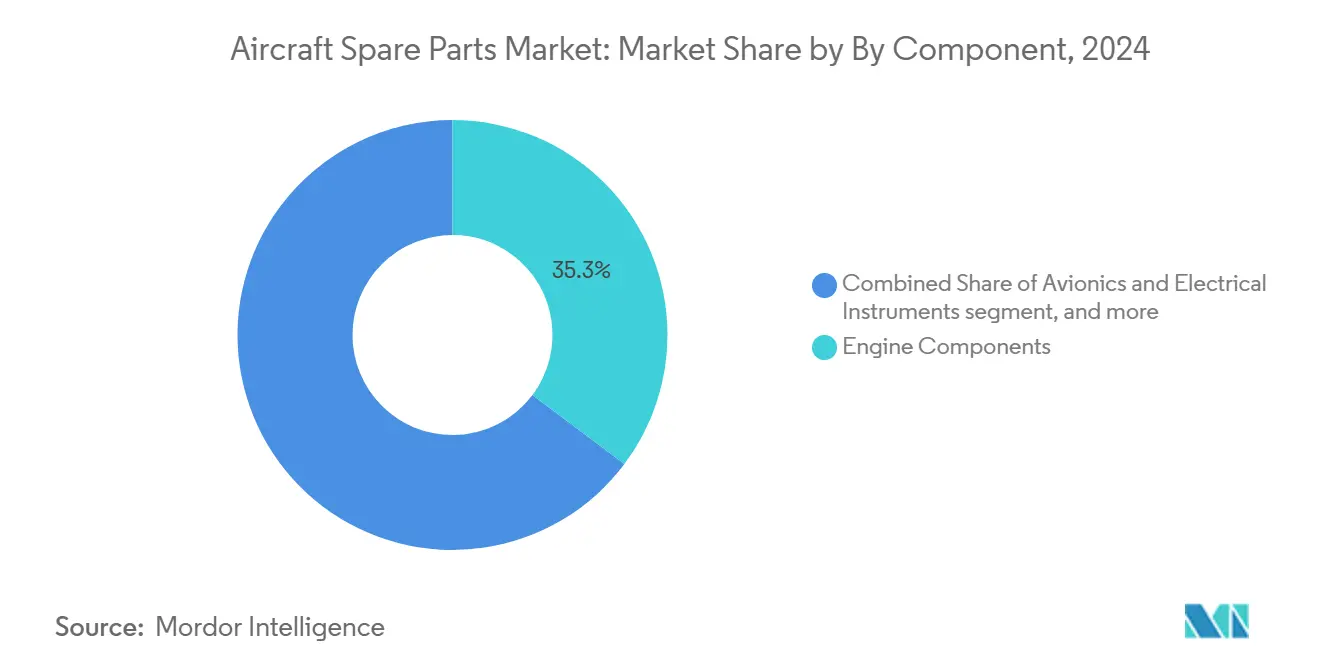

- Por tipo de componente, los componentes de motor representaron el 35,25% de la participación del mercado de repuestos para aeronaves en 2024.

- Por plataforma de aeronave, las aeronaves de fuselaje ancho captaron el 42,75% de los ingresos en 2024; se proyecta que las aeronaves de fuselaje estrecho registren una CAGR del 8,83% hasta 2030.

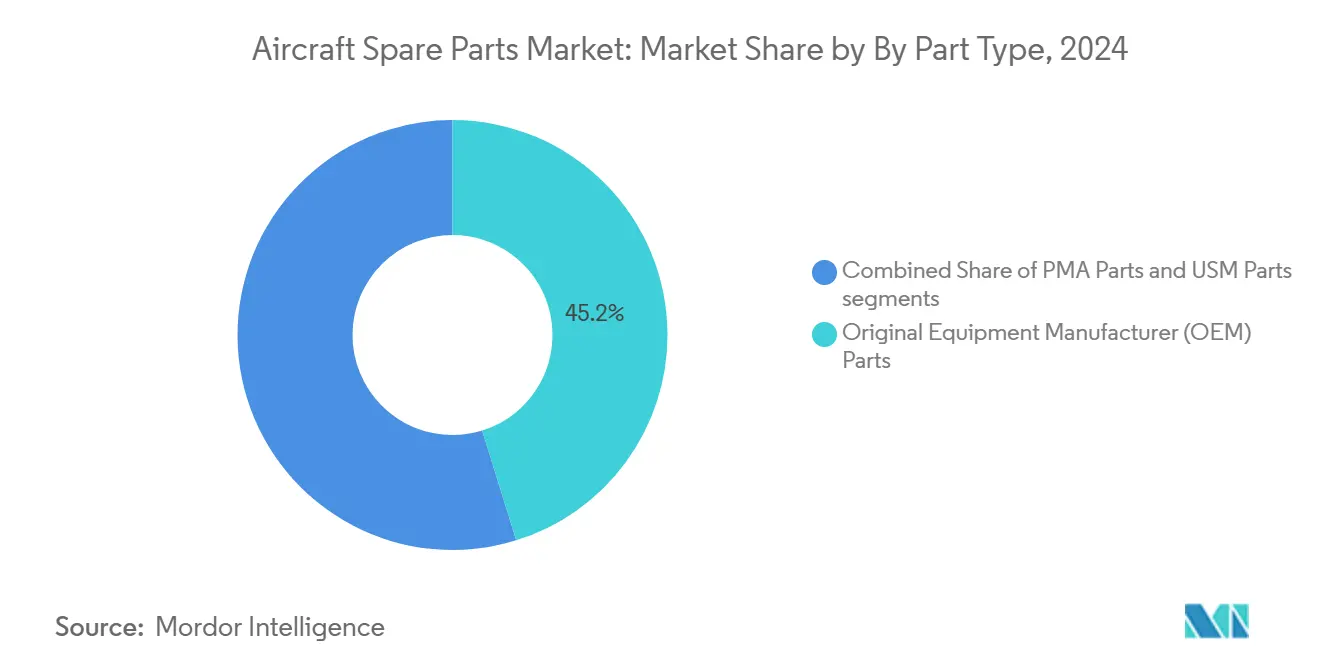

- Por tipo de pieza, las piezas del Fabricante de Equipo Original (OEM) comandaron el 45,21% de la participación de mercado, mientras que se proyecta que los componentes de Aprobación de Fabricante de Piezas (PMA) crezcan a una CAGR del 7,80% entre 2025 y 2030.

- Por usuario final, los canales OEM representaron el 55,32% del tamaño del mercado de repuestos para aeronaves en 2024, mientras que los MRO independientes se están expandiendo a una CAGR del 7,91% hasta 2030.

- Por geografía, América del Norte representó el 38,22% del gasto global en 2024; Asia-Pacífico avanza a una CAGR del 7,23% hasta 2030.

Tendencias e Información del Mercado Global de Repuestos para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la flota y envejecimiento de aeronaves que impulsan la demanda de MRO | +2.1% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Los retrasos en la producción de OEM prolongan las vidas en servicio de las aeronaves | +1.8% | Global; Asia-Pacífico y América del Norte más expuestos | Corto plazo (≤2 años) |

| Crecimiento del tráfico global de pasajeros y la utilización | +1.5% | Asia-Pacífico como núcleo; expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥4 años) |

| Adopción creciente de piezas PMA y USM para reducción de costos | +1.2% | América del Norte y la UE; en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mercados de comercio electrónico habilitados por blockchain y trazabilidad | +0.9% | Global; adopción temprana en América del Norte y Europa | Corto plazo (≤2 años) |

| Aumento de la demanda de titanio por actualizaciones de durabilidad de motores | +0.7% | Diversificación global del suministro en EE. UU. y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la flota y envejecimiento de aeronaves que impulsan la demanda de MRO

El mercado de repuestos para aeronaves está experimentando un sólido crecimiento a medida que la expansión global de la flota coincide con el envejecimiento de las aeronaves existentes. Las aerolíneas están incorporando rápidamente nuevas aeronaves para acomodar el creciente tráfico de pasajeros, pero una parte sustancial de la flota actual está alcanzando su madurez, requiriendo inspecciones, reparaciones y reemplazos frecuentes. Los pedidos pendientes récord —Boeing registró 5.943 aeronaves en pedido en 2025— obligan a los operadores a volar aviones más antiguos por más tiempo, elevando la frecuencia de mantenimiento y los presupuestos de repuestos entre un 15-20% entre las aerolíneas regionales de Asia-Pacífico.[1]Boeing registra 606 pedidos netos en 2025, Mexico Business, mexicobusiness.news Las aerolíneas posponen las retiradas de servicio, especialmente de flotas de fuselaje estrecho, para compensar los retrasos en las entregas, lo que resulta en visitas más frecuentes a talleres de motores y un mayor consumo de piezas de vida limitada difíciles de obtener. Los programas de aeronavegabilidad mejorada de la FAA y la EASA permiten esta práctica, pero exigen una trazabilidad rigurosa. Estos factores se traducen directamente en una mayor demanda de componentes certificados en motores, conjuntos de tren de aterrizaje e interiores de cabina. Este escenario dual impulsa significativamente la demanda de servicios MRO. Las aeronaves envejecidas, en particular, generan requisitos recurrentes de repuestos, mientras que la expansión de la flota garantiza una demanda sostenida a largo plazo. En conjunto, estos factores crean un ciclo de mercado estable, posicionando al MRO como un impulsor de crecimiento crítico para la industria de repuestos para aeronaves.

Los retrasos en la producción de OEM prolongan las vidas en servicio de las aeronaves

Los persistentes retrasos en la producción que enfrentan los fabricantes de equipo original (OEM) están obligando a las aerolíneas a extender la vida operativa de sus flotas de aeronaves existentes. Con las entregas de nuevas aeronaves retrasadas, los operadores dependen cada vez más de aeronaves más antiguas, que demandan mayores actividades de MRO. Los límites de producción en la tasa mensual actual de 38 unidades de Boeing, y las restricciones de suministro en Airbus, obligan a los operadores a intensificar la utilización de las aeronaves existentes, acelerando el desgaste de los álabes del ventilador de titanio, los discos de compresor y los componentes de escape.[2]La demanda de titanio aumenta por el crecimiento de los motores de aeronaves, Argus Media, argusmedia.com Los especialistas en MRO de motores reportan aumentos del 25-30% en las remociones no programadas, abriendo espacio para los proveedores PMA que responden más rápido que los OEM vinculados a las prioridades de nuevas construcciones. Los informes de dificultades en el servicio refuerzan la supervisión, pero los proveedores independientes aprovechan tiempos de entrega más cortos para capturar participación de mercado. Esto aumenta directamente el consumo de repuestos para garantizar la seguridad, el cumplimiento normativo y la eficiencia operativa. Las vidas en servicio extendidas de las aeronaves crean ciclos de reemplazo recurrentes, impulsando una demanda sostenida en el mercado de posventa. En consecuencia, los cuellos de botella de los OEM no solo afectan las estrategias de renovación de flotas, sino que también fortalecen el papel de los repuestos y los proveedores de MRO en el mantenimiento de las operaciones aéreas globales.

Crecimiento del tráfico global de pasajeros y la utilización

El aumento sostenido del tráfico global de pasajeros incrementa significativamente la utilización de las aeronaves, impulsando la demanda de repuestos y servicios de mantenimiento. Las aerolíneas operan sus flotas con mayor frecuencia para satisfacer el aumento en la demanda de viajes, lo que lleva a un desgaste acelerado de los componentes críticos. El tráfico de pasajeros superó los niveles previos a la pandemia en 2025, liderado por ganancias superiores al 8% en China e India.[3]El mercado de aviación de India valdrá 40 mil millones de USD en 2027, Economic Times, economictimes.indiatimes.com Las aerolíneas operan aeronaves entre un 10-15% por encima de la utilización histórica, sometiendo a mayor estrés a los trenes de aterrizaje, las unidades de potencia auxiliar y los sistemas de presurización, cuyos límites de vida se correlacionan con los ciclos de vuelo, no con el tiempo calendario. Los segmentos de turbohélice y aviones regionales sienten una presión aguda porque la alta frecuencia de vuelos de corta distancia acelera la fatiga por ciclos. Los sólidos pronósticos de la OACI sugieren un crecimiento duradero que sustenta la perspectiva a largo plazo del mercado de repuestos para aeronaves. Esta mayor utilización acorta los ciclos de reemplazo y amplifica la necesidad de un soporte MRO confiable. A medida que los viajes internacionales y domésticos se recuperan con fuerza, la presión constante sobre las aerolíneas para mantener la eficiencia operativa y la seguridad garantiza un mercado creciente de repuestos, sustentando la expansión industrial a largo plazo.

Adopción creciente de piezas PMA y USM para reducción de costos

Las aerolíneas y los proveedores de MRO están adoptando cada vez más componentes de Aprobación de Fabricante de Piezas (PMA) y Material Usado Serviceable (USM) para optimizar los costos de mantenimiento y mejorar la eficiencia operativa. Con el aumento de los precios del combustible y las presiones de costos, los operadores buscan alternativas asequibles a los repuestos OEM sin comprometer la seguridad ni la fiabilidad. La presión persistente sobre los márgenes lleva a las aerolíneas hacia los componentes PMA, que cuestan entre un 20-40% menos que los equivalentes OEM mientras cumplen con la certificación FAA-EASA.[4]Actualización de piezas PMA: la industria sigue en auge, Aviation Maintenance Magazine, avm-mag.com La adopción de USM se acelera a medida que el desguace de las familias A320ceo y B737-NG crea canales de inventario. Aunque algunos arrendadores y aerolíneas de bandera restringen el uso de PMA en activos principales, la agilización de la aprobación de la FAA reduce los tiempos de entrega, y la trazabilidad mediante blockchain elimina las dudas sobre autenticidad, fomentando una implementación más amplia. Las piezas PMA ofrecen calidad certificada a precios más bajos, mientras que el USM ofrece valor sostenible al extender los ciclos de vida de las piezas. Este cambio hacia soluciones rentables transforma las estrategias de adquisición en toda la industria de la aviación, acelerando la demanda de repuestos no OEM y reforzando su papel como impulsor de crecimiento crítico en el mercado global de repuestos para aeronaves.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones en la cadena de suministro y escasez de materias primas | -0.8% | Global; agudo en los centros de Asia-Pacífico | Corto plazo (≤2 años) |

| Escasez de mano de obra calificada en técnicos certificados | -0.6% | América del Norte y la UE; emergente en Asia-Pacífico | Largo plazo (≥4 años) |

| Proliferación de piezas falsificadas que elevan los costos de certificación | -0.5% | Global; más sentido por los OEM de EE. UU. y Europa | Corto plazo (≤2 años) |

| Límites regulatorios en piezas críticas fabricadas por manufactura aditiva | -0.4% | Global; más estricto entre los operadores de primer nivel y los arrendadores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en la cadena de suministro y escasez de materias primas

El mercado de repuestos para aeronaves enfrenta desafíos significativos debido a las continuas interrupciones en la cadena de suministro y la escasez de materias primas críticas. Las redes de suministro globales han estado bajo presión por tensiones geopolíticas, restricciones comerciales y cuellos de botella logísticos, que han ralentizado la disponibilidad de componentes esenciales como motores, aviónica y materiales estructurales. Al mismo tiempo, la escasez de materias primas clave como el titanio, el aluminio y los materiales compuestos, ampliamente utilizados en la fabricación de aeronaves, ha elevado aún más los costos de producción y los tiempos de entrega. Estas restricciones dificultan la capacidad tanto de los OEM como de los proveedores del mercado de posventa para satisfacer la creciente demanda de las aerolíneas y los proveedores de MRO. Para los operadores, los plazos de entrega más largos y los costos de adquisición inflados interrumpen los ciclos de mantenimiento planificados, obligando a las aerolíneas a mantener aeronaves más antiguas en servicio por períodos prolongados o a buscar componentes alternativos. Esto aumenta los riesgos operativos y presiona la rentabilidad, especialmente para los operadores sensibles a los costos. Si bien algunos fabricantes y proveedores están diversificando las estrategias de abastecimiento y construyendo inventarios localizados, la recuperación sigue siendo gradual. Las interrupciones persistentes amenazan el suministro oportuno de repuestos de alta calidad, lo que podría limitar el crecimiento general del mercado. Como resultado, la inestabilidad de la cadena de suministro y la escasez de materias primas se destacan como restricciones críticas, configurando tanto el desempeño a corto plazo como la planificación a largo plazo en la industria de repuestos para aeronaves.

Escasez de mano de obra calificada en técnicos certificados

El mercado de repuestos para aeronaves está cada vez más limitado por la escasez de técnicos de aviación calificados y certificados, particularmente en las operaciones de MRO. A medida que las flotas se expanden y las aeronaves envejecidas requieren un servicio más frecuente, la demanda de personal calificado para instalar, inspeccionar y certificar repuestos ha aumentado considerablemente. Sin embargo, la industria enfrenta una brecha de talento creciente debido al envejecimiento de la fuerza laboral, la limitada incorporación de nuevos profesionales y los largos ciclos de formación requeridos para cumplir con los estándares internacionales de aviación. Esta escasez afecta directamente los tiempos de rotación del mantenimiento de aeronaves, lo que a menudo conduce a inmovilizaciones más prolongadas y mayores costos operativos para las aerolíneas. Los retrasos en la instalación y certificación de piezas pueden interrumpir los programas de mantenimiento, causando ineficiencias en las cadenas de suministro globales. Las aerolíneas más pequeñas y los proveedores independientes de MRO son especialmente vulnerables, ya que luchan por competir con los actores más grandes que ofrecen salarios más altos y mejores incentivos para retener el talento. Además, a medida que nuevas tecnologías como la aviónica avanzada y los materiales compuestos se vuelven más generalizadas, la brecha de habilidades se amplía, exigiendo una formación más especializada. Sin la experiencia técnica adecuada, la disponibilidad de repuestos por sí sola no puede garantizar operaciones fluidas. Por lo tanto, la escasez de técnicos certificados representa una restricción severa, limitando la utilización efectiva de los repuestos y restringiendo el potencial de crecimiento general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: Los componentes de motor anclan el liderazgo en ingresos

Los componentes de motor contribuyeron con el 35,25% al tamaño del mercado de repuestos para aeronaves en 2024. Los álabes del ventilador y las piezas de compresor con alto contenido de titanio dominan el gasto porque las actualizaciones de durabilidad prolongan el tiempo en el ala, pero elevan los costos de reemplazo cuando se alcanzan los límites. Entre 2025 y 2030, la aviónica y los instrumentos eléctricos están proyectados para la CAGR más rápida del 7,22% a medida que el contenido de semiconductores en los conjuntos de vuelo por cable y comunicación satelital se expande en medio de las actualizaciones de conectividad de cabina.

Los componentes de motor representan el segmento generador de mayores ingresos en el mercado de repuestos para aeronaves, debido a su papel crítico en garantizar la seguridad, el rendimiento y el cumplimiento normativo. Los motores son sistemas altamente complejos con la mayor frecuencia de ciclos de mantenimiento y reemplazo, lo que genera una demanda constante de repuestos. Debido a su intensidad de costos e importancia operativa, las aerolíneas y los proveedores de MRO priorizan la inversión en componentes relacionados con motores, como turbinas, compresores y sistemas de combustible. Con el aumento de la utilización de la flota y el envejecimiento de las aeronaves, el segmento de componentes de motor continúa anclando el crecimiento del mercado, reforzando su posición como el principal contribuyente de ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma de Aeronave: Los fuselajes anchos lideran en valor; los fuselajes estrechos aceleran el crecimiento

Las aeronaves de fuselaje ancho representaron el 42,75% de los ingresos de 2024, ya que los complejos sistemas de largo recorrido requieren motores, aviónica y conjuntos estructurales de mayor costo. Sin embargo, las plataformas de fuselaje estrecho crecerán más rápido con una CAGR del 8,83%, porque las aerolíneas extienden las flotas existentes de A320 y B737 para absorber la recuperación del tráfico, amplificando la demanda de motores, trenes de aterrizaje y modernizaciones de cabina. Las aeronaves de fuselaje ancho representan el mayor valor de mercado en la demanda de repuestos, impulsadas por sus operaciones de largo recorrido, el mayor tamaño de los componentes y la mayor complejidad del mantenimiento. Estas plataformas requieren inversiones significativas en motores, trenes de aterrizaje y piezas estructurales, anclando el liderazgo en ingresos.

Sin embargo, las aeronaves de fuselaje estrecho están experimentando un crecimiento más rápido, respaldado por el aumento de los viajes de corto a mediano recorrido, la expansión de la flota y la penetración de las aerolíneas de bajo costo (LCC). Sus mayores frecuencias de vuelo conducen a un desgaste acelerado, impulsando la demanda de reemplazo de piezas y servicios MRO. Las plataformas de fuselaje ancho y estrecho crean dinámicas de crecimiento complementarias en el mercado global de repuestos para aeronaves. Los aviones regionales y los turbohélices tienen requisitos distintos —sistemas de hélice, frenos para pistas cortas y piezas de cabina de menor presión— particularmente en los mercados emergentes que amplían las rutas secundarias. Los pronósticos de la OACI respaldan una composición de flota diversificada, garantizando que cada plataforma mantenga cadenas de suministro de piezas especializadas hasta 2030.

Por Tipo de Pieza: Los OEM anclan el liderazgo del mercado con fiabilidad certificada

Las piezas del Fabricante de Equipo Original (OEM) comandaron la mayor participación de 2024 con el 45,21%, subrayando su papel central en el mercado de repuestos para aeronaves. Las aerolíneas y los proveedores de MRO priorizan los componentes OEM por su incomparable cumplimiento normativo, compatibilidad de integración y fiabilidad respaldada por garantía en motores, aviónica y conjuntos estructurales. El dominio de los OEM se refuerza mediante acuerdos exclusivos con proveedores, contratos de servicio integrados y sólidas redes de soporte posventa, garantizando la estabilidad de los ingresos a largo plazo. Las piezas de alto valor, como los trenes de aterrizaje, las turbinas y los sistemas de control de vuelo, siguen siendo impulsadas por los OEM debido a los estrictos protocolos de seguridad. Esta dependencia arraigada posiciona a los OEM como la columna vertebral del mantenimiento de la aviación, incluso cuando los operadores exploran alternativas rentables.

Se espera que los componentes de Aprobación de Fabricante de Piezas (PMA) se expandan rápidamente, con una proyección de crecimiento a una CAGR del 7,80% entre 2025 y 2030. Las aerolíneas y los MRO independientes adoptan cada vez más piezas PMA para compensar los altos costos de mantenimiento y reducir la dependencia de las cadenas de suministro OEM. Su calidad certificada por la FAA y su rendimiento probado en sistemas no críticos, como interiores de cabina, iluminación y accesorios específicos de motores, están fortaleciendo la aceptación del mercado. La eficiencia en costos, la mayor disponibilidad y la resiliencia del suministro posicionan al PMA como una solución posventa convincente, especialmente a medida que las flotas globales se expanden. La creciente confianza en la fiabilidad del PMA asegura su papel como el subsegmento de más rápido crecimiento en el mercado de repuestos.

Por Usuario Final: El dominio de los OEM enfrenta el desafío ágil de los independientes

Los Fabricantes de Equipo Original (OEM) dominan el mercado de repuestos para aeronaves debido a su credibilidad de marca, aprobaciones regulatorias y capacidad para proporcionar componentes certificados de alta calidad. Su fuerte integración con la producción de aeronaves y los contratos de larga data con las aerolíneas refuerzan aún más su liderazgo. Los canales de distribución OEM representaron el 55,32% de los ingresos de 2024, fortalecidos por manuales propietarios, apalancamiento de garantías y datos de ingeniería exclusivos.

Sin embargo, los MRO independientes avanzan a una CAGR del 7,91% hasta 2030, impulsados por las ventajas de costo de PMA y USM que atraen a las aerolíneas con restricciones de efectivo. Las aerolíneas equilibran la fiabilidad de los OEM frente a los costos crecientes, adoptando cada vez más una política de doble abastecimiento en la que los componentes no críticos se trasladan a proveedores independientes. Al mismo tiempo, los contratos de pago por hora cubren motores y aviónica. Los mercados de blockchain reducen la fricción en la búsqueda y autenticación, inclinando el poder de negociación hacia los compradores capaces de comparar proveedores en tiempo real.[5]Honeywell GoDirect Trade supera los 2 mil millones de USD, Honeywell, honeywell.com Sin embargo, los distribuidores independientes y los proveedores de MRO están desafiando cada vez más este dominio al ofrecer tiempos de rotación más rápidos, alternativas rentables como piezas PMA y USM, y mayor flexibilidad en el abastecimiento. Este enfoque ágil atrae a las aerolíneas que buscan eficiencia y reducción de costos, reconfigurando gradualmente la dinámica competitiva en el mercado de posventa. A medida que la demanda se intensifica, los actores OEM e independientes continúan redefiniendo el equilibrio del mercado.

Análisis Geográfico

América del Norte retuvo la mayor participación del 38,22% en el mercado de repuestos para aeronaves en 2024, impulsada por la flota comercial más grande del mundo, una alta utilización y una densa infraestructura de MRO que se extiende desde Seattle hasta Miami.[6]Importaciones de EE. UU. desde Alemania 2017-2024, GTAIC, gtaic.ai La proximidad a Boeing y una rica base de proveedores de primer nivel comprimen los tiempos de entrega y los costos de flete, reforzando el peso de las importaciones de la región, USD 163 mil millones desde Alemania solo en 2024. Los estándares de la FAA a menudo establecen la línea base de cumplimiento a nivel global, canalizando la demanda de piezas trazables y revisadas.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,23%, impulsada por el tráfico de dos dígitos en China e India, el aumento de las aerolíneas de bajo costo y la nueva capacidad de MRO en Singapur, Indonesia y la Gran Área de la Bahía de China. La capacidad de revisión localizada y la reanudación de las entregas de Boeing a las aerolíneas chinas amplían la demanda de piezas de motores de fuselaje estrecho, módulos de aviónica y repuestos de cabina.

Europa, Oriente Medio y África combinan flotas maduras con una utilización centrada en los centros de conexión, elevando la intensidad de los repuestos de fuselaje ancho. Los operadores europeos se benefician de la proximidad a Airbus, mientras que los centros de conexión de Oriente Medio sostienen tramos de vuelo de más de 16 horas que aceleran los ciclos de revisión de motores. Con el tiempo, la aceleración de Asia-Pacífico reduce la brecha, pero la madurez de América del Norte continúa anclando la demanda global a través de ciclos de reemplazo estables.

Panorama Competitivo

Una consolidación moderada define la industria de repuestos para aeronaves. La adquisición de Meggitt por parte de Parker-Hannifin por USD 7.200 millones amplió el acceso al mercado de posventa en las líneas de productos de actuación y control de fluidos, destacando la búsqueda de los proveedores de ingresos por servicios de mayor margen. Los OEM protegen los derechos sobre los datos para preservar el control del mercado, pero enfrentan una creciente erosión de participación a medida que los independientes listos para PMA y los especialistas en desguace monetizan canales alternativos. La disrupción digital intensifica la rivalidad. GoDirect Trade de Honeywell superó los USD 2.000 millones en transacciones en 2025, señalando una amplia aceptación de los mercados verificados por blockchain que eluden a los distribuidores tradicionales. Las plataformas de mantenimiento predictivo que combinan telemetría de sensores con pronósticos de piezas mediante inteligencia artificial crean nuevos campos de batalla, recompensando a las empresas capaces de combinar el legado en hardware con la visión del software. Las barreras siguen siendo elevadas; las reglas de Aprobación de Fabricante de Piezas de la FAA y la Parte 21 de la EASA configuran los plazos de certificación, pero los nuevos participantes ágiles explotan la agilidad en el inventario y la flexibilidad de precios. Combinadas con los imperativos de reducción de costos de las aerolíneas, estas fuerzas nutren un equilibrio competitivo en el que ni los OEM ni los independientes logran una dominancia inexpugnable.

Líderes de la Industria de Repuestos para Aeronaves

Honeywell International Inc.

The Boeing Company

TransDigm Group Incorporated

Safran SA

Liebherr Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Parker-Hannifin Corporation completó la adquisición de Meggitt, integrando su negocio de componentes aeroespaciales y sensores. Se espera que este movimiento eleve los ingresos combinados de sistemas aeroespaciales de Parker por encima de los USD 4.300 millones y fortalezca su alcance de distribución global.

- Septiembre de 2025: Safran anunció su intención de desinvertir en su negocio de interiores de aeronaves, incluidos los compartimentos superiores y las galerías de cocina, para centrarse más en áreas principales de alto margen como motores y aviónica.

- Agosto de 2025: Montana Aerospace adquirió Asco Industries, consolidando su huella de fabricación de piezas estructurales en Europa y América del Norte.

- Agosto de 2025: Spirit AeroSystems se expandió en el segmento de posventa mediante la adquisición del negocio de aeroestructuras de Bombardier Inc., aumentando sus capacidades de repuestos y componentes.

- Agosto de 2025: Hanwha Aerospace se expandió mediante adquisiciones en aviónica e hidráulica, fortaleciendo sus capacidades de piezas y sistemas para aplicaciones aeroespaciales.

Alcance del Informe Global del Mercado de Repuestos para Aeronaves

| Componentes de Motor |

| Aviónica e Instrumentos Eléctricos |

| Estructuras de Fuselaje y Piezas de Superficies de Control |

| Tren de Aterrizaje |

| Ruedas y Frenos |

| Unidades de Potencia Auxiliar (APU) |

| Sistemas Hidráulicos y Neumáticos |

| Sistemas de Cabina e Interiores |

| Otros |

| Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho |

| Aeronaves Regionales |

| Turbohélices |

| Piezas del Fabricante de Equipo Original (OEM) |

| Piezas de Aprobación de Fabricante de Piezas (PMA) |

| Material Usado Serviceable (USM) |

| Aerolíneas |

| MROs |

| OEMs |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Componente | Componentes de Motor | ||

| Aviónica e Instrumentos Eléctricos | |||

| Estructuras de Fuselaje y Piezas de Superficies de Control | |||

| Tren de Aterrizaje | |||

| Ruedas y Frenos | |||

| Unidades de Potencia Auxiliar (APU) | |||

| Sistemas Hidráulicos y Neumáticos | |||

| Sistemas de Cabina e Interiores | |||

| Otros | |||

| Por Plataforma de Aeronave | Aeronaves de Fuselaje Estrecho | ||

| Aeronaves de Fuselaje Ancho | |||

| Aeronaves Regionales | |||

| Turbohélices | |||

| Por Tipo de Pieza | Piezas del Fabricante de Equipo Original (OEM) | ||

| Piezas de Aprobación de Fabricante de Piezas (PMA) | |||

| Material Usado Serviceable (USM) | |||

| Por Usuario Final | Aerolíneas | ||

| MROs | |||

| OEMs | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de repuestos para aeronaves en 2025?

El tamaño del mercado de repuestos para aeronaves alcanzó los USD 50,52 mil millones en 2025.

¿Qué CAGR se pronostica para los repuestos para aeronaves hasta 2030?

Se proyecta una CAGR del 6,79% para 2025-2030, elevando el valor a USD 70,16 mil millones.

¿Qué categoría de componentes genera los mayores ingresos?

Los componentes de motor lideraron con el 35,25% de los ingresos de 2024 debido al alto costo unitario y la frecuencia de reemplazo.

¿Qué plataforma de aeronave crecerá más rápido?

Se prevé que el gasto en repuestos para aeronaves de fuselaje estrecho se expanda a una CAGR del 8,83% hasta 2030.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se espera que Asia-Pacífico registre una CAGR del 7,23%, superando a todas las demás regiones.

¿Cómo están reduciendo las aerolíneas los costos de repuestos?

Los operadores implementan cada vez más alternativas PMA y USM que ofrecen ahorros del 20-40% mientras cumplen con la certificación FAA-EASA.

Última actualización de la página el: