Tamaño y Participación del Mercado de Mantenimiento de Línea de Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

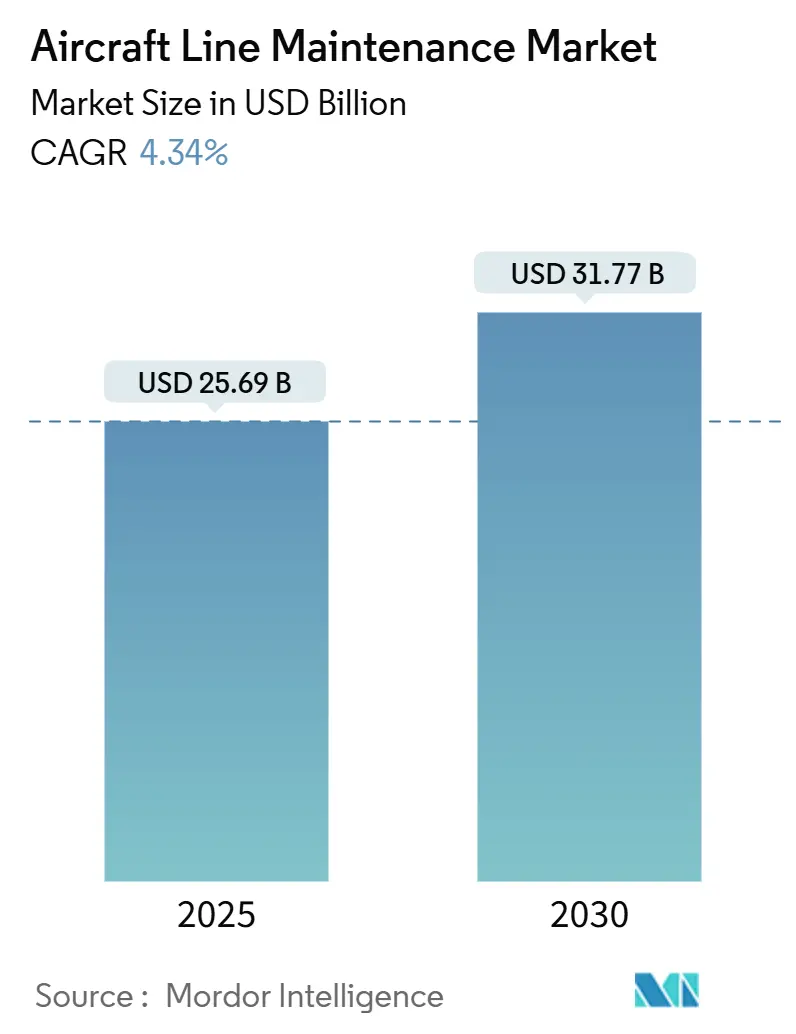

| Tamaño del Mercado (2025) | 25.69 Mil millones de dólares |

| Tamaño del Mercado (2030) | 31.77 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mantenimiento de Línea de Aeronaves por Mordor Intelligence

El tamaño del mercado de mantenimiento de línea de aeronaves alcanzó los USD 25,69 mil millones en 2025 y se proyecta que ascienda a USD 31,77 mil millones en 2030, lo que refleja una CAGR del 4,34%. La expansión de flotas en economías emergentes, el mayor uso de aviones de pasillo único y el creciente externalización de verificaciones de tránsito por parte de las aerolíneas impulsan el dinamismo del mercado de mantenimiento de línea de aeronaves. Las expectativas más estrictas en cuanto a tiempos de rotación y la persistente presión en la cadena de suministro incrementan el valor estratégico de las capacidades de respuesta ante aeronaves en tierra (AOG). El gasto de capital de los fabricantes de motores, encabezado por el programa de mejora de MRO de GE Aerospace por USD 1 mil millones a cinco años, ilustra cómo los actores establecidos compiten por cerrar brechas de capacidad. Las tarjetas de trabajo digitales, la predicción de fallas impulsada por inteligencia artificial y las unidades de servicio móviles en aeropuertos secundarios mejoran la productividad en ala, al tiempo que mitigan el riesgo de congestión en pista. Las dificultades laborales persisten a medida que se aceleran las jubilaciones; Boeing predice que el sector global necesitará 716.000 nuevos técnicos para 2043.

Conclusiones Clave del Informe

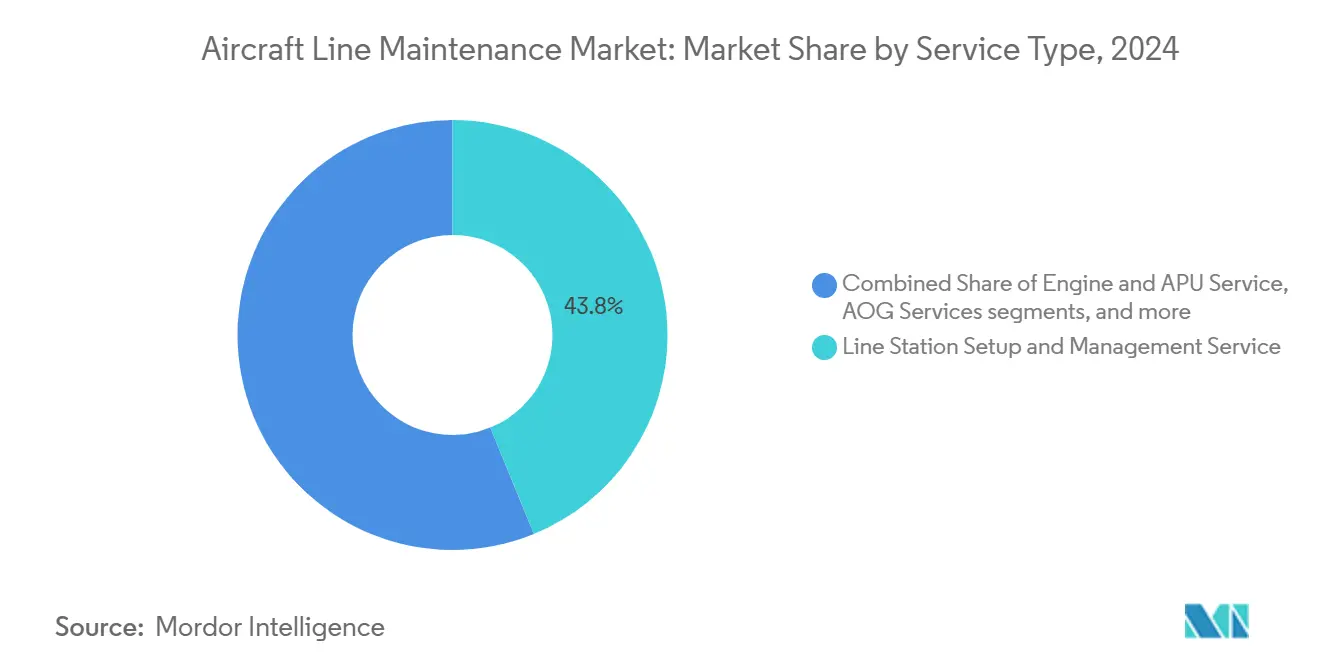

- Por tipo de servicio, la configuración y gestión de estaciones de línea lideró con una participación de ingresos del 43,82% del mercado de mantenimiento de línea de aeronaves en 2024, mientras que los servicios AOG están preparados para avanzar a una CAGR del 5,68% hasta 2030.

- Por tipo de aeronave, los aviones de fuselaje estrecho dominaron la participación del mercado de mantenimiento de línea de aeronaves con un 47,42% en 2024; se proyecta que el mantenimiento de aeronaves de carga se expanda a una CAGR del 6,29% hasta 2030.

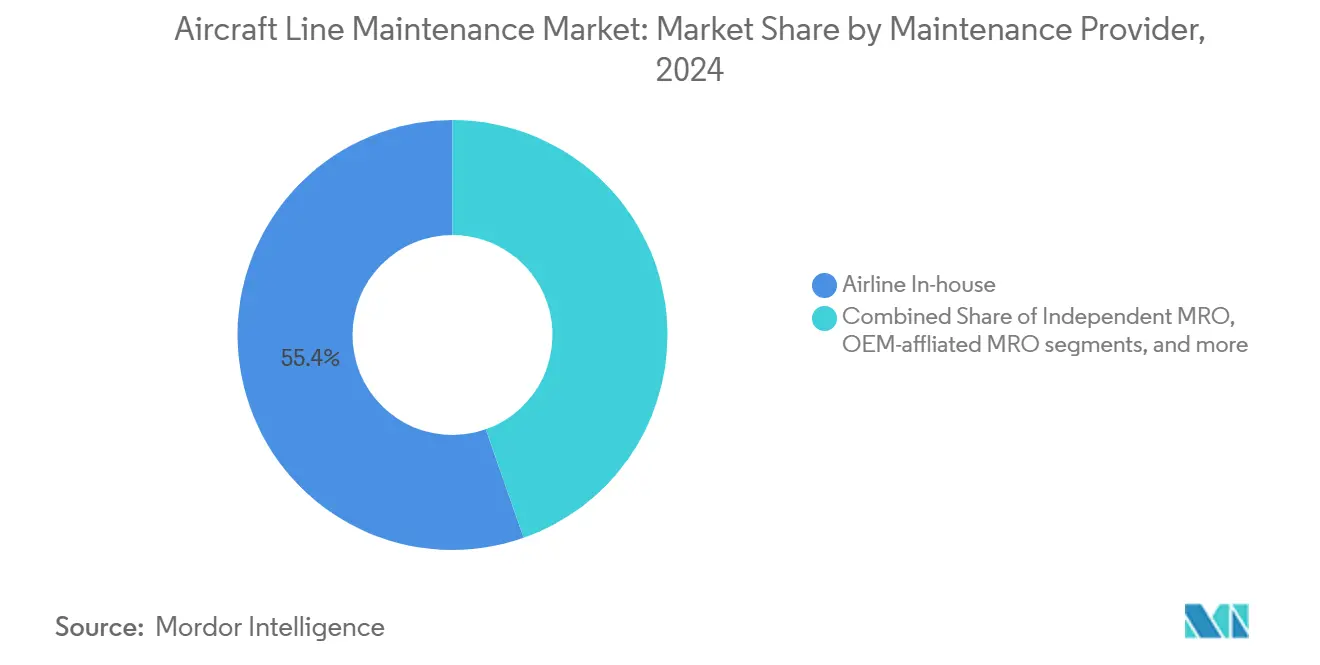

- Por proveedor de mantenimiento, las operaciones internas de las aerolíneas captaron el 55,38% del mercado de mantenimiento de línea de aeronaves en 2024, mientras que los MRO independientes registraron las perspectivas de mayor crecimiento, con una CAGR del 7,73% hasta 2030.

- Por tipo de programación, las verificaciones de rutina representaron el 63,47% del tamaño del mercado de mantenimiento de línea de aeronaves en 2024; se proyecta que las verificaciones de tránsito se expandan a una CAGR del 5,21% hasta 2030.

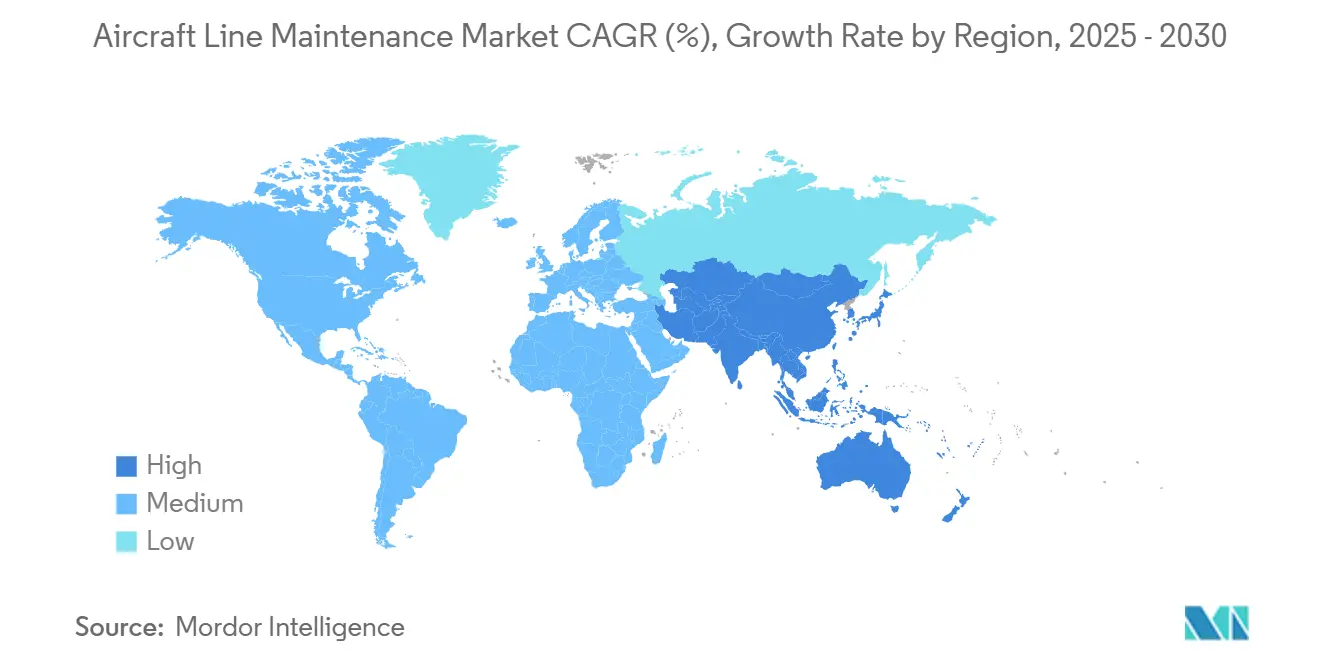

- Por geografía, América del Norte tuvo una participación del 37,65% en 2024; sin embargo, se espera que la región de Asia-Pacífico crezca a una CAGR del 6,04% hasta 2030.

Tendencias e Información del Mercado Global de Mantenimiento de Línea de Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la expansión de flotas en mercados emergentes | +1.20% | Asia-Pacífico, África, América Latina | Mediano plazo (2-4 años) |

| Aumento en las tasas de utilización de aviones de fuselaje estrecho | +0.80% | Global, concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Externalización del mantenimiento de línea por parte de las aerolíneas a MRO especializados | +0.60% | Global, ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Implementación de plataformas digitales de mantenimiento de línea | +0.40% | América del Norte, Europa, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Análisis predictivo en ala mediante datos de sensores en tiempo real | +0.30% | Global, liderado por aerolíneas de red en mercados desarrollados | Largo plazo (≥ 4 años) |

| Adopción de estaciones de mantenimiento móviles en aeropuertos secundarios | +0.20% | Aeropuertos regionales en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Expansión de Flotas en Mercados Emergentes

Los operadores chinos, indios y africanos están realizando pedidos de aeronaves en volúmenes récord, con la flota de China proyectada para más que duplicarse para 2043 y África añadiendo 830 aviones de pasillo único en el mismo horizonte. Cada nueva aeronave requiere verificaciones de tránsito continuas, aprovisionamiento de repuestos y mano de obra certificada, lo que presiona la capacidad doméstica existente. Los déficits invitan a los MRO globales a formar empresas conjuntas para la transferencia de conocimientos y el desarrollo de la fuerza laboral. Las aerolíneas también utilizan unidades de servicio móviles hasta que los hangares permanentes entren en operación. Estos cambios estructurales inyectan una demanda constante en el mercado de mantenimiento de línea de aeronaves.

Aumento en las Tasas de Utilización de Aviones de Fuselaje Estrecho

Se espera que los aviones de pasillo único representen el 76% de todas las entregas hasta 2043, y las aerolíneas están volando más horas diarias para compensar los retrasos en las entregas.[1]Boeing Communications, "Boeing Forecasts Demand for Nearly 44,000 New Airplanes Through 2043," Boeing, boeing.mediaroom.com Los ciclos intensificados comprimen los intervalos en tierra, generando intervenciones de mantenimiento más frecuentes pero más cortas. Los proveedores de MRO reportan pedidos pendientes de piezas que obligan a los operadores a programar reparaciones con años de anticipación. Los perfiles de alta utilización aceleran así la adopción de diagnósticos predictivos, garantizando que los defectos se detecten antes de la salida y reduciendo las penalizaciones por retención en puerta.

Externalización del Mantenimiento de Línea por Parte de las Aerolíneas a MRO Especializados

La disciplina de costos y el acceso a habilidades especializadas llevan a las aerolíneas a ceder las verificaciones nocturnas y la cobertura AOG a expertos externos. Los talleres independientes están aumentando sus ingresos a una CAGR del 7,73%, muy por encima de los presupuestos internos de mantenimiento de las aerolíneas.[2]Oliver Wyman Insights, "Global Fleet and MRO Market Forecast 2025-2035," Oliver Wyman, oliverwyman.com Los acuerdos estratégicos, como el memorando de entendimiento de Air France-KLM con Saudia, amplían el alcance geográfico y optimizan la utilización de la mano de obra en pista. La externalización permite a las aerolíneas reasignar mecánicos escasos a líneas de mantenimiento de base, mientras los especialistas gestionan las tareas de tránsito nocturno.

Implementación de Plataformas Digitales de Mantenimiento de Línea

Las tarjetas de tareas sin papel y las herramientas de flujo de trabajo guiadas por inteligencia artificial están ganando terreno, ya que el 64% de los MRO encuestados reportan un retorno de inversión tangible de los programas digitales. La implementación de Trax por parte de AAR para Delta TechOps integra la planificación de paquetes de trabajo, la visibilidad del inventario y las firmas electrónicas en un único panel de control móvil. Las plataformas digitales reducen las tasas de error, agilizan las decisiones de retorno al servicio y habilitan análisis que informan los modelos predictivos de próxima generación.

Análisis del Impacto de las Restricciones*

| Restricción | ( ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de técnicos certificados en mantenimiento aeronáutico | -1.10% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de los costos de cumplimiento normativo (Parte 145) | -0.70% | Global, variaciones regionales | Mediano plazo (2-4 años) |

| Congestión en pista que limita las ventanas de mantenimiento | -0.50% | América del Norte, Europa, principales centros de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Plazos de entrega volátiles para unidades reemplazables en línea críticas | -0.40% | Global, cadenas de suministro centradas en EE. UU. y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos Certificados en Mantenimiento Aeronáutico

Las jubilaciones superan a los graduados, con el 30% de los mecánicos previstos para retirarse en la próxima década y los programas de formación en EE. UU. cubriendo solo la mitad de las plazas requeridas. Oliver Wyman predice un déficit del 27% para 2027, equivalente a 48.000 puestos. La inflación salarial promedia un 7,3% anual, erosionando las ventajas de costo creadas por la productividad digital. Las aerolíneas lanzan programas de pago de matrícula y puentes de transición militar a civil, pero los nuevos incorporados necesitan años para obtener la autoridad de liberación de línea, lo que mantiene la capacidad ajustada en el corto plazo.

Aumento de los Costos de Cumplimiento Normativo (Parte 145)

La EASA y la FAA exigen manuales de calidad rigurosos, herramientas calibradas y formación recurrente, lo que eleva los costos de certificación inicial por encima de los USD 500.000 para los nuevos participantes más pequeños. Las aprobaciones duales multiplican las cargas de documentación, añadiendo gastos recurrentes de auditoría. Si bien la supervisión estandarizada mejora la seguridad, eleva los costos fijos y reduce los márgenes para los MRO independientes emergentes que intentan escalar en la industria de mantenimiento de línea de aeronaves.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Gestión de Estaciones de Línea Mantiene su Dominio Mientras los Servicios AOG se Aceleran

La gestión de estaciones de línea representó el 43,82% del tamaño del mercado de mantenimiento de línea de aeronaves en 2024, lo que subraya la dependencia de las aerolíneas de una infraestructura nocturna sólida en aeropuertos centrales y de enfoque. Las aerolíneas integran cambios de componentes, reparaciones estructurales menores y rectificaciones de libros de registro en un único alcance de trabajo coordinado que debe completarse antes de la primera ola de salidas. Las tarjetas de trabajo digitales y las preselecciones de inventario acortan el tiempo transcurrido, preservando los compromisos de puntualidad. El crecimiento continúa a medida que se abren nuevas rutas en Asia y África, requiriendo nuevas estaciones de línea respaldadas por socios locales.

Si bien representan una participación menor, se espera que los servicios AOG registren una CAGR del 5,68% hasta 2030 a medida que las flotas envejecen y los mapas de rutas se expanden. Boeing Distribution y Honeywell ofrecen centros de crisis disponibles las 24 horas del día, los 7 días de la semana, y las unidades móviles de Textron prometen un despacho en cuatro horas a campos remotos.[3]Textron Aviation Support, "AOG Support," Textron Aviation, txtav.com Las aerolíneas pagan de buen grado tarifas premium, sabiendo que cada hora de inmovilización no programada puede resultar en USD 10.000 en penalizaciones por pasajeros y franjas horarias. En consecuencia, el mercado de mantenimiento de línea de aeronaves es testigo de una mayor inversión en depósitos de repuestos ubicados estratégicamente y equipos de técnicos de respuesta rápida.

Por Tipo de Aeronave: Las Verificaciones de Fuselaje Estrecho Dominan Pero el Trabajo en Aeronaves de Carga Crece Rápidamente

Los aviones de fuselaje estrecho representaron el 47,42% de la participación del mercado de mantenimiento de línea de aeronaves en 2024, ya que las aerolíneas aumentaron la utilización de aviones de pasillo único a niveles récord. La frecuencia de las verificaciones de tránsito aumenta porque cada vuelo cuenta como un ciclo que activa los límites del fabricante en lubricación e inspecciones de elementos críticos de seguridad. Los patrones de servicio intensivo han impulsado la demanda de kits de cumplimiento de boletines de servicio, que los talleres mantienen en consignación para agilizar la liberación.

El mantenimiento de aeronaves de carga, aunque actualmente menor, está proyectado para crecer a una CAGR del 6,29% a medida que los volúmenes de mensajería urgente y comercio electrónico se expanden globalmente. Los operadores a menudo extienden la vida útil de las células de aeronaves mucho más allá de su vida de diseño, lo que requiere verificaciones más frecuentes de prevención de corrosión y fatiga crítica. Proveedores especializados, como HAECO y Evergreen Aviation, han establecido acuerdos a largo plazo que garantizan la disponibilidad de franjas horarias para aviones de carga de fuselaje ancho convertidos. Estas dinámicas refuerzan un mercado de mantenimiento de línea de aeronaves bifurcado, en el que el crecimiento proviene de operaciones de pasillo único de alto ciclo y proyectos de extensión de vida útil para aviones de carga.

Por Proveedor de Mantenimiento: Las Unidades Internas de las Aerolíneas Mantienen el Liderazgo Mientras los Independientes Ganan Terreno

Las divisiones técnicas de las aerolíneas mantuvieron el 55,38% del mercado de mantenimiento de línea de aeronaves en 2024, ya que las aerolíneas de legado valoran el control directo sobre la confiabilidad del despacho. Las amplias redes les permiten rotar mecánicos entre bases, cumpliendo con los requisitos de formación recurrente de la Parte 145. Sin embargo, la contención de costos y las brechas tecnológicas impulsan la creciente externalización de tareas especializadas, especialmente las inspecciones de materiales compuestos y boroscopio de motores a MRO independientes.

Los independientes están escalando más rápido a una CAGR del 7,73%, apoyados por empresas conjuntas que proporcionan certificados locales y acceso a hangares. La alianza de AAR en Asia-Pacífico con Air France Industries ejemplifica el arbitraje geográfico donde el conocimiento occidental se combina con mano de obra de menor costo. Los MRO afiliados a fabricantes de equipos originales también reclaman posiciones mediante contratos de motores a largo plazo que agrupan descuentos en repuestos con soporte de línea en sitio. Las barreras de certificación favorecen la escala, manteniendo altas las barreras de entrada y sosteniendo el poder de fijación de precios en todo el mercado de mantenimiento de línea de aeronaves.

Por Tipo de Programación: Las Verificaciones de Rutina Prevalecen Pero la Demanda de Verificaciones de Tránsito se Acelera

Las verificaciones nocturnas de rutina generaron el 63,47% de los ingresos en 2024, ya que las aerolíneas se adhieren a los programas de inspección del fabricante que salvaguardan la aeronavegabilidad. Los sistemas de monitoreo de salud predictivo ahora precargan los códigos de falla esperados en las órdenes de trabajo, lo que permite a los mecánicos preparar herramientas y piezas antes de la llegada, reduciendo así el tiempo de rotación.

Se proyecta que las verificaciones de tránsito registren una CAGR del 5,21% gracias a programaciones más densas y retornos rápidos a puerta. Las aerolíneas de bajo costo que promedian rotaciones de 25 minutos buscan secuencias de tareas ultraeficientes y aprobaciones electrónicas inalámbricas. Los proveedores implementan aplicaciones basadas en tabletas, lo que permite al personal certificador cumplir con las aprobaciones regulatorias desde la pista y eliminar los retrasos en papel. La dinámica subraya cómo los modelos operativos en evolución continúan remodelando las asignaciones de combinación de servicios dentro del mercado de mantenimiento de línea de aeronaves.

Análisis Geográfico

América del Norte generó el 37,65% de los ingresos de 2024, lo que refleja la flota en servicio más grande del mundo y una infraestructura de MRO madura. Las mejoras de instalaciones de GE Aerospace por USD 1 mil millones y el taller de reparación de motores de Lufthansa Technik en Calgary crean colectivamente más de 700 empleos, al tiempo que alivian los cuellos de botella en el mantenimiento de motores CFM LEAP.[4]GE Aerospace Newsroom, "GE Aerospace Investing USD 1 Billion to Expand and Upgrade MRO Facilities Worldwide," GE Aerospace, geaerospace.com A pesar de las ventajas de escala, la región enfrenta un déficit del 19% de mecánicos para 2028, lo que lleva a las aerolíneas a patrocinar la expansión de escuelas de mantenimiento aeronáutico y bonificaciones de contratación.

Asia-Pacífico es el mercado de mantenimiento de línea de aeronaves de más rápido crecimiento, con una CAGR del 6,04%, impulsado por una flota que se espera que se duplique para 2043.[5]Airbus Press Team, "Asia-Pacific's Aircraft Services Market to Double Over Next 20 Years," Airbus, aircraft.airbus.com Se prevé que el gasto en MRO de India alcance los USD 4 mil millones para 2031, acelerando la demanda de estaciones de línea en aeropuertos recientemente privatizados. Las asociaciones, como los acuerdos de GMR Aero Technic con Lufthansa Technik, proporcionan certificaciones internacionales y estándares de herramientas, posicionando a la región para absorber las crecientes cargas de trabajo de verificaciones de tránsito.

Europa mantiene una participación sólida gracias a las aerolíneas de bandera heredadas y los sólidos marcos regulatorios. Sin embargo, muchos centros de la Unión Europea luchan contra la congestión en pista que comprime el tiempo de trabajo nocturno. Las flotas de Oriente Medio están creciendo a una tasa del 5,1% anual, impulsando inversiones en las instalaciones de mantenimiento de línea de Doha y Dubái. América Latina se beneficia de USD 13 mil millones en mejoras aeroportuarias, lo que permite a las aerolíneas de bajo costo lograr una alta utilización de ciclos, lo que alimenta una demanda constante de unidades de soporte de línea móviles. En conjunto, los cambios geográficos refuerzan la diversificación a largo plazo de los servicios en todo el mercado de mantenimiento de línea de aeronaves.

Panorama Competitivo

La industria de mantenimiento de línea de aeronaves está moderadamente concentrada, con operaciones técnicas de aerolíneas, redes vinculadas a fabricantes de equipos originales e independientes que mantienen una participación significativa. La expansión de Lufthansa Technik por miles de millones de euros en Portugal, Hamburgo y Canadá eleva su capacidad de franjas horarias y la posiciona como un integrador de primer nivel de herramientas de inteligencia artificial y flujos de trabajo sin papel. AAR profundiza su alcance de mercado a través de acuerdos de materiales a largo plazo con FTAI Aviation y una plataforma Trax modernizada que mejora la línea de revisión anual de 450 motores de Delta.

Los fabricantes de equipos originales están agrupando cada vez más reservas de repuestos con acuerdos de soporte de línea, difuminando los límites del mercado de posventa. EngineWise de Pratt & Whitney se asocia con Cebu Pacific y Delta para expandir su red global de MRO de motores GTF, mejorando la profundidad del soporte en ala. Safran invierte más de EUR 1 mil millones (USD 1,16 mil millones) para ampliar la cobertura de servicio de motores LEAP en cuatro continentes, consolidando su papel como socio de servicio indispensable. La creciente adopción digital se convierte en un diferenciador clave; las aerolíneas prefieren proveedores que puedan demostrar tiempos de rotación más rápidos y ganancias de confiabilidad verificadas por datos. Mientras tanto, los especialistas móviles explotan los espacios en blanco en aeropuertos secundarios, erosionando la participación incremental de los gigantes establecidos.

Líderes de la Industria de Mantenimiento de Línea de Aeronaves

AAR CORP.

Aircraft Maintenance & Engineering Corporation (Ameco)

Lufthansa Technik AG

Delta Air Lines, Inc.

Hong Kong Aircraft Engineering Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Magnetic Line, una división de Magnetic Group, firmó un acuerdo de mantenimiento de línea con Oman Air, extendiendo su relación comercial existente. El contrato asigna a Magnetic Line la prestación de servicios integrales de asistencia técnica para la flota B787-9 Dreamliner de Oman Air, propulsada por motores GEnx, en el Aeropuerto de Ámsterdam Schiphol (AMS).

- Junio de 2025: La subsidiaria Trax de AAR fue seleccionada para modernizar los sistemas de mantenimiento e ingeniería de Delta TechOps, habilitando la optimización del flujo de trabajo basada en datos.

- Enero de 2025: HAECO extendió su contrato de mantenimiento de línea con EVA Air hasta 2026. El acuerdo incluye servicios no técnicos y limpieza de cabina en el Aeropuerto Internacional de Hong Kong.

- Julio de 2024: HAECO firmó un contrato de mantenimiento de línea con la aerolínea china Loong Air. Este acuerdo demuestra la confianza de Loong Air en las capacidades de mantenimiento de línea de HAECO para las operaciones de su flota global.

Alcance del Informe Global del Mercado de Mantenimiento de Línea de Aeronaves

| Servicio de Reemplazo de Componentes y Aparejo |

| Servicio de Motor y APU |

| Servicio de Configuración y Gestión de Estaciones de Línea |

| Servicio de Rectificación de Defectos |

| Servicio de Aeronave en Tierra (AOG) |

| Fuselaje Estrecho |

| Fuselaje Ancho |

| Aviones Regionales |

| Turbohélices |

| Aeronaves de Carga |

| Aviones Ejecutivos |

| Aerolínea Interna |

| MRO Independiente |

| MRO Afiliado a Fabricante de Equipos Originales |

| Estaciones de Línea en Aeropuertos |

| Verificaciones de Rutina |

| Verificaciones de Tránsito |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Servicio | Servicio de Reemplazo de Componentes y Aparejo | ||

| Servicio de Motor y APU | |||

| Servicio de Configuración y Gestión de Estaciones de Línea | |||

| Servicio de Rectificación de Defectos | |||

| Servicio de Aeronave en Tierra (AOG) | |||

| Por Tipo de Aeronave | Fuselaje Estrecho | ||

| Fuselaje Ancho | |||

| Aviones Regionales | |||

| Turbohélices | |||

| Aeronaves de Carga | |||

| Aviones Ejecutivos | |||

| Por Proveedor de Mantenimiento | Aerolínea Interna | ||

| MRO Independiente | |||

| MRO Afiliado a Fabricante de Equipos Originales | |||

| Estaciones de Línea en Aeropuertos | |||

| Por Tipo de Programación | Verificaciones de Rutina | ||

| Verificaciones de Tránsito | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de mantenimiento de línea de aeronaves en 2025?

El tamaño del mercado de mantenimiento de línea de aeronaves alcanzó los USD 25,69 mil millones en 2025 y se prevé que llegue a USD 31,77 mil millones para 2030, lo que refleja una CAGR del 4,34%.

¿Cuál es el segmento de más rápido crecimiento dentro de los servicios de mantenimiento de línea?

Los servicios de respuesta ante aeronaves en tierra (AOG) lideran el crecimiento, registrando una CAGR del 5,68% hasta 2030, ya que las aerolíneas priorizan el retorno rápido al servicio.

¿Por qué Asia-Pacífico está atrayendo tanta nueva capacidad de mantenimiento de línea?

Las flotas en China e India se están expandiendo rápidamente, lo que impulsa proyecciones de que los ingresos por mantenimiento en Asia-Pacífico se duplicarán con creces hasta USD 109 mil millones para 2043, superando a todas las demás regiones.

¿Cuál es el principal desafío que obstaculiza el crecimiento del MRO?

La escasez global de técnicos certificados en mantenimiento aeronáutico, proyectada en un déficit del 27% para 2027, presiona la disponibilidad de mano de obra e infla los costos salariales.

¿Cómo están cambiando las plataformas digitales las verificaciones de línea diarias?

Las tarjetas de trabajo impulsadas por inteligencia artificial y los análisis predictivos reducen los errores de documentación, precargan las necesidades de repuestos y acortan el tiempo de aeronave en tierra, mejorando la confiabilidad operativa.

¿Por qué los servicios AOG están emergiendo como una prioridad estratégica para las aerolíneas?

Cada hora de inmovilización no programada puede costar a las aerolíneas hasta USD 10.000 en interrupciones de pasajeros y penalizaciones por franjas horarias, por lo que las aerolíneas están priorizando la cobertura AOG las 24 horas del día, los 7 días de la semana, y las unidades de respuesta móviles para proteger la puntualidad y los ingresos.

Última actualización de la página el: