Tamaño y Participación del Mercado de Computadoras de Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

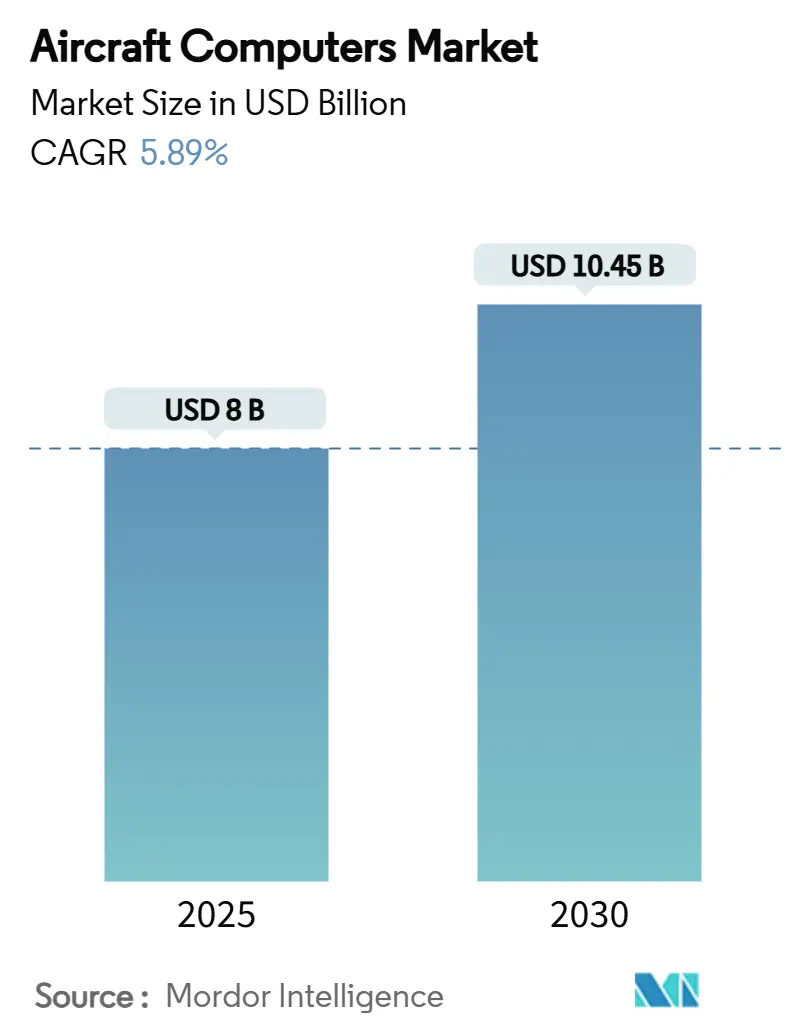

| Tamaño del Mercado (2025) | 8 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computadoras de Aeronaves por Mordor Intelligence

El tamaño del mercado de computadoras de aeronaves se sitúa en USD 8,00 mil millones en 2025 y se prevé que alcance los USD 10,65 mil millones en 2030, avanzando a una CAGR constante del 5,89%. El aumento de las tasas de producción de aeronaves, los programas obligatorios de modernización de aviónica y el rápido giro de las aerolíneas hacia operaciones de vuelo centradas en datos sustentan esta expansión plurianual. La cartera de pedidos de aviones de pasillo único en América del Norte proporciona volumen a corto plazo, mientras que el creciente tráfico de pasajeros y las adquisiciones de defensa en Asia-Pacífico amplían la base de ingresos a largo plazo. Las innovaciones en arquitecturas de sistemas abiertos, procesadores de inteligencia artificial en el borde y gestión de energía en aeronaves más eléctricas (MEA) amplían el contenido de computadoras por célula. Mientras tanto, la relocalización de la cadena de suministro para semiconductores endurecidos contra la radiación y las normas más estrictas de ciberseguridad reconfiguran las estrategias de abastecimiento y el posicionamiento competitivo en el mercado de computadoras de aeronaves.

Conclusiones Clave del Informe

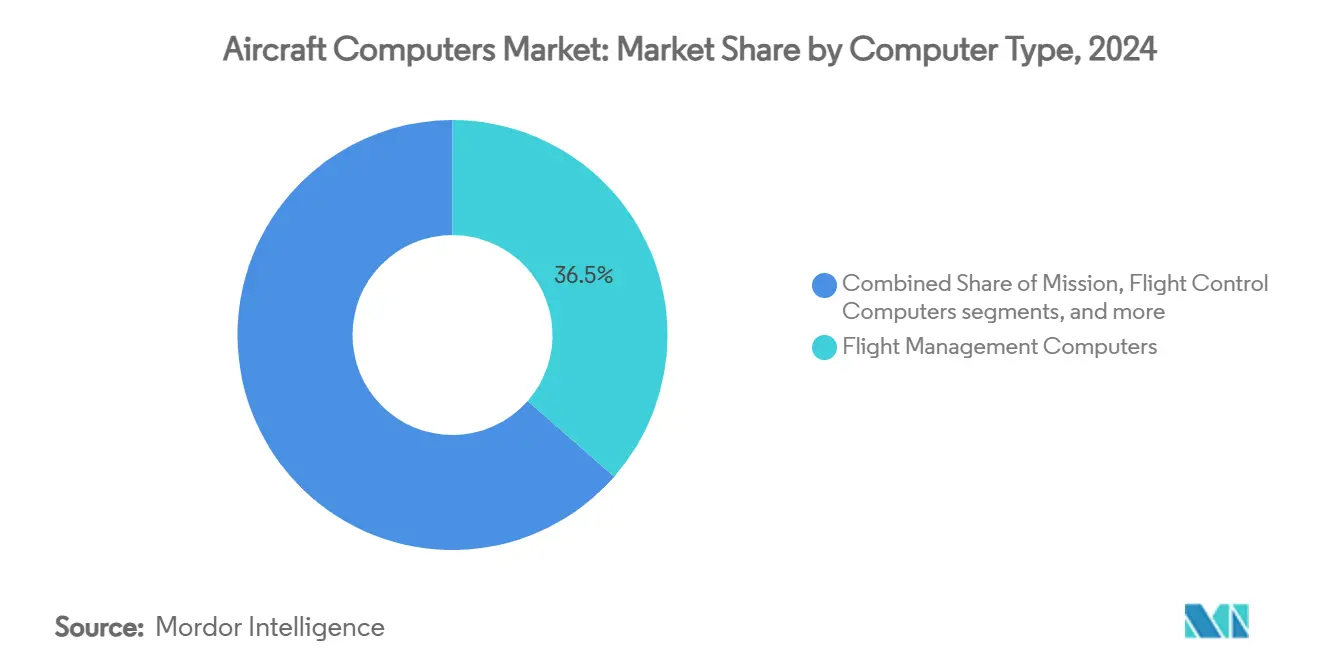

- Por tipo de computadora, las computadoras de gestión de vuelo lideraron con el 36,45% de la participación del mercado de computadoras de aeronaves en 2024, mientras que las computadoras de misión registraron la CAGR más rápida del 7,89% hasta 2030.

- Por tipo de aeronave, las plataformas de ala fija representaron el 71,87% del tamaño del mercado de computadoras de aeronaves en 2024, mientras que los vehículos aéreos no tripulados (UAV) registraron la CAGR más alta del 8,60% hasta 2030.

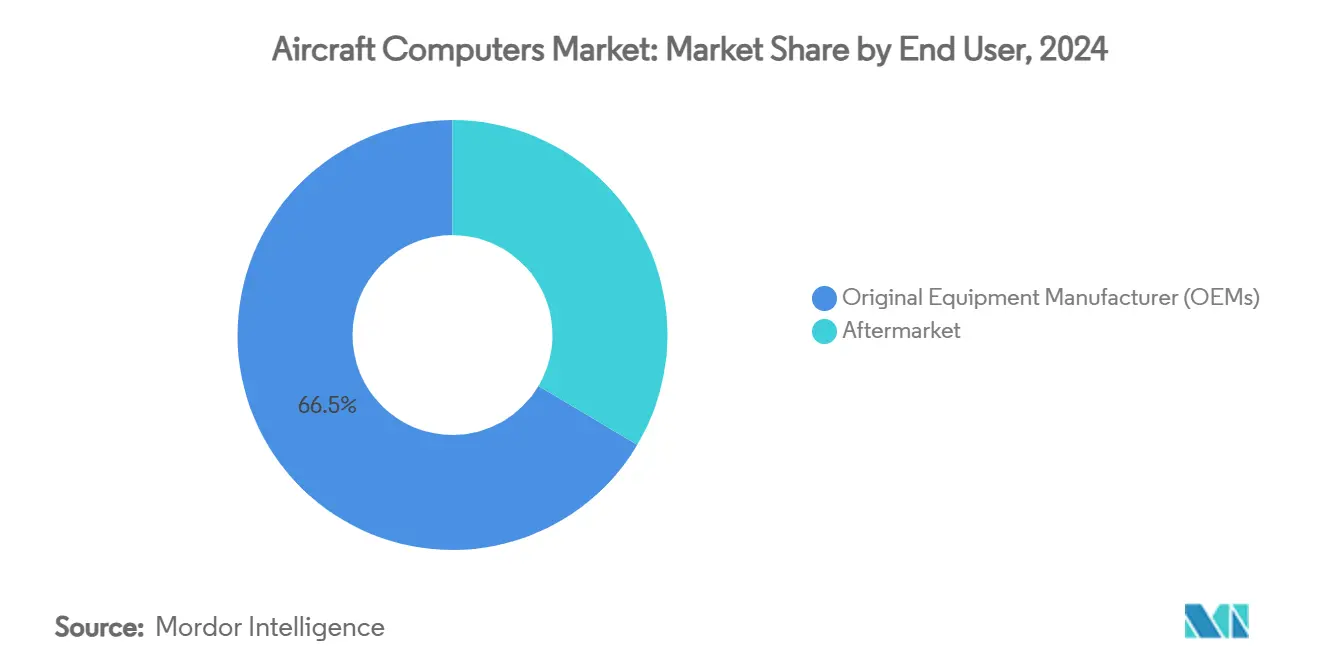

- Por usuario final, los fabricantes de equipos originales (OEM) captaron el 66,47% de la demanda en 2024, y se proyecta que el segmento de posventa se expanda a una CAGR del 7,10% entre 2025 y 2030.

- Por componente, el hardware mantuvo una participación del 82,35% del mercado de computadoras de aeronaves en 2024; el software avanza a una CAGR del 8,04% hasta finales de la década.

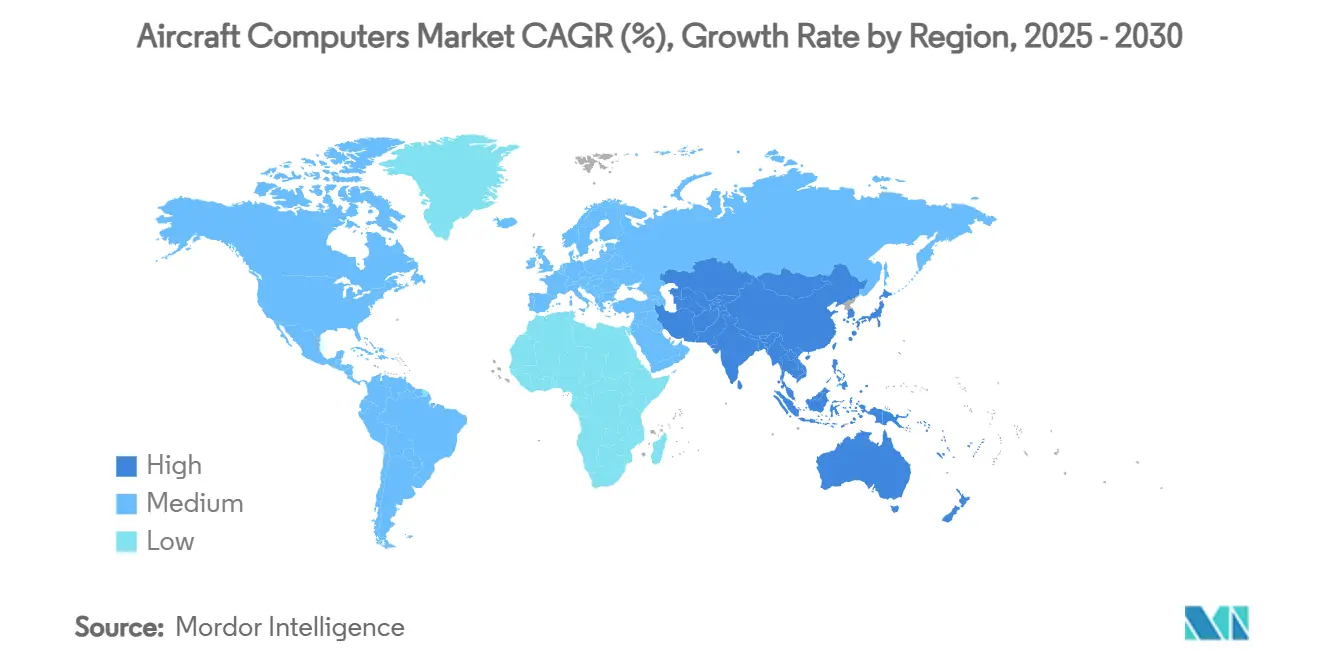

- Por geografía, América del Norte representó el 41,54% de los ingresos en 2024, pero Asia-Pacífico está proyectada para crecer a una CAGR del 7,68% y reducir la brecha para 2030.

Tendencias e Información del Mercado Global de Computadoras de Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación de la producción de aeronaves tras el COVID | +1.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Plazos de cumplimiento de aviónica NextGen y SESAR | +0.9% | Estados Unidos y Unión Europea | Mediano plazo (2-4 años) |

| Rápido giro hacia arquitecturas de aeronaves más eléctricas | +0.8% | Aviación comercial global | Largo plazo (≥ 4 años) |

| Demanda de modernización de flotas y retrofits | +0.7% | Asia-Pacífico y flotas globales | Mediano plazo (2-4 años) |

| El mantenimiento predictivo habilitado por IA impulsa el procesamiento a bordo | +0.6% | América del Norte y UE, con expansión a Asia | Mediano plazo (2-4 años) |

| La proliferación de UAV requiere computadoras de misión ligeras | +0.5% | Global, impulsado por defensa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación de la Producción de Aeronaves Tras el COVID

La entrega de 150 aviones por parte de Boeing en el segundo trimestre de 2025, su cifra trimestral más sólida desde 2018, y el plan de Airbus de entregar 820 aeronaves en 2025 marcan un resurgimiento decisivo de la producción que obliga a los proveedores de aviónica a acelerar su capacidad.[1]Fuente: Airbus, "Pronóstico del Mercado Global 2025-2043," airbus.com Cada célula adicional contiene varias computadoras de seguridad crítica, y las mayores tasas de producción reducen los inventarios de unidades de línea reemplazables certificadas. Las aerolíneas demandan simultáneamente menor consumo de combustible y mantenimiento simplificado, por lo que las nuevas plataformas especifican procesadores multinúcleo capaces de optimizar trayectorias, monitorear la salud del motor y equilibrar cargas eléctricas en tiempo real. Los ciclos de entrega más cortos, por tanto, favorecen a los fabricantes con experiencia interna en diseño, pruebas y documentación DO-178C, reforzando las ventajas de los actores establecidos.

Plazos de Cumplimiento de Aviónica NextGen y SESAR

La FAA y la EASA exigen que todas las aeronaves IFR soporten ADS-B, CPDLC y ACAS Xa para 2029, convirtiendo los calendarios regulatorios en programas de actualización no negociables.[2]Fuente: Administración Federal de Aviación, "Boletín de Cumplimiento ADS-B y CPDLC," faa.gov Los operadores deben reemplazar los equipos heredados con computadoras integradas que fusionen tareas de vigilancia, navegación y enlace de datos, cumpliendo al mismo tiempo las normas de latencia determinista. Los presupuestos de capital ya están asignados, aislando la demanda de procesadores de vuelo, misión y visualización de las caídas típicas del tráfico. Los plazos de certificación empujan a los OEM hacia hardware modular y software cargable en campo, permitiendo futuras actualizaciones de estándares sin una recertificación extensa. Los proveedores que ofrecen sistemas operativos particionados y protocolos de enlace de datos precalificados obtienen preferencia porque reducen el tiempo de inactividad y el riesgo de ingeniería para los gestores de flotas.

Rápido Giro hacia Arquitecturas de Aeronaves Más Eléctricas

Los programas comerciales y militares reemplazan cada vez más los sistemas hidráulicos o neumáticos por actuadores accionados eléctricamente, motores de tren de aterrizaje y compresores de control ambiental, duplicando el consumo promedio de energía en fase de crucero en aeronaves de fuselaje ancho. Collins Aerospace verificó su Sistema Mejorado de Energía y Refrigeración en febrero de 2025, proporcionando el doble del margen térmico exigido por los paquetes de actualización de aviónica del F-35. La distribución de mayor voltaje genera calor, interferencia electromagnética y desafíos de equilibrio de carga. Por ello, las aeronaves ahora especifican computadoras de gestión de energía que ejecutan conmutación a nivel de microsegundos, limitación predictiva de corriente y aislamiento de fallos en tiempo real. Los proveedores integran módulos de potencia de carburo de silicio, firmware de control basado en modelos y análisis de gemelos digitales para mantener alta la eficiencia eléctrica mientras protegen el cableado y las baterías de picos transitorios.

El Mantenimiento Predictivo Habilitado por IA Impulsa el Procesamiento a Bordo

En 2025, la FAA autorizó a las aerolíneas a reemplazar las inspecciones por calendario con programas de mantenimiento predictivo basados en datos, legitimando los modelos de aprendizaje automático que anticipan fallos de componentes. Las computadoras de misión ingieren terabytes de datos de vibración, temperatura y control de vuelo diariamente, ejecutan inferencia de redes neuronales localmente y transmiten informes de salud condensados a las estaciones terrestres para apoyo a la toma de decisiones. El mayor ancho de banda de memoria, los motores de cifrado redundantes y los cargadores de arranque seguro se convierten en especificaciones de referencia. Las aerolíneas que utilizan estos sistemas reportan menor mantenimiento no programado y reducción del inventario de repuestos, convirtiendo la inversión en tecnología de la información en ahorros operativos cotidianos. Los fabricantes de hardware incluyen actualizaciones de software por vía inalámbrica y suscripciones de análisis, creando flujos de ingresos recurrentes más allá de las ventas iniciales de equipos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de certificación DO-178C y riesgo de calendario | -0.8% | Global, proveedores pequeños y medianos | Largo plazo (≥ 4 años) |

| Perturbaciones cíclicas de la demanda de transporte aéreo | -0.6% | Global, regiones dependientes del turismo | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de semiconductores endurecidos contra la radiación | -0.5% | Estados Unidos, Unión Europea | Mediano plazo (2-4 años) |

| Creciente carga de cumplimiento de ciberseguridad en aviónica | -0.4% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Certificación DO-178C y Riesgo de Calendario

Llevar 100.000 líneas de código de aviónica crítica al Nivel de Garantía de Diseño A puede añadir entre USD 2,5 millones y USD 10 millones en gastos de verificación y extender los plazos de desarrollo entre 12 y 18 meses.[3]Fuente: Synopsys, "Costo del Cumplimiento DO-178C," synopsys.com La documentación, la trazabilidad, el análisis de cobertura estructural y la calificación de herramientas consumen mano de obra especializada, creando un costo fijo que desalienta a los nuevos participantes. Las aerolíneas suelen favorecer a los proveedores con trayectorias de certificación probadas porque los retrasos ponen en riesgo los programas de actualización de flotas. En consecuencia, la carga financiera consolida la participación de mercado entre los grandes actores establecidos que amortizan la infraestructura de procesos en múltiples líneas de productos. Las empresas más pequeñas mitigan el riesgo asociándose con representantes autorizados o apuntando a aplicaciones menos exigentes DAL C o D en cabinas y cocinas de a bordo.

Creciente Carga de Cumplimiento de Ciberseguridad en Aviónica

La orden de Protección de Seguridad de la Información de Sistemas de Aeronaves de la FAA de 2023 obliga a cada computadora de aviónica conectada en red a someterse a análisis de amenazas, pruebas de penetración y gestión de parches durante todo el ciclo de vida. El cumplimiento añade horas de ingeniería especializada, infraestructura de gestión de claves criptográficas y costos de monitoreo continuo que pueden erosionar la flexibilidad de precios para los proveedores de bajo margen. Las aerolíneas también deben programar cargas periódicas de software, lo que otorga una prima a los cargadores de arranque seguros y las arquitecturas de actualización remota. Los fabricantes que ofrecen raíz de confianza de hardware, buses de datos cifrados y registro federado satisfacen los requisitos de auditoría más rápidamente, obteniendo ventaja competitiva. Por el contrario, los proveedores que carecen de equipos dedicados de ciberseguridad enfrentan colas de certificación más largas y el riesgo de ser excluidos de las aprobaciones de espacio aéreo regulado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Computadora: Las Plataformas de Misión Lideran el Potencial de Crecimiento

Las computadoras de gestión de vuelo retuvieron el 36,45% de la participación del mercado de computadoras de aeronaves en 2024, gracias a su dominio en la instalación de línea en aviones comerciales y de negocios. Sin embargo, las computadoras de misión enfrentan la CAGR más alta del 7,89% impulsadas por la modernización de la defensa y la integración de UAV. Se espera que el tamaño del mercado de computadoras de aeronaves vinculado a los sistemas de misión aumente de manera constante a medida que los estándares de sistemas abiertos simplifican la integración multidominio.

Las tarjetas 3U VPX listas para SOSA de Mercury Systems ofrecen una mejora de rendimiento de 40 veces con la mitad del consumo de energía, demostrando el salto en capacidad de inteligencia artificial en el borde exigido por las aeronaves de ataque y vigilancia de próxima generación. Mientras tanto, la arquitectura Mosarc de Collins Aerospace fusiona aplicaciones de control de vuelo, motor y tácticas en procesadores multinúcleo particionados, reduciendo el recuento de unidades de línea reemplazables y ahorrando peso. Los proveedores que precalifican dichas pilas de hardware y software a DAL C para UAV y DAL A para aeronaves tripuladas ocupan un nicho competitivo atractivo en el mercado de computadoras de aeronaves.

Por Tipo de Aeronave: El Impulso de los UAV Reconfigura la Combinación de Demanda

Las aeronaves de ala fija generaron el 71,87% de los ingresos de 2024, aunque los UAV registraron la CAGR más rápida del 8,60%. Los crecientes requisitos de autonomía y la lógica de control de enjambres elevan la densidad de computadoras, ampliando el tamaño del mercado de computadoras de aeronaves para tarjetas de bajo tamaño, peso y potencia. Los sistemas en chip multinúcleo que operan en rangos de temperatura extendidos sirven a drones MALE y municiones de merodeo táctico.

Por el contrario, los programas comerciales de fuselaje estrecho siguen siendo anclas de volumen. A medida que Boeing y Airbus se acercan a 75-80 unidades mensuales en las líneas del B737 MAX y el A320neo, cada aumento de la tasa de producción de una sola unidad por mes equivale a aproximadamente USD 15-20 millones en demanda incremental anual de computadoras. La recuperación de los aviones de fuselaje ancho eleva aún más el contenido en dólares, ya que cada aeronave de pasillo doble alberga más canales de computadoras redundantes.

Por Usuario Final: El Ciclo de Retrofit Impulsa el Mercado de Posventa

La instalación de línea en OEM retuvo el 66,47% del gasto en 2024, pero el mercado de posventa creció un 7,10% anual a medida que las aerolíneas buscaron actualizaciones de extensión de vida útil en lugar de reemplazos totales. Las aerolíneas prefieren kits de retrofit de conexión directa que reducen el tiempo de inactividad a menos de cinco días. Los proveedores de computadoras que poseen aprobaciones de fabricantes de piezas capturan lucrativos ingresos por repuestos, consolidando flujos de caja a largo plazo en el mercado de computadoras de aeronaves.

Simultáneamente, el segmento OEM se beneficia de los lanzamientos de nuevos programas, como los taxis aéreos eVTOL y los reemplazos de turbohélices regionales. Cada selección de plataforma a menudo vincula al proveedor de computadoras elegido a una producción de 15 a 20 años, reforzando la importancia de las victorias tempranas en el diseño.

Por Componente: El Conjunto de Valor del Software se Expande

El hardware aún representa el 82,35% de la facturación de 2024, aunque el software se acelera al 8,04%. La autorización de la FAA para procesadores multinúcleo en 2024 desbloqueó sistemas operativos particionados capaces de combinar funciones de vuelo DAL A con servicios de Wi-Fi para pasajeros DAL D en silicio compartido. Los proveedores ahora monetizan tarifas de licencia recurrentes, suscripciones de análisis predictivo y contratos de parches de ciberseguridad.

Los proveedores de hardware responden incorporando arranque seguro, aceleradores criptográficos y raíz de confianza de hardware para cumplir con las especificaciones de la Parte ISAC. El imperativo de codiseño fomenta alianzas estratégicas entre fabricantes de chips y empresas líderes de aviónica, cambiando los patrones de captura de valor en el mercado de computadoras de aeronaves.

Análisis Geográfico

América del Norte retiene una participación del 41,54% y sigue siendo el contribuyente regional más significativo. El sólido gasto en defensa sustenta la demanda de computadoras de misión de alto margen para programas como el F-35, el KC-46 y las nuevas aeronaves no tripuladas de próxima generación. Simultáneamente, los mandatos NextGen de la FAA impulsan volúmenes constantes de retrofit en las flotas comerciales heredadas. Las subvenciones de política industrial para semiconductores por valor de USD 49 mil millones fortalecen el acceso local a procesadores endurecidos contra la radiación, reduciendo el riesgo geopolítico de suministro. Los ágiles procesos de certificación y un denso ecosistema de representantes de ingeniería designados refuerzan aún más la competitividad regional en el mercado de computadoras de aeronaves.

Asia-Pacífico exhibe la CAGR más alta del 7,68%, impulsada por el crecimiento de dos dígitos del tráfico de pasajeros, la expansión de aerolíneas respaldada por el Estado y la modernización de la defensa en China, India, Japón y Corea del Sur. Airbus proyecta que el gasto en servicios de aeronaves de la región se duplicará con creces, de USD 52 mil millones en 2024 a USD 129 mil millones en 2043. Los programas indígenas como el C919 de China y el AMCA de India incorporan contenido informático doméstico, mientras que las empresas emergentes locales de eVTOL aprovechan los presupuestos de movilidad aérea urbana. Los reguladores se alinean cada vez más con las prácticas globales de seguridad y ciberseguridad, creando nuevos ingresos por consultoría de certificación dentro del mercado de computadoras de aeronaves.

Europa mantiene un crecimiento de un solo dígito medio, sostenido por el cumplimiento del SESAR y los aumentos de producción de aeronaves de fuselaje ancho de Airbus. Las regulaciones medioambientales aceleran la investigación en aeronaves más eléctricas, impulsando la demanda de computadoras avanzadas de distribución de energía. Los presupuestos de defensa se acercan al 2% del PIB en los miembros de la OTAN, financiando las actualizaciones del Eurofighter y el caza de próxima generación FCAS. Estos programas estipulan arquitecturas de sistemas abiertos modulares, abriendo puertas de adquisición a proveedores de segundo nivel especializados en cifrado o aceleradores de inteligencia artificial. Sin embargo, las estrictas leyes de protección de datos del continente elevan los obstáculos de certificación para la aviónica conectada y ralentizan moderadamente el tiempo de comercialización.

Panorama Competitivo

El mercado de computadoras de aeronaves sigue siendo moderadamente consolidado. Honeywell, Collins Aerospace (RTX), Thales, BAE Systems y Safran son algunos de los actores clave del mercado. Su ventaja radica en décadas de trayectoria en DO-178C, cadenas de diseño a certificación integradas verticalmente y posiciones exclusivas de instalación de línea en familias de aeronaves de alto volumen.

El enfoque estratégico se desplaza de las unidades de línea reemplazables de caja negra propietarias hacia ecosistemas de sistemas abiertos. El Mosarc de Collins Aerospace y el Anthem de Honeywell incorporan ranuras modulares y capas de virtualización comunes, permitiendo a las aerolíneas actualizar la capacidad de procesamiento sin cambiar racks completos. Las asociaciones con líderes en semiconductores como NXP y AMD aceleran la inserción de aceleradores de inteligencia artificial. Para abordar los mandatos de ciberseguridad, los líderes del mercado incorporan raíz de confianza de hardware y admiten la gestión de parches por vía inalámbrica, vinculando a los clientes a contratos de servicio plurianuales y reforzando la participación en el mercado de computadoras de aeronaves.

La competencia en espacios no atendidos surge en torno a las computadoras de misión para UAV, el análisis de mantenimiento predictivo y los coprocesadores de inteligencia artificial en el borde con certificación de seguridad. Los proveedores de nicho aprovechan los estándares SOSA para insertar hardware en programas de defensa como tarjetas de conexión directa en lugar de unidades de línea reemplazables completas. Las empresas establecidas responden con adquisiciones específicas: Honeywell amplió su acuerdo con Vertical Aerospace en el eVTOL VX4, mientras que Collins Aerospace aseguró un contrato de actualización del Black Hawk del Ejército de los Estados Unidos por USD 80 millones. Estos movimientos ilustran cómo los actores establecidos protegen su base instalada y al mismo tiempo permanecen lo suficientemente ágiles para capturar bolsas de demanda emergente que en conjunto elevan los ingresos generales del mercado de computadoras de aeronaves.

Líderes de la Industria de Computadoras de Aeronaves

Honeywell International Inc.

RTX Corporation

Thales Group

Safran SA

BAE Systems plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Northrop Grumman Corporation recibió un contrato de USD 20,4 millones para suministrar 63 computadoras de misión FlightPro Gen III actualizadas para helicópteros de ataque y utilitarios aliados. El Comando de Sistemas Aéreos Navales de los Estados Unidos ha encargado a la división de Sistemas de Misión de Northrop Grumman la entrega de estas unidades para helicópteros AH-1Z y UH-1Y en Nigeria, la República Checa y Baréin.

- Agosto de 2024: Boeing seleccionó a BAE Systems para actualizar las computadoras de control de vuelo por cable (FBW) para los cazas F-15EX Eagle II y F/A-18E/F Super Hornet. Estas computadoras de control de vuelo, con electrónica de núcleo común, mejoran los sistemas de control de vuelo por cable cuádruplemente redundantes para ofrecer la seguridad, fiabilidad y rendimiento requeridos para misiones avanzadas.

- Mayo de 2024: Airbus contrató al especialista alemán en aviónica Aircraft Electronic Engineering GMBH (AEE) para producir computadoras de misión especiales para sus helicópteros H145 y H145M. En 2020, AEE desarrolló el primer prototipo, IDEFIX, y ahora la segunda generación entra en producción en serie. AEE también creó SONAF, garantizando comunicaciones seguras para la variante militar H145M.

Alcance del Informe Global del Mercado de Computadoras de Aeronaves

| Computadoras de Gestión de Vuelo |

| Computadoras de Control de Vuelo |

| Computadoras de Misión |

| Computadoras de Motor y FADEC |

| Computadoras de Utilidad y Control Ambiental |

| Computadoras de Procesamiento de Visualización |

| Aeronaves de Ala Fija | Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | ||

| Aviones Regionales a Reacción | ||

| Militar | Cazas | |

| Aeronaves de Transporte | ||

| Aeronaves de Misión Especial | ||

| Aviación General | Pistón y Turbohélices | |

| Aviones de Negocios | ||

| Aeronaves de Ala Rotatoria | Helicópteros Civiles | |

| Helicópteros Militares | ||

| Vehículos Aéreos No Tripulados (UAV) | ||

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| Hardware |

| Software |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Computadora | Computadoras de Gestión de Vuelo | ||

| Computadoras de Control de Vuelo | |||

| Computadoras de Misión | |||

| Computadoras de Motor y FADEC | |||

| Computadoras de Utilidad y Control Ambiental | |||

| Computadoras de Procesamiento de Visualización | |||

| Por Tipo de Aeronave | Aeronaves de Ala Fija | Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |||

| Aviones Regionales a Reacción | |||

| Militar | Cazas | ||

| Aeronaves de Transporte | |||

| Aeronaves de Misión Especial | |||

| Aviación General | Pistón y Turbohélices | ||

| Aviones de Negocios | |||

| Aeronaves de Ala Rotatoria | Helicópteros Civiles | ||

| Helicópteros Militares | |||

| Vehículos Aéreos No Tripulados (UAV) | |||

| Por Usuario Final | Fabricante de Equipos Originales (OEM) | ||

| Posventa | |||

| Por Componente | Hardware | ||

| Software | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de computadoras de aeronaves?

El mercado de computadoras de aeronaves se sitúa en USD 8 mil millones en 2025 y se proyecta que alcance los USD 10,65 mil millones en 2030.

¿A qué velocidad se espera que crezca el mercado de computadoras de aeronaves?

Se prevé que se expanda a una CAGR del 5,89% durante el período 2025-2030.

¿Qué tipo de computadora muestra el mayor crecimiento?

El aumento de los pedidos de aerolíneas, la modernización de la defensa y la duplicación del gasto en servicios de aeronaves impulsan una CAGR del 7,68%.

¿Cómo influyen los costos de certificación DO-178C en la competencia?

Los gastos de certificación de hasta USD 10 millones por cada 100.000 líneas de código crean altas barreras de entrada, favoreciendo a los actores establecidos con infraestructura de ingeniería consolidada.

¿Qué cambio tecnológico influye más en la demanda futura?

El giro hacia las arquitecturas MEA y el mantenimiento predictivo con inteligencia artificial en el borde aumenta considerablemente las necesidades de procesamiento a bordo, generando nuevas oportunidades de diseño para computadoras de alto rendimiento.

Última actualización de la página el: