Tamaño y Participación del Mercado de Altímetros de Aeronaves y Tubos de Pitot

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

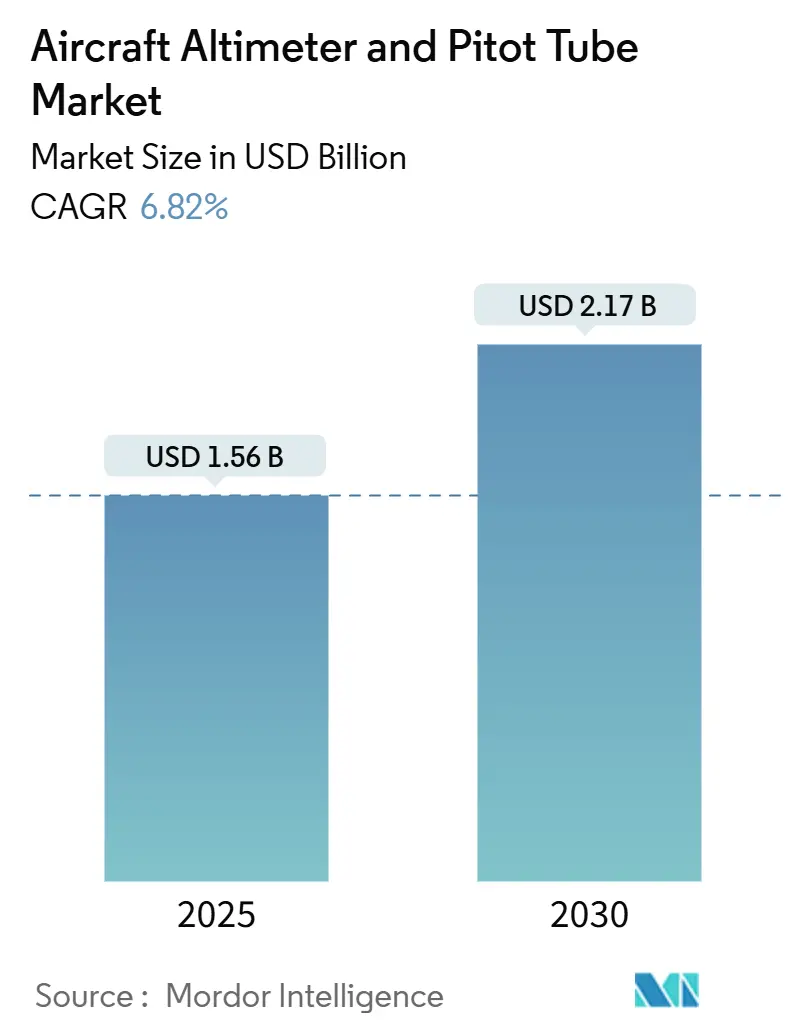

| Tamaño del Mercado (2025) | 1.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.17 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Altímetros de Aeronaves y Tubos de Pitot por Mordor Intelligence

El tamaño del mercado de altímetros de aeronaves y tubos de pitot es de USD 1,56 mil millones en 2025 y se proyecta que alcance los USD 2,17 mil millones en 2030, lo que se traduce en una CAGR del 6,82% durante el período de pronóstico. Este saludable perfil de crecimiento refleja el reemplazo acelerado de instrumentos de datos de aire heredados por soluciones de estado sólido basadas en MEMS, la ola de actividad de cumplimiento de ADS-B Out en flotas de ala fija, y la rápida instalación de cabinas de vuelo digitales en aeronaves de nueva construcción y retrofitadas. Los operadores que buscan reducciones en el consumo de combustible adoptan algoritmos de optimización de nivel de vuelo resistentes al clima que requieren precisión de presión estática a nivel de milibar, creando demanda incremental de sensores de mayor resolución. Mientras tanto, el cambio de hardware discreto de altímetros y tubos de pitot hacia módulos de datos de aire multifunción impulsa a los proveedores a agrupar capacidades de detección, procesamiento y autodiagnóstico dentro de un único compartimento, reduciendo el peso del cableado y facilitando la instalación. La intensidad competitiva aumenta a medida que los proveedores disruptivos de MEMS socavan los sistemas tradicionales basados en cuarzo, mientras que los titulares defienden su participación a través de canales de certificación probados y contratos OEM a largo plazo.

Conclusiones Clave del Informe

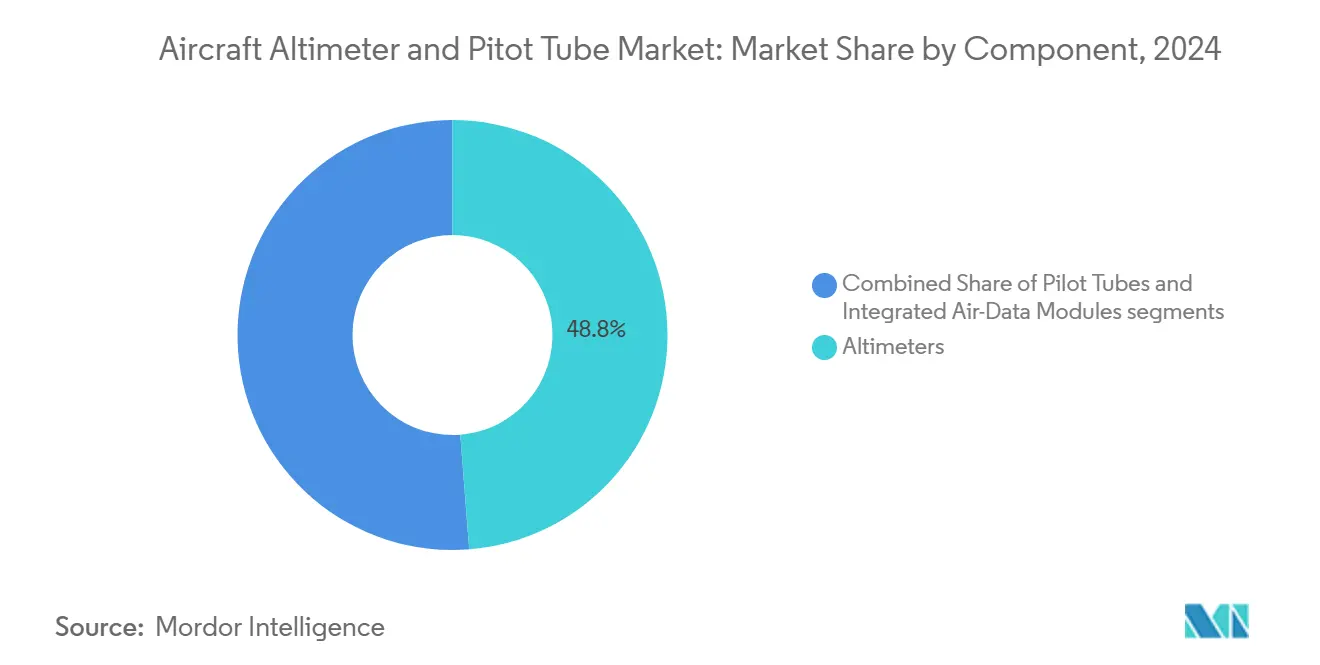

- Por componente, los altímetros representaron el 48,76% de la participación del mercado de altímetros de aeronaves y tubos de pitot en 2024; los módulos de datos de aire integrados avanzan a una CAGR del 7,14% hasta 2030.

- Por plataforma, la aviación comercial lideró con una participación de ingresos del 58,42% en 2024, mientras que se proyecta que la aviación general se expanda a una CAGR del 7,45% hasta 2030.

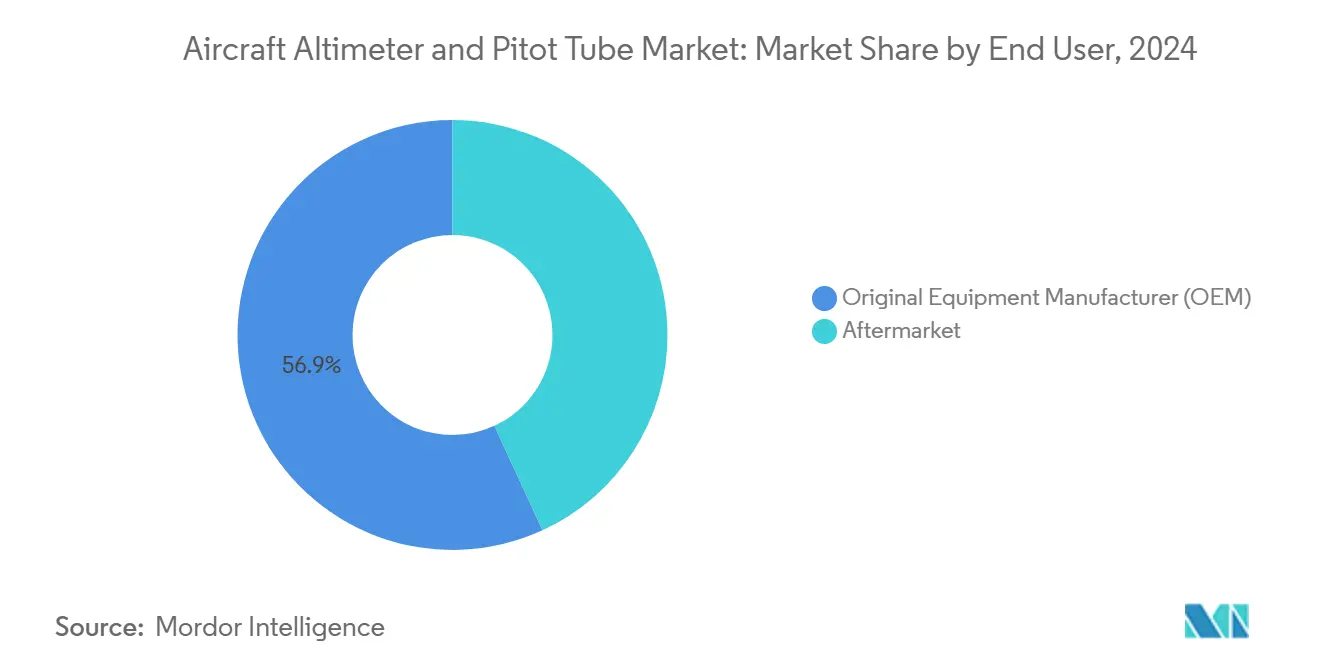

- Por usuario final, el segmento OEM representó el 56,87% del tamaño del mercado de altímetros de aeronaves y tubos de pitot en 2024; se prevé que el mercado de posventa crezca a una CAGR del 7,56% entre 2025 y 2030.

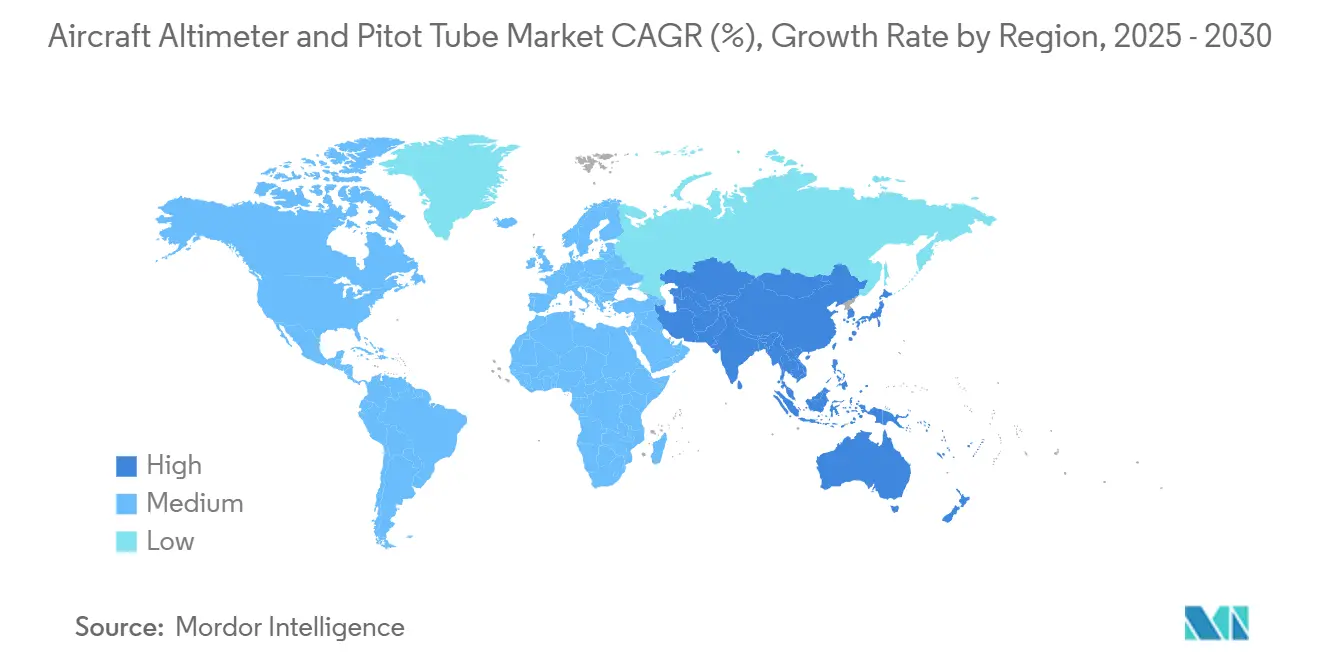

- Por geografía, América del Norte representó una participación del 33,76% del tamaño del mercado de altímetros de aeronaves y tubos de pitot en 2024, mientras que Asia-Pacífico está preparada para registrar la CAGR más rápida del 7,95% hasta 2030.

Tendencias e Información del Mercado Global de Altímetros de Aeronaves y Tubos de Pitot

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Renovación acelerada de flotas de aeronaves de pasillo único | +1.2% | Global, concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor énfasis en el cumplimiento de los mandatos de retrofitting de ADS-B Out | +1.8% | Global, prioridad en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente adopción de cabinas de vuelo digitales en jets regionales de próxima generación | +0.9% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de tecnologías de detección de presión de estado sólido basadas en MEMS | +1.1% | Global, liderazgo en I+D en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances en algoritmos de optimización de nivel de vuelo resistentes al clima | +0.7% | Global, enfoque en corredores de alto tráfico | Largo plazo (≥ 4 años) |

| Creciente demanda de instrumentación de vuelo de alta precisión en aviación comercial | +0.9% | Global, énfasis en la expansión de flotas en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Renovación Acelerada de Flotas de Aeronaves de Pasillo Único

Los programas de modernización de flotas se aceleran a medida que las aerolíneas retiran unidades ineficientes en consumo de combustible e incorporan nuevas familias de 737, A320 y C919 equipadas con aviónica avanzada. Boeing pronostica que la flota china se duplicará hasta 9.740 aeronaves para 2043, y tres cuartas partes de estas entregas son modelos de pasillo único que requieren módulos de datos de aire integrados para las funciones de ADS-B y automaneta. La demanda de nuevas construcciones se complementa con trabajos de retrofitting en unidades A320ceo y B737 NG en servicio que se someten a actualizaciones de cabina de vuelo de cristal que exigen precisión de altitud a nivel de milibar. Las aerolíneas que buscan ahorros de combustible de bloque del 1-2% ahora dependen de perfiles de ascenso optimizados por altitud y mínimos de separación vertical reducidos, que dependen de la precisión de la detección de presión. Los proveedores capaces de entregar transductores MEMS de baja deriva agrupados con software certificado DO-178C ganan posiciones de instalación en línea y aseguran lucrativos ingresos por consumibles durante el ciclo de vida. El resultado es un efecto de arrastre aparente que consolida el mercado de altímetros de aeronaves y tubos de pitot como beneficiario de los ciclos de reemplazo de aeronaves de pasillo único.

Mayor Énfasis en el Cumplimiento de los Mandatos de Retrofitting de ADS-B Out

Los mandatos de ADS-B establecen una línea base de equipamiento que impulsa las ventas recurrentes de codificadores de altitud certificados y transpondedores Modo S. A enero de 2025, 169.116 aeronaves civiles estadounidenses estaban equipadas con capacidad ADS-B Out, un aumento del 11% respecto al año anterior.[1]Administración Federal de Aviación, "Niveles de Equipamiento Actuales," faa.gov Las variaciones en los plazos de implementación de Canadá, México y Europa prolongan la ventana de retrofitting, mientras que el mantenimiento posterior a la instalación crea flujos de ingresos de anualidades para la calibración de sensores y la inspección periódica. En las categorías de turbinas pequeñas y pistones, los operadores a menudo descubren que los sistemas de presión estática heredados no pueden cumplir con los umbrales de precisión barométrica una vez fusionados con ADS-B, lo que lleva al reemplazo total con computadoras de datos de aire modernas. El reloj regulatorio, por lo tanto, actúa como catalizador tanto para las actualizaciones iniciales de hardware como para las inversiones de preparación para el futuro que sostienen el mercado de altímetros de aeronaves y tubos de pitot mucho más allá del plazo de retrofitting.

Creciente Adopción de Cabinas de Vuelo Digitales en Jets Regionales de Próxima Generación

Las flotas de Embraer E-Jets E2 y ATR 72-600 migran hacia cubiertas de vuelo integradas donde los sistemas de visión sintética, los módulos de conciencia del terreno y los algoritmos de protección de envolvente dependen de mediciones de presión de baja latencia. El G5000 Prime de Garmin ejemplifica el cambio hacia paneles de instrumentos totalmente digitales que consolidan múltiples indicadores convencionales en pantallas táctiles.[2]Curtiss-Wright Corporation, "Honeywell y Curtiss-Wright Desarrollan Grabadoras de Voz de Cabina para Ayudar a Boeing y Airbus a Cumplir el Nuevo Mandato de Seguridad de 25 Horas," curtisswright.com La digitalización amplía la propuesta de valor para los proveedores de altímetros y tubos de pitot, integrando buses de datos, equipos de prueba incorporados e interfaces ARINC-429/664 dentro de sus sondas. Las aerolíneas regionales buscan uniformidad de cabina de vuelo con aeronaves de pasillo único de línea principal para reducir los costos de transición de pilotos, estandarizando aún más la demanda de sistemas de presión de alta precisión. Por lo tanto, el mercado se beneficia del volumen de hardware y de las capas de software e integración de datos que rodean a cada sensor.

Integración de Tecnologías de Detección de Presión de Estado Sólido Basadas en MEMS

Los dispositivos MEMS reducen las piezas móviles, disminuyen el consumo de energía y permiten factores de forma lo suficientemente pequeños como para integrarse dentro de las sondas del borde de ataque del ala. La SmartProbe de Collins Aerospace combina transductores MEMS con procesadores a bordo para generar salidas compensadas de velocidad aerodinámica, Mach y ángulo de ataque que se conectan directamente al bus de aviónica. Dado que los coeficientes de calibración se almacenan en el chip, los equipos de mantenimiento pueden intercambiar unidades sin recalibración a nivel de aeronave, reduciendo el costo del ciclo de vida para los operadores. Los obstáculos de certificación siguen siendo significativos porque el software DO-178C Nivel A impulsa la lógica de procesamiento y las rutinas de monitoreo de fallos, pero los titulares utilizan esta barrera para mantener los márgenes. A largo plazo, los sensores MEMS inclinan la curva costo-rendimiento, y su uso en expansión sustenta una parte considerable de los nuevos ingresos para el mercado de altímetros de aeronaves y tubos de pitot.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos de entrega extendidos en la cadena de suministro para componentes de cuarzo de grado aeroespacial | -0.8% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mayores riesgos de litigación debido a la susceptibilidad de las sondas de pitot al hielo | -0.6% | Global, enfoque regulatorio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Presión de costos por alternativas de sensores de estado sólido de bajo costo emergentes | -0.9% | Global, presión competitiva en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Retrasos en los procesos de certificación vinculados a los requisitos de software DO-178C Nivel A | -0.7% | Global, cuellos de botella en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Plazos de Entrega Extendidos en la Cadena de Suministro para Componentes de Cuarzo de Grado Aeroespacial

El cuarzo de grado aeroespacial sigue siendo indispensable para las cápsulas barométricas heredadas en muchos altímetros de transporte comercial. El recocido térmico al vacío, la estabilización de varias semanas y los estrictos protocolos de prueba piezoeléctrica alargan los plazos de entrega a 40-60 semanas, lo que tensiona los horizontes de producción de los OEM. Las fábricas de semiconductores priorizan las piezas de consumo de mayor volumen con capacidad casi plena, dejando los pedidos de compra aeroespaciales compitiendo por ventanas de fabricación reducidas. Los programas de instalación en línea aseguran la asignación mediante acuerdos de suministro plurianuales, pero los talleres de MRO independientes enfrentan eventos de "aeronave en tierra" cuando las piezas no están disponibles.

Mayores Riesgos de Litigación Debido a la Susceptibilidad de las Sondas de Pitot al Hielo

El veredicto del Air France 447 agudizó el escrutinio legal sobre el rendimiento de las sondas de pitot en entornos de cristales de hielo a gran altitud. Las directivas posteriores de la FAA y la EASA exigen redundancia de doble calefactor y verificaciones de obstrucción posteriores al vuelo en flotas de A330, A340 y B787, lo que eleva los costos de retrofitting y garantía. Los fabricantes ahora integran reflectometría acústica para detectar obstrucciones parciales en tiempo real, pero esto añade electrónica que debe sobrevivir a los transitorios inducidos por rayos. Las aerolíneas que operan en rutas de tormentas tropicales asignan horas-hombre de mantenimiento adicionales para la inspección de sondas, elevando indirectamente el costo total de propiedad. Las primas de seguro para los operadores de aeronaves de fuselaje ancho han aumentado, transfiriendo una parte de la presión de responsabilidad hacia abajo en la cadena de valor a los proveedores de sensores. Los desembolsos legales y de cumplimiento acumulados erosionan los márgenes y recortan 0,6 puntos porcentuales del crecimiento previsto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Módulos Integrados Reconfiguran la Cadena de Valor

Los altímetros representaron el 48,76% de la participación del mercado de altímetros de aeronaves y tubos de pitot en 2024, lo que refleja su papel innegociable en la redundancia de lectura de altitud para operaciones IFR. Sin embargo, los módulos de datos de aire integrados ya capturan un impulso de CAGR del 7,14%, apuntando a arquitecturas de sistema en sonda que combinan la detección de pitot, estática y temperatura con compensación digital. Estos paquetes integrados reducen el cableado hasta en 9 kg en una aeronave de pasillo único y liberan valioso espacio en el panel, agilizando el ensamblaje final y el mantenimiento. Los proveedores de aviónica de primer nivel aprovechan algoritmos de compensación propietarios para ofrecer una precisión de altitud de ±10 pies en un rango de –70 °C a +85 °C, superando los fuelles mecánicos tradicionales. Por lo tanto, el mercado de altímetros de aeronaves y tubos de pitot se desplaza de componentes discretos hacia unidades multifunción que incorporan software de grado de certificación y monitoreo de salud.

La miniaturización tecnológica sustenta esta transición, ya que los elementos de presión MEMS se reducen a huellas de menos de 3 mm mientras logran una linealidad de escala completa del 0,01%. La SmartProbe de Collins Aerospace consolida la medición de presión diferencial y total dentro de un montaje en el borde de ataque del ala, eliminando líneas remotas susceptibles a la congelación. Mientras tanto, la arquitectura de mantenimiento conectado de Honeywell envía datos de vibración y temperatura a motores de análisis predictivo, señalando la deriva del sensor antes de que supere los umbrales de la lista de equipos mínimos. A medida que los actores del mercado de posventa persiguen perspectivas de retrofitting, se enfrentan a barreras de propiedad intelectual creadas por protocolos de suma de verificación personalizados que vinculan las sondas integradas a sus computadoras de datos de aire nativas. Estas dinámicas de alto costo de cambio sustentan primas de margen sostenidas y refuerzan las posiciones de liderazgo de los proveedores titulares dentro del mercado de altímetros de aeronaves y tubos de pitot.

Por Plataforma: La Aviación General Acelera el Ciclo de Actualización

La aviación comercial retuvo el 58,42% del mercado de altímetros de aeronaves y tubos de pitot en 2024 debido al cumplimiento de ADS-B a escala de flota y a una continua serie de entregas de A320neo y B737 MAX. Los fuselajes de pasillo único por sí solos consumen más de 80.000 sondas de pitot anualmente al considerar el aprovisionamiento de piezas de repuesto, consolidando la primacía de ingresos del segmento. Sin embargo, el foco se inclina cada vez más hacia la aviación general, con una CAGR proyectada del 7,45% a medida que los propietarios de jets de negocios realizan retrofitting para operaciones FANS 1/A y RNP 0.3. Las pantallas de vuelo primarias de visión sintética demandan una actualización instantánea de datos de aire a 60 Hz, lo que obliga a los operadores de Gulfstream G500 y Dassault Falcon 10X a adoptar sistemas pitot-estáticos de estado sólido que se comunican de forma nativa con Ethernet-AVB.

Los helicópteros también contribuyen a misiones de transporte en alta mar y de búsqueda y rescate (SAR) que requieren velocidad aerodinámica precisa a baja velocidad para el autohovering. Los retrofits del Leonardo AW139 ilustran cómo las sondas modulares resisten la corrosión por salpicadura de sal mientras alimentan canales de aviónica redundantes. Las flotas militares siguen siendo un comprador constante, ancladas en los programas de modernización de helicópteros del Ejército de los EE. UU. y de cisternas de la Fuerza Aérea de los EE. UU. que favorecen las configuraciones de datos de aire para misiones múltiples. Sin embargo, los prolongados ciclos presupuestarios moderan la volatilidad del gasto anual, lo que produce una curva de demanda más plana que sus contrapartes civiles. El efecto acumulativo ve cómo la diversificación de plataformas amortigua las oscilaciones cíclicas y refuerza la resiliencia agregada del mercado de altímetros de aeronaves y tubos de pitot.

Por Usuario Final: El Mercado de Posventa Captura una Creciente Participación del Gasto

Las instalaciones de línea OEM todavía representan el 56,87% de los ingresos, ya que cada fuselaje sale de fábrica equipado con canales de presión independientes dobles o triples. El dominio de la instalación en línea proporciona a los proveedores una titularidad de por vida, dado que la certificación de tipo común de aviónica desalienta los intercambios de sensores a mitad de vida. Sin embargo, el mercado de posventa registra la CAGR superior del 7,56% a medida que las flotas envejecidas cruzan el umbral de mantenimiento de 12 años que desencadena la revisión del altímetro o su reemplazo total. Los retrofits de ADS-B proporcionan un impulso inmediato, pero la ola sostenida proviene de las revisiones pesadas cuando los operadores armonizan las disposiciones de la cabina de vuelo con sus aeronaves más nuevas.

La industria de altímetros de aeronaves y tubos de pitot capitaliza el floreciente sector de MRO de Asia-Pacífico, donde Airbus estima la demanda de mantenimiento en USD 51 mil millones para 2043, duplicándose desde 2024.[3]Airbus S.A.S., "El mercado de servicios de aeronaves de Asia-Pacífico se duplicará en los próximos 20 años," aircraft.airbus.com Los proveedores de mantenimiento de línea almacenan sondas integradas rotables para minimizar el tiempo de aeronave en tierra, y las plataformas de análisis de salud predictiva generan alertas de reemplazo que canalizan la demanda predecible de piezas hacia los distribuidores autorizados. Las estaciones de reparación independientes, mientras tanto, negocian licencias de Aprobación de Fabricante de Piezas (PMA) para diseños simples de tubos de pitot, inyectando tensión competitiva de precios que en última instancia amplía la base de clientes. En consecuencia, el impulso del mercado de posventa suministra un flanco de ingresos en expansión que apuntala el crecimiento del mercado general de altímetros de aeronaves y tubos de pitot.

Análisis Geográfico

América del Norte representó el 33,76% del tamaño del mercado de altímetros de aeronaves y tubos de pitot en 2024 debido a su concentración de líneas de ensamblaje final de OEM, infraestructura de MRO madura y adopción temprana de los requisitos de ADS-B Out. El papel de liderazgo de la FAA en la definición de las directrices DO-178C y DO-254 otorga a los proveedores regionales una ventaja de primer movimiento regulatorio. El gasto en defensa que supera los USD 840 mil millones en 2025 sostiene la adquisición de cisternas KC-46A y actualizaciones UH-60V, cada uno incorporando canales de datos de aire de estado sólido redundantes. Combinado con una flota de aviación general de 211.000 aeronaves activas, la combinación de clientes regionales asegura un amplio embudo de posventa y consolida flujos de caja estables para los proveedores de instrumentos.[4]Administración Federal de Aviación, "Niveles de Equipamiento Actuales," faa.gov

Asia-Pacífico es la geografía de más rápido crecimiento, registrando una CAGR del 7,95% a medida que China e India continúan con expansiones de flotas de varias décadas. Airbus proyecta que el mercado de servicios de aviación de la región se disparará a USD 129 mil millones para 2043, con los servicios de mantenimiento aumentando de USD 19 mil millones a USD 51 mil millones. Los OEM nacionales como COMAC recurren a proveedores de sensores autóctonos para localizar la cadena de suministro, pero los obstáculos de certificación dejan espacio para que los titulares occidentales capturen nichos premium. La rápida construcción de aeropuertos en Indonesia, Vietnam y Filipinas añade más de 4.000 salidas diarias de aeronaves de pasillo único en cinco años, impulsando la demanda recurrente de repuestos y revisiones.

Europa mantiene una curva de demanda equilibrada construida sobre las líneas de ensamblaje final de Airbus en Francia y Alemania y un sólido ecosistema de reacondicionamiento de jets de negocios en Suiza. Las pruebas de tolerancia al hielo más estrictas de la EASA aceleran la retirada de sondas de pitot sin calefacción, estimulando pedidos de reemplazo inmediatos. Las regulaciones de sostenibilidad como "Fit for 55" incentivan a las aerolíneas a explotar algoritmos de optimización de nivel de vuelo, empujando indirectamente a las aerolíneas hacia sensores de presión de próxima generación que alimentan la granularidad de datos requerida. Oriente Medio y África se quedan atrás en volumen absoluto, pero muestran bolsas de alto crecimiento vinculadas a las adiciones de flota de las aerolíneas del Golfo y la adopción de jets regionales en el África subsahariana. Sus entornos operativos adversos —arena del desierto, salpicadura de sal y tormentas tropicales— impulsan una prima en sondas integradas robustizadas, abriendo oportunidades de nicho de alto margen dentro del mercado de altímetros de aeronaves y tubos de pitot.

Panorama Competitivo

El mercado de altímetros de aeronaves y tubos de pitot se sitúa en la banda de concentración media, con los cinco principales proveedores controlando más del 50% de la participación combinada. Honeywell International, Inc., Collins Aerospace (RTX Corporation) y Garmin Ltd. anclan el campo a través de sólidos historiales de certificación y posiciones OEM arraigadas. El contrato de altímetro de radar de USD 103 millones de Honeywell con el Ejército de los EE. UU. reafirma su influencia militar, mientras que Collins Aerospace aprovecha la propiedad intelectual de SmartProbe para asegurar acuerdos a largo plazo en los programas A220 y E2. Garmin extiende su alcance desde la aviación general hacia plataformas de jets ligeros, agrupando sondas con cubiertas de vuelo integradas para capturar ingresos de aviónica de extremo a extremo.

Las fusiones y adquisiciones siguen siendo una palanca estratégica; la adquisición de USD 27 millones por parte de TransDigm de las líneas de instrumentos de vuelo de Astronautics añade indicadores de actitud y rumbo que se venden de forma cruzada con paquetes pitot-estáticos. Tras lanzar computadoras de misión compactas con software integrado de visualización de datos de pruebas de vuelo, Curtiss-Wright señala ambiciones de combinar sensores con análisis. La narrativa competitiva ahora gira en torno a ofertas de pila completa que abarcan hardware, software y servicios digitales, un enfoque integrado que eleva los costos de cambio y protege los márgenes.

Los nuevos participantes que se centran en chips MEMS de bajo costo se enfrentan a formidables barreras de certificación y confianza de marca, pero sus precios disruptivos inyectan nuevas dinámicas en los mercados de helicópteros y aviones de entrenamiento sensibles al costo. Los titulares se anticipan a la erosión lanzando "líneas de valor" que conservan el cumplimiento esencial de DO-160G mientras recortan características no críticas. El resultado estratégico es un mercado equilibrado donde la diferenciación tecnológica, el pedigrí del software y los ecosistemas de servicio siguen siendo decisivos, mientras que la competencia de precios desempeña un papel cada vez más visible, aunque contenido.

Líderes de la Industria de Altímetros de Aeronaves y Tubos de Pitot

Honeywell International Inc.

Garmin Ltd.

Thales Group

Meggitt Ltd. (Parker-Hannifin Corporation)

Collins Aerospace (RTX Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: El Ejército de los EE. UU., a través de la Agencia de Logística de Defensa, adjudicó a Honeywell International, Inc. un contrato de USD 103 millones para suministrar su sistema de Altímetro de Radar APN-209 de Próxima Generación (Next Gen APN-209) en diversas plataformas de aeronaves del Ejército.

- Febrero de 2022: Collins Aerospace estableció un acuerdo a largo plazo con Hainan Airlines para suministrar Sensores de Datos de Aire, incluidas sondas de Pitot y de Temperatura Total del Aire, para su flota de 500 aeronaves, que comprende modelos A320, A330 y B737NG.

Alcance del Informe Global del Mercado de Altímetros de Aeronaves y Tubos de Pitot

| Altímetros |

| Tubos de Pitot |

| Módulos de Datos de Aire Integrados |

| Aviación Comercial | Pasillo Único |

| Fuselaje Ancho | |

| Jets Regionales | |

| Aviación Militar | Combate |

| Transporte | |

| Misión Especial | |

| Helicópteros Militares | |

| Aviación General | Jets de Negocios |

| Helicópteros Comerciales |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Altímetros | ||

| Tubos de Pitot | |||

| Módulos de Datos de Aire Integrados | |||

| Por Plataforma | Aviación Comercial | Pasillo Único | |

| Fuselaje Ancho | |||

| Jets Regionales | |||

| Aviación Militar | Combate | ||

| Transporte | |||

| Misión Especial | |||

| Helicópteros Militares | |||

| Aviación General | Jets de Negocios | ||

| Helicópteros Comerciales | |||

| Por Usuario Final | Fabricante de Equipos Originales (OEM) | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de altímetros de aeronaves y tubos de pitot?

El mercado de altímetros de aeronaves y tubos de pitot se sitúa en USD 1,56 mil millones en 2025 y se proyecta que alcance los USD 2,17 mil millones en 2030.

¿A qué velocidad se espera que crezca la demanda hasta 2030?

Se prevé que el mercado registre una CAGR del 6,82%.

¿Qué categoría de componente se expande más rápidamente?

Se espera que el segmento de módulos de datos de aire integrados crezca a una CAGR del 7,14%.

¿Por qué Asia-Pacífico atrae la atención de los proveedores?

La expansión de flotas en China e India impulsa una CAGR del 7,95% para la demanda regional.

¿Cuál es el principal impulsor regulatorio para la actividad de retrofitting?

Los mandatos globales de ADS-B Out que requieren precisión certificada del codificador de altitud.

Última actualización de la página el: