Tamaño y Participación del Mercado de Publicidad en Búsqueda con IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 58.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Publicidad en Búsqueda con IA por Mordor Intelligence

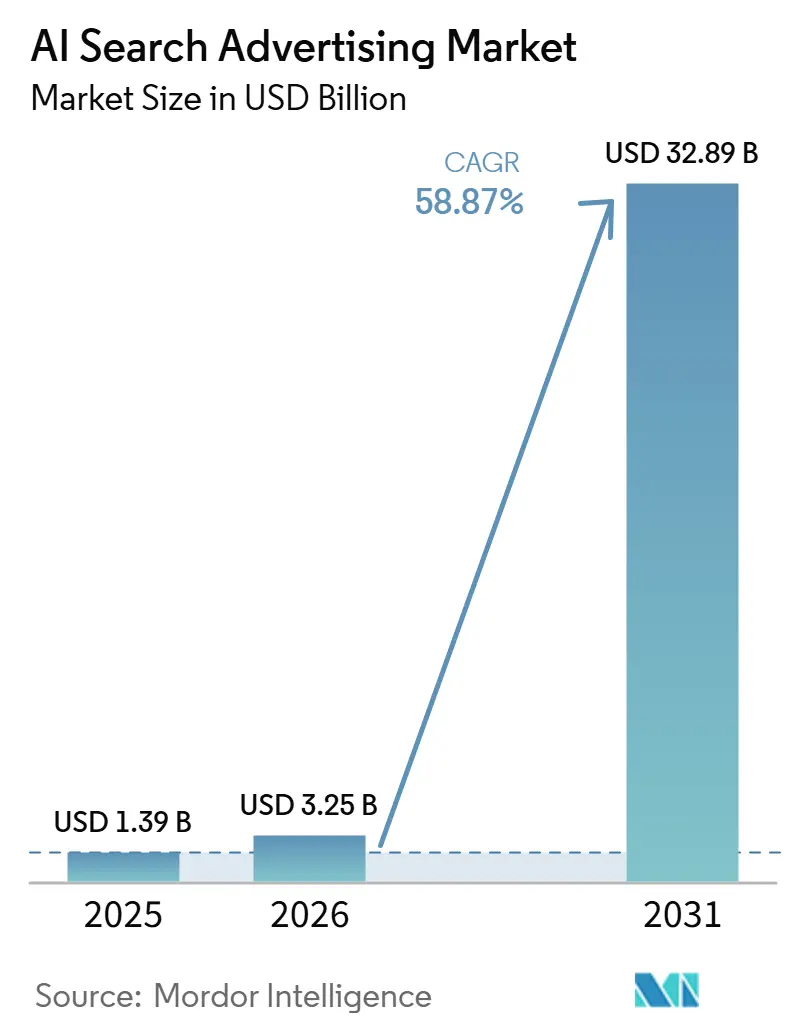

Se espera que el tamaño del Mercado de Publicidad en Búsqueda con IA crezca de 1,39 mil millones USD en 2025 a 3,25 mil millones USD en 2026 y se prevé que alcance los 32,89 mil millones USD en 2031 a una CAGR del 58,87% durante 2026-2031. El mercado de publicidad en búsqueda con IA está entrando en una fase de escalado comercial, ya que Google, Microsoft y OpenAI han introducido modelos de monetización para experiencias de búsqueda y asistente lideradas por IA. El crecimiento está respaldado por el cambio desde la coincidencia de palabras clave hacia la entrega orientada a la intención, lo que está transformando la forma en que se crea, empareja y optimiza el inventario dentro de los recorridos de búsqueda. El mercado estudiado también se beneficia del mayor interés de los anunciantes en herramientas de campaña automatizadas, ejecución basada en la nube y sistemas de datos propios que pueden respaldar la medición de ciclo cerrado en entornos con restricciones de privacidad. Al mismo tiempo, la adopción sigue siendo moldeada por brechas de medición, la concentración del inventario disponible en un pequeño número de plataformas y una revisión más estricta de la seguridad de marca en sectores regulados. El posicionamiento competitivo seguirá dependiendo del acceso a la plataforma, la profundidad del producto y la capacidad de ayudar a los anunciantes a gestionar la atribución, la migración de campañas y la ejecución creativa nativa de IA.

Conclusiones Clave del Informe

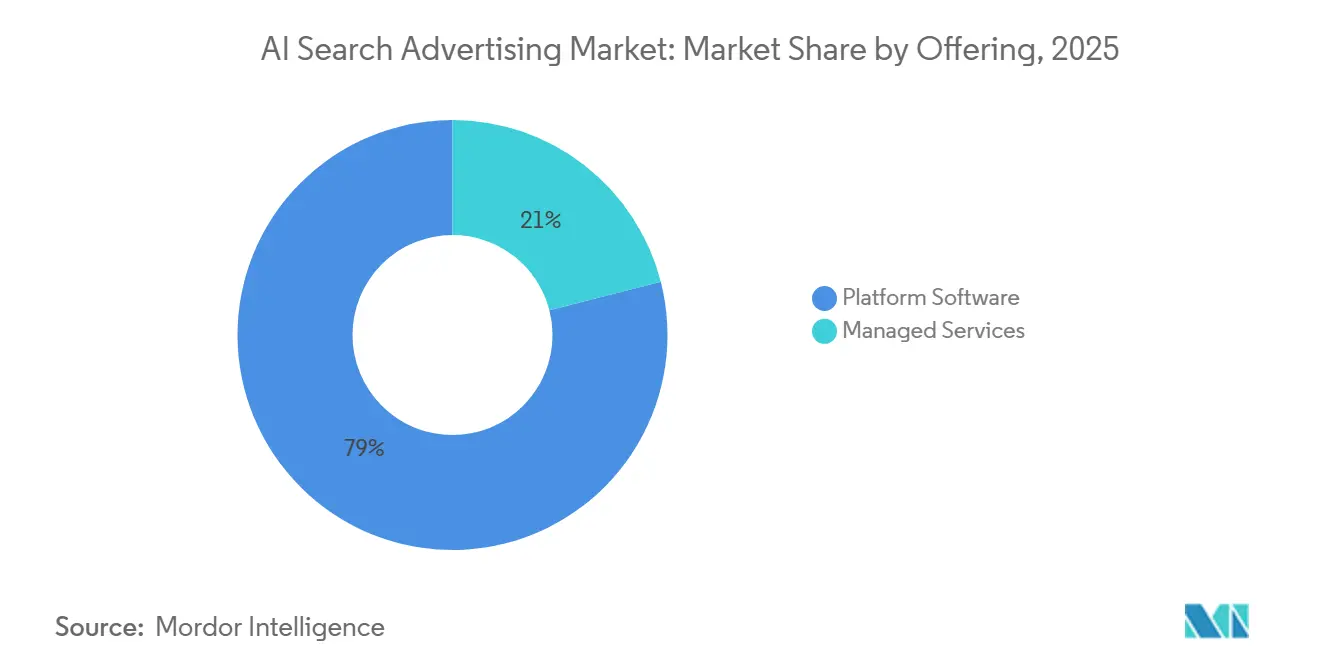

- Por oferta, el software de plataforma representó el 78,98% de la participación de ingresos en el mercado de publicidad en búsqueda con IA en 2025, mientras que se proyecta que los servicios gestionados se expandan a una CAGR del 60,72% hasta 2031.

- Por formato de anuncio, los enlaces patrocinados en resultados de búsqueda mantuvieron el 47,79% de la participación de ingresos en el mercado de publicidad en búsqueda con IA en 2025, mientras que se proyecta que los anuncios de búsqueda conversacional se expandan a una CAGR del 68,34% hasta 2031.

- Por implementación, la nube representó el 92,21% de la participación de ingresos en el mercado de publicidad en búsqueda con IA en 2025 y también se proyecta que registre la CAGR más rápida del 61,50% hasta 2031.

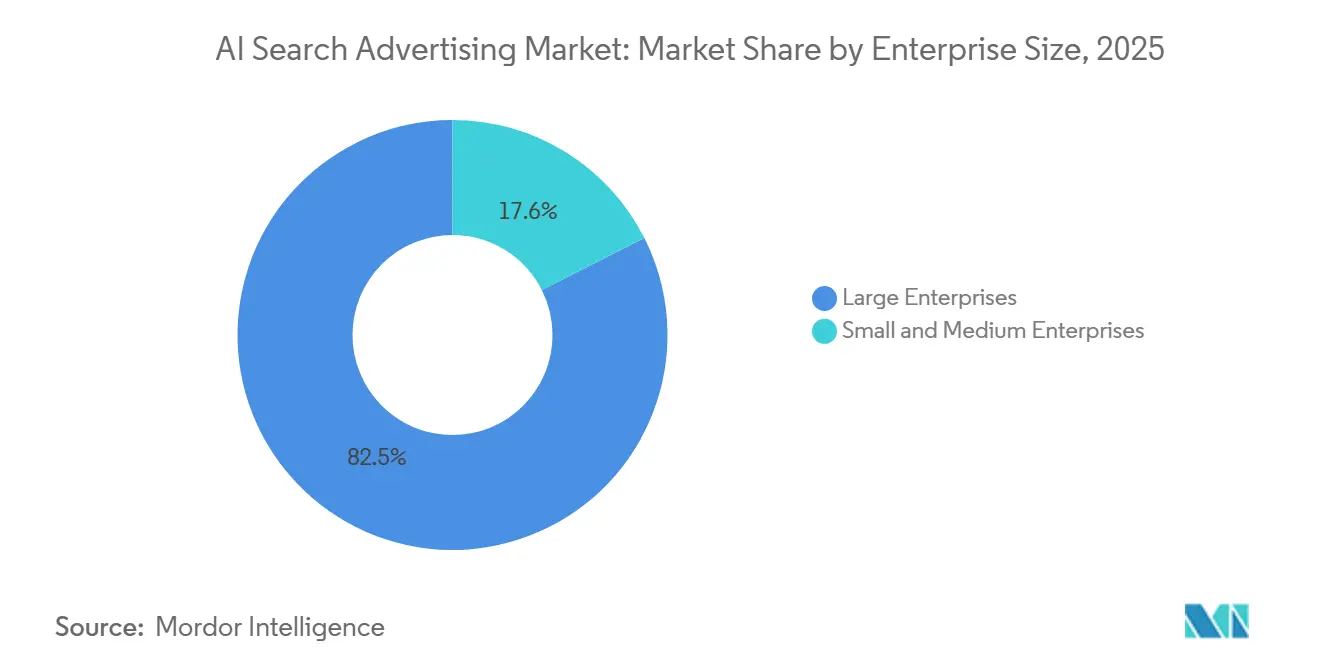

- Por tamaño de empresa, las grandes empresas mantuvieron el 82,45% de la participación de ingresos en el mercado de publicidad en búsqueda con IA en 2025, mientras que se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 62,22% hasta 2031.

- Por industria de usuario final, el comercio minorista y electrónico representó el 29,99% de la participación de ingresos en el mercado de publicidad en búsqueda con IA en 2025, mientras que se proyecta que los viajes y la hospitalidad se expandan a una CAGR del 65,56% hasta 2031.

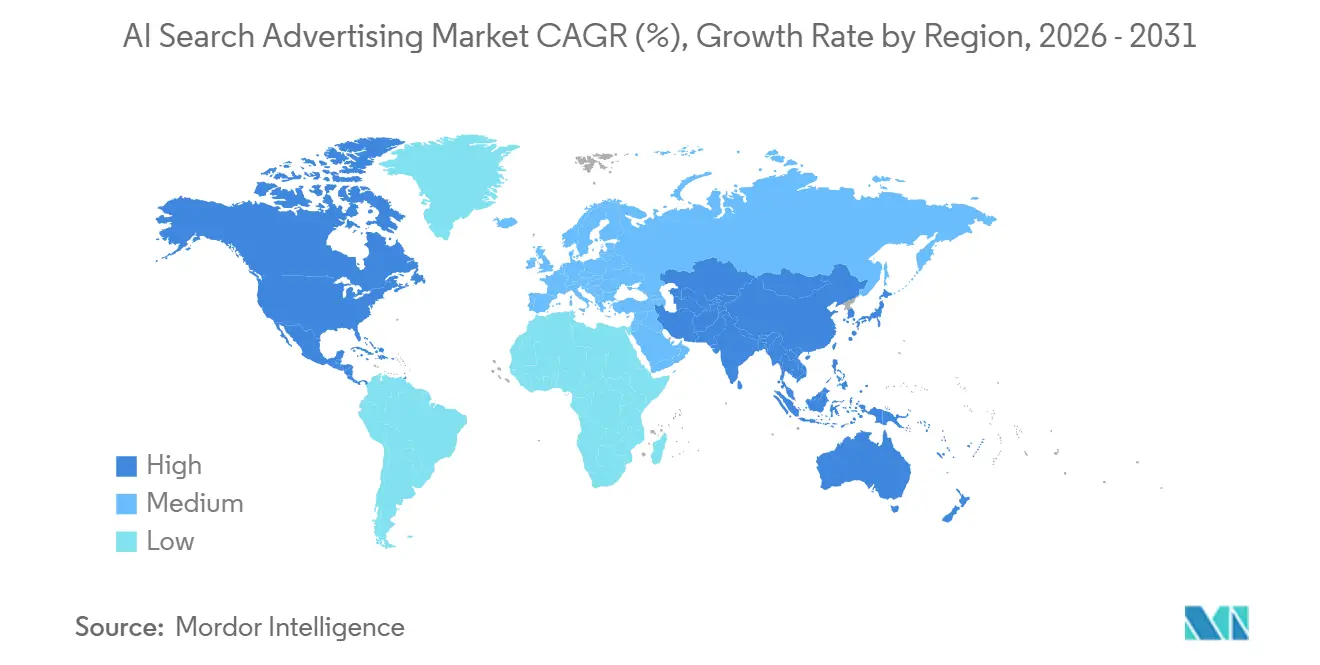

- Por geografía, América del Norte mantuvo el 37,78% de la participación de ingresos en el mercado de publicidad en búsqueda con IA en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 63,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Publicidad en Búsqueda con IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de Superficies de Búsqueda Impulsadas por IA en Experiencias de Búsqueda y Asistente | +15.2% | Global, con ganancias tempranas concentradas en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio desde la Segmentación Solo por Palabras Clave hacia la Entrega de Anuncios Orientada a la Intención | +12.4% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mayor Incremento en Conversiones por la Automatización de Campañas de Búsqueda y la Optimización de Concordancia Amplia | +9.8% | Global, mercados con mayor presencia empresarial liderando | Mediano plazo (2-4 años) |

| Creciente Demanda de Datos Propios y Medición de Ciclo Cerrado en Búsqueda con Restricciones de Privacidad | +7.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge del Comercio Conversacional y el Descubrimiento de Productos dentro de los Recorridos de Búsqueda con IA | +5.8% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Impulso de Monetización por Parte de los Propietarios de Plataformas para Crear Nuevo Inventario de Anuncios de Búsqueda | +4.2% | Global, liderado por propietarios de plataformas con sede en Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Superficies de Búsqueda Impulsadas por IA en Experiencias de Búsqueda y Asistente

El mercado de publicidad en búsqueda con IA entró en una nueva fase cuando las superficies de búsqueda con IA pasaron de las pruebas de producto al lanzamiento comercial en experiencias de búsqueda y asistente. Google amplió la visibilidad de los anuncios dentro de los recorridos de búsqueda liderados por IA a través del Modo IA y los formatos más recientes basados en Gemini, que colocan el contenido patrocinado más cerca de los flujos de generación de respuestas y descubrimiento.[1]Google, "Anuncios en el Modo IA," Google Business, business.google.com Google también introdujo Anuncios de Descubrimiento Conversacional y Respuestas Destacadas, ampliando el número de ubicaciones monetizables disponibles dentro de las experiencias de búsqueda con IA. Microsoft informó que las sesiones impulsadas por IA casi se triplicaron en 2025 y que el tráfico del navegador agéntico aumentó considerablemente, lo que muestra con qué rapidez el comportamiento de búsqueda relevante para los anunciantes está migrando hacia las interfaces de IA. Esto importa porque las superficies de IA no simplemente añaden más impresiones; también cambian dónde se hace visible la intención y dónde pueden aparecer los resultados patrocinados. A medida que más recorridos de descubrimiento, comparación y respuesta se trasladan a estos entornos, el mercado de publicidad en búsqueda con IA obtiene una base de inventario más amplia y comercialmente más útil.

Cambio desde la Segmentación Solo por Palabras Clave hacia la Entrega de Anuncios Orientada a la Intención

El mercado de publicidad en búsqueda con IA también está siendo impulsado por el cambio desde la coincidencia de palabras clave hacia la entrega de anuncios orientada a la intención. Google anunció que AI Max para campañas de búsqueda salió de la fase beta en abril de 2026 y confirmó que los Anuncios de Búsqueda Dinámica se actualizarán a AI Max a partir de septiembre de 2026. Ese cambio convierte el modelado de intención en un requisito práctico para los anunciantes que buscan un amplio alcance en entornos de búsqueda habilitados por IA. Google declaró que AI Max puede generar más conversiones con una eficiencia similar al hacer coincidir los anuncios con comportamientos de consulta más complejos de los que las configuraciones solo de palabras clave pueden capturar. Microsoft también presentó mejores resultados de participación y conversión para las ubicaciones de anuncios de Copilot, lo que respalda el argumento de trasladar presupuestos hacia la interpretación de consultas liderada por IA y alejarse de la lógica de segmentación heredada más estrecha. El resultado es un cambio estructural en la gestión de campañas, donde los anunciantes compiten cada vez más en cobertura de intención, calidad de los datos de entrenamiento y preparación para la automatización, en lugar de solo en listas de palabras clave.

Mayor Incremento en Conversiones por la Automatización de Campañas de Búsqueda y la Optimización de Concordancia Amplia

Los mejores resultados de conversión derivados de la automatización se están convirtiendo en uno de los apoyos comerciales más claros para el mercado de publicidad en búsqueda con IA. Los formatos de anuncios basados en Gemini de Google fueron diseñados para generar explicaciones contextuales y colocar el contenido de los anuncios dentro de flujos de búsqueda más interactivos, acortando así el camino entre la consulta y la acción. Microsoft declaró que los Agentes de Marca y las herramientas de búsqueda con IA más amplias mejoraron la calidad de las sesiones y el rendimiento de las conversiones en los primeros despliegues, especialmente donde las integraciones de comercio minorista y comercio electrónico ya estaban en marcha. Esto crea un incentivo práctico para que los anunciantes trasladen más campañas a sistemas que puedan automatizar la coincidencia creativa, la interpretación de consultas y la optimización de pujas en tiempo real. También da a los grandes anunciantes una razón para migrar el presupuesto más rápidamente, ya que las ganancias de rendimiento pueden medirse a nivel de campaña y no solo a nivel de inventario. Con el tiempo, es probable que esa brecha de rendimiento se amplíe entre los anunciantes que utilizan activamente la automatización liderada por IA y los que aún dependen de estructuras manuales.

Creciente Demanda de Datos Propios y Medición de Ciclo Cerrado en Búsqueda con Restricciones de Privacidad

El mercado de publicidad en búsqueda con IA también está siendo moldeado por una mayor necesidad de datos propios y sistemas de medición más directos. A medida que los recorridos de búsqueda con IA se vuelven menos dependientes de las rutas de clics convencionales, los anunciantes necesitan mejores formas de conectar la exposición, la participación y la conversión entre canales. Microsoft introdujo Clarity AI Visibility para ayudar a las marcas a comprender cómo los sistemas de IA descubren y citan su contenido, lo que añade una nueva capa de señal a la gestión del rendimiento en búsqueda.[2]Microsoft Advertising, "Construyendo una Nueva Economía de IA que Crea Valor para Todos," Blog de Microsoft Advertising, about.ads.microsoft.com Esto eleva el valor de los anunciantes que ya cuentan con datos de clientes limpios, seguimiento del lado del servidor y una mayor disciplina analítica interna. También mejora la posición de los proveedores de servicios gestionados, permitiéndoles ayudar a los clientes a implementar marcos de atribución sin depender de identificadores de terceros en declive. A medida que las normas de privacidad y los requisitos de divulgación de IA continúan expandiéndose, los anunciantes mejor preparados para el mercado de publicidad en búsqueda con IA serán aquellos que puedan combinar la profundidad de los datos propios con una medición de ciclo cerrado confiable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión Creciente sobre el CPC y Reducción de Visibilidad Debido a las Descripciones Generales de IA y la Compresión de las SERP | -7.4% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Inventario Limitado y Prueba de Rendimiento Débil en Anuncios de Chatbot de IA Independiente | -6.8% | Global, más agudo fuera de Estados Unidos, donde las plataformas de anuncios de chat con IA aún no están activas | Mediano plazo (2-4 años) |

| Opacidad en la Medición por Consultas Ocultas y Comportamiento de Búsqueda de Cero Clics | -4.6% | América del Norte y Europa, con efectos menos pronunciados en Asia-Pacífico | Mediano plazo (2-4 años) |

| Seguridad de Marca, Riesgo de Alucinaciones e Inconsistencia en la Coincidencia de Contexto en Ubicaciones de Búsqueda Generativa | -3.2% | Global, especialmente en sectores regulados de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión Creciente sobre el CPC y Reducción de Visibilidad Debido a las Descripciones Generales de IA y la Compresión de las SERP

Una restricción a corto plazo en el mercado de publicidad en búsqueda con IA es la forma en que los diseños de búsqueda generados por IA pueden comprimir el espacio visible y cambiar los patrones de tráfico. A medida que los recorridos de búsqueda se orientan hacia resúmenes de IA, listas de recomendaciones y formatos de respuesta guiada, los anunciantes pueden enfrentar menos oportunidades de ubicación evidentes en la parte superior de la página. El lanzamiento de anuncios de Google en el Modo IA confirma que la monetización sigue activa dentro de estas superficies, pero también significa que la visibilidad está cada vez más vinculada a nuevas reglas de inventario y requisitos de elegibilidad de formato. La migración obligatoria de Google de los Anuncios de Búsqueda Dinámica a AI Max sugiere además que los anunciantes necesitarán estructuras de campaña actualizadas para competir eficazmente dentro de estos entornos.[3]Google, "Los Anuncios de Búsqueda Dinámica se Actualizan a AI Max," Google Business, business.google.com Esto puede aumentar la presión operativa para los anunciantes más pequeños que carecen de pujas automatizadas, ciclos de retroalimentación de datos y recursos de optimización internos. Es probable que la restricción se suavice con el tiempo, pero sigue siendo una barrera de adopción significativa mientras los precios, el comportamiento de las ubicaciones y los estándares de medición aún se están consolidando.

Inventario Limitado y Prueba de Rendimiento Débil en Anuncios de Chatbot de IA Independiente

El mercado de publicidad en búsqueda con IA también enfrenta una restricción del lado de la oferta, ya que el número de superficies de anuncios de chatbot de IA independiente comercialmente significativas sigue siendo limitado. La mayor parte de la escala activa hoy en día sigue estando en manos de los propietarios de plataformas establecidas que ya controlan la demanda de búsqueda, las relaciones con los anunciantes y la infraestructura de subastas. Google y Microsoft ampliaron sus productos de anuncios liderados por IA en 2026, lo que ayudó a validar la oportunidad, pero también subrayó cuán concentrado sigue siendo el inventario disponible. Para los anunciantes fuera de los primeros mercados de lanzamiento, el acceso al inventario conversacional sigue siendo desigual, lo que ralentiza las pruebas y mantiene la asignación de presupuesto cautelosa. Esto importa especialmente para las marcas que quieren evidencia en múltiples plataformas antes de trasladar grandes porciones del gasto a ubicaciones lideradas por IA. Hasta que más plataformas demuestren un alcance estable, un acceso geográfico más amplio y una prueba de rendimiento repetible, la concentración del inventario seguirá restringiendo el ritmo de expansión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Software de Plataforma Ancló la Ejecución Mientras los Servicios Escalaron Más Rápido

El software de plataforma representó el 78,98% del mercado de publicidad en búsqueda con IA en 2025, lo que muestra cuánto siguen dependiendo los anunciantes de los sistemas de campaña nativos controlados por los propietarios de las plataformas. Estos entornos están más cerca de los datos de subasta, la interpretación de intención y la elegibilidad de formato, por lo que siguen siendo centrales para la calidad de ejecución y la escala. La transición de Google de los Anuncios de Búsqueda Dinámica a AI Max refuerza que los cambios de producto más importantes están ocurriendo dentro de la infraestructura central de la plataforma, en lugar de en el extremo exterior del conjunto de herramientas. El piloto abierto de Microsoft para AI Max para búsqueda también reflejó el mismo patrón, donde el acceso a la entrega de anuncios liderada por IA sigue vinculado a la propia capa de plataforma. En términos prácticos, el papel dominante del software de plataforma significa que los anunciantes a menudo necesitan adaptar sus flujos de trabajo a las reglas, la lógica de inventario y los sistemas de medición establecidos por un pequeño grupo de propietarios de plataformas.

Se proyecta que los servicios gestionados se expandan a una CAGR del 60,72% hasta 2031, lo que indica una clara brecha de ejecución dentro de la industria de publicidad en búsqueda con IA. Muchas marcas pueden comprar acceso a formatos liderados por IA, pero pocas pueden gestionar fuentes de datos propios, migrar a AI Max, interpretar consultas, variar el contenido creativo y rediseñar la atribución sin ayuda externa. Esa brecha se está ampliando a medida que las campañas de búsqueda con IA se vuelven menos orientadas por palabras clave y más dependientes de la automatización, la entrega en la nube y la gestión de señales en tiempo real. Los proveedores de servicios que pueden traducir la complejidad de la plataforma en modelos operativos repetibles están, por tanto, ganando un papel más importante en la configuración de campañas, la gobernanza y el ajuste del rendimiento. Por eso los servicios gestionados no están desplazando al software de plataforma, sino que están escalando junto a él a medida que los anunciantes intentan mantenerse al ritmo de los cambiantes flujos de trabajo de búsqueda con IA.

Por Formato de Anuncio: Los Anuncios Conversacionales Ganaron Velocidad Mientras los Enlaces Patrocinados Mantuvieron la Escala

Los enlaces patrocinados en resultados de búsqueda representaron el 47,79% del mercado en 2025, lo que indica que los formatos tradicionales basados en texto seguían representando la mayor participación de ingresos. Esa posición reflejó su familiaridad, su amplio alcance en Google Search y Bing, y el hecho de que los anunciantes ya tenían procesos de planificación y optimización establecidos en torno a ellos. El mercado de publicidad en búsqueda con IA sigue dependiendo de los enlaces patrocinados para el volumen actual porque siguen integrados en el comportamiento de compra de búsqueda convencional. Aun así, el liderazgo de formato en escala ya no es lo mismo que el liderazgo en impulso. La nueva historia de formatos está siendo escrita por unidades de anuncio que se sitúan más cerca de las respuestas generadas por IA, los indicadores de descubrimiento y la evaluación guiada de productos.

Se proyecta que los anuncios de búsqueda conversacional se expandan a una CAGR del 68,34% hasta 2031, convirtiéndolos en el formato de anuncio de más rápido crecimiento en el mercado de publicidad en búsqueda con IA. Google introdujo Anuncios de Descubrimiento Conversacional y Respuestas Destacadas en mayo de 2026, lo que trasladó los mensajes patrocinados directamente a los entornos de recomendación y respuesta del Modo IA. Google también citó investigaciones de consumidores que muestran que los usuarios del Modo IA tomaron decisiones de compra más rápidas y seguras, lo que respalda el argumento de las ubicaciones dentro de las respuestas que reducen la fricción a lo largo del camino de decisión. Los anuncios de listado de productos y otros formatos orientados al comercio también están ganando terreno a medida que las plataformas utilizan la IA para explicar los productos a nivel de consulta en lugar de simplemente listarlos. Esto mantiene la relevancia de los enlaces patrocinados a corto plazo, pero desplaza el centro de crecimiento a largo plazo hacia un inventario más conversacional y consciente del contexto.

Por Implementación: La Nube Se Mantuvo Dominante Porque la Ejecución de Búsqueda con IA Depende de la Escala

La nube representó el 92,21% del mercado de publicidad en búsqueda con IA en 2025, y también se proyecta que la nube se expanda a una CAGR del 61,50% hasta 2031. Esta combinación es importante porque muestra que el modelo de implementación más grande sigue siendo el que gana velocidad, en lugar de ceder terreno a las alternativas. El mercado de publicidad en búsqueda con IA depende de la inferencia en tiempo real, la representación creativa rápida y las decisiones de puja continuas en grandes volúmenes de consultas, y esas funciones se alinean más naturalmente con la infraestructura en la nube que con los modelos de implementación local. La transición de Google a AI Max y las herramientas de anuncios lideradas por IA de Microsoft reflejan ambas rutas de producto que se entregan a través de entornos en la nube a escala de plataforma. Eso hace que el acceso a la nube sea menos una elección arquitectónica opcional y más un requisito práctico para participar en la búsqueda con IA de mayor rendimiento a escala.

La implementación local todavía tiene un lugar en entornos estrictamente regulados, especialmente donde las instituciones desean un mayor control sobre los datos sensibles o deben cumplir con los requisitos de localización. Incluso allí, la adopción es limitada porque los productos de anuncios generativos más nuevos se lanzan y actualizan dentro de ecosistemas nativos de la nube. Esto limita la equivalencia funcional que las configuraciones locales pueden ofrecer en comparación con las generaciones de productos actuales. Por lo tanto, es probable que el mercado de publicidad en búsqueda con IA siga siendo predominantemente liderado por la nube, con la implementación local sirviendo solo a casos de uso limitados en lugar de a la demanda amplia de campañas. Durante el período de pronóstico, las decisiones de implementación seguirán siendo impulsadas por el rendimiento, el acceso, la disponibilidad de modelos y la gobernanza de seguridad, en lugar de por una preferencia por la infraestructura local.

Por Tamaño de Empresa: Las Grandes Empresas Lideraron al Principio, pero las Pymes Comenzaron a Abrirse

Las grandes empresas mantuvieron el 82,45% del mercado en 2025, lo que refleja su mayor capacidad para invertir tempranamente en sistemas de datos, integraciones y equipos dedicados de campañas con IA. El mercado de publicidad en búsqueda con IA inicialmente favoreció a estos compradores porque podían absorber los costos de prueba, cumplir con los umbrales de gasto y construir las conexiones técnicas necesarias para el aprendizaje de campañas y la atribución. También estaban mejor posicionados para ejecutar estrategias de múltiples formatos en búsqueda, compras y ubicaciones conversacionales simultáneamente. Esto creó una ventaja estructural temprana que los anunciantes más pequeños no podían igualar fácilmente.

Se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 62,22% hasta 2031, lo que señala que las barreras de acceso se están reduciendo. La eliminación de los requisitos de gasto mínimo para el Administrador de Anuncios de ChatGPT y la apertura más amplia de las herramientas de búsqueda de autoservicio lideradas por IA ampliaron el camino para que los anunciantes más pequeños prueben estos formatos. La expansión de Microsoft de AI Max para búsqueda en un piloto abierto también apoyó ese cambio al hacer que el acceso a campañas habilitadas por IA estuviera disponible para un conjunto más amplio de anunciantes. Aun así, el mercado de publicidad en búsqueda con IA todavía presenta fricciones para las pymes porque la configuración ahora depende más de la preparación para la medición, la higiene de los datos y la alfabetización en automatización que solo del presupuesto creativo. Por eso es probable que los anunciantes más pequeños crezcan más rápido en adopción mientras siguen dependiendo más de herramientas simplificadas y apoyo externo.

Por Industria de Usuario Final: El Comercio Minorista Mantuvo el Liderazgo en Ingresos Mientras los Viajes Aceleraron Más Rápido

El comercio minorista y electrónico representó el 29,99% del mercado de publicidad en búsqueda con IA en 2025, convirtiéndolo en el segmento de usuario final más grande. Esto fue un ajuste natural porque la demanda minorista ya se sitúa cerca del descubrimiento de productos, la comparación y la intención de compra, que son exactamente los momentos que las experiencias de búsqueda lideradas por IA intentan mejorar. Los anunciantes minoristas también se benefician de fuentes de productos más ricas, ciclos de prueba más rápidos y señales de conversión más directas que muchos sectores regulados o de consideración más prolongada. Eso les da una ventaja clara cuando las plataformas lanzan compras lideradas por IA, recomendaciones y ubicaciones de productos basadas en respuestas. El segmento, por tanto, siguió siendo la base de ingresos actual más sólida, incluso cuando otras industrias comenzaron a acelerar.

Se proyecta que los viajes y la hospitalidad se expandan a una CAGR del 65,56% hasta 2031, lo que los convierte en el segmento de usuario final de más rápido crecimiento en el mercado de publicidad en búsqueda con IA. Google consolidó los formatos de anuncios de viajes en una estructura de campaña de búsqueda unificada impulsada por AI Max, simplificando cómo se puede comprar y optimizar el inventario de hoteles, vuelos y alquiler de automóviles dentro de las experiencias de búsqueda lideradas por IA. Google, Alvarez y Marsal también describieron un futuro en el que la personalización liderada por IA y un descubrimiento más agéntico reconfiguran cómo se toman y registran las decisiones de viaje, fortaleciendo el argumento para la inversión temprana por parte de las marcas de viajes. BFSI y la atención médica siguen siendo importantes, pero ambos permanecen más restringidos porque el control de reclamaciones, la divulgación y los procesos de revisión son más difíciles de gestionar en ubicaciones generativas. Los medios y el entretenimiento, las tecnologías de la información y las telecomunicaciones, la automoción y la educación se encuentran en etapas más tempranas de adopción, aunque la automoción y la educación muestran señales de intención más sólidas que varios otros sectores emergentes.

Análisis Geográfico

América del Norte mantuvo el 37,78% de la participación del mercado de publicidad en búsqueda con IA en 2025, manteniendo el liderazgo de la región tanto en el lanzamiento comercial como en el control de plataformas. Estados Unidos siguió siendo el centro operativo de la categoría porque Google, Microsoft y OpenAI avanzaron en sus productos de anuncios liderados por IA desde su mercado de origen. Google puso los anuncios a disposición en el Modo IA y añadió nuevos formatos de anuncios basados en Gemini en 2026, ampliando las vías de monetización en la región. Microsoft también abrió AI Max para búsqueda de manera más amplia y extendió su disponibilidad en las superficies de Copilot y Bing con IA, fortaleciendo el liderazgo de la región en disponibilidad comercial. Ese acceso temprano dio a los anunciantes de América del Norte una ventaja práctica en la prueba de formatos, la construcción de sistemas de medición y la configuración de mejores prácticas antes de que muchos pares internacionales tuvieran un inventario comparable.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 63,39% en el tamaño del mercado de publicidad en búsqueda con IA hasta 2031, convirtiéndola en la geografía de más rápido crecimiento. China proporcionó la señal de escala más sólida, con su base de usuarios de IA generativa alcanzando los 602 millones en diciembre de 2025, equivalente al 42,8% de la población. Esa base de usuarios proporciona una sólida base de comportamiento para la monetización de la búsqueda liderada por IA, aunque las estructuras de plataforma difieren de las de los mercados occidentales. India se está volviendo más relevante como centro de ingeniería de tecnología publicitaria y soporte de plataformas, dando a la región un papel operativo más amplio que solo la demanda. Australia, Corea del Sur y el Sudeste Asiático también están contribuyendo a la expansión regional a medida que los anunciantes prueban formatos habilitados por IA en entornos digitales con prioridad móvil.

Europa sigue siendo más restringida a corto plazo porque el acceso de los anunciantes a parte del inventario de IA conversacional ha sido menos completo que en Estados Unidos. El Reino Unido, Francia y Alemania están liderando la adopción regional, mientras que Italia y España aún se encuentran en etapas más tempranas de sus lanzamientos y migraciones de presupuesto. Esto deja a gran parte de Europa dependiente de ecosistemas de búsqueda que ya tienen escala activa, reduciendo la flexibilidad de precios y ralentizando la experimentación multiplataforma. América del Sur sigue siendo más pequeña hoy en día, pero la adopción liderada por dispositivos móviles crea espacio para un escalado futuro más rápido desde una base más baja. Oriente Medio se está desarrollando más rápidamente, con programas de IA respaldados por el gobierno que apoyan la infraestructura digital, la preparación de plataformas y la adopción empresarial. Arabia Saudita y los Emiratos Árabes Unidos son los ejemplos más claros de esta aceleración, ya que las políticas nacionales de IA han hecho que la región sea más atractiva para el despliegue comercial. África sigue siendo la geografía en etapa más temprana, con Sudáfrica como el mercado regional más desarrollado para la publicidad digital y la futura monetización de la búsqueda con IA.

Panorama Competitivo

El mercado de publicidad en búsqueda con IA se está consolidando en torno a un pequeño conjunto de propietarios de plataformas que controlan la demanda de búsqueda, el desarrollo de modelos, las relaciones con los anunciantes y la creación de inventario. Google sigue siendo el participante con mayor ventaja estructural porque puede conectar las Descripciones Generales de IA, el Modo IA, AI Max, los flujos de compras y las subastas de búsqueda dentro de una única pila operativa. Su decisión de trasladar los Anuncios de Búsqueda Dinámica a AI Max mostró que no está tratando la búsqueda con IA como un complemento, sino como el nuevo camino predeterminado para la compra de búsqueda automatizada. Microsoft es el competidor a gran escala más claro porque ha ampliado AI Max para búsqueda y extendido la entrega liderada por IA en las superficies de Copilot y Bing. OpenAI también se ha convertido en una fuerza competitiva importante porque el Administrador de Anuncios de ChatGPT introdujo una tercera superficie de búsqueda con IA monetizada significativa, aunque el acceso geográfico y la madurez operativa todavía están por detrás de los principales actores establecidos.

La siguiente capa competitiva se sitúa por debajo de los principales propietarios de inventario y se centra en la optimización, la verificación y la gestión de campañas. Estas empresas no intentan reemplazar las plataformas de búsqueda principales, sino hacerlas más fáciles de usar, más seguras para comprar y más fáciles de medir. La expansión de DoubleVerify hacia la verificación de ubicaciones generadas por IA refleja cómo la seguridad de marca se está convirtiendo en un criterio de compra más central a medida que las respuestas generativas y el contenido patrocinado convergen. Verve Group realizó uno de los movimientos estratégicos más visibles en 2026 al lanzar la segmentación por intención conversacional que combina datos de parte cero, inteligencia de intención de búsqueda y señales de actividad de modelos de lenguaje de gran escala anonimizadas en una única capa de decisión. Ese tipo de posicionamiento importa porque el mercado de publicidad en búsqueda con IA ya no se define solo por la propiedad del inventario, sino también por quién puede hacer que la compra liderada por IA sea más transparente y más accionable.

El comportamiento competitivo se centra cada vez más en la migración de productos, la simplificación de flujos de trabajo y el control de los datos de los anunciantes. El lanzamiento por parte de Google de los Anuncios de Descubrimiento Conversacional y las Respuestas Destacadas mostró con qué rapidez la plataforma líder puede introducir nuevos tipos de inventario dentro de los flujos de búsqueda generados por IA. El lanzamiento por parte de Microsoft de los Aspectos Destacados de Ofertas y el acceso más amplio a AI Max mostró una estrategia paralela centrada en hacer que Copilot y Bing sean comercialmente creíbles a mayor escala. El movimiento de OpenAI para abrir el Administrador de Anuncios de ChatGPT de manera más amplia también señaló que la presión competitiva está aumentando en torno a la accesibilidad de autoservicio y las barreras de gasto más bajas. Al mismo tiempo, el mercado de publicidad en búsqueda con IA todavía deja espacio para las empresas de servicios gestionados y los especialistas en software porque muchos anunciantes necesitan ayuda con la migración, la atribución y la gobernanza, incluso después de que las principales plataformas simplifiquen el acceso.

Líderes de la Industria de Publicidad en Búsqueda con IA

Google LLC

Microsoft Corporation

Amazon.com, Inc.

Yandex N.V.

NAVER Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: OpenAI confirmó el lanzamiento de campañas de anuncios de ChatGPT optimizadas para conversiones, con acceso anticipado a partir del 5 de junio de 2026 para los anunciantes que preconfiguaron el Píxel de OpenAI o la API de Conversiones antes del 1 de junio. Esto introdujo por primera vez mecánicas de puja por rendimiento en la publicidad de búsqueda conversacional con IA, compitiendo directamente con la infraestructura de campañas optimizadas para conversiones de Google.

- Junio de 2026: Microsoft presentó la expansión de Microsoft Web IQ en BUILD 2026, una infraestructura de búsqueda nativa de IA que conecta agentes de IA con inteligencia empresarial en tiempo real a través de API de fundamentación. Nasdaq implementó Web IQ para sus aplicaciones de IA Boardvantage, marcando una de las primeras implementaciones importantes del sector financiero de infraestructura de búsqueda nativa de IA para flujos de trabajo de descubrimiento adyacentes a la publicidad.

- Mayo de 2026: Google anunció los Anuncios de Descubrimiento Conversacional y las Respuestas Destacadas en Google Marketing Live el 20 de mayo de 2026. Ambos formatos impulsados por Gemini colocaron anuncios directamente dentro de las respuestas del Modo IA y las listas de recomendaciones con un explicador escrito de forma independiente por IA junto a cada anuncio, eliminando por primera vez la separación estructural entre el contenido patrocinado y el orgánico en Google Search.

Alcance del Informe del Mercado Global de Publicidad en Búsqueda con IA

El Mercado de Publicidad en Búsqueda con IA comprende plataformas de software y servicios gestionados que permiten a las empresas crear, gestionar, optimizar y entregar anuncios dentro de experiencias de búsqueda impulsadas por IA, incluida la búsqueda conversacional, los asistentes de IA generativa y los motores de búsqueda impulsados por IA. Los ingresos del mercado se generan a través de suscripciones y licencias de plataformas de publicidad en búsqueda con IA, servicios de campaña gestionados, tarifas de plataforma basadas en el uso y el gasto publicitario asociado con resultados de búsqueda patrocinados, anuncios de búsqueda conversacional, anuncios de listado de productos y otros formatos de anuncios nativos de IA implementados en entornos de nube y locales para empresas de múltiples industrias.

El Informe del Mercado de Publicidad en Búsqueda con IA está segmentado por Oferta (Software de Plataforma y Servicios Gestionados), Formato de Anuncio (Enlaces Patrocinados en Resultados de Búsqueda, Anuncios de Búsqueda Conversacional, Anuncios de Listado de Productos en Experiencias de Búsqueda con IA y Otros Formatos de Anuncio (Tarjetas de Compras y Comercio, etc.)), Implementación (Nube y Local), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (Comercio Minorista y Electrónico, BFSI, Viajes y Hospitalidad, Atención Médica y Ciencias de la Vida, Medios y Entretenimiento, Tecnologías de la Información y Telecomunicaciones, Automoción, Educación y Otra Industria de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software de Plataforma |

| Servicios Gestionados |

| Enlaces Patrocinados en Resultados de Búsqueda |

| Anuncios de Búsqueda Conversacional |

| Anuncios de Listado de Productos en Experiencias de Búsqueda con IA |

| Otros Formatos de Anuncio (Tarjetas de Compras y Comercio, etc.) |

| Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Minorista y Electrónico |

| BFSI |

| Viajes y Hospitalidad |

| Atención Médica y Ciencias de la Vida |

| Medios y Entretenimiento |

| Tecnologías de la Información y Telecomunicaciones |

| Automoción |

| Educación |

| Otra Industria de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por oferta | Software de Plataforma | ||

| Servicios Gestionados | |||

| Por Formato de Anuncio | Enlaces Patrocinados en Resultados de Búsqueda | ||

| Anuncios de Búsqueda Conversacional | |||

| Anuncios de Listado de Productos en Experiencias de Búsqueda con IA | |||

| Otros Formatos de Anuncio (Tarjetas de Compras y Comercio, etc.) | |||

| Por Implementación | Nube | ||

| Local | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | Comercio Minorista y Electrónico | ||

| BFSI | |||

| Viajes y Hospitalidad | |||

| Atención Médica y Ciencias de la Vida | |||

| Medios y Entretenimiento | |||

| Tecnologías de la Información y Telecomunicaciones | |||

| Automoción | |||

| Educación | |||

| Otra Industria de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado de la publicidad en búsqueda con IA?

El tamaño del mercado de publicidad en búsqueda con IA fue de 1,39 mil millones USD en 2025, alcanzó los 3,25 mil millones USD en 2026 y se prevé que llegue a los 32,89 mil millones USD en 2031 a una CAGR del 58,87%.

¿Qué región lidera la publicidad en búsqueda con IA hoy en día?

América del Norte lideró con una participación del 37,78% en 2025 porque la región tuvo el lanzamiento comercial más temprano y alberga a los principales propietarios de plataformas.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre el crecimiento más rápido a una CAGR del 63,39%, respaldada por una gran base de usuarios de IA y una fuerte actividad de plataformas en varios países.

¿Qué formato de anuncio está ganando impulso más rápidamente?

Se espera que los anuncios de búsqueda conversacional crezcan más rápido a una CAGR del 68,34% a medida que las plataformas colocan el contenido patrocinado más cerca de las respuestas generadas por IA y el descubrimiento guiado.

¿Por qué los servicios gestionados están creciendo tan rápidamente en este espacio?

Se proyecta que los servicios gestionados crezcan a una CAGR del 60,72% porque muchos anunciantes todavía necesitan ayuda con la migración a AI Max, la configuración de atribución, el uso de datos propios y la optimización de campañas.

¿Qué segmento de usuario final está creando la mayor oportunidad de crecimiento?

Se espera que los viajes y la hospitalidad se expandan a una CAGR del 65,56% a medida que la planificación de viajes liderada por IA, las estructuras de campaña unificadas y el descubrimiento personalizado se vuelven más centrales para la publicidad de viajes.

Última actualización de la página el: