Tamaño y Participación del Mercado de Herramientas de Detección de Osteoporosis con IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 356.77 Millones de dólares |

| Tamaño del Mercado (2031) | 902.02 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Detección de Osteoporosis con IA por Mordor Intelligence

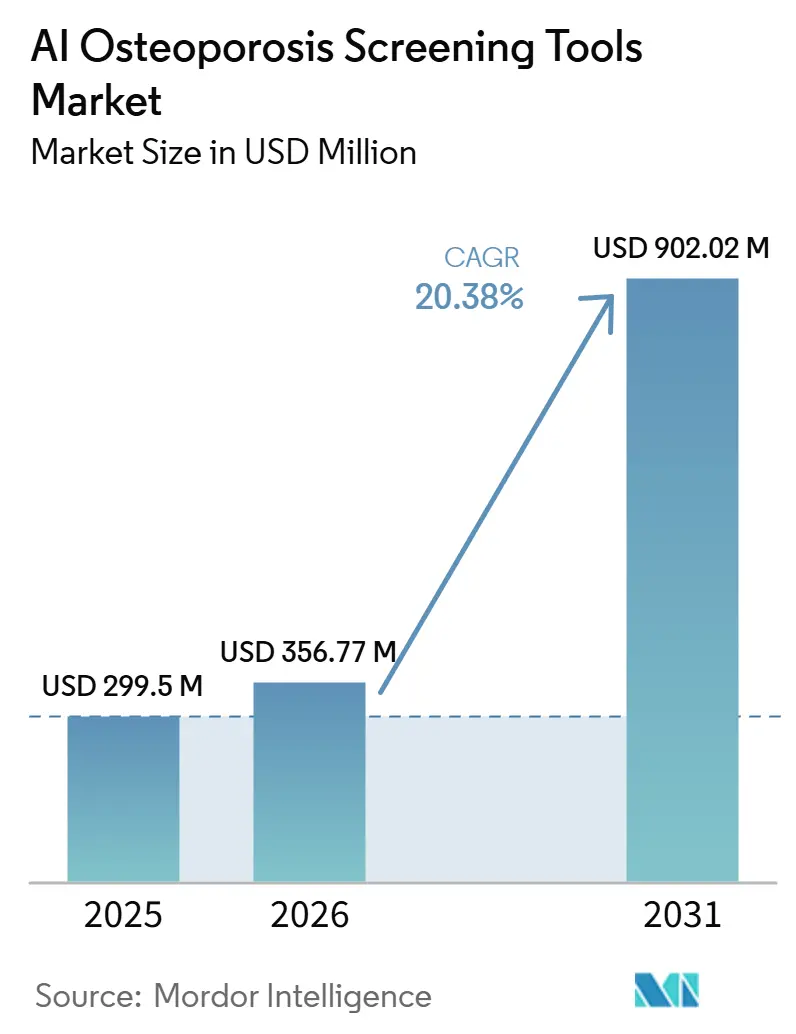

El tamaño del Mercado de Herramientas de Detección de Osteoporosis con IA fue valorado en 299,5 millones USD en 2025 y se estima que crecerá desde 356,77 millones USD en 2026 hasta alcanzar 902,02 millones USD en 2031, a una CAGR del 20,38% durante el período de pronóstico (2026-2031).

Más de 500 millones de personas en todo el mundo viven con osteoporosis, y hasta el 80% de las personas que sufren fracturas por fragilidad permanecen sin diagnóstico ni tratamiento para la afección subyacente, lo que mantiene al mercado de herramientas de detección de osteoporosis con IA vinculado a una brecha de atención persistente en lugar de a un ciclo de demanda de corta duración. Las fracturas por fragilidad en adultos mayores de 55 años superan los 37 millones al año en todo el mundo, y se espera que la incidencia de fracturas de cadera aumente considerablemente para 2050 a medida que las poblaciones envejecen, lo que sustenta una demanda de larga duración para la detección y prevención tempranas en el mercado de herramientas de detección de osteoporosis con IA. Los proveedores en el mercado de herramientas de detección de osteoporosis con IA están ganando terreno porque su software puede extraer señales de salud ósea de exploraciones que los sistemas de salud ya realizan, lo que ayuda a los centros a ampliar la identificación de casos sin añadir nuevas sesiones de imagen ni carga adicional para el paciente. La política y la infraestructura de datos también están mejorando el argumento a favor de la adopción, ya que el modelo TEAM de CMS ahora vincula la optimización de la salud ósea a la responsabilidad a nivel de episodio en los hospitales de EE. UU., mientras que la norma propuesta ONC HTI-5 respalda una mayor interoperabilidad basada en FHIR para el software clínico. Los principales límites del mercado de herramientas de detección de osteoporosis con IA siguen siendo la incertidumbre en el reembolso, la documentación regulatoria adicional para el software adaptativo y la cautela de los médicos en torno a la explicabilidad y la responsabilidad, por lo que la adopción seguirá dependiendo de qué tan bien los proveedores se integren en las vías de atención reales en lugar de depender únicamente del rendimiento técnico.

Conclusiones Clave del Informe

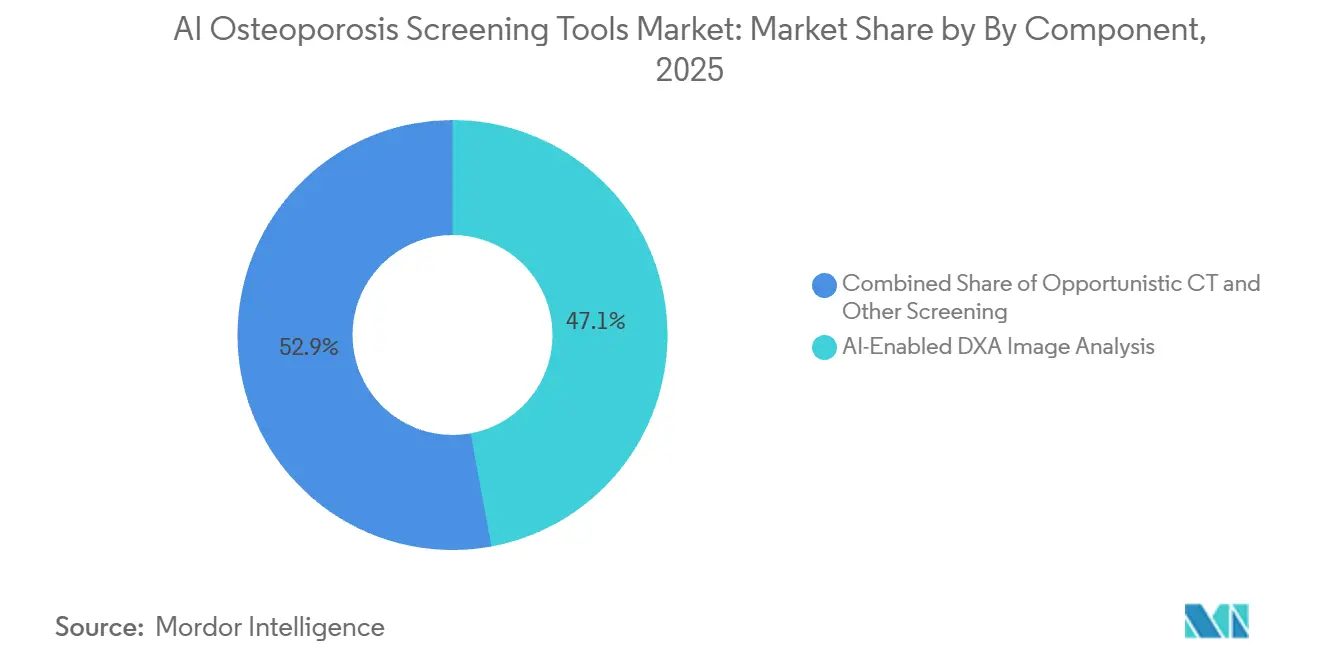

Por tecnología, el Análisis de Imágenes DXA Habilitado por IA lideró con una participación de ingresos del 47,1% en 2025, mientras que la Detección Oportunista con IA mediante TC y Rayos X tiene previsto expandirse a una CAGR del 21,4% hasta 2031.

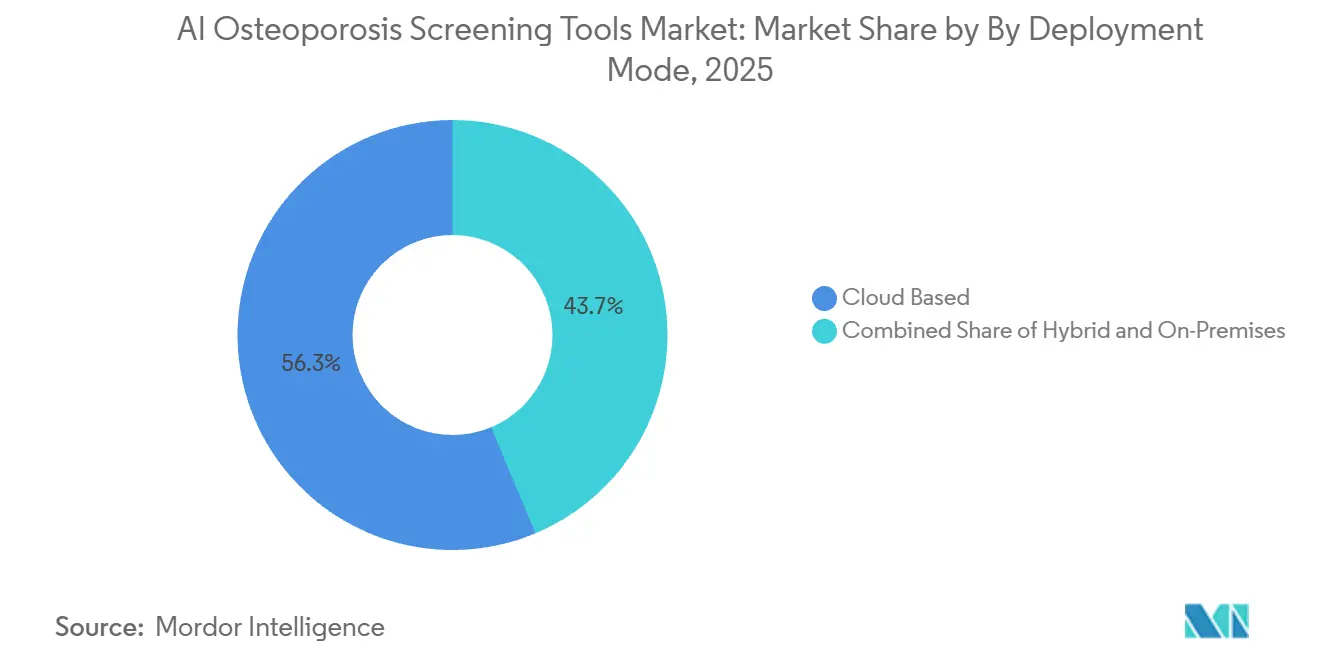

Por modo de implementación, la implementación basada en la Nube mantuvo el 56,3% de los ingresos en 2025 y también registró la CAGR proyectada más alta del 22,3% hasta 2031.

Por usuario final, los Hospitales y centros de diagnóstico representaron el 43,2% de los ingresos en 2025, mientras que las redes de Atención Primaria registraron la CAGR proyectada más alta del 20,9% hasta 2031.

Por modelo de monetización, los precios basados en Suscripción representaron el 52,1% de los ingresos en 2025, mientras que los precios por exploración y basados en uso tienen previsto crecer más rápido a una CAGR del 20,9% hasta 2031.

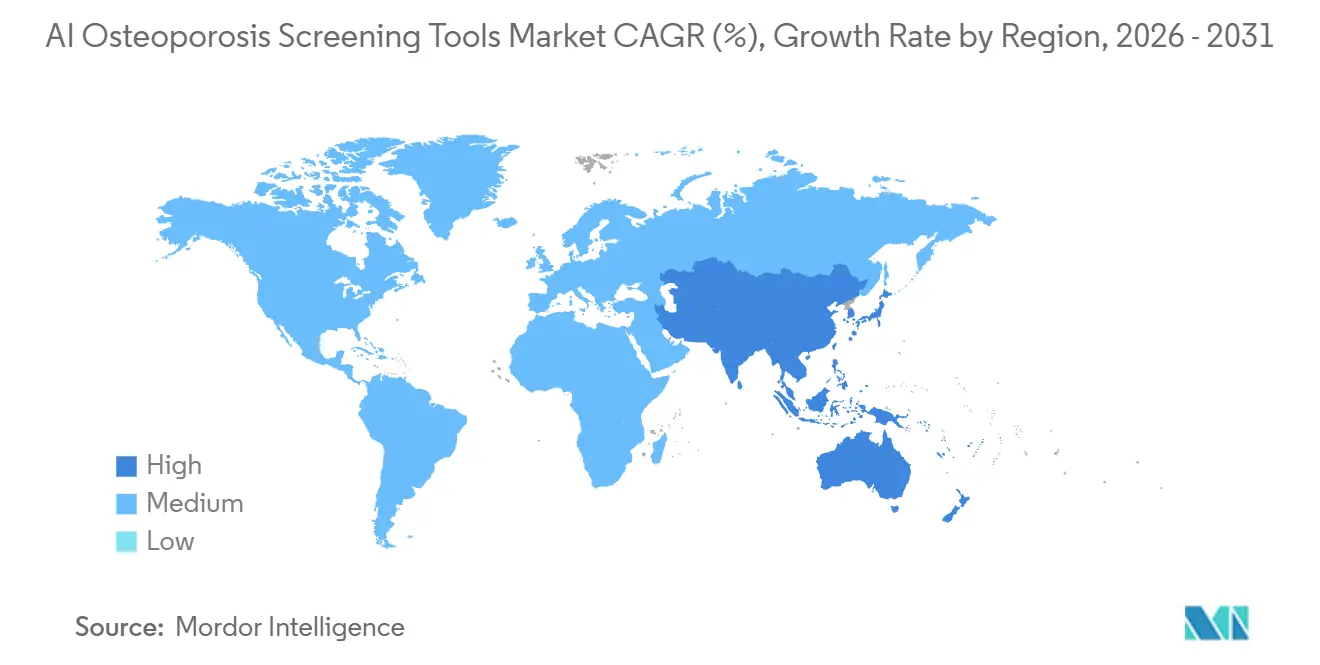

Por geografía, América del Norte mantuvo el 45,1% de los ingresos en 2025, mientras que Asia-Pacífico tiene previsto registrar la CAGR más rápida del 22,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Herramientas de Detección de Osteoporosis con IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Osteoporosis y Carga de Casos No Diagnosticados | +5.2% | Global, mayor urgencia en Asia-Pacífico, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de la Detección Oportunista a partir de Datos de Imagen Existentes | +5.8% | América del Norte y Europa, con ganancias tempranas en Asia Oriental y Alemania | Mediano plazo (2-4 años) |

| La Automatización con IA Reduce la Carga de Trabajo de Radiólogos y Técnicos | +3.5% | Global, con mayor concentración inicial en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Incentivos de Atención Basada en Valor para la Estratificación Temprana del Riesgo | +2.9% | América del Norte, con potencial de expansión hacia los sistemas públicos de Asia-Pacífico | Mediano plazo (2-4 años) |

| La Implementación Integrada en la Nube y en los Registros Electrónicos de Salud Mejora la Adopción en los Flujos de Trabajo | +2.8% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Las Poblaciones de Atención Primaria con Baja Cobertura de Detección Ofrecen Oportunidades de Expansión | +2.5% | Núcleo en Asia-Pacífico, con expansión hacia América del Sur, Oriente Medio y África, y zonas rurales de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Osteoporosis y Carga de Casos No Diagnosticados

El mercado de herramientas de detección de osteoporosis con IA recibe un apoyo constante de la magnitud de la enfermedad ósea no tratada tanto en sistemas de atención desarrollados como emergentes. La Fundación Internacional de Osteoporosis[1]Fundación Internacional de Osteoporosis, "En el Día Mundial de la Osteoporosis, los Expertos Advierten sobre la Creciente Carga de las Fracturas por Fragilidad," IOF declaró en 2025 que más de 500 millones de personas viven con osteoporosis en todo el mundo, y solo 1 de cada 5 pacientes con fractura recibe un diagnóstico o terapia adecuada en muchos entornos de altos ingresos. El déficit no se limita a las mujeres, ya que la evidencia del mundo real de Rho mostró que las derivaciones a DXA impulsadas por IA identificaron tasas más altas de verdadera baja densidad mineral ósea en hombres mayores que la práctica de derivación convencional, lo que apunta a un grupo oculto de casos no detectados en el mercado de herramientas de detección de osteoporosis con IA. Esto es importante porque el software que funciona sin que un médico solicite primero un examen óseo dedicado puede convertir los puntos ciegos de derivación de larga data en oportunidades de detección rutinaria dentro de las vías de imagen ordinarias. Las proyecciones de carga a largo plazo también siguen siendo graves, con Osteoporosis International proyectando 397.537 muertes y 14.350.582 años de vida ajustados por discapacidad entre mujeres posmenopáusicas por fracturas relacionadas con baja densidad mineral ósea para 2050, lo que sustenta una larga cola de necesidad de herramientas orientadas a la prevención.

Expansión de la Detección Oportunista a partir de Datos de Imagen Existentes

El mercado de herramientas de detección de osteoporosis con IA también se está beneficiando de un claro cambio hacia la detección oportunista, donde las exploraciones existentes se reutilizan para detectar pérdida ósea sin añadir nuevas citas. Un estudio de cohorte multicéntrico de 2025 informó que los modelos de aprendizaje profundo aplicados a TC de baja dosis de tórax y TC lumbar ofrecieron alta precisión diagnóstica para la osteoporosis en escáneres de múltiples fabricantes, lo que ayuda a los compradores a confiar en una implementación más amplia en flotas de imagen mixtas. Los sistemas de salud también obtienen una ventaja práctica porque la detección oportunista utiliza imágenes que ya forman parte de la atención rutinaria, lo que reduce la fricción para el paciente, evita la radiación adicional de exámenes separados y reduce la necesidad de espacios de detección dedicados. Los hallazgos económicos refuerzan el argumento, ya que estudios en Alemania, Estados Unidos y Japón concluyeron que la detección oportunista asistida por IA puede ser rentable en sus respectivos entornos. Como resultado, el mercado de herramientas de detección de osteoporosis con IA está avanzando más allá de una categoría estrecha de software de radiología hacia un papel más amplio en la detección de salud poblacional y los flujos de trabajo de prevención de fracturas.

La Automatización con IA Reduce la Carga de Trabajo de Radiólogos y Técnicos

El mercado de herramientas de detección de osteoporosis con IA está ganando apoyo porque la automatización mejora el rendimiento sin pedir a los radiólogos que renuncien al control clínico. Las implementaciones canadienses de Rho procesaron más de 50.000 pacientes en atención rutinaria y casi duplicaron las evaluaciones iniciales de salud ósea, mientras que los radiólogos aún conservaban la opción de incluir los hallazgos de la IA en sus informes. Ese cambio en el flujo de trabajo es importante porque desplaza la identificación de casos desde un paso de derivación especializada hacia el procesamiento en segundo plano dentro de los sistemas de imagen, lo que reduce la posibilidad de que el riesgo de osteoporosis se pase por alto simplemente porque nadie inició un estudio óseo formal. En entornos de menor capacidad, este tipo de automatización no es solo una ganancia de eficiencia, sino que a menudo es la única forma realista de ampliar la detección a escala. Las ofertas vinculadas a equipos, como syngo Osteo CT y Bone Health powered by enCORE, también muestran cómo el mercado de herramientas de detección de osteoporosis con IA se está integrando en los flujos de trabajo de imagen instalados en lugar de pedir a los hospitales que construyan un modelo operativo separado desde cero.

Incentivos de Atención Basada en Valor para la Estratificación Temprana del Riesgo

El mercado de herramientas de detección de osteoporosis con IA también está siendo impulsado por modelos de pago que recompensan la detección temprana en lugar del tratamiento tardío de fracturas. El modelo TEAM de CMS está en vigor desde enero de 2026 y cubre alrededor de 700 hospitales de atención aguda en EE. UU. en paquetes de pago basados en episodios, incluidos la fusión espinal y el tratamiento quirúrgico de fracturas de cadera y fémur, donde la osteopenia u osteoporosis no reconocida puede afectar materialmente los resultados y los costos. La Fundación de Salud Ósea y Osteoporosis también ha instado a CMS a incorporar la evaluación de la salud ósea en el diseño del pago por reemplazo articular, citando evidencia de que más de la mitad de los pacientes con reemplazo de cadera tienen osteoporosis subyacente o baja masa ósea. Esto cambia la lógica del comprador en el mercado de herramientas de detección de osteoporosis con IA porque los equipos de finanzas hospitalarias y los líderes de gestión de la atención ahora tienen razones para ver el software de detección como una forma de controlar el riesgo por episodio, no solo como un complemento diagnóstico para radiología. Una vez que la salud ósea entra en la responsabilidad de calidad y pago, las decisiones de adquisición tienen más probabilidades de pasar de presupuestos departamentales aislados hacia una aprobación institucional más amplia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga Regulatoria para la Autorización de IA Clínica | -1.8% | Global, más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Restricciones de Interoperabilidad y Gobernanza de Datos | -1.3% | Global, especialmente en entornos de registros electrónicos de salud fragmentados en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Visibilidad Limitada del Reembolso para la Detección Asistida por IA | -2.2% | América del Norte y Europa, con mayor gravedad en Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Confianza del Médico, Explicabilidad y Preocupaciones sobre Responsabilidad | -1.4% | Global, más fuerte en entornos de atención primaria y sistemas con menos recursos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Visibilidad Limitada del Reembolso para la Detección Asistida por IA

El reembolso sigue siendo la barrera comercial más persistente en el mercado de herramientas de detección de osteoporosis con IA porque muchos centros aún no pueden asociar el valor clínico con una vía de pago predecible. La mayoría de los proveedores aún dependen de acuerdos de facturación de instalaciones o economías por lectura que no están estandarizadas entre los pagadores, lo que dificulta la planificación de ingresos para los proveedores que desean implementar estas herramientas a escala. La Fundación de Salud Ósea y Osteoporosis declaró en su presentación a CMS de 2024 que los conjuntos de códigos existentes, incluidos los cambios introducidos a través del Programa de Honorarios Médicos de 2025, no capturan los costos de coordinación de los programas de prevención de fracturas y atención colaborativa. Europa enfrenta un desafío similar, ya que la Fundación Internacional de Osteoporosis y Medimaps señalaron en 2025 que solo 1 de cada 5 pacientes con fractura en toda la Unión Europea recibe diagnóstico o terapia, lo que muestra cómo el débil reembolso y la coordinación de la atención pueden limitar la adopción de la detección incluso cuando la necesidad clínica es alta. Hasta que los pagadores traten la detección preventiva y el seguimiento como una vía de atención reconocida, el mercado de herramientas de detección de osteoporosis con IA seguirá enfrentando implementaciones más lentas de lo que sus capacidades técnicas podrían sugerir.

Confianza del Médico, Explicabilidad y Preocupaciones sobre Responsabilidad

La cautela de los médicos sigue frenando el mercado de herramientas de detección de osteoporosis con IA, especialmente cuando se espera que el software influya en las decisiones de diagnóstico, derivación o tratamiento en la atención rutinaria. Una declaración de consenso de Asia-Pacífico de 2026 advirtió que las herramientas de IA no validadas pueden clasificar erróneamente a los pacientes y recomendó que la IA apoye la evaluación del riesgo clínico en lugar de actuar como un tomador de decisiones diagnósticas independiente. El mismo documento también señaló que los modelos entrenados principalmente en conjuntos de datos de imagen occidentales pueden tener un rendimiento inferior en las poblaciones de Asia-Pacífico, lo que hace que la validación local sea importante antes de un uso amplio. La responsabilidad es otro freno porque los radiólogos o médicos pueden seguir sintiéndose responsables de reconocer o rechazar los hallazgos de la IA, incluso después de que una herramienta haya obtenido autorización regulatoria. Esa dinámica puede reducir la inclusión real en los informes y debilitar el impacto clínico medible que los proveedores en el mercado de herramientas de detección de osteoporosis con IA necesitan mostrar a los equipos de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Integración DXA Ancla los Ingresos, la Detección mediante TC Acelera la Captación de Participación

El Análisis de Imágenes DXA Habilitado por IA mantuvo el 47,1% de la participación del mercado de herramientas de detección de osteoporosis con IA en 2025, lo que lo mantuvo como el segmento tecnológico más grande porque DXA sigue siendo el flujo de trabajo de referencia establecido para la medición de la densidad mineral ósea en la práctica clínica. Medimaps[2]Medimaps Group S.A., "Medimaps Abre Nuevos Caminos en la Evaluación del Riesgo de Fractura con la Autorización de la FDA y la Certificación MDR para el Software TBS Osteo de Nueva Generación," Medimaps declaró en enero de 2025 que TBS Osteo Advanced es el único software de dispositivo médico aprobado para la evaluación de la microarquitectura ósea en entornos clínicos, se utiliza en más de 4 millones de procedimientos cada año y está referenciado por más de 30 guías clínicas internacionales, lo que muestra por qué el software vinculado a DXA sigue anclando los ingresos comerciales en el mercado de herramientas de detección de osteoporosis con IA. Este segmento se beneficia de una estructura de reembolso existente en torno a DXA, especialmente en América del Norte, lo que hace que la justificación del comprador sea más sencilla que para las herramientas oportunistas más nuevas. También encaja perfectamente en los flujos de trabajo familiares de radiología y enfermedad ósea metabólica, por lo que los hospitales pueden agregar valor sin rediseñar cómo se realiza ya la prueba ósea central.

La Detección Oportunista con IA mediante TC y Rayos X está proyectada para ser la parte de más rápida expansión del tamaño del mercado de herramientas de detección de osteoporosis con IA a una CAGR del 21,4% hasta 2031, porque puede monetizar la capacidad de imagen que los sistemas de salud ya poseen. La autorización De Novo de la FDA de abril de 2024 para Rho creó un precedente regulatorio claro para la evaluación oportunista de baja densidad mineral ósea a partir de rayos X estándar, lo que redujo una de las mayores barreras de adopción para esta rama de la industria de herramientas de detección de osteoporosis con IA. Un estudio de 2026 [3]Chen S.-H. et al., "Avanzando en la Equidad Diagnóstica a través del Cribado de Radiografías de Tórax con Inteligencia Artificial para la Osteoporosis en Poblaciones Asiáticas," npj Digital Medicine en una población de detección taiwanesa informó un AUC de 0,95 para un modelo de IA que lee radiografías de tórax para detectar densidad mineral ósea anormal, lo que respalda el argumento clínico para una implementación poblacional más amplia cuando la validación local está en su lugar. La detección con IA basada en ultrasonido sigue siendo relevante en entornos portátiles y con recursos limitados, mientras que otras herramientas como los enfoques combinados de fragilidad ósea y muscular y las calculadoras de riesgo de fractura asistidas por IA son aún contribuyentes en etapas más tempranas. En las zonas rurales de China, los programas de DXA portátil ya se están utilizando para ampliar el acceso a la detección, y se están añadiendo capas de interpretación con IA para ayudar a escalar el análisis donde la infraestructura especializada es limitada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: La Nube Lidera tanto en Participación como en Crecimiento a Medida que se Profundiza la Integración en los Flujos de Trabajo

La implementación basada en la Nube mantuvo una participación de ingresos del 56,3% en 2025 y también se espera que registre el crecimiento más rápido a una CAGR del 22,3% hasta 2031, lo que la convierte en el modelo de implementación más favorecido comercialmente en el mercado de herramientas de detección de osteoporosis con IA. Este liderazgo refleja las necesidades prácticas del software de IA, ya que los proveedores deben gestionar actualizaciones, dar soporte a múltiples sitios y conectar los resultados de vuelta a los sistemas clínicos sin pedir a cada hospital que mantenga una pila de software separada. Rho utiliza la integración estándar FHIR para extraer datos relevantes de los registros electrónicos de salud y devolver los hallazgos al flujo de trabajo, lo que ilustra por qué la entrega en la nube se está convirtiendo en central para los centros que desean que el mercado de herramientas de detección de osteoporosis con IA funcione como parte de la atención rutinaria en lugar de como una aplicación independiente. Medimaps también amplió el argumento a favor de la gestión central al estilo de la nube en 2025 cuando lanzó TBS Osteo Advanced con capacidades de gestión de flotas de DXA en múltiples sitios, mostrando cómo la estandarización a nivel de red importa en los sistemas de salud más grandes.

El segmento de la nube también se está beneficiando porque se adapta a la forma en que los compradores empresariales ahora evalúan el software, donde el refinamiento continuo del modelo y la gobernanza compartida importan tanto como la primera instalación. Para los grupos de imagen con múltiples ubicaciones, la administración centralizada reduce la carga del control de versiones local y mantiene la calidad más consistente entre los sitios. Eso importa en el mercado de herramientas de detección de osteoporosis con IA porque la precisión de detección, el tiempo del flujo de trabajo y la aceptación del médico dependen todos de una implementación confiable en lugar de solo del rendimiento del algoritmo. La entrega en la nube, por lo tanto, apoya el cambio de proyectos piloto hacia contratos a nivel de todo el sistema.

Por Usuario Final: Los Hospitales Anclan el Volumen Mientras la Atención Primaria Desbloquea la Próxima Capa del Mercado

Los Hospitales y centros de diagnóstico representaron el 43,2% de los ingresos en 2025, lo que los mantuvo como el grupo de usuarios finales líder en el mercado de herramientas de detección de osteoporosis con IA porque concentran escáneres DXA, entornos PACS y flujos de trabajo de radiología especializada. Estos sitios son los primeros compradores naturales porque los productos actuales a menudo ingresan a través de los departamentos de imagen que ya interpretan los hallazgos de densidad ósea o relacionados con fracturas. Las clínicas especializadas en ortopedia, endocrinología e imagen siguen siendo usuarios secundarios relevantes, especialmente para el software de aumento de DXA que se adapta a las vías especializadas existentes. Las instituciones de investigación y académicas contribuyen con una base de ingresos directos más pequeña, pero siguen siendo importantes porque generan estudios de validación y apoyo a las guías que luego dan forma a la aceptación comercial.

Este patrón de usuarios finales es importante porque muestra que el mercado de herramientas de detección de osteoporosis con IA todavía descansa en entornos donde la gobernanza clínica, la experiencia en imagen y la capacidad de revisión de software ya están establecidas. Los grandes hospitales también tienen la mejor capacidad para conectar los resultados de la detección con la atención de seguimiento, lo que les ayuda a demostrar valor más allá de un único resultado de imagen. Eso le da a las implementaciones lideradas por hospitales un papel sólido en la formación temprana de ingresos para el mercado de herramientas de detección de osteoporosis con IA. También explica por qué muchos proveedores primero demuestran utilidad en entornos de atención terciaria o en red antes de avanzar más hacia los canales comunitarios.

Se espera que las redes de Atención Primaria crezcan más rápido a una CAGR del 20,9% hasta 2031, lo que refleja un cambio constante en el mercado de herramientas de detección de osteoporosis con IA hacia la detección temprana antes de que ocurra una fractura. Los datos del mundo real de Rho mostraron que las derivaciones a DXA impulsadas por IA identificaron cohortes masculinas de mayor riesgo que la práctica de derivación estándar, lo que muestra cómo los flujos de trabajo orientados a la comunidad pueden llegar a pacientes que a menudo se pasan por alto en las vías lideradas por especialistas. El modelo TEAM de CMS también alienta a los sistemas hospitalarios a llevar la vigilancia de la salud ósea más hacia arriba, porque la responsabilidad por episodios relacionados con fracturas hace que la identificación temprana sea financieramente relevante para equipos de atención más amplios. A medida que eso sucede, el software en la industria de herramientas de detección de osteoporosis con IA probablemente pasará de ser una ayuda estrecha de radiología a ser un insumo de coordinación de la atención que apoya la derivación, la prevención y el seguimiento a lo largo del continuo. La próxima capa de crecimiento, por lo tanto, depende menos de agregar capacidad especializada y más de llevar la detección rutinaria del riesgo a los entornos donde los pacientes ingresan por primera vez al sistema.

Por Modelo de Monetización: La Suscripción Captura la Participación Establecida Mientras el Precio por Exploración Abre Niveles de Mercado de Alto Crecimiento

Los precios basados en Suscripción representaron el 52,1% de los ingresos en 2025, lo que lo convirtió en el modelo comercial líder en el mercado de herramientas de detección de osteoporosis con IA porque los proveedores buscan ingresos recurrentes, cobertura de actualizaciones continuas y vínculos institucionales más estrechos. Medimaps cambió TBS Osteo Advanced a un modelo de suscripción en 2025, agrupando actualizaciones de software, mejoras analíticas y soporte en un acuerdo recurrente que se adapta a los centros DXA de alto volumen y a los sistemas de salud más grandes. Los precios de suscripción funcionan bien donde el volumen de exploraciones es estable y los equipos de adquisición prefieren un modelo operativo predecible en lugar de decisiones de compra repetidas. También apoya la economía del mercado de herramientas de detección de osteoporosis con IA porque el rendimiento del modelo, la calidad de la integración y la documentación regulatoria requieren mantenimiento continuo en lugar de una entrega única.

Este modelo sigue siendo especialmente sólido entre los proveedores establecidos que ya sirven a clientes empresariales o de red con grandes bases de imagen instaladas. Los compradores en esos entornos a menudo valoran la continuidad del servicio a largo plazo y la gobernanza centralizada del software más que la flexibilidad a corto plazo en el precio unitario. Eso mantiene los ingresos por suscripción como la base establecida principal en el mercado de herramientas de detección de osteoporosis con IA. También se alinea con el movimiento más amplio hacia la entrega en la nube, donde la gestión continua del software es parte de la propuesta de valor.

Análisis Geográfico

América del Norte mantuvo el 45,1% de la participación del mercado de herramientas de detección de osteoporosis con IA en 2025, lo que la convirtió en el mayor contribuyente regional porque combina una densa infraestructura DXA, una vía madura de software de la FDA y bases de reembolso más sólidas que la mayoría de las otras regiones. EE. UU. ahora añade un desencadenante de demanda más agudo a través de TEAM, porque los hospitales cubiertos bajo la responsabilidad basada en episodios tienen una razón más clara para mejorar la detección de la salud ósea antes de que ocurran complicaciones costosas. La región también se beneficia de un activo proceso regulatorio, con varios proveedores que ya utilizan la autorización de la FDA como señal de credibilidad al acercarse a redes de proveedores más amplias. Canadá añade una validación significativa del mundo real, porque las implementaciones de Rho en atención rutinaria allí procesaron más de 50.000 pacientes y mostraron que las vías de derivación apoyadas por IA pueden identificar grupos de alto riesgo con baja cobertura de detección.

Europa sigue siendo importante para el mercado de herramientas de detección de osteoporosis con IA porque la carga de la enfermedad es grande, pero la comercialización aún avanza a través de límites estructurales en el reembolso y la coordinación de la atención. La Fundación Internacional de Osteoporosis estimó que 32 millones de europeos de 50 años o más tienen osteoporosis, y se proyecta que las fracturas osteoporóticas anuales en la Unión Europea, Suiza y el Reino Unido alcancen los 5,34 millones para 2034. Alemania se destaca porque la investigación local encontró que la detección oportunista con IA mediante radiografías de tórax es rentable, lo que le da a la región un argumento económico más práctico para una implementación oportunista más amplia. Al mismo tiempo, la vía europea sigue dependiendo en gran medida del cumplimiento del MDR, y la vía de autorización dual de Medimaps en EE. UU. y la UE se ha convertido en un punto de referencia importante para los proveedores que desean vender en ambas regiones.

Asia-Pacífico está preparada para registrar el crecimiento más rápido en el tamaño del mercado de herramientas de detección de osteoporosis con IA a una CAGR del 22,1% hasta 2031, impulsada por una gran población envejecida, acceso limitado a DXA en muchos países y una creciente aceptación de la IA como una extensión práctica de la detección. La auditoría regional APCO-IOF[4]Consorcio Asia-Pacífico sobre Osteoporosis y Fundación Internacional de Osteoporosis, "Auditoría Regional Asia-Pacífico APCO-IOF," IOF de 2025 encontró que la osteoporosis es una prioridad de salud nacional en solo 6 países auditados de Asia-Pacífico, lo que subraya cuánta necesidad insatisfecha queda en la región. Japón se destaca porque la investigación local encontró que la detección oportunista asistida por IA mediante radiografías de tórax es rentable para la prevención de fracturas en mujeres mayores, aunque las tasas de detección siguen siendo bajas. China también representa una sólida oportunidad impulsada por el acceso, porque los programas de DXA portátil en zonas rurales están ampliando la cobertura de detección y creando demanda de capas de interpretación con IA que pueden compensar la capacidad especializada limitada. Oriente Medio y África y América del Sur siguen siendo mercados en etapa temprana, donde las brechas de infraestructura y el reembolso limitado aún frenan la adopción, aunque la inversión posterior en salud digital debería crear aperturas selectivas para el mercado de herramientas de detección de osteoporosis con IA.

Panorama Competitivo

El mercado de herramientas de detección de osteoporosis con IA está dividido entre los actores establecidos en imagen y densitometría que añaden capas de software a las relaciones de hardware existentes, y los proveedores especializados en IA que construyen la detección oportunista sobre las exploraciones ya realizadas en la atención rutinaria. Hologic sigue siendo uno de los actores establecidos más sólidos en densitometría ósea a través de su plataforma Horizon DXA, y su estrategia de vincular la evaluación ósea a las vías de pacientes de mamografía existentes muestra cómo los fabricantes de equipos originales establecidos están utilizando los puntos de contacto clínicos instalados para ampliar el alcance de la detección. Medimaps ocupa una posición importante en la capa de software vinculada a DXA, donde su plataforma TBS Osteo añade información sobre la microarquitectura ósea sin pedir a los proveedores que reemplacen los flujos de trabajo DXA establecidos. Su asociación de 2025 con OsteoSys es un ejemplo útil de cómo el mercado de herramientas de detección de osteoporosis con IA se está expandiendo a través de alianzas de hardware y software que abren nuevas geografías a través de un único acuerdo de base instalada. Ese tipo de asociación importa porque permite a los proveedores de software escalar a través del acceso a canales establecidos mientras los fabricantes de equipos originales aumentan el valor de su huella de equipos.

Los proveedores especializados en IA compiten más en alcance regulatorio, integración de flujos de trabajo y amplitud de conjuntos de datos en poblaciones y tipos de escáneres. Nanox.AI ha construido una posición diferenciada a través de HealthVCF y HealthOST, y la empresa recibió una recomendación de Evaluación de Valor Temprano de NICE en 2025, lo que señaló un creciente interés institucional en la detección de fracturas vertebrales y pérdida ósea basada en IA a partir de TC de rutina. BoneView de Gleamer representa otra estrategia enfocada, utilizando una amplia implementación de rayos X y el rendimiento publicado del flujo de trabajo para fortalecer su papel en la detección de traumatismos óseos y fracturas vertebrales. Estos proveedores son importantes porque están tratando de ampliar el mercado de herramientas de detección de osteoporosis con IA más allá de DXA y hacia el volumen mucho mayor de imagen no dedicada. Su ventaja comercial es más fuerte cuando los hospitales quieren ganancias inmediatas en la identificación de casos sin comprar nuevos escáneres.

Está surgiendo un grupo competitivo separado en torno a los proveedores de software asiáticos con una sólida implementación local y ambición de múltiples jurisdicciones. INFERVISION declara que InferRead CT Fracture ha obtenido autorizaciones en múltiples sistemas regulatorios y ha sido implementado en más de 1.000 hospitales en más de 30 países, lo que le otorga credibilidad de escala en la IA de imagen transfronteriza. Shukun Technology informa una profunda penetración en los principales hospitales chinos y posiciona la evaluación de la densidad ósea como uno de los resultados dentro de paquetes de IA más amplios de tórax y musculoesquelético, lo que puede fortalecer el atractivo de adquisición donde los compradores prefieren plataformas multifunción. En general, el mercado de herramientas de detección de osteoporosis con IA sigue fragmentado porque ninguna empresa controla la cadena completa de hardware, flujo de trabajo clínico, adecuación al reembolso y amplitud de detección oportunista. La ventaja competitiva, por lo tanto, proviene menos de una característica única y más de qué tan bien un proveedor combina la autorización regulatoria, el acceso instalado, la confianza del médico y la integración empresarial.

Líderes de la Industria de Herramientas de Detección de Osteoporosis con IA

Hologic, Inc.

GE HealthCare

Siemens Healthineers AG

Koninklijke Philips N.V.

Qure.ai Technologies Pvt. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Medimaps Group lanzó TBS Osteo Advanced en Europa con certificación MDR, confirmándolo como el único software de dispositivo médico aprobado para la evaluación de la microarquitectura ósea en la práctica clínica en Europa. El producto introduce la gestión centralizada de flotas de DXA en múltiples sitios, corrección de tejidos blandos en rangos de IMC más amplios y un informe compuesto de DMO más TBS entregado en segundos tras la finalización de la exploración DXA.

- Junio de 2025: Medimaps lanzó TBS Osteo Advanced en los Estados Unidos, haciendo la transición a un modelo de precios por suscripción. El software de nueva generación amplía la elegibilidad de los pacientes más allá de los límites estándar de IMC mediante la evaluación directa del grosor del tejido, y está disponible en los 90 mercados globales de la empresa.

- Diciembre de 2024: La FDA autorizó mediante 510(k) TBS iNsight V4 de Medimaps, permitiendo el cálculo de la puntuación de hueso trabecular a partir de imágenes DXA de la columna lumbar en proyección anteroposterior como complemento a la medición estándar de DMO en la evaluación del riesgo de osteoporosis y fractura por fragilidad.

- Abril de 2024: La FDA otorgó la autorización de comercialización De Novo para Rho, el primer software de radiología autorizado por la FDA para la evaluación oportunista de baja densidad mineral ósea a partir de rayos X estándar. Las implementaciones clínicas canadienses procesaron posteriormente más de 50.000 pacientes con resultados que muestran que las derivaciones a DXA impulsadas por IA superan a los protocolos convencionales de atención estándar en cohortes masculinas de alto riesgo.

Alcance del Informe Global del Mercado de Herramientas de Detección de Osteoporosis con IA

| Análisis de Imágenes DXA Habilitado por IA |

| Detección Oportunista con IA mediante TC y Rayos X |

| Detección con IA Basada en Ultrasonido |

| Otras Herramientas de Detección con IA |

| Basado en la Nube |

| Híbrido |

| En Instalaciones |

| Hospitales y Centros de Diagnóstico |

| Clínicas Especializadas en Ortopedia y Endocrinología |

| Centros de Imagen |

| Redes de Atención Primaria |

| Instituciones de Investigación y Académicas |

| Por Modelo de Monetización (Valor) |

| Suscripción |

| Licencia Perpetua |

| Por Exploración y Basado en Uso |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Estados Unidos | |

| Canadá | |

| México | |

| Alemania | |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Análisis de Imágenes DXA Habilitado por IA | |

| Detección Oportunista con IA mediante TC y Rayos X | ||

| Detección con IA Basada en Ultrasonido | ||

| Otras Herramientas de Detección con IA | ||

| Por Modo de Implementación | Basado en la Nube | |

| Híbrido | ||

| En Instalaciones | ||

| Por Usuario Final | Hospitales y Centros de Diagnóstico | |

| Clínicas Especializadas en Ortopedia y Endocrinología | ||

| Centros de Imagen | ||

| Redes de Atención Primaria | ||

| Instituciones de Investigación y Académicas | ||

| Por Modelo de Monetización (Valor) | ||

| Suscripción | ||

| Licencia Perpetua | ||

| Por Exploración y Basado en Uso | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Estados Unidos | ||

| Canadá | ||

| México | ||

| Alemania | ||

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la adopción de herramientas de IA para la detección de osteoporosis?

La adopción está siendo impulsada por un gran grupo de pacientes no diagnosticados, una creciente carga de fracturas y la capacidad de extraer señales de salud ósea de exploraciones que ya se están realizando. El mercado se sitúa en 356,8 millones USD en 2026 y se prevé que alcance los 902 millones USD en 2031 a una CAGR del 20,4%.

Por qué la detección oportunista está ganando tanta atención?

La detección oportunista utiliza imágenes de TC o rayos X de rutina en lugar de requerir un examen óseo separado, lo que reduce la carga para el paciente y puede mejorar la identificación de casos. Por eso se proyecta que la detección con IA mediante TC y rayos X crezca a una CAGR del 21,4% hasta 2031.

¿Qué segmento tecnológico lidera actualmente los ingresos?

El análisis de imágenes DXA habilitado por IA lidera los ingresos con una participación del 47,1% en 2025, respaldado por el uso clínico establecido, las vías de reembolso existentes y una sólida adecuación a los flujos de trabajo actuales de densidad ósea.

¿Qué modelo de implementación se está expandiendo más rápido?

La implementación basada en la nube lidera con una participación del 56,3% en 2025 y también es el modelo de más rápido crecimiento a una CAGR del 22,3%, principalmente porque facilita las actualizaciones, la gestión en múltiples sitios y una integración más profunda con los registros electrónicos de salud.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico ofrece las mejores perspectivas de crecimiento con una CAGR del 22,1% hasta 2031, respaldada por grandes poblaciones envejecidas, acceso limitado a DXA en muchos países y una creciente aceptación de la IA como herramienta de detección escalable.

¿Cuál es la mayor barrera comercial para los proveedores?

El reembolso sigue siendo la mayor barrera porque muchos proveedores aún carecen de una vía de pago clara y estandarizada para la detección asistida por IA. Eso frena la adquisición incluso cuando la necesidad clínica y el valor técnico son evidentes.

Última actualización de la página el: