Tamaño y Participación del Mercado de IA en Proteómica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

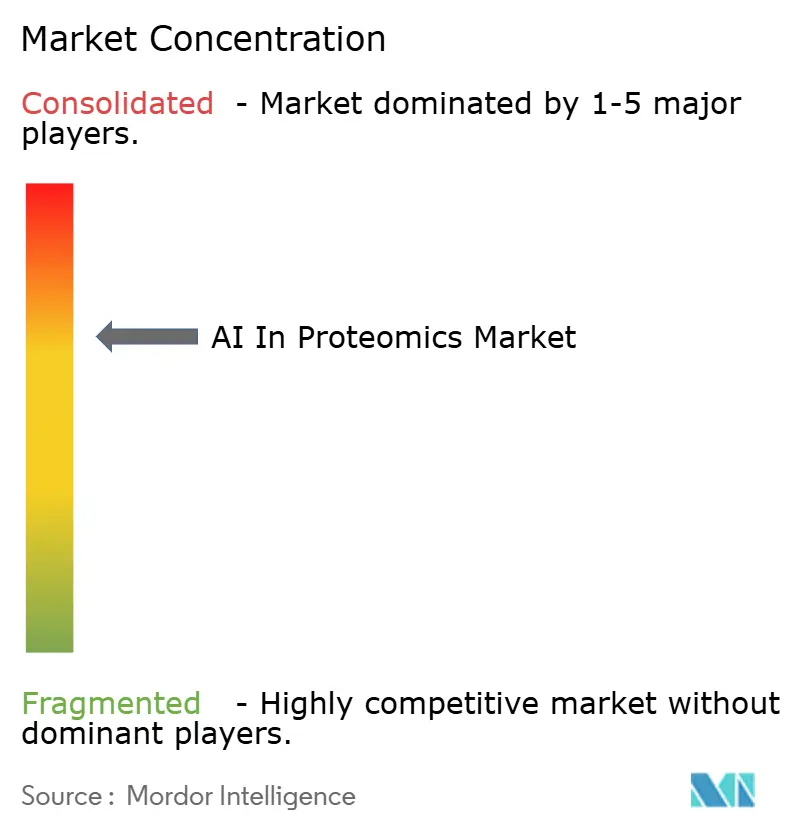

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Proteómica por Mordor Intelligence

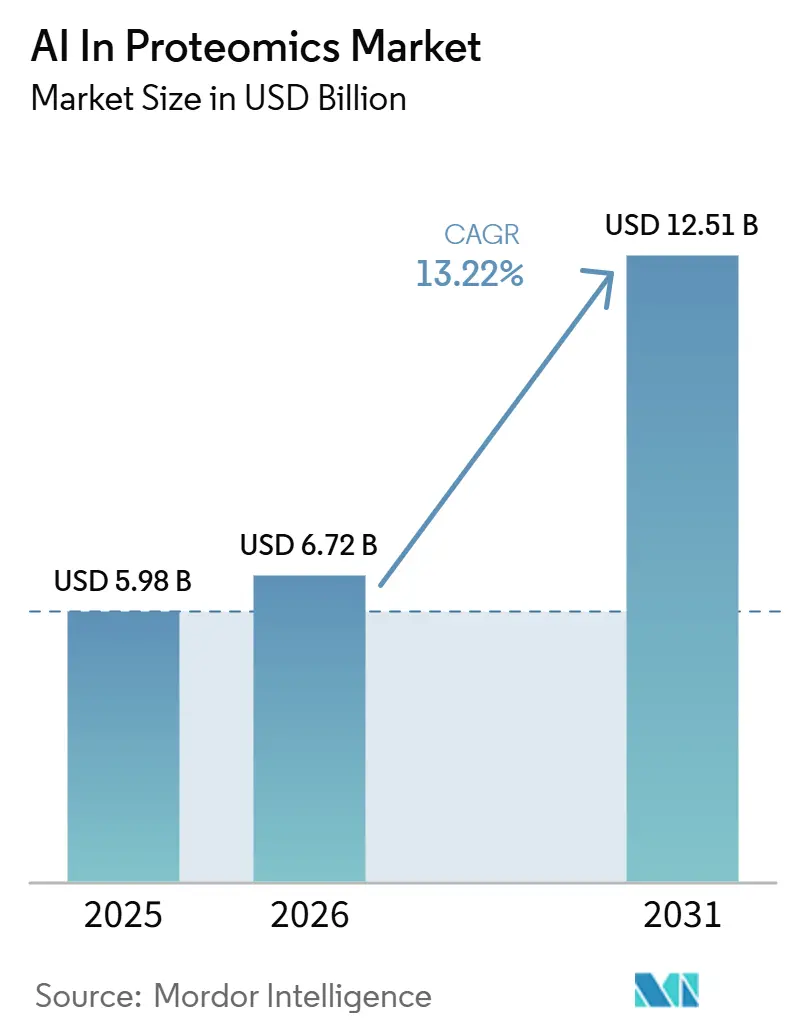

Se espera que el mercado de IA en proteómica crezca de 5,98 mil millones USD en 2025 a 6,72 mil millones USD en 2026 y se prevé que alcance los 12,51 mil millones USD en 2031 a una CAGR del 13,22% durante 2026-2031. El mercado de IA en proteómica se está expandiendo porque el análisis a nivel de proteínas ahora respalda el modelado de enfermedades, la validación de dianas y la estratificación de pacientes de maneras que van más allá de los flujos de trabajo exclusivos de genómica. Los programas de investigación traslacional más rápidos, una mayor demanda de análisis nativos de IA y un uso más amplio de la espectrometría de masas de alta sensibilidad están aumentando el volumen de conjuntos de datos complejos que requieren interpretación automatizada. Las normas de residencia de datos en la Unión Europea, China e India también están cambiando el diseño de las plataformas, porque los compradores quieren cada vez más opciones de implementación regional e inferencia en las instalaciones para datos de investigación clínica y sensibles. La revisión regulatoria del software utilizado en proteómica clínica se está convirtiendo en una parte más importante de la adquisición, lo que significa que el rendimiento técnico por sí solo ya no es suficiente para ganar contratos empresariales. En el mercado de IA en proteómica, estas condiciones favorecen a los proveedores que combinan análisis, integración de flujos de trabajo, soporte de cumplimiento e infraestructura flexible en una sola oferta comercial.

Conclusiones Clave del Informe

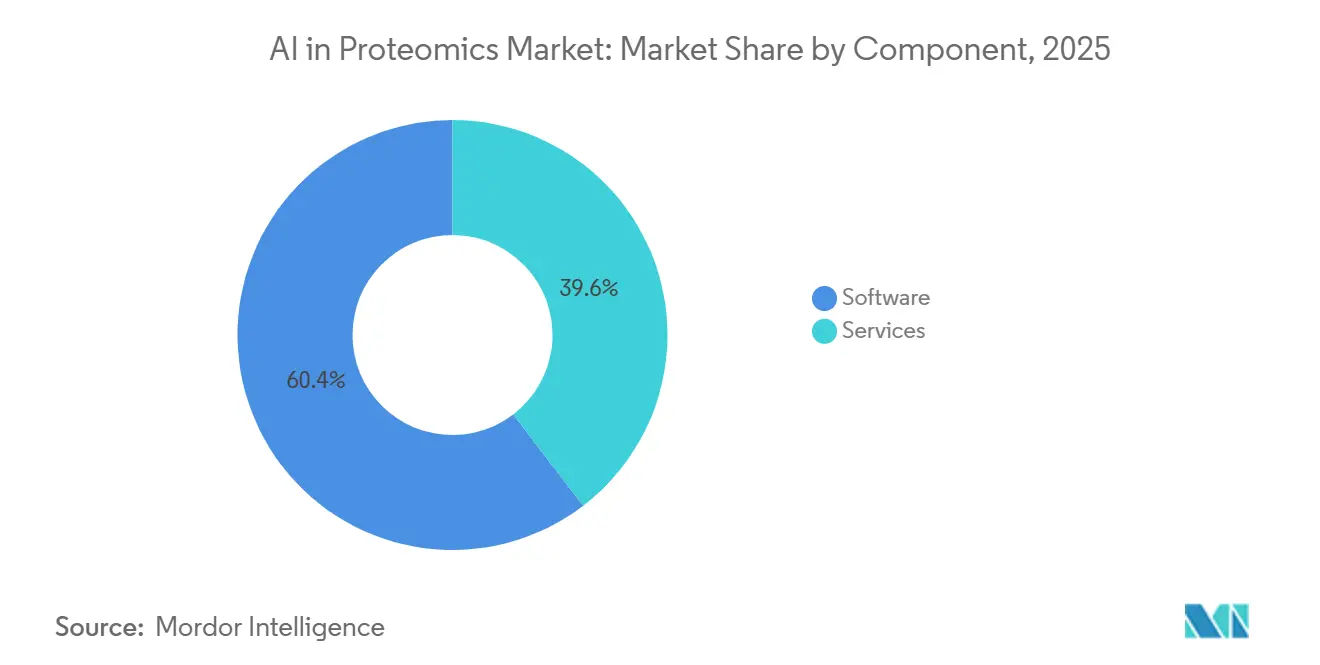

- Por componente, el software representó el 60,37% de los ingresos en 2025, mientras que se proyecta que los servicios registren el crecimiento más rápido con una CAGR del 13,49% hasta 2031.

- Por tecnología, la espectrometría de masas representó el 41,83% de los ingresos en 2025, mientras que se prevé que la secuenciación de nueva generación se expanda a una CAGR del 13,76% hasta 2031.

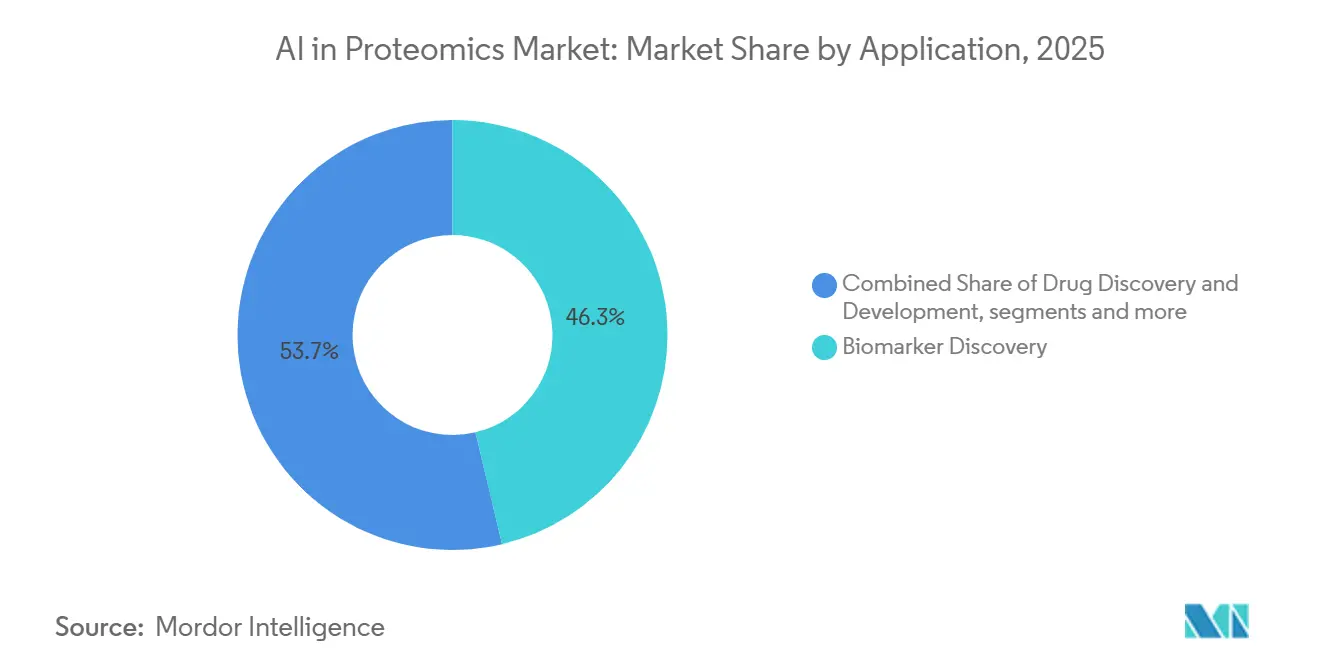

- Por aplicación, el descubrimiento y desarrollo de fármacos capturó el 46,28% de los ingresos en 2025, mientras que se espera que el descubrimiento de biomarcadores crezca a una CAGR del 15,6% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 48,52% de los ingresos en 2025, mientras que se proyecta que los institutos académicos y de investigación avancen a una CAGR del 14,28% hasta 2031.

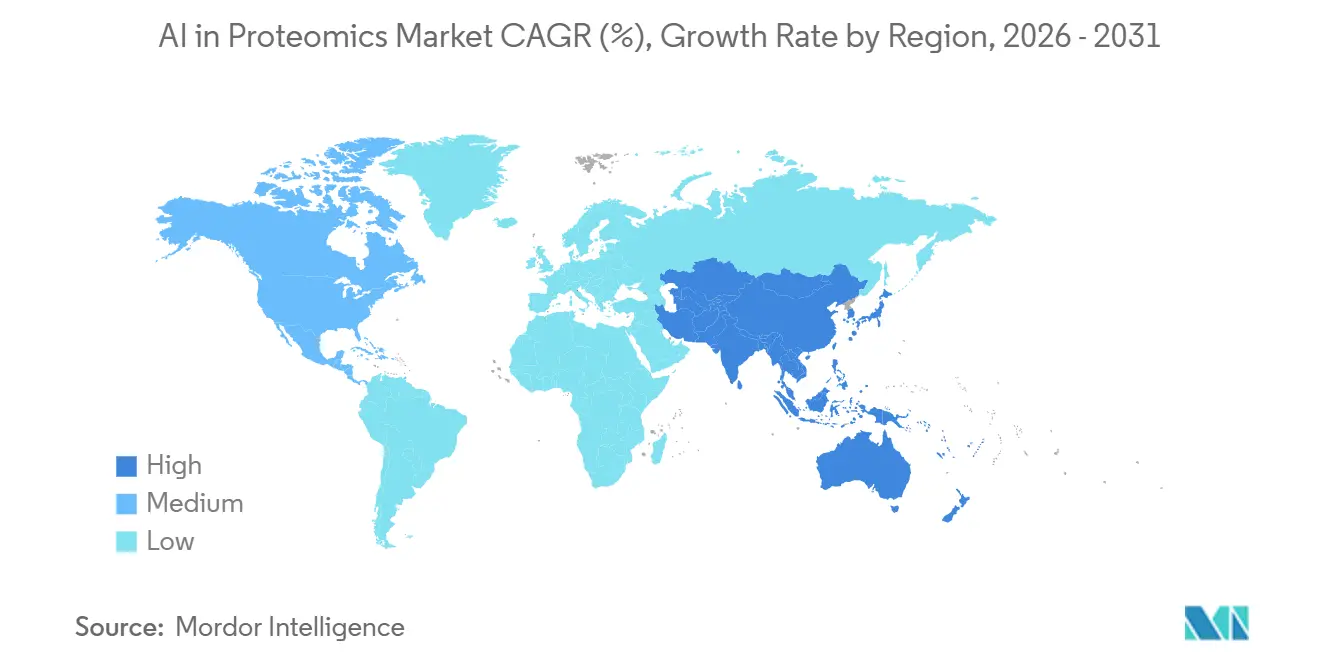

- Por geografía, América del Norte representó el 50,14% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 16,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en Proteómica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Demanda de Medicina de Precisión y Biomarcadores Traslacionales | +3.2% | Global, con ganancias tempranas concentradas en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Deconvolución Habilitada por IA de Datos de Proteómica de Alta Dimensionalidad | +2.8% | Global, con adopción temprana en América del Norte y Asia-Pacífico, especialmente China y Japón | Mediano plazo (2-4 años) |

| Expansión de Flujos de Trabajo de Proteómica Unicelular y Espacial | +2.1% | América del Norte y Europa, con extensión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de Validación Automatizada de Dianas para el Descubrimiento de Fármacos | +2.4% | Global, con adopción primaria en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de Bioinformática Nativa en la Nube y Análisis Federado | +1.5% | Global, con adopción más rápida en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Infraestructura de Datos Soberana y Requisitos de Implementación de IA en las Instalaciones | +0.8% | Europa, China e India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Medicina de Precisión y Biomarcadores Traslacionales

La biobancación a escala poblacional ha cambiado la economía del trabajo con biomarcadores en el mercado de IA en proteómica porque las grandes cohortes ahora proporcionan la profundidad de entrenamiento necesaria para un desarrollo y validación de modelos más sólidos. Los estudios construidos sobre cohortes que van de 5.000 a 50.000 muestras, incluido el trabajo vinculado al UK Biobank y FinnGen, muestran que los conjuntos de datos proteómicos más amplios y profundos pueden respaldar el desarrollo de paneles de biomarcadores clínicamente relevantes a un ritmo que era más difícil de lograr hace unos años.[1]Müller-Reif et al., "Estudio ADAPT-MS sobre Datos de Biofluidos a Escala del Proteoma y Soporte de Decisiones Clínicas de Aprendizaje Continuo," Nature Communications, nature.comLa colaboración de Thermo Fisher Scientific con Precision Health Research Singapore para la iniciativa PRECISE-SG100K extiende el mismo patrón hacia Asia a través de 10.000 muestras de plasma perfiladas con flujos de trabajo complementarios de ensayo Olink y espectrometría de masas Orbitrap.[2]Thermo Fisher Scientific, "Colaboración PRECISE-SG100K para Perfilado de Proteómica en Plasma," Business Wire, businesswire.comEsto importa para el mercado de IA en proteómica porque los paneles validados están avanzando más allá de los ciclos de publicación de investigación y hacia programas de diagnóstico complementario y desarrollo clínico regulado. Ese cambio amplía la demanda comercial desde proyectos de descubrimiento únicos hacia el uso recurrente de software, el refinamiento de modelos y el monitoreo de flujos de trabajo a lo largo de las etapas del estudio. A medida que el mercado de IA en proteómica se acerca a la implementación clínica, los proveedores con herramientas de interpretación de biomarcadores más sólidas y registros de auditoría más claros están posicionados para capturar una mayor parte del gasto recurrente.

Deconvolución Habilitada por IA de Datos de Proteómica de Alta Dimensionalidad

El mercado de IA en proteómica continúa enfrentando un desafío central de datos porque el rendimiento del modelo depende de la calidad, la estructura y la interoperabilidad de los conjuntos de datos de proteómica subyacentes tanto como del propio modelo. Un comentario de Proteomes de 2026 argumentó que la preparación para la IA debería comenzar en el punto de captura de datos, y también señaló que las entradas resueltas por proteoforma pueden superar a los enfoques de grupos de proteínas más amplios en la inferencia de vías y la generalización entre cohortes.[3]Equipo Editorial de Proteomes, "Marco para la Proteómica de Nueva Generación Basada en Espectrometría de Masas," Proteomes, mdpi.com En el mercado de IA en proteómica, este tipo de herramienta importa porque la interpretación independiente de bases de datos ayuda a los investigadores a trabajar con organismos mal anotados, estados de enfermedades raras y muestras complejas de inmunopeptidómica. La predicción espectral basada en redes neuronales también está reduciendo el esfuerzo necesario para construir bibliotecas de referencia de alta calidad, lo que puede acortar los tiempos de configuración para nuevos programas. Como resultado, el mercado de IA en proteómica está viendo cómo más valor se desplaza hacia entornos de software que pueden estandarizar la calidad de las entradas sin procesar y mejorar la confianza en la interpretación biológica posterior.

Expansión de Flujos de Trabajo de Proteómica Unicelular y Espacial

El mercado de IA en proteómica también está siendo impulsado hacia adelante por los flujos de trabajo espaciales y unicelulares porque el perfilado de proteínas en masa a menudo pierde el contexto tisular y la variación del estado celular que afectan la relevancia de las dianas. La Proteómica Visual Profunda, publicada en Nature en 2025, mostró que se podían cuantificar hasta 5.000 proteínas en células individuales dentro del contexto tisular, lo que ofrece a los investigadores una ruta más viable hacia la validación de dianas con resolución espacial a escala preclínica. En el mercado de IA en proteómica, estos avances aumentan la demanda de software que pueda combinar el contexto derivado de imágenes, los patrones de proteínas espaciales y la salida de la espectrometría de masas en un único entorno analítico. Ese requisito es importante porque los proveedores de instrumentos y las empresas de bioinformática puras todavía no cubren completamente la misma amplitud de flujo de trabajo. A medida que la proteómica espacial avanza hacia un uso preclínico más amplio, es probable que el mercado de IA en proteómica recompense a los proveedores que puedan reducir la carga de integración entre múltiples modalidades sin debilitar la trazabilidad de los resultados.

Creciente Demanda de Validación Automatizada de Dianas para el Descubrimiento de Fármacos

El mercado de IA en proteómica se está beneficiando de ciclos de validación de dianas más rápidos porque los equipos farmacéuticos quieren plazos más cortos entre la nominación de la diana proteica y las decisiones de desarrollo temprano. En el mercado de IA en proteómica, esos desarrollos refuerzan un cambio hacia la evaluación de dianas liderada por software y un soporte más automatizado para el diseño de biológicos. También fortalecen el papel de los proveedores de servicios especializados y los grupos de investigación por contrato que pueden combinar el descubrimiento de dianas, el análisis proteómico y la interpretación de IA en un modelo de participación más rápido. A medida que las organizaciones de descubrimiento intentan mejorar la productividad de los programas, el mercado de IA en proteómica se está beneficiando de la demanda de herramientas que puedan conectar la generación de evidencia biológica con resultados listos para la toma de decisiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Instrumentación Multimodal e Infraestructura de Cómputo | -2.1% | Global, con la mayor presión en los mercados emergentes de Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Falta de Estandarización de Datos entre Plataformas para el Entrenamiento de Modelos de IA | -1.8% | Global | Largo plazo (≥ 4 años) |

| Escasez de Talento en Proteómica-Bioinformática | -1.2% | Global, con la mayor tensión en Asia-Pacífico y otros mercados emergentes | Mediano plazo (2-4 años) |

| Ambigüedad en la Procedencia de Datos, Privacidad y Propiedad Intelectual en el Desarrollo de Modelos de IA | -1.0% | Europa bajo el RGPD, América del Norte bajo la supervisión de la FDA, y China bajo la PIPL | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Instrumentación Multimodal e Infraestructura de Cómputo

El mercado de IA en proteómica todavía enfrenta una barrera de adopción significativa porque los sistemas de espectrometría de masas de nueva generación, las capas de cómputo de soporte y la infraestructura de datos gestionada requieren grandes compromisos de capital. La proteómica unicelular y el análisis de proteoformas espaciales dependen de instrumentación de alta especificación, y el costo combinado de instrumentos, cómputo y manejo de datos puede superar los presupuestos anuales de proteómica de muchos hospitales y centros académicos fuera de América del Norte y Europa Occidental. Ese problema de costos importa en el mercado de IA en proteómica porque las suposiciones de crecimiento dependen de una participación geográfica más amplia, incluidos países donde los presupuestos de investigación y la flexibilidad de adquisición son más limitados. Los modelos de arrendamiento y las estructuras de servicios de laboratorio basadas en la nube reducen parte de la carga inicial, pero aún no eliminan la brecha de costos completa para los flujos de trabajo de proteómica de IA de extremo a extremo. La región con el crecimiento proyectado más rápido, Asia-Pacífico, todavía refleja una fuerte ambición de inversión pública en lugar de una estructura de costos completamente equilibrada hoy en día. Hasta que el costo total de implementación disminuya aún más, el mercado de IA en proteómica seguirá siendo más accesible para grupos biofarmacéuticos bien financiados, programas nacionales y centros de investigación de primer nivel que para instituciones de nivel medio.

Falta de Estandarización de Datos entre Plataformas para el Entrenamiento de Modelos de IA

El mercado de IA en proteómica también está limitado por estándares de datos inconsistentes porque la precisión del modelo a menudo disminuye cuando los datos de entrenamiento y los datos de implementación provienen de diferentes instrumentos, químicas de ensayo o protocolos de preparación de muestras. En el mercado de IA en proteómica, esto significa que los grandes usuarios farmacéuticos todavía necesitan capas de armonización personalizadas cuando ejecutan flujos de trabajo de múltiples proveedores, y esas capas añaden costo, tiempo y riesgo de implementación. La carga a menudo se subestima durante la selección inicial del proveedor, especialmente cuando los compradores se centran más en el rendimiento de referencia que en el esfuerzo de integración posterior. Como resultado, el mercado de IA en proteómica continúa favoreciendo a los proveedores que pueden alinear instrumentos, software y gestión de datos bajo un entorno operativo más estandarizado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Economía del Software Define la Diferenciación de Plataformas

El software representó el 60,37% de la participación del mercado de IA en proteómica en 2025, lo que muestra que la creación de valor se ha desplazado hacia la interpretación, la orquestación de flujos de trabajo y el soporte de decisiones en lugar de permanecer centrada únicamente en el hardware. En el mercado de IA en proteómica, esta combinación de ingresos refleja un claro cambio en las prioridades de compra porque los investigadores y los equipos biofarmacéuticos necesitan herramientas que puedan convertir grandes conjuntos de datos proteómicos en resultados utilizables en programas de descubrimiento y traslacionales. Los especialistas regionales también están ganando espacio para competir, y la plataforma integrada de análisis de proteómica de aiwell Japan muestra cómo las interfaces unificadas para espectrometría de masas, ensayos de afinidad y análisis de vías pueden responder a la demanda de los clientes que los OEM más grandes no han abordado completamente. Esto convierte a la capa de software en la categoría más defendible del mercado de IA en proteómica porque da forma al uso diario del flujo de trabajo, la portabilidad de datos y los costos de cambio de los clientes.

Se proyecta que el mercado de IA en proteómica para servicios se expanda a una CAGR del 13,49% de 2026 a 2031, lo que muestra con qué fuerza los clientes se están inclinando hacia modelos operativos externalizados y basados en resultados. Los equipos farmacéuticos quieren cada vez más soporte que vaya desde la preparación de muestras hasta la interpretación asistida por IA, porque esto puede acortar los plazos de los proyectos en etapas tempranas sin requerir la construcción interna de plataformas. Con el tiempo, es probable que el mercado de IA en proteómica vea una combinación más amplia de modelos híbridos donde las suscripciones de software, los análisis gestionados y el soporte científico basado en proyectos se vendan juntos en lugar de como ofertas separadas.

Por Tecnología: La Espectrometría de Masas Ancla los Ingresos, la Secuenciación de Nueva Generación Escala en Volumen

La espectrometría de masas representó el 41,83% de los ingresos en 2025, y ese liderazgo sigue siendo central en el mercado de IA en proteómica porque ninguna plataforma competidora ofrece la misma combinación de profundidad del proteoma, visibilidad de modificaciones postraduccionales y amplia utilidad de descubrimiento. La tecnología sigue siendo la capa de referencia para los programas con gran carga de descubrimiento, especialmente donde los investigadores necesitan cuantificar miles de proteínas en paralelo y mantener una resolución molecular detallada.

Se proyecta que el mercado de IA en proteómica para secuenciación de nueva generación se expanda a una CAGR del 13,76% de 2026 a 2031, impulsado por una convergencia operativa más estrecha entre proteómica y genómica. La adquisición completada por Illumina de SomaLogic en enero de 2026 creó una plataforma de proteómica basada en secuenciación de nueva generación que puede medir hasta 11.000 proteínas utilizando secuenciación de aptámeros en la infraestructura estándar NovaSeq. Ese movimiento importa en el mercado de IA en proteómica porque superpone la medición proteómica en los flujos de trabajo de secuenciación existentes y puede mejorar la eficiencia de costos a altos volúmenes de muestras. También ofrece a los programas multiómicos una capa de instrumentos más unificada, lo que es atractivo para estudios poblacionales y grandes conjuntos de datos traslacionales. Los microarrays de proteínas, la cromatografía, la cristalografía de rayos X y la microfluídica continúan ocupando roles de nicho definidos, y la microfluídica está ganando más atención a medida que los flujos de trabajo de proteómica de formato más pequeño se acercan a los casos de uso en el punto de atención y con muestras limitadas.

Por Aplicación: El Descubrimiento de Fármacos Ancla los Ingresos, el Descubrimiento de Biomarcadores Lidera el Crecimiento

El descubrimiento y desarrollo de fármacos representó el 46,28% de los ingresos en 2025, lo que lo mantiene como el área de aplicación más grande en el mercado de IA en proteómica porque los usuarios farmacéuticos ya han integrado el análisis proteómico en la identificación de dianas, la optimización de candidatos y la validación de biomarcadores. El segmento se beneficia de una demanda de larga data de herramientas que puedan conectar los datos de expresión de proteínas con la comprensión de mecanismos y la priorización de candidatos. En el mercado de IA en proteómica, esto crea una base de ingresos estable porque los equipos de descubrimiento necesitan soporte analítico repetido en varias etapas en lugar de solo en un paso experimental. El diagnóstico clínico y la medicina de precisión y personalizada siguen siendo aplicaciones significativas, pero su ritmo es más constante porque la evidencia clínica, el progreso en el reembolso y la claridad regulatoria todavía dan forma al momento de la adopción. La proteómica agrícola y ambiental sigue siendo un contribuyente menor, aunque proporciona una útil vía de diversificación porque sus impulsores de demanda no están tan directamente vinculados a los ciclos de gasto farmacéutico.

Se proyecta que el mercado de IA en proteómica para el descubrimiento de biomarcadores se expanda a una CAGR del 15,16% hasta 2031, convirtiéndolo en la aplicación de más rápido crecimiento a medida que los grandes estudios de cohortes producen conjuntos de datos más ricos y listos para la IA. La ronda de financiación inicial de 10 millones USD de RyboDyn en marzo de 2026 también muestra que el capital de riesgo ve el descubrimiento de dianas y biomarcadores del proteoma oscuro como una oportunidad comercial distinta con su propio valor de propiedad intelectual. A medida que estos programas escalan, es probable que el mercado de IA en proteómica vea más demanda de software vinculada al refinamiento de paneles, la comparación de cohortes y la gobernanza de modelos en entornos de investigación y preclínicos.

Por Usuario Final: La Industria Farmacéutica Ancla el Gasto, la Academia Escala el Volumen de Plataformas

Las empresas farmacéuticas y de biotecnología representaron el 48,52% de los ingresos en 2025, lo que las mantiene como el grupo de mayor gasto en el mercado de IA en proteómica porque la proteómica ya está vinculada a los presupuestos de descubrimiento y desarrollo clínico en las grandes empresas globales. Su comportamiento de compra está moldeado por una tensión entre la consolidación de plataformas y la especialización en rendimiento, ya que muchas quieren menos proveedores pero aún buscan la mejor capacidad de IA para pasos de flujo de trabajo seleccionados. En el mercado de IA en proteómica, los proveedores que pueden demostrar un rendimiento validado dentro de un marco de calidad regulatoria tienen una ventaja porque los equipos en etapa clínica otorgan gran importancia a la documentación, la repetibilidad y la trazabilidad. El resultado es un grupo de compradores que sigue siendo grande y estable, pero también exigente, lo que eleva el listón para los nuevos participantes que quieren vender directamente en entornos de desarrollo en etapas avanzadas.

Se proyecta que los institutos académicos y de investigación crezcan a una CAGR del 14,28% de 2026 a 2031, lo que les otorga un papel desproporcionado en la expansión de la base instalada y la familiaridad con los flujos de trabajo en todo el mercado de IA en proteómica. Las organizaciones de investigación por contrato continúan desempeñando un papel duradero entre la academia y la industria farmacéutica, y es probable que sus ingresos por servicios relacionados con software crezcan más rápido que los ingresos vinculados al hardware a medida que el análisis se vuelve más central para la entrega de proyectos. Con el tiempo, el mercado de IA en proteómica se beneficia de esta combinación de usuarios finales porque el crecimiento académico amplía el uso de las plataformas mientras que la demanda farmacéutica continúa anclando contratos comerciales de mayor valor.

Análisis Geográfico

América del Norte representó el 50,14% de la participación del mercado de IA en proteómica en 2025, lo que la mantuvo como la principal contribuyente regional porque combina las principales sedes biofarmacéuticas, centros médicos académicos y ecosistemas de software de IA consolidados en un entorno operativo denso. La región también se beneficia de una dirección regulatoria más clara, porque la evolución de la guía de la FDA sobre Software como Dispositivo Médico ofrece a los usuarios farmacéuticos una ruta más estructurada para integrar los resultados del software en los flujos de trabajo de desarrollo regulado. Europa se mantuvo como la segunda región más grande porque la financiación de Horizonte Europa, una densa base farmacéutica y el interés impulsado por el RGPD en implementaciones en las instalaciones y federadas continúan respaldando los patrones de demanda locales.

Se proyecta que Asia-Pacífico crezca a una CAGR del 16,34% de 2026 a 2031, lo que la convierte en el bloque regional de más rápido crecimiento en el mercado de IA en proteómica porque la biobancación gubernamental, la inversión doméstica en IA y la expansión de la investigación por contrato avanzan en paralelo. El patrón de crecimiento de la región difiere del de América del Norte porque depende de manera más visible de iniciativas nacionales coordinadas y programas de construcción de infraestructura. El Centro Nacional de Supercomputación de China en Tianjin lanzó la plataforma de IA GalaxyVS en mayo de 2026, utilizando el marco de aprendizaje profundo DrugCLIP de la Universidad de Tsinghua para permitir el cribado virtual de 100 mil millones de compuestos sintetizables en apoyo de canalizaciones de validación de dianas más rápidas. La colaboración PRECISE-SG100K de Singapur también es importante porque está construyendo un conjunto de referencia del proteoma plasmático grande y étnicamente diverso que puede mejorar la relevancia de los modelos de biomarcadores para las poblaciones asiáticas. A medida que el mercado de IA en proteómica se expande en Asia-Pacífico, es probable que los compradores otorguen cada vez más importancia al control local de datos, las opciones de implementación regional y las asociaciones escalables con organizaciones de investigación por contrato y redes académicas.

Oriente Medio y África sigue siendo una parte en etapa temprana del mercado de IA en proteómica, pero las inversiones soberanas en salud vinculadas a programas de medicina de precisión están creando una base inicial para la infraestructura de proteómica y la demanda de análisis. América del Sur todavía está limitada por los altos costos de importación de instrumentos y el escaso talento doméstico en proteómica, aunque los grupos universitarios en Brasil y Argentina continúan apoyando investigaciones activas vinculadas a programas de biomarcadores oncológicos. Ambas regiones están creciendo desde una base baja en el mercado de IA en proteómica, y su progreso depende más fuertemente de modelos de entrega nativos en la nube que puedan reducir las necesidades de capital inicial. Este patrón sugiere que la familiaridad con las plataformas y el desarrollo de habilidades pueden llegar antes que la construcción de laboratorios a gran escala, lo que es similar a cómo otros flujos de trabajo avanzados de ciencias de la vida se extendieron a estas regiones durante ciclos de adopción anteriores.

Panorama Competitivo

El mercado de IA en proteómica está moderadamente concentrado en la capa de plataformas e instrumentos, pero sigue siendo más fragmentado en el nivel de análisis y software donde los nuevos participantes continúan surgiendo. Las adquisiciones de MSAID y Proteinaceous por parte de Thermo Fisher Scientific en 2026 muestran cómo los grandes proveedores están comprando capacidades especializadas en lugar de depender únicamente del desarrollo interno de software para la interpretación liderada por IA y la caracterización de proteínas de arriba hacia abajo. La integración de SomaLogic por parte de Illumina introdujo una opción de proteómica nativa de secuenciación de nueva generación a gran escala, lo que cambia la base de la competencia al obligar a los titulares de espectrometría de masas a enfatizar la profundidad proteómica, la resolución biológica y la flexibilidad del flujo de trabajo. El ProteoScape v2026b de Bruker, con un modelo de puntuación mejorado por IA entrenado en más de 7 millones de espectros MS/MS, también muestra que los pesos de modelos propietarios se están convirtiendo en un activo de propiedad intelectual junto con los instrumentos y la química de ensayo. En el mercado de IA en proteómica, esto ha elevado el valor estratégico de la propiedad del software porque el rendimiento del modelo, la calidad de los datos de entrenamiento y la interoperabilidad del flujo de trabajo ahora dan forma a la diferenciación comercial casi tanto como el diseño de instrumentos.

Las oportunidades de espacio en blanco en el mercado de IA en proteómica siguen concentradas donde la proteómica espacial, la IA multimodal y la infraestructura de datos federada se superponen, porque ningún proveedor único cubre completamente ese espacio operativo combinado hoy en día. Los esfuerzos de modelos de fundación abiertos como KRONOS también sugieren que continuarán desarrollándose enfoques analíticos más agnósticos a la plataforma, especialmente para conjuntos de datos ricos en imágenes y con resolución espacial. Los proveedores que puedan demostrar la generalización de modelos entre plataformas y respaldar la documentación de calidad para el cumplimiento normativo están mejor posicionados para ganar presupuestos empresariales a medida que más programas avanzan hacia casos de uso regulados. El patrón de adquisiciones a lo largo de 2025 y 2026 indica que los grandes titulares reconocen una desventaja de velocidad en la innovación de software y están utilizando el despliegue de capital para cerrar esa brecha más rápidamente.

La fragmentación regional se está convirtiendo en un factor competitivo más importante en el mercado de IA en proteómica porque las normas de datos soberanos y las diferentes expectativas de cumplimiento están dando forma a dónde se pueden entrenar, implementar y actualizar los modelos. Los compradores comparan cada vez más a los proveedores en función de la flexibilidad de implementación, la compatibilidad con la infraestructura local y la capacidad de documentar el rendimiento en entornos de instrumentos mixtos. Eso aleja la competencia de una simple división hardware-versus-software y la orienta hacia una responsabilidad más amplia del flujo de trabajo en la generación de datos, la interpretación y la elaboración de informes. Como resultado, es probable que el mercado de IA en proteómica siga siendo mixto en estructura, con un puñado de líderes integrados sólidos en la cima y un amplio campo de proveedores de análisis especializados que continúan compitiendo por debajo de ellos.

Líderes de la Industria de IA en Proteómica

Thermo Fisher Scientific Inc.

Danaher Corporation

Agilent Technologies, Inc.

Bruker Corporation

Waters Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: OpenProtein.AI fue seleccionada como ejecutora del programa de Firmas de Energía Dinámica Óptima en Red (NODES, por sus siglas en inglés) de DARPA, con la tarea de desarrollar modelos de IA de nueva generación que predigan la función de las proteínas a través de la dinámica estructural; el programa comenzó en marzo de 2026.

- Abril 2026: 10x Science cerró una ronda inicial de 4,8 millones USD liderada por Initialized Capital e Y Combinator (lote W26) para construir una plataforma nativa de IA para la caracterización automatizada de proteínas, dirigida al análisis de datos de espectrometría de masas con resolución de proteoformas para desarrolladores de fármacos biológicos.

- Marzo 2026: RyboDyn cerró una ronda de financiación inicial de 10 millones USD para avanzar en el descubrimiento impulsado por IA de dianas proteicas ocultas contra el cáncer en el proteoma oscuro, operando dentro del consorcio AI TuneLabs de Lilly y el Programa Inception de NVIDIA, con una colaboración estratégica declarada con el Centro de Cáncer Moffitt.

- Marzo 2026: OpenProtein.AI amplió su asociación estratégica con Boehringer Ingelheim para co-desarrollar flujos de trabajo de descubrimiento y optimización de anticuerpos, basándose en una implementación exitosa en 2025 e integrando modelos de fundación de IA directamente en el proceso de desarrollo terapéutico de extremo a extremo de Boehringer Ingelheim.

Alcance del Informe Global del Mercado de IA en Proteómica

Según el alcance del informe, el mercado de IA en proteómica es la aplicación de inteligencia artificial a la ciencia de las proteínas, utilizando el aprendizaje automático y el aprendizaje profundo para acelerar la predicción de estructuras, el descubrimiento de biomarcadores y el diseño de fármacos mediante el análisis de conjuntos de datos proteómicos complejos. Mejora la precisión, la eficiencia y la innovación en la investigación y la atención sanitaria.

El mercado de IA en proteómica está segmentado en componente, tecnología, aplicación, usuario final y geografía. Por componente, el mercado está segmentado en software y servicios. Por tecnología, el mercado está segmentado en espectrometría de masas, microarrays de proteínas, cromatografía, secuenciación de nueva generación, cristalografía de rayos X, microfluídica y otras tecnologías. Por aplicación, el mercado está segmentado en descubrimiento de biomarcadores, descubrimiento y desarrollo de fármacos, diagnóstico clínico, medicina de precisión y personalizada, proteómica agrícola y ambiental, y otras aplicaciones. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, institutos académicos y de investigación, organizaciones de investigación por contrato y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Software |

| Servicios |

| Espectrometría de Masas |

| Microarrays de Proteínas |

| Cromatografía |

| Secuenciación de Nueva Generación |

| Cristalografía de Rayos X |

| Microfluídica |

| Otras Tecnologías |

| Descubrimiento de Biomarcadores |

| Descubrimiento y Desarrollo de Fármacos |

| Diagnóstico Clínico |

| Medicina de Precisión y Personalizada |

| Proteómica Agrícola y Ambiental |

| Otras Aplicaciones |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación por Contrato |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Por Tecnología | Espectrometría de Masas | |

| Microarrays de Proteínas | ||

| Cromatografía | ||

| Secuenciación de Nueva Generación | ||

| Cristalografía de Rayos X | ||

| Microfluídica | ||

| Otras Tecnologías | ||

| Por Aplicación | Descubrimiento de Biomarcadores | |

| Descubrimiento y Desarrollo de Fármacos | ||

| Diagnóstico Clínico | ||

| Medicina de Precisión y Personalizada | ||

| Proteómica Agrícola y Ambiental | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Organizaciones de Investigación por Contrato | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de IA en proteómica para 2031?

Se prevé que el mercado de IA en proteómica alcance los 12,51 mil millones USD en 2031, aumentando desde 5,98 mil millones USD en 2025 a 6,72 mil millones USD en 2026 a una CAGR del 13,22% durante 2026-2031.

¿Qué componente genera más ingresos en la proteómica impulsada por IA?

El software lideró la combinación de ingresos con el 60,37% en 2025, lo que muestra que la interpretación, la integración de flujos de trabajo y el análisis son más centrales que los instrumentos por sí solos.

¿Por qué el descubrimiento de biomarcadores se está expandiendo más rápido que otras aplicaciones de IA en proteómica?

Se proyecta que el descubrimiento de biomarcadores crezca a una CAGR del 15,16% porque los grandes estudios de cohortes y los modelos de IA adaptativos están mejorando la velocidad y la profundidad del trabajo con biomarcadores clínicos y traslacionales.

¿Qué región está creciendo más rápido en la adopción de IA en proteómica?

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 16,34% hasta 2031, respaldada por la biobancación, los programas domésticos de IA y la expansión de la capacidad de las organizaciones de investigación por contrato.

Última actualización de la página el: