Tamaño y Participación del Mercado de IA en el Descubrimiento de Biomarcadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

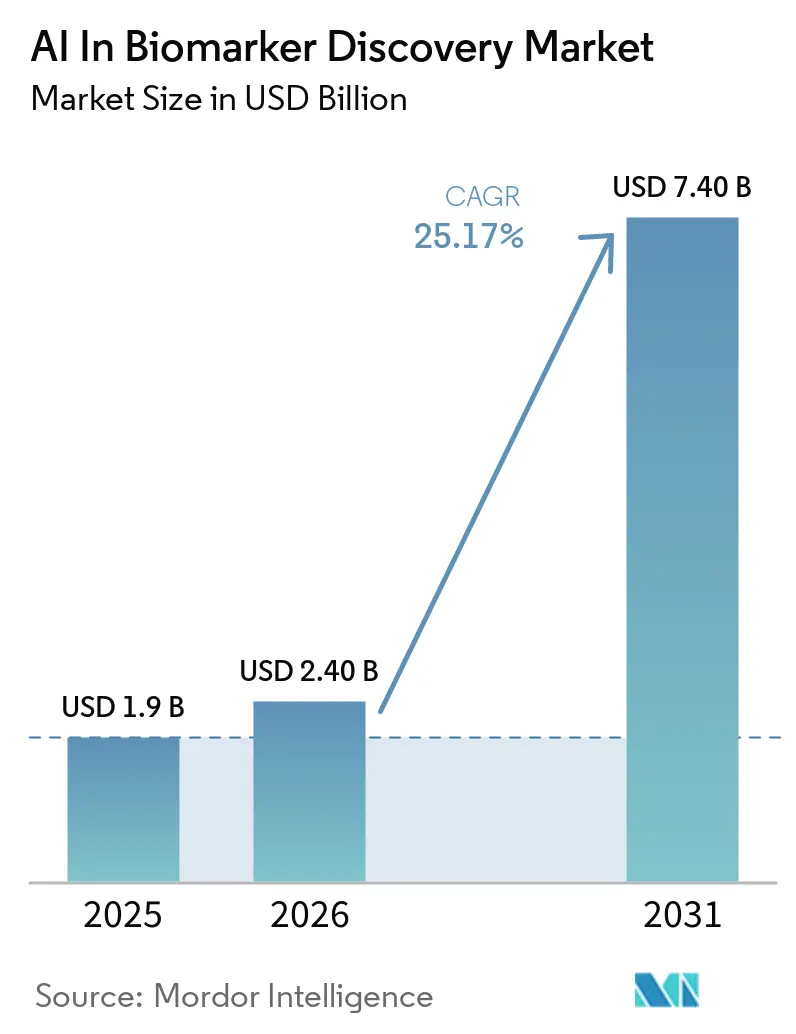

| Tamaño del Mercado (2026) | 2.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.17% CAGR |

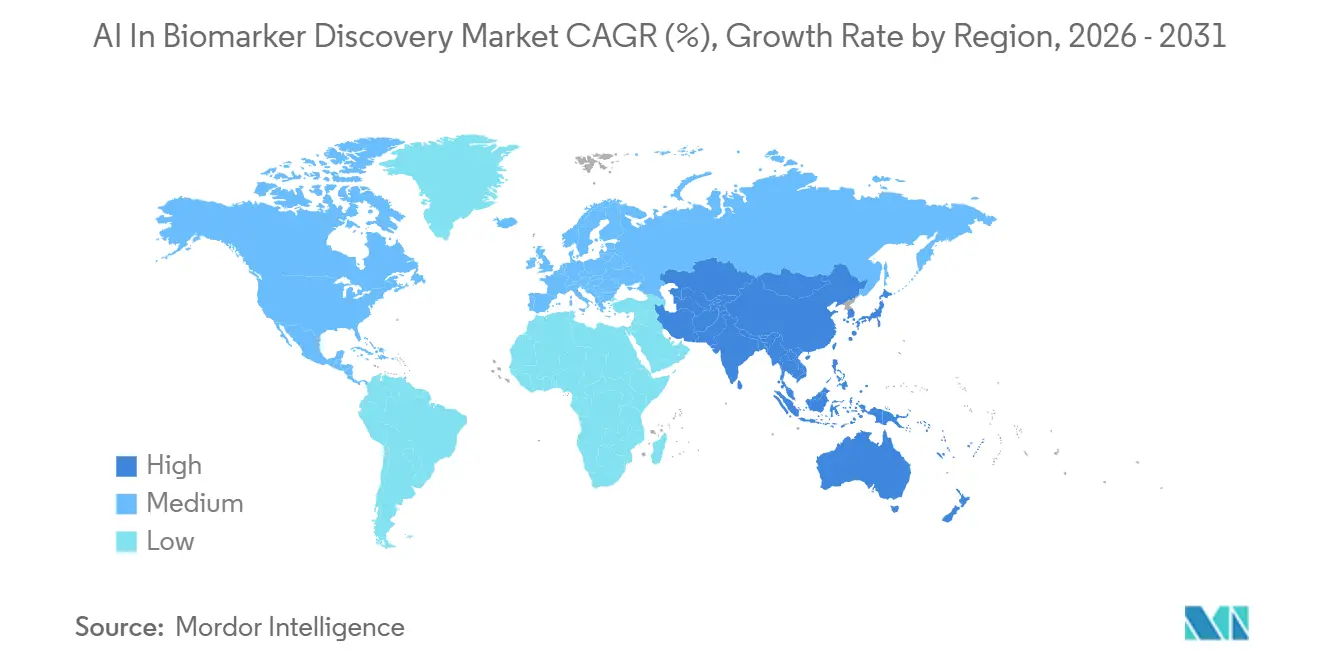

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

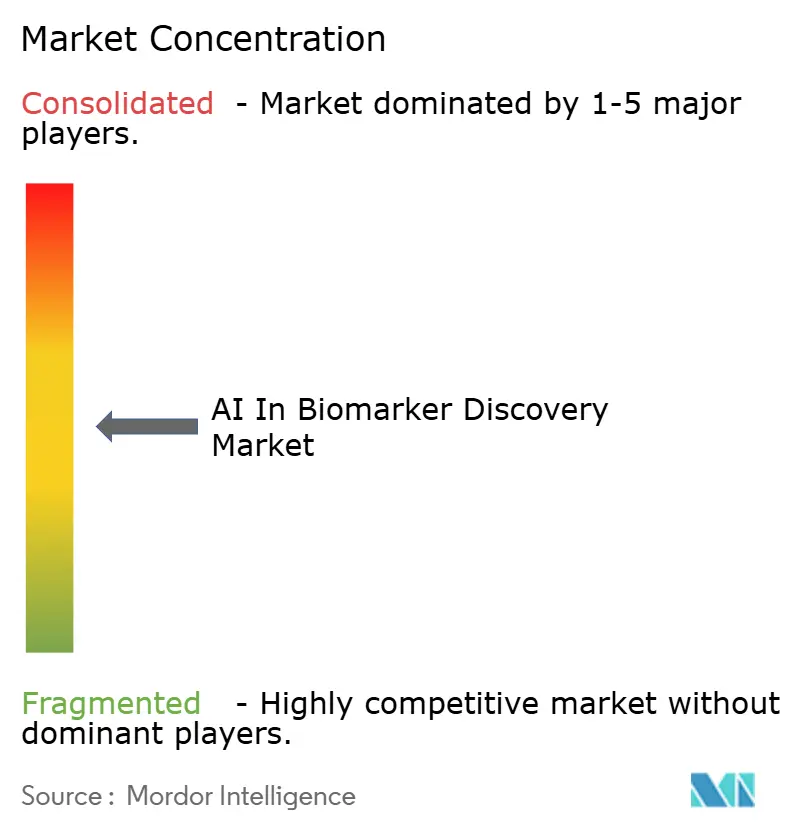

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en el Descubrimiento de Biomarcadores por Mordor Intelligence

Se espera que el tamaño del Mercado de IA en el Descubrimiento de Biomarcadores crezca de USD 1,9 mil millones en 2025 a USD 2,40 mil millones en 2026 y se prevé que alcance USD 7,40 mil millones en 2031 a una CAGR del 25,17% durante 2026-2031.

La demanda se acelera a medida que los reguladores publican vías más claras para IA/ML, los patrocinadores biofarmacéuticos incorporan puntos finales computacionales en protocolos de fase temprana y los modelos de base entrenados con datos multimodales igualan la precisión de los especialistas. La oncología domina el gasto, pero los trastornos raros y genéticos están escalando más rápido porque la generación de datos sintéticos y los registros federados alcanzaron madurez productiva a finales de 2024. Las reglas de reembolso más claras para los diagnósticos complementarios habilitados por IA, la economía de nube de pago por muestra y las iniciativas de medicina de precisión a nivel nacional están ampliando la adopción por parte de los usuarios finales de IA en el mercado de descubrimiento de biomarcadores.

Conclusiones Clave del Informe

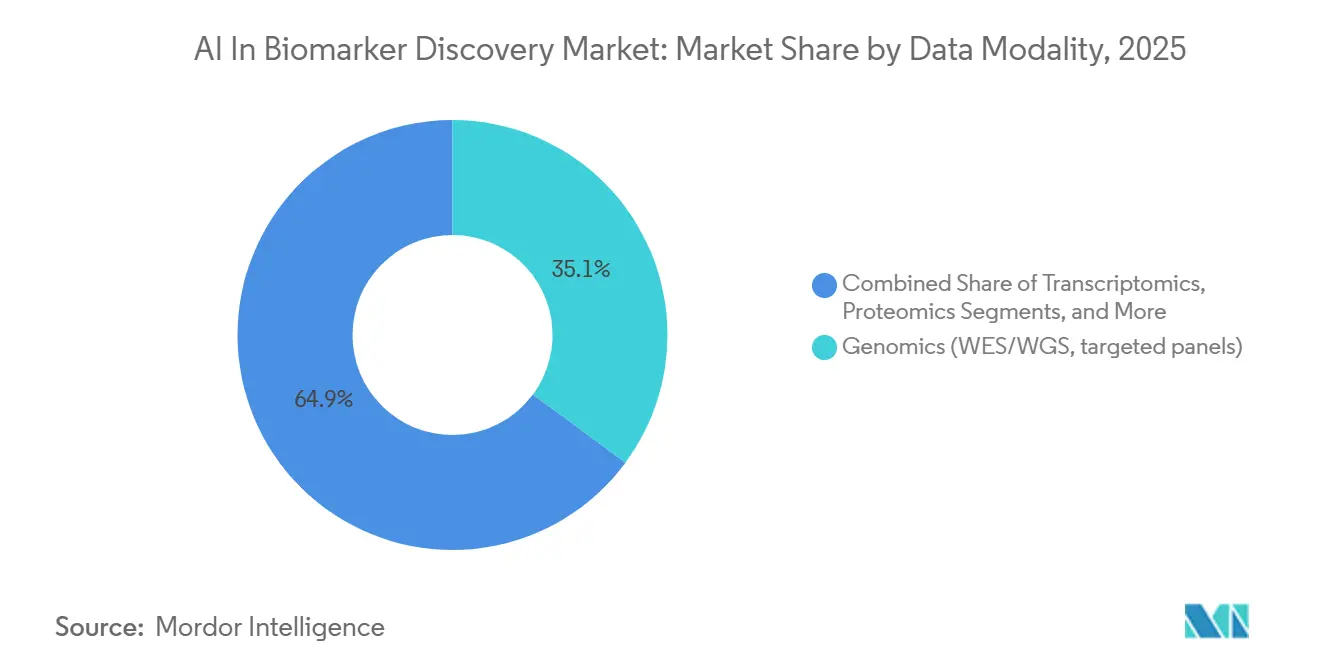

- Por modalidad de datos, la genómica representó el 35,12% del tamaño del mercado de IA en el descubrimiento de biomarcadores en 2025 y la transcriptómica se está expandiendo a una CAGR del 28,16% hasta 2031.

- Por área de enfermedad, la oncología lideró con el 43,18% de la participación del mercado de IA en el descubrimiento de biomarcadores en 2025.

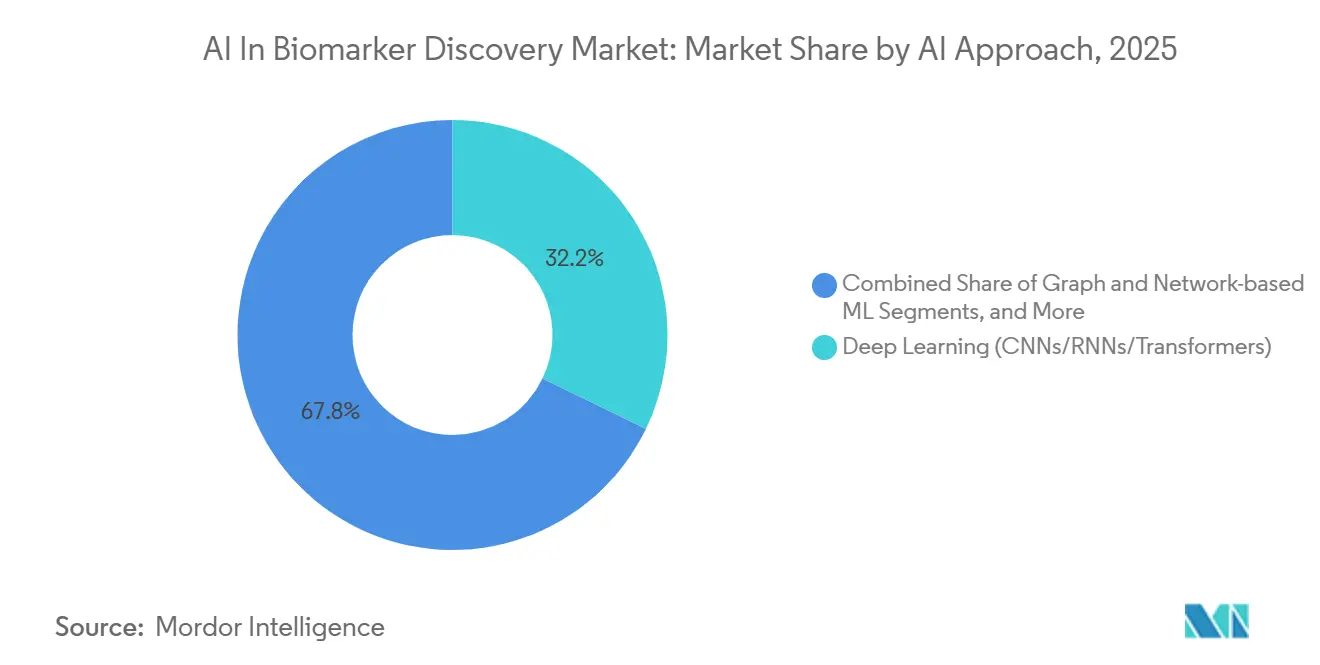

- Por enfoque de IA, el aprendizaje profundo (CNN/RNN/Transformers) mantuvo el 32,18% de los ingresos de 2025, mientras que los modelos de base (patología, radiología, ómica) avanzan a una CAGR del 28,43% hasta 2031.

- Por tipo de biomarcador, las pruebas pronósticas mantuvieron el 37,16% de los ingresos de 2025, mientras que los ensayos predictivos avanzan a una CAGR del 28,11% hasta 2031.

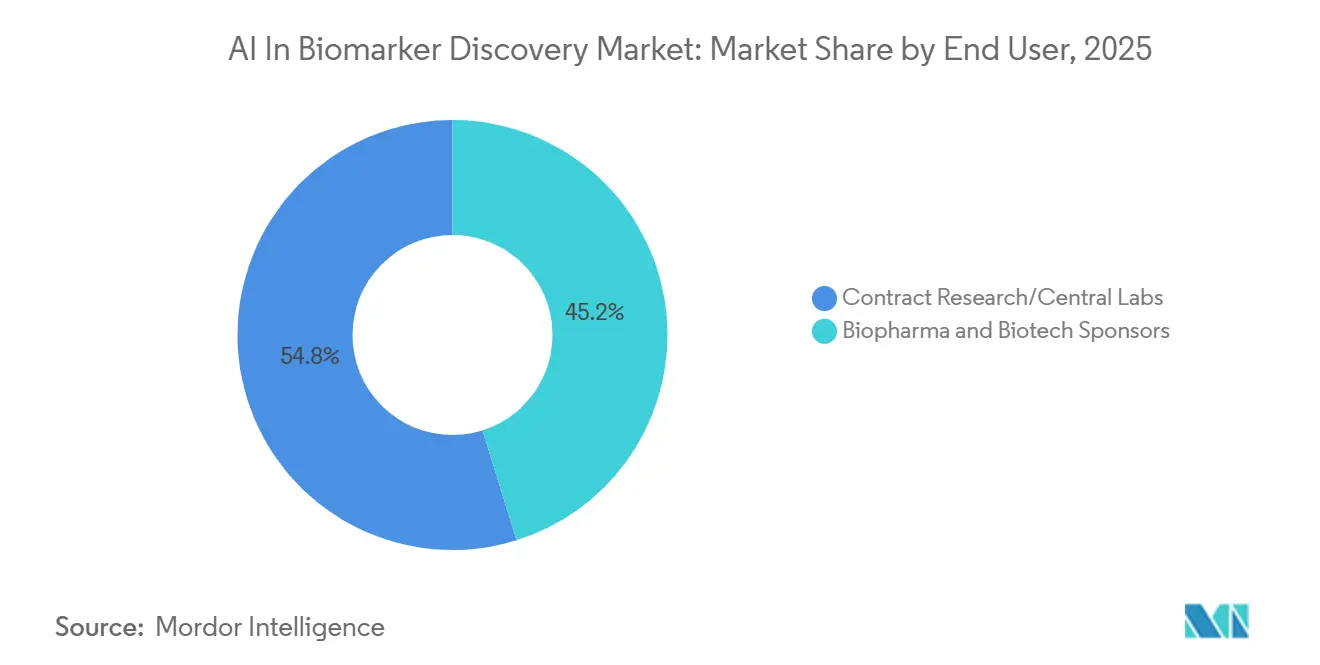

- Por usuario final, los patrocinadores biofarmacéuticos y de biotecnología mantuvieron el 45,17% de los ingresos de 2025, mientras que los desarrolladores de diagnósticos y diagnósticos complementarios avanzan a una CAGR del 29,37% hasta 2031.

- Por modelo de implementación/acceso, la nube/SaaS mantuvo el 53,19% de los ingresos de 2025, mientras que las implementaciones federadas/en el borde avanzan a una CAGR del 31,65% hasta 2031.

- Por geografía, América del Norte mantuvo el 43,16% de los ingresos de 2025, mientras que Asia-Pacífico avanza a una CAGR del 30,08% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en el Descubrimiento de Biomarcadores

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Demanda de medicina de precisión liderada por oncología | +4.5% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Expansión de conjuntos de datos multi-ómica y patología digital | +3.8% | Global, más rápido en Asia-Pacífico | Largo plazo (≥4 años) |

| Vientos regulatorios favorables (Programa de Calificación de Biomarcadores de la FDA, orientación sobre IA/ML para software como dispositivo médico) | +3.2% | América del Norte, UE | Corto plazo (≤2 años) |

| Análisis nativos de nube/SaaS y cómputo escalable | +2.9% | Global | Mediano plazo (2-4 años) |

| Aprendizaje federado que desbloquea el descubrimiento entre instituciones | +2.6% | UE, APAC | Largo plazo (≥4 años) |

| Modelos de base multimodales que vinculan ómica–imágenes–clínica | +4.1% | América del Norte, UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Medicina de Precisión Liderada por Oncología

Las prácticas clínicas están adoptando cada vez más la subtipificación molecular impulsada por IA en lugar de la histopatología tradicional. En 2025, la FDA aprobó 17 pruebas de biomarcadores de IA en oncología, frente a 9 en 2024. De estas, 12 se centraron en respuestas a inmunoterapia, mientras que 5 se dirigieron a la enfermedad residual mínima.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Dispositivos Médicos Habilitados por Inteligencia Artificial y Aprendizaje Automático (IA/ML)," FDA.gov La imagen de portaobjetos completo combinada con la transcriptómica espacial ahora logra un valor predictivo positivo del 82% para predecir la eficacia de los inhibidores de puntos de control, una mejora de 14 puntos sobre la tinción tradicional de PD-L1. Los paneles de biopsia líquida, con una sensibilidad de 1 ppm en la detección de ADN tumoral circulante, están creciendo a una tasa anual del 31%, impulsados por su capacidad para reemplazar las biopsias invasivas. Además, los paneles multi-ómicos han reducido significativamente los plazos de descubrimiento de 36 meses a menos de un año, mejorando la protección de la vida de las patentes de medicamentos.

Expansión de Conjuntos de Datos Multi-Ómica y Patología Digital

Los escáneres de alta resolución ahora archivan imágenes de gigapíxeles a un costo efectivo, lo que permite a los hospitales utilizar sus bibliotecas de portaobjetos archivados. La secuenciación de ARN de célula única ha avanzado para procesar 1 millón de células por ejecución, mientras que las plataformas espaciales mapean 5.000 genes por célula, descubriendo nichos localizados que la perfilación masiva a menudo pasa por alto. Las iniciativas a gran escala, como las del Reino Unido y China, proyectan agregar 1,5 millones de genomas en esta década, fortaleciendo la capacidad de detectar asociaciones de variantes raras. Los ensayos de proteoma plasmático, capaces de cuantificar 7.000 proteínas a partir de volúmenes mínimos de muestra, están reduciendo la brecha funcional entre la transcriptómica y la proteómica.

Vientos Regulatorios Favorables (Programa de Calificación de Biomarcadores de la FDA; Orientación Evolutiva sobre IA/ML para Software como Dispositivo Médico)

En 2025, el Programa de Calificación de Biomarcadores de la FDA aprobó cuatro biomarcadores derivados de IA, validando las características radiómicas aprendidas por máquina como puntos finales creíbles. La nueva orientación regulatoria introducida en enero de 2025 permite a los patrocinadores preespecificar los desencadenantes para las actualizaciones del modelo, reduciendo los retrasos regulatorios de nueve meses a 30 días.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Programa de Calificación de Biomarcadores," FDA.gov En Europa, las próximas exenciones para el software de apoyo a la toma de decisiones se espera que aceleren los plazos del Reglamento sobre Diagnóstico In Vitro. Japón también ha alineado su marco de Plan de Control de Cambios Predeterminados con el de los Estados Unidos a partir de marzo de 2025. El programa piloto ISTAND está permitiendo el uso de pacientes sintéticos en estudios de enfermedades raras, siempre que se cumplan umbrales específicos de equilibrio de covariables.

Análisis Nativos de Nube/SaaS y Cómputo Escalable

Las soluciones de cómputo elástico están eliminando los gastos de capital asociados con los clústeres de GPU en las instalaciones. Las plataformas basadas en la nube ahora alinean genomas completos a costos significativamente reducidos y velocidades más rápidas en comparación con los precios tradicionales de los laboratorios centrales. Los modelos avanzados de IA permiten a las empresas ajustar soluciones sin comprometer la privacidad de los datos. Las tecnologías de cómputo confidencial garantizan el cumplimiento de las regulaciones de protección de datos mediante el cifrado de los datos durante su uso. Las implementaciones en el borde están mejorando la eficiencia operativa, entregando inferencias en menos de 200 milisegundos para la orientación quirúrgica mediante el almacenamiento en caché local de modelos y la sincronización de actualizaciones de forma nocturna.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Silos de datos, privacidad y límites de transferencia transfronteriza | −1.8% | UE, APAC | Mediano plazo (2-4 años) |

| Carga de validación analítica/clínica bajo el Reglamento sobre Diagnóstico In Vitro y reformas de pruebas desarrolladas en laboratorio | −2.1% | UE, América del Norte | Corto plazo (≤2 años) |

| Efectos de lote y deriva de ensayos que causan no estacionariedad del modelo | −1.6% | Global | Largo plazo (≥4 años) |

| Explicabilidad y control de cambios del ciclo de vida para biomarcadores de IA | −1.4% | América del Norte, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Silos de Datos, Privacidad y Límites de Transferencia Transfronteriza de Datos

La agrupación de datos multinacional sigue siendo incierta debido a regulaciones como el RGPD, la PIPL y el frágil Marco de Privacidad de Datos UE-EE. UU. Los hospitales tratan cada vez más los archivos de ómica como activos competitivos, mientras que los estudios de reidentificación indican que el 83% de los genomas "anonimizados" pueden ser rastreados, lo que lleva a condiciones más estrictas para el uso de datos. En el mercado de descubrimiento de biomarcadores, donde las implementaciones dependen de extensos conjuntos de datos de entrenamiento, el ruido de privacidad diferencial puede reducir el AUROC hasta en siete puntos en niveles de épsilon estrictos. Esto crea una compensación entre el cumplimiento y la utilidad, lo que ralentiza los avances de la IA en el sector.

Carga de Validación Analítica/Clínica bajo el Reglamento sobre Diagnóstico In Vitro y Reformas de Pruebas Desarrolladas en Laboratorio

Las pruebas de biomarcadores de IA, reclasificadas en categorías de mayor riesgo, ahora requieren estudios de rendimiento que involucren entre 200 y 500 sujetos. Combinados con las tarifas de los organismos notificados que oscilan entre USD 0,5 y 2 millones, estos costos representan desafíos significativos para muchas empresas emergentes. En los Estados Unidos, los desafíos judiciales a la supervisión propuesta de las pruebas desarrolladas en laboratorio retrasaron el lanzamiento de nuevas pruebas durante 18 meses, lo que resultó en un retraso que actualmente está siendo abordado por la FDA. Además, las matrices de validez analítica, que incluyen hasta 100 combinaciones de ensayos, añaden 12 meses adicionales a los plazos de desarrollo para garantizar la consistencia entre plataformas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Datos: La Genómica Ancla, la Transcriptómica Acelera

En 2025, la Genómica representó el 35,12% de los ingresos, consolidando su papel fundamental en la oncología de precisión. Mientras tanto, la Transcriptómica, impulsada por métodos de célula única y espaciales, avanza con una CAGR del 28,16%. A medida que los costos por célula disminuyen por debajo de USD 0,10, se espera que la Transcriptómica cierre la brecha con la Genómica. La integración de estas dos modalidades está descubriendo señales causales que anteriormente se pasaban por alto, impulsando el crecimiento de la IA en el mercado de descubrimiento de biomarcadores, particularmente para las plataformas multi-ómicas.

El Virchow2 de Paige demostró que los archivos de portaobjetos sin etiquetar pueden utilizarse para desarrollar modelos para cánceres raros. Esto indica que las imágenes de patología podrían desempeñar un papel significativo en la provisión de etiquetas débiles para futuros flujos de trabajo multimodales. Sin embargo, menos del 5% de los pacientes con cáncer tienen actualmente perfiles genómicos, transcriptómicos, proteómicos y metabolómicos completamente coincidentes, lo que limita el entrenamiento integral de modelos de base.

Por Área de Enfermedad: La Oncología Domina, las Enfermedades Raras Surgen

La oncología representó el 43,18% del gasto de 2025, lo que refleja el énfasis en las aprobaciones de terapias guiadas por biomarcadores y la complejidad de la heterogeneidad tumoral. Los trastornos raros están experimentando un fuerte crecimiento con una CAGR del 29,61%, impulsados por patrocinadores que adoptan cada vez más cohortes sintéticas y registros federados para abordar los desafíos de las pequeñas poblaciones de pacientes. Estas estrategias maduraron a finales de 2024 y ahora se están escalando en el mercado de IA en el descubrimiento de biomarcadores.

Las aplicaciones de inmunología se están beneficiando de las técnicas de secuenciación de ARN de célula única que perfilan eficazmente los clonotipos de células T. En contraste, los proyectos cardiometabólicos siguen siendo subdesarrollados debido a que los procesos de reembolso se retrasan respecto a la oncología aproximadamente dos años. Sin embargo, con los motores de riesgo poligénico impulsados por IA que logran un AUROC de 0,75 para predicciones cardiovasculares a 10 años, este segmento está posicionado para un crecimiento significativo una vez que se introduzcan los códigos de pago.

Por Enfoque de IA: El Aprendizaje Profundo Lidera, los Modelos de Base Ganan Terreno

El aprendizaje profundo mantuvo una participación de mercado del 32,18% en 2025, con redes convolucionales y de transformadores que automatizan la extracción de características en datos de imagen, secuencia y series temporales. Los modelos de base están creciendo a una CAGR del 28,43%, logrando precisión de referencia con significativamente menos etiquetas, lo cual es crítico en escenarios donde los costos de anotación por expertos son altos, alcanzando hasta USD 100 por muestra.

Los modelos de aprendizaje automático clásico siguen siendo relevantes en las presentaciones regulatorias debido a sus límites de decisión transparentes, que se alinean con los requisitos de explicabilidad. El preentrenamiento autosupervisado combinado con el aprendizaje contrastivo está reduciendo las cargas de anotación y permitiendo una participación más amplia de clínicas de tamaño mediano en el mercado de descubrimiento de biomarcadores impulsado por IA.

Por Tipo de Biomarcador: Los Pronósticos Lideran, los Predictivos Crecen Más Rápido

Los marcadores pronósticos representaron el 37,16% de los ingresos de 2025, ya que los pagadores utilizan la estratificación del riesgo para reducir el sobretratamiento. Los biomarcadores predictivos, directamente vinculados a las respuestas a los medicamentos, están creciendo a una CAGR del 28,11% y se espera que gradualmente reduzcan la brecha con los marcadores pronósticos a medida que más terapias se alineen con los diagnósticos complementarios validados. Los biomarcadores de seguridad, aunque de nicho, siguen siendo críticos ya que los modelos de IA predicen la toxicidad y permiten intervenciones oportunas que reducen las tasas de hospitalización.

Por Usuario Final: La Biofarmacéutica Lidera, los Desarrolladores de Diagnósticos Aceleran

Los patrocinadores biofarmacéuticos y de biotecnología representaron el 45,17% del gasto total, impulsados por la capacidad de los biomarcadores de IA para reducir el tamaño de los ensayos hasta en un 50%, ahorrando aproximadamente USD 80 millones en un protocolo típico de Fase III. Los desarrolladores de diagnósticos son el segmento de más rápido crecimiento, con una CAGR del 29,37%, tras la orientación regulatoria de enero de 2025 que permite actualizaciones de algoritmos bajo planes predeterminados sin requerir nuevas presentaciones 510(k). Esta claridad regulatoria marca un hito significativo para el mercado de IA en el descubrimiento de biomarcadores. Las organizaciones de investigación por contrato están aprovechando la IA en patología para estandarizar la puntuación entre sitios, mejorando la concordancia entre lectores del 78% al 94%.

Por Modelo de Implementación: La Nube Domina, las Arquitecturas Federadas Crecen

Las implementaciones en nube y SaaS representaron el 53,19% de los ingresos de 2025, impulsadas por los precios por muestra y las GPU elásticas que mejoran la accesibilidad. Los enfoques federados y en el borde están creciendo a una CAGR del 31,65%, respaldados por regulaciones en las regiones de la UE y APAC que restringen las exportaciones de datos sin procesar. La agregación de gradientes cifrados garantiza la soberanía de los datos al tiempo que permite un entrenamiento eficiente del modelo. Las configuraciones híbridas preprocesan los datos localmente antes de pasar a la nube para el entrenamiento intensivo, pero la latencia de ida y vuelta de 50 a 200 milisegundos limita su uso en aplicaciones intraoperatorias en tiempo real.

Análisis Geográfico

En 2025, América del Norte representó el 43,16% de los ingresos, impulsada por la expansión de la cohorte "All of Us" de los Institutos Nacionales de Salud y la cobertura de Medicare para las pruebas de detección temprana de múltiples cánceres. Un fuerte flujo de capital de riesgo y la vía acelerada de Plan de Control de Cambios Predeterminados de la FDA permiten a las empresas emergentes mantener una ventaja competitiva, reforzando el liderazgo de la región en el mercado de descubrimiento de biomarcadores impulsado por IA.

Asia-Pacífico, respaldada por inversiones significativas como la Iniciativa de Medicina de Precisión de China de USD 9,2 mil millones y el auge de las empresas de diagnóstico centradas en IA en India, se proyecta que crezca a una sólida CAGR del 30,08% hasta 2031. La implementación de leyes de soberanía de datos está acelerando la adopción del aprendizaje automático que preserva la privacidad y la computación federada, impulsando la innovación en el desarrollo de productos. Además, la alineación de Japón con las directrices de la FDA para 2025 simplifica las estrategias de presentación dual para los desarrolladores globales.

Europa está experimentando un crecimiento constante, aunque los estrictos requisitos de evidencia del Reglamento sobre Diagnóstico In Vitro plantean desafíos. Mientras tanto, los proyectos de genómica en el Consejo de Cooperación del Golfo y las iniciativas de detección de tuberculosis basadas en IA en Brasil destacan cómo los mercados emergentes están adoptando rápidamente la IA en aplicaciones de biomarcadores. Si bien estas regiones actualmente contribuyen con menos del 15% de los ingresos totales, representan oportunidades de alto crecimiento a medida que avanza el desarrollo de infraestructura.

Panorama Competitivo

Los cinco principales proveedores, incluidos Tempus, Guardant Health, Foundation Medicine, SOPHiA GENETICS y PathAI, tienen colectivamente una participación de mercado del 38%. Su ventaja competitiva está impulsada por asociaciones de datos exclusivas que proporcionan acceso a cohortes de más de 10.000 pacientes, plataformas que demuestran validez analítica entre ensayos y propiedad intelectual que cumple con los requisitos de controles especiales de la FDA.

Tempus ha integrado verticalmente sus operaciones mediante la adquisición de Ambry Genetics para establecer capacidades de secuenciación internas. El consorcio MELLODDY ha demostrado la efectividad de los datos de química federados, logrando un aumento del 15% en los compuestos candidatos identificados en comparación con los miembros individuales. Los proveedores de modelos de base están empleando una estrategia dual al licenciar codificadores por USD 0,5–2 millones por indicación mientras también lanzan pruebas de marca propia para lograr mayores márgenes por muestra.

El arbitraje regulatorio es evidente a medida que las empresas obtienen aprobaciones más rápidas en regiones como Israel o Singapur y luego aprovechan los acuerdos de reconocimiento mutuo para ingresar a los mercados de América del Norte y Europa. Las oportunidades permanecen en los segmentos cardiometabólico y neurodegenerativo, donde los retrasos en los códigos de pago contribuyen a una fragmentación moderada en el mercado de descubrimiento de biomarcadores impulsado por IA.

Líderes de la Industria de IA en el Descubrimiento de Biomarcadores

Tempus AI, Inc.

Owkin Inc.

PathAI Inc.

Recursion

ArteraAI

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Imagene AI y Daiichi Sankyo iniciaron una asociación de biomarcadores de oncología de precisión.

- Enero de 2026: Debiopharm implementó Genialis Expressions para acelerar el análisis multi-ómico.

- Enero de 2026: Recursion recaudó USD 200 millones en la Serie F y amplió su modelo de base BioHive-2 a 10 millones de perturbaciones proteómicas.

- Noviembre de 2025: Tempus lanzó un servicio de enfermedad residual mínima impulsado por IA y firmó acuerdos con ocho centros designados por el Instituto Nacional del Cáncer.

Alcance del Informe Global del Mercado de IA en el Descubrimiento de Biomarcadores

Según el alcance del informe, la IA en el Descubrimiento de Biomarcadores se refiere al uso de la inteligencia artificial, específicamente el aprendizaje automático y el aprendizaje profundo, para identificar, validar y analizar indicadores biológicos (biomarcadores) a partir de conjuntos de datos vastos, complejos y de alta dimensionalidad. Transforma la identificación de biomarcadores al ir más allá del análisis de marcador único para encontrar patrones complejos y multimodales que indican la presencia, progresión o respuesta terapéutica de enfermedades.

El mercado de IA en el descubrimiento de biomarcadores está segmentado por modalidad de datos, área de enfermedad, enfoque de IA, tipo de biomarcador, usuario final y modelo de implementación/acceso. Por modalidad de datos, el mercado incluye genómica, transcriptómica (masiva, de célula única), proteómica, metabolómica/lipidómica, epigenómica y otros. Por área de enfermedad, el mercado está segmentado en oncología, inmunología/inflamación, cardiometabólico, neurología/neurodegeneración, enfermedades infecciosas, trastornos raros/genéticos y otros. Por enfoque de IA, el mercado está categorizado en aprendizaje automático supervisado y clásico, aprendizaje profundo (CNN/RNN/Transformers), aprendizaje autosupervisado/débilmente supervisado y por transferencia, modelos de base (patología, radiología, ómica), aprendizaje automático basado en grafos y redes, y otros. Por tipo de biomarcador, el mercado está segmentado en biomarcadores predictivos, biomarcadores pronósticos, biomarcadores de seguridad, puntos finales sustitutos y otros tipos. Por usuario final, el mercado incluye patrocinadores biofarmacéuticos y de biotecnología, desarrolladores de diagnósticos y diagnósticos complementarios, investigación por contrato/laboratorios centrales, institutos académicos y de investigación, y otros. Por modelo de implementación/acceso, el mercado está segmentado en nube/SaaS, híbrido, en las instalaciones e implementaciones federadas/en el borde. El informe ofrece los tamaños de mercado y pronósticos en términos de valor (USD) para los segmentos anteriores.

| Genómica (Secuenciación del Exoma Completo/Secuenciación del Genoma Completo, paneles dirigidos) |

| Transcriptómica (masiva, de célula única) |

| Proteómica |

| Metabolómica/Lipidómica |

| Epigenómica |

| Otros |

| Oncología (tumores sólidos y hematológicos) |

| Inmunología/Inflamación |

| Cardiometabólico (enfermedades cardiovasculares, diabetes, esteatohepatitis no alcohólica) |

| Neurología/Neurodegeneración |

| Enfermedades Infecciosas |

| Trastornos Raros/Genéticos |

| Otros |

| Aprendizaje Automático Supervisado y Clásico |

| Aprendizaje Profundo (CNN/RNN/Transformers) |

| Aprendizaje Autosupervisado/Débilmente Supervisado y por Transferencia |

| Modelos de Base (patología, radiología, ómica) |

| Aprendizaje Automático Basado en Grafos y Redes |

| Otros |

| Biomarcadores Predictivos |

| Biomarcadores Pronósticos |

| Biomarcadores de Seguridad |

| Puntos Finales Sustitutos |

| Otros Tipos |

| Patrocinadores Biofarmacéuticos y de Biotecnología |

| Desarrolladores de Diagnósticos y Diagnósticos Complementarios |

| Investigación por Contrato/Laboratorios Centrales |

| Institutos Académicos y de Investigación |

| Otros |

| Nube/SaaS |

| Híbrido |

| En las Instalaciones |

| Implementaciones Federadas/en el Borde |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad de Datos | Genómica (Secuenciación del Exoma Completo/Secuenciación del Genoma Completo, paneles dirigidos) | |

| Transcriptómica (masiva, de célula única) | ||

| Proteómica | ||

| Metabolómica/Lipidómica | ||

| Epigenómica | ||

| Otros | ||

| Por Área de Enfermedad | Oncología (tumores sólidos y hematológicos) | |

| Inmunología/Inflamación | ||

| Cardiometabólico (enfermedades cardiovasculares, diabetes, esteatohepatitis no alcohólica) | ||

| Neurología/Neurodegeneración | ||

| Enfermedades Infecciosas | ||

| Trastornos Raros/Genéticos | ||

| Otros | ||

| Por Enfoque de IA | Aprendizaje Automático Supervisado y Clásico | |

| Aprendizaje Profundo (CNN/RNN/Transformers) | ||

| Aprendizaje Autosupervisado/Débilmente Supervisado y por Transferencia | ||

| Modelos de Base (patología, radiología, ómica) | ||

| Aprendizaje Automático Basado en Grafos y Redes | ||

| Otros | ||

| Por Tipo de Biomarcador | Biomarcadores Predictivos | |

| Biomarcadores Pronósticos | ||

| Biomarcadores de Seguridad | ||

| Puntos Finales Sustitutos | ||

| Otros Tipos | ||

| Por Usuario Final | Patrocinadores Biofarmacéuticos y de Biotecnología | |

| Desarrolladores de Diagnósticos y Diagnósticos Complementarios | ||

| Investigación por Contrato/Laboratorios Centrales | ||

| Institutos Académicos y de Investigación | ||

| Otros | ||

| Por Modelo de Implementación / Acceso | Nube/SaaS | |

| Híbrido | ||

| En las Instalaciones | ||

| Implementaciones Federadas/en el Borde | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de IA en el descubrimiento de biomarcadores?

El tamaño del mercado de IA en el descubrimiento de biomarcadores se situó en USD 2,4 mil millones en 2026 y se proyecta que alcance USD 7,4 mil millones en 2031.

¿Cuál es la tasa de crecimiento esperada de este campo?

Entre 2027 y 2031, se prevé que el mercado crezca a una CAGR del 25,17%, impulsado por una orientación regulatoria clara sobre IA/ML y la expansión de datos multi-ómicos.

¿Qué área de enfermedad contribuye más ingresos?

La oncología lidera con el 43,18% de los ingresos de 2025, lo que refleja la demanda de los pagadores por terapias guiadas por biomarcadores y la alta heterogeneidad de los tumores.

¿Qué categoría de biomarcadores se está expandiendo más rápido?

Los biomarcadores predictivos avanzan a una CAGR del 28,11% a medida que los diagnósticos complementarios vinculan el reembolso directamente a la evidencia molecular de respuesta.

¿Quiénes son las principales empresas en este espacio?

Tempus, Guardant Health, Foundation Medicine, SOPHiA GENETICS y PathAI controlan colectivamente el 38% de los ingresos globales, posicionándolos como actores clave establecidos.

¿Por qué Asia-Pacífico es una región de alto crecimiento?

Los programas de medicina de precisión financiados por el gobierno y las leyes de soberanía de datos que favorecen la IA federada están impulsando a Asia-Pacífico a una CAGR del 30,08% hasta 2031.

Última actualización de la página el: