Tamaño y Participación del Mercado de IA en Bioinformática

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Bioinformática por Mordor Intelligence

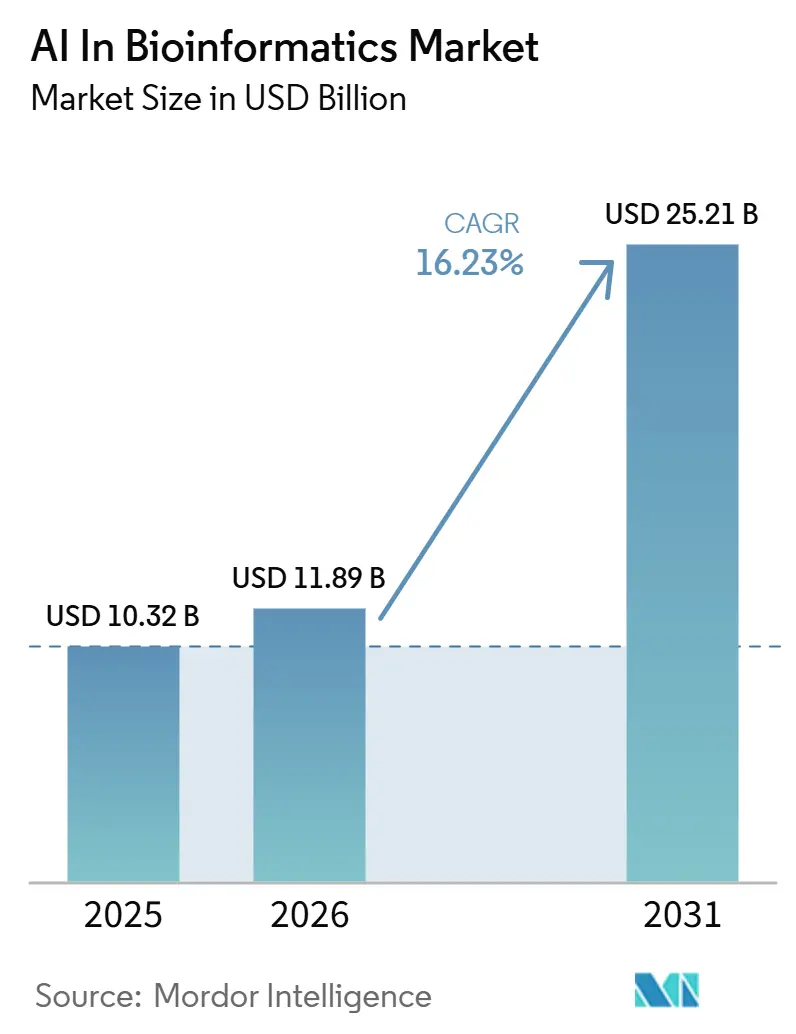

Se espera que el mercado de IA en bioinformática crezca de 10,32 mil millones USD en 2025 a 11,89 mil millones USD en 2026 y se prevé que alcance los 25,21 mil millones USD en 2031 a una CAGR del 16,23% durante 2026-2031. El mercado de IA en bioinformática está siendo reformado por plataformas nativas de IA que están reemplazando las herramientas de bioinformática basadas en reglas en los flujos de trabajo de análisis central. El mercado de IA en bioinformática también se está expandiendo porque los volúmenes de secuenciación genómica ahora superan lo que los analistas humanos pueden interpretar con métodos manuales o basados en reglas. Las empresas farmacéuticas están yendo más allá de la adquisición de software y están tomando posiciones de propiedad directa en la infraestructura de descubrimiento impulsada por IA, lo que está cambiando la forma en que se captura el valor en todo el mercado de IA en bioinformática. La competencia sigue dividida entre los actores establecidos en genómica y diagnóstico por un lado y los especialistas nativos de IA por el otro, mientras que la actividad de adquisiciones muestra que las empresas de atención médica más grandes están comprando cada vez más capacidad de IA en lugar de desarrollarla internamente. Las exigencias de validación regulatoria siguen siendo el principal freno para el despliegue en entornos clínicos y GxP, lo que favorece a los proveedores que ya cuentan con marcos sólidos de cumplimiento, documentación y auditoría.

Conclusiones Clave del Informe

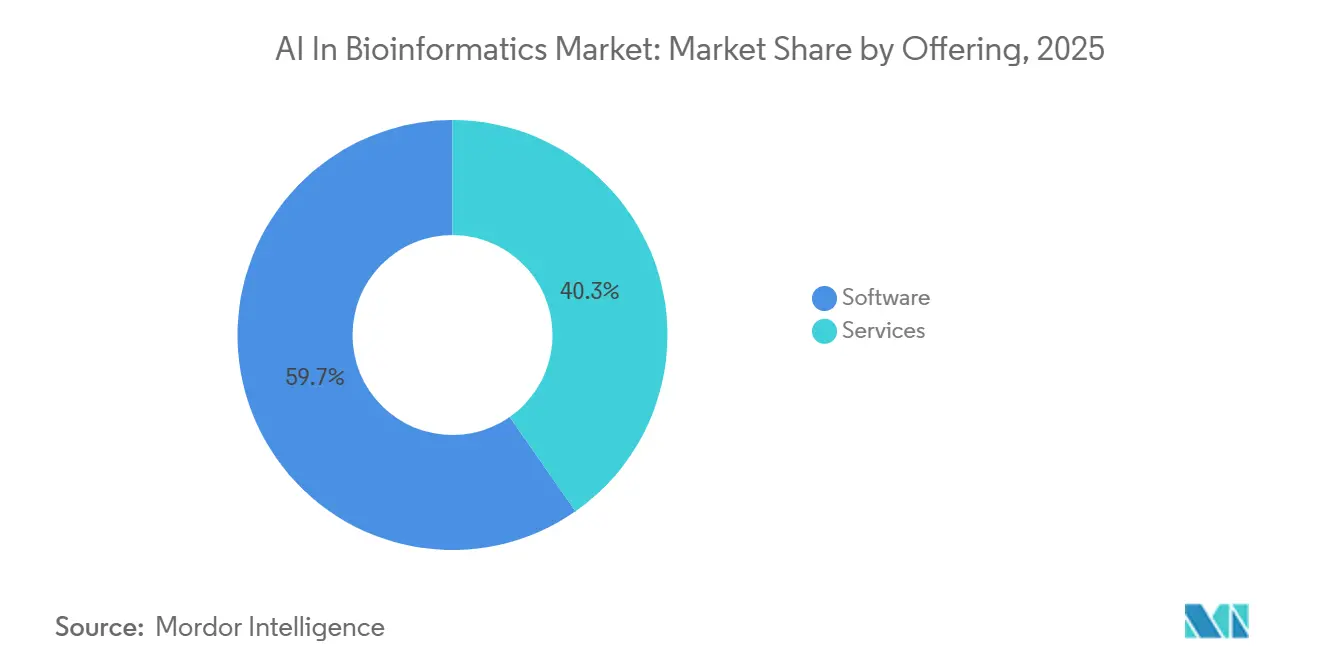

- Por oferta, el software lideró con una participación del 59,73%, mientras que se prevé que los servicios se expandan a una CAGR del 16,58% hasta 2031.

- Por tecnología, el aprendizaje automático mantuvo una participación del 44,38% en 2025, mientras que se proyecta que el procesamiento del lenguaje natural crezca a una CAGR del 16,82% hasta 2031.

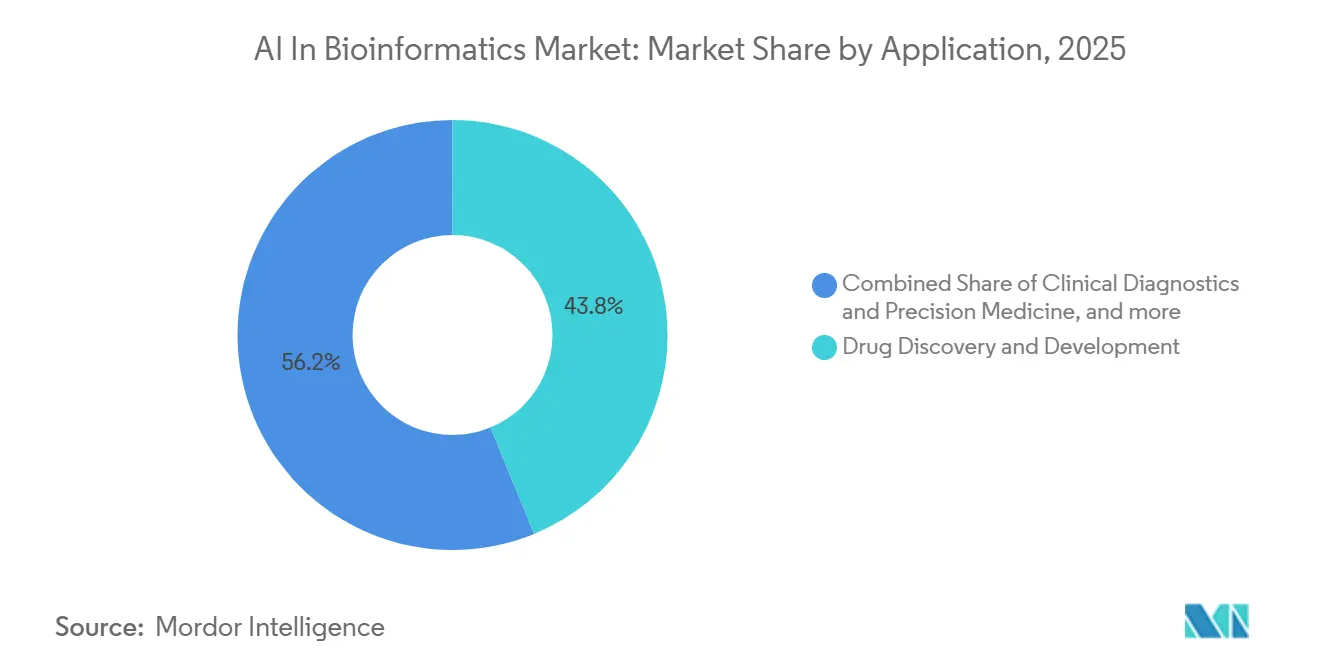

- Por aplicación, el descubrimiento y desarrollo de fármacos representó una participación del 43,82% en 2025, mientras que se prevé que el descubrimiento y validación de biomarcadores se expanda a una CAGR del 17,34% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron una participación del 51,25% en 2025, mientras que se proyecta que los institutos académicos y de investigación crezcan a una CAGR del 17,22% hasta 2031.

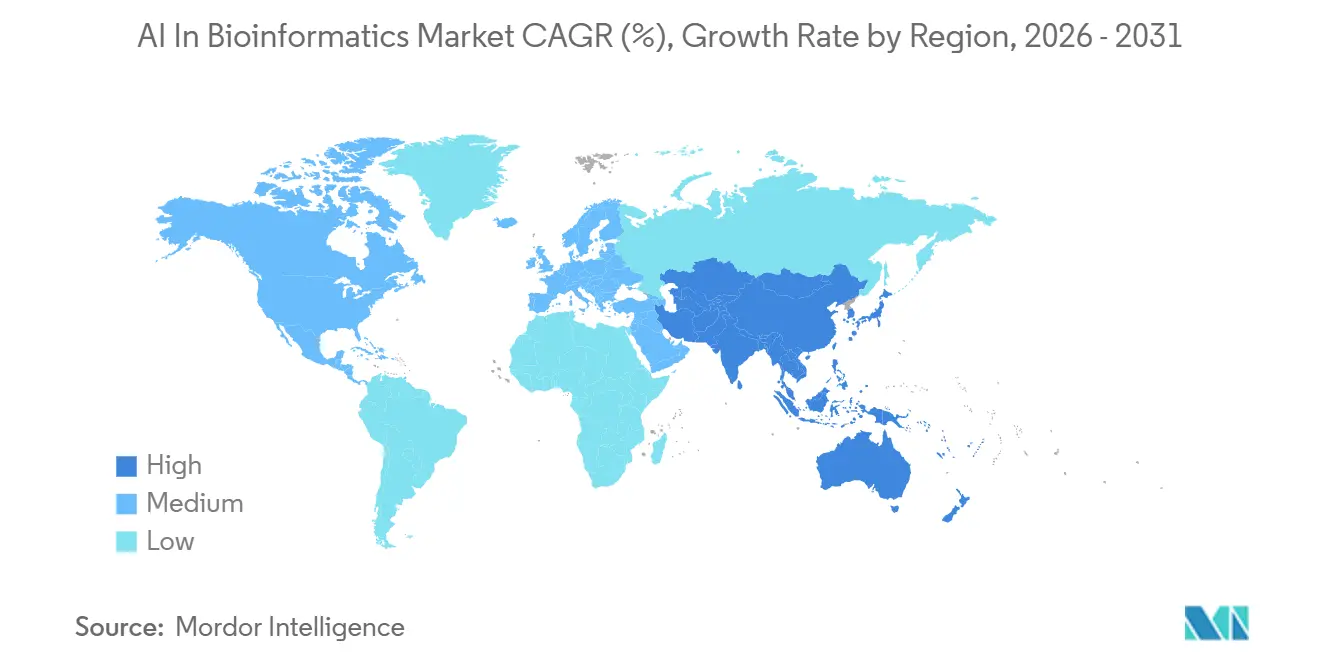

- Por geografía, América del Norte mantuvo el 48,55% de la participación del mercado de IA en bioinformática en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 18,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en Bioinformática

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Interpretación Liderada por IA de Datos Multi-Ómicos a Escala | +3.2% | Global, con ganancias concentradas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Estratificación de Ensayos Clínicos y Emparejamiento de Cohortes | +2.8% | América del Norte y Europa, con expansión a APAC | Mediano plazo (2-4 años) |

| Modelos Fundacionales para la Predicción de Secuencias y Estructuras Biológicas | +3.5% | Global, liderado por América del Norte y Asia Oriental | Corto plazo (≤ 2 años) y Mediano plazo (2-4 años) |

| Aprendizaje Federado a través de Silos de Datos de Hospitales y Biobancos | +2.2% | Europa, América del Norte, con adopción temprana en Japón y Corea del Sur | Mediano plazo (2-4 años) y Largo plazo (≥ 4 años) |

| Automatización de Flujos de Trabajo de Laboratorio Húmedo e In Silico en Bucle Cerrado | +1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de Modelos Multiancestrales para Genómica a Escala Poblacional | +1.5% | Núcleo APAC, con expansión a MEA y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Interpretación Liderada por IA de Datos Multi-Ómicos a Escala

El mercado de IA en bioinformática está siendo impulsado hacia adelante por la fusión de genómica, transcriptómica, proteómica y metabolómica en flujos de trabajo unificados de IA. El análisis multi-ómico estaba previamente limitado porque los modelos tenían dificultades para reconciliar diferentes propiedades estadísticas y efectos de lote entre tipos de datos. Un estudio de 2026 en Cell Metabolism mostró un modelado multi-ómico unificado en 425.258 individuos, con un sólido rendimiento en la predicción de trayectorias de envejecimiento, salud metabólica y respuesta a intervenciones a una escala que los enfoques de modalidad única no podían alcanzar.[1]"Un Marco de IA Generativa Unifica la Multi-Ómica Humana para Modelar el Envejecimiento, la Salud Metabólica y la Respuesta a Intervenciones," Cell Metabolism, cell.comEsto está llevando a las empresas farmacéuticas hacia la multi-ómica integrada con IA como un paso más rutinario en la validación de dianas y reduciendo la dependencia de vías de cribado in vitro más lentas. El conjunto de herramientas Flexynesis de 2025 también mostró cómo los datos multi-ómicos masivos pueden apoyar la estratificación de oncología de precisión, lo que apunta a un uso clínico más temprano en la selección de indicaciones oncológicas.[2]Anne-Christin Hauschild et al., "Flexynesis, Un Kit de Herramientas de Aprendizaje Profundo para la Integración de Datos Multi-Ómicos Masivos para la Oncología de Precisión y Más Allá," Nature Communications, nature.comEl desafío restante ha pasado de la generación de datos a la armonización semántica, porque los proveedores ahora necesitan alinear la fenotipificación clínica inconsistente y los estándares de metadatos en grandes conjuntos de datos de cohortes.

Estratificación de Ensayos Clínicos y Emparejamiento de Cohortes

El mercado de IA en bioinformática también está ganando apoyo por la necesidad de mejorar la selección de subgrupos de pacientes en el desarrollo de fármacos. Las herramientas epidemiológicas convencionales a menudo no logran aislar poblaciones de respondedores definidas farmacogenómicamente dentro de grupos de ensayos heterogéneos, y esa debilidad ha contribuido a los fracasos en la Fase II. El programa piloto de la FDA de abril de 2026 sobre IA en ensayos clínicos abordó directamente la selección de dosis, el monitoreo de seguridad y las decisiones tempranas de continuar o no continuar, lo que brinda un apoyo regulatorio más claro para las herramientas de bioinformática de IA utilizadas en el diseño y ejecución de ensayos.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Inteligencia Artificial en Ensayos Clínicos, Programa Piloto," Registro Federal, govinfo.govLas plataformas comerciales están respondiendo combinando datos genómicos, transcriptómicos, de imagen y clínicos en definiciones de cohortes que pueden utilizarse mucho más rápido que los flujos de trabajo tradicionales. Esto aumenta la demanda de software explicable, porque las cohortes definidas por IA que entran en las presentaciones regulatorias necesitarán parámetros de modelo fijos, lógica auditable y registros de linaje claros.

Modelos Fundacionales para la Predicción de Secuencias y Estructuras Biológicas

El mercado de IA en bioinformática está avanzando rápidamente a medida que los modelos fundacionales se extienden desde la predicción de proteínas individuales hacia el modelado más amplio de secuencias biológicas y genomas. NVIDIA amplió su plataforma BioNeMo en enero de 2026 para incluir la predicción de estructuras de ARN y la optimización de retrosíntesis, lo que muestra cómo el desarrollo de modelos biológicos se está convirtiendo en infraestructura comercial utilizable. Los modelos EDEN de Basecamp Research, entrenados con hasta 9,7 billones de tokens de nucleótidos en 28 mil millones de parámetros, mostraron cómo la escala de grandes modelos se está aplicando ahora a problemas difíciles como la inserción de grandes segmentos de ADN. Las publicaciones de modelos de código abierto por parte de grupos académicos están reduciendo la brecha con los sistemas propietarios, por lo que los proveedores comerciales se ven presionados a competir más en el acceso exclusivo a datos y el despliegue de grado clínico en lugar de solo en la propiedad del modelo. Este cambio está acortando la ventana de monetización para los desarrolladores de modelos propietarios en todo el mercado de IA en bioinformática.

Aprendizaje Federado a través de Silos de Datos de Hospitales y Biobancos

El mercado de IA en bioinformática también se está beneficiando del aprendizaje federado porque crea poder estadístico a escala poblacional sin requerir que los datos genómicos sensibles se muevan a un repositorio central único. En 2025, SF-GWAS demostró un análisis seguro de asociación de todo el genoma en una cohorte del UK Biobank de 410.000 individuos con una mejora significativa en el tiempo de ejecución respecto a los métodos federados anteriores. El IIS La Fe de España también lanzó OmicSpace como una plataforma federada que conecta biobancos y registros genómicos clínicos en 5 comunidades autónomas sin centralizar los datos, lo que proporciona una prueba de concepto nacional directa para este modelo de despliegue. El límite práctico es que los casos de uso de enfermedades raras aún sufren cuando los tamaños de muestra locales son demasiado pequeños en cada nodo, lo que reduce el rendimiento del modelo incluso cuando la federación es técnicamente sólida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fricción de Soberanía de Datos en la Colaboración Genómica Transfronteriza | -1.5% | Europa, APAC (China específicamente), MEA | Mediano plazo (2-4 años) y Largo plazo (≥ 4 años) |

| Carga de Validación de Modelos en Casos de Uso Clínicos, de Investigación y GxP | -1.0% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) y Mediano plazo (2-4 años) |

| Restricciones de GPU y Cómputo de Alto Rendimiento para Grandes Canalizaciones Ómicas | -1.2% | Global, más limitante en entornos con restricciones de costos en MEA y América del Sur | Corto plazo (≤ 2 años) |

| Conjuntos de Datos Biológicos Etiquetados Limitados para Casos de Uso de Variantes Raras y Enfermedades Raras | -0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fricción de Soberanía de Datos en la Colaboración Genómica Transfronteriza

El mercado de IA en bioinformática enfrenta una restricción importante derivada de las normas de datos genómicos transfronterizos que se construyeron sobre diferentes supuestos sobre privacidad, riesgo de reidentificación y uso secundario de datos. El RGPD de la UE, la Ley de Protección de Información Personal de China y las normas de Administración de Recursos Genéticos Humanos, y el marco de intercambio de datos genómicos de los NIH de los EE. UU. no se alinean bien en la práctica, lo que extiende los plazos de gobernanza para los programas multinacionales de entrenamiento y validación de modelos. Las normas de recursos genéticos de China son especialmente restrictivas para la investigación con participación extranjera porque imponen controles de exportación y requisitos de localización doméstica sobre los flujos de datos relevantes. Como resultado, el mercado de IA en bioinformática está avanzando hacia estructuras de asociación de datos específicas por país en lugar de simples acuerdos de licencia global. Esto aumenta los costos de desarrollo y extiende el tiempo de comercialización para los proveedores que desean conjuntos de datos de entrenamiento globalmente relevantes.

Carga de Validación de Modelos en Casos de Uso Clínicos, de Investigación y GxP

El mercado de IA en bioinformática también enfrenta un despliegue más lento porque la guía preliminar de la FDA de enero de 2025 introdujo un marco de evaluación de credibilidad basado en riesgo de 7 pasos para la IA utilizada en el desarrollo de fármacos y productos biológicos. Ahora se espera que los patrocinadores definan el contexto de uso, evalúen la influencia del modelo en la toma de decisiones y proporcionen evidencia de validación que coincida con el riesgo del caso de uso. Esa carga de documentación es mucho más difícil para las empresas emergentes nativas de IA que para los proveedores establecidos que ya operan bajo sistemas de gestión de calidad. El problema se magnifica porque un modelo validado para un contexto regulado no puede trasladarse a un caso de uso adyacente sin un nuevo ciclo de validación. Los requisitos GxP como la validación de sistemas informáticos, el cumplimiento de 21 CFR Parte 11 y la integridad de la pista de auditoría también encajan mal con las arquitecturas de aprendizaje continuo, lo que crea trabajo de ingeniería adicional antes del despliegue. Es probable que esto impulse una mayor participación hacia los proveedores que pueden ofrecer entornos de despliegue regulado prediseñados en todo el mercado de IA en bioinformática.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: La Aceleración de los Servicios Señala un Cambio en la Cadena de Valor

El software mantuvo el 59,73% de la participación del mercado de IA en bioinformática en 2025, respaldado por plataformas de interpretación genómica SaaS, herramientas de anotación de variantes nativas de la nube y canalizaciones de análisis de secuenciación impulsadas por IA que escalan eficientemente tras el despliegue. Su posición también se ve reforzada por los costos de cambio creados por grandes bases de datos genómicos y por los pesos de modelos propietarios integrados en las plataformas de software. Estos factores hacen del software la oferta más arraigada en el mercado de IA en bioinformática en la actualidad. La propuesta de valor ha sido más sólida donde los clientes necesitan análisis repetibles, mayor rendimiento y actualizaciones de modelos centralizadas en múltiples programas de investigación.

Se espera que los servicios sean el subsegmento de más rápido crecimiento con una CAGR del 16,58% de 2026 a 2031, lo que muestra que el despliegue de modelos complejos está empujando a los compradores hacia el soporte externo. La industria de IA en bioinformática está avanzando hacia contratos de plataforma y servicio agrupados porque la personalización de modelos, la integración de canalizaciones y el análisis gestionado son más difíciles de estandarizar que el software solo. Los ingresos están alejándose de los modelos exclusivos de software y hacia estructuras de participación recurrentes basadas en servicios en el mercado de IA en bioinformática.

Por Tecnología: El Ascenso del Procesamiento del Lenguaje Natural Refleja la Literatura Biomédica como una Capa de Datos Accionable

El aprendizaje automático mantuvo una participación del 44,38% en 2025 y siguió siendo la base tecnológica más establecida en las canalizaciones de secuenciación, clasificación de variantes, estudios de asociación de biomarcadores y predicción de fenotipos. Los modelos supervisados como los árboles de gradiente potenciado y los bosques aleatorios siguen siendo importantes porque los flujos de trabajo de genómica clínica a menudo favorecen la interpretabilidad y la calibración. El aprendizaje profundo ha ofrecido un rendimiento relativo más sólido en la predicción de estructuras de proteínas, el análisis de imágenes de portaobjetos completos y las tareas de célula única, lo que lo mantiene importante incluso cuando no lidera la participación general. Esta combinación muestra que el mercado de IA en bioinformática todavía utiliza múltiples enfoques técnicos en lugar de converger en una clase de modelo dominante.

Se espera que el procesamiento del lenguaje natural sea el segmento tecnológico de más rápido crecimiento con una CAGR del 16,82% hasta 2031 porque la literatura biomédica, las notas clínicas y los grafos de conocimiento se están convirtiendo en capas de datos activas en los flujos de trabajo de investigación. La visión por computadora sigue siendo un segmento más pequeño, pero está creciendo junto con la patología digital impulsada por IA y las imágenes de portaobjetos completos en los flujos de trabajo clínicos. La industria de IA en bioinformática se está ampliando, por tanto, desde el análisis de secuencias únicamente hacia tareas de razonamiento de texto, imagen y grafos que apoyan más del proceso de investigación y diagnóstico.

Por Aplicación: El Descubrimiento de Biomarcadores Emerge como el Vector de Crecimiento Comercial más Rápido

El descubrimiento y desarrollo de fármacos representó el 43,82% del tamaño del mercado de IA en bioinformática en 2025, lo que refleja el gasto farmacéutico de larga data en identificación de dianas, optimización de candidatos, informática traslacional y predicción ADMET. Este segmento sigue siendo el más grande porque está cerca de la creación de valor comercial y ya cuenta con presupuestos establecidos dentro de las grandes organizaciones farmacéuticas. La aplicación también se beneficia del movimiento de las empresas farmacéuticas hacia la propiedad directa de plataformas en lugar de la adquisición limitada de software. Eso mantiene el descubrimiento de fármacos en el centro de la demanda en el mercado de IA en bioinformática.

Se proyecta que el descubrimiento y validación de biomarcadores sea el segmento de aplicación de más rápido crecimiento con una CAGR del 17,34% de 2026 a 2031, a medida que las canalizaciones de oncología de precisión otorgan más peso a los diagnósticos complementarios y la biopsia líquida. La demanda está aumentando porque los modelos multi-ómicos impulsados por IA pueden acortar los plazos de descubrimiento y ayudar a validar biomarcadores en grupos de pacientes más heterogéneos. Los diagnósticos clínicos y la medicina de precisión, la informática de laboratorio y la automatización de flujos de trabajo, y el modelado de redes biológicas siguen siendo áreas de aplicación relevantes en el mercado de IA en bioinformática.

Por Usuario Final: Las Instituciones Académicas se Aceleran con la Infraestructura de Modelos Fundacionales Abiertos

Las empresas farmacéuticas y de biotecnología representaron una participación del 51,25% en 2025 porque pueden absorber los altos costos iniciales de integración y asegurar acuerdos de licencia de datos a gran escala. También tienen el mayor incentivo comercial para acortar los plazos de desarrollo y mejorar la productividad de I+D. Esto los convierte en el grupo de compradores comercialmente más importante en el mercado de IA en bioinformática hoy en día. Las relaciones estratégicas de plataforma se están volviendo más importantes que las compras únicas de software a medida que los proveedores se acercan más al soporte integrado de I+D.

Se anticipa que los institutos académicos y de investigación sean el segmento de usuario final de más rápido crecimiento con una CAGR del 17,22% hasta 2031, ayudados por los modelos fundacionales biológicos de código abierto y pesos abiertos que reducen el costo de la capacidad avanzada de IA. Dentro de la industria de IA en bioinformática, esto reduce la barrera para los investigadores no comerciales que no tienen grandes presupuestos de licencias de software. Los hospitales y laboratorios de diagnóstico también se están convirtiendo en un grupo de clientes más grande a medida que la interpretación genómica impulsada por IA y la patología digital se incorporan a los entornos clínicos regulados.

Análisis Geográfico

América del Norte representó el 48,55% del tamaño del mercado de IA en bioinformática en 2025, lo que le otorga la posición regional más grande. La región se beneficia de una densa actividad de I+D farmacéutica, una sólida financiación de capital de riesgo y una sólida infraestructura genómica respaldada por los NIH. Los Estados Unidos siguen siendo el ancla del mercado regional de IA en bioinformática, mientras que Canadá añade apoyo a través de Genome Canada y la actividad relacionada con la medicina de precisión. El acceso a infraestructura de GPU de alta gama en los principales proveedores de nube también fortalece la ventaja de costo y velocidad de América del Norte para grandes cargas de trabajo ómicas, y el proyecto EuroHPC MeluXina demostró que el análisis de genoma completo acelerado por GPU puede reducir el tiempo de ejecución de 14,6 horas a 4,7 horas con Parabricks en 3 nodos GPU.

Europa es el segundo bloque regional más grande en el mercado de IA en bioinformática, liderado por Alemania, el Reino Unido y Francia. En el Reino Unido, el programa de cáncer con prueba de sangre primero del NHS England y la asociación de SOPHiA GENETICS de mayo de 2026 con Synnovis muestran cómo los sistemas de salud pública pueden crear demanda directa de diagnósticos genómicos habilitados por IA a escala. Alemania ha tomado un papel de liderazgo en genómica federada a través de la Alianza Alemana de Biobanco y el proyecto de Infraestructura de Datos Genómicos, que completó en 2026 una demostración de GWAS federado que preserva la privacidad en múltiples nodos nacionales.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 18,43% de 2026 a 2031, convirtiéndola en la parte de más rápido ascenso del mercado de IA en bioinformática. El crecimiento está siendo impulsado por programas genómicos respaldados por el gobierno en China, Japón, India y Corea del Sur y por la inversión continua en infraestructura nacional de datos de salud. Un estudio de Nature de 2025 sobre la ascendencia Han China mostró cómo la puntuación de riesgo poligénico específica de la población puede apoyar el desarrollo de modelos no europeos a gran escala, lo que es importante para las herramientas de medicina de precisión específicas de la región. Los grandes programas de cohortes de China y la investigación multiancentral están ampliando la base de entrenamiento para los modelos locales, mientras que América del Sur y Oriente Medio y África muestran una demanda en etapa más temprana a través de asociaciones hospitalarias e inversión en infraestructura de medicina de precisión, incluida la colaboración de PathAI en Brasil en 2026.

Panorama Competitivo

El mercado de IA en bioinformática tiene una estructura moderadamente concentrada, con Illumina, Thermo Fisher Scientific, QIAGEN y Oxford Nanopore formando una sólida capa de infraestructura en torno a instrumentos, diagnósticos, flujos de trabajo de secuenciación y activos de datos curados. Al mismo tiempo, empresas nativas de IA como Insilico Medicine, Owkin, Tempus AI y SOPHiA GENETICS compiten en el acceso exclusivo a datos, la arquitectura de modelos y la profundidad de las asociaciones farmacéuticas. Esto crea un patrón competitivo de dos niveles en el mercado de IA en bioinformática donde los actores establecidos controlan flujos de trabajo importantes y los retadores intentan capturar valor en software, análisis y resultados de modelos. Un patrón estratégico claro es que los proveedores de plataformas están intentando convertir las relaciones de datos en ingresos posteriores en descubrimiento de fármacos y diagnósticos complementarios. Eso está cambiando los modelos comerciales de tarifas de plataforma fijas hacia relaciones a más largo plazo vinculadas a la productividad de la investigación y el despliegue clínico.

La actividad de asociaciones muestra la rapidez con que el mercado de IA en bioinformática se está reorganizando en torno a la integración de hardware, software y datos. La colaboración de QIAGEN de mayo de 2026 con NVIDIA unió la IA de recuperación basada en grafos con los activos de conocimiento biomédico curado de QIAGEN, mientras que la colaboración de Illumina de enero de 2025 con NVIDIA mostró el mismo impulso hacia la analítica multi-ómica a escala. Estos movimientos elevan el listón competitivo porque el éxito ahora depende del acceso combinado a cómputo, datos de alta calidad y canales de despliegue validados.

Las fusiones y adquisiciones están estrechando los límites en todo el mercado de IA en bioinformática a medida que las empresas más grandes de diagnóstico y atención médica absorben capacidades especializadas de IA. El mismo entorno está aumentando el valor de la gobernanza, porque los proveedores con mayor auditabilidad y control de modelos están mejor posicionados bajo el escrutinio de adquisiciones y cumplimiento europeo. La actividad de patentes también está aumentando en modelos fundacionales biológicos, métodos de genómica con conciencia de ascendencia y sistemas federados, incluido el trabajo PRISM del MIT sobre la integración de puntuaciones poligénicas con conciencia de ascendencia. Aún persisten brechas comerciales en el aprendizaje federado para tamaños de muestra de enfermedades raras, modelos específicos de población para ascendencias no europeas y herramientas de apoyo a la decisión clínica conformes con GxP, lo que significa que el panorama competitivo sigue activo incluso cuando la consolidación se acelera.

Líderes de la Industria de IA en Bioinformática

Illumina, Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

SOPHiA GENETICS SA

Tempus AI, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Owkin anunció una colaboración de varios años con Sanofi para co-desarrollar agentes de IA de biofarmacéutica de próxima generación, incluida una licencia de cinco años para K Pro, la plataforma de Científico de IA de Owkin. El acuerdo se basa en una asociación estratégica previa de 90 millones EUR (96 millones USD) que cubre la identificación de dianas en oncología y el posicionamiento de fármacos en inmunología, marcando una expansión significativa del despliegue de agentes de IA en los flujos de trabajo de I+D farmacéutica.

- Junio de 2026: SOPHiA GENETICS firmó un Memorando de Entendimiento con el Memorial Sloan Kettering Cancer Center para establecer una empresa conjunta que combina la IA y la analítica de SOPHiA DDM con el liderazgo en oncología clínica del MSK, con el objetivo de desarrollar diagnósticos de oncología de precisión de próxima generación a escala global.

- Mayo de 2026: Roche celebró un acuerdo definitivo de fusión para adquirir PathAI por 750 millones USD por adelantado más hasta 300 millones USD en pagos por hitos. La transacción integra la plataforma de patología digital impulsada por IA de PathAI en Roche Diagnostics, ampliando el desarrollo de algoritmos de diagnóstico complementario habilitados por IA.

- Mayo de 2026: QIAGEN anunció una colaboración con NVIDIA en la Conferencia Mundial BIO-IT para integrar NVIDIA BioNeMo y GraphRAG acelerado por GPU en la plataforma de grafo de conocimiento biomédico de QIAGEN Digital Insights, permitiendo consultas en lenguaje natural sobre genes, enfermedades, vías y compuestos para el descubrimiento de fármacos impulsado por IA.

Alcance del Informe Global del Mercado de IA en Bioinformática

Según el alcance del informe, el mercado de IA en bioinformática se refiere a la industria centrada en el desarrollo y la adopción de tecnologías de inteligencia artificial, incluido el aprendizaje automático, el aprendizaje profundo y la IA generativa, para analizar, interpretar y gestionar datos biológicos complejos. Estas soluciones apoyan aplicaciones como la genómica, la proteómica, el descubrimiento de fármacos, la identificación de biomarcadores, la predicción de enfermedades y la medicina de precisión al mejorar la velocidad, la precisión y la escalabilidad de los flujos de trabajo de bioinformática.

El mercado de IA en bioinformática está segmentado por oferta, tecnología, aplicación, usuario final y geografía. Por oferta, el mercado está segmentado en software y servicios. Por tecnología, el mercado está segmentado en aprendizaje automático, aprendizaje profundo, procesamiento del lenguaje natural, visión por computadora y otras tecnologías. Por aplicación, el mercado está segmentado en descubrimiento y desarrollo de fármacos, diagnósticos clínicos y medicina de precisión, descubrimiento y validación de biomarcadores, integración e interpretación de datos multi-ómicos, modelado de redes biológicas y biología de sistemas, informática de laboratorio y automatización de flujos de trabajo, y otras aplicaciones. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, institutos académicos y de investigación, hospitales y laboratorios de diagnóstico, y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Software |

| Servicios |

| Aprendizaje Automático |

| Aprendizaje Profundo |

| Procesamiento del Lenguaje Natural |

| Visión por Computadora |

| Otras Tecnologías |

| Descubrimiento y Desarrollo de Fármacos |

| Diagnósticos Clínicos y Medicina de Precisión |

| Descubrimiento y Validación de Biomarcadores |

| Integración e Interpretación de Datos Multi-Ómicos |

| Modelado de Redes Biológicas y Biología de Sistemas |

| Informática de Laboratorio y Automatización de Flujos de Trabajo |

| Otras Aplicaciones |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Hospitales y Laboratorios de Diagnóstico |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Oferta | Software | |

| Servicios | ||

| Por Tecnología | Aprendizaje Automático | |

| Aprendizaje Profundo | ||

| Procesamiento del Lenguaje Natural | ||

| Visión por Computadora | ||

| Otras Tecnologías | ||

| Por Aplicación | Descubrimiento y Desarrollo de Fármacos | |

| Diagnósticos Clínicos y Medicina de Precisión | ||

| Descubrimiento y Validación de Biomarcadores | ||

| Integración e Interpretación de Datos Multi-Ómicos | ||

| Modelado de Redes Biológicas y Biología de Sistemas | ||

| Informática de Laboratorio y Automatización de Flujos de Trabajo | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Hospitales y Laboratorios de Diagnóstico | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2031 de la IA en bioinformática?

Se prevé que el mercado de IA en bioinformática alcance los 25,2 mil millones USD en 2031 desde los 10,32 mil millones USD en 2025 y los 11,9 mil millones USD en 2026, creciendo a una CAGR del 16,2%.

¿Qué área de aplicación lidera los ingresos hoy?

El descubrimiento y desarrollo de fármacos lidera con una participación del 43,82% en 2025 porque el gasto farmacéutico sigue concentrado en la identificación de dianas, la optimización de candidatos y la informática traslacional.

¿Qué segmento está creciendo más rápido?

Se espera que el descubrimiento y validación de biomarcadores sean las aplicaciones de más rápido crecimiento con una CAGR del 17,34%, mientras que Asia-Pacífico es la región proyectada de más rápido crecimiento con una CAGR del 18,43% hasta 2031.

¿Por qué las empresas farmacéuticas y de biotecnología son los mayores compradores?

Las empresas farmacéuticas y de biotecnología mantuvieron una participación del 51,25% en 2025 porque pueden financiar la integración de plataformas, gestionar grandes acuerdos de licencia de datos y vincular el despliegue de IA directamente a la productividad de I+D.

Última actualización de la página el: