Tamaño y Participación del Mercado de Dispositivos de Detección Retinal Impulsados por IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Detección Retinal Impulsados por IA por Mordor Intelligence

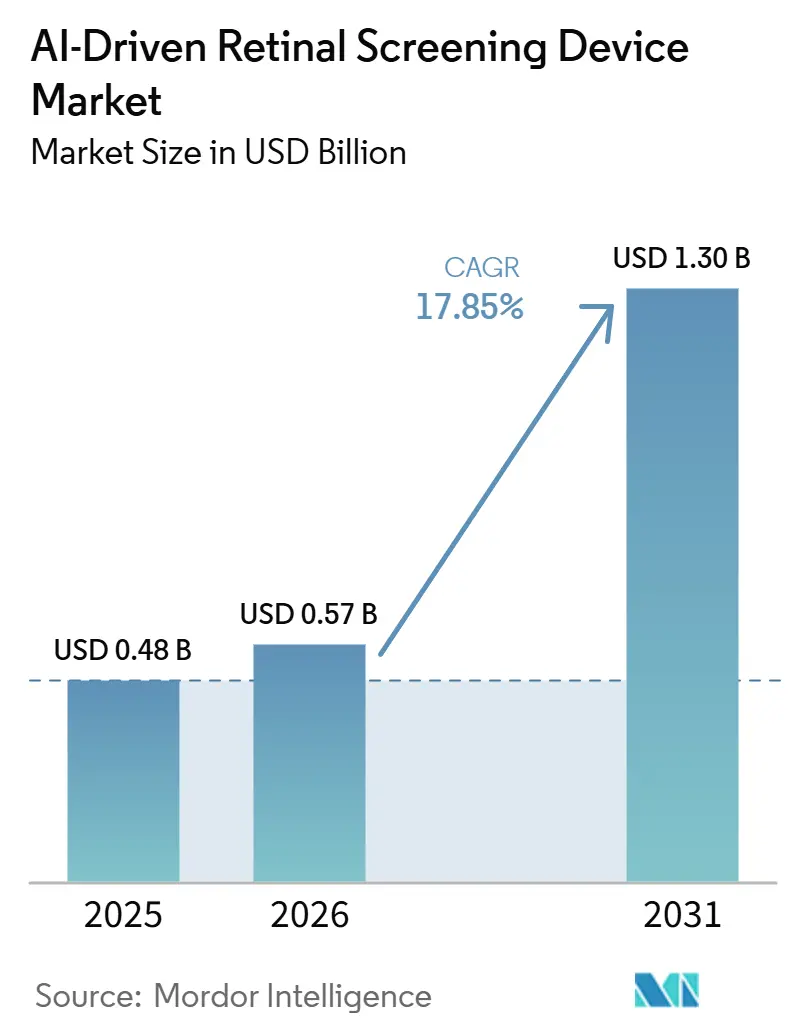

Se espera que el tamaño del mercado de dispositivos de detección retinal impulsados por IA crezca de 484,53 millones USD en 2025 a 570,52 millones USD en 2026, y se prevé que alcance 1.298,60 millones USD en 2031 a una CAGR del 17,85% durante 2026-2031.

El mercado de dispositivos de detección retinal impulsados por IA está entrando en una fase de adopción más sólida, dado que las autorizaciones autónomas de IA, la escasez de especialistas y el traslado de la atención ocular diabética a la atención primaria están actuando de forma conjunta en lugar de desarrollarse de manera independiente. El mercado de dispositivos de detección retinal impulsados por IA también se beneficia de un modelo de ingresos liderado por software, ya que las suscripciones recurrentes, el trabajo de integración y los servicios en la nube aportan más valor que las ventas únicas de hardware. Las condiciones de demanda se mantienen sólidas porque la prevalencia de la diabetes sigue aumentando, una gran proporción de casos permanece sin diagnosticar y la demanda de detección de retinopatía diabética es mucho mayor de lo que los modelos de atención exclusivamente especializada pueden absorber a escala. El mercado de dispositivos de detección retinal impulsados por IA también está configurado por una estructura competitiva dividida, en la que las empresas incumbentes de imagen utilizan bases de dispositivos instalados y acceso a flujos de trabajo, mientras que las empresas de IA puras compiten a través del rendimiento de detección autónoma y la flexibilidad en la nube. La inconsistencia en el reembolso y una gobernanza de datos más estricta siguen limitando la velocidad de implementación en algunos entornos asistenciales, pero esas mismas presiones favorecen a los proveedores más grandes que pueden mantener el cumplimiento normativo, la integración y el seguimiento poscomercialización en múltiples jurisdicciones

Conclusiones Clave del Informe

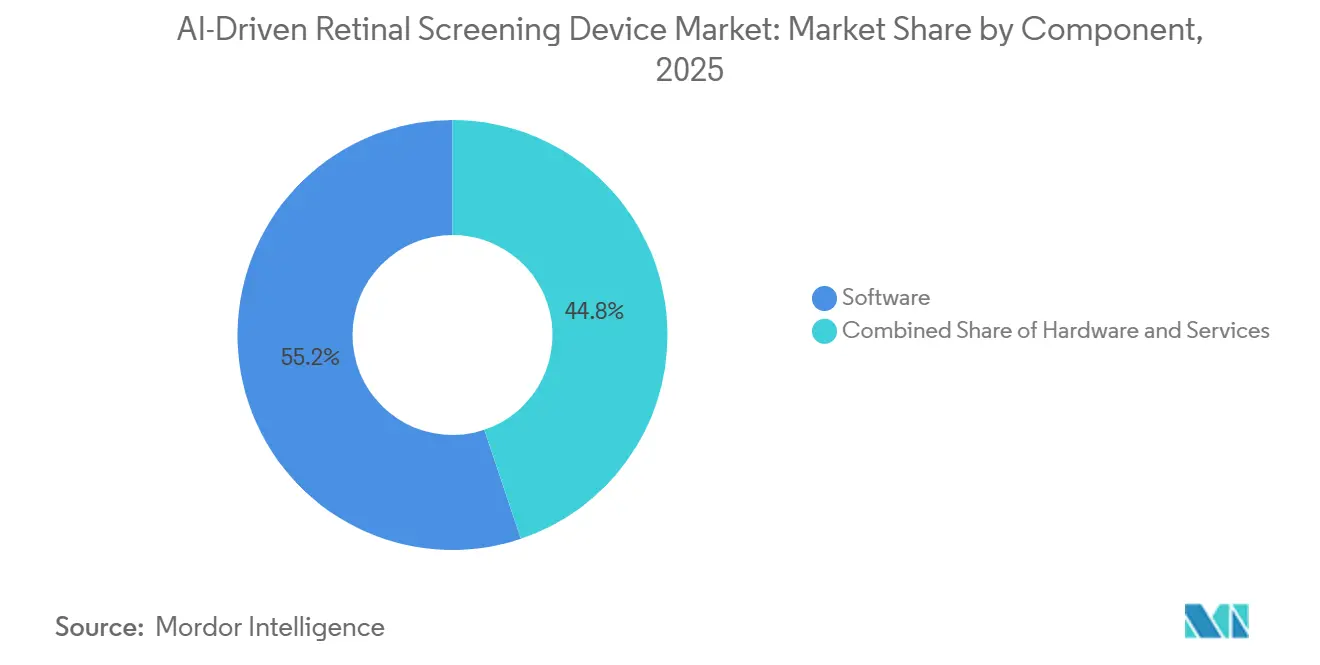

- Por componente, el software representó el 55,16% de la participación en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 21,98% hasta 2031.

- Por tecnología, la IA basada en imágenes de fondo de ojo representó el 56,18% de la participación en 2025, mientras que se prevé que la IA multimodal crezca a una CAGR del 24,15% hasta 2031.

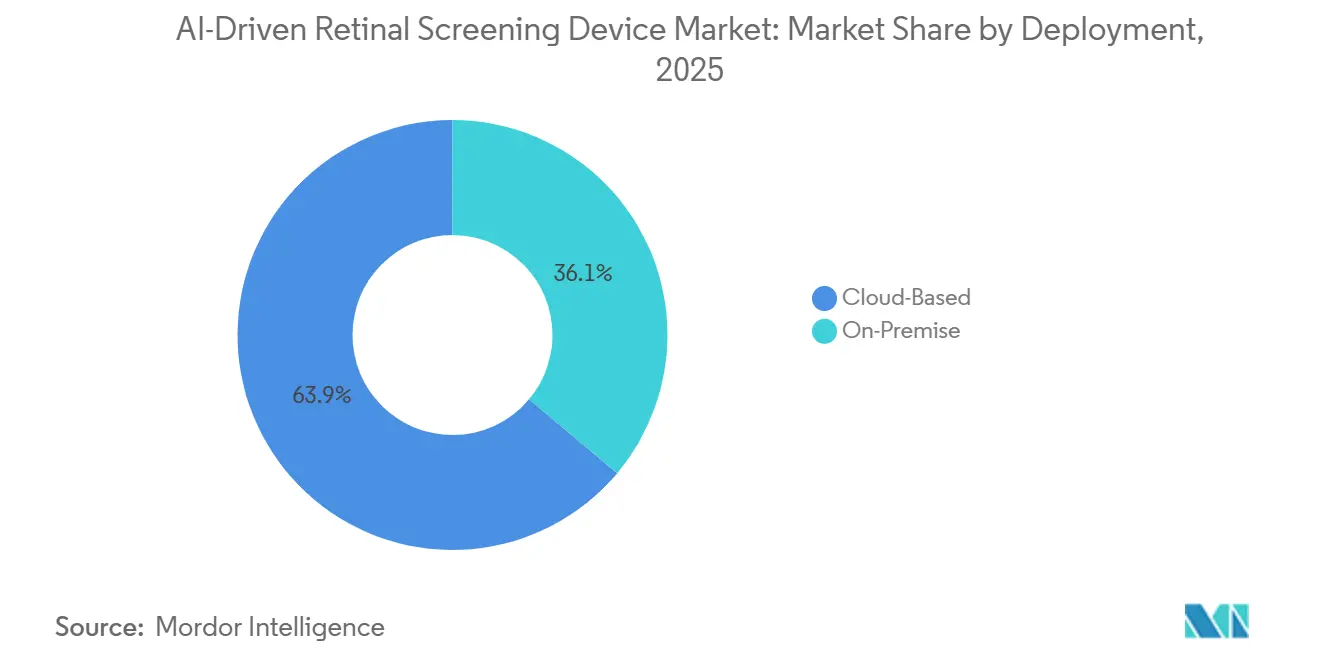

- Por implementación, las soluciones basadas en la nube representaron el 63,89% de la participación en 2025, y este segmento es también el modo de implementación de más rápido crecimiento hasta 2031.

- Por aplicación, la retinopatía diabética representó el 43,18% del tamaño del mercado de dispositivos de detección retinal impulsados por IA en 2025, mientras que se prevé que la degeneración macular asociada a la edad crezca a una CAGR del 22,39% hasta 2031.

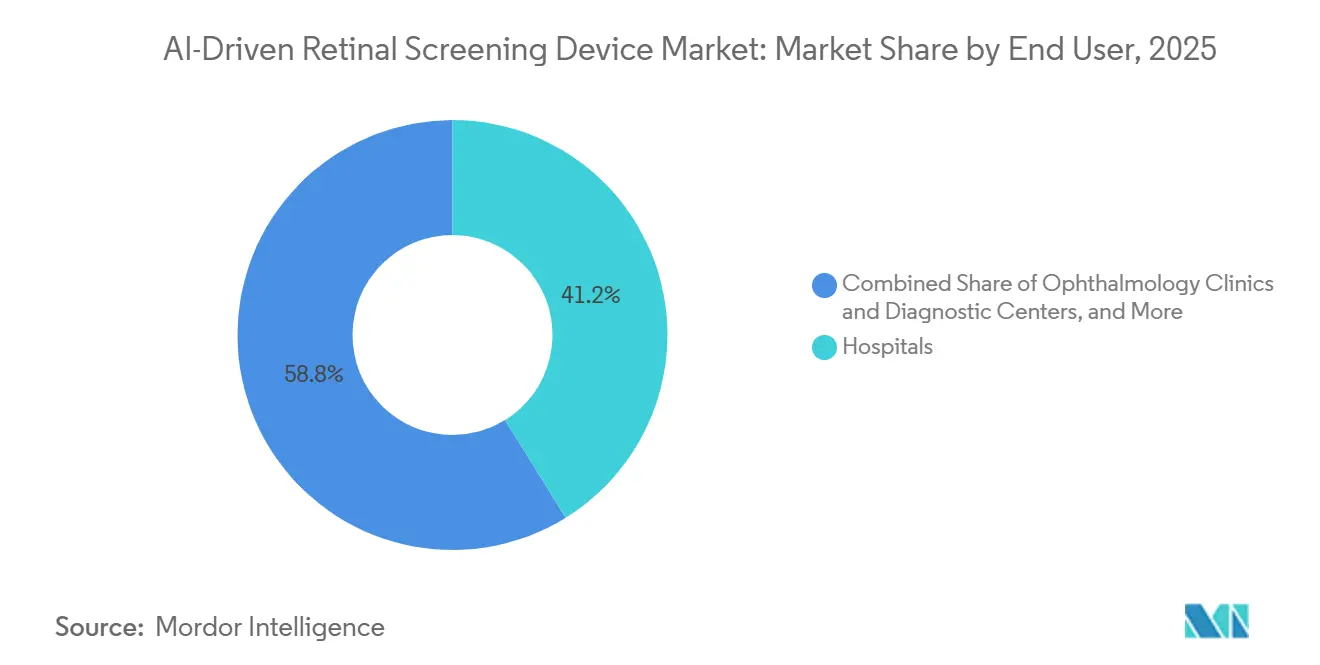

- Por usuario final, los hospitales representaron el 41,18% de la participación en 2025, mientras que se prevé que las clínicas de oftalmología crezcan a una CAGR del 23,44% hasta 2031.

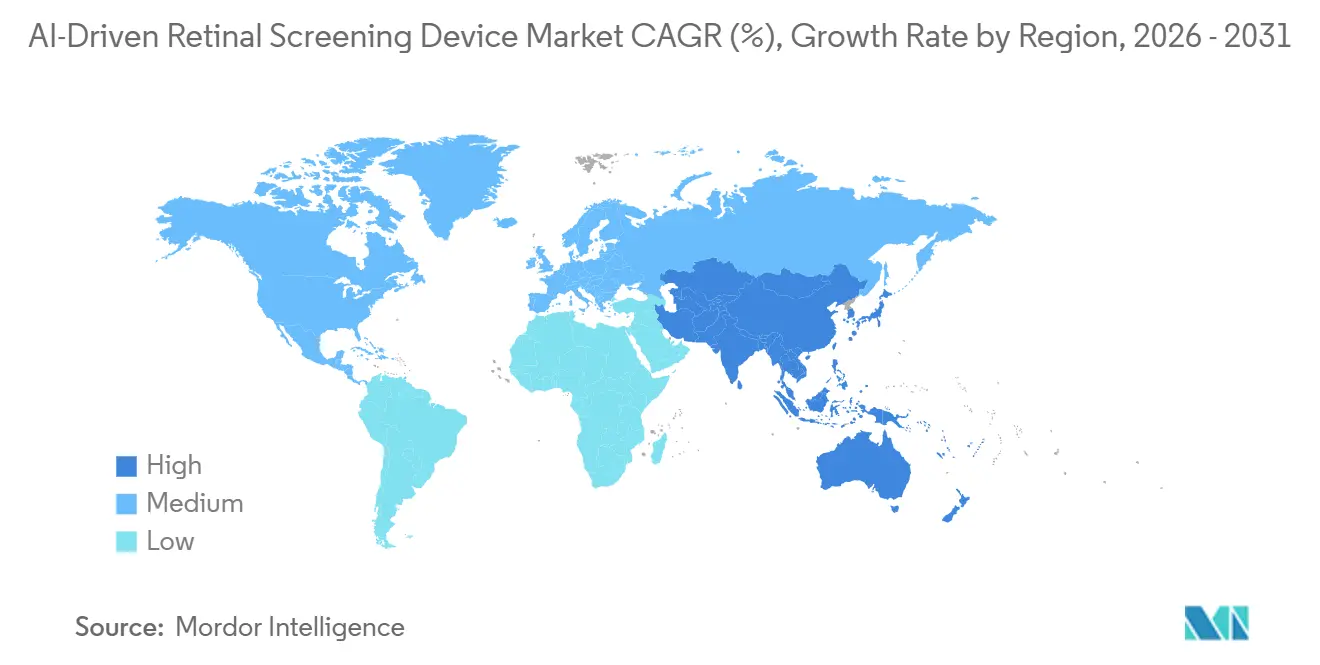

- Por geografía, América del Norte representó el 43,18% de la participación del mercado de dispositivos de detección retinal impulsados por IA en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 25,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Detección Retinal Impulsados por IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Diabetes y Riesgo de Retinopatía No Diagnosticada | +4.20% | Global, mayor magnitud en el Sudeste Asiático, MENA y África Subsahariana | Largo plazo (≥ 4 años) |

| Escasez de Oftalmólogos y Cuellos de Botella de Especialistas | +3.80% | Global, más agudo en Asia del Sur, África Subsahariana y América Latina | Largo plazo (≥ 4 años) |

| Desplazamiento hacia la Detección en el Punto de Atención y en Atención Primaria | +3.40% | América del Norte y Europa, con extensión hacia Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Integración en la Nube y Adopción de Flujos de Trabajo de Teleoftalmología | +2.80% | América del Norte, Europa, Asia-Pacífico urbano y mercados emergentes del GCC | Mediano plazo (2-4 años) |

| Impulso Regulatorio para la Autorización de Detección Autónoma | +2.30% | América del Norte y Europa, con adopción temprana en Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Canales de Detección Rurales y No Agudos Desatendidos | +1.80% | Núcleo de Asia-Pacífico, con extensión hacia MEA y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Diabetes y Riesgo de Retinopatía No Diagnosticada

El mercado de dispositivos de detección retinal impulsados por IA está respaldado por un grupo grande y persistente de personas que necesitan exámenes oculares regulares pero que aún se encuentran fuera de las vías de atención formal. En 2024, 589 millones de adultos en todo el mundo vivían con diabetes, y el 42,80% de ellos no estaban diagnosticados, lo que dejó a una población muy grande expuesta a la detección tardía de enfermedades retinales. Una revisión de 2025 que abarcó 21 países reportó una prevalencia agrupada de retinopatía diabética del 28,40% entre personas con diabetes, lo que respalda la opinión de que la carga de detección es estructuralmente grande y duradera.[1]Atlas de diabetes de la FID: Una revisión mundial de estudios que utilizan fotografía retinal para detectar retinopatía diabética desde 2017 hasta 2024 inclusive Dado que el 81% de las personas con diabetes viven en países de ingresos bajos y medios, el mercado de dispositivos de detección retinal impulsados por IA no está estrechamente vinculado a la asequibilidad de dispositivos premium y, en cambio, está impulsado por la necesidad de escala y una entrega de menor costo. Este patrón favorece las plataformas lideradas por software y los flujos de trabajo de detección portátiles, ya que pueden llegar a los centros de atención primaria y a las poblaciones desatendidas más rápido que los modelos de servicio centrados en especialistas.

Escasez de Oftalmólogos y Cuellos de Botella de Especialistas

El mercado de dispositivos de detección retinal impulsados por IA también avanza porque la fuerza laboral de atención ocular sigue siendo demasiado limitada y distribuida de manera demasiado desigual para respaldar la detección liderada por especialistas a la escala necesaria. Una estimación de la fuerza laboral de 2026 situó la oferta global en 275.551 oftalmólogos, es decir, 34 por millón de personas, con solo 6 países que representan la mitad del suministro total.[2]La fuerza laboral mundial de atención ocular: estimaciones de 2023 sobre oftalmólogos, optometristas y personal auxiliar Se informó que India tenía solo 1 oftalmólogo por cada 65.000 personas, lo que muestra por qué la demanda se está desplazando hacia modelos de triaje y detección que no dependen de grandes equipos de especialistas. La misma brecha de oferta aparece en otras regiones, y la investigación publicada ha demostrado que incluso los países de altos ingresos enfrentan grandes necesidades futuras de fuerza laboral para mantener los estándares de acceso. Esto hace que la detección mediante IA sea menos una herramienta opcional y más un sustituto de capacidad que ayuda a las redes de derivación a absorber los crecientes volúmenes de enfermedades oculares relacionadas con la diabetes.

Desplazamiento hacia la Detección en el Punto de Atención y en Atención Primaria

El mercado de dispositivos de detección retinal impulsados por IA está ganando velocidad a medida que la detección retinal se acerca más al paciente y se aleja de los entornos exclusivos de especialistas. En abril de 2024, la FDA autorizó AEYE-DS para su uso con la cámara portátil Optomed Aurora, lo que marcó la primera autorización de detección retinal autónoma con IA para un dispositivo portátil y amplió el rango de entornos asistenciales donde puede realizarse la detección. Un estudio de 2026 en el sistema de atención primaria de Johns Hopkins encontró que la detección autónoma de retinopatía diabética mediante IA aumentó la presentación posterior a la atención ocular entre los pacientes en riesgo. Ese resultado es importante porque demuestra que el valor de la IA de detección no se limita a la interpretación de imágenes; también mejora el seguimiento hacia las vías de tratamiento. A medida que el mercado de dispositivos de detección retinal impulsados por IA se expande en la atención primaria y preventiva, es probable que los proveedores con factores de forma portátiles y flujos de trabajo simples sean los más beneficiados.

Integración en la Nube y Adopción de Flujos de Trabajo de Teleoftalmología

El mercado de dispositivos de detección retinal impulsados por IA también está siendo moldeado por el creciente papel de la entrega en la nube, ya que los flujos de trabajo remotos dependen de la transferencia rápida de imágenes, los informes estructurados y la interoperabilidad de sistemas. Remidio Connect vincula la imagen retinal portátil con los sistemas de historia clínica electrónica a través de mensajería HL7 y devuelve resultados clasificados a los flujos de trabajo clínicos, lo que muestra cómo la entrega en la nube puede respaldar programas de detección distribuidos. El ensayo HERMES de 2025 informó que la teleoftalmología redujo las derivaciones hospitalarias urgentes innecesarias en comparación con las vías estándar de optometría comunitaria. Una publicación de AAAI de 2026 también describió un marco alojado en la nube para la detección retinal de múltiples enfermedades que se adapta a los flujos de trabajo de teleoftalmología e historia clínica electrónica. Esto respalda la posición de los proveedores que pueden integrar la IA retinal dentro de los sistemas de derivación, las redes de lectura y los flujos de información hospitalaria en lugar de vender herramientas de diagnóstico independientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Privacidad de Datos, Gobernanza de Modelos y Restricciones de Datos Transfronterizos | -0.90% | Unión Europea, China e India | Largo plazo (≥ 4 años) |

| Fragmentación del Reembolso en los Entornos Asistenciales | -0.70% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Carga de Validación Clínica en Múltiples Patologías | -0.40% | Global, concentrado en mercados que requieren revalidación independiente | Largo plazo (≥ 4 años) |

| Alta Fricción de Integración con Sistemas de Imagen Heredados y Sistemas de Historia Clínica Electrónica | -0.30% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Privacidad de Datos, Gobernanza de Modelos y Restricciones de Datos Transfronterizos

El mercado de dispositivos de detección retinal impulsados por IA enfrenta una restricción significativa derivada del endurecimiento de las normas de gobernanza de datos en los principales sistemas de salud. El Reglamento del Espacio Europeo de Datos de Salud, publicado en marzo de 2025, añadió nuevas obligaciones de gobernanza de uso secundario que interactúan con los estándares del RGPD existentes y complican el manejo transfronterizo de datos de imagen de salud. China también introdujo YY/T 1949-2024, su primer estándar de conjunto de datos específico del sector para imágenes de fondo de ojo de retinopatía diabética, lo que señaló un enfoque más formal hacia la calidad de los datos de entrenamiento y la validación. La orientación alemana emitida en 2025 reforzó aún más la opinión de que los datos de imagen retinal a menudo requieren una protección más sólida de la que pueden proporcionar los flujos de trabajo de seudonimización simples. Estas normas superpuestas aumentan los costos de cumplimiento y ralentizan la transferencia de modelos entre regiones, lo que otorga a los proveedores más grandes una ventaja más clara en el mercado de dispositivos de detección retinal impulsados por IA.

Fragmentación del Reembolso en los Entornos Asistenciales

El mercado de dispositivos de detección retinal impulsados por IA también está limitado por un reembolso desigual, especialmente cuando la detección se expande más allá de los sistemas de salud bien financiados. La cobertura de los códigos de detección remota de retinopatía diabética disminuyó significativamente, y la disminución estuvo vinculada al acceso desigual entre grupos de pacientes. Una revisión de políticas de 2025 encontró que el reembolso de la IA en el sistema de salud de los Estados Unidos seguía concentrado en entornos urbanos prósperos y centros médicos académicos. La variación regional del reembolso también dificulta que los grandes proveedores implementen un modelo empresarial uniforme en múltiples sitios. Esto mantiene la implementación más lenta en clínicas rurales, entornos de red de seguridad y consultorios más pequeños, incluso donde la necesidad clínica de detección automatizada es más fuerte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Economía del Software Ancla los Márgenes de la Plataforma

El software representó el 55,16% de la participación del mercado de dispositivos de detección retinal impulsados por IA en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 21,98% hasta 2031. Ese patrón muestra dónde se está concentrando el valor comercial, ya que el acceso recurrente a algoritmos, la integración de flujos de trabajo, el alojamiento en la nube y los contratos de soporte generan ingresos más duraderos que los envíos de dispositivos por sí solos. El mercado de dispositivos de detección retinal impulsados por IA se está moviendo, por tanto, hacia una economía de plataforma donde el software se convierte en la principal capa de valor y el hardware se convierte en el punto de acceso para la captura de imágenes. El hardware sigue siendo importante porque la calidad de la imagen sigue siendo el insumo base para cualquier sistema de detección, pero su poder de fijación de precios está bajo presión a medida que más proveedores buscan compatibilidad con flotas de cámaras de múltiples marcas.

Este equilibrio también explica por qué la profundidad del flujo de trabajo ahora importa más que el rendimiento diagnóstico independiente. Los proveedores que pueden conectar los resultados de la detección retinal a los sistemas de historia clínica electrónica, derivación y teleoftalmología están en una posición más sólida para mantener las renovaciones y expandir las cuentas a lo largo del tiempo. La industria de dispositivos de detección retinal impulsados por IA está, por tanto, recompensando a las plataformas que pueden gestionar las tareas operativas en torno al algoritmo, no solo el algoritmo en sí. Los servicios deberían seguir aumentando porque los hospitales y los sistemas de salud requieren cada vez más incorporación, soporte de validación, capacitación y seguimiento poscomercialización como parte de la adquisición. Esa tendencia favorece a los proveedores que pueden agrupar el soporte clínico, técnico y regulatorio bajo contratos a más largo plazo.

Por Tecnología: La IA de Fondo de Ojo Lidera, la IA Multimodal se Acelera

La IA basada en imágenes de fondo de ojo representó el 56,18% de la participación en 2025, mientras que se prevé que la IA multimodal crezca a una CAGR del 24,15% hasta 2031. Los sistemas basados en fondo de ojo lideraron la adopción temprana porque se alinearon con cámaras no midriáticas de menor costo, flujos de trabajo más simples de atención primaria y la primera ola de autorizaciones regulatorias autónomas. El mercado de dispositivos de detección retinal impulsados por IA ha construido, por tanto, su escala inicial sobre tecnologías que pueden implementarse sin los costos y las demandas de flujo de trabajo de las vías con gran uso de OCT. La IA multimodal se está expandiendo más rápido ahora porque los proveedores quieren una detección más amplia en una sola consulta que pueda evaluar la retinopatía diabética, la degeneración macular asociada a la edad y el glaucoma a partir de entradas combinadas.

La investigación revisada por pares de 2025 mostró que los modelos que combinan fotografía de fondo de ojo y OCT mejoraron el rendimiento en múltiples condiciones retinales en comparación con los sistemas de modalidad única. Otro estudio de 2025 reportó una sensibilidad del 93,52% y una especificidad del 95,00% para un modelo híbrido de detección de glaucoma basado en imágenes de fondo de ojo, lo que respalda el progreso continuo hacia un uso clínico más amplio.[3]Un enfoque de inteligencia artificial de modelo múltiple híbrido para la detección de glaucoma mediante imágenes de fondo de ojo La IA basada en OCT, el aprendizaje automático, el aprendizaje profundo y el procesamiento del lenguaje natural aún sirven a roles de flujo de trabajo más limitados, pero su relevancia aumenta a medida que el mercado de dispositivos de detección retinal impulsados por IA pasa de la detección de una sola enfermedad a una evaluación retinal más integrada. Es probable que la industria de dispositivos de detección retinal impulsados por IA vea más valor desplazarse hacia pilas tecnológicas que respalden el soporte de decisiones para múltiples enfermedades en lugar de herramientas de indicación única y estrecha.

Por Implementación: El Dominio Basado en la Nube Refleja la Economía de Bloqueo de Plataforma

La implementación basada en la nube representó el 63,89% de la participación en 2025 y fue también el modo de implementación de más rápido crecimiento en el mercado de dispositivos de detección retinal impulsados por IA. Esto indica que la expansión del mercado no está esperando una futura transición a la nube, porque ese cambio ya está muy avanzado en la práctica comercial. La entrega en la nube ayuda a los proveedores a distribuir actualizaciones de software, nuevos módulos de patología y cambios de cumplimiento en los sistemas conectados sin depender de actualizaciones manuales sitio por sitio. También respalda la teleoftalmología, la detección distribuida y los modelos de contratación empresarial que dependen de la gestión y los informes centralizados.

La implementación en sitio sigue siendo relevante donde la localización de datos, las normas de TI hospitalaria o las preocupaciones sobre la transferencia transfronteriza limitan el uso de la nube externa. Esas condiciones son especialmente importantes en algunos entornos de hospitales públicos en China y en partes de Europa donde las revisiones de protección de datos pueden ralentizar las aprobaciones de la nube. Aun así, la evidencia publicada en 2026 mostró que la IA retinal de múltiples enfermedades alojada en la nube puede implementarse en entornos comunitarios y de atención primaria con una fuerte aceptación por parte de médicos y pacientes. El mercado de dispositivos de detección retinal impulsados por IA sigue favoreciendo a los proveedores que pueden ofrecer una orquestación segura en la nube a escala mientras aún respaldan entornos restringidos cuando es necesario. Esta estructura de implementación también extiende las relaciones con los proveedores más allá de la vida útil de cualquier dispositivo de imagen individual, ya que el valor se vincula al rendimiento, los informes y la gestión de derivaciones.

Por Aplicación: La Retinopatía Diabética Establece el Estándar, la DMAE Gana Impulso

La retinopatía diabética capturó el 43,18% del tamaño del mercado de dispositivos de detección retinal impulsados por IA en 2025, mientras que se prevé que la degeneración macular asociada a la edad crezca a una CAGR del 22,39% hasta 2031. La retinopatía diabética lideró el camino porque fue la primera indicación importante en ganar tracción comercial autónoma de IA, y se alinea con grandes poblaciones diabéticas, necesidades regulares de detección y vías de reembolso más claras. El mercado de dispositivos de detección retinal impulsados por IA ha construido, por tanto, su primera base de ingresos sólida en torno a la enfermedad ocular diabética, donde la carga clínica, el interés de los pagadores y la estandarización del flujo de trabajo ya se superponen. La DMAE está creciendo más rápido porque el envejecimiento de las poblaciones en América del Norte, Europa y Asia Oriental está aumentando la demanda de detección más temprana de enfermedades retinales y soporte de seguimiento.

El glaucoma también se está volviendo más relevante a medida que mejora el rendimiento del modelo y los conjuntos de datos multimodales se vuelven más disponibles. La investigación publicada en 2025 también mostró que los marcos de múltiples enfermedades pueden clasificar muchas condiciones distintas de fondo de ojo en una sola consulta, lo que respalda la expansión hacia la detección relacionada con cataratas, la retinopatía hipertensiva, la miopía patológica y la oclusión de la vena retinal. El ritmo de expansión fuera de la retinopatía diabética seguirá dependiendo de la rapidez con que las aplicaciones adicionales logren la aceptación regulatoria y se integren en las vías de atención reembolsables. Eso significa que el mercado de dispositivos de detección retinal impulsados por IA debería mantener su mayor reserva de ingresos en la retinopatía diabética por ahora, incluso a medida que el crecimiento se amplía hacia otras condiciones retinales.

Por Usuario Final: Los Hospitales Anclan el Volumen, las Clínicas Impulsan el Crecimiento

Los hospitales representaron el 41,18% de la participación en 2025, mientras que se prevé que las clínicas de oftalmología crezcan a una CAGR del 23,44% hasta 2031. Los hospitales lideraron la implementación temprana porque tenían mayor capacidad de adquisición, mayores flujos de pacientes de diabetes y endocrinología, y mayor tolerancia para introducir sistemas de IA de primera generación en las vías clínicas formales. Esto le dio a los hospitales un papel central en la validación del mercado de dispositivos de detección retinal impulsados por IA y en la demostración de la fiabilidad del flujo de trabajo para una adopción más amplia. Las clínicas de oftalmología están creciendo más rápido ahora porque están absorbiendo las derivaciones positivas de IA de los entornos de atención primaria y utilizando herramientas de IA para atender a más pacientes sin aumentos equivalentes en el personal especializado.

Las clínicas móviles y los campamentos rurales también se están volviendo más importantes, donde el acceso a especialistas y la densidad de clínicas siguen siendo limitados. Los sistemas portátiles, como la plataforma de imagen retinal portátil de Remidio, respaldan esa expansión al acercar la captura de imágenes y el triaje de derivaciones a las poblaciones desatendidas. Los centros de diagnóstico y las instituciones académicas desempeñan roles de apoyo, ya que un grupo ofrece rendimiento y el otro genera la base de evidencia para el uso clínico extendido. Los proveedores de telemedicina también se han convertido en compradores más visibles en el mercado de dispositivos de detección retinal impulsados por IA porque la lectura retinal asincrónica y la revisión basada en la nube crean modelos de servicio escalables. Esta mezcla de usuarios finales en expansión muestra que el crecimiento del mercado ya no está vinculado únicamente a los ciclos de compra hospitalaria.

Análisis Geográfico

América del Norte representó el 43,18% de la participación del mercado de dispositivos de detección retinal impulsados por IA en 2025, lo que la mantuvo como la principal base de ingresos regional. La región se beneficia de la presencia de múltiples sistemas autónomos de detección con IA disponibles comercialmente, una vía de reembolso más establecida para la detección retinal autónoma y una mayor familiaridad de los proveedores con los flujos de trabajo de detección ocular diabética basados en atención primaria. Los Estados Unidos siguieron siendo el centro de la demanda regional porque la implementación se está extendiendo más allá de los grandes centros académicos hacia entornos comunitarios y de salud federalmente calificados. Una implementación en Utah reportada en noviembre de 2025 encontró que alrededor de 1 de cada 4 pacientes diabéticos examinados requirió derivación urgente a oftalmología dentro de los 3 meses, lo que respalda el valor práctico de la detección del uso a escala en atención primaria. Europa se clasificó como el segundo mercado regional más grande, con 13 sistemas de IA para retinopatía diabética con certificación CE en implementación comercial a partir de 2026.[4]Dispositivos Médicos Basados en Inteligencia Artificial para la Detección de Retinopatía Diabética en la Unión Europea

Alemania, el Reino Unido y Francia han seguido siendo los principales centros de adopción europeos. El Reino Unido también aportó evidencia temprana de teleoftalmología a través del ensayo HERMES, lo que ayudó a respaldar una mayor confianza en el triaje retinal remoto. Europa todavía enfrenta un entorno operativo más lento que América del Norte porque la gobernanza de datos transfronteriza y los requisitos de reentrenamiento se están volviendo más exigentes bajo las nuevas normas regulatorias. Eso significa que Europa sigue siendo importante en el mercado de dispositivos de detección retinal impulsados por IA, pero el crecimiento puede depender más de la navegación regulatoria y el diseño de implementación local.

Se prevé que Asia-Pacífico crezca a una CAGR del 25,67% hasta 2031, lo que la convierte en la región de más rápido crecimiento en el mercado de dispositivos de detección retinal impulsados por IA. La región combina poblaciones diabéticas muy grandes, escasez de especialistas y programas activos de digitalización de la atención médica. China sigue siendo central porque los reguladores están formalizando las expectativas de conjuntos de datos para la IA de retinopatía diabética, mientras que los proveedores están utilizando la IA para escalar la detección más allá de los modelos hospitalarios con gran dependencia de especialistas. India también es importante porque combina una carga de diabetes muy alta con una base de proveedores locales visible y una persistente escasez de oftalmólogos.

Panorama Competitivo

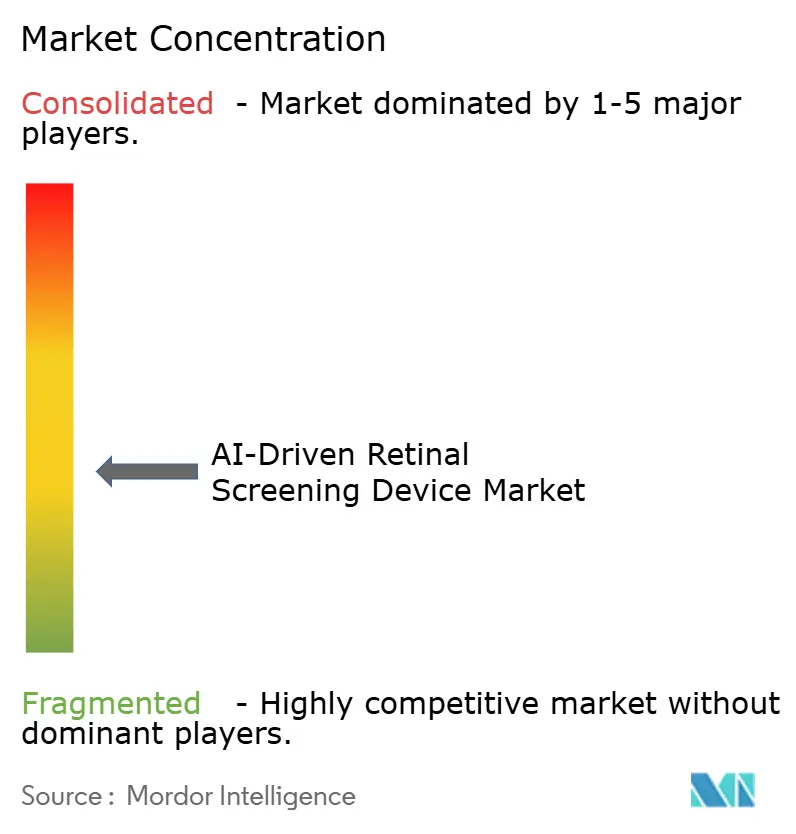

El mercado de dispositivos de detección retinal impulsados por IA está moderadamente fragmentado, y la ventaja competitiva más sólida proviene de la profundidad de integración del flujo de trabajo más que de la clasificación de imágenes por sí sola. Las grandes empresas de imagen oftálmica como Carl Zeiss Meditec, Topcon Corporation y Heidelberg Engineering aportan bases de dispositivos instalados, relaciones con proveedores y un acceso más fácil a los flujos de trabajo clínicos. Las empresas de IA puras como Digital Diagnostics, Eyenuk y AEYE Health compiten a través de la capacidad de detección autónoma, el progreso regulatorio y la flexibilidad de implementación en cámaras de terceros. Esto mantiene el mercado de dispositivos de detección retinal impulsados por IA abierto tanto a plataformas vinculadas al hardware como a competidores que priorizan el software.

Un patrón estratégico claro es el movimiento desde la detección retinal estrecha hacia plataformas de datos más amplias y análisis de múltiples condiciones. Topcon Healthcare firmó un acuerdo definitivo en octubre de 2025 para adquirir Toku, lo que incorporó herramientas basadas en fotografía retinal para el riesgo cardiovascular, la edad biológica y la enfermedad renal a la plataforma de atención conectada de Topcon. Carl Zeiss Meditec también ha estado fortaleciendo su ecosistema digital a través de su Plataforma de Datos de Investigación ZEISS y a través de un acuerdo estratégico de junio de 2026 con Aier Eye Hospital Group que incluyó una colaboración más profunda en diagnósticos asistidos por IA y flujos de trabajo digitales integrados. Heidelberg Engineering amplió su ecosistema de IA centrado en aplicaciones a través de colaboraciones con deepeye Medical y NetraMind Innovations, lo que muestra cómo las empresas incumbentes de imagen están ampliando su capa de software sin reconstruir las franquicias de hardware principales. Estos movimientos muestran que el posicionamiento competitivo en el mercado de dispositivos de detección retinal impulsados por IA se está desplazando hacia el acceso a datos, la propiedad del flujo de trabajo y los casos de uso clínico adyacentes.

El espacio en blanco permanece en la detección rural portátil, la detección autónoma de múltiples patologías en el punto de atención y la evaluación de enfermedades sistémicas basada en imagen retinal dentro de los sistemas de atención primaria. Las empresas más pequeñas como Remidio, Forus Health, Thirona B.V. y Mediwhale son relevantes porque apuntan a brechas que las plataformas de imagen empresarial no siempre atienden bien. La investigación abierta también está elevando la presión competitiva, ya que una publicación de 2026 describió un marco basado en fondo de ojo para la detección de 15 enfermedades, lo que reduce la defensibilidad a largo plazo de los modelos premium de indicación única. Al mismo tiempo, el cumplimiento regulatorio bajo los requisitos de calidad de dispositivos médicos y poscomercialización sigue favoreciendo a las empresas con capacidad operativa clínica, de software y regulatoria establecida. Es probable que el mercado de dispositivos de detección retinal impulsados por IA se mantenga moderadamente fragmentado, pero las ventajas de escala deberían volverse más claras en torno a los proveedores que controlan la integración, la generación de evidencia y los flujos de datos longitudinales.

Líderes de la Industria de Dispositivos de Detección Retinal Impulsados por IA

Bosch Healthcare Solutions GmbH

Carl Zeiss Meditec AG

Eyenuk, Inc.

Optomed Plc

Topcon Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Carl Zeiss Meditec firmó un acuerdo estratégico con Aier Eye Hospital Group para la compra e instalación de 25 sistemas láser de femtosegundo VISUMAX 800 en múltiples ubicaciones de Aier, con ambas partes comprometiéndose a un desarrollo colaborativo más profundo en diagnósticos asistidos por IA y flujos de trabajo digitales integrados.

- Octubre de 2025: Topcon Healthcare firmó un acuerdo definitivo para adquirir Toku Inc., integrando las plataformas CLAiR, BioAge y MyKidneyAI de Toku, entrenadas en 4,3 millones de imágenes retinales desidentificadas, en el ecosistema de atención conectada Harmony de Topcon.

- Octubre de 2025: Heidelberg Engineering y NetraMind Innovations lanzaron la aplicación NMI-ChoroidAI en el mercado Heidelberg AppWay, proporcionando análisis cuantitativo automatizado de la salud coroidea a partir de escaneos de OCT de rutina, expandiendo el ecosistema de IA AppWay.

- Mayo de 2025: Carl Zeiss Meditec recibió la aprobación del marcado CE para CIRRUS PathFinder, una herramienta de soporte clínico integrada con IA que utiliza aprendizaje profundo para identificar automáticamente escaneos de OCT macular anormales y proporcionar calidad de imagen de OCTA mejorada por IA y segmentación multicapa.

Alcance del Informe del Mercado Global de Dispositivos de Detección Retinal Impulsados por IA

El mercado de dispositivos de detección retinal impulsados por IA comprende dispositivos médicos y soluciones de software que utilizan inteligencia artificial (IA), incluidos algoritmos de aprendizaje automático y aprendizaje profundo, para analizar imágenes retinales con el fin de la detección automatizada, clasificación y evaluación de enfermedades retinales y del nervio óptico. Estos sistemas asisten a los profesionales de la salud proporcionando resultados de detección rápidos, precisos y estandarizados, lo que permite el diagnóstico temprano, la derivación oportuna y una mejor toma de decisiones clínicas.

El mercado de dispositivos de detección retinal impulsados por IA está segmentado por componente, tecnología, implementación, aplicación, usuario final y geografía. Por componente, se divide además en hardware, software y servicios. Por tecnología, se segmenta en IA basada en imágenes de fondo de ojo, IA basada en tomografía de coherencia óptica, IA multimodal y otros. Por implementación, se segmenta en basado en la nube y en sitio. Por aplicación, el mercado se segmenta en retinopatía diabética, degeneración macular asociada a la edad, glaucoma, catarata y otros. Por usuario final, el mercado se segmenta en hospitales, clínicas de oftalmología, centros de diagnóstico, instituciones académicas y de investigación, y otros. El segmento geográfico se divide además en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| IA Basada en Imágenes de Fondo de Ojo |

| IA Basada en Tomografía de Coherencia Óptica |

| IA Multimodal |

| Otros (IA Basada en OCTA, IA de Imagen de Campo Ultra Amplio, etc.) |

| Basado en la Nube |

| En Sitio |

| Retinopatía Diabética |

| Degeneración Macular Asociada a la Edad |

| Glaucoma |

| Catarata |

| (Edema Macular Diabético, Oclusión de la Vena Retinal, etc.) |

| Hospitales |

| Clínicas de Oftalmología |

| Centros de Diagnóstico |

| Instituciones Académicas y de Investigación |

| Otros (Proveedores de Telemedicina, Clínicas Móviles, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tecnología | IA Basada en Imágenes de Fondo de Ojo | |

| IA Basada en Tomografía de Coherencia Óptica | ||

| IA Multimodal | ||

| Otros (IA Basada en OCTA, IA de Imagen de Campo Ultra Amplio, etc.) | ||

| Por Implementación | Basado en la Nube | |

| En Sitio | ||

| Por Aplicación | Retinopatía Diabética | |

| Degeneración Macular Asociada a la Edad | ||

| Glaucoma | ||

| Catarata | ||

| (Edema Macular Diabético, Oclusión de la Vena Retinal, etc.) | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Oftalmología | ||

| Centros de Diagnóstico | ||

| Instituciones Académicas y de Investigación | ||

| Otros (Proveedores de Telemedicina, Clínicas Móviles, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2031 de los dispositivos de detección retinal impulsados por IA?

Se prevé que el mercado de dispositivos de detección retinal impulsados por IA alcance 1.298,60 millones USD en 2031 desde 570,52 millones USD en 2026, con una CAGR del 17,85% durante 2026-2031

¿Qué área de aplicación lidera actualmente la generación de ingresos?

La retinopatía diabética lideró con una participación de aplicación del 43,18% en 2025 porque se alinea con la mayor necesidad de detección validada y la vía de comercialización autónoma de IA más sólida.

¿Qué segmento tecnológico se está expandiendo más rápido?

La IA multimodal es el segmento tecnológico de más rápido crecimiento, con una CAGR prevista del 24,15% hasta 2031, a medida que los proveedores buscan una evaluación retinal más amplia de múltiples enfermedades en un solo flujo de trabajo.

¿Por qué las implementaciones basadas en la nube dominan en la IA retinal?

La implementación basada en la nube representó el 63,89% de la participación en 2025 porque respalda las actualizaciones de modelos, los flujos de trabajo de teleoftalmología, la integración de historia clínica electrónica y la gestión a escala empresarial de manera más efectiva que los sistemas aislados en sitio.

¿Qué grupo de usuarios finales ofrece el mayor potencial de crecimiento?

Se proyecta que las clínicas de oftalmología crezcan a una CAGR del 23,44% hasta 2031 a medida que absorben derivaciones de la detección en atención primaria y utilizan la IA para gestionar el rendimiento con un crecimiento limitado del personal.

¿Qué región está creciendo más rápido?

Asia-Pacífico es el grupo regional de más rápido crecimiento con una CAGR del 25,67% hasta 2031, respaldado por grandes poblaciones diabéticas, escasez de especialistas y programas activos de integración de IA en la atención médica.

Última actualización de la página el: