Tamaño y Participación del Mercado de AI Copilot

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 96.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de AI Copilot por Mordor Intelligence

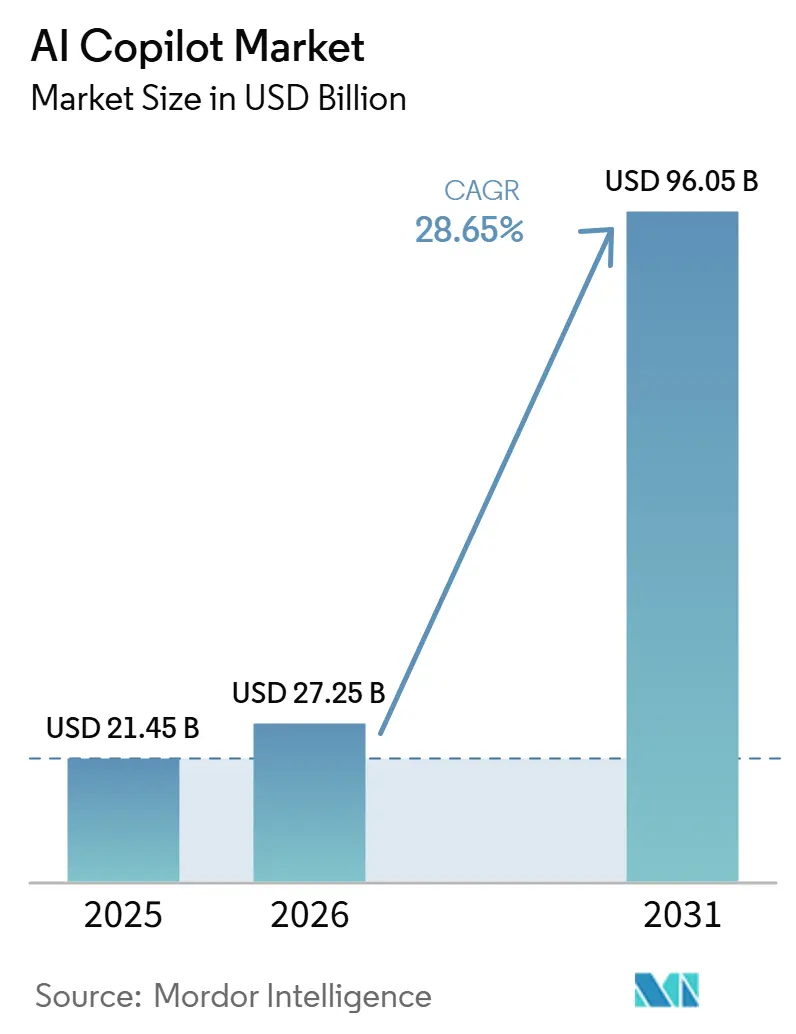

El tamaño del Mercado de AI Copilot fue valorado en 21,45 mil millones de USD en 2025, 27,25 mil millones de USD en 2026, y se prevé que alcance los 96,05 mil millones de USD en 2031 a una CAGR del 28,65% durante 2026-2031. El crecimiento está siendo respaldado por un claro cambio en el gasto empresarial, donde las herramientas de copiloto están saliendo de los presupuestos piloto y entrando en los presupuestos recurrentes de TI y transformación junto con la nube y la ciberseguridad. El mercado también está siendo moldeado por una fuerte escala de proveedores, ya que los principales proveedores están ampliando los volúmenes de licencias, ampliando las integraciones y convirtiendo los copilotos en capas de flujo de trabajo que se sitúan dentro del software empresarial diario. La competencia está aumentando rápidamente a medida que los proveedores de plataformas, los hiperescaladores y los proveedores especializados compiten por controlar los mismos flujos de trabajo de usuarios y entornos de datos empresariales. La demanda está evolucionando más allá de la simple generación de texto hacia la ejecución de tareas, la gobernanza y los casos de uso específicos de dominio, lo que aumenta el valor de los productos que respaldan el trabajo regulado y de alto volumen. Al mismo tiempo, las cargas de verificación, los requisitos de control de datos y las compras de software superpuestas están impulsando a los compradores a favorecer a los proveedores que pueden combinar una amplia funcionalidad con una gobernanza más sólida y flexibilidad de implementación.

Conclusiones Clave del Informe

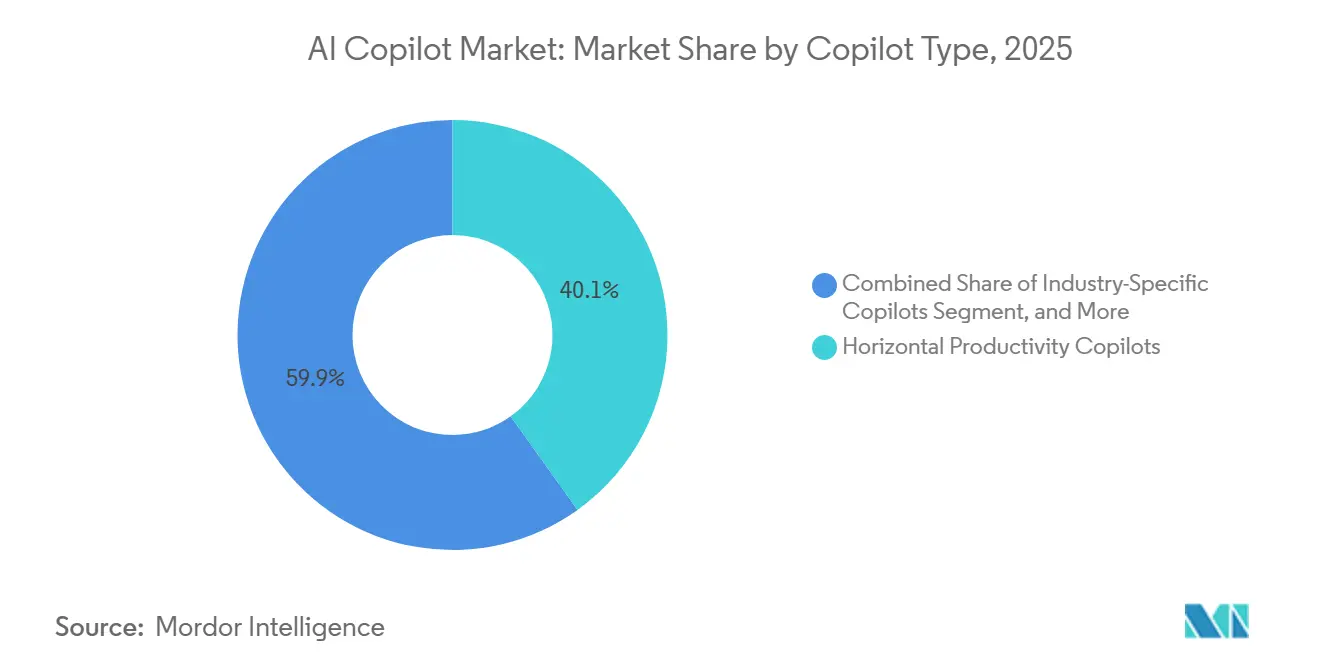

- Por tipo de copiloto, los Copilotos de Productividad Horizontal tuvieron una participación de ingresos del 40,12% en el Mercado de AI Copilot en 2025, mientras que se proyecta que los Copilotos Específicos de la Industria se expandan a una CAGR del 30,84% hasta 2031.

- Por modo de implementación, la implementación Basada en la Nube representó el 71,24% de los ingresos en 2025, mientras que se espera que la implementación Híbrida registre la CAGR más alta del 31,16% hasta 2031.

- Por tamaño de organización, las Grandes Empresas tuvieron el 68,43% de los ingresos en 2025, mientras que se proyecta que las Pequeñas y Medianas Empresas crezcan a una CAGR del 30,41% hasta 2031.

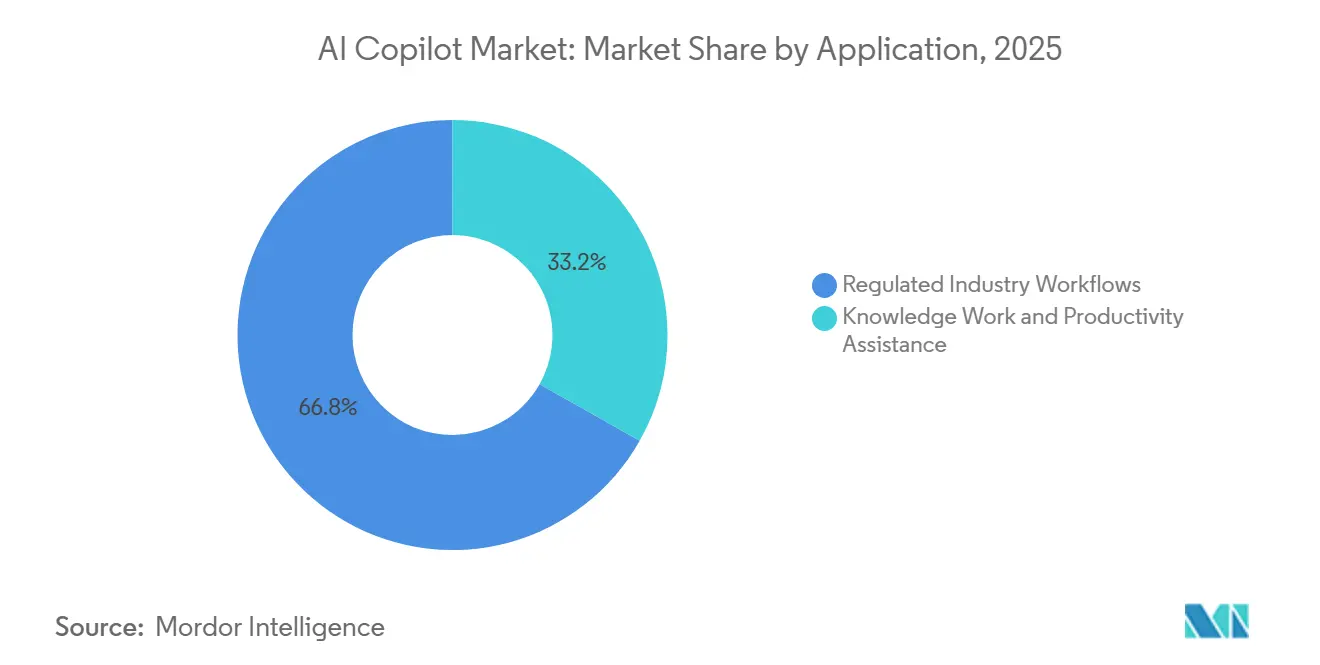

- Por aplicación, el Trabajo del Conocimiento y la Asistencia de Productividad representaron el 33,18% de los ingresos en 2025, mientras que se proyecta que los Flujos de Trabajo de Industrias Reguladas avancen a una CAGR del 31,73% hasta 2031.

- Por industria del usuario final, TI y Telecomunicaciones representaron el 22,47% de los ingresos del Mercado de AI Copilot en 2025, mientras que se espera que Gobierno y Administración se expanda a una CAGR del 30,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de AI Copilot

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Indicadores de Productividad Nativos de IA Reconfiguran la Economía de Licencias Empresariales | +5.8% | Global, concentrado en América del Norte y el Norte de Europa | Corto plazo (≤ 2 años) |

| Los Flujos de Trabajo de Copiloto Integrados Reducen los Costos de Cambio en las Suites SaaS | +5.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| La Ejecución Autónoma de Tareas Amplía el Uso del Copiloto Más Allá de la Generación de Texto | +4.6% | Global | Mediano plazo (2-4 años) |

| El Alojamiento Privado de Modelos Acelera la Adopción Empresarial Regulada | +4.1% | Sectores regulados de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Los Copilotos Multimodales Desbloquean Casos de Uso de Mayor Valor en el Trabajo del Conocimiento | +3.4% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| La Adquisición de Copilotos Pasa de Presupuestos Piloto al Gasto Central en TI | +2.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Indicadores de Productividad Nativos de IA Reconfiguran la Economía de Licencias Empresariales

Los compradores empresariales ahora evalúan el software de Copiloto frente a indicadores de productividad medibles en lugar de tratarlo como un experimento de final abierto. Microsoft reveló que más de 20 millones de licencias de pago de Microsoft 365 Copilot estaban en uso en abril de 2026, y la empresa también informó de implementaciones empresariales de gran escala por parte de Accenture, Bayer, Johnson and Johnson, Mercedes-Benz y Roche.[1]Microsoft Corporation, "Divulgación de Resultados del Tercer Trimestre del Año Fiscal 2026 de Microsoft," Microsoft, microsoft.com Estas implementaciones son importantes porque demuestran que el Mercado de AI Copilot ahora se mide en despliegues de licencias a escala empresarial, no en grupos piloto reducidos. Una vez que los grandes empleadores hacen públicos estos compromisos, las organizaciones pares enfrentan una mayor presión interna para justificar una adopción más lenta o un alcance menor. GitHub Copilot también alcanzó casi 140.000 organizaciones empresariales en el tercer trimestre del año fiscal 2026, lo que demuestra que la misma lógica de referencia está dando forma a los equipos técnicos, así como a los usuarios de productividad general. Esto está haciendo que la economía de licencias sea más visible en todo el Mercado de AI Copilot y respaldando decisiones de despliegue más amplias en las que los ahorros laborales pueden discutirse en términos operativos.

Los Flujos de Trabajo de Copiloto Integrados Reducen los Costos de Cambio en las Suites SaaS

Las herramientas de copiloto ganan terreno más rápido cuando se añaden al software que los empleados ya utilizan durante gran parte de la jornada laboral. ServiceNow anunció en abril de 2026 que todos los clientes recibirían un paquete completo de IA sin una compra adicional e introdujo Otto, una experiencia de IA unificada que combina IA conversacional, flujos de trabajo y búsqueda empresarial.[2]ServiceNow, Inc., "ServiceNow Supera la Era de la IA Complementaria, Ofreciendo a los Clientes una Experiencia Completa Nativa de IA en Todos los Productos y Paquetes," ServiceNow, servicenow.com Esto reduce la necesidad de un caso de compra separado, acortando así los ciclos de ventas y reduciendo la fricción de adopción. El resultado es que el Mercado de AI Copilot está recompensando cada vez más a los proveedores que pueden integrar copilotos profundamente en plataformas de productividad, servicio y flujo de trabajo en lugar de vender un asistente independiente. Los compradores también enfrentan menores costos de cambio cuando el copiloto está vinculado a datos, permisos y flujos de trabajo ya establecidos dentro del stack de software principal. Esa dinámica aumenta la fidelización a la plataforma y ejerce más presión sobre las soluciones puntuales que no pueden igualar la profundidad de integración de los grandes proveedores de suites.

La Ejecución Autónoma de Tareas Amplía el Uso del Copiloto Más Allá de la Generación de Texto

El valor de los copilotos se está expandiendo porque los compradores ahora esperan que completen trabajos de múltiples pasos, no solo que generen respuestas. OpenAI introdujo ChatGPT Work en julio de 2026 con integraciones para Slack, Microsoft Teams, Google Drive y SharePoint, posicionando el producto en torno a la ejecución autónoma dentro de los entornos de flujo de trabajo existentes.[3]OpenAI, "ChatGPT Ahora es un Socio para su Trabajo más Ambicioso," OpenAI, openai.com Salesforce también lanzó Agentforce IT Service en febrero de 2026, añadiendo una CMDB autónoma y resolución autónoma de TI para flujos de trabajo de servicios empresariales. Estos lanzamientos muestran que el Mercado de AI Copilot está pasando de la asistencia en redacción hacia la ejecución, la orquestación y la interacción con sistemas. A medida que este cambio continúa, el valor del producto depende cada vez más de los controles de identidad, el acceso a flujos de trabajo y la integración de sistemas, más que de la novedad del modelo en sí. Eso mantiene al Mercado de AI Copilot estrechamente vinculado a la arquitectura de software empresarial, porque el trabajo autónomo aún necesita gobernanza, rutas de aprobación y límites operativos claros.

El Alojamiento Privado de Modelos Acelera la Adopción Empresarial Regulada

Las organizaciones reguladas han adoptado los copilotos con mayor cautela porque necesitan un control más sólido sobre los datos, la infraestructura y la supervisión. La Ley de IA de la UE hizo efectivas las obligaciones de sistemas de alto riesgo del Anexo III a partir del 2 de agosto de 2026, aumentando la importancia de la documentación técnica, la evaluación de conformidad y la supervisión humana para los casos de uso regulados.[4]Unión Europea, "Reglamento (UE) 2024/1689 del Parlamento Europeo y del Consejo," EUR-Lex, eur-lex.europa.eu Google declaró que su plataforma Distributed Cloud puede ejecutar inferencia del modelo Gemini en hardware controlado por el cliente, mientras que Teradata introdujo AI Factory para entornos de IA privados que requieren custodia total de los datos. Estos desarrollos están expandiendo el Mercado de AI Copilot al permitir la implementación en sectores que no podían depender únicamente de la arquitectura de nube abierta. También respaldan los patrones de adopción híbrida y local, ya que muchos compradores desean velocidad en la nube para tareas de bajo riesgo y un control más estricto para el trabajo sensible. Esto está creando espacio para los proveedores centrados en infraestructura y los proveedores de aplicaciones, dando al Mercado de AI Copilot una cadena de suministro más amplia que la que tenía antes de 2024.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Riesgo de Alucinaciones y los Costos de Verificación de Resultados Ralentizan la Adopción en Contextos de Alto Riesgo | -2.8% | Global, más pronunciado en sectores regulados como salud, legal y servicios financieros | Corto plazo (≤ 2 años) |

| Las Preocupaciones sobre Residencia de Datos y Filtración de Indicaciones Restringen los Despliegues Prioritarios en la Nube | -2.3% | Entornos regulados de Europa, Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| La Proliferación de Copilotos Genera Superposición de Licencias y Fricción en la Gobernanza | -1.6% | América del Norte y Europa, especialmente en grandes empresas | Mediano plazo (2-4 años) |

| Los Ciclos de Actualización de Modelos Comprimen la Diferenciación y Presionan los Precios | -1.1% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Riesgo de Alucinaciones y los Costos de Verificación de Resultados Ralentizan la Adopción en Contextos de Alto Riesgo

La fiabilidad de los resultados sigue siendo un problema central cuando los copilotos se utilizan en trabajos legales, financieros, de salud y de administración pública. La Ley de IA de la UE pone especial énfasis en la supervisión humana y el uso controlado en contextos de mayor riesgo, lo que refleja la necesidad de resultados trazables y revisables en flujos de trabajo sensibles. Esto significa que el Mercado de AI Copilot no se ve frenado por la curiosidad o el acceso, sino por el costo de validar los resultados antes de que puedan utilizarse en entornos de alta consecuencia. El trabajo de verificación reduce los ahorros de tiempo que los compradores esperan de la implementación, especialmente cuando cada respuesta debe verificarse con respecto a políticas, normas legales o registros aprobados. El problema es especialmente importante para los casos de uso de flujos de trabajo regulados de más rápido crecimiento, porque esas aplicaciones dependen de la atribución de fuentes, el razonamiento defendible y el control documentado. Hasta que más proveedores puedan combinar velocidad con una gobernanza confiable, el Mercado de AI Copilot seguirá enfrentando una adopción más lenta en trabajos donde un solo error puede superar una gran ganancia de productividad.

Las Preocupaciones sobre Residencia de Datos y Filtración de Indicaciones Restringen los Despliegues Prioritarios en la Nube

Muchos compradores empresariales necesitan la garantía de que las indicaciones, los documentos internos y los datos de flujo de trabajo permanezcan dentro de los límites geográficos y técnicos aprobados. La Ley de IA de la UE ha reforzado las expectativas de cumplimiento en los dominios regulados, mientras que Google y Teradata han posicionado los entornos de IA privados controlados por el cliente como soluciones para las organizaciones que buscan un mayor control de la infraestructura. Esto ha hecho que la implementación híbrida sea más atractiva, ya que permite a las empresas separar las cargas de trabajo de bajo y alto riesgo sin abandonar las funciones de productividad basadas en la nube. También cambia los criterios de selección de proveedores, ya que los compradores regulados esperan cada vez más la flexibilidad de implementación como una capacidad básica. El Mercado de AI Copilot se está expandiendo más rápidamente, por tanto, donde los proveedores pueden ofrecer la comodidad de la nube junto con controles más sólidos para el manejo de datos y la privacidad de las indicaciones. Los proveedores que no pueden cumplir estos requisitos aún pueden ganar pequeños proyectos piloto, pero enfrentan un camino más estrecho hacia los grandes despliegues empresariales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Copiloto: Los Actores Establecidos se Consolidan Mientras los Nuevos Participantes Específicos de la Industria se Aceleran

Los Copilotos de Productividad Horizontal tuvieron el 40,12% de la participación del Mercado de AI Copilot en 2025, lo que los convirtió en la categoría de copiloto más grande por ingresos. Su liderazgo refleja la fortaleza de las herramientas que se sitúan directamente dentro de Microsoft 365, Google Workspace y entornos de trabajo similares, donde los usuarios ya pasan gran parte del día. Esta ubicación acorta los ciclos de adopción porque las organizaciones no necesitan introducir una superficie de trabajo o una categoría de adquisición completamente separada. También ayuda a los grandes proveedores a incluir el acceso al Copiloto en los acuerdos comerciales existentes, facilitando la expansión una vez que los primeros equipos comienzan a usar el producto. En el Mercado de AI Copilot, esto crea un patrón de autorrefuerzo donde la atención, la integración y la conveniencia de adquisición favorecen a las plataformas horizontales.

Los Copilotos de Flujo de Trabajo Funcional siguieron siendo un segundo nivel importante porque respaldan procesos empresariales específicos en las funciones de recursos humanos, finanzas, legal y cadena de suministro. Su valor proviene de las bibliotecas de tareas y la alineación de flujos de trabajo que se conectan más estrechamente con los sistemas empresariales de proveedores como SAP SE y Oracle. Los Copilotos Técnicos y de Ingeniería también avanzaron rápidamente, respaldados por el impulso de GitHub Copilot en casi 140.000 organizaciones empresariales en el tercer trimestre del año fiscal 2026. Esa tendencia sugiere que los equipos de ingeniería se están convirtiendo en un segundo motor de escala para el Mercado de AI Copilot, especialmente cuando las tareas de codificación, pruebas y documentación pueden automatizarse en entornos controlados. Se proyecta que los Copilotos Específicos de la Industria se expandan a una CAGR del 30,84% hasta 2031 porque los compradores de salud, servicios financieros, manufactura y legal necesitan herramientas entrenadas en dominios específicos que puedan cumplir expectativas de precisión y cumplimiento más estrictas que las que puede soportar un asistente general.

Por Modo de Implementación: La Nube Lidera Mientras el Híbrido Escala Rápidamente

La implementación Basada en la Nube representó el 71,24% del tamaño del Mercado de AI Copilot en 2025, convirtiéndola en el modo de implementación más grande por un amplio margen. El liderazgo provino de la facilidad de activación, el acceso más rápido a modelos actualizados y el hecho de que muchas empresas ya tenían relaciones de trabajo con los principales proveedores de nube. La entrega en la nube también reduce la barrera técnica al hacer que el proveedor gestione la infraestructura de inferencia, las actualizaciones y la disponibilidad del servicio. En términos prácticos, esto permitió que el Mercado de AI Copilot escalara rápidamente en organizaciones que querían velocidad y una fricción de implementación limitada. También se alineó bien con los casos de uso de productividad amplia donde los niveles de sensibilidad eran más bajos y el objetivo era una activación rápida en los flujos de trabajo de oficina.

La implementación Local siguió siendo relevante en entornos de defensa, inteligencia y banca central donde los límites de salida de datos eran mucho más estrictos. Se proyecta que la implementación Híbrida crezca a una CAGR del 31,16% hasta 2031 porque permite a las organizaciones equilibrar la conveniencia y el control. Google posicionó Distributed Cloud en torno a la inferencia controlada por el cliente, y Teradata introdujo AI Factory para la implementación de IA privada con necesidades de custodia total de datos. Estas ofertas muestran que el diseño híbrido ya no es un compromiso temporal, sino una arquitectura práctica para las empresas que necesitan interfaces basadas en la nube y una gobernanza más estricta para las tareas reguladas. Como resultado, el Mercado de AI Copilot se está ampliando más allá de la entrega SaaS pura y otorgando al control de infraestructura un papel más importante en las decisiones de compra.

Por Tamaño de Organización: El Liderazgo de las Grandes Empresas Oculta un Punto de Inflexión en las Pymes

Las Grandes Empresas representaron el 68,43% de los ingresos en 2025, lo que indica que las organizaciones aún lideraban el Mercado de AI Copilot con la escala para absorber los costos de gestión del cambio, licencias e integración. Los ejemplos más sólidos provinieron de despliegues a escala empresarial donde los recuentos de licencias eran lo suficientemente grandes como para justificar programas directos de gobernanza y capacitación. Microsoft informó que Accenture se comprometió con 740.000 licencias de Microsoft 365 Copilot, que siguió siendo el despliegue divulgado más grande del mercado en abril de 2026. JBS también anunció en marzo de 2026 que Denso había llegado a 30.000 trabajadores de oficina con una tasa de utilización del 99% y planeaba extender el despliegue a todo su grupo global. Estos casos muestran por qué las grandes empresas continúan siendo el ancla del Mercado de AI Copilot, ya que pueden distribuir los costos de implementación en una fuerza laboral más grande e integrar los copilotos en entornos de procesos complejos.

Se proyecta que las Pequeñas y Medianas Empresas crezcan a una CAGR del 30,41% hasta 2031, lo que indica una clara ampliación de la demanda más allá de los compradores más grandes. Intuit informó en su Informe de Impacto de IA 2026 que el 77% de las pequeñas y medianas empresas estadounidenses encuestadas usaban IA regularmente en enero de 2026, frente al 48% 18 meses antes, y el 78% reportó una mejora en la productividad. Los datos de la OCDE también mostraron una amplia brecha de adopción entre las grandes y pequeñas empresas en la UE en 2025, lo que indica un espacio sustancial para que las pymes se pongan al día. Esto le da al Mercado de AI Copilot un sólido camino de expansión a mediano plazo a través de la incorporación de autoservicio, precios de pago por uso y plantillas de flujo de trabajo listas para usar. Las pymes pueden no igualar los recuentos de licencias empresariales, pero su volumen puede convertirse en una importante base de ingresos recurrentes si los proveedores mantienen la implementación simple y los precios predecibles.

Por Aplicación: El Trabajo del Conocimiento Ancla el Presente, los Flujos de Trabajo Regulados Definen el Futuro

El Trabajo del Conocimiento y la Asistencia de Productividad representaron el 33,18% del Mercado de AI Copilot en 2025, convirtiéndolo en el grupo de aplicaciones más grande. Esa posición refleja la amplia necesidad de resúmenes de reuniones, asistencia en redacción, búsqueda interna y creación de contenido cotidiano en casi todas las industrias. La categoría tiene escala porque se corresponde con el trabajo de oficina común en lugar de requerir un modelo de datos especializado o un entorno de proceso dedicado. En el Mercado de AI Copilot, estos casos de uso a menudo se convierten en la primera ola de implementación porque pueden introducirse rápidamente y medirse a través del ahorro de tiempo y la adopción por parte de los usuarios. La Ingeniería de Software y las Operaciones Técnicas también siguieron siendo un área de aplicación importante porque la generación de código, el soporte de pruebas y la asistencia en DevSecOps encajan naturalmente en los flujos de trabajo digitales estructurados.

Las Operaciones de Servicio al Cliente y al Empleado continuaron ganando relevancia, ya que las organizaciones buscaban ganancias medibles en el tiempo de respuesta y la eficiencia operativa. Las herramientas de Ventas, Marketing y Habilitación de Ingresos también avanzaron a medida que las empresas buscaban una personalización y un soporte de recomendaciones más consistentes dentro de entornos con gran presencia de CRM. El mercado está cambiando más rápidamente hacia los Flujos de Trabajo de Industrias Reguladas, que se proyecta que crezcan a una CAGR del 31,73% hasta 2031. Esto incluye la documentación de salud, la redacción de cumplimiento financiero, el descubrimiento legal y la gestión de casos gubernamentales, donde los resultados deben ser atribuibles, revisables y aptos para procesos de decisión formales. Ese cambio importa porque lleva al Mercado de AI Copilot más allá de las tareas de conveniencia y hacia trabajos con mayor valor comercial, pero también aumenta la importancia de la auditabilidad, el diseño de aprobaciones y los controles de implementación. El crecimiento más rápido proviene, por tanto, de las áreas de aplicación donde la calidad del producto se juzga menos por la fluidez y más por si el resultado puede resistir el escrutinio.

Por Industria del Usuario Final: TI Lidera, el Gobierno Impulsa la Próxima Demanda

TI y Telecomunicaciones representaron el 22,47% de los ingresos del Mercado de AI Copilot en 2025, convirtiéndolo en la industria del usuario final más grande. El segmento se movió temprano porque el desarrollo asistido por IA, el soporte de operaciones de red y las interacciones de servicio automatizadas encajaban bien con los flujos de trabajo digitales que ya eran centrados en el software. Las empresas de este segmento también tenían una mayor capacidad técnica interna, lo que redujo la fricción de probar, asegurar y escalar nuevas herramientas. BFSI siguió siendo uno de los siguientes grupos de usuarios finales más grandes porque el procesamiento de documentos, el monitoreo de cumplimiento y los casos de uso de servicio personalizado eran comercialmente importantes, aunque la adopción fue más deliberada. Salud y Ciencias de la Vida también continuaron avanzando, con copilotos utilizados para documentación, redacción de informes y flujos de trabajo relacionados con la investigación, aunque el diseño de la implementación siguió estrechamente vinculado a los requisitos de protección de datos.

Las empresas de Comercio Minorista y Comercio Electrónico continuaron aplicando copilotos a la fijación de precios, el soporte de inventario y la generación de interacciones con clientes. La Manufactura Industrial también amplió su uso en soporte de mantenimiento, documentación de procesos y trabajo orientado a proveedores, donde los copilotos técnicos y de ingeniería pueden mejorar la consistencia. Se proyecta que Gobierno y Administración crezca a una CAGR del 30,92% hasta 2031, convirtiéndolo en el segmento de usuario final de más rápido crecimiento en el Mercado de AI Copilot. El Departamento de Tecnología de California anunció en julio de 2026 que los departamentos estatales y los gobiernos locales tendrían acceso a Claude con un descuento del 50% a través de un acuerdo estatal con Anthropic. Este tipo de adquisición centralizada puede escalar el acceso mucho más rápido que las compras departamento por departamento, razón por la cual el Mercado de AI Copilot está viendo ahora que la administración pública pasa de ser un grupo de compradores cautelosos a un centro de demanda de gran volumen.

Análisis Geográfico

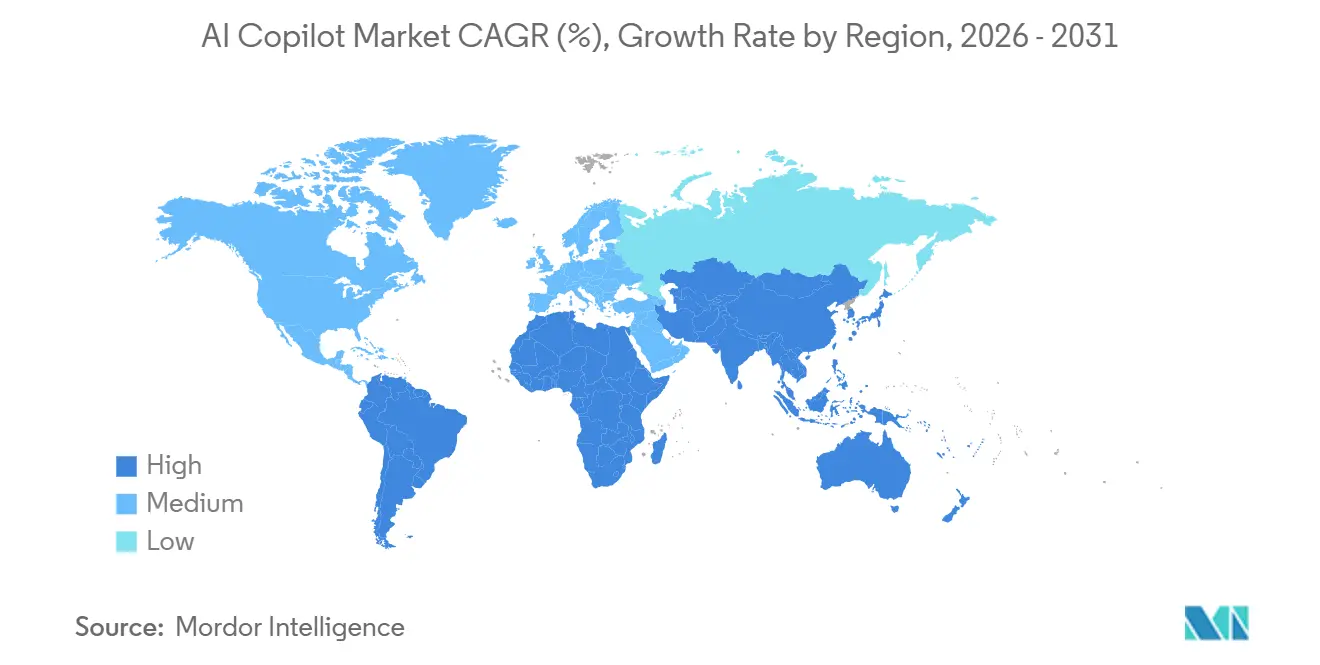

Asia-Pacífico tuvo el 23,64% de la participación del Mercado de AI Copilot en 2025, convirtiéndola en el mercado regional más grande. La región se benefició del apoyo público a la infraestructura digital, una gran fuerza laboral de servicios tecnológicos y una fuerte competencia doméstica en el desarrollo de modelos de lenguaje. Los patrones por país dentro de Asia-Pacífico no fueron uniformes, pero la amplia adopción empresarial en Japón demostró que los proyectos piloto de productividad podían pasar de la etapa piloto a un uso generalizado cuando la implementación se adaptaba a los hábitos de trabajo existentes. Los casos de clientes de Microsoft mostraron que Nippon Steel se expandió de un piloto inicial a 11.000 licencias empresariales, mientras que Mitsui and Co. mantuvo una tasa de utilización activa mensual muy alta en casi 5.000 usuarios. Estos ejemplos indican que el Mercado de AI Copilot en Asia-Pacífico está respaldado tanto por la escala de la fuerza laboral como por una creciente disposición a integrar copilotos en los flujos de trabajo centrales de oficina e industriales.

Se proyecta que América del Norte se expanda a una CAGR del 31,38% hasta 2031, convirtiéndola en el mercado regional de más rápido crecimiento. La razón principal es que las adquisiciones están pasando de pruebas departamentales a compromisos comerciales plurianuales que conectan el software de IA con un gasto más amplio en TI. Microsoft declaró que las nuevas reservas comerciales aumentaron considerablemente en el tercer trimestre del año fiscal 2026, lo que sugiere un pipeline más profundo de gasto futuro comprometido en IA y nube. El Mercado de AI Copilot en América del Norte también está ganando apoyo de las compras del sector público a nivel estatal, como lo evidencia el acuerdo estatal de California con Anthropic.

Europa, Oriente Medio y África siguieron diferentes caminos de demanda en el Mercado de AI Copilot. En Europa, la Ley de IA de la UE está reformando la calificación de proveedores al aumentar la importancia del cumplimiento, la supervisión humana y las opciones de infraestructura que se adaptan a los casos de uso regulados. Esto favorece a los proveedores que ya cuentan con infraestructura lista para la residencia de datos y procesos de gobernanza documentados. En Oriente Medio y África, la demanda se está construyendo a través de programas públicos de transformación digital y prioridades de IA soberana, atrayendo una mayor atención de los proveedores. América del Sur se mantuvo en una etapa más temprana del ciclo de madurez, con la adopción aún más concentrada en usuarios de tecnología y servicios financieros que pueden acceder a las ofertas de plataformas globales.

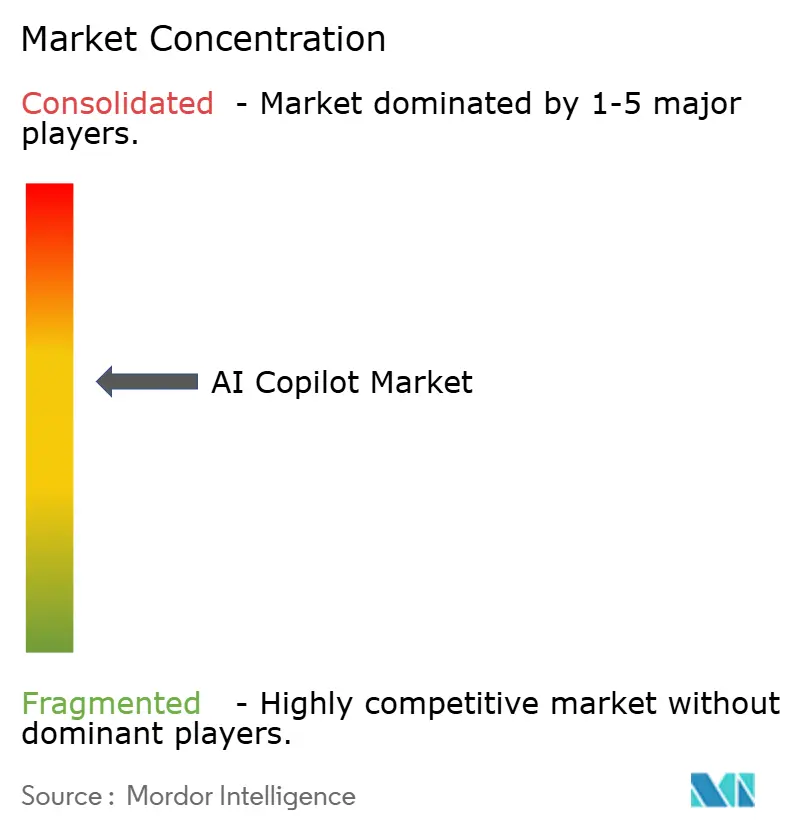

Panorama Competitivo

El Mercado de AI Copilot mostró una concentración moderada en la capa de plataforma, donde Microsoft, Alphabet Inc., Salesforce, ServiceNow y SAP tenían posiciones sólidas a través de las relaciones empresariales existentes y la presencia de software. Al mismo tiempo, la capa de especialistas siguió fragmentada porque muchos proveedores competían en categorías estrechas de flujo de trabajo, verticales e infraestructura. Esto creó un mercado donde la escala importaba, pero el control sobre cada caso de uso aún estaba lejos de estar definido. Microsoft continuó marcando el ritmo en el volumen de licencias empresariales a través de Microsoft 365 Copilot y GitHub Copilot, mientras que ServiceNow, Salesforce y OpenAI estaban impulsando un posicionamiento de producto más autónomo. El centro de gravedad competitivo en el Mercado de AI Copilot se está desplazando, por tanto, hacia los proveedores que pueden combinar escala, acceso a flujos de trabajo y gobernanza con una amplia distribución empresarial.

Varios movimientos estratégicos durante 2026 mostraron cómo está evolucionando la competencia. Salesforce lanzó Agentforce IT Service para apuntar a la gestión de servicios empresariales, con resolución autónoma y una CMDB autónoma. OpenAI lanzó ChatGPT Work con integraciones para sistemas de colaboración y documentos, posicionando el producto como una capa de ejecución dentro de las herramientas empresariales comunes. ServiceNow introdujo Otto y amplió las integraciones de Build Agent con las principales herramientas de codificación sin costos de licencia adicionales, fortaleciendo su posición en la automatización de flujos de trabajo empresariales integrados. Estos movimientos sugieren que el Mercado de AI Copilot está recompensando la amplitud del producto y el alcance de la integración más que las características de asistencia independiente.

Todavía hay un espacio en blanco significativo en gobernanza, observabilidad y flexibilidad de modelos. Anthropic lanzó la Red de Socios de Claude en 2026 con un compromiso inicial de 100 millones de USD, lo que señaló un impulso para construir un ecosistema de implementación empresarial más estructurado en torno a sus modelos. Glean también lanzó AI Gateway en julio de 2026 para ayudar a las empresas a gestionar el acceso a modelos, la gobernanza y los costos en múltiples proveedores de LLM a través de una única interfaz. Estas acciones apuntan a un mercado donde los compradores quieren menos dependencia de un proveedor y más control sobre cómo se seleccionan y gobiernan los modelos. A medida que el Mercado de AI Copilot madura, la ventaja competitiva probablemente provendrá de la orquestación, la elección de implementación y la confianza operativa tanto como de la capacidad del modelo en sí.

Líderes de la Industria de AI Copilot

-

Microsoft Corporation

-

Alphabet Inc.

-

Salesforce, Inc.

-

ServiceNow, Inc.

-

Adobe Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: OpenAI lanzó ChatGPT Work, una plataforma autónoma que combina modelos GPT-5.6 con integraciones empresariales para Slack, Microsoft Teams, Google Drive y SharePoint, permitiendo la ejecución autónoma de tareas de múltiples pasos dentro de los entornos de flujo de trabajo existentes. El lanzamiento apunta directamente a los actores establecidos en copilotos de productividad empresarial al consolidar el conjunto histórico de ChatGPT Enterprise en una interfaz autónoma unificada con controles de gasto para los administradores empresariales.

- Julio de 2026: El Departamento de Tecnología de California firmó un acuerdo estatal con Anthropic, otorgando a todos los departamentos estatales de California y a los gobiernos locales acceso a Claude con un descuento del 50% a través del portal de adquisiciones SITeS, junto con capacitación gratuita de la fuerza laboral y asistencia técnica.

- Julio de 2026: Glean lanzó AI Gateway, un plano de control de IA empresarial que permite a las organizaciones gestionar el acceso a modelos, la gobernanza y la optimización de costos en múltiples proveedores de LLM a través de una única interfaz, abordando la complejidad de múltiples proveedores que surge en los grandes stacks de IA empresarial.

- Mayo de 2026: Anthropic recaudó 65 mil millones de USD en una ronda de financiación Serie H con una valoración post-dinero de 965 mil millones de USD, liderada por Altimeter Capital, Dragoneer, Greenoaks y Sequoia Capital. Los ingresos anualizados de la empresa habían superado los 47 mil millones de USD en el momento de la ronda, convirtiéndola en una de las mayores rondas de financiación privada de tecnología registradas y valorando a Anthropic por encima de muchas empresas de Fortune 100.

Alcance del Informe Global del Mercado de AI Copilot

El mercado de AI copilot se refiere al ecosistema de asistentes inteligentes impulsados por inteligencia artificial integrados en aplicaciones de software empresarial y de consumo para mejorar las capacidades humanas y automatizar tareas complejas. Estos copilotos aprovechan modelos de fundación avanzados, incluidos los modelos de lenguaje de gran escala (LLM) y la IA generativa, para proporcionar sugerencias contextuales en tiempo real, generar contenido, analizar datos y ejecutar flujos de trabajo de manera fluida dentro de las herramientas digitales existentes. El mercado abarca varios tipos de copilotos, que van desde herramientas generales de productividad horizontal y asistentes técnicos de ingeniería hasta soluciones especializadas, funcionales y específicas de la industria. Implementados en entornos de nube, híbridos y locales, estos sistemas de IA sirven a organizaciones de todos los tamaños en todo el mundo. Se utilizan en diversas aplicaciones, incluida la asistencia en el trabajo del conocimiento, el desarrollo de software, las operaciones de servicio al cliente y al empleado, y la habilitación de ventas, en industrias como TI, BFSI, salud y manufactura. Al actuar como socios integrados e interactivos en lugar de herramientas independientes, los AI copilotos ayudan a las organizaciones a impulsar la eficiencia operativa, reducir la carga cognitiva manual, mejorar la precisión en la toma de decisiones y acelerar la transformación digital.

El Informe del Mercado de AI Copilot está Segmentado por Tipo de Copiloto (Copilotos de Productividad Horizontal, Copilotos de Flujo de Trabajo Funcional, Copilotos Técnicos y de Ingeniería, y Copilotos Específicos de la Industria), Implementación (Basado en la Nube, Híbrido y Local), Tamaño de Organización (Grandes Empresas, y Pequeñas y Medianas Empresas), Aplicación (Trabajo del Conocimiento y Asistencia de Productividad, Ingeniería de Software y Operaciones Técnicas, Operaciones de Servicio al Cliente y al Empleado, Ventas, Marketing y Habilitación de Ingresos, Procesos Empresariales y Operaciones Corporativas, y Flujos de Trabajo de Industrias Reguladas), Industria del Usuario Final (TI y Telecomunicaciones, BFSI, Salud y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Manufactura Industrial, Instituciones de Educación e Investigación, Medios y Entretenimiento, Gobierno y Administración, Energía y Servicios Públicos, y Otras Industrias del Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Copilotos de Productividad Horizontal |

| Copilotos de Flujo de Trabajo Funcional |

| Copilotos Técnicos y de Ingeniería |

| Copilotos Específicos de la Industria |

| Basado en la Nube |

| Híbrido |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Trabajo del Conocimiento y Asistencia de Productividad |

| Ingeniería de Software y Operaciones Técnicas |

| Operaciones de Servicio al Cliente y al Empleado |

| Ventas, Marketing y Habilitación de Ingresos |

| Procesos Empresariales y Operaciones Corporativas |

| Flujos de Trabajo de Industrias Reguladas |

| TI y Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial |

| Instituciones de Educación e Investigación |

| Medios y Entretenimiento |

| Gobierno y Administración |

| Energía y Servicios Públicos |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Copiloto | Copilotos de Productividad Horizontal | ||

| Copilotos de Flujo de Trabajo Funcional | |||

| Copilotos Técnicos y de Ingeniería | |||

| Copilotos Específicos de la Industria | |||

| Por Implementación | Basado en la Nube | ||

| Híbrido | |||

| Local | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Aplicación | Trabajo del Conocimiento y Asistencia de Productividad | ||

| Ingeniería de Software y Operaciones Técnicas | |||

| Operaciones de Servicio al Cliente y al Empleado | |||

| Ventas, Marketing y Habilitación de Ingresos | |||

| Procesos Empresariales y Operaciones Corporativas | |||

| Flujos de Trabajo de Industrias Reguladas | |||

| Por Industria del Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura Industrial | |||

| Instituciones de Educación e Investigación | |||

| Medios y Entretenimiento | |||

| Gobierno y Administración | |||

| Energía y Servicios Públicos | |||

| Otras Industrias del Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del sector de AI Copilot?

El tamaño del Mercado de AI Copilot fue valorado en 21,45 mil millones de USD en 2025, 27,25 mil millones de USD en 2026, y se prevé que alcance los 96,05 mil millones de USD en 2031 a una CAGR del 28,65% durante 2026-2031.

¿Qué categoría de copiloto lidera los ingresos actualmente?

Los Copilotos de Productividad Horizontal lideraron los ingresos con una participación del 40,12% en 2025 porque están integrados en plataformas de trabajo ampliamente utilizadas y son más fáciles de desplegar a escala.

¿Qué modelo de implementación está creciendo más rápido para la adopción empresarial?

Se proyecta que la implementación Híbrida crezca a una CAGR del 31,16% hasta 2031 porque equilibra la comodidad de la nube con un control más estricto sobre los datos sensibles y los flujos de trabajo regulados.

¿Por qué las grandes empresas siguen liderando en adopción?

Las grandes empresas tuvieron el 68,43% de los ingresos en 2025 porque pueden absorber los costos de licencias, gobernanza e integración más fácilmente y pueden distribuir las ganancias en una fuerza laboral más grande.

¿Qué área de aplicación se está expandiendo más rápido?

Se proyecta que los Flujos de Trabajo de Industrias Reguladas crezcan a una CAGR del 31,73% hasta 2031 a medida que los compradores impulsan los copilotos hacia procesos de salud, finanzas, legal y gobierno que necesitan una supervisión más sólida.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que América del Norte se expanda a una CAGR del 31,38% hasta 2031, respaldada por grandes contratos empresariales y una creciente actividad de adquisición en el sector público.

Última actualización de la página el: