Tamaño y Participación del Mercado de Autorización Previa Basada en IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.38% CAGR |

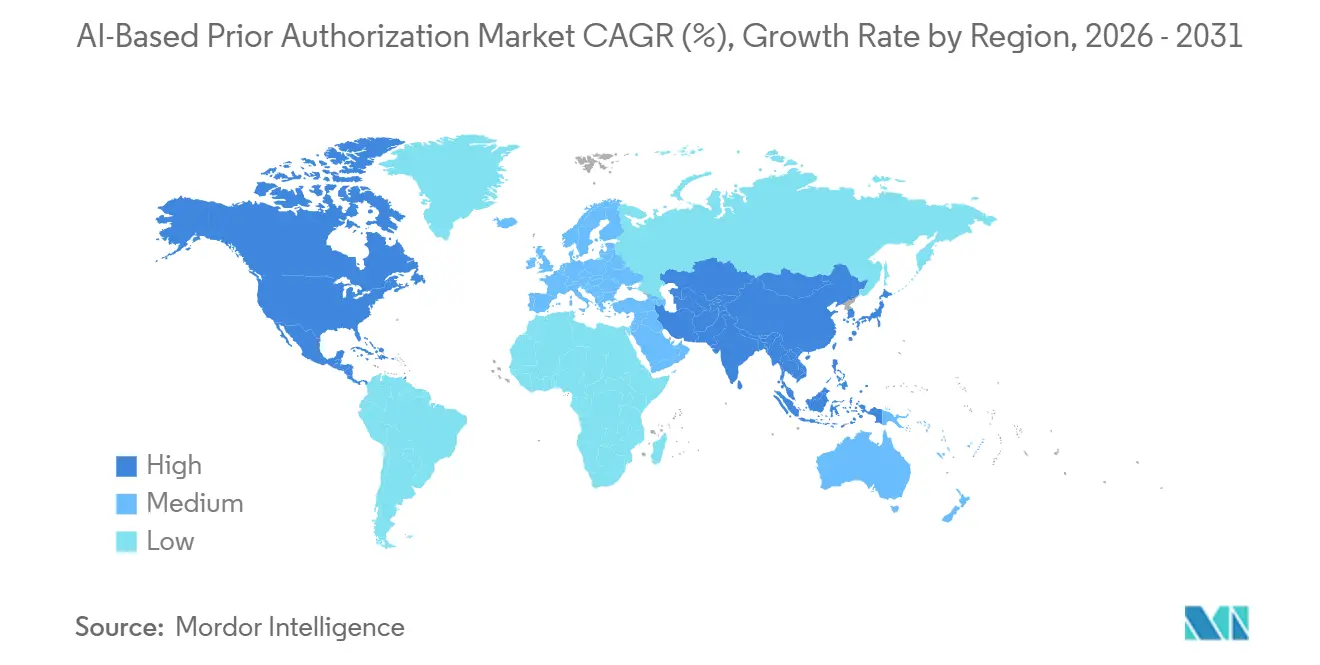

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

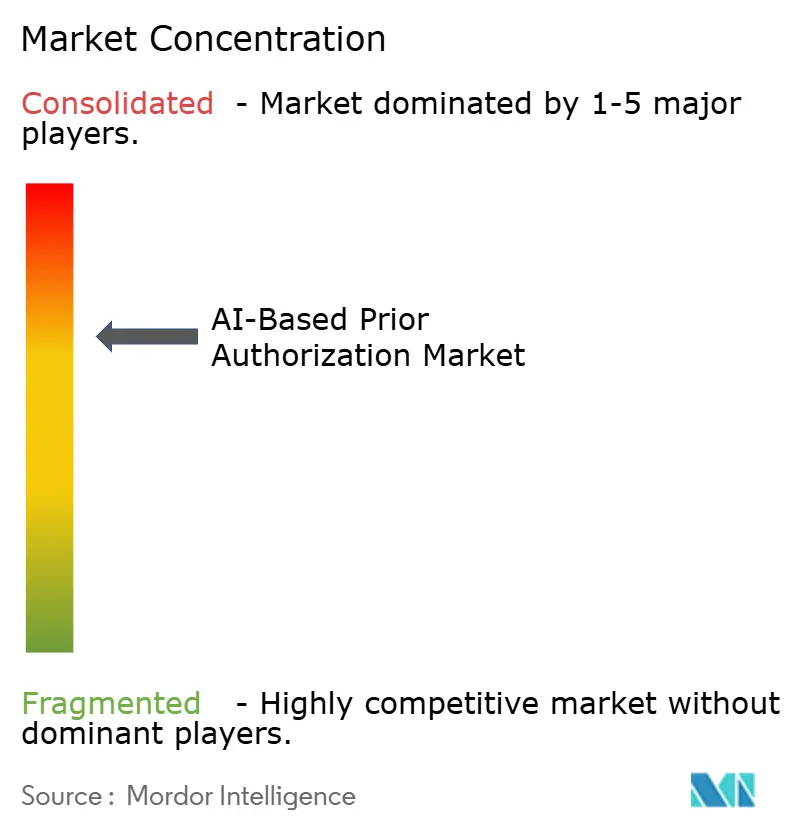

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autorización Previa Basada en IA por Mordor Intelligence

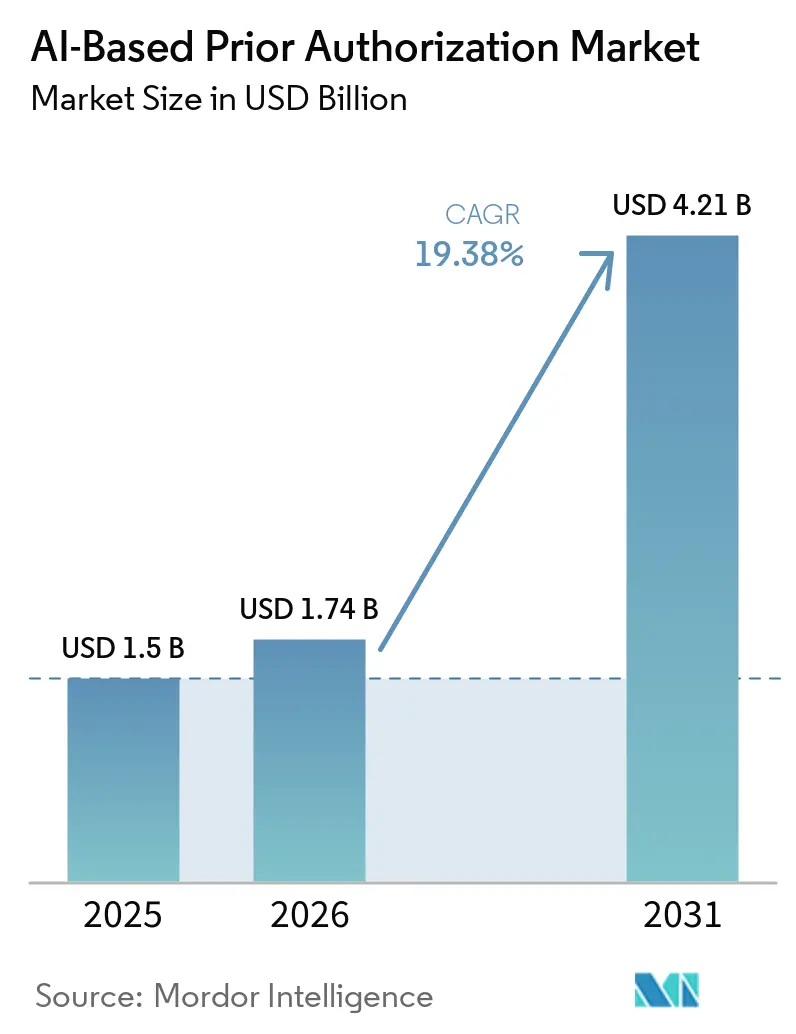

Se espera que el tamaño del mercado de autorización previa basada en IA crezca de USD 1,50 mil millones en 2025 a USD 1,74 mil millones en 2026 y se proyecta que alcance USD 4,21 mil millones en 2031 a una CAGR del 19,38% durante 2026-2031. El crecimiento en el mercado de autorización previa basada en IA está siendo impulsado por regulaciones federales que ahora exigen decisiones más rápidas, mayor transparencia en las denegaciones e intercambio de datos basado en API entre pagadores y proveedores, lo que está convirtiendo la automatización de una opción de back-office en un requisito de cumplimiento para muchos compradores. El mercado de autorización previa basada en IA también está siendo moldeado por una mayor presión de costos en los planes comerciales, Medicare Advantage y la atención administrada de Medicaid, donde los ahorros administrativos y las aprobaciones de tratamiento más rápidas ahora tienen un valor financiero directo tanto para los planes de salud como para los sistemas de salud que asumen riesgos. Los compradores ya no buscan únicamente motores de reglas, porque el mercado de autorización previa basada en IA está avanzando hacia herramientas que puedan organizar la documentación, hacer coincidir la evidencia con los criterios del pagador e integrarse directamente en los flujos de trabajo clínicos y del ciclo de ingresos. El posicionamiento de los proveedores también está cambiando, porque el mercado de autorización previa basada en IA ahora recompensa a las plataformas que pueden admitir interoperabilidad basada en FHIR, controles de explicabilidad, preparación para auditorías y entrega en la nube sin obligar a los clientes a largos ciclos de implementación. El resultado es un mercado donde el crecimiento refleja un rediseño estructural del intercambio de evidencia y la gestión de la utilización, mientras que la supervisión estatal de las decisiones opacas de IA continúa determinando la rapidez con que los proveedores pueden escalar modelos estandarizados entre jurisdicciones.

Conclusiones Clave del Informe

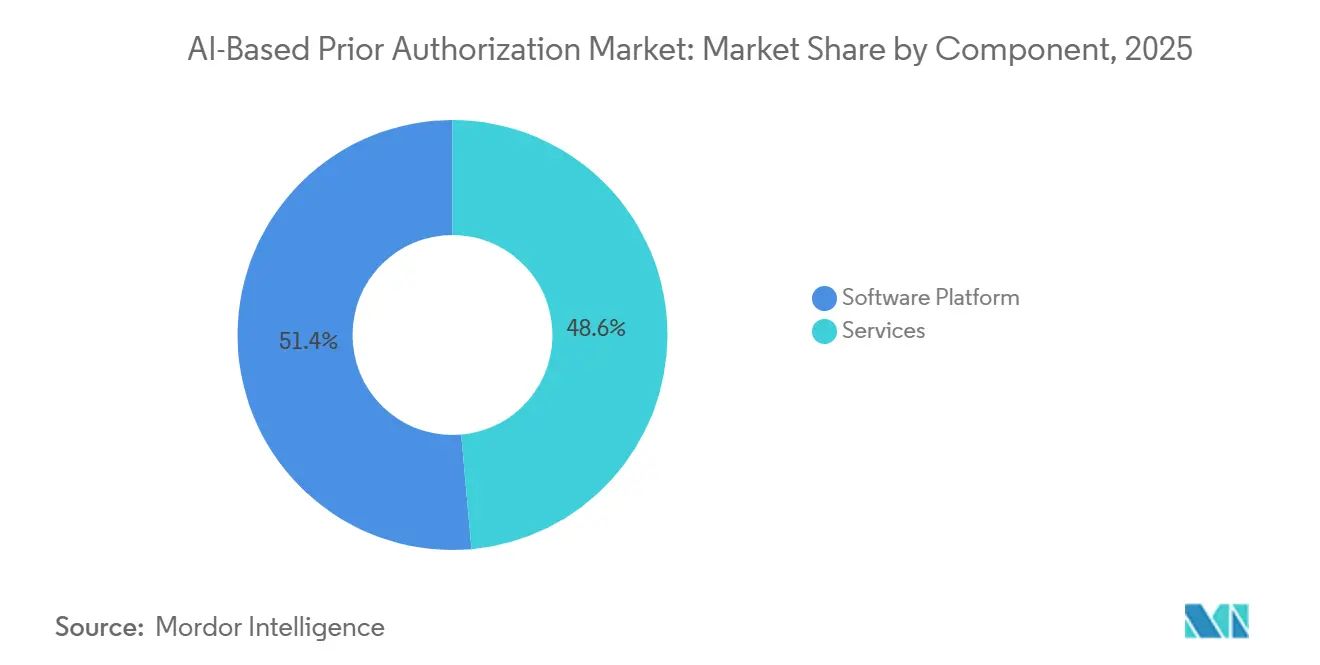

- Por componente, la plataforma de software lideró con el 51,44% de los ingresos en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 19,67% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 55,76% de los ingresos en 2025 y también registró la CAGR proyectada más alta del 20,17% hasta 2031.

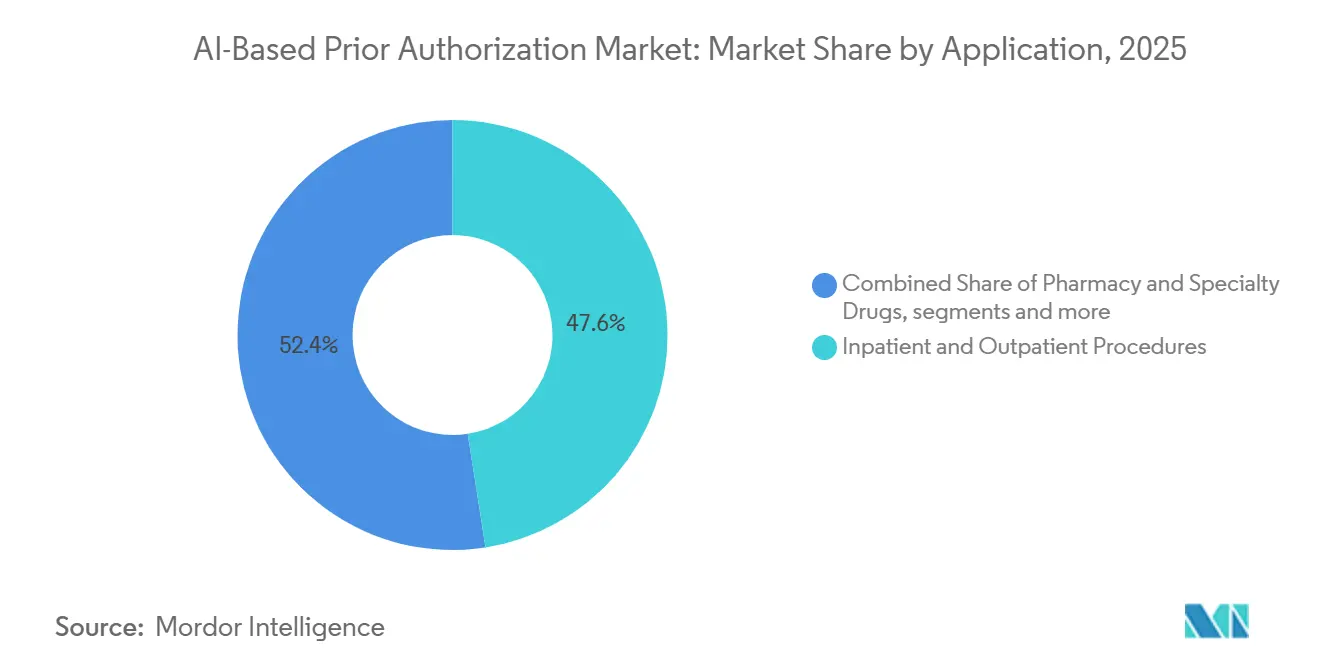

- Por aplicación, los procedimientos de hospitalización y ambulatorios capturaron el 47,55% de los ingresos en 2025, mientras que se proyecta que los medicamentos de farmacia y especialidad crezcan a una CAGR del 19,64% hasta 2031.

- Por usuario final, los pagadores de atención médica mantuvieron el 49,64% de los ingresos en 2025, mientras que los proveedores de atención médica registraron la CAGR proyectada más rápida del 20,36% hasta 2031.

- Por geografía, América del Norte mantuvo el 52,23% de los ingresos en 2025, mientras que Asia-Pacífico registró la CAGR proyectada más alta del 21,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Autorización Previa Basada en IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la Demanda de los Pagadores por Aprobaciones sin Fricciones | +3.2% | Global, con concentración en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Mandatos de Interoperabilidad de CMS (2026-2028) | +4.1% | América del Norte (núcleo de EE. UU.), con extensión a Canadá | Corto plazo (≤ 2 años) |

| Rápida Estandarización de API entre Pagadores y Sistemas de Registros Electrónicos de Salud (Basada en HL7 FHIR) | +2.8% | América del Norte y la UE, con ganancias tempranas en APAC | Mediano plazo (2-4 años) |

| Presión de Contención de Costos en Medio del Cambio hacia la Atención Basada en Valor | +2.5% | Global | Mediano plazo (2-4 años) |

| Surgimiento de Copilotos de IA Generativa para la Codificación de Autorización Previa | +3.4% | América del Norte, núcleo de APAC, con extensión a MEA | Mediano plazo (2-4 años) |

| Complejidad en el Diseño de Beneficios de Medicamentos de Especialidad | +2.1% | Global, con concentración en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de los Pagadores por Aprobaciones sin Fricciones

El mercado de autorización previa basada en IA está siendo impulsado por la magnitud del desperdicio asociado a la revisión manual, porque CMS estimó la carga administrativa de la autorización previa en USD 35 mil millones al año en todo el sistema de atención médica de EE. UU. y la vinculó a retrasos en el 92% de los episodios de atención reportados.[1]Centros de Servicios de Medicare y Medicaid, "Llevando la Autorización Previa al Siglo XXI," Blog de CMS, cms.govCMS también señaló que los médicos dedicaban un promedio de 13 horas semanales a tareas de autorización previa, lo que se traducía en 700 horas y USD 34.000 por proveedor al año que de otro modo podrían destinarse a la atención al paciente. Esa carga no está desapareciendo, incluso cuando los pagadores reducen los requisitos de bajo valor, porque las solicitudes restantes se están volviendo más densas clínicamente y más difíciles de procesar sin automatización. UnitedHealthcare declaró en mayo de 2026 que eliminaría los requisitos de autorización previa para el 30% de los servicios restantes a finales de 2026, lo que respalda la visión de que las solicitudes más simples están siendo eliminadas mientras los casos más difíciles permanecen en el flujo de trabajo. En el mercado de autorización previa basada en IA, ese patrón desplaza la demanda hacia herramientas que puedan manejar medicamentos de especialidad, vías oncológicas y documentación de enfermedades raras con menos intervenciones y una mejor correspondencia de evidencia, en lugar de simplemente un mayor volumen de transacciones.

Mandatos de Interoperabilidad de CMS (2026-2028)

El mercado de autorización previa basada en IA está experimentando su impulso a corto plazo más fuerte a partir de CMS-0057-F, que exige a las organizaciones de Medicare Advantage, los programas de pago por servicio de Medicaid y CHIP, los planes de atención administrada de Medicaid, las entidades de atención administrada de CHIP y los emisores de Planes de Salud Calificados en los Intercambios Facilitados Federalmente que cumplan plazos de decisión más rápidos y construyan API de autorización previa basadas en FHIR. La fecha de entrada en vigor del 1 de enero de 2026 para los nuevos requisitos de tiempo de respuesta ya ha cambiado el comportamiento de adquisición, porque la implementación tardía ahora conlleva un riesgo operativo y reputacional directo para las entidades cubiertas. CMS amplió la presión en abril de 2026 a través de la regla propuesta CMS-0062-P, que incorporaría los medicamentos facturados tanto bajo beneficios médicos como de farmacia al marco de autorización previa electrónica y convertiría a HL7 FHIR en el estándar administrativo de HIPAA para estas transacciones una vez finalizada. El requisito de informes públicos anuales sobre tasas de aprobación, tasas de denegación y tiempos de respuesta promedio añade otra capa, porque el desempeño ya no es solo un asunto de operaciones internas y se vuelve visible para los reguladores, los proveedores y los planes competidores. Dentro del mercado de autorización previa basada en IA, esta combinación de plazos, estándares y transparencia está empujando a los proveedores y compradores hacia ciclos de implementación más rápidos y un mayor enfoque en la automatización que pueda resistir una auditoría.

Rápida Estandarización de API entre Pagadores y Sistemas de Registros Electrónicos de Salud (Basada en HL7 FHIR)

El mercado de autorización previa basada en IA también se está beneficiando de la constante estandarización de HL7 FHIR, porque las reglas de documentación legibles por máquina reducen el tiempo dedicado a recopilar registros clínicos, verificar los criterios del pagador y volver a presentar solicitudes incompletas. CMS ha hecho este cambio más concreto a través de la API de Requisitos de Autorización Previa, Documentación y Decisión, que exige a los pagadores exponer los requisitos de documentación y la lógica de decisión a través de una interfaz estandarizada en lugar de flujos de trabajo específicos de portales o basados en fax. Eso cambia la economía de la automatización, porque una vez que las bibliotecas de criterios y los puntos de conexión se vuelven estructurados y reutilizables, el costo de agregar la siguiente vía automatizada disminuye tanto para los pagadores como para los proveedores de tecnología. También cambia el diseño de productos dentro del mercado de autorización previa basada en IA, donde el valor ahora depende menos de la automatización aislada de flujos de trabajo y más de qué tan bien una plataforma puede situarse entre el sistema de registros electrónicos de salud, el pagador y el médico sin perder contexto.

Presión de Contención de Costos en Medio del Cambio hacia la Atención Basada en Valor

El mercado de autorización previa basada en IA está ganando otra capa de demanda a partir de la atención basada en valor, porque los proveedores que aceptan riesgo a la baja ahora necesitan tanto autorizaciones más rápidas para la atención de alto valor como una lógica de revisión más estricta para los servicios que pueden elevar los costos evitables. Esto crea un grupo de compradores que era menos activo en ciclos anteriores de software de autorización previa, especialmente entre las redes de prestación integrada, los socios de Medicare Advantage y los sistemas de salud que gestionan contratos capitados o de ahorros compartidos. Los proveedores de atención médica, por lo tanto, están avanzando en la curva de demanda dentro del mercado de autorización previa basada en IA, porque los retrasos y las denegaciones ahora afectan simultáneamente el calendario de reembolso, la progresión de la atención y el costo total de la atención. CMS estimó que la autorización previa electrónica podría generar USD 15 mil millones en ahorros administrativos durante 10 años, lo que mantiene el argumento económico visible incluso cuando el gasto en cumplimiento aumenta a corto plazo. Como resultado, el mercado de autorización previa basada en IA se está enmarcando cada vez más no como una compra de TI aislada, sino como una herramienta de modelo operativo que puede apoyar la protección del margen, reducir la fricción y mejorar el intercambio de evidencia en los flujos de trabajo que asumen riesgos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de Responsabilidad por el Intercambio de Datos | -0.8% | Global, agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Conjuntos de Datos de Entrenamiento de IA Limitados para Especialidades Raras | -0.6% | Global | Largo plazo (≥ 4 años) |

| Brecha de Confianza entre Pagadores y Proveedores en Modelos de Caja Negra | -0.9% | Global | Mediano plazo (2-4 años) |

| Variaciones Fragmentadas de Reglas a Nivel Estatal | -0.7% | América del Norte (EE. UU. específicamente) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Responsabilidad por el Intercambio de Datos

El mercado de autorización previa basada en IA enfrenta un freno real por el riesgo del intercambio de datos, porque el intercambio más amplio basado en API aumenta el número de sistemas y proveedores que acceden a información de salud protegida durante los flujos de trabajo de autorización previa. KFF destacó una brecha política central en 2025, señalando que HIPAA se aplica a los planes, proveedores y centros de compensación, pero no a todos los proveedores de tecnología de IA que pueden obtener acceso a datos de salud a través de sistemas interoperables. KFF también encontró que el 77% del público estaba preocupado por la privacidad de la información de salud personal compartida con herramientas de IA, lo que significa que las decisiones de adopción ahora están moldeadas tanto por la confianza como por la productividad. El marco federal propuesto está avanzando hacia controles más estrictos de inventario, registro y contractuales para los sistemas de IA que acceden a información de salud electrónica protegida, pero esos requisitos también elevan el costo de implementación y ralentizan la adquisición. En el mercado de autorización previa basada en IA, esta restricción importa porque los compradores quieren una automatización más rápida, pero también necesitan una gobernanza más sólida, estructuras de asociados comerciales más claras y un límite legal más definido para el uso de datos antes de escalar a grandes poblaciones.[2]KFF, "Regulación de la IA en la Autorización Previa y la Revisión de Reclamaciones: Un Análisis de las Protecciones Federales y Estatales al Consumidor," KFF, kff.org

Brecha de Confianza entre Pagadores y Proveedores en Modelos de Caja Negra

El mercado de autorización previa basada en IA también está limitado por una brecha de confianza entre pagadores y proveedores, porque la interoperabilidad puede exponer los criterios clínicos mientras deja la lógica interna de ponderación y secuenciación del motor de IA difícil de comprender. La AMA informó en 2025 que el 61% de los médicos estaba preocupado de que la IA no regulada estuviera aumentando las tasas de denegación de autorización previa al anular el juicio clínico, lo que muestra que la resistencia está vinculada a preocupaciones sobre la calidad de la atención más que al escepticismo general sobre la automatización. KFF informó que el 75% de los planes de salud utilizaba IA en las aprobaciones de autorización previa, mientras que entre el 8% y el 12% la utilizaba en las decisiones de denegación, una pequeña proporción que aún genera un escrutinio desproporcionado porque las determinaciones adversas son donde el riesgo reputacional es mayor. KFF también señaló que 9 estados, incluidos California, Illinois, Texas y Maryland, habían promulgado leyes antes de abril de 2026 que exigen revisión humana, evaluación de las circunstancias clínicas individuales o autoridad de auditoría regulatoria sobre las determinaciones impulsadas por IA. Un estudio de 2026 en npj Digital Medicine encontró que la supervisión deficiente de la IA en la autorización previa estaba contribuyendo al agotamiento de los médicos, y el 89% de los médicos encuestados afirmó que los requisitos de autorización previa empeoraban el agotamiento. Para el mercado de autorización previa basada en IA, estas presiones no detienen la adopción, pero sí ralentizan los despliegues en múltiples estados y elevan el estándar para la explicabilidad, la auditabilidad y el diseño con intervención humana.[3]Nature Publishing Group, "Medicare Advantage se Convierte en una Desventaja con el Uso de Inteligencia Artificial en la Revisión de Autorización Previa," npj Digital Medicine, nature.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Cierran la Brecha a Medida que Aumenta la Complejidad del Cumplimiento

La plataforma de software mantuvo el 51,44% de los ingresos en 2025, otorgándole la posición líder en el mercado de autorización previa basada en IA, ya que los grandes pagadores comerciales y los administradores de beneficios de farmacia continuaron favoreciendo las plataformas con licencia que se adaptan a los equipos de gestión de utilización establecidos. Ese liderazgo reflejó un comportamiento de compra construido en torno a la escala, el control de integración y la capacidad de configurar vías clínicas dentro de las operaciones de pagadores de larga data. Al mismo tiempo, se proyecta que los servicios avancen a una CAGR del 19,67% hasta 2031, lo que muestra que el mercado de autorización previa basada en IA está evolucionando hacia el soporte de implementación, el rediseño de flujos de trabajo y la entrega con alta carga de gobernanza, en lugar de solo la concesión de licencias de software. Este patrón se ajusta a la etapa actual de la industria de autorización previa basada en IA, donde la complejidad del cumplimiento está aumentando más rápido de lo que muchas organizaciones pueden absorber a través de equipos internos.

La expansión de los servicios está siendo reforzada por una brecha práctica en las capacidades, porque muchos pagadores y administradores de nivel medio carecen del personal necesario para interpretar las nuevas reglas de CMS, configurar las API de FHIR, mantener las bibliotecas de criterios y documentar cómo se gobiernan las decisiones automatizadas. Como resultado, el tamaño del mercado de autorización previa basada en IA para los servicios está aumentando a medida que los servicios gestionados, el soporte de implementación, el monitoreo de modelos y los informes de cumplimiento se agrupan en contratos recurrentes más largos en torno a la plataforma central. Los copilotos de IA generativa están añadiendo a este efecto, porque las organizaciones ahora necesitan soporte para registros de auditoría, controles de desidentificación, pruebas de modelos y supervisión de asociados comerciales antes de incorporar herramientas conversacionales o ambientales en flujos de trabajo clínicos en vivo.

Por Modo de Implementación: La Nube Lidera tanto en Participación como en Crecimiento

La implementación basada en la nube representó el 55,76% de los ingresos en 2025, lo que la convirtió en el modelo de implementación más grande en el mercado de autorización previa basada en IA y demostró que los compradores ya están superando las antiguas plataformas de gestión de utilización locales. También se proyecta que la nube crezca a una CAGR del 20,17% hasta 2031, por lo que el mismo modelo que lidera hoy también está ampliando su posición a medida que entran en vigor los nuevos requisitos de cumplimiento e interoperabilidad. Esta combinación es inusual en una categoría de software más madura, porque los segmentos con mayor participación a menudo se desaceleran primero, pero el mercado de autorización previa basada en IA sigue siendo lo suficientemente temprano en la migración como para que la nube aún tenga margen para ganar participación de los entornos heredados. La tendencia de implementación también refleja las necesidades operativas de los programas modernos de autorización previa, donde los volúmenes de transacciones cambian con los ciclos de inscripción, los requisitos de informes son continuos y la conectividad entre múltiples entidades no puede gestionarse eficientemente a través de una infraestructura local estática.

Las implementaciones locales siguen siendo importantes para los compradores gubernamentales y las redes de prestación integrada con estrictos requisitos de residencia o control, pero incluso esas organizaciones están avanzando hacia modelos híbridos que separan el almacenamiento clínico central de las funciones escalables de inferencia y enrutamiento. En el mercado de autorización previa basada en IA, la arquitectura en la nube admite la medición del tiempo de actividad de la API, la auditabilidad y el intercambio de datos entre pagadores de maneras que son más difíciles de reproducir económicamente en instalaciones locales. Waystar reforzó esta dirección en enero de 2026 cuando introdujo capacidades de IA agéntica a través de su plataforma AltitudeAI para combinar inteligencia clínica, financiera y administrativa y generar una justificación más sólida en el momento de la presentación.

Por Aplicación: Los Medicamentos de Especialidad Ganan Participación a Medida que las Reformas de Beneficios Médicos Toman Efecto

Los procedimientos de hospitalización y ambulatorios representaron el 47,55% de los ingresos de 2025, lo que los convirtió en el segmento de aplicación más grande en el mercado de autorización previa basada en IA porque las reclamaciones de beneficios médicos aún tienen el mayor volumen estructural en los planes comerciales y de Medicare Advantage. Las imágenes avanzadas, las cirugías electivas, las terapias de infusión y las revisiones de necesidad médica vinculadas a procedimientos continúan impulsando este liderazgo, ya que se encuentran en el centro de los controles de utilización de los pagadores y el calendario de reembolso de los proveedores. Sin embargo, se proyecta que los medicamentos de farmacia y especialidad crezcan a una CAGR del 19,64% hasta 2031, convirtiéndolos en el área de aplicación de más rápido movimiento a medida que la complejidad del tratamiento aumenta en biológicos, oncología y terapias crónicas de alto costo. Esto convierte al tamaño del mercado de autorización previa basada en IA para medicamentos de farmacia y especialidad en uno de los grupos de expansión futura más claros, especialmente a medida que los requisitos de evidencia se vuelven más complejos y menos manejables a través de canales manuales.

El crecimiento en este segmento está siendo reforzado por la complejidad en el diseño de beneficios, porque las terapias de especialidad a menudo requieren ediciones escalonadas, puntuaciones de actividad de la enfermedad, historial de tratamientos previos y documentación específica del pagador que es difícil de ensamblar de manera consistente bajo presión de tiempo. Las aprobaciones de diagnósticos e imágenes también siguen siendo significativas dentro del mercado de autorización previa basada en IA, particularmente donde los pagadores utilizan bibliotecas de criterios clínicos para automatizar las verificaciones de idoneidad y acortar los ciclos de revisión antes de que una presentación formal detenga la atención.

Por Usuario Final: Los Proveedores Aceleran la Adopción bajo el Riesgo Basado en Valor

Los pagadores de atención médica mantuvieron el 49,64% de los ingresos en 2025, lo que les otorgó la posición de comprador más grande en el mercado de autorización previa basada en IA porque siguen siendo las entidades con responsabilidad directa de gestión de utilización y la obligación más clara de cumplir con las reglas de interoperabilidad de CMS. Su liderazgo también refleja el poder de gasto existente, las huellas de integración existentes y la necesidad operativa de gestionar volúmenes de aprobación, lógica de denegación, informes y respuesta a auditorías a escala. Se proyecta que los proveedores de atención médica crezcan a una CAGR del 20,36% hasta 2031, lo que los convierte en el grupo de usuarios finales de más rápido crecimiento a medida que los contratos basados en valor y los acuerdos de riesgo de Medicare Advantage aumentan el costo financiero de la atención retrasada o denegada. Aquí es donde la participación del mercado de autorización previa basada en IA está comenzando a expandirse, porque la adopción ya no se limita al tomador de decisiones del lado del pagador y se está extendiendo hacia la parte que presenta las solicitudes y necesita un mayor rendimiento y una documentación más limpia.

Los administradores externos aún ocupan un lugar significativo porque proporcionan acceso a los planes de empleadores del mercado medio que no siempre compran directamente a los proveedores de plataformas, aunque rara vez tienen el mismo nivel de capacidad técnica y de cumplimiento que los grandes planes nacionales. El mercado de autorización previa basada en IA también se está volviendo más accesible para los proveedores porque los flujos de trabajo conectados a los sistemas de registros electrónicos de salud reducen la necesidad de portales separados y permiten a los médicos o al personal trabajar dentro de los sistemas que ya utilizan. Ese cambio importa porque el lado del proveedor del mercado de autorización previa basada en IA ahora valora la integración de baja fricción tanto como el rendimiento algorítmico, especialmente cuando el trabajo de autorización compite con la escasez de personal y la presión del agotamiento.

Análisis Geográfico

América del Norte mantuvo el 52,23% de los ingresos en 2025, lo que le otorgó la posición regional líder en el mercado de autorización previa basada en IA y reflejó la inusualmente alta carga administrativa del sistema de atención médica de EE. UU. La escala de la región está vinculada a una combinación de complejidad del seguro privado, controles de utilización de Medicare Advantage, gran variación en las redes de proveedores y un calendario regulatorio que convirtió la modernización de la autorización previa en una necesidad operativa urgente en lugar de una actualización discrecional. CMS-0057-F impulsó aún más esa urgencia cuando los plazos del 1 de enero de 2026 convirtieron los tiempos de respuesta, la especificidad de las denegaciones y los informes de desempeño en obligaciones activas para las entidades cubiertas. El mercado de autorización previa basada en IA en América del Norte también está siendo moldeado por una segunda ola de políticas, porque la propuesta CMS-0062-P de abril de 2026 extendería las reglas de autorización previa electrónica a los medicamentos facturados tanto bajo beneficios médicos como de farmacia y ampliaría el universo de transacciones sujetas a procesamiento digital. Canadá y México siguen siendo oportunidades más pequeñas, pero ambos se encuentran dentro de un entorno regional donde los pagadores y los sistemas públicos están bajo presión para reducir la carga administrativa y mejorar la consistencia de las aprobaciones.

Se proyecta que Asia-Pacífico crezca a una CAGR del 21,32% hasta 2031, lo que la convierte en el segmento regional de más rápido crecimiento en el mercado de autorización previa basada en IA, aunque parte de una base más pequeña que América del Norte. El caso de crecimiento regional se basa en el desarrollo de infraestructura de salud digital, la expansión de la digitalización de reclamaciones y el hecho de que varios países están creando ahora las condiciones de política y datos necesarias para la automatización de flujos de trabajo en la revisión de reembolsos. Japón ofrece una de las vías regulatorias más estructuradas para los productos de IA de salud adaptativa, mientras que el impulso de salud digital de India está ampliando la base para la automatización vinculada a reclamaciones a medida que crece la penetración del seguro. El mercado de autorización previa basada en IA en Asia-Pacífico, por lo tanto, está siendo definido menos por el reemplazo de sistemas heredados y más por la capacidad de construir flujos de trabajo de autorización sobre rieles de salud digital más nuevos, lo que da a los proveedores margen para dar forma al diseño de procesos más temprano en el ciclo de adopción.

Europa y Oriente Medio y África muestran un patrón más mixto en el mercado de autorización previa basada en IA, porque el interés institucional en la automatización de reclamaciones y flujos de trabajo está aumentando mientras que las reglas de privacidad y datos transfronterizos siguen siendo más estrictas que en los Estados Unidos. Europa tiene procesos de aprobación y derivación estructuralmente similares en varios países, pero la automatización sigue siendo desigual y los proveedores deben navegar expectativas más estrictas de consentimiento, gobernanza y uso secundario de datos al construir modelos escalables. En Oriente Medio, los sistemas de salud del CCG están invirtiendo en gestión de reclamaciones y programas más amplios de transformación digital, lo que crea una apertura de ciclo más largo para los proveedores con plataformas interoperables y listas para el cumplimiento. América del Sur sigue siendo más gradual, con Brasil y Argentina moldeados por estructuras distintas de pagadores públicos y privados que pueden ralentizar el despliegue uniforme pero aún apoyan la adopción dirigida donde la modernización regulatoria mejora la preparación del flujo de trabajo de reclamaciones. El mercado de autorización previa basada en IA en estas regiones, por lo tanto, se está expandiendo a través de vías desiguales, con la claridad de las políticas y la gobernanza de datos teniendo más peso que la pura preparación tecnológica para determinar la velocidad de adopción.

Panorama Competitivo

El mercado de autorización previa basada en IA muestra una estructura moderadamente concentrada con una clara cola larga, porque un grupo limitado de plataformas a escala se beneficia de las relaciones establecidas con pagadores y proveedores, mientras que muchos proveedores más pequeños compiten a través de una mayor profundidad en especialidades específicas y un enfoque en flujos de trabajo. Optum, Waystar, Cognizant a través de TriZetto, Surescripts y Cohere Health están posicionados cerca del centro de la conversación del mercado porque las huellas de integración existentes aún importan más que la amplitud de características por sí sola cuando los compradores necesitan una implementación rápida y una menor fricción de cambio. Aun así, el mercado de autorización previa basada en IA no está firmemente controlado por unas pocas empresas, ya que los proveedores especializados continúan compitiendo en explicabilidad, lógica de criterios clínicos y preparación para casos de uso complejos que las grandes plataformas no siempre abordan de manera uniforme. Esto mantiene la intensidad competitiva elevada y empuja el desarrollo de productos hacia la cobertura de flujos de trabajo en lugar de la automatización de una sola función.

La diferenciación en el mercado de autorización previa basada en IA ha ido más allá de la automatización básica de reglas y ahora se centra en qué tan bien una plataforma puede generar justificación clínica, mapear la evidencia con los criterios del pagador e integrarse en el intercambio de datos regulado. Waystar ilustró este cambio en enero de 2026 cuando lanzó capacidades de IA agéntica que utilizaban datos clínicos, financieros y administrativos para apoyar los flujos de trabajo de autorización de manera más proactiva en el punto de presentación. UnitedHealthcare mostró otro tipo de movimiento estratégico en mayo de 2026 cuando anunció planes para eliminar los requisitos de autorización previa para el 30% de los servicios restantes antes de fin de año, una decisión que cambia dónde reside el valor de la automatización al eliminar los casos más simples y dejar los más difíciles en el alcance.

El espacio en blanco sigue siendo visible en varias partes del mercado de autorización previa basada en IA. Las revisiones de medicamentos para enfermedades raras y ultrahuérfanas siguen siendo poco atendidas porque el bajo número de pacientes limita la profundidad del entrenamiento y hace que la automatización sea menos confiable que en las categorías de reclamaciones de alto volumen. La autorización previa de medicamentos bajo el beneficio de farmacia sigue siendo otra oportunidad porque gran parte de ese flujo de trabajo aún depende de la comunicación manual, incluso cuando la política federal avanza hacia el intercambio electrónico estandarizado. Las herramientas enfocadas en los administradores externos también siguen siendo menos maduras, ya que muchos productos actuales fueron diseñados para entornos de grandes pagadores y no siempre se adaptan a las necesidades de costo y flujo de trabajo de los planes de empleadores autoasegurados atendidos por administradores. El mercado de autorización previa basada en IA también conlleva estándares de diligencia más altos después de que la AHA citara una investigación del Senado que encontró aumentos significativos en las tasas de denegación en algunos planes de salud junto con un mayor uso de herramientas automatizadas, lo que significa que los compradores ahora hacen preguntas más difíciles sobre explicabilidad, revisión de sesgos y gobernanza antes de firmar nuevos contratos.

Líderes de la Industria de Autorización Previa Basada en IA

Optum

Availity

Cohere Health

Olive AI

PriorAuthNow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Cognizant lanzó un modelo de API sin interfaz que permite a los agentes de IA interactuar directamente con su plataforma de pagadores y proveedores TriZetto Unify, siendo la Autorización Previa Electrónica la primera solución disponible a través del marco. La iniciativa está diseñada para ayudar a los pagadores a prepararse para el mandato de API de FHIR de enero de 2027 y acelerar los flujos de trabajo de autorización previa impulsados por IA.

- Mayo de 2026: Surescripts amplió su red de Automatización de Autorización Previa a 68.000 prescriptores en 42 sistemas de salud, lo que representa un aumento del 50% desde diciembre de 2025. La plataforma reportó un tiempo de aprobación medio de 18 segundos, admitió 104 medicamentos y logró una tasa de aprobación automatizada del 34% para los medicamentos elegibles.

- Abril de 2026: Los Centros de Servicios de Medicare y Medicaid propusieron extender los requisitos de autorización previa electrónica a los medicamentos bajo beneficios tanto médicos como de farmacia por primera vez, con un objetivo de cumplimiento para el 1 de octubre de 2027. La propuesta eleva a FHIR al estado de estándar con mandato de HIPAA para las transacciones de autorización previa e introduce la presentación obligatoria de informes de puntos de conexión de API a CMS.

Alcance del Informe Global del Mercado de Autorización Previa Basada en IA

Según el alcance del informe, el mercado de autorización previa basada en IA se refiere a la industria enfocada en el uso de tecnologías de inteligencia artificial para automatizar, agilizar y optimizar el proceso de autorización previa entre proveedores de atención médica, pagadores y pacientes. Estas soluciones aprovechan la IA, el aprendizaje automático y el análisis predictivo para acelerar las decisiones de aprobación, reducir la carga administrativa, mejorar la precisión y mejorar el acceso a tratamientos y servicios médicamente necesarios.

El mercado de autorización previa basada en IA está segmentado por componente, modo de implementación, aplicación, usuario final y geografía. Por componente, el mercado está segmentado en plataforma de software y servicios. Por modo de implementación, el mercado está segmentado en basado en la nube y local. Por aplicación, el mercado está segmentado en procedimientos de hospitalización y ambulatorios, medicamentos de farmacia y especialidad, equipos médicos duraderos y aprobaciones de diagnósticos e imágenes. Por usuario final, el mercado está segmentado en pagadores de atención médica, proveedores de atención médica y administradores externos. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Plataforma de Software |

| Servicios |

| Basado en la Nube |

| Local |

| Procedimientos de Hospitalización y Ambulatorios |

| Medicamentos de Farmacia y Especialidad |

| Equipos Médicos Duraderos |

| Aprobaciones de Diagnósticos e Imágenes |

| Pagadores de Atención Médica |

| Proveedores de Atención Médica |

| Administradores Externos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Plataforma de Software | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Por Aplicación | Procedimientos de Hospitalización y Ambulatorios | |

| Medicamentos de Farmacia y Especialidad | ||

| Equipos Médicos Duraderos | ||

| Aprobaciones de Diagnósticos e Imágenes | ||

| Por Usuario Final | Pagadores de Atención Médica | |

| Proveedores de Atención Médica | ||

| Administradores Externos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en la autorización previa basada en IA hasta 2031?

El crecimiento está siendo impulsado por las reglas federales de interoperabilidad, plazos de decisión más rápidos, mayor transparencia en las denegaciones y el impulso para reducir la carga administrativa entre pagadores y proveedores. Se proyecta que el mercado aumente de USD 1,74 mil millones en 2026 a USD 4,21 mil millones en 2031 a una CAGR del 19,38%.

¿Por qué América del Norte lidera la adopción de herramientas de autorización previa basada en IA?

América del Norte mantuvo el 52,23% de los ingresos en 2025 porque el sistema de EE. UU. tiene una alta carga administrativa y ahora enfrenta plazos activos de cumplimiento de CMS para tiempos de respuesta, informes e intercambio basado en API.

¿Qué área de aplicación se está expandiendo más rápido?

Los medicamentos de farmacia y especialidad es el área de aplicación de más rápido crecimiento con una CAGR del 19,64% hasta 2031, impulsada por la creciente complejidad de las terapias y la extensión propuesta de los requisitos de autorización previa electrónica a los medicamentos bajo el beneficio de farmacia.

¿Por qué la implementación en la nube supera a los sistemas locales?

La nube mantuvo una participación del 55,76% en 2025 y está creciendo al 20,17% porque es más adecuada para las API de FHIR, las actualizaciones continuas de cumplimiento, los informes de tiempo de actividad y la conectividad entre entidades que las arquitecturas locales heredadas.

Última actualización de la página el: