Tamaño y Participación del Mercado de Piretroides Agrícolas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 4.5 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.90% CAGR |

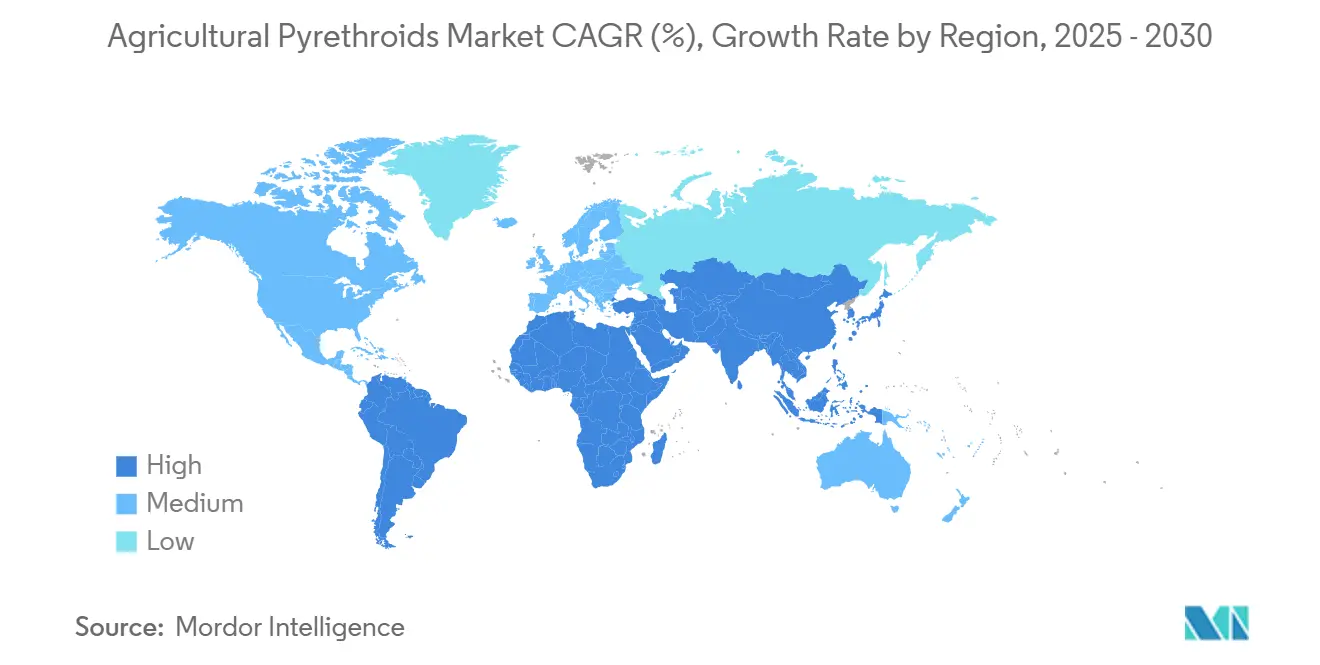

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

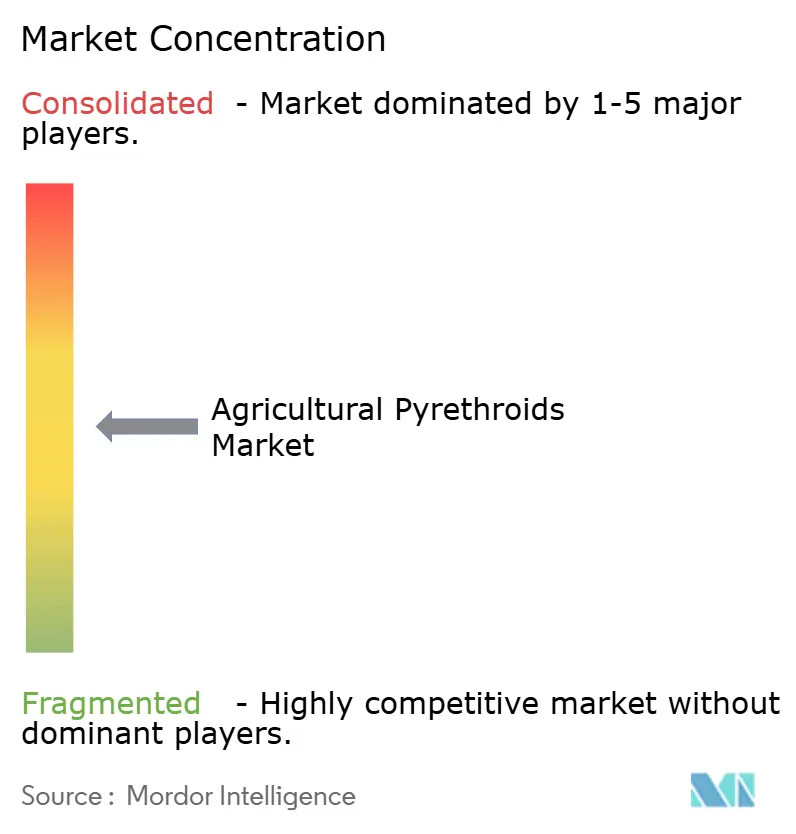

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Piretroides Agrícolas por Mordor Intelligence

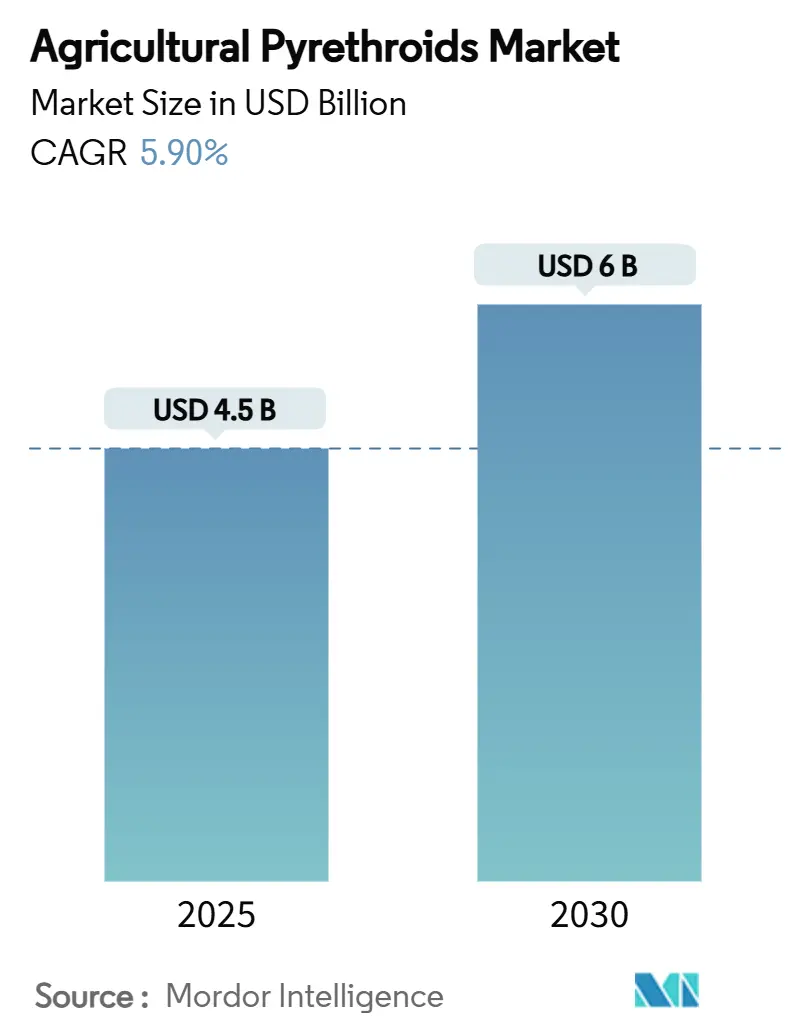

El tamaño del mercado de piretroides agrícolas se situó en USD 4.500 millones en 2025 y se prevé que alcance USD 6.000 millones en 2030, expandiéndose a una CAGR del 5,9%. El crecimiento anticipado refleja la demanda de sustitución generada por las restricciones a los neonicotinoides, la continua expansión de la superficie cultivada de soja y algodón, y el rápido avance en formulaciones microencapsuladas de baja deriva que cumplen con las normas cada vez más estrictas sobre zonas de amortiguamiento. Las moléculas de Tipo II continúan dominando la mezcla de ingredientes activos, aunque las mezclas de acción dual que combinan piretroides con modos de acción complementarios se están expandiendo rápidamente como herramientas de gestión de la resistencia. Los drones de pulverización de precisión y las plataformas de aplicación guiadas por inteligencia artificial están reduciendo los costos por hectárea y mejorando la entrega en el objetivo, elevando el retorno de la inversión para los agricultores que dependen de la química de los piretroides. Por último, los compromisos de los minoristas para la protección de los polinizadores están obligando a los proveedores a validar las afirmaciones de reducción de deriva y control residual, acelerando así la adopción de productos encapsulados que equilibran la eficacia y el cumplimiento ambiental.

Conclusiones Clave del Informe

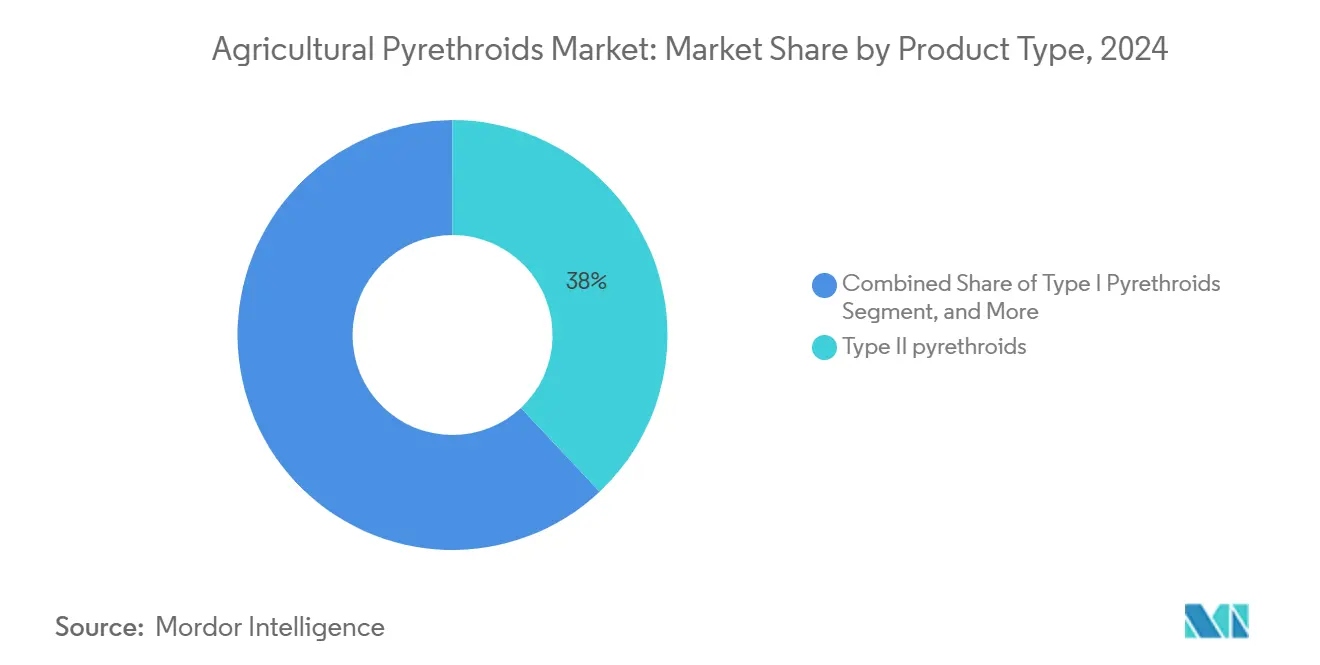

- Por tipo de producto, los piretroides Tipo II lideraron con una participación del 38% en el mercado de piretroides agrícolas en 2024, y se proyecta que las formulaciones de acción dual se expandan a una CAGR del 11,8% hasta 2030, la más rápida de la categoría.

- Por tipo de cultivo, las oleaginosas y leguminosas representaron el 46% del tamaño del mercado de piretroides agrícolas en 2024, y se prevé que los cultivos de fibra crezcan a una CAGR del 12,6% hasta 2030, la más rápida entre todos los grupos de cultivos.

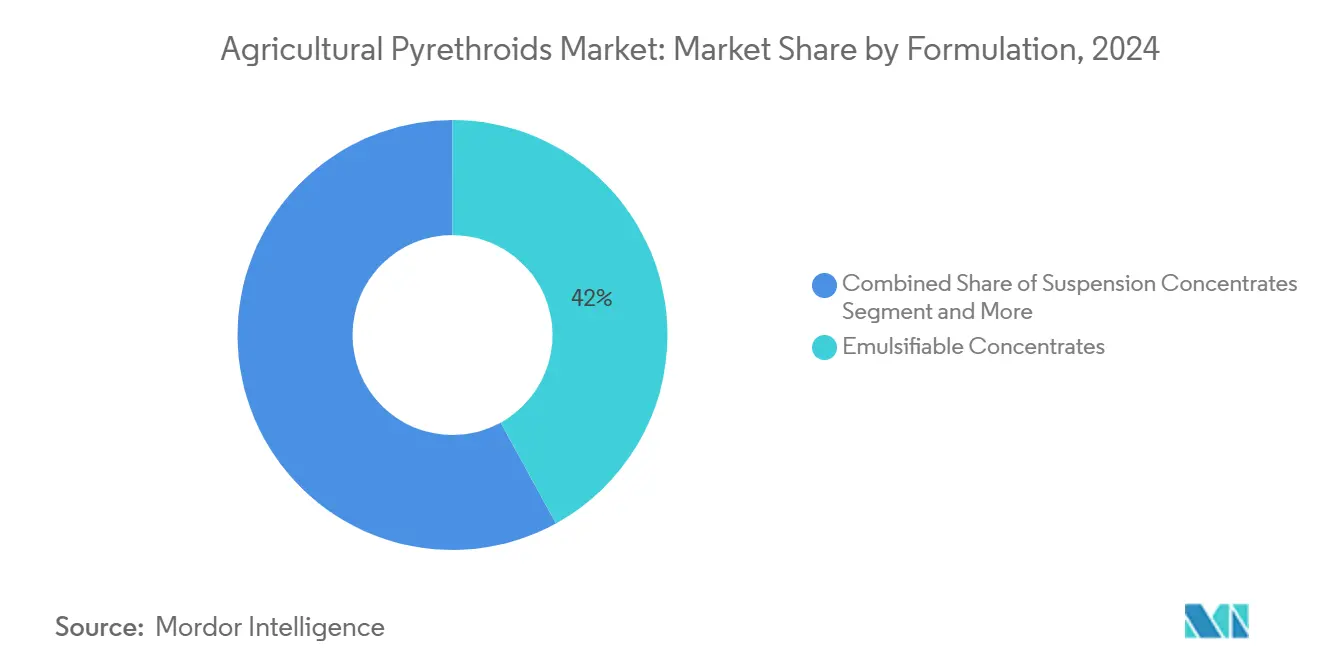

- Por formulación, los concentrados emulsionables mantuvieron una participación del 42% en el mercado de piretroides agrícolas en 2024, y las suspensiones microencapsuladas avanzan a una CAGR del 13,2% entre 2025 y 2030, la más rápida en la mezcla de formulaciones.

- Por geografía, Asia-Pacífico dominó con una participación en los ingresos del 44% en 2024, y África es la región de más rápido crecimiento, proyectada a una CAGR del 9,8% hasta 2030.

Tendencias e Información del Mercado Global de Piretroides Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la resistencia a los organofosforados y carbamatos en las principales plagas de cultivos | +1.20% | Global, más aguda en India, Brasil, China | Mediano plazo (2-4 años) |

| Restricciones a los neonicotinoides que desplazan la superficie hacia pulverizaciones de piretroides y tratamientos de semillas | +1.80% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la superficie cultivada de soja y algodón | +1.10% | Brasil, Argentina, África Subsahariana, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Formulaciones microencapsuladas de baja deriva que cumplen con las normas de zonas de amortiguamiento | +0.90% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Sistemas de pulverización de precisión guiados por drones e inteligencia artificial que reducen los costos de aplicación | +0.70% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Compatibilidad con mezclas en tanque biológicas para el Manejo Integrado de Plagas | +0.60% | Global, especialmente en regiones en transición orgánica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la resistencia a los organofosforados y carbamatos en las principales plagas de cultivos

El monitoreo de campo confirma que Helicoverpa armigera en Tamil Nadu, India, muestra ahora una resistencia 15 veces mayor al organofosforado quinalphos y 8 veces mayor al carbamato carbarilo, eliminando estas químicas como opciones viables en los sistemas intensivos de algodón. Se han reportado índices de resistencia similares que superan las 100 veces en el cinturón sojero de Brasil y en la zona central algodonera de India, donde décadas de pulverizaciones dirigidas a la acetilcolinesterasa seleccionaron tanto mutaciones en el sitio diana como detoxificación metabólica mediada por P450. A medida que la eficacia colapsa, los agricultores están cambiando rápidamente a programas de piretroides que explotan un modo de acción diferente y mantienen un alto nivel de derribo en campo, sosteniendo la demanda en las rotaciones de soja, algodón y maní. La tendencia de sustitución se ve reforzada por los avisos de los servicios de extensión que eliminan los ingredientes activos organofosforados y carbamatos de las guías locales de Manejo Integrado de Plagas, redirigiendo efectivamente los presupuestos de adquisición hacia productos de piretroides. Dado que los mecanismos de resistencia son poligénicos y se transfieren fácilmente entre poblaciones de plagas, los agrónomos pronostican una continua expansión geográfica del fracaso de los organofosforados y carbamatos, consolidando una demanda duradera para los proveedores de piretroides.

Restricciones a los neonicotinoides que desplazan la superficie hacia pulverizaciones de piretroides y tratamientos de semillas

Las prohibiciones minoristas de California promulgadas en enero de 2025 y la eliminación total del Reino Unido de los neonicotinoides peligrosos para las abejas, efectiva en diciembre de 2024, han generado picos inmediatos de demanda de piretroides foliares y para tratamiento de semillas.[1]UCANR, "Plaguicidas Neonicotinoides Ya No Disponibles," ucanr.edu Umbrales similares de límites máximos de residuos en la Unión Europea limitan los residuos de neonicotinoides prohibidos a 0,01 mg/kg, lo que lleva a los agricultores a reformular los programas de tratamiento de semillas con química de piretroides que mantiene la flexibilidad de rotación de cultivos. Las universidades que rastrean los sistemas de maíz y soja del Medio Oeste encuentran que las mezclas de diamidas y piretroides están ganando participación porque ofrecen un control de amplio espectro mientras se mantienen dentro de las directrices de residuos. La rápida convergencia de políticas en las economías dependientes de las exportaciones sugiere un impulso regulatorio continuo que favorece la sustitución por piretroides al menos hasta 2027.

Expansión de la superficie cultivada de soja y algodón

Brasil, Argentina y Paraguay están en camino de lograr una producción récord de soja en 2025, ampliando la huella regional de los programas de tratamiento de semillas y foliares de piretroides. En África Subsahariana, los proyectos agronómicos financiados por donantes están añadiendo 1,6 millones de hectáreas de superficie mecanizada de algodón y soja hasta 2028, lo que se traduce en una demanda de base sólida para el control de insectos rentable. Las ganancias de superficie en el Sudeste Asiático en Vietnam y Myanmar refuerzan aún más las perspectivas de volumen, asegurando que el mercado de piretroides agrícolas continúe beneficiándose de los cambios en la mezcla de cultivos hacia especies de hoja ancha susceptibles a plagas.

Formulaciones microencapsuladas de baja deriva que cumplen con las normas de zonas de amortiguamiento

Las revisiones de la Agencia de Protección Ambiental a las Zonas de Exclusión de Aplicación exigen retrocesos de 30 metros para gotas finas, elevando la mitigación de la deriva al estatus de cumplimiento crítico.[2]Registro Federal, "Enmiendas a la Zona de Exclusión de Aplicación," federalregister.gov Los piretroides encapsulados liberan los activos lentamente, reduciendo el movimiento fuera del objetivo hasta en un 57% mientras extienden los intervalos entre pulverizaciones. La adquisición de Encapsys por parte de Milliken & Company en 2023 fortalece el suministro de paredes de cápsulas biodegradables que satisfacen los próximos límites de microplásticos de la Unión Europea. A medida que los minoristas y los organismos de certificación endurecen las auditorías de seguridad para los polinizadores, los formatos encapsulados se están convirtiendo rápidamente en la opción preferida para los sistemas de alto valor de frutas, verduras y algodón que deben equilibrar la eficacia con la gestión ambiental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida evolución de especies de Helicoverpa y Spodoptera resistentes a los piretroides | -1.40% | Global, más severa en los cinturones algodoneros | Corto plazo (≤ 2 años) |

| Límites máximos de residuos más estrictos en las principales regiones importadoras de granos | -0.80% | Unión Europea, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Adopción acelerada de cultivos GM Bt que reduce la demanda de insecticidas foliares | -0.60% | India, Brasil, Argentina, en expansión en África | Largo plazo (≥ 4 años) |

| Mayor escrutinio de la seguridad para los polinizadores por parte de minoristas de alimentos y ONG | -0.50% | América del Norte, Europa, principales mercados de exportación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida evolución de especies de Helicoverpa y Spodoptera resistentes a los piretroides

El uso intensivo de piretroides ha seleccionado alelos de resistencia kdr y metabólica en las especies Helicoverpa y Spodoptera, reduciendo el control a nivel de campo y obligando a los agricultores a costosos ciclos de re-pulverización. El algodón de ciclo corto en India ahora promedia 4,5 pulverizaciones adicionales por hectárea, aumentando los costos de insumos en USD 28 por hectárea y acelerando los ciclos de retroalimentación de la resistencia. Los consorcios de la industria están financiando el monitoreo en campo y la educación sobre gestión de la resistencia, aunque la adopción de modos de acción rotacionales sigue siendo inconsistente, particularmente en los sistemas de pequeños agricultores. Sin una gestión generalizada, las pérdidas de rendimiento impulsadas por la resistencia amenazan con superar las ganancias en formulación.

Límites máximos de residuos más estrictos en las principales regiones importadoras de granos

La Autoridad Europea de Seguridad Alimentaria está revisando los límites de deltametrina en las leguminosas importadas, con reducciones provisionales de 0,1 mg/kg a 0,03 mg/kg en consulta pública. Las revisiones paralelas en Japón y Corea del Sur señalan un cambio global hacia umbrales de tolerancia más bajos. Las líneas de investigación y desarrollo ahora enfatizan los activos de bajo residuo, los sinergistas que se degradan rápidamente y las herramientas digitales que calibran la dosis según la densidad del dosel. Los proveedores que puedan demostrar perfiles de residuos por debajo del límite están en posición de obtener un estatus de adquisición preferencial con los comerciantes multinacionales de granos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las mezclas de acción dual extienden el control residual

Los piretroides Tipo II mantuvieron una participación del 38% en el mercado de piretroides agrícolas en 2024, respaldados por el derribo de amplio espectro y las aprobaciones regulatorias establecidas. Las mezclas de acción dual avanzan a una CAGR del 11,8%, aprovechando modos de acción complementarios para mitigar la resistencia y ampliar la ventana de control. Los formuladores combinan lambda-cihalotrina con diamidas o espinosinas, creando productos premium que exigen primas de precio del 18-25% sobre los estándares de un solo activo. Las moléculas Tipo I mantienen relevancia en la horticultura especializada, donde el derribo rápido durante los cortos intervalos previos a la cosecha es crítico. Las solicitudes de patentes en curso indican una sólida cartera de innovación centrada en cápsulas mejoradas con sinergistas y químicas de ésteres de degradación rápida que satisfacen los límites de residuos sin sacrificar la eficacia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cultivo: El algodón impulsa el mayor volumen incremental

Las oleaginosas y leguminosas representaron el 46% del tamaño del mercado de piretroides agrícolas en 2024, debido a la superficie récord de soja en América del Sur y la expansión de la superficie de garbanzo en India.[3]Farmdoc Daily, "Cosecha Récord de Soja en América del Sur," farmdocdaily.illinois.edu Se prevé que los cultivos de fibra, principalmente el algodón, registren la CAGR más alta del 12,6% para 2030. El segmento se beneficia de la presión persistente de los lygus y los gusanos del capullo incluso en las regiones que adoptan Bt, manteniendo la frecuencia de pulverización foliar. Los cereales y granos mantienen una demanda estable a medida que las regulaciones sobre tratamiento de semillas se endurecen para los neonicotinoides, mientras que los productores de frutas y verduras cambian cada vez más a piretroides encapsulados o de acción dual que cumplen con los límites de residuos de los mercados de exportación y los protocolos de seguridad para los polinizadores.

Por Formulación: Las suspensiones encapsuladas ganan favor regulatorio

Los concentrados emulsionables aún dominan con una participación del 42% en 2024, favorecidos por los distribuidores por su relación precio-rendimiento. Las suspensiones microencapsuladas lideran el crecimiento a una CAGR del 13,2% a medida que los reguladores, minoristas y auditores se inclinan hacia la tecnología de reducción de deriva. Las innovaciones en paredes de polímeros extienden la actividad residual, reducen las pérdidas por fotólisis y permiten una mezcla flexible en tanque con biológicos. Los concentrados en suspensión y los polvos mojables siguen siendo populares en los mercados de pequeños agricultores sensibles al precio, mientras que los aerosoles de volumen ultra bajo atienden a los sistemas de huertos y viveros de alto valor que requieren espectros de gotas precisos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó con una participación en los ingresos del 44% en 2024. Los incentivos de política china para formulaciones de baja toxicidad y las ganancias de superficie de algodón y soja en India sustentan la demanda. Los sistemas de arroz y palma del Sudeste Asiático añaden volumen incremental, mientras que los estrictos estándares de deriva de Australia aceleran la sustitución de concentrados emulsionables por suspensiones encapsuladas.

África es la región de más rápido crecimiento, con una CAGR del 9,8%, impulsada por proyectos de mecanización respaldados por donantes y esfuerzos gubernamentales para formalizar los canales de agrodistribuidores. Sudáfrica lidera la adopción de drones de pulverización de precisión, y las reformas de almacenamiento del sector privado de Nigeria están mejorando la disponibilidad de productos. Los exportadores de horticultura de África Oriental prefieren los piretroides microencapsulados, que ayudan a cumplir los umbrales de Límites Máximos de Residuos (LMR) europeos sin incurrir en penalizaciones de precio por fallos en las pruebas de residuos.

América del Norte muestra un crecimiento moderado, limitado por una demanda madura pero respaldado por la rápida adopción de la pulverización puntual guiada por inteligencia artificial que reduce a la mitad los costos de química por hectárea. Los productores de algodón y maíz de Estados Unidos invierten en herramientas de scouting digital que activan aplicaciones de piretroides a tasa variable, reduciendo la carga general pero preservando la cobertura de superficie. Europa sigue siendo impulsada por el cumplimiento normativo, con los proveedores canalizando la investigación y desarrollo hacia ésteres de degradación rápida que concilian la eficacia con los próximos objetivos del Reglamento de Uso Sostenible.

Panorama Competitivo

El mercado de piretroides agrícolas está moderadamente concentrado. BASF, Bayer, Syngenta, FMC y UPL juntos tienen la mayor participación de mercado, dejando un espacio significativo para los especialistas regionales. Los líderes aprovechan las cadenas de suministro integradas, desde la síntesis de grado técnico hasta las plataformas digitales de asesoramiento agrícola, para consolidar ventajas de distribución y precio. Las patentes de suspensión en cápsulas de BASF y las integraciones de Climate FieldView habilitadas por inteligencia artificial de Bayer ejemplifican estrategias de agrupación que integran la química dentro de los ecosistemas de apoyo a la toma de decisiones.

Las empresas apuntan a oportunidades en espacios no cubiertos, como materiales de pared biodegradables y combinaciones de sinergistas que abordan los perfiles de resistencia locales. Meghmani Organics y PI Industries amplían la capacidad de fabricación por contrato en India para capturar la externalización de grado técnico de las multinacionales que buscan eficiencia de costos. Sumitomo y Mitsui Chemicals profundizan las asociaciones de investigación y desarrollo en torno a polímeros de pared a base de lignina que cumplen con las directivas de residuos plásticos de Japón.

Las alianzas estratégicas con fabricantes de drones y empresas emergentes de datos agrícolas se están proliferando. La asociación de Syngenta con Rantizo ofrece servicios de pulverización llave en mano, mientras que FMC pilota enlaces de interfaz de programación de aplicaciones entre su plataforma de decisiones agrícolas Arc y la flota de drones de larga duración de Precision AI. Estas colaboraciones tienen como objetivo asegurar la lealtad al producto integrando recetas de aplicación optimizadas por etiqueta directamente en los sistemas autónomos, fortaleciendo la diferenciación de marca en el punto de uso.

Líderes de la Industria de Piretroides Agrícolas

BASF SE

FMC Corporation

UPL Ltd

Bayer AG

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2023: FMC Corporation lanzó Ethos Elite LFR, un nuevo producto de protección de cultivos premezclado de insecticida/biofungicida, para su lanzamiento en Estados Unidos. El producto combina bifentrina, un insecticida piretroide probado, con dos cepas biológicas patentadas: Bacillus velezensis RTI301 y Bacillus subtilis RTI477. Esta combinación proporciona un control de amplio espectro contra enfermedades de inicio temprano y plagas del suelo.

- Septiembre de 2022: FMC Corporation India amplió su cartera introduciendo tres nuevos productos, incluido el insecticida Talstar Plus, que contiene Bifentrina como ingrediente activo principal. Talstar Plus protege contra las plagas chupadores y masticadoras que afectan a los agricultores indios que cultivan maní, algodón y caña de azúcar.

Alcance del Informe Global del Mercado de Piretroides Agrícolas

| Piretroides Tipo I |

| Piretroides Tipo II |

| Formulaciones de Acción Dual |

| Otros |

| Cereales y Granos |

| Oleaginosas y Leguminosas |

| Frutas y Verduras |

| Cultivos de Fibra |

| Otros |

| Concentrados Emulsionables |

| Concentrados en Suspensión |

| Polvos Mojables y Gránulos |

| Suspensiones Microencapsuladas |

| Aerosoles y Volumen Ultra Bajo |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Tipo de Producto | Piretroides Tipo I | |

| Piretroides Tipo II | ||

| Formulaciones de Acción Dual | ||

| Otros | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Oleaginosas y Leguminosas | ||

| Frutas y Verduras | ||

| Cultivos de Fibra | ||

| Otros | ||

| Por Formulación | Concentrados Emulsionables | |

| Concentrados en Suspensión | ||

| Polvos Mojables y Gránulos | ||

| Suspensiones Microencapsuladas | ||

| Aerosoles y Volumen Ultra Bajo | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de piretroides agrícolas?

El tamaño del mercado de piretroides agrícolas alcanzó USD 4.500 millones en 2025 y se proyecta que llegue a USD 6.000 millones en 2030.

¿Qué tipo de producto lidera los ingresos globales?

Los piretroides Tipo II lideran con una participación de mercado del 38% en 2024, debido a su eficacia de amplio espectro y sus registros de larga data.

¿Qué región se está expandiendo más rápido?

África es la región de más rápido crecimiento, con una CAGR proyectada del 9,8% hasta 2030, a medida que los programas de modernización y las mejores redes de agrodistribuidores impulsan la adopción.

¿Cómo están dando forma las regulaciones a la innovación de productos?

Los mandatos de zonas de amortiguamiento y control de deriva, junto con el endurecimiento de los LMR, están orientando la investigación y desarrollo hacia formulaciones microencapsuladas que limitan la exposición fuera del objetivo y mantienen la eficacia.

Última actualización de la página el: