Tamaño y Participación del Mercado de IA Agéntica en Capa Semántica y Grafo de Conocimiento

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

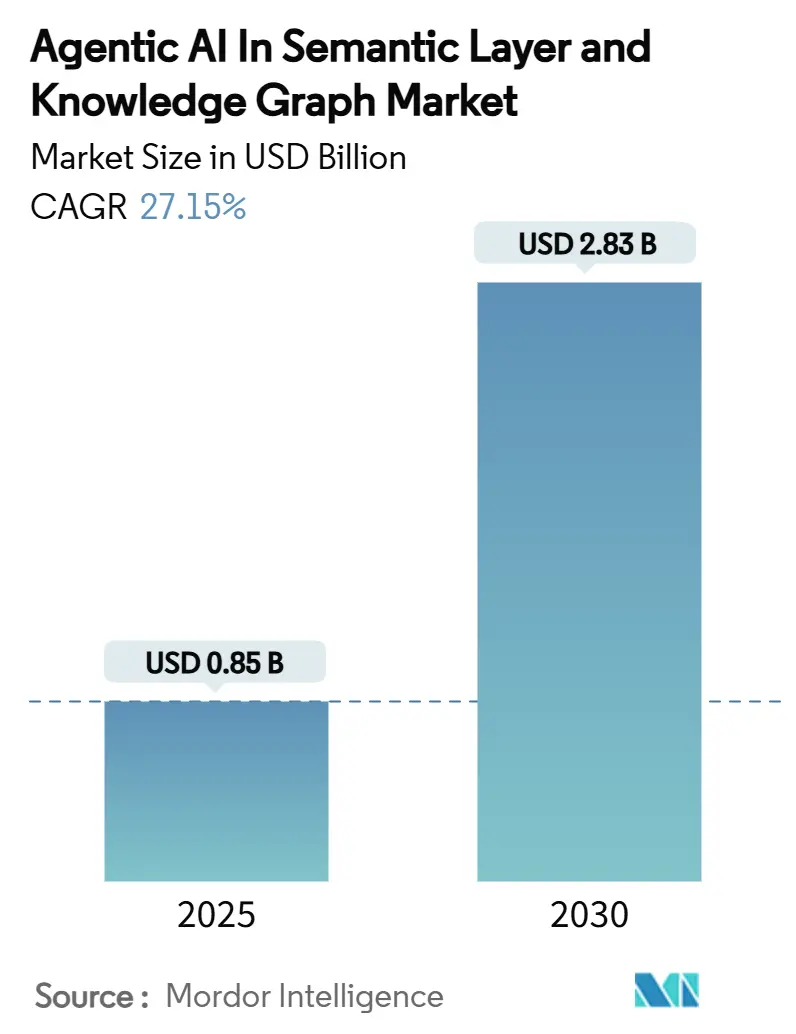

| Tamaño del Mercado (2025) | 0.85 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.83 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 27.15% CAGR |

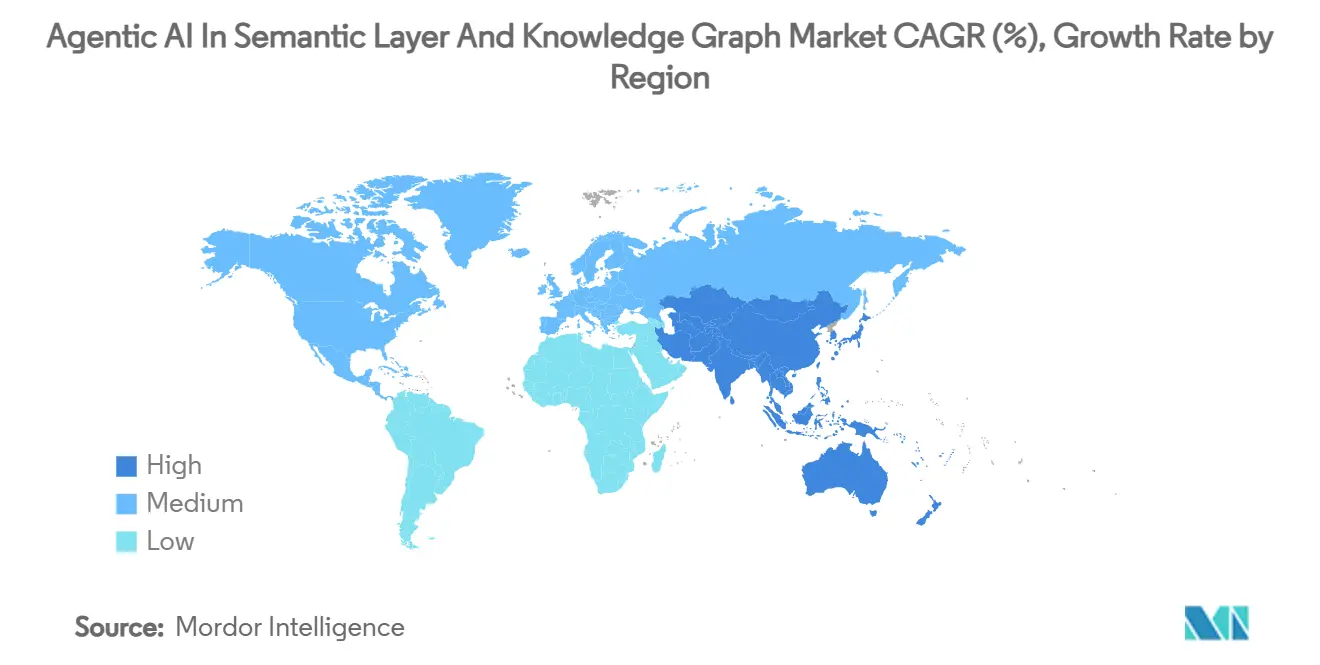

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

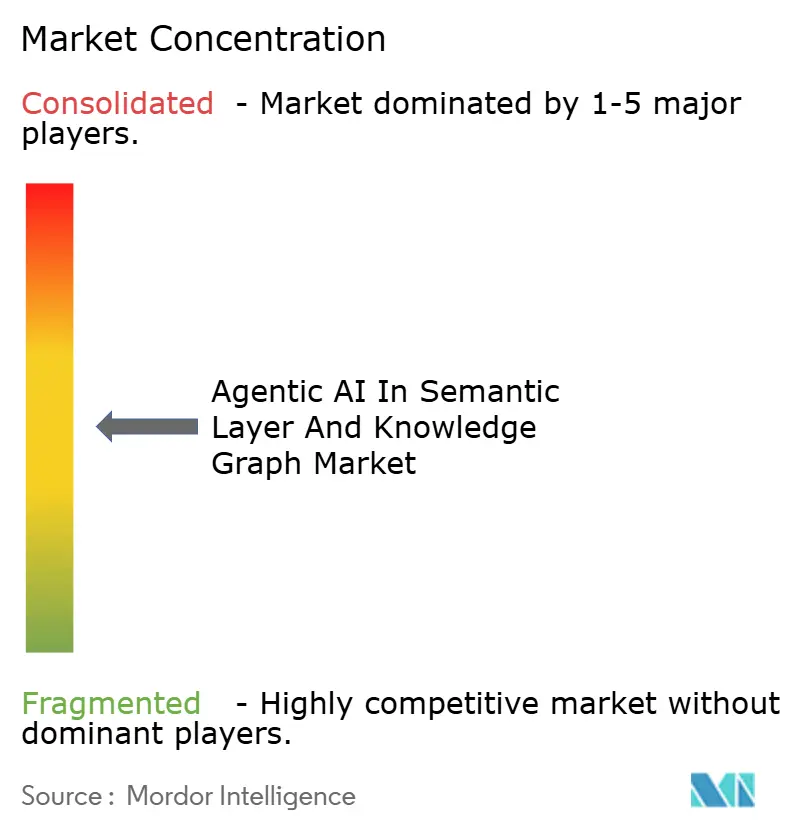

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de IA Agéntica en Capa Semántica y Grafo de Conocimiento por Mordor Intelligence

El tamaño del mercado de IA agéntica en capa semántica y grafo de conocimiento se sitúa en USD 0,85 mil millones en 2025 y se prevé que alcance USD 2,83 mil millones en 2030, lo que se traduce en una CAGR del 27,15% durante el período. La creciente urgencia empresarial por implementar agentes autónomos capaces de razonar sobre activos de conocimiento bien estructurados, en lugar de depender únicamente del aprendizaje paramétrico de grandes modelos de lenguaje, impulsa este crecimiento. Los componentes de software mantienen su posición dominante, aunque los servicios de asesoría e integración los superan en crecimiento a medida que las empresas buscan apoyo especializado. Las implementaciones en la nube siguen acaparando la mayor parte de las implementaciones, aunque las instalaciones locales se expanden más rápidamente ante el aumento de las preocupaciones sobre soberanía de datos. América del Norte sigue siendo el líder en ingresos, pero las iniciativas de IA del sector público y los programas de digitalización manufacturera de Asia-Pacífico la sitúan en lo más alto del ranking de crecimiento. La intensidad competitiva se incrementa a medida que los actores establecidos en bases de datos de grafos aseguran financiación récord y las nubes de hiperescala integran servicios de grafos de forma nativa.

Conclusiones Clave del Informe

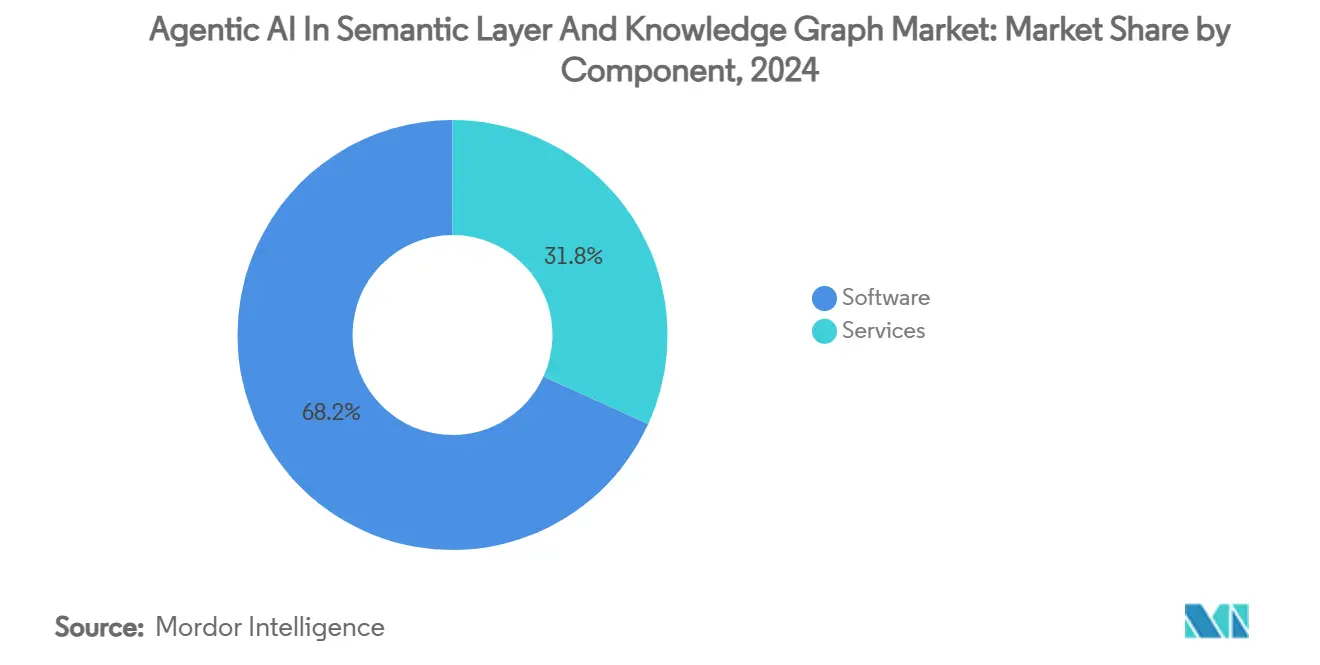

- Por componente, el software representó el 68,2% de la participación del mercado de IA agéntica en capa semántica y grafo de conocimiento en 2024, mientras que los servicios avanzan a una CAGR del 27,8% hasta 2030.

- Por tipo de grafo de conocimiento, los grafos de conocimiento empresariales mantuvieron una participación del 52,3% del tamaño del mercado de IA agéntica en capa semántica y grafo de conocimiento en 2024, mientras que los grafos específicos de dominio se amplían a una CAGR del 29,4%.

- Por aplicación, el análisis de cliente y vista 360 lideró con una participación de ingresos del 24,7% en 2024; se proyecta que los asistentes de IA conversacional y agéntica se expandan a una CAGR del 34,1%.

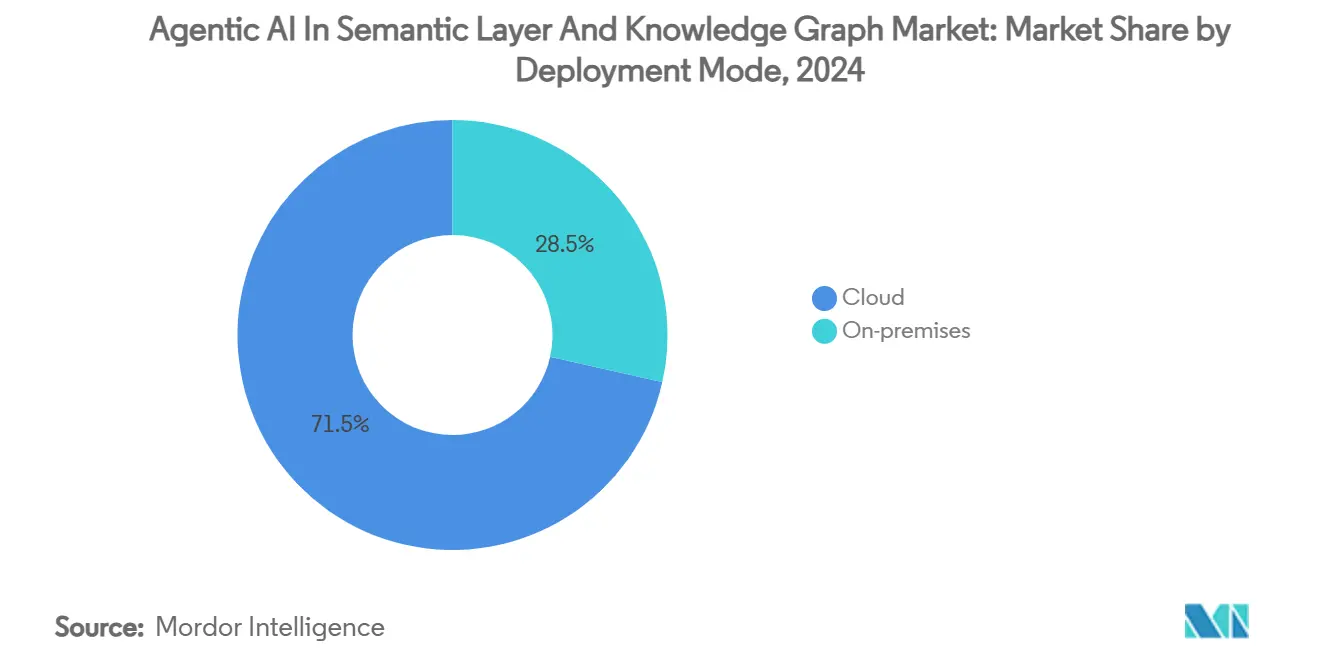

- Por modo de implementación, las instalaciones en la nube captaron el 71,5% de los ingresos de 2024, aunque las configuraciones locales crecen a una CAGR del 32,5%.

- Por industria de uso final, BFSI dominó con una participación del 31,2% en 2024, mientras que salud y ciencias de la vida están previstas para una CAGR del 30,7%.

- Por geografía, América del Norte aportó el 38,9% de los ingresos de 2024; se prevé que Asia-Pacífico registre una CAGR del 28,9% hasta 2030.

Tendencias e Información del Mercado Global de IA Agéntica en Capa Semántica y Grafo de Conocimiento

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de la IA Generativa hacia flujos de trabajo de Generación Aumentada por Recuperación (RAG) | +6.2% | Global, con concentración en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Volúmenes explosivos de datos empresariales conectados | +5.8% | Global, con la manufactura de Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Las plataformas de grafos nativas en la nube reducen el costo total de propiedad | +4.1% | América del Norte y la UE son primarias, Asia-Pacífico está emergiendo | Mediano plazo (2-4 años) |

| Demanda regulatoria y de cumplimiento de riesgos en BFSI | +3.7% | Global, impulsada por el RGPD de la UE y las leyes de privacidad estatales de EE. UU. | Largo plazo (≥ 4 años) |

| La estandarización del Protocolo de Contexto de Modelo (MCP) desbloquea capas de conexión inmediata | +2.9% | Global, con proveedores de software empresarial liderando | Corto plazo (≤ 2 años) |

| Auge de financiación de capital de riesgo en empresas emergentes de capa semántica específicas de dominio | +2.1% | Concentración en América del Norte y la UE, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la IA Generativa hacia Flujos de Trabajo de Generación Aumentada por Recuperación (RAG)

Las empresas están pivotando desde la ingeniería de instrucciones básica hacia arquitecturas RAG que acoplan grandes modelos de lenguaje con grafos de conocimiento organizacional verificados. La integración de Neo4j con el Servicio Azure OpenAI permite a los equipos fundamentar los resultados generativos en datos confiables, mitigando las alucinaciones que frenan la adopción en industrias reguladas. El lanzamiento de TigerVector de TigerGraph en enero de 2025 fusiona la búsqueda vectorial con consultas de grafos, permitiendo que una sola plataforma gestione incrustaciones no estructuradas y relaciones estructuradas.[1]TigerGraph, "TigerVector: Compatibilidad con Búsqueda Vectorial en Bases de Datos de Grafos para RAG Avanzados," tigergraph.com Los primeros pilotos en bancos globales indican revisiones de cumplimiento un 40% más cortas cuando las canalizaciones GraphRAG reemplazan a los sistemas de recuperación de documentos. Estos resultados refuerzan el apetito de la dirección por capas semánticas adaptadas a asistentes de IA agéntica.

Volúmenes Explosivos de Datos Empresariales Conectados

Las implementaciones de IoT, los entornos multinube y las cadenas de suministro digitales inundan a las empresas con datos ricos en relaciones que los almacenes de datos tradicionales no pueden modelar. ABB consolidó flujos de datos de 40 sistemas ERP en una capa semántica unificada para desbloquear millones de USD en ahorros de costos. Siemens Energy utilizó metaphactory para reducir 1.500 horas manuales en su primer año mientras optimizaba la logística de repuestos de turbinas.[2]Metaphacts, "Siemens Energy acelera el desarrollo de aplicaciones con el Grafo de Conocimiento metaphactory," metaphacts.com Líderes del sector automotriz como Jaguar Land Rover redujeron los tiempos de consulta de la cadena de suministro de 3 semanas a 45 minutos tras implementar TigerGraph. Estos retornos validan las inversiones que sustentan el razonamiento de IA agéntica en redes complejas de activos, procesos y proveedores.

Las Plataformas de Grafos Nativas en la Nube Reducen el Costo Total de Propiedad

Las arquitecturas elásticas y los servicios gestionados reducen la carga de habilidades y el desembolso de infraestructura asociados a las cargas de trabajo de grafos. AWS reporta ahorros de hasta el 40% para traversales de grafos intensivos en E/S mediante configuraciones Aurora I/O-Optimized. Neo4j Aura elimina las tareas rutinarias de administración de bases de datos, ajustando la capacidad a los picos de consulta. Las opciones sin servidor como Neptune Serverless alinean aún más el gasto con el tráfico variable de la capa semántica típico en casos de uso de IA conversacional. Las empresas que emplean extracción selectiva de entidades y actualizaciones incrementales reducen los costos de indexación RAG manteniendo la precisión.

Demanda Regulatoria y de Cumplimiento de Riesgos en BFSI

Las instituciones financieras enfrentan mandatos estrictos de explicabilidad, linaje de datos y privacidad. El RGPD y las emergentes leyes estatales de EE. UU. obligan a los bancos a mapear con precisión los flujos de información personal, una tarea que los grafos de conocimiento automatizan. La próxima Ley de IA de la UE requerirá evaluaciones de riesgo para sistemas de alto impacto, lo que incentiva a los actores establecidos de BFSI a incorporar capas semánticas para pistas de auditoría y transparencia algorítmica. El despliegue de gestión del conocimiento GPT-4 de Morgan Stanley se apoya en explicaciones respaldadas por grafos para satisfacer a los equipos internos de cumplimiento.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en ingeniería de datos de grafos | -4.3% | Global, con escasez aguda en los mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fricción por doble estándar (RDF vs. grafo de propiedades) | -2.8% | Global, con los proveedores de software empresarial más afectados | Mediano plazo (2-4 años) |

| Altos costos iniciales de licenciamiento e integración | -2.1% | Global, con la adopción por parte de las pymes particularmente afectada | Mediano plazo (2-4 años) |

| Incertidumbre en el licenciamiento de propiedad intelectual en torno a los lenguajes de consulta de grafos de código abierto | -1.4% | Global, con los departamentos jurídicos empresariales más preocupados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en Ingeniería de Datos de Grafos

La demanda de habilidades en Cypher, SPARQL y el emergente GQL supera ampliamente la oferta. Los paquetes salariales que superan USD 1 millón para especialistas sénior en grafos ponen de manifiesto la escasez. Las empresas de Asia-Pacífico son las más afectadas, ya que la rápida adopción de IA supera los programas de formación regionales, dejando miles de puestos vacantes. Los grupos industriales alemanes prevén 780.000 puestos tecnológicos sin cubrir para 2026, siendo la ingeniería de grafos uno de los más difíciles de dotar de personal. Las iniciativas de formación corporativa ayudan, pero rara vez alcanzan una experiencia profunda en modelado semántico, prolongando los plazos de los proyectos.

Fricción por Doble Estándar (RDF vs. Grafo de Propiedades)

Las empresas dudan cuando la elección de plataforma parece vincularlas a un único estándar. RDF aporta rigor ontológico, pero los grafos de propiedades ofrecen velocidad para el análisis operativo. RDF e ISO GQL buscan la convergencia, pero los plazos de los proveedores varían, por lo que los arquitectos que construyen pilas híbridas se enfrentan a conectores costosos y datos duplicados. Las extensiones propietarias añaden mayor fragmentación, elevando las barreras de cambio y ralentizando la adopción generalizada.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran a Pesar del Dominio del Software

El segmento de software del mercado de IA agéntica en capa semántica y grafo de conocimiento generó el 68,2% de los ingresos de 2024, impulsado por suscripciones recurrentes a bases de datos de grafos y motores semánticos. Sin embargo, los servicios registran una CAGR del 27,8% a medida que las empresas recurren a consultoras especializadas para integrar grafos en sus sistemas heredados. Los socios de integración cobran tarifas premium porque el éxito depende de un diseño ontológico matizado y una orquestación segura de canalizaciones.

Las hojas de ruta de implementación suelen combinar licencias de plataforma con contratos de soporte plurianuales. Los proveedores responden empaquetando ontologías de referencia y herramientas de bajo código que reducen el umbral para los equipos internos, aunque la demanda de experiencia externa sigue siendo sólida. Esta dinámica posiciona a los servicios para seguir erosionando la participación de ingresos del software sin desplazar su primacía.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Grafo de Conocimiento: Los Grafos Específicos de Dominio Impulsan la Innovación

Los grafos de conocimiento empresariales mantuvieron el 52,3% del gasto de 2024, lo que refleja la necesidad de las empresas de contar con repositorios amplios y multifuncionales. Las alternativas específicas de dominio registran ahora una CAGR del 29,4% gracias a un retorno de la inversión muy enfocado en nichos como ensayos clínicos o rendimientos de semiconductores. Las organizaciones valoran un alcance acotado porque los resultados se materializan rápidamente y los modelos se mantienen manejables.

Los grafos a escala web proporcionados por los hiperescaladores continúan creciendo, pero a ritmos más estables, sirviendo a menudo como capas de contexto externo en lugar de motores de razonamiento centrales. Las empresas medianas combinan cada vez más triples de la web abierta adquiridos con grafos de dominio propietarios para equilibrar amplitud y profundidad, ampliando la cobertura general del conocimiento sin inflar los presupuestos de mantenimiento.

Por Aplicación: Los Asistentes de IA Agéntica Lideran la Trayectoria de Crecimiento

El análisis de cliente y vista 360 retuvo el 24,7% de los ingresos de 2024 a medida que las empresas unifican el comportamiento omnicanal en registros únicos. Sin embargo, los asistentes de IA agéntica escalan a una CAGR del 34,1% a medida que los directivos aprueban sistemas autónomos capaces de actuar en lugar de solo informar. Los primeros despliegues muestran que los asistentes reducen los tiempos de gestión en centros de llamadas y orquestan flujos de trabajo complejos como la conciliación de facturas.

La detección de fraude sigue siendo un generador constante de renovaciones de contratos, dada la aptitud de los grafos para destacar relaciones ocultas. Los motores de recomendación mantienen el ritmo a medida que los minoristas persiguen ganancias de hiperpersonalización. Las plataformas de descubrimiento del conocimiento completan la demanda, particularmente en sectores con alta intensidad en I+D donde la búsqueda semántica impulsa la productividad de los investigadores.

Por Modo de Implementación: El Crecimiento Local Refleja las Preocupaciones sobre Soberanía de Datos

La nube representó el 71,5% del gasto de 2024, aunque las instalaciones locales registran una CAGR del 32,5% a medida que los regímenes de privacidad se endurecen. Los bancos europeos y los proveedores de salud de EE. UU. trasladan las cargas de trabajo sensibles a clústeres privados mientras mantienen entornos de prueba en la nube para la creación de prototipos.

Están emergiendo arquitecturas híbridas que combinan servicios gestionados y nodos perimetrales. Las empresas ubican las tareas de inferencia de bajo riesgo en puntos de conexión sin servidor mientras mantienen los conjuntos de datos sin procesar internamente. Esta combinación añade complejidad operativa, pero satisface tanto a los reguladores como a los directores financieros, equilibrando la eficiencia de costos con las obligaciones de gobernanza.

Por Industria de Uso Final: La Salud se Acelera Más Allá del Liderazgo de BFSI

BFSI generó el 31,2% de los ingresos totales de 2024, impulsado por casos de uso de cumplimiento y riesgo. Salud y ciencias de la vida ahora supera a todos los demás sectores verticales con una CAGR del 30,7%. Los gigantes farmacéuticos despliegan grafos de dominio para acortar los ciclos de descubrimiento de moléculas, y los sistemas hospitalarios explotan las capas semánticas para registros holísticos de pacientes.

El comercio minorista le sigue de cerca a medida que los algoritmos de recomendación impulsan el tamaño de las cestas. La manufactura aprovecha los grafos para la visibilidad de la cadena de suministro y el análisis predictivo de calidad. La adopción gubernamental se acelera, con agencias que vinculan bases de datos ciudadanas dispares para mejorar la prestación de servicios respetando los estatutos de soberanía de datos.

Análisis Geográfico

América del Norte generó el 38,9% de los ingresos de 2024, respaldada por el vibrante ecosistema de empresas emergentes de Silicon Valley y la adopción impulsada por las finanzas en Nueva York. La ronda Serie F de USD 325 millones de Neo4j, la mayor en la historia de un proveedor de bases de datos, ejemplifica la convicción de los inversores.[3]Neo4j, "Neo4j anuncia una inversión de USD 325 millones en la Serie F, la mayor en la historia de las bases de datos," neo4j.com AWS, Microsoft y Google integran servicios de grafos con pilas de IA, reduciendo las barreras de entrada y consolidando el dominio regional.

Asia-Pacífico avanza a una CAGR del 28,9%, impulsada por los programas «IA-Plus» de Pekín, el impulso de digitalización manufacturera de Tokio y el floreciente sector de servicios de India. Los proveedores locales localizan ontologías para conjuntos de datos en mandarín, japonés e hindi, ampliando los mercados direccionables. Los incentivos gubernamentales subvencionan proyectos piloto en configuraciones de fábricas inteligentes y ciudades inteligentes que exigen interoperabilidad semántica.

Europa mantiene un crecimiento estable bajo el RGPD y la próxima Ley de IA, que prioriza la explicabilidad. Los fabricantes de automóviles alemanes despliegan grafos de conocimiento en la planificación de la producción, mientras que las empresas de tecnología financiera con sede en Londres adoptan grafos para controles de antilavado de dinero en tiempo real. Las normas de transferencia de datos posteriores al Brexit complican las implementaciones transfronterizas, empujando a las multinacionales hacia implementaciones híbridas que dividen los datos entre clústeres con sede en la UE y en el Reino Unido.

Panorama Competitivo

La industria de la capa semántica y el grafo de conocimiento se sitúa en el punto medio del espectro de concentración. Neo4j encabeza el ranking, superando USD 200 millones en ingresos recurrentes anuales a finales de 2024 y suscribiendo un profundo acuerdo de codesarrollo con AWS para incorporar el razonamiento de grafos en flujos de trabajo generativos. TigerGraph se diferencia mediante análisis de procesamiento masivo en paralelo y ahora añade búsqueda vectorial para atraer cargas de trabajo RAG. Stardog se apoya en su trayectoria en la web semántica y las ontologías empresariales para ganar cuentas reguladas.

Las adquisiciones estratégicas reconfiguran el campo. La compra de Oxford Semantic Technologies por parte de Samsung en julio de 2024 incorpora grafos de conocimiento en el dispositivo a la electrónica de consumo. Altair integró Cambridge Semantics en su suite de tejido de datos para simplificar el acceso a datos de IA. Databricks adquirió Neon por USD 1.000 millones para sustentar su marco de agentes de IA con capacidades de Postgres sin servidor.[4]Databricks, "Databricks adquiere Neon en un acuerdo de base de datos de USD 1.000 millones," databricks.com

Los hiperescaladores democratizan el acceso con ofertas de grafos gestionados, pero las empresas emergentes especializadas impulsan la innovación en el límite de la especificidad vertical y el diseño nativo de IA. WisdomAI e Illumex captan nuevo capital para abordar el conocimiento de procesos químicos y la catalogación de datos en lenguaje natural, respectivamente. La competencia de precios se intensifica en el almacenamiento de productos básicos, desplazando el campo de batalla hacia la velocidad de consulta, la integración de aprendizaje automático y la experiencia del desarrollador.

Líderes de la Industria de IA Agéntica en Capa Semántica y Grafo de Conocimiento

-

Neo4j, Inc.

-

TigerGraph, Inc.

-

Stardog Union, Inc.

-

Ontotext AD

-

AtScale, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: TigerGraph integró TigerVector en la versión 4.2, uniendo la búsqueda vectorial y de grafos para escenarios RAG.

- Diciembre de 2024: Anthropic lanzó el Protocolo de Contexto de Modelo abierto para agilizar la interoperabilidad de herramientas de IA.

- Noviembre de 2024: Neo4j superó USD 200 millones en ingresos recurrentes anuales y profundizó la colaboración con AWS para IA generativa sin alucinaciones.

- Julio de 2024: Samsung Electronics adquirió Oxford Semantic Technologies para capacidades de grafo de conocimiento en el dispositivo.

Alcance del Informe Global del Mercado de IA Agéntica en Capa Semántica y Grafo de Conocimiento

| Software (Base de Datos de Grafos, Motor de Capa Semántica, Herramientas) |

| Servicios (Integración, Consultoría, Soporte) |

| Grafo de Conocimiento Empresarial |

| Grafo de Conocimiento Específico de Dominio |

| Grafo de Conocimiento a Escala Web |

| Análisis de Cliente y Vista 360 |

| Detección de Fraude y Gestión de Riesgos |

| Motores de Recomendación y Personalización |

| Asistentes de IA Conversacional y Agéntica |

| Descubrimiento del Conocimiento e Investigación |

| Nube |

| Local |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura y Cadena de Suministro |

| Gobierno y Sector Público |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Software (Base de Datos de Grafos, Motor de Capa Semántica, Herramientas) | ||

| Servicios (Integración, Consultoría, Soporte) | |||

| Por Tipo de Grafo de Conocimiento | Grafo de Conocimiento Empresarial | ||

| Grafo de Conocimiento Específico de Dominio | |||

| Grafo de Conocimiento a Escala Web | |||

| Por Aplicación | Análisis de Cliente y Vista 360 | ||

| Detección de Fraude y Gestión de Riesgos | |||

| Motores de Recomendación y Personalización | |||

| Asistentes de IA Conversacional y Agéntica | |||

| Descubrimiento del Conocimiento e Investigación | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Industria de Uso Final | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura y Cadena de Suministro | |||

| Gobierno y Sector Público | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de IA agéntica en capa semántica y grafo de conocimiento?

El tamaño del mercado de IA agéntica en capa semántica y grafo de conocimiento se valora en USD 0,85 mil millones en 2025.

¿A qué velocidad crecerá el mercado durante los próximos cinco años?

Se proyecta que avance a una CAGR del 27,15%, alcanzando USD 2,83 mil millones en 2030.

¿Qué segmento de componente se expande más rápidamente?

Los servicios crecen a una CAGR del 27,8% a medida que las empresas buscan experiencia en integración y soporte.

¿Por qué las capas semánticas son críticas para los asistentes de IA agéntica?

Fundamentan los grandes modelos de lenguaje en el conocimiento organizacional factual, mejorando la precisión y reduciendo las alucinaciones que obstaculizan la adopción en industrias reguladas.

¿Qué región tiene previsto registrar el mayor crecimiento?

Asia-Pacífico está preparada para una CAGR del 28,9% hasta 2030, superando a todas las demás regiones debido a las iniciativas gubernamentales de IA y la digitalización manufacturera.

Última actualización de la página el: