Tamaño y Participación del Mercado de TPMS de Posventa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 3.11 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TPMS de Posventa por Mordor Intelligence

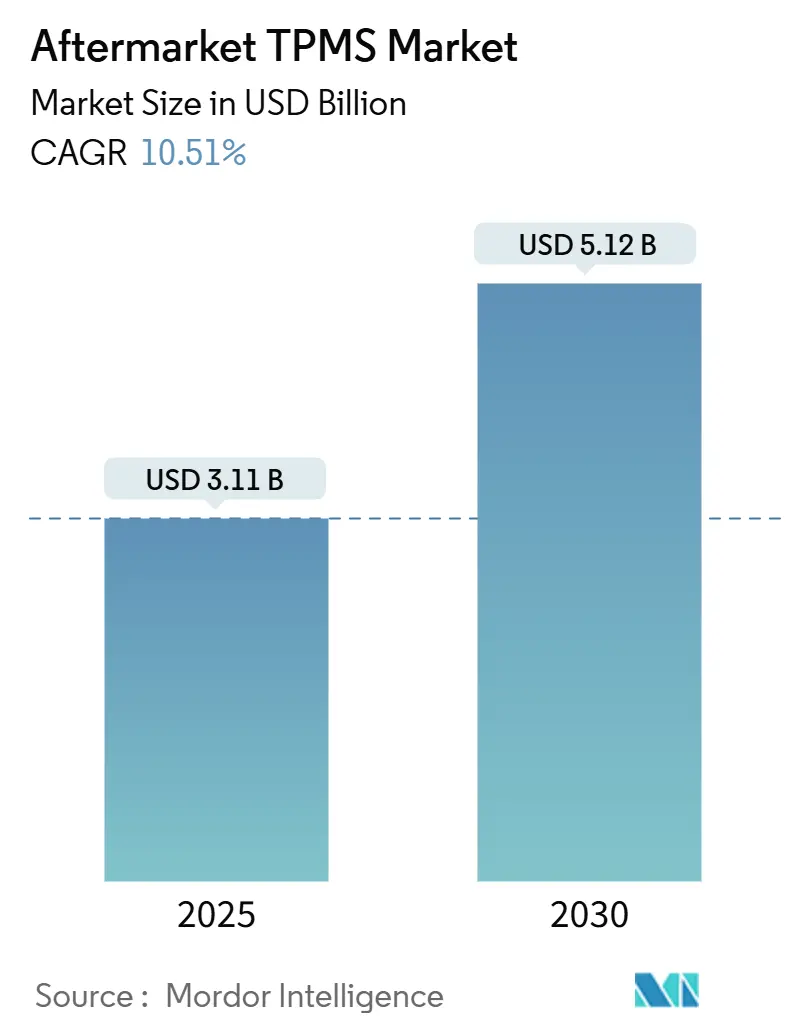

El tamaño del mercado de TPMS de Posventa alcanzó los USD 3.110 millones en 2025 y está proyectado para escalar hasta USD 5.120 millones en 2030, lo que se traduce en una saludable CAGR del 10,51% para el período de pronóstico. El impulso proviene de la convergencia de la aplicación regulatoria, el aumento de la edad promedio del parque vehicular mundial y la rápida digitalización que integra los datos de neumáticos en ecosistemas más amplios de vehículos conectados. Las baterías de los sensores instalados durante la ola regulatoria de 2007-2012 están ahora agotándose, creando un aumento predecible de reemplazos que corre en paralelo con los primeros mandatos en China e India. Las regiones sensibles al costo fomentan la producción local de chips, como lo demuestra la colaboración AutoChips-X-FAB, mientras que América del Norte y Europa enfatizan reemplazos con funciones avanzadas que integran análisis de presión, temperatura y desgaste de la banda de rodadura. En todas las regiones, los canales de comercio electrónico están captando una mayor porción del mercado de TPMS de Posventa, ya que los compradores que realizan instalaciones por cuenta propia recurren a tutoriales en línea y entregas en el mismo día para superar la complejidad de la instalación.

Conclusiones Clave del Informe

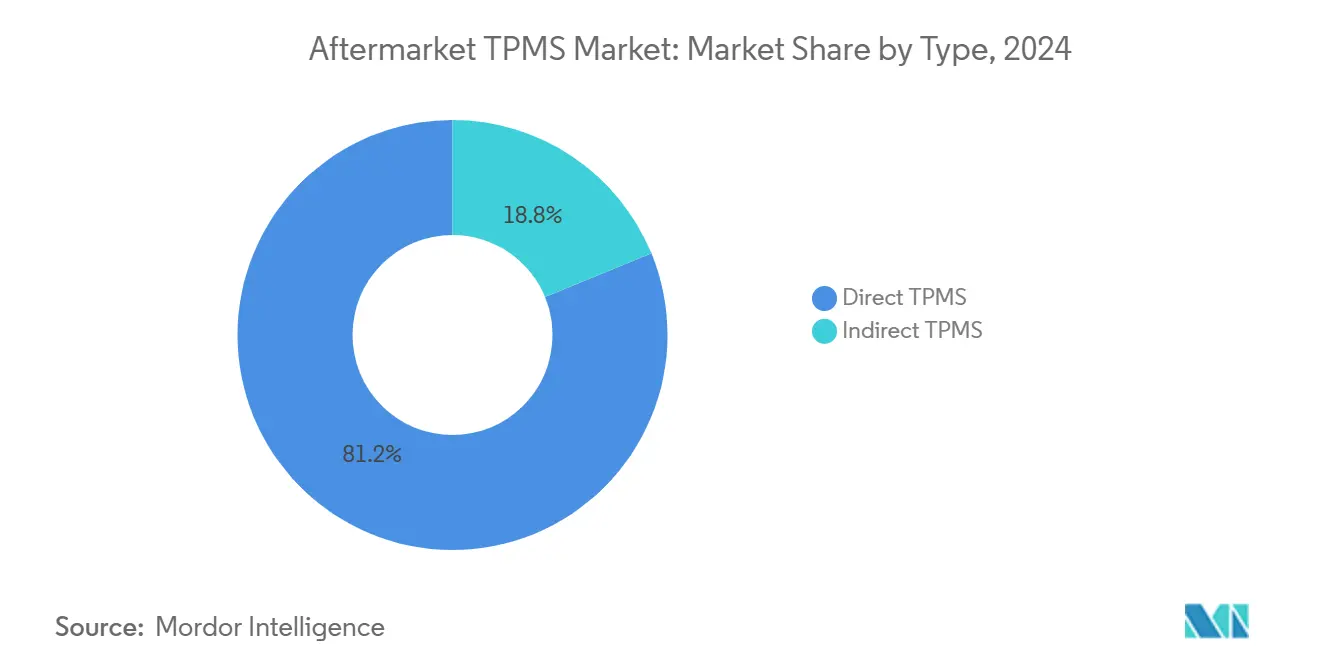

- Por tecnología, el TPMS directo retuvo el 81,24% de la participación del mercado de TPMS de Posventa en 2024, y se proyecta que se expanda a una CAGR del 10,87% hasta 2030.

- Por integración tecnológica, las unidades independientes representaron el 72,33% del tamaño del mercado de TPMS de Posventa en 2024, mientras que se proyecta que los sistemas inteligentes/conectados se expandan a una CAGR del 14,04% entre 2025 y 2030.

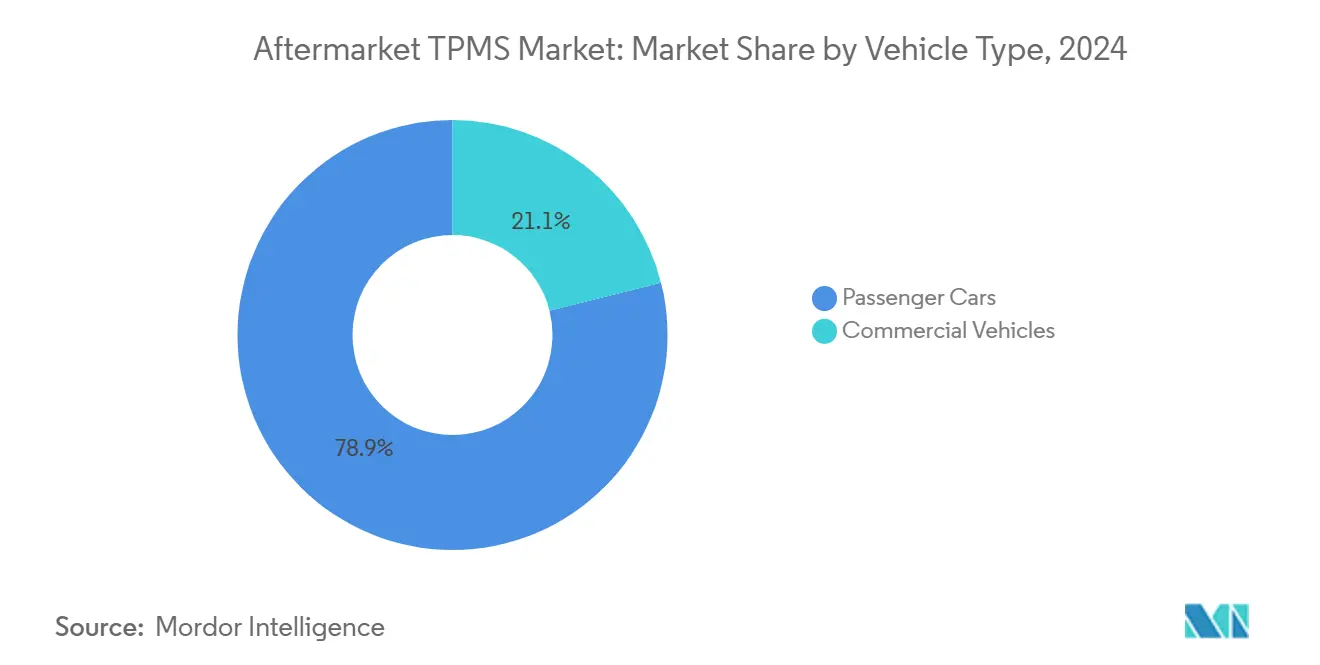

- Por categoría de vehículo, los automóviles de pasajeros lideraron con una participación de ingresos del 78,89% del mercado de TPMS de Posventa en 2024; se prevé que los vehículos comerciales avancen a una CAGR del 13,52% hasta 2030.

- Por canal de ventas, los puntos de venta fuera de línea controlaron el 66,25% del mercado de TPMS de Posventa en 2024, aunque las plataformas en línea están creciendo a una CAGR del 13,84%.

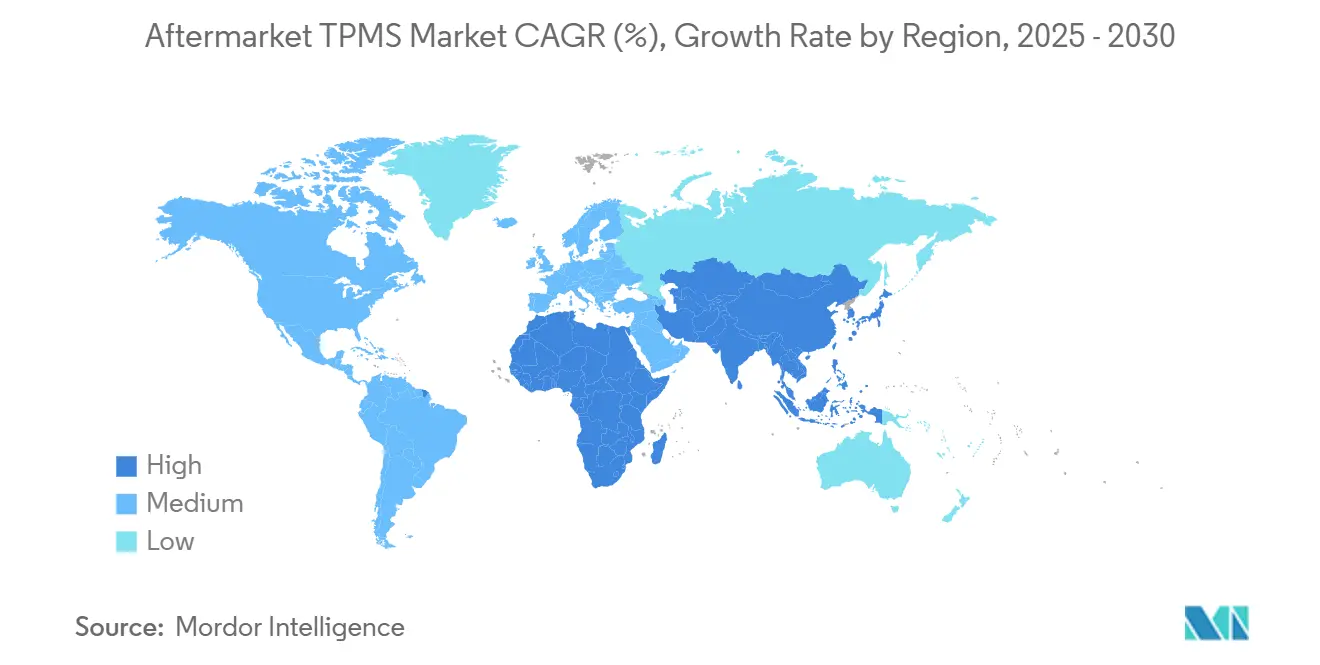

- Por geografía, Europa capturó el 37,38% de los ingresos del mercado global de TPMS de Posventa en 2024, mientras que se proyecta que Asia Pacífico crezca a una CAGR del 15,08% hasta 2030.

Tendencias e Información del Mercado Global de TPMS de Posventa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de TPMS para Equipamiento | +3.2% | Global, con ganancias tempranas en América del Norte y la UE, expandiéndose hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Los Vehículos Más Antiguos Impulsan la Demanda de TPMS | +2.8% | Global, más fuerte en mercados emergentes | Mediano plazo (2-4 años) |

| TPMS Inteligente en Vehículos Conectados | +2.1% | América del Norte y la UE liderando, Asia Pacífico siguiendo | Mediano plazo (2-4 años) |

| El Comercio Electrónico Amplía los Canales de Posventa | +1.9% | Global, más rápido en áreas urbanas | Corto plazo (≤ 2 años) |

| Mantenimiento Predictivo de Flotas con TPMS | +1.5% | América del Norte y la UE, extendiéndose a centros comerciales asiáticos | Mediano plazo (2-4 años) |

| Seguro Telemático para Datos de Neumáticos | +0.9% | América del Norte y la UE, proyectos piloto en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Regulatorios para el Equipamiento de TPMS

El monitoreo de presión de neumáticos legalmente obligatorio establece el piso para la expansión del mercado de TPMS de Posventa. La Ley TREAD de EE. UU. obligó a los automóviles nuevos de menos de 10.000 lb a llevar TPMS desde septiembre de 2007, y la Unión Europea hizo lo mismo para los vehículos M1 desde noviembre de 2014. A medida que esos sensores de primera generación alcanzan entre 15 y 18 años de servicio, los propietarios tienen pocas opciones más que reemplazar las baterías o los módulos completos. China hizo cumplir el TPMS en automóviles nuevos a partir de enero de 2020, e India está elaborando directrices paralelas, lo que garantiza que la próxima ola de reemplazos registrará un crecimiento de demanda de dos dígitos mucho más allá de 2030 [1]Schrader TPMS Solutions, "Rastreador de Mandatos y Pronóstico de Reemplazos," schradertpmssolutions.com. Los mandatos para vehículos comerciales aún son limitados, aunque la adopción voluntaria está aumentando a medida que los gestores de flotas vinculan la salud de los neumáticos con el ahorro de combustible y el tiempo de actividad. En general, los mandatos aseguran una base de ingresos estable y reducen la ciclicidad en el mercado de TPMS de Posventa.

Aumento del Parque Vehicular Global y la Edad Promedio de los Vehículos

La circulación global de vehículos ligeros sigue estableciendo récords, mientras que la edad promedio aumenta gradualmente porque los propietarios sopesan la reparación frente al reemplazo ante la incertidumbre económica. Cada año adicional en la carretera acerca los sensores al agotamiento de la batería, reforzando un ciclo continuo de visitas al servicio. La tendencia es más visible en América del Sur y el Sudeste Asiático, donde los propietarios a menudo conservan los vehículos más de 15 años. Los ciclos de propiedad extendidos se convierten en ventas sostenidas de sensores, kits de válvulas y servicios de programación, lo que ayuda a la industria de TPMS de Posventa a asegurar ingresos a largo plazo incluso cuando las ventas de automóviles nuevos se desaceleran.

Auge en las Arquitecturas de Vehículos Conectados que Habilitan el TPMS Inteligente

Los fabricantes de automóviles ahora diseñan vehículos en torno a centros de conectividad centralizados que admiten módulos Bluetooth de Baja Energía, V2X celular y Wi-Fi, lo que permite que los datos del TPMS fluyan hacia tableros de instrumentos, servidores en la nube y aplicaciones para teléfonos inteligentes [2]Samsara, "Informe de Flotas Conectadas 2025," samsara.com. Este salto de infraestructura impulsa las modernizaciones de TPMS inteligente que añaden análisis de desgaste de la banda de rodadura, alineación y temperatura. Las flotas aprovechan estos flujos de datos para programar rotaciones de neumáticos justo a tiempo y eliminar el tiempo de inactividad relacionado con reventones. El mercado de TPMS de Posventa gana poder de fijación de precios porque la conectividad desbloquea suscripciones de software que complementan las ventas únicas de hardware.

Crecimiento de los Canales de Posventa de Comercio Electrónico

El comercio electrónico está reescribiendo la distribución a medida que los portales de repuestos, los agregadores de mercado y las tiendas web de OEM acortan el camino entre los fabricantes de sensores y los usuarios finales. Las recomendaciones de productos basadas en algoritmos guían a los compradores hacia sensores específicos para cada vehículo, mientras que los videos instructivos simplifican los procedimientos de reaprendizaje. La logística acelerada de última milla en zonas urbanas entrega sensores en pocas horas, haciendo que la compra en línea sea cada vez más viable para reparaciones urgentes. Los puntos de venta físicos responden con modelos de compra en línea y recogida en tienda que fusionan los pedidos digitales con la instalación en el sitio, ampliando aún más la presencia del mercado de TPMS de Posventa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad al Costo en Regiones de Precio | -2.1% | Núcleo de Asia Pacífico, América del Sur, partes de Oriente Medio y África | Corto plazo (≤ 2 años) |

| Competencia de la Tecnología de Neumáticos Inteligentes | -1.3% | Global, primero en segmentos premium | Largo plazo (≥ 4 años) |

| Obsolescencia Rápida por Vehículo a la Nube | -0.8% | América del Norte y la UE, mercados selectivos de Asia Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad con TPMS Conectado | -0.6% | UE, América del Norte, extendiéndose a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al Costo de Sensores y Servicios en Regiones Orientadas al Precio

En las economías emergentes, los sensores de reemplazo pueden superar el presupuesto mensual de mantenimiento de un hogar, lo que lleva a los conductores a desactivar las luces de advertencia en lugar de adquirir nuevas unidades. La escasez de mano de obra infla aún más los cargos por servicio, y la disponibilidad de sensores falsificados introduce riesgos de seguridad al tiempo que diluye los ingresos de los proveedores legítimos. La localización de la fabricación de chipsets y los kits de instalación simplificados están reduciendo la brecha de asequibilidad, aunque la presión sobre los costos sigue siendo el mayor obstáculo para la penetración integral del mercado de TPMS de Posventa.

Competencia de las Tecnologías de Neumáticos Inteligentes/Sin Aire Integradas

Los prototipos de neumáticos sin aire ahora incorporan elementos estructurales que resisten los pinchazos e incluyen microsensores como estándar. Los vehículos eléctricos premium serán probablemente los primeros en adoptarlos, lo que podría eliminar la necesidad de hardware de TPMS separado. Aunque la disponibilidad comercial sigue siendo varios años lejana, la perspectiva disciplina los precios del mercado de posventa e impulsa a los proveedores a enriquecer los sensores con diagnósticos adicionales que los diferencien de las nuevas tecnologías de neumáticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Liderazgo del TPMS Directo en medio de la aceleración del indirecto

Los sistemas directos contribuyeron con el 81,24% de los ingresos al mercado de TPMS de Posventa en 2024, respaldados por su precisión en tiempo real y sus capacidades de detección de múltiples parámetros. Se proyecta que el tamaño del mercado de TPMS de Posventa para los conjuntos directos crezca a una CAGR del 10,87% para 2030, siguiendo una curva de reemplazo constante, respaldada por herramientas de calibración establecidas en talleres de servicio de todo el mundo. Los cambios de batería requieren visitas sostenidas al taller cada 5-7 años y generan ingresos recurrentes para los fabricantes de accesorios de válvulas.

El TPMS indirecto depende de algoritmos de velocidad de rueda en lugar de sensores dentro del neumático. El menor costo unitario y la instalación sencilla favorecen a las economías emergentes y a las flotas de bajo presupuesto. A medida que mejora la precisión del microcontrolador, los umbrales de detección de pérdida de presión se reducen, cerrando la brecha de rendimiento que antes relegaba a los sistemas indirectos a un estado de nicho. El mercado de TPMS de Posventa se beneficia porque las opciones indirectas atraen a propietarios que buscan ahorrar y que de otro modo ignorarían por completo las luces de mal funcionamiento.

Por Integración Tecnológica: Los sistemas inteligentes interrumpen el dominio de las unidades independientes

Las unidades independientes aún mantenían el 72,33% de la participación del mercado de TPMS de Posventa en 2024, gracias a una considerable base instalada y compatibilidad universal. Muchos conductores priorizan las alertas de presión sencillas, especialmente donde la cobertura celular es irregular. Sin embargo, los kits inteligentes conectados avanzan a una CAGR del 14,04% al integrar los datos de neumáticos en tableros de flotas, aplicaciones para teléfonos inteligentes y portales de aseguradoras.

Los proveedores incluyen módulos Bluetooth de Baja Energía, firmware inalámbrico y sondas de profundidad de la banda de rodadura, convirtiendo los sensores de dispositivos de seguridad pasivos en nodos de datos activos. Los ingresos por suscripción de los tableros de análisis amortiguan la compresión del margen de hardware y extienden las relaciones con los proveedores más allá de la venta inicial.

Por Tipo de Vehículo: El crecimiento comercial supera la base de automóviles de pasajeros

Los automóviles de pasajeros continúan siendo el ancla del mercado de TPMS de Posventa, contribuyendo con el 78,89% en 2024, un legado de los mandatos universales en los Estados Unidos y Europa. La demanda de reemplazo sigue un ritmo predecible a medida que los sensores equipados por el OEM alcanzan el final de su vida útil de batería.

A pesar de partir de una base más pequeña, las flotas comerciales avanzan a una CAGR del 13,52% porque los ahorros en combustible, neumáticos y tiempo de inactividad son fácilmente cuantificables. Los kits específicos para remolques y las antenas de largo alcance responden a los desafíos únicos de las combinaciones de múltiples ejes. A medida que más empresas de logística vinculan las alertas de TPMS con el software de gestión de mantenimiento, la adopción se ampliará a las flotas de reparto urbano de tonelaje medio.

Por Canal de Distribución: Las plataformas en línea escalan rápidamente

Los minoristas fuera de línea, incluidas las tiendas de neumáticos, los distribuidores mayoristas y los concesionarios de automóviles, retuvieron el 66,25% de los ingresos de 2024. Las herramientas de programación profesional, los procedimientos de reaprendizaje del vehículo y las directrices de par de apriete de los sensores mantienen a muchos propietarios dependientes de técnicos capacitados.

Los canales en línea, no obstante, presentan una oportunidad de CAGR del 13,84%. Los listados en plataformas de mercado ahora incluyen herramientas de búsqueda por vehículo que reducen los errores de selección, mientras que los servicios de mensajería en el mismo día gestionan los pedidos urgentes por averías. El mercado de TPMS de Posventa se beneficia de modelos híbridos como el de pedido en línea e instalación fuera de línea, que combinan la transparencia de precios con el servicio especializado.

Análisis Geográfico

La región de Asia Pacífico crecerá más rápido que cualquier otro territorio a una CAGR del 15,08%. Los mandatos gubernamentales, el aumento de los ingresos disponibles y la fabricación local de chips sustentan el crecimiento. Asia Pacífico comenzó 2025 con casi la mitad de todos los ingresos del mercado de TPMS de Posventa, y los reguladores en China e India están implementando plazos de equipamiento que crearán una ola de servicio de varios millones de unidades para 2027. Los chipsets locales reducen los precios al por menor, alineándose con la demanda de los compradores de automóviles por primera vez que aún clasifican las características de seguridad como prioritarias al inflar los neumáticos cada quince días. La erosión de precios se equilibra con picos de volumen, lo que permite a los fabricantes de componentes escalar sin sacrificar la rentabilidad [3]X-FAB, "El Primer Chipset Doméstico de TPMS de China," x-fab.com.

Europa registró una madurez similar al representar el 37,38% de los ingresos globales en 2024, aunque las expectativas de los consumidores de menores emisiones de CO₂ incentivan a los adoptantes a elegir sensores que integren análisis de resistencia a la rodadura. El cumplimiento del RGPD impulsa el cifrado como estándar predeterminado, lo que permite a los proveedores europeos cobrar una prima por el hardware certificado en ciberseguridad. En Europa del Este, la sensibilidad al costo fomenta los kits indirectos, generando un mercado de dos niveles donde las características avanzadas y la ingeniería de valor coexisten.

El mercado de TPMS de Posventa de América del Norte gira en torno a los reemplazos. Los sensores vendidos por primera vez bajo la ventana de la Ley TREAD comenzaron a envejecer en 2022, enviando un flujo constante de vehículos a los talleres para cambios de batería. El impulso hacia las flotas conectadas acelera la penetración de los sensores inteligentes, particularmente entre las empresas de reparto de comercio electrónico que buscan garantías de tiempo de actividad.

Panorama Competitivo

Los cinco principales proveedores controlan una participación significativa de las ventas globales, lo que indica una concentración moderada. Schrader (Sensata Technologies) lidera gracias a sus duraderos vínculos con los OEM que reducen los obstáculos de validación para su cartera de posventa. Continental AG le sigue, aprovechando su experiencia en electrónica al tiempo que mejora los configuradores en línea que orientan a los compradores hacia los números de pieza correctos.

Otros actores establecidos invierten en actualizaciones de protocolos inalámbricos que evitan las herramientas de reaprendizaje entre marcas, simplificando el flujo de trabajo del instalador y generando fidelización. Las patentes sobre geometría de antenas, algoritmos de presión y chips de bajo consumo protegen los márgenes frente a los competidores de bajo costo. Las empresas emergentes como BANF abordan segmentos de nicho como el transporte de carga pesada, demostrando que la especialización aún puede ganar cuota de mercado a pesar de los formidables actores establecidos.

Las capacidades de ciberseguridad están emergiendo como un diferenciador clave. Los proveedores que incorporan claves criptográficas y firmware de arranque seguro en los sensores son favorecidos por las flotas y las aseguradoras que desconfían de la suplantación de señales. Esta tendencia entrelaza el hardware y el software, orientando a los proveedores hacia modelos de negocio de plataforma que monetizan los servicios inalámbricos mucho después de la venta inicial.

Líderes de la Industria de TPMS de Posventa

Sensata Technologies (Schrader)

Infineon Technologies AG

DENSO Corporation

ZF Friedrichshafen AG (TRW)

Hamaton Automotive Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Schrader TPMS Solutions presentó AirCheck BLE, un kit de modernización universal basado en aplicación que combina el rendimiento a nivel de equipamiento original con diagnósticos móviles.

- Marzo de 2025: Schrader lanzó sensores de reemplazo de equipamiento original para aplicaciones de Hyundai, Kia y Genesis.

- Septiembre de 2024: Continental presentó ContiConnect Lite y Pro en IAA Transportation, añadiendo opciones móviles y de suite completa a su gama de gestión digital de neumáticos.

- Enero de 2024: BANF se asoció con Integre Trans para implementar el Sistema de Perfil de Neumático Inteligente en flotas de camiones europeas.

Alcance del Informe Global del Mercado de TPMS de Posventa

| TPMS Directo |

| TPMS Indirecto |

| Unidades TPMS Independientes |

| TPMS Inteligente/Conectado |

| Automóviles de Pasajeros | Compactos |

| Sedanes | |

| SUV y MUV | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados | |

| Autobuses y Autocares |

| Fuera de Línea - Tiendas de Repuestos, Tiendas Especializadas, Centros de Servicio |

| En Línea - Sitios/Aplicaciones de OEM, Plataformas de Comercio Electrónico |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| España | |

| Italia | |

| Francia | |

| Países Bajos | |

| Resto de Europa | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | TPMS Directo | |

| TPMS Indirecto | ||

| Por Integración Tecnológica | Unidades TPMS Independientes | |

| TPMS Inteligente/Conectado | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | Compactos |

| Sedanes | ||

| SUV y MUV | ||

| Vehículos Comerciales | Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Canal de Distribución | Fuera de Línea - Tiendas de Repuestos, Tiendas Especializadas, Centros de Servicio | |

| En Línea - Sitios/Aplicaciones de OEM, Plataformas de Comercio Electrónico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| España | ||

| Italia | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la demanda de reemplazo para 2030?

Los sensores instalados desde los primeros mandatos llevarán el mercado de TPMS de Posventa a USD 5.120 millones para 2030, respaldado por una CAGR del 10,51%.

¿Qué segmento está creciendo más rápido?

Las unidades de TPMS conectadas o inteligentes avanzan a una CAGR del 14,04% porque las flotas buscan inteligencia de neumáticos rica en datos.

¿Se requiere que los vehículos comerciales utilicen TPMS?

Las regulaciones siguen siendo limitadas, aunque las flotas adoptan los sistemas voluntariamente para reducir los costos de combustible y neumáticos, impulsando una CAGR del 13,52% en aplicaciones comerciales.

¿Qué papel juega la ciberseguridad en la adopción?

El cifrado y el firmware seguro son ahora esenciales a medida que los sensores conectados se interconectan con plataformas en la nube, especialmente bajo las normas del RGPD de la UE.

Última actualización de la página el: