Tamaño y Participación del Mercado de Tabaco en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

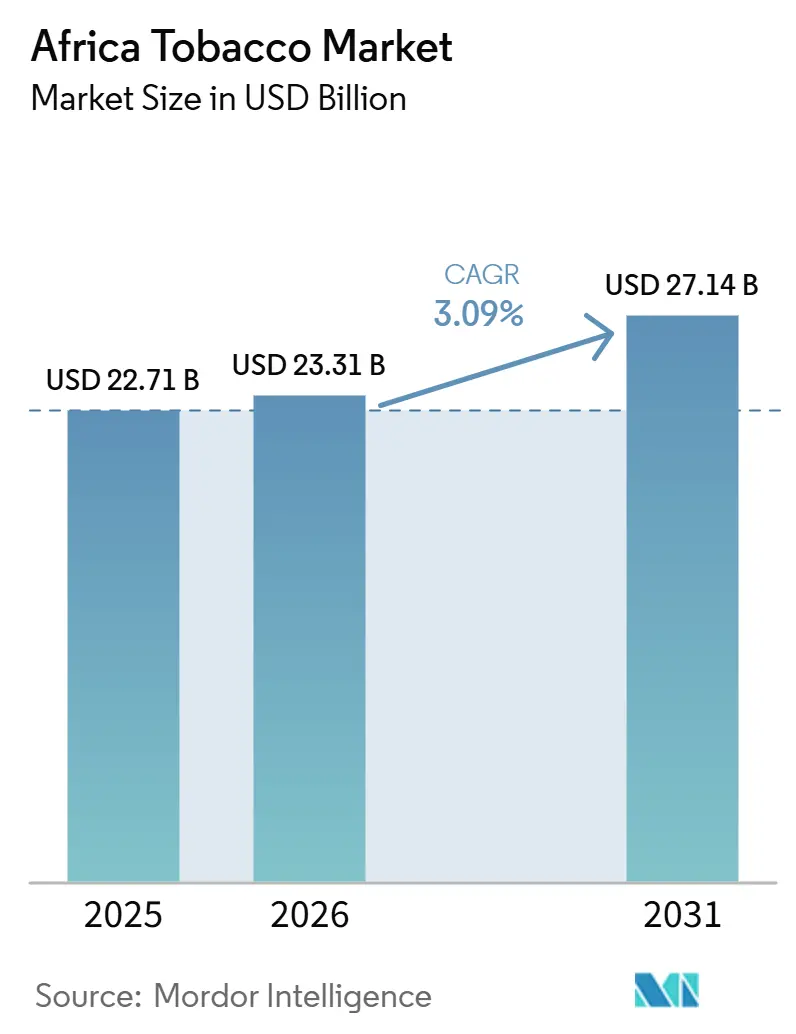

| Tamaño del mercado en el año base (2025) | 22.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Tabaco en África por Mordor Intelligence

Se espera que el tamaño del mercado de tabaco en África crezca de 22,71 mil millones de USD en 2025 a 23,31 mil millones de USD en 2026 y se prevé que alcance los 27,14 mil millones de USD en 2031 a una CAGR del 3,09% durante 2026-2031. El crecimiento del mercado está respaldado principalmente por la amplia base de consumidores adultos en países como Sudáfrica, Egipto, Nigeria y Argelia, donde el consumo de tabaco se mantiene relativamente estable a pesar del creciente escrutinio regulatorio. La creciente urbanización, la expansión de las redes de distribución minorista y la disponibilidad de productos de tabaco asequibles continúan sosteniendo la demanda en varias economías africanas. Además, los fabricantes multinacionales de tabaco están fortaleciendo su presencia regional mediante la expansión de su cartera de productos, la fabricación localizada y asociaciones de distribución más amplias. Sin embargo, se espera que el aumento de los impuestos al tabaco, las restricciones publicitarias más estrictas y las crecientes campañas de concienciación sobre salud pública moderen el crecimiento del consumo a largo plazo, lo que resultará en una expansión del mercado constante pero moderada durante el período de pronóstico.

Conclusiones Clave del Informe

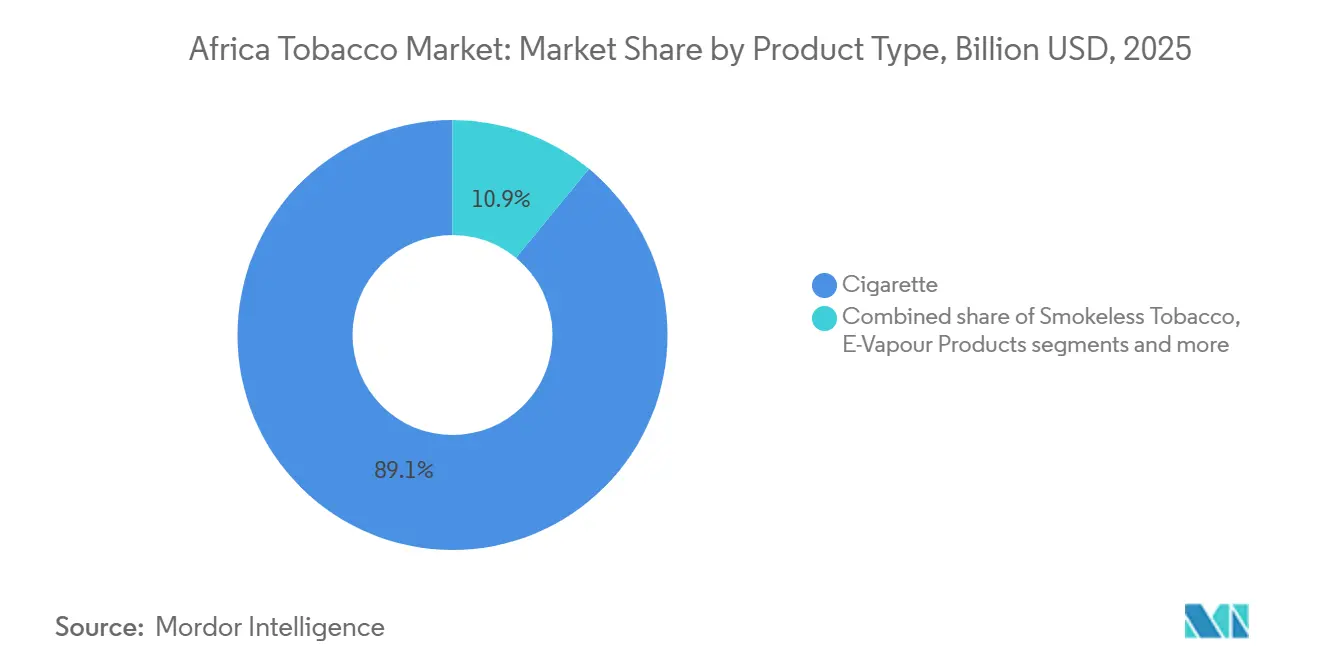

- Por tipo de producto, los cigarrillos representaron el 89,06% de la participación en 2025, mientras que se proyecta que los productos de vapeo electrónico crecerán a una CAGR del 4,83% hasta 2031.

- Por usuario final, los hombres representaron el 91,61% del valor en 2025, mientras que se prevé que las mujeres se expandan a una CAGR del 4,08% hasta 2031.

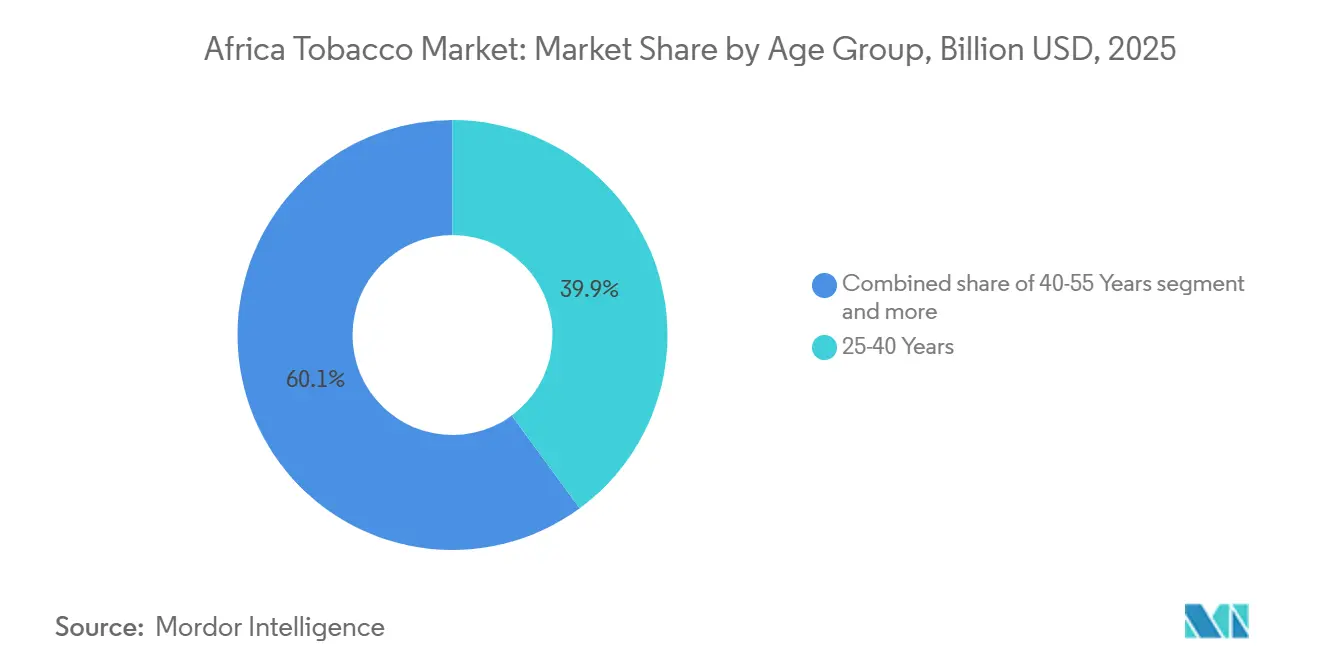

- Por grupo de edad, el segmento de 25-40 años representó el 39,91% de la participación en 2025, mientras que se proyecta que el segmento de menores de 25 años crezca a una CAGR del 3,74% hasta 2031.

- Por canal de distribución, las tiendas de conveniencia y los almacenes de comestibles tradicionales representaron el 63,31% de las ventas en 2025, mientras que se prevé que las tiendas especializadas y de tabaco avancen a una CAGR del 4,14% hasta 2031.

- Por geografía, Egipto representó el 30,67% de la participación en 2025 y también registró la CAGR proyectada más alta del 4,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Tabaco en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de nuevos productos de tabaco y nicotina | +0.7% | Sudáfrica, Nigeria, Kenia, efecto expansivo hacia Egipto y Marruecos | Mediano plazo (2-4 años) |

| Intensificación de las estrategias de marketing y promoción por parte de las empresas tabacaleras | +0.5% | África Subsahariana, Norte de África | Corto plazo (≤ 2 años) |

| Creciente expansión estratégica de las empresas tabacaleras globales en África | +0.6% | Toda África, ganancias tempranas en Marruecos, Zimbabue, Sudáfrica | Mediano plazo (2-4 años) |

| Creciente enfoque en la innovación de sabores y la diversificación de productos | +0.4% | Sudáfrica, Nigeria, Egipto | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Crecientes inversiones en investigación y desarrollo ante la dinámica cambiante del mercado | +0.3% | Egipto, Nigeria | Largo plazo (≥ 4 años) |

| Vacíos regulatorios y aplicación limitada de los impuestos especiales al tabaco | +0.4% | África Oriental, África Occidental, Norte de África | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de nuevos productos de tabaco y nicotina

El mercado de tabaco en África ya no está determinado únicamente por la demanda de tabaco combustible, ya que las categorías de menor riesgo están comenzando a influir en los precios, las estrategias minoristas y la combinación de categorías. Se espera que Philip Morris International lance su cigarrillo electrónico VEEV en Sudáfrica en octubre de 2025, completando una cartera de tres productos sin humo que también incluye IQOS y ZYN. Este lanzamiento convertiría a Sudáfrica en uno de los únicos 20 mercados a nivel mundial en ofrecer las tres categorías juntas. El lanzamiento es significativo más allá de Sudáfrica, ya que indica que las principales empresas consideran cada vez más a determinados mercados africanos como plataformas viables para la comercialización de nicotina en múltiples categorías, en lugar de verlos únicamente como centros de distribución de cigarrillos. Alrededor del 20% del mercado legal de cigarrillos de Sudáfrica ya ha migrado hacia productos sin humo, lo que está cambiando la comercialización, la economía de los lineales y la forma en que las empresas defienden la relevancia de sus marcas en el comercio formal. La planificada reintroducción de las bolsas de nicotina VELO por parte de BAT Kenia en julio de 2025 bajo un modelo de importación demuestra que las empresas están probando formatos de nicotina oral incluso en mercados sensibles al precio, con menor riesgo operativo que la fabricación local. Este cambio hace que el mercado de tabaco en África sea más atractivo para los primeros participantes que puedan escalar las categorías de menor riesgo antes de que la infraestructura minorista y la regulación se vuelvan más difíciles de gestionar.

Intensificación de las estrategias de marketing y promoción por parte de las empresas tabacaleras

La intensificación de las estrategias de marketing y promoción por parte de las empresas tabacaleras continúa respaldando la demanda en el mercado de tabaco en África, particularmente en países donde la aplicación de las restricciones publicitarias sigue siendo inconsistente. Si bien la publicidad convencional está cada vez más regulada, los fabricantes de tabaco están desplazando su enfoque hacia plataformas digitales, participación en redes sociales, promociones en el punto de venta y actividades indirectas de construcción de marca para mantener la visibilidad ante el consumidor. Los esfuerzos de marketing también se están volviendo más focalizados, con empresas que utilizan campañas orientadas al estilo de vida y colaboraciones con personas influyentes para llegar a consumidores adultos jóvenes. Un estudio revisado por pares de 2025 encontró que el marketing de tabaco a través de medios digitales y personas influyentes era generalizado en Nigeria, Sudáfrica, Ruanda, Kenia y Senegal, demostrando una exposición significativa entre mujeres de 18 a 24 años[1]Fuente: Biology and Health Science, "La Evolución del Marketing del Tabaco hacia Mujeres y Niñas en el África Subsahariana", bio.org. Esto pone de relieve cómo la supervisión regulatoria desigual de los canales digitales continúa brindando oportunidades a las empresas tabacaleras para captar segmentos de consumidores emergentes. Además, las actividades promocionales como la imagen de marca en el comercio minorista, los expositores de productos y los patrocinios en mercados con regulaciones relativamente flexibles refuerzan aún más el reconocimiento de marca y la fidelidad del consumidor.

Creciente expansión estratégica de las empresas tabacaleras globales en África

Los grandes fabricantes continúan apostando a largo plazo por el mercado de tabaco en África, a pesar de la alta volatilidad a corto plazo relacionada con el comercio ilícito. Se espera que Japan Tobacco International inaugure oficialmente su fábrica de 92 millones de USD en Tetuán, Marruecos, en enero de 2025. La instalación tendrá una capacidad inicial de 5 mil millones de cigarrillos por año, con potencial de expansión incorporado para alcanzar los 10 mil millones de cigarrillos. La inversión está diseñada para atender a 12 mercados del Norte y Oeste de África, lo que indica que los fabricantes ven África como una región integrada de producción y distribución, en lugar de una colección de oportunidades aisladas a nivel de país. Se espera que Philip Morris International restablezca una presencia comercial directa en Zimbabue en febrero de 2026, alineándose con el Plan de Transformación de la Cadena de Valor del Tabaco del país y posicionando a la empresa más cerca de una base de hoja y procesamiento en rápida evolución. KT&G también utiliza su base de fabricación en Turquía como centro regional para África. Se espera que Oriente Medio y África representen el 36% de su combinación de ventas internacionales de cigarrillos, mientras que se proyecta que los ingresos en el exterior aumenten un 24,6% interanual en el primer trimestre de 2026. Estos desarrollos indican que el mercado de tabaco en África continúa ofreciendo suficiente volumen a largo plazo, ventajas de abastecimiento y fabricación para justificar nuevas inversiones de capital, a pesar de las condiciones desiguales en materia de políticas y canales.

Creciente enfoque en la innovación de sabores y la diversificación de productos

El creciente enfoque en la innovación de sabores y la diversificación de productos está emergiendo como un impulsor clave del mercado de tabaco en África, ya que los fabricantes buscan atraer a consumidores adultos a través de ofertas de productos diferenciadas. Las empresas tabacaleras están ampliando sus carteras con cigarrillos de cápsula, variantes de mentol, cigarros con sabor, productos de tabaco calentado y bolsas de nicotina para satisfacer las preferencias cambiantes de los consumidores y mejorar la experiencia general del usuario. La innovación de productos también permite a los fabricantes atender la demanda en diferentes rangos de precios, desde marcas de valor hasta ofertas premium, ampliando así su base de clientes. En los mercados urbanos, los consumidores adultos jóvenes muestran mayor interés en formatos de productos modernos que ofrecen conveniencia, personalización y novedad percibida. Las empresas también están introduciendo variantes de edición limitada y envases rediseñados donde las regulaciones lo permiten, lo que ayuda a fortalecer el atractivo de la marca y el compromiso del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes preocupaciones ambientales y de salud pública sobre el cultivo del tabaco | -0.4% | África Oriental, África Austral, Zimbabue, Malaui, Mozambique | Largo plazo (≥ 4 años) |

| Creciente prevalencia y evidencia del comercio ilícito de tabaco | -0.8% | Toda África, grave en Sudáfrica, Kenia, Zambia, Uganda | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Variabilidad climática y condiciones meteorológicas extremas que afectan la producción de hoja de tabaco | -0.3% | Zimbabue, Malaui, Mozambique, Tanzania | Mediano plazo (2-4 años), Largo plazo (≥ 4 años) |

| Creciente concienciación sobre la salud y disminución de la aceptación social del consumo de tabaco | -0.5% | Mercados urbanos, Sudáfrica, Kenia, Nigeria, Marruecos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia y evidencia del comercio ilícito de tabaco

La creciente prevalencia del comercio ilícito de tabaco sigue siendo una restricción significativa para el mercado de tabaco en África, socavando el crecimiento de la industria tabacalera formal y reduciendo los ingresos fiscales de los gobiernos. La amplia disponibilidad de productos de tabaco de contrabando y falsificados permite a los consumidores acceder a cigarrillos a precios sustancialmente más bajos, intensificando la competencia para los fabricantes legítimos. El comercio ilícito también debilita la eficacia de la fiscalidad del tabaco y las políticas de salud pública al mantener la asequibilidad de los productos de tabaco a pesar de los mayores impuestos especiales. Según los informes del Convenio Marco de la Organización Mundial de la Salud para el Control del Tabaco (CMCT de la OMS), menos de la mitad de las Partes africanas habían implementado un sistema de rastreo y seguimiento, lo que pone de manifiesto las persistentes deficiencias en el monitoreo de la cadena de suministro y la aplicación de la ley[2]Fuente: Organización Mundial de la Salud, "Informe de Progreso Global sobre la Implementación del Protocolo para Eliminar el Comercio Ilícito de Productos de Tabaco", who.int. Como resultado, las autoridades reguladoras continúan enfrentando desafíos para identificar, rastrear y prevenir el movimiento de productos de tabaco ilegales a través de las fronteras.

Creciente concienciación sobre la salud y disminución de la aceptación social del consumo de tabaco

La creciente concienciación sobre la salud y la disminución de la aceptación social del consumo de tabaco están restringiendo cada vez más el crecimiento del mercado de tabaco en África, particularmente en las poblaciones urbanas y de ingresos medios. Las campañas de salud pública, el mayor acceso a información sanitaria y las iniciativas gubernamentales más sólidas están alentando a los consumidores a reducir o abandonar el consumo de tabaco debido a la creciente concienciación sobre las enfermedades relacionadas con el tabaquismo. Las actitudes sociales hacia el tabaquismo también están evolucionando, con el consumo de tabaco volviéndose menos aceptable socialmente en lugares de trabajo, instituciones educativas y espacios públicos. Según la Organización Mundial de la Salud (OMS), la prevalencia del consumo de tabaco entre adultos en África se situó en el 9,5% en 2024, incluyendo el 16,6% entre los hombres y el 2,5% entre las mujeres, aunque el número total de consumidores de tabaco continúa aumentando debido a la rápida expansión de la población del continente[3]Fuente: Organización Mundial de la Salud, "Informe mundial de la OMS sobre las tendencias en la prevalencia del consumo de tabaco 2000-2024 y proyecciones 2025-2030", who.int. Esto indica que, si bien el crecimiento de la población respalda el consumo absoluto, la proporción de adultos que consumen tabaco está bajo una presión creciente derivada del cambio en las percepciones sobre la salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Combustibles Dominan, Pero el Vapeo Electrónico Está Redefiniendo la Estructura del Mercado

Los cigarrillos capturaron el 89,06% de la participación del mercado de tabaco en África en 2025, confirmando su continua dominancia en los canales minoristas formales e informales. Su posición sigue siendo más sólida en mercados donde la asequibilidad es crítica y las ventas de cigarrillos individuales están profundamente arraigadas en los hábitos de compra diarios. Nigeria y Etiopía continúan representando algunos de los mayores volúmenes de consumo de cigarrillos por unidad, mientras que Egipto sigue siendo el ancla de valor debido a un mayor poder de fijación de precios que muchos otros mercados africanos. Los cigarros y cigarrillos permanecen concentrados en entornos urbanos premium y de hostelería, particularmente en Sudáfrica, Egipto y Marruecos, donde la demanda especializada es más visible. El tabaco sin humo también mantiene una presencia significativa en las zonas rurales del sur y el este de África, aunque una gran parte del consumo ocurre fuera de los canales formales más estrictamente medidos.

Se proyecta que el tamaño del mercado de tabaco en África para los productos de vapeo electrónico crezca a una CAGR del 4,83% hasta 2031, convirtiéndolo en el segmento de productos de más rápido crecimiento durante el período del informe. Este crecimiento refleja la creciente disponibilidad de formatos desechables en Sudáfrica, Nigeria y Kenia, donde tanto el comercio minorista moderno como la distribución informal respaldan una prueba de producto más rápida. Sin embargo, el crecimiento sigue siendo desigual porque países como Etiopía, Ruanda y Uganda han impuesto prohibiciones totales, mientras que Nigeria continúa operando sin un marco regulatorio formal para estos productos. Como resultado, la industria del tabaco en África tiene un segmento de productos con un fuerte impulso urbano pero con una consistencia regulatoria limitada para una expansión fluida a escala continental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Masculino Ancla el Volumen, el Segmento Femenino Impulsa la Prima de Crecimiento

El segmento de usuarios finales masculinos dominó el mercado de tabaco en África, representando el 91,61% del valor del mercado en 2025. Este liderazgo está impulsado principalmente por una prevalencia de tabaquismo significativamente mayor entre los hombres en la mayoría de los países africanos, respaldada por la aceptación cultural y social arraigada del consumo de tabaco entre los consumidores masculinos. Los cigarrillos siguen siendo el producto de tabaco más consumido dentro de este grupo demográfico, particularmente entre los adultos en edad laboral en países como Sudáfrica, Egipto, Nigeria y Argelia. Los mayores ingresos disponibles entre los consumidores masculinos en muchas economías africanas también contribuyen a un mayor gasto tanto en productos de tabaco premium como de valor.

Se proyecta que el segmento de usuarios finales femeninos registre la CAGR más rápida del 4,08% durante 2026-2031. El crecimiento está siendo respaldado por la creciente urbanización, el aumento de la participación femenina en la fuerza laboral y el cambio de actitudes sociales hacia el consumo de tabaco en varios países africanos. La mayor exposición a estilos de vida internacionales, la expansión de la accesibilidad minorista y la introducción de productos con envases modernos y formatos alternativos también están contribuyendo a una mayor adopción entre las consumidoras. Además, los fabricantes de tabaco están introduciendo formatos de cigarrillos más delgados y alternativas con olor reducido o con sabor en mercados seleccionados para satisfacer las preferencias cambiantes de los consumidores donde las regulaciones lo permiten.

Por Grupo de Edad: El Segmento de 25-40 Años Mantiene el Volumen Central, el Segmento Juvenil Remodela la Demanda Futura

El grupo de 25-40 años representó el 39,91% del mercado de tabaco en África en 2025, convirtiéndolo en el segmento de valor más grande por edad. Este grupo combina ingresos en edad laboral, comportamiento de compra rutinario y una fuerte exposición a las redes minoristas urbanas, lo que respalda un volumen confiable en los formatos de cigarrillos convencionales. También se beneficia de la expansión de los consumidores de ingresos medios en países como Egipto, Nigeria y Marruecos, donde la demanda urbana sigue siendo más organizada y fácil de monetizar. Los grupos de 40-55 años y mayores de 55 años aún contribuyen con ingresos importantes porque contienen fumadores con patrones de consumo más establecidos y menor urgencia de cambio. En los entornos rurales, los usuarios mayores siguen estando más vinculados a los productos sin humo y de liar, lo que mantiene parte de su consumo fuera de los canales formales más visibles del mercado.

Se prevé que el segmento de menores de 25 años crezca a una CAGR del 3,74% hasta 2031, lo que lo mantiene por debajo del crecimiento del vapeo electrónico pero firmemente por encima de muchos grupos demográficos maduros. El perfil de población de África es central aquí porque casi el 60% de la población del continente tiene menos de 25 años, lo que crea uno de los mayores grupos de potenciales nuevos usuarios de nicotina del mundo. Un estudio multicountry de 2024 estimó que 8,7 millones de adolescentes en edad escolar de entre 13 y 15 años en 53 países africanos consumen actualmente alguna forma de tabaco. La misma base juvenil está más expuesta a productos de vapeo con sabor, bolsas y formatos de entrada promovidos digitalmente que los grupos de mayor edad a la misma edad. Para el mercado de tabaco en África, esto significa que la próxima ola de usuarios puede no comenzar con un cigarrillo tradicional, incluso si muchos migran posteriormente hacia un consumo de nicotina más amplio. Ese cambio importa porque modifica la futura combinación de categorías, las necesidades de formación minorista y el equilibrio entre las rutas de productos formales e informales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Canales Informales Anclan el Volumen, el Comercio Especializado Impulsa el Valor

Las tiendas de conveniencia y los almacenes de comestibles tradicionales representaron el 63,31% del valor en 2025, manteniéndolos en el centro del mercado de tabaco en África. Su liderazgo refleja la proximidad, la alta frecuencia de compra y la resiliencia de las transacciones de cigarrillos individuales en zonas urbanas y periurbanas densas. Estos establecimientos siguen siendo críticos porque conectan el producto con el tráfico de consumidores cotidiano en mercados donde el comercio moderno aún es desigual. Los supermercados e hipermercados mantuvieron un papel menor pero estable, especialmente en Sudáfrica, Egipto, Marruecos y Nigeria, donde las prácticas de comercialización estructurada y un mayor cumplimiento normativo son más comunes. Otros canales, incluidos quioscos, vendedores ambulantes y rutas digitales informales, continúan actuando como puntos de acceso importantes para productos ilícitos y falsificados.

Se proyecta que el tamaño del mercado de tabaco en África para las tiendas especializadas y de tabaco aumente a una CAGR del 4,14% hasta 2031, convirtiéndolas en el canal de más rápido crecimiento del informe. Este crecimiento está vinculado a la premiumización y a la necesidad de entornos minoristas dedicados que puedan explicar los productos sin humo con mayor claridad que un establecimiento de conveniencia general. Philip Morris ya ha utilizado entornos especializados liderados por IQOS en Sudáfrica para apoyar la educación sobre la categoría y una experiencia de producto controlada, lo que refleja su enfoque en mercados más desarrollados.

Análisis Geográfico

Egipto dominó el mercado de tabaco en África, representando el 30,67% del valor del mercado en 2025, y también se proyecta que registre la CAGR más rápida del 4,29% durante 2026-2031. El liderazgo del país está respaldado por su gran población adulta, su industria manufacturera de tabaco bien establecida y el consumo generalizado de cigarrillos tanto en zonas urbanas como rurales. Egipto alberga una de las redes de procesamiento y distribución de tabaco más grandes de África, lo que garantiza una amplia disponibilidad de productos a través de tiendas minoristas tradicionales y canales de comercio moderno. La sólida producción nacional, combinada con la presencia de las principales empresas tabacaleras internacionales y locales, continúa fortaleciendo el crecimiento del mercado.

Sudáfrica y Nigeria representan dos de los mercados de tabaco más significativos del África Subsahariana, respaldados por sus grandes poblaciones e infraestructura minorista establecida. Sudáfrica tiene una industria tabacalera madura con capacidades de fabricación bien desarrolladas y una amplia red de distribución, aunque las regulaciones más estrictas, los debates sobre el empaquetado neutro y los mayores impuestos especiales continúan influyendo en la dinámica del mercado. Nigeria, por otro lado, ofrece un fuerte potencial de crecimiento a largo plazo debido a su rápida expansión de la población adulta, la creciente urbanización y la mejora de la accesibilidad minorista.

Argelia y Marruecos contribuyen colectivamente con una participación notable del mercado de tabaco africano, respaldados por una demanda interna estable y la expansión de los canales minoristas organizados. Argelia sigue siendo un mercado importante debido a su prevalencia de tabaquismo relativamente alta y la demanda constante de cigarrillos manufacturados, mientras que Marruecos se beneficia de una base de consumidores estable y la modernización continua de la distribución minorista. En otros países africanos, los patrones de consumo de tabaco varían según los niveles de ingresos, las tendencias demográficas, los marcos regulatorios y las preferencias culturales.

Panorama Competitivo

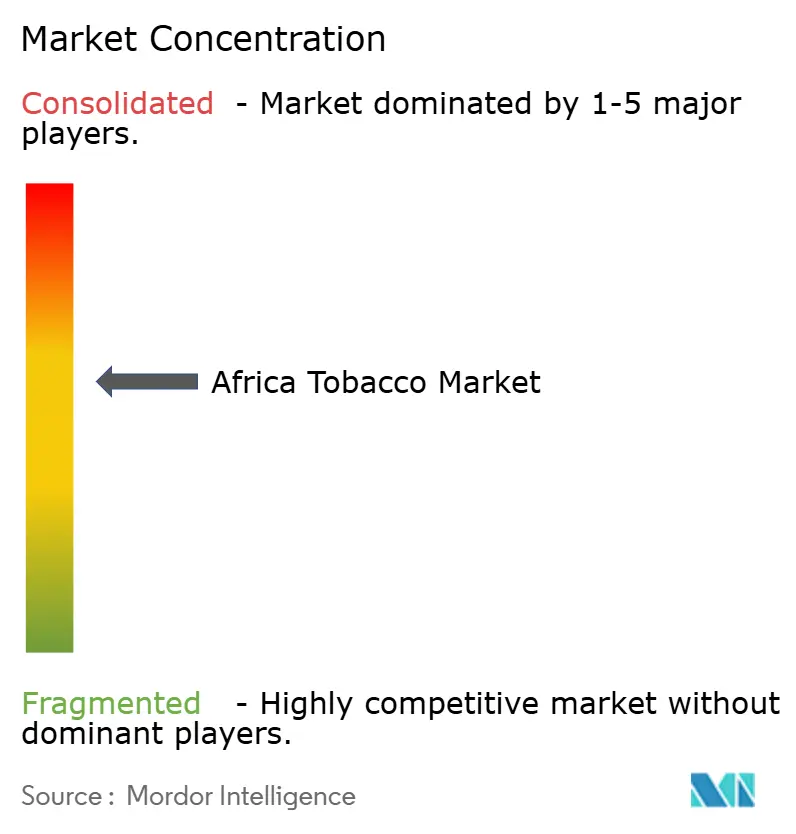

El mercado de tabaco en África está moderadamente consolidado en el sector organizado, con British American Tobacco, Philip Morris International y Japan Tobacco International representando una participación sustancial de las ventas formales de cigarrillos en los mercados clave. Estas empresas multinacionales aprovechan sus extensas instalaciones de fabricación, redes de distribución establecidas y sólidas carteras de marcas para mantener sus posiciones competitivas en países como Sudáfrica, Egipto, Nigeria y Argelia. Su ventaja competitiva está respaldada además por relaciones de larga data con mayoristas, minoristas y canales de distribución con impuestos pagados. Las empresas continúan invirtiendo en innovación de productos, ofertas de cigarrillos premium y productos de nicotina de próxima generación en mercados africanos seleccionados.

La competencia está además determinada por la presencia de fabricantes nacionales de tabaco y actores regionales que compiten principalmente en el segmento de cigarrillos de precio económico. Las empresas nacionales se benefician de un sólido conocimiento del mercado local, relaciones minoristas establecidas y la capacidad de ofrecer productos con precios competitivos adaptados a las preferencias de los consumidores regionales. En varios países africanos, los fabricantes locales también reciben ventajas derivadas de las capacidades de producción nacional y los menores costos de distribución en comparación con las marcas importadas.

El panorama competitivo también está influenciado por los diferentes entornos regulatorios, las políticas fiscales y la presencia del comercio ilícito de tabaco en varios mercados africanos. Mientras que los fabricantes formales compiten a través de la imagen de marca, la calidad del producto y el alcance de la distribución, las ventas ilegales de cigarrillos continúan ejerciendo presión sobre los precios en algunos países, particularmente donde los diferenciales fiscales son significativos. En respuesta, las principales empresas se están enfocando cada vez más en el cumplimiento normativo, las iniciativas contra el comercio ilícito y el monitoreo digital de la cadena de suministro para proteger su participación de mercado.

Líderes de la Industria del Tabaco en África

-

British American Tobacco PLC

-

Eastern Company S.A.E.

-

Philip Morris International Inc.

-

Japan Tobacco, Inc.

-

Imperial Brands PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Philip Morris International restableció una presencia comercial directa en Zimbabue por primera vez en casi dos décadas, ingresando a un mercado que registró una producción de tabaco de 354.000 toneladas en la temporada 2024/25. El movimiento se alinea con el Plan de Transformación de la Cadena de Valor del Tabaco de Zimbabue, que apunta a 5 mil millones de USD en ingresos del sector, y posiciona a PMI por delante de los mandatos de política de beneficiación local.

- Octubre de 2025: Philip Morris Sudáfrica lanzó su cigarrillo electrónico VEEV, completando la trilogía de productos sin humo de la empresa junto con el tabaco calentado IQOS y las bolsas de nicotina ZYN. Sudáfrica se convirtió en uno de los únicos 20 mercados a nivel mundial en ofrecer las tres categorías sin humo, subrayando la intención de PMI de utilizar el país como banco de pruebas regulatorio del continente para la defensa de políticas de reducción de daños.

- Enero de 2025: Japan Tobacco International inauguró oficialmente su fábrica ecológica de 92 millones de USD en Tetuán, Marruecos, con una capacidad de producción inicial de 5 mil millones de cigarrillos por año. La instalación está diseñada para atender al grupo de 12 mercados del Norte y Oeste de África e incluye capacidad de expansión preplaneada para alcanzar los 10 mil millones de cigarrillos por año, apoyando el crecimiento futuro de las exportaciones hacia los mercados de África Occidental.

Alcance del Informe del Mercado de Tabaco en África

El tabaco es un cultivo agrícola comercial derivado de las hojas de plantas pertenecientes al género Nicotiana, principalmente Nicotiana tabacum. El mercado de tabaco en África está segmentado por tipo de producto, usuario final, grupo de edad, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en cigarrillos, cigarros y cigarrillos, tabaco sin humo, productos de vapeo electrónico y otros. Según el usuario final, el mercado está segmentado en masculino y femenino. Según el grupo de edad, el mercado está segmentado en menores de 25 años, 25-40 años, 40-55 años y mayores de 55 años. Según el canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia/almacenes de comestibles tradicionales, tiendas especializadas/de tabaco y otros canales de distribución. Según la geografía, el mercado está segmentado en Sudáfrica, Nigeria, Egipto, Argelia, Marruecos y Resto de África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de valor (USD).

| Cigarrillos |

| Cigarros y Cigarrillos |

| Tabaco sin Humo |

| Productos de Vapeo Electrónico |

| Otros |

| Masculino |

| Femenino |

| Menores de 25 Años |

| 25-40 Años |

| 40-55 Años |

| Mayores de 55 Años |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Almacenes de Comestibles Tradicionales |

| Tiendas Especializadas/de Tabaco |

| Otros Canales de Distribución |

| Sudáfrica |

| Nigeria |

| Egipto |

| Argelia |

| Marruecos |

| Resto de África |

| Por Tipo de Producto | Cigarrillos |

| Cigarros y Cigarrillos | |

| Tabaco sin Humo | |

| Productos de Vapeo Electrónico | |

| Otros | |

| Por Usuario Final | Masculino |

| Femenino | |

| Por Grupo de Edad | Menores de 25 Años |

| 25-40 Años | |

| 40-55 Años | |

| Mayores de 55 Años | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Almacenes de Comestibles Tradicionales | |

| Tiendas Especializadas/de Tabaco | |

| Otros Canales de Distribución | |

| Por Geografía | Sudáfrica |

| Nigeria | |

| Egipto | |

| Argelia | |

| Marruecos | |

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de tabaco en África para 2031?

Se prevé que el mercado de tabaco en África alcance los 27,14 mil millones de USD en 2031, frente a los 23,31 mil millones de USD en 2026, a una CAGR del 3,09% durante 2026-2031.

¿Qué segmento de producto crece más rápido en África?

Los productos de vapeo electrónico son el segmento de producto de más rápido crecimiento, con una CAGR proyectada del 4,83% hasta 2031, respaldada por la creciente distribución urbana y una comercialización más amplia de productos sin humo.

¿Qué país lidera las ventas de tabaco en África?

Egipto lideró la región en 2025 con una participación del 30,67% y también registró la CAGR proyectada más alta por país del 4,29% hasta 2031.

¿Por qué el comercio ilícito es un problema tan importante en África?

El comercio ilícito reduce los ingresos de las empresas formales, la recaudación fiscal y la utilización de las plantas incluso cuando la demanda de los consumidores se mantiene estable, con una presión severa visible en Sudáfrica, Kenia y Uganda.

¿Qué canal de distribución es más importante para las ventas de tabaco en África?

Las tiendas de conveniencia y los almacenes de comestibles tradicionales siguen siendo el canal más grande con el 63,31% de las ventas de 2025, porque se adaptan a la compra de cigarrillos individuales y a los patrones minoristas informales densos.

Última actualización de la página el: