Tamaño y Participación del Mercado Textil de África

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

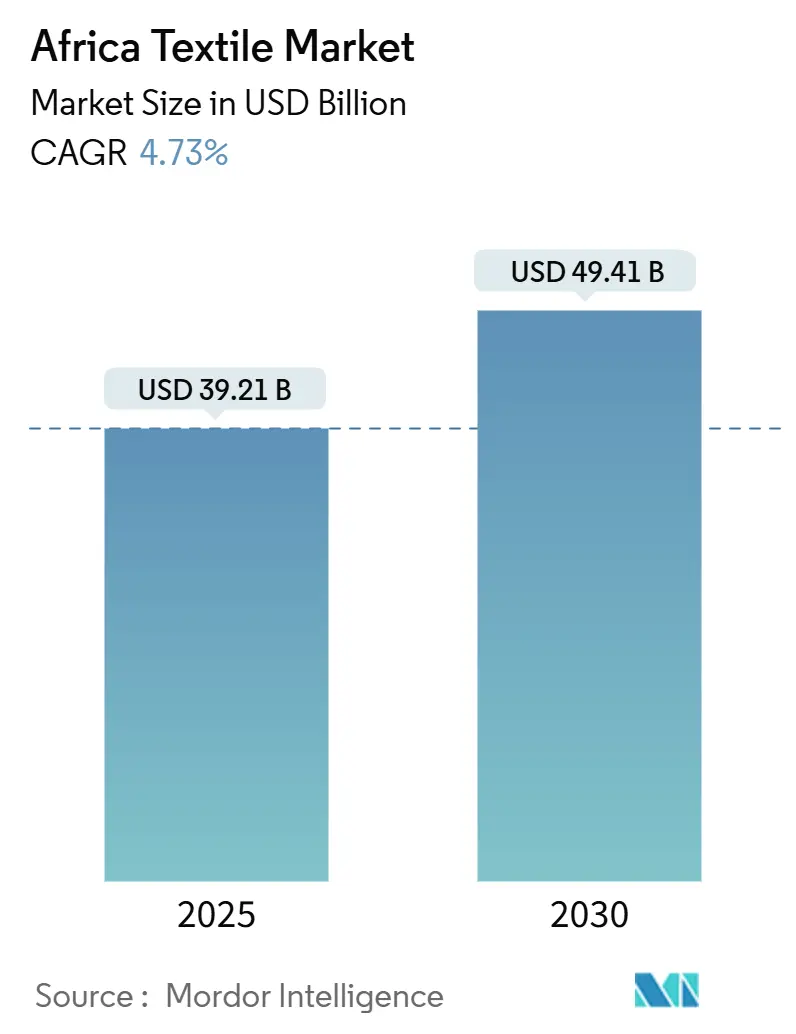

| Tamaño del Mercado (2025) | 39.21 Mil millones de dólares |

| Tamaño del Mercado (2030) | 49.41 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.73% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Textil de África por Mordor Intelligence

El tamaño del Mercado Textil de África se estima en USD 39.210 millones en 2025 y se espera que alcance los USD 49.410 millones en 2030, a una CAGR del 4,73% durante el período de pronóstico (2025-2030). El impulso demográfico, la rápida urbanización y el desmantelamiento gradual de los aranceles intraafricanos están estimulando la demanda de prendas de vestir listas para usar, artículos médicos desechables y tejidos técnicos. Los inversores extranjeros están respondiendo con proyectos selectivos concentrados en parques industriales que garantizan energía de bajo costo y aduanas simplificadas; sin embargo, la competitividad del continente sigue rezagada respecto a los centros asiáticos debido a la fragilidad logística, las cadenas de suministro fragmentadas y las brechas de competencias. El poliéster sigue siendo la materia prima dominante, pero los proyectos de fibra reciclada en Kenia, Sudáfrica y Ghana señalan un giro hacia el abastecimiento circular. Nigeria lidera el consumo, Etiopía ancla los clústeres orientados a la exportación y Sudáfrica mantiene fortalezas de nicho en lana y textiles automotrices.

Conclusiones Clave del Informe

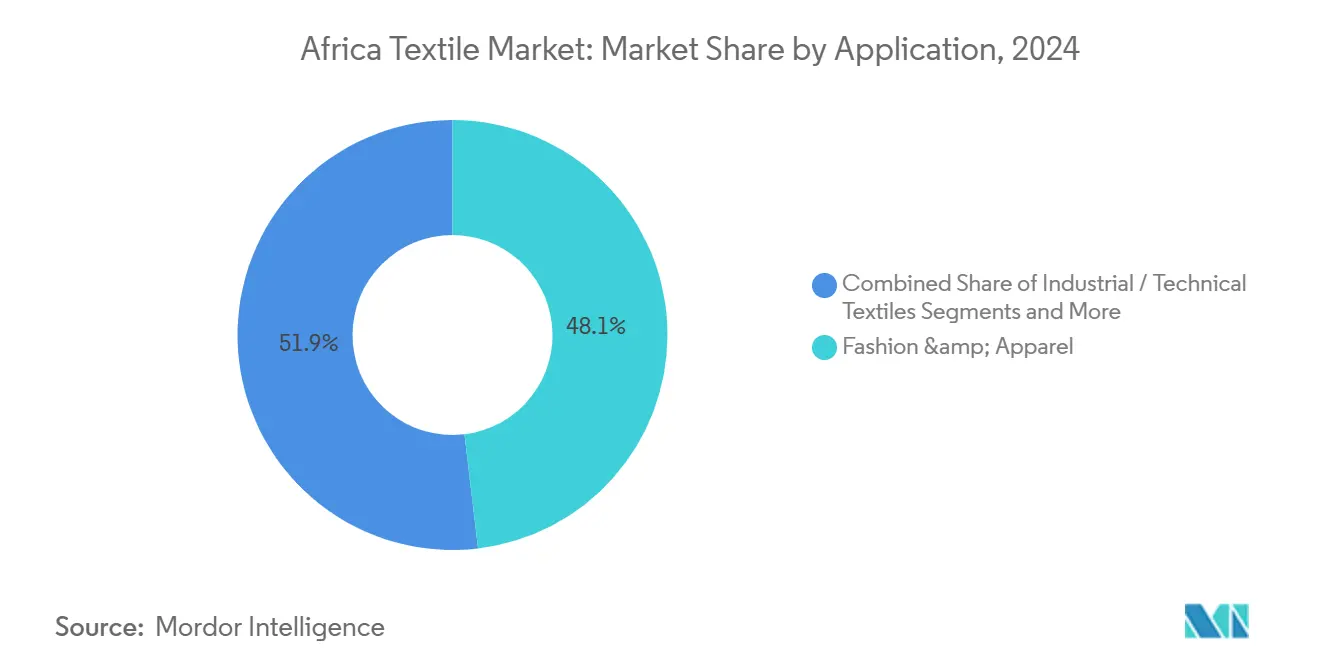

- Por aplicación, la moda y confección capturó el 48,1% de la participación del mercado textil de África en 2024, mientras que se proyecta que los textiles médicos y de atención sanitaria crezcan más rápido con una CAGR del 5,71% hasta 2030.

- Por materia prima, las fibras sintéticas representaron el 46,8% del tamaño del mercado textil de África en 2024, mientras que las fibras recicladas están previstas para expandirse a una CAGR del 6,02% hasta 2030.

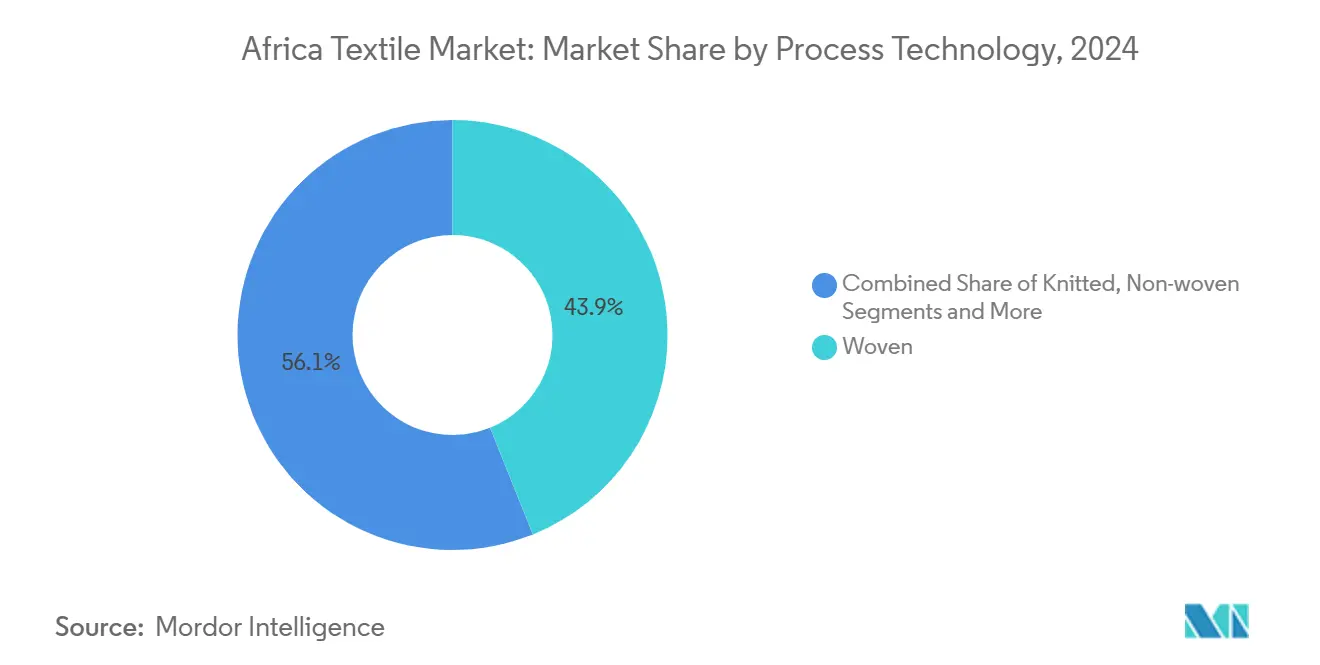

- Por proceso, los tejidos planos representaron el 43,9% de la participación del mercado textil de África en 2024 y los tejidos 3D y tejidos espaciadores avanzan a una CAGR del 5,98% hasta 2030.

- Por geografía, Nigeria representó el 29,1% del tamaño del mercado textil de África en 2024 y también es el país principal de más rápido crecimiento con una CAGR del 6,34% hasta 2030.

Tendencias e Información del Mercado Textil de África

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la demanda de prendas de vestir impulsado por una población joven y en proceso de urbanización que estimula el consumo interno | +1.2% | Nigeria, Kenia, Etiopía, Tanzania, Ghana, Egipto | Mediano plazo (2-4 años) |

| La Zona de Libre Comercio Continental Africana reduciendo las barreras comerciales y habilitando cadenas de valor regionales para hilados, tejidos y prendas de vestir | +0.9% | A nivel continental con ganancias tempranas en África Oriental y Occidental | Largo plazo (≥ 4 años) |

| Deslocalización cercana/China+1 abriendo oportunidades en artículos básicos, ropa de trabajo y pedidos de entrega rápida | +0.7% | Etiopía, Kenia, Lesoto, Madagascar, Egipto, Túnez | Mediano plazo (2-4 años) |

| Potencial de cultivo de algodón e iniciativas de agroindustrialización que apoyan la integración hacia aguas arriba | +0.5% | Benín, Burkina Faso, Malí, Costa de Marfil, Tanzania, Uganda, Nigeria | Largo plazo (≥ 4 años) |

| Parques industriales/Zonas Económicas Especiales con incentivos que atraen inversión extranjera directa en hilatura, tejido y corte, confección y acabado | +0.8% | Etiopía, Kenia, Ghana, Togo, Nigeria, Egipto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Demanda de Prendas de Vestir Impulsado por una Población Joven y en Proceso de Urbanización que Estimula el Consumo Interno

La edad mediana de África se sitúa por debajo de los 20 años y los centros urbanos se están expandiendo rápidamente, generando un aumento estructural del gasto discrecional en ropa y calzado. El crecimiento real del PIB superior al 4% en Etiopía, Tanzania y Uganda se está traduciendo en un mayor gasto per cápita en textiles a medida que los hogares pasan de la sastrería informal a las prendas de vestir listas para usar de marca[1]Comité Consultivo Internacional del Algodón, "Demanda Mundial de Textiles 2024," icac.org . Los vientos macroeconómicos en contra a corto plazo de Nigeria han frenado la demanda, pero sus 220 millones de consumidores y la creciente penetración del comercio electrónico sustentan un potencial alcista a mediano plazo una vez que regrese la estabilidad cambiaria. La población urbana de Kenia superó el 30% en 2024 y los pagos móviles están reduciendo las fricciones en el comercio minorista, permitiendo a los microcomercializadores reponer inventario más rápidamente. Los canales digitales, combinados con la demografía juvenil, anclan una historia de consumo difícil de replicar en los mercados desarrollados envejecidos.

La Zona de Libre Comercio Continental Africana Reduciendo las Barreras Comerciales y Habilitando Cadenas de Valor Regionales para Hilados, Tejidos y Prendas de Vestir

La Zona de Libre Comercio Continental Africana inició el comercio libre de aranceles en 2021 y sus normas de origen para textiles ahora permiten que los hilados, tejidos y prendas de vestir circulen libres de derechos entre los signatarios[2]Corporación Financiera de África, "La Corporación Financiera de África firma Declaración Conjunta con la ONUDI," africafc.org . La zona Glo-Djigbé de Benín ya convierte el algodón local en mallas enviadas al minorista francés Kiabi, ilustrando un circuito regional antes dominado por intermediarios asiáticos. Los fabricantes de prendas de vestir de África Oriental están trasladando el abastecimiento de tejidos de China a Tanzania y Kenia, reduciendo los plazos de entrega en varias semanas. El beneficio pleno depende de la digitalización de las aduanas y los corredores de carga norte-sur, pero los primeros adoptantes ya están obteniendo ahorros en adquisiciones y tiempos de comercialización más rápidos.

Deslocalización Cercana/China+1 Abriendo Oportunidades en Artículos Básicos, Ropa de Trabajo y Pedidos de Entrega Rápida

La tensión geopolítica y el riesgo arancelario están impulsando a los compradores globales a colocar una parte de los pedidos fuera de China, y los parques industriales como Hawassa en Etiopía están compitiendo por ese flujo. PVH abastece USD 100 millones de prendas de vestir anuales desde Hawassa, aprovechando la energía renovable a un precio de USD 0,03 por kWh y el acceso libre de aranceles a la Unión Europea y los Estados Unidos. La Corporación Financiera Internacional ha financiado nuevas fábricas en Togo y Kenia que conjuntamente añadirán más de 8.000 empleos y se centrarán en artículos básicos y ropa de trabajo donde la reposición rápida es invaluable[3]Corporación Financiera Internacional, "La Corporación Financiera Internacional se asocia con Royal Apparel EPZ de Kenia," ifc.org . Si bien los costos logísticos restringen las categorías de moda de mayor margen, la tendencia China+1 está creando un nicho realista para África en programas de entrega rápida.

Potencial de Cultivo de Algodón e Iniciativas de Agroindustrialización que Apoyan la Integración hacia Aguas Arriba

África Occidental envía aproximadamente 1,5 millones de toneladas de fibra de algodón al año, pero convierte menos del 10% localmente, cediendo la mayor parte de la cadena de valor. Los proyectos piloto de agricultura por contrato en Benín y Burkina Faso demuestran que los modelos de agregación pueden aumentar los rendimientos y asegurar la materia prima para los molinos. Etiopía cuenta con más de 3 millones de hectáreas de tierra apta, pero cultiva solo una fracción; la política ahora prioriza la mejora de semillas y la eficiencia del desmotado para ampliar la seguridad de materias primas. Los minoristas que buscan cadenas de suministro completamente trazables están financiando insumos previos a la cosecha y certificaciones de sostenibilidad, acercando a la región a ecosistemas integrados de hilatura a prenda de vestir.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos logísticos y energéticos más energía poco confiable que socavan la competitividad | -0.6% | Etiopía, Uganda, Ruanda, Zambia, Zimbabue, Nigeria, Ghana | Corto plazo (≤ 2 años) |

| Brechas de competencias, modernización limitada de maquinaria y obstáculos de control de calidad/certificación para las exportaciones | -0.5% | Kenia, Tanzania, Etiopía, Nigeria, Ghana | Mediano plazo (2-4 años) |

| Volatilidad de políticas, demoras aduaneras e importaciones de segunda mano que presionan a los fabricantes formales | -0.4% | Kenia, Uganda, Tanzania, Ghana, Nigeria, Sudáfrica, Zimbabue | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Logísticos y Energéticos más Energía Poco Confiable que Socavan la Competitividad

Un contenedor de 40 pies de Kampala a Mombasa puede costar más de USD 2.000, eliminando el margen para las importaciones de hilados y tejidos. La documentación aduanera todavía promedia 44 días en Etiopía, perdiendo las ventanas de plazo de entrega de la moda rápida. Los molinos nigerianos funcionan con generadores diésel hasta el 40% de las horas de operación, inflando los costos de conversión entre un 15 y un 25%. Las fábricas sudafricanas instalan paneles solares en los tejados para evitar los apagones, pero las empresas más pequeñas carecen del capital para tales soluciones. Sin mejoras en la red eléctrica y corredores de transporte, el mercado textil de África seguirá pagando un impuesto de competitividad frente a los rivales asiáticos.

Brechas de Competencias, Modernización Limitada de Maquinaria y Obstáculos de Control de Calidad/Certificación para las Exportaciones

Siete de cada diez empleadores textiles kenianos no pueden encontrar operadores de máquinas con múltiples habilidades, y la mayoría de los institutos de formación profesional todavía capacitan con máquinas domésticas obsoletas. El organismo de acreditación de Etiopía carece de reconocimiento global, lo que limita la credibilidad de los exportadores para las auditorías OEKO-TEX y GOTS. Los telares modernos y los equipos de tintura son escasos, lo que prolonga las curvas de aprendizaje y eleva las tasas de defectos. El sector lanero de Sudáfrica demuestra que la certificación puede escalar: el 43% de la producción cumplió con los criterios del Estándar de Lana Responsable en 2024, pero replicar ese éxito en otros lugares exige un diseño curricular coordinado, subvenciones para equipos y tarifas de auditoría subsidiadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Textiles Médicos Escalan desde una Base Pequeña

La moda y confección representó el 48,1% de la participación del mercado textil de África en 2024, ya que el aumento de los ingresos canalizó el gasto discrecional hacia prendas de vestir y calzado de marca. Se prevé que los textiles médicos y de atención sanitaria, aunque partiendo de una base más pequeña, registren la CAGR más rápida del 5,71% hasta 2030. Nigeria, Kenia y Etiopía están construyendo hospitales bajo marcos público-privados que estandarizan la demanda de paños quirúrgicos, batas repelentes a fluidos y apósitos certificados. Las reformas de la era pandémica institucionalizaron aún más la adquisición masiva de equipos de protección personal, lo que llevó a las fábricas respaldadas por la Corporación Financiera Internacional en Ghana y Kenia a añadir líneas de sala limpia orientadas al cumplimiento de la norma ISO 13485. A medida que los programas de salud financiados por donantes incorporan umbrales de calidad estrictos, los fabricantes locales que invierten en laboratorios de pruebas y entornos estériles pueden capturar márgenes más altos que los fabricantes de prendas de vestir de productos básicos.

Los tejidos técnicos e industriales impulsan el segundo vector de crecimiento. Los pedidos de fundas de asientos automotrices en Sudáfrica requieren estructuras tejidas en 3D resistentes a la abrasión, y las empresas mineras de Zambia y Botsuana especifican medios de filtración ignífugos. La construcción de hoteles en Mauricio y la costa de Kenia impulsa la demanda de ropa de cama y tapicería para el hogar, mientras que la ropa deportiva de protección avanza con una mayor visibilidad de los atletas en eventos globales. En conjunto, estos nichos diversifican la combinación de ingresos y elevan los precios de venta promedio, amortiguando al sector contra la volatilidad de la moda rápida.

Por Materia Prima: Las Fibras Recicladas se Incorporan a la Corriente Principal

Las fibras sintéticas, principalmente el poliéster, representaron el 46,8% del consumo en 2024, lo que refleja la ventaja de precio y las cadenas de suministro establecidas. Las fibras recicladas están en camino de alcanzar una CAGR del 6,02% hasta 2030, impulsadas por los compromisos de sostenibilidad de las marcas y las plantas de conversión de PET a fibra en construcción en Nairobi, Johannesburgo y Acra. DTRT Apparel en Ghana, con el apoyo consultivo de la Corporación Financiera Internacional, planea una unidad de polimerización que hilará hilo reciclado para sus propias líneas de prendas de vestir, reduciendo la dependencia de las importaciones asiáticas. El algodón mantiene su relevancia cultural y la producción de 1,5 millones de toneladas de fibra de África Occidental posiciona a la región como un posible ancla aguas arriba, pero la conversión de fibra bruta en hilo local sigue siendo limitada por las ineficiencias del desmotado y los altos aranceles energéticos.

Los minoristas globales ahora exigen insumos certificados, como la lana con el Estándar de Lana Responsable, que ya posee el 43% de la producción sudafricana, lo que permite precios premium. Las tecnologías de reciclaje químico —glicólisis para el PET e hidrólisis para el nailon— están madurando, pero los costos de capital y los obstáculos en la recuperación de solventes retrasan la ampliación de escala. Como resultado, el mercado textil de África opera un sistema de doble vía en el que los sintéticos vírgenes de bajo margen coexisten con fibras premium, certificadas o recicladas que ofrecen mejores condiciones económicas para los exportadores que cumplen con los requisitos.

Por Proceso/Tecnología: El Tejido 3D Encuentra su Nicho en el Sector Automotriz

Los tejidos planos representaron el 43,9% de la producción de 2024, anclados por camisería de algodón y ropa de cama para el hogar producidos en telares de lanzadera y de pinzas en Nigeria, Etiopía, Kenia y Egipto. El segmento de tejidos 3D y tejidos espaciadores superará al resto del mercado con una CAGR del 5,98% hasta 2030, a medida que los fabricantes de equipos originales sudafricanos adopten arquitecturas de asientos ligeras. Los tejidos espaciadores ofrecen transpirabilidad, ahorro de peso y resistencia al fuego esenciales para las plataformas de vehículos eléctricos y, por lo tanto, generan márgenes más altos que los tejidos de punto estándar.

El tejido de punto circular domina las camisetas y la ropa interior en las Zonas de Procesamiento de Exportaciones de Kenia, apreciado por los rápidos cambios de línea que se adaptan a la reposición de moda rápida. Los no tejidos experimentan un crecimiento dinámico en los artículos médicos desechables; la planta de pañales de Ontex en Hawassa abastece de telas de polipropileno hilado-fundido para satisfacer la demanda de higiene de África Oriental. La intensidad de capital limita la expansión de las líneas de soplado en fundido, pero donde la materia prima polimérica y la energía barata se intersectan —como en el corredor hidroeléctrico de Etiopía— los proyectos se vuelven financiables. En general, la diversificación de procesos está desplazando el valor de los tejidos básicos hacia estructuras de ingeniería que integran función y sostenibilidad.

Análisis Geográfico

Nigeria lideró el mercado textil de África en 2024 con una participación del 29,1% y se proyecta que se expanda a una sólida CAGR del 6,34% hasta 2030, impulsada por los incentivos al algodón y el despliegue gradual de los clústeres de Aba y Kano. Los riesgos de ejecución persisten —contrabando, energía errática y escasez de divisas—, pero la demanda interna de 220 millones de personas ofrece una escala inigualable una vez que regrese la estabilidad macroeconómica.

Egipto combina el patrimonio del algodón de fibra larga con la proximidad a Europa, aprovechando el Acuerdo de Asociación Unión Europea-Egipto para sostener las exportaciones de hilatura y acabado. La modernización de maquinaria está en marcha, pero las importaciones turcas y asiáticas siguen presionando a los molinos locales en costos. El sector de Sudáfrica se ha reducido, pero ocupa nichos premium en lana, mohair y textiles automotrices; el 43% de la producción nacional de lana contaba con certificación del Estándar de Lana Responsable en 2024, lo que respalda los contratos de lujo europeos.

Los mercados del Resto de África se están dividiendo en enclaves de exportación y centros de consumo. El parque Hawassa de Etiopía apunta a USD 1.000 millones en exportaciones anuales a plena capacidad, empleando a 25.000 trabajadores y aprovechando la energía hidroeléctrica a costo casi nulo. Las Zonas de Procesamiento de Exportaciones de Kenia, respaldadas por préstamos de la Corporación Financiera Internacional, añadieron 3.700 nuevos empleos en 2025, mientras que DTRT Apparel de Ghana obtuvo USD 8 millones para integrar la hilatura de fibra reciclada. Togo, Lesoto, Madagascar y Esuatini capitalizan las ventanas de libre arancel de la Ley de Crecimiento y Oportunidades para África y la Unión Europea, aunque los altos costos de flete limitan la escala. Sin corredores fluidos de la Zona de Libre Comercio Continental Africana, el continente corre el riesgo de perpetuar bolsas aisladas de excelencia en lugar de cadenas de valor cohesivas.

Panorama Competitivo

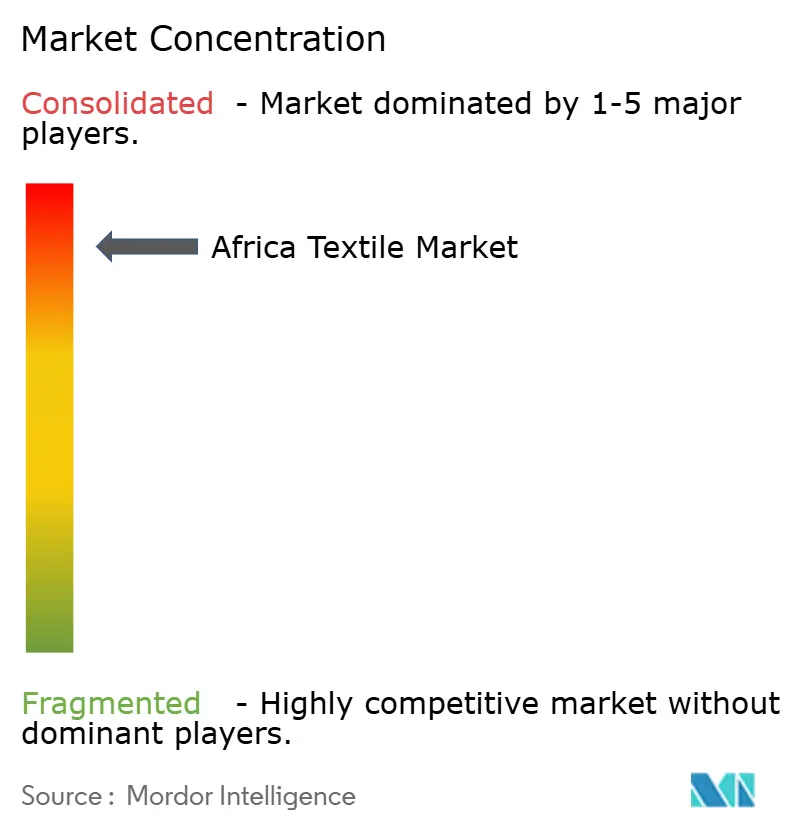

La competencia está muy fragmentada: ninguna empresa controla más del 5% de la facturación continental y miles de sastres informales coexisten con parques verticalmente integrados. Los enclaves orientados a la exportación en Etiopía, Kenia y Ghana muestran una consolidación temprana impulsada por los compradores, porque las certificaciones WRAP, OEKO-TEX y LEED son innegociables para las auditorías, lo que favorece a los operadores más grandes y con mayor capital. Los mercados internos de tejidos en Nigeria y Ghana siguen siendo atomizados, con una diferenciación de calidad mínima y guerras de precios comunes.

Las estrategias giran en torno a la integración vertical y los modelos de comprador ancla. La zona Glo-Djigbé de ARISE IIP comprime el desmotado, la hilatura, el tejido y la confección de prendas en un solo campus, permitiendo a los minoristas estadounidenses abastecerse de mallas fabricadas en Benín completamente trazables. El compromiso anual de USD 100 millones de PVH en Hawassa atrajo a 18 proveedores, demostrando que la garantía de compra desbloquea la inversión extranjera directa. Las fábricas respaldadas por la Corporación Financiera Internacional en Togo y Kenia están combinando automatización y energía renovable para reducir los plazos de entrega y obtener la certificación EDGE, posicionándose para los programas de deslocalización cercana.

La adopción tecnológica es desigual. La planta de descarga cero de líquidos de Etiopía establece un referente medioambiental, mientras que muchos molinos nigerianos todavía dependen de la eliminación de efluentes en zanjas abiertas. Los productores de lana y mohair de Sudáfrica aprovechan las certificaciones del Estándar de Lana Responsable y del Estándar de Mohair Responsable para obtener primas de lujo, pero la mayoría de los hilanderos del África Subsahariana carecen de la acreditación ISO 9001 u OEKO-TEX, lo que limita el acceso al mercado de la Unión Europea. Se espera que esta bifurcación se amplíe a medida que las leyes de responsabilidad ampliada del productor y los portales de trazabilidad de los minoristas ganen terreno.

Líderes de la Industria Textil de África

CIEL Textile Ltd

Mediterranean Textile Company SAE

Almeda Textile Factory Plc

Truworths International Ltd

Rivatex East Africa Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Corporación Financiera Internacional extendió un paquete de USD 15 millones a Royal Apparel EPZ de Kenia para construir una fábrica con certificación EDGE que creará 3.700 empleos y adoptará energía renovable.

- Noviembre de 2024: La Corporación Financiera Internacional prestó USD 8 millones a DTRT Apparel en Ghana para ampliar la capacidad y realizar un proyecto piloto de hilatura de fibra reciclada.

- Julio de 2024: Star Garments obtuvo USD 15 millones de la Corporación Financiera Internacional para construir la primera planta de confección a gran escala de Togo, con proyección de añadir 4.520 empleos y aprovechar el algodón local.

- Junio de 2024: La Corporación Financiera de África firmó un pacto con la ONUDI, la Organización Mundial del Comercio y otros para establecer centros textiles regionales que aprovechen el algodón de África Occidental.

Alcance del Informe del Mercado Textil de África

| Moda y Confección |

| Textiles Industriales/Técnicos |

| Textiles para el Hogar |

| Textiles Médicos y de Atención Sanitaria |

| Textiles Automotrices y de Transporte |

| Otros (Protección, Deportes, etc.) |

| Fibras Naturales | Algodón |

| Lana | |

| Seda | |

| Fibras Sintéticas | Poliéster |

| Nailon | |

| Rayón/Viscosa | |

| Acrílico | |

| Polipropileno | |

| Fibras Recicladas | |

| Otros (Aramida, Carbono, Polietileno de Ultra Alto Peso Molecular) |

| Tejido Plano | |

| Tejido de Punto | |

| No Tejido | Hilado por Vía Húmeda (Hilado por Fusión/Soplado por Fusión) |

| Hidroentrelazado por Vía Seca | |

| Vía Húmeda | |

| Agujeteado | |

| Tejidos 3D y Tejidos Espaciadores |

| Nigeria |

| Egipto |

| Sudáfrica |

| Resto de África |

| Por Aplicación | Moda y Confección | |

| Textiles Industriales/Técnicos | ||

| Textiles para el Hogar | ||

| Textiles Médicos y de Atención Sanitaria | ||

| Textiles Automotrices y de Transporte | ||

| Otros (Protección, Deportes, etc.) | ||

| Por Materia Prima | Fibras Naturales | Algodón |

| Lana | ||

| Seda | ||

| Fibras Sintéticas | Poliéster | |

| Nailon | ||

| Rayón/Viscosa | ||

| Acrílico | ||

| Polipropileno | ||

| Fibras Recicladas | ||

| Otros (Aramida, Carbono, Polietileno de Ultra Alto Peso Molecular) | ||

| Por Proceso/Tecnología | Tejido Plano | |

| Tejido de Punto | ||

| No Tejido | Hilado por Vía Húmeda (Hilado por Fusión/Soplado por Fusión) | |

| Hidroentrelazado por Vía Seca | ||

| Vía Húmeda | ||

| Agujeteado | ||

| Tejidos 3D y Tejidos Espaciadores | ||

| Por País | Nigeria | |

| Egipto | ||

| Sudáfrica | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado textil de África?

El sector fue valorado en USD 39.210 millones en 2025 y se prevé que alcance los USD 49.410 millones en 2030.

¿Qué país lidera el consumo dentro del ámbito textil de África?

Nigeria representó el 29,1% de la demanda de 2024 y se proyecta que mantenga el liderazgo con una CAGR del 6,34% hasta 2030.

¿Qué aplicación se está expandiendo más rápidamente?

Los textiles médicos y de atención sanitaria crecerán a una CAGR del 5,71%, superando a todos los demás segmentos de uso final.

¿Qué tan significativas son las fibras recicladas en la combinación de materias primas?

Aunque todavía pequeñas, se espera que las fibras recicladas registren una CAGR del 6,02%, la más rápida entre los grupos de materias primas.

¿Cuáles son los principales desafíos que limitan la competitividad textil de África?

Los altos costos logísticos, la energía inestable, la escasez de competencias y la volatilidad de las políticas restan colectivamente hasta 1,5 puntos porcentuales al CAGR potencial.

¿Cómo está influyendo la Zona de Libre Comercio Continental Africana en el panorama textil regional?

El acuerdo comercial está reduciendo los aranceles y los plazos de entrega, permitiendo que los hilados y tejidos circulen libres de derechos entre los estados miembros, lo que fortalece las cadenas de valor intraafricanas.

Última actualización de la página el: