Tamaño y Participación del Mercado de Transporte por Aplicación en África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte por Aplicación en África por Mordor Intelligence

Se espera que el tamaño del mercado de transporte por aplicación en África crezca de USD 2,53 mil millones en 2025 a USD 2,64 mil millones en 2026 y se prevé que alcance USD 3,25 mil millones en 2031 a una CAGR del 4,25% durante 2026-2031. El crecimiento está anclado en la creciente penetración de teléfonos inteligentes, el floreciente ecosistema de dinero móvil y la financiación de capital de riesgo orientada a soluciones de movilidad digital. Las motocicletas siguen siendo la clase de vehículo preferida porque superan la congestión vial y la escasez de estacionamiento en las grandes ciudades. África Oriental se beneficia de políticas favorables a la movilidad eléctrica, mientras que África Austral capitaliza una infraestructura financiera comparativamente madura. La competencia entre plataformas se intensifica a medida que los operadores refinan los modelos de comisiones, priorizan el bienestar de los conductores y pilotan flotas de motocicletas eléctricas de dos ruedas.

Conclusiones Clave del Informe

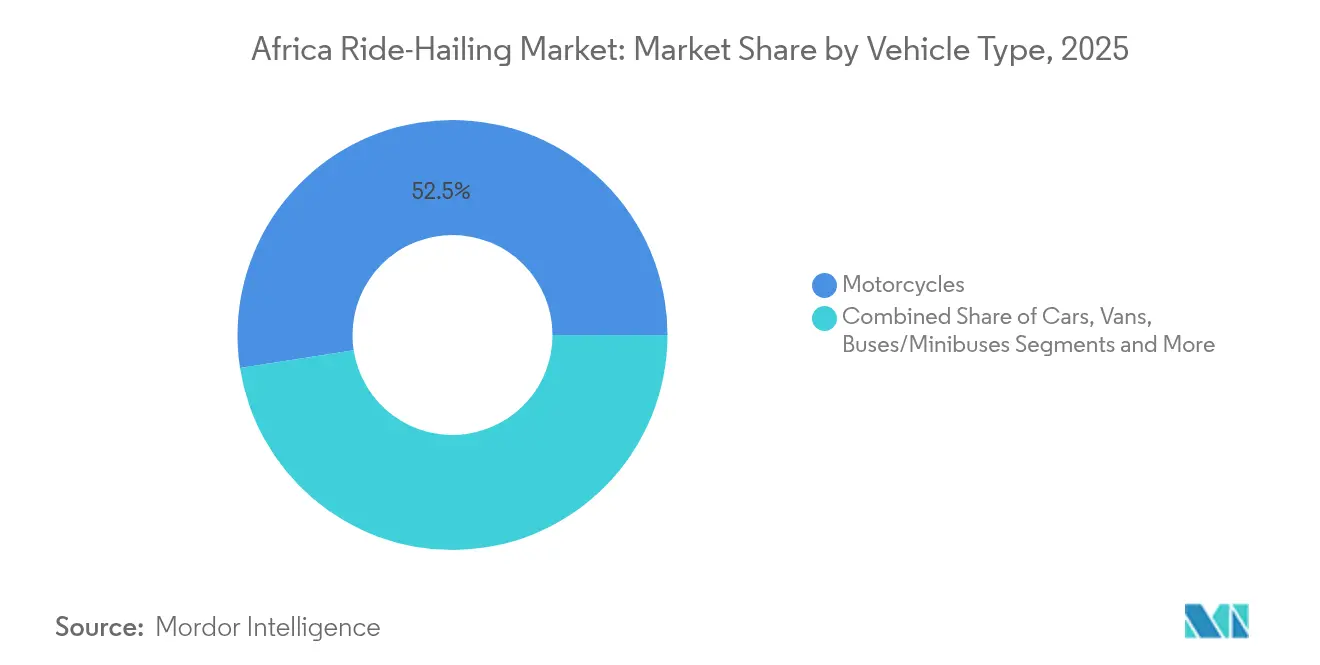

- Por tipo de vehículo, las motocicletas captaron el 52,45% de la participación del mercado de transporte por aplicación en África en 2025; se prevé que las motocicletas eléctricas crezcan a una CAGR del 11,5% entre 2026-2031.

- Por propulsión, los motores de combustión interna representaron el 88,74% del tamaño del mercado de transporte por aplicación en África en 2025; la propulsión eléctrica registra el crecimiento más rápido con una CAGR del 11,45%.

- Por modelo de servicio, los viajes bajo demanda punto a punto representaron el 79,95% del tamaño del mercado de transporte por aplicación en África en 2025, mientras que los modelos de suscripción exhiben una CAGR del 9,15% hasta 2031.

- Por usuario final, los consumidores individuales representaron el 83,98% de la participación en ingresos en 2025; el segmento corporativo avanza a una CAGR del 6,85%.

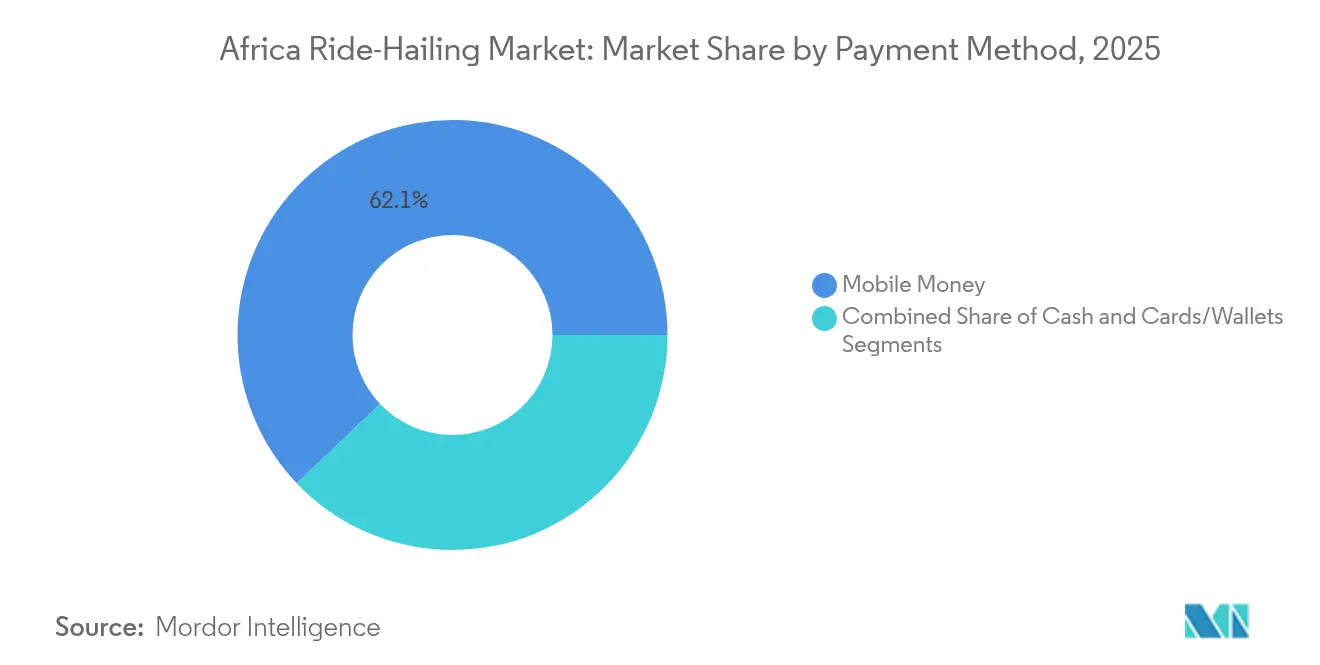

- Por método de pago, el dinero móvil procesó el 62,10% del tamaño del mercado de transporte por aplicación en África en 2025; las tarjetas y billeteras digitales crecen a una CAGR del 6,05%.

- Por tipo de plataforma, los agregadores basados en aplicaciones retuvieron una participación del 92,15% en 2025 con una perspectiva de CAGR del 7,55%.

- Por región, África Austral lideró con una participación en ingresos del 27,72% en 2025; se proyecta que África Oriental se expanda a una CAGR del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte por Aplicación en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de Teléfonos Inteligentes y Dinero Móvil | +1.8% | África Oriental, Occidental y Austral | Mediano plazo (2-4 años) |

| Urbanización Acelerada y Congestión | +1.2% | Lagos, Nairobi, Johannesburgo, El Cairo | Largo plazo (≥ 4 años) |

| Flujos de Capital de Riesgo | +0.9% | Nigeria, Kenia, Sudáfrica, Egipto | Corto plazo (≤ 2 años) |

| Formalización del Transporte Informal | +0.7% | África Occidental, África Oriental | Largo plazo (≥ 4 años) |

| Economía de los Microvehículos Eléctricos para Flotas de Dos Ruedas | +0.5% | África Oriental, África Austral | Mediano plazo (2-4 años) |

| Superaplicaciones de Telecomunicaciones que Integran Transporte | +0.4% | Kenia, Nigeria, Ghana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Penetración de Teléfonos Inteligentes y Dinero Móvil

El sólido despliegue de redes 4G está impulsando las conexiones de teléfonos inteligentes hacia una participación del 50% del total de líneas móviles para 2030, mientras que las transacciones de dinero móvil sustentan pagos sin fricciones dentro de las aplicaciones que eluden la limitada infraestructura de tarjetas. Los métodos de pago alternativos ya impulsan el 69% del comercio digital, creando una base de usuarios lista para la reserva de viajes sin efectivo[1]"Economía Móvil en África Subsahariana 2024," GSMA, gsma.com. La expansión de los canales digitales también amplía el grupo de talentos de conductores que pueden inscribirse, verificar su identidad y recibir sus ingresos íntegramente desde dispositivos móviles.

Urbanización Acelerada y Congestión del Tráfico

La tasa de urbanización de África genera un desplazamiento estructural de la demanda hacia los servicios de transporte por aplicación, ya que los sistemas de transporte público tradicionales luchan con restricciones de capacidad. Las ciudades del África Subsahariana crecen a casi un 4% anual, superando las mejoras en el transporte público y agravando los retrasos en las horas pico. Las motocicletas reducen los tiempos de desplazamiento punto a punto en corredores congestionados y ofrecen conectividad de primer y último kilómetro donde los autobuses no operan[2]Emilie Martin et al., "Taxis en Motocicleta en Transición: Digitalización y Electrificación en las Capitales de África Oriental," Sciencedirect, sciencedirect.com. Los servicios informales de dos ruedas se han vuelto así indispensables para las mujeres y los trabajadores de bajos ingresos en ciudades como Kampala.

Flujos de Capital de Riesgo hacia la Tecnología de Movilidad

Los fondos de movilidad especializados y los inversores corporativos canalizan capital hacia la financiación de flotas y la infraestructura de intercambio de baterías. Entre los despliegues notables se incluye una inversión de USD 100 millones en Moove para impulsar el suministro de vehículos y ampliar la calificación crediticia de los conductores. Las inyecciones de capital aceleran la renovación de flotas, promueven características de seguridad y reducen las barreras de entrada para nuevos conductores. El lanzamiento por parte de Yango Group de un fondo de capital de riesgo corporativo de USD 20 millones dirigido a startups en etapa temprana en Oriente Medio, Norte de África y África Subsahariana valida aún más la tesis de inversión.

Formalización del Transporte Informal

Las iniciativas gubernamentales para formalizar los sistemas de transporte informal crean oportunidades de crecimiento estructurado para las plataformas de transporte por aplicación, al tiempo que abordan las preocupaciones de cumplimiento normativo. La Ley Modelo de Startups de la Unión Africana de 2024 fomenta marcos de licencias coherentes para la movilidad basada en aplicaciones, salvaguardando al mismo tiempo los derechos de los trabajadores. Las normativas a nivel municipal en Lagos en 2025 señalan una inclinación hacia estructuras de empleo reguladas que promueven la cobertura de seguros y el cumplimiento fiscal. La tendencia hacia la formalización crea oportunidades para las plataformas que pueden navegar entornos regulatorios complejos, al tiempo que ofrecen alternativas de empleo estructurado a los operadores de transporte informal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Municipales Fragmentadas y en Evolución | -0.8% | Lagos, Nairobi, Johannesburgo, El Cairo | Corto plazo (≤ 2 años) |

| Activismo de Conductores contra los Modelos de Comisiones | -0.6% | África Occidental, África Central | Largo plazo (≥ 4 años) |

| Responsabilidades por Seguridad Vial y Altas Tasas de Accidentes | -0.4% | Kenia, Nigeria, Sudáfrica | Corto plazo (≤ 2 años) |

| Inestabilidad de la Red Eléctrica que Frena el Despliegue de la Movilidad Eléctrica | -0.3% | Nigeria, Ghana, Angola | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Municipales Fragmentadas y en Evolución

Las plataformas de movilidad se enfrentan a un obstáculo significativo: las regulaciones municipales fragmentadas y en constante evolución. Estas regulaciones, que difieren de ciudad en ciudad, requieren modelos operativos adaptados. Esta personalización no solo complica las operaciones, sino que también obliga a las empresas a desembolsar múltiples tarifas de licencias locales, erosionando así las posibles economías de escala. En este intrincado laberinto regulatorio, algunas jurisdicciones defienden los beneficios para los trabajadores de la economía colaborativa, mientras que otras imponen cuotas de propiedad local o insisten en la integración con la infraestructura regional.

Activismo de Conductores contra los Modelos de Comisiones

La organización y el activismo de los conductores contra las estructuras de comisiones de las plataformas representan un desafío fundamental para los modelos de negocio tradicionales de transporte por aplicación en toda África. Los sindicatos de conductores organizados en mercados como Kenia exigen reducciones en las deducciones de las plataformas y una mayor transparencia en los precios. La negociación colectiva eleva los costos operativos de los agregadores y fomenta la experimentación con estructuras de comisión cero o tarifa fija para retener la oferta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Motocicletas Anclan la Movilidad Urbana

Las motocicletas representaron el 52,45% de la participación del mercado de transporte por aplicación en África en 2025 y se espera que se expandan a una CAGR del 11,5%, lo que refleja los requisitos únicos de movilidad urbana de África, donde los vehículos de dos ruedas navegan por las calles congestionadas de manera más eficiente que los vehículos de cuatro ruedas. Su maniobrabilidad y menor costo de adquisición sustentan una adopción generalizada, mientras que los proyectos piloto de intercambio de baterías y carga solar aceleran la electrificación.

Los automóviles mantienen una posición secundaria en el mercado, sirviendo principalmente a segmentos premium y clientes corporativos, mientras que las furgonetas y los autobuses atienden aplicaciones específicas de logística y transporte masivo. Los triciclos ocupan un nicho en mercados como Nigeria y Kenia, donde proporcionan una capacidad intermedia entre las motocicletas y los automóviles. La introducción de internet móvil ha permitido una segunda ola de crecimiento en el segmento de motocicletas, permitiendo que estos vehículos funcionen como herramientas de productividad y servicios de entrega más allá del transporte tradicional de pasajeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: La Electricidad Gana Impulso

Los motores de combustión interna preservaron el 88,74% del tamaño del mercado de transporte por aplicación en África en 2025, pero su participación disminuye a medida que los gobiernos incentivan las flotas de bajas emisiones. La combinación energética renovable del 85% de Kenia reduce los costos de carga y posiciona las motocicletas eléctricas como multiplicadores de ingresos para los conductores. Los sistemas de propulsión híbridos siguen siendo un nicho principalmente debido a los mayores costos iniciales y la limitada infraestructura de mantenimiento en la mayoría de los mercados africanos.

La propulsión eléctrica representa el segmento de más rápido crecimiento con una CAGR del 11,45% para 2026-2031, impulsada por iniciativas gubernamentales e incentivos económicos que hacen que los vehículos eléctricos sean cada vez más atractivos para los operadores comerciales. La estrategia integral de movilidad eléctrica de Ruanda tiene como objetivo convertir 100.000 motocicletas a electricidad, respaldada por soluciones innovadoras como estaciones de carga solar y el intercambio de baterías para abordar los desafíos de confiabilidad de la red eléctrica.

Por Modelo de Servicio: Dominio Bajo Demanda, Potencial de Suscripción

Los viajes bajo demanda generaron el 79,95% del tamaño del mercado de transporte por aplicación en África en 2025. La reserva instantánea satisface los patrones de viaje flexibles en las economías informales, especialmente para los trabajadores por turnos. El éxito del modelo bajo demanda refleja patrones de comportamiento del consumidor más amplios en África, donde las actividades económicas informales requieren soluciones de transporte flexibles que puedan adaptarse a horarios y destinos variables. Los paquetes de suscripción ganan terreno entre las empresas que ven las tarifas mensuales predecibles como una alternativa a la propiedad de flotas.

Se prevé que el segmento de suscripción se expanda a una CAGR del 9,15%, duplicando los ingresos para 2031. Los modelos de suscripción ganan terreno entre los clientes corporativos que buscan proporcionar beneficios de transporte a sus empleados manteniendo el control de costos, particularmente en mercados como Sudáfrica y Kenia, donde los sectores de empleo formal están más desarrollados. La segmentación del modelo de servicio indica la maduración del mercado, con plataformas que comienzan a ofrecer niveles de servicio diferenciados para capturar diversos segmentos de consumidores y casos de uso en todo el continente.

Por Usuario Final: Los Individuos Dominan, las Empresas Aceleran

Los pasajeros individuales contribuyeron con el 83,98% de los ingresos del mercado de transporte por aplicación en África en 2025, lo que refleja la naturaleza centrada en el consumidor de la adopción del transporte por aplicación en los diversos mercados urbanos del continente. La amplia aceptación del dinero móvil y los precios de pago por uso se alinean con las realidades del flujo de caja personal. Las empresas e instituciones crecen más rápido a una CAGR del 6,85% a medida que los empleadores externalizan los traslados del personal por razones de deber de cuidado y transparencia de costos.

El dominio de los consumidores individuales se debe a la capacidad del transporte por aplicación para satisfacer diversas necesidades de movilidad personal, desde los desplazamientos diarios hasta los requisitos de transporte social y de emergencia. El segmento se beneficia de la integración del dinero móvil, con casi la mitad de las transacciones procesadas a través de plataformas de dinero móvil que se alinean con las preferencias de pago de los consumidores individuales. La adopción corporativa se acelera a medida que las empresas reconocen las ventajas del transporte por aplicación sobre los métodos tradicionales de transporte de empleados, incluida la reducción de responsabilidades, la mejora del seguimiento de seguridad y la transparencia de costos.

Por Método de Pago: El Dinero Móvil Prevalece

El dinero móvil procesó el 62,10% de la participación del mercado de transporte por aplicación en África en 2025. La integración del ecosistema de dinero móvil con las plataformas de transporte por aplicación crea eficiencias operativas que reducen los costos de transacción y mejoran la accesibilidad al servicio. Los pagos en efectivo mantienen una posición significativa pero decreciente, principalmente en mercados con menor penetración de pagos digitales o entre segmentos demográficos con acceso limitado a teléfonos inteligentes.

Las tarjetas y billeteras digitales representan el segmento de pago de más rápido crecimiento con una CAGR del 6,05% para 2026-2031. La penetración de tarjetas y billeteras digitales aumenta en paralelo con las actualizaciones de teléfonos inteligentes. Este crecimiento indica la sofisticación del mercado, particularmente en los centros urbanos donde los consumidores adoptan múltiples opciones de pago para diferentes tipos de transacciones y proveedores de servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Plataforma: Los Agregadores se Consolidan

Los agregadores basados en aplicaciones controlaron el 92,15% de la participación del mercado de transporte por aplicación en África en 2025, manteniendo una CAGR del 7,55% para 2026-2031. Este dominio refleja la preferencia de los consumidores por los sistemas de reserva basados en teléfonos inteligentes que ofrecen seguimiento en tiempo real, pagos sin efectivo y funciones de verificación de conductores. Las extensiones de funcionalidades hacia la entrega de alimentos y el pago de facturas aumentan los minutos activos diarios, reforzando los efectos de red. El despacho por radio tradicional persiste solo en áreas con baja densidad de teléfonos inteligentes.

El éxito de las plataformas basadas en aplicaciones se debe a su capacidad para abordar las principales preocupaciones de los consumidores en torno a la seguridad, la transparencia de precios y la fiabilidad del servicio, aspectos con los que los servicios de despacho tradicionales tienen dificultades. La tasa de crecimiento indica una continua innovación de plataformas y expansión del mercado más que un desplazamiento, ya que los agregadores basados en aplicaciones penetran en nuevos mercados geográficos y segmentos demográficos en todo el continente.

Análisis Geográfico

África Austral capturó el 27,72% de la participación del mercado de transporte por aplicación en África en 2025, anclada por la avanzada infraestructura bancaria de Sudáfrica y la densa cobertura de teléfonos inteligentes. La demanda de transporte por aplicación se concentra en Gauteng y el Cabo Occidental, donde las distancias de desplazamiento son largas y los autobuses públicos son poco fiables. La volatilidad cambiaria sigue siendo un riesgo para el gasto discrecional, aunque los proyectos de renovación urbana en curso amplían las zonas de servicio.

África Oriental registra la CAGR más rápida del 6,18% para 2026-2031. Kenia lidera gracias a una política de energía renovable favorable que reduce los costos de carga para las flotas eléctricas. Los corredores de intercambio de baterías de Ruanda, mapeados a microrredes solares, reducen la ansiedad por la autonomía de los operadores de motocicletas. Uganda y Tanzania adoptan modelos similares, utilizando interfaces de programación de aplicaciones de dinero móvil para automatizar los pagos de alquiler de baterías.

África Occidental, encabezada por Nigeria, ofrece escala pero enfrenta complejos regímenes de licencias. Lagos debate el seguro médico obligatorio para los conductores, lo que podría aumentar los costos de cumplimiento pero mejorar el bienestar. Ghana se beneficia de la interoperabilidad transfronteriza del dinero móvil que facilita las remesas de los conductores, mientras que Senegal atrae a plataformas francófonas con exenciones fiscales. África Central se rezaga en volumen absoluto debido a los menores conglomerados urbanos y la limitada calidad de las carreteras, pero ciudades como Duala y Kinshasa demuestran una demanda latente cuando las redes de datos mejoran. Los mercados del Norte de África siguen siendo atractivos; sin embargo, las reformas de subsidios al combustible y la electricidad introducen imprevisibilidad en las estructuras tarifarias.

Panorama Competitivo

Uber Technologies aprovecha la ingeniería global, la cartografía propia y los socios dedicados de financiación de flotas para mantener una participación significativa en los ingresos. Su colaboración con Moove amplía el suministro de vehículos e integra la suscripción de crédito dentro de la aplicación. Bolt Technology le sigue; se diferencia mediante niveles de comisión bajos y ha reservado EUR 500 millones para la incorporación de conductores y la expansión de servicios de mensajería.

inDrive se distingue con un modelo de tarifa basado en negociación que atrae a los usuarios sensibles al precio. La estrategia impulsó las descargas a posiciones récord en Egipto. Yango avanza a través de un enfoque hiperlocal, integrando paquetes de idiomas y programas de fidelización específicos por región. Los participantes locales como Twytch prueban estructuras de tarifa fija, con el objetivo de resolver las preocupaciones de los conductores sobre la volatilidad de los ingresos netos.

Todas las principales plataformas pilotan el arrendamiento de vehículos eléctricos de dos ruedas en Kigali, Nairobi y Kampala. Las asociaciones con operadores de intercambio de baterías ayudan a reducir el tiempo de inactividad. Varios agregadores también lanzan productos de tecnología financiera orientados a conductores, como microseguros y billeteras de alto rendimiento, para reforzar la retención. La diplomacia regulatoria es un factor competitivo clave. Los operadores se relacionan con los ayuntamientos para dar forma a los estándares de seguridad y aclarar las obligaciones fiscales. Aquellos capaces de integrar la verificación digital de conductores y los beneficios médicos mejoran las perspectivas de cumplimiento y refuerzan el valor de marca.

Líderes de la Industria de Transporte por Aplicación en África

Uber Technologies Inc.

Bolt Technolgy

inDrive (SUOL INNOVATIONS LTD)

Yango Group

Little Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Yango Group lanzó Yango Ventures, un fondo de USD 20 millones que apoya startups de movilidad, tecnología financiera y software B2B en África y Oriente Medio.

- Enero de 2025: Twytch debutó en Sudáfrica con un modelo de pago fijo a conductores respaldado por verificación de identidad basada en cadena de bloques.

- Octubre de 2024: inDrive entró en Zambia con una oferta de comisión cero durante los primeros seis meses para acelerar la incorporación de conductores.

- Marzo de 2024: Uber lideró una ronda de USD 100 millones en Moove, elevando la valoración de la startup de financiación de vehículos a USD 750 millones.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de transporte por aplicación en África como todo viaje de pasajeros punto a punto mediado por teléfono inteligente, completado por conductores con licencia en vehículos de motor de dos, tres o cuatro ruedas, con tarifas pagadas en efectivo o a través de dinero móvil dentro de las cincuenta y cuatro naciones. Realizamos un seguimiento del valor bruto de reservas anual en dólares estadounidenses constantes de 2024, lo que permite a los usuarios observar las tendencias de gasto reales.

Exclusión del Alcance: los viajes informales en motocicleta solicitados en la calle que eluden cualquier plataforma digital no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Vehículo

- Motocicletas

- Automóviles

- Furgonetas

- Autobuses/Minibuses

- Triciclos

- Por Propulsión

- Motor de Combustión Interna (MCI)

- Eléctrico

- Híbrido

- Por Modelo de Servicio

- Bajo Demanda (Punto a Punto)

- Traslado Programado / Compartido

- Basado en Suscripción

- Por Usuario Final

- Consumidores Individuales

- Corporativos e Institucionales

- Por Método de Pago

- Efectivo

- Dinero Móvil

- Tarjetas / Billeteras Digitales

- Por Tipo de Plataforma

- Agregadores Basados en Aplicaciones

- Servicios de Despacho Tradicionales

- Por Región

- Norte de África

- Egipto

- Marruecos

- Argelia

- Túnez

- África Occidental

- Nigeria

- Ghana

- Senegal

- Costa de Marfil

- África Oriental

- Kenia

- Uganda

- Tanzania

- Etiopía

- África Central

- Camerún

- República Democrática del Congo

- Angola

- África Austral

- Sudáfrica

- Botsuana

- Namibia

- Zimbabue

- Norte de África

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a gerentes de plataformas, líderes de sindicatos de conductores, economistas de transporte y expertos en tecnología financiera en África Oriental, Occidental y Austral. Sus perspectivas confirmaron las tasas de adopción, las reglas de comisiones y los plazos de flotas eléctricas que los datos abiertos dejaban imprecisos.

Investigación Documental

Comenzamos extrayendo estadísticas de reguladores del Departamento Nacional de Transporte de Sudáfrica, la Oficina Nacional de Estadísticas de Nigeria y la Autoridad de Comunicaciones de Kenia, que detallan recuentos de viajes, adopción de teléfonos inteligentes y volúmenes de billeteras digitales. Los organismos comerciales como la Asociación Africana de Transporte Público, los registros aduaneros de Volza, los registros de patentes de Questel y los archivos de noticias de Dow Jones Factiva nos ayudaron a mapear las incorporaciones de flotas, los flujos de importación y los ingresos de los operadores. Estos nombres ilustran, sin agotar, el conjunto de referencias que utilizamos.

Dimensionamiento del Mercado y Previsión

Comenzamos con un conjunto de demanda descendente de población urbana multiplicada por viajes anuales per cápita y por tarifa mediana, luego lo ajustamos por combinación de pagos, combinación de vehículos y comisión de plataforma. Consolidaciones ascendentes selectivas de operadores comprueban los totales. Las variables clave dentro de una regresión multivariante con superposiciones ARIMA incluyen la penetración de teléfonos inteligentes, las transacciones de dinero móvil, los precios del combustible y las importaciones de vehículos eléctricos de dos ruedas, mientras que los ratios de referencia entre países cubren las brechas de datos cuando la información directa es escasa.

Ciclo de Validación de Datos y Actualización

Cada trimestre, nuestro equipo compara los resultados con nuevas divulgaciones de viajes, datos de envíos y señales macroeconómicas, verificando cualquier variación superior a tres puntos. Los resultados pasan por dos capas de revisión por pares, y cada informe se actualiza anualmente o antes si los eventos materiales lo requieren.

Por Qué la Línea de Base del Transporte por Aplicación en África de Mordor Merece Confianza

Las cifras publicadas suelen diferir porque algunos editores incluyen ingresos de Oriente Medio, cambian los años base o ignoran los viajes en efectivo.

Nuestra metodología disciplinada, los informes en moneda constante y la validación sobre el terreno reducen esas brechas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 2,53 mil millones (2025) | ||

| USD 2,85 mil millones (2024) | Consultora Regional A | Promedio africano utilizado, escaso trabajo de campo |

| USD 1,60 mil millones (2024, Oriente Medio y África) | Consultora Global B | Región más amplia, tarifas en efectivo omitidas |

En conjunto, la comparación demuestra que nuestras auditorías de datos en tiempo real y la actualización anual ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de transporte por aplicación en África?

El mercado está valorado en USD 2,64 mil millones en 2026 y se proyecta que alcance aproximadamente USD 3,25 mil millones para 2031.

¿Qué tipo de vehículo domina los servicios de transporte por aplicación en África?

Las motocicletas representan el 52,45% de los ingresos de 2025 porque navegan por las calles congestionadas de la ciudad más rápido y cuestan menos de operar que los automóviles.

¿Qué tan rápido está creciendo el segmento eléctrico en el transporte por aplicación en África?

Los vehículos eléctricos de dos ruedas avanzan a una CAGR del 11,45% para 2026-2031, respaldados por corredores de intercambio de baterías y proyectos piloto de políticas favorables.

¿Por qué es tan importante el dinero móvil para el crecimiento del transporte por aplicación?

El dinero móvil representa el 62,10% de las transacciones, lo que permite pagos sin efectivo en regiones donde la infraestructura tradicional de tarjetas es limitada.

¿Qué subregión africana está creciendo más rápido en servicios de transporte por aplicación?

África Oriental registra el mayor crecimiento, con una previsión de CAGR del 6,18% para 2026-2031 debido a políticas favorables a la movilidad eléctrica y sólidos ecosistemas de dinero móvil.

Última actualización de la página el: