Tamaño y Participación del Mercado de Arvejas de África

Análisis del Mercado de Arvejas de África por Mordor Intelligence

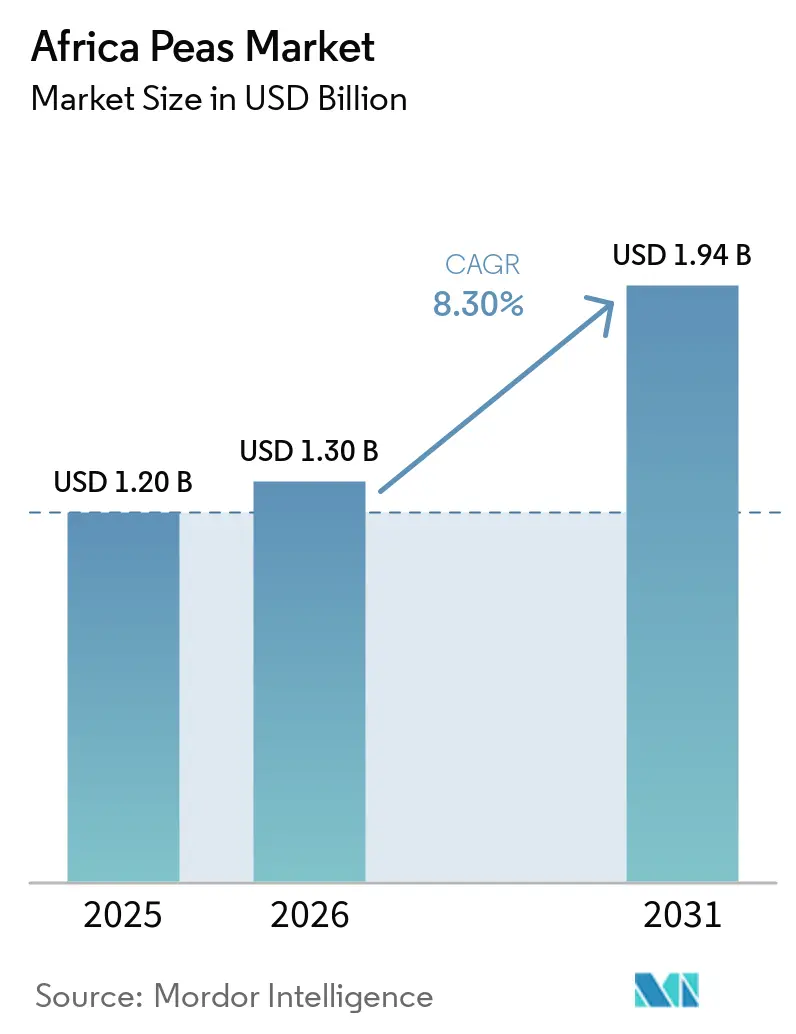

Se proyecta que el tamaño del mercado de arvejas de África crezca de USD 1.200 millones en 2025 a USD 1.300 millones en 2026, y se proyecta que alcance USD 1.940 millones en 2031, registrando una CAGR del 8,3% durante 2026-2031. El crecimiento está impulsado por la expansión del comercio intraafricano en el marco de la Zona de Libre Comercio Continental Africana, el cambio de exportaciones a granel a formatos enlatados de marca y de ingredientes, y la creciente adopción de productos de crédito ag-fintech para pequeños agricultores, que están mejorando tanto los canales de demanda como los de oferta. En Kenia, el cultivo de arvejas de campo y arvejas verdes se produce principalmente dentro de los sistemas de agricultura mixta de las tierras altas, donde las leguminosas como las arvejas se combinan con cereales para mejorar la fertilidad del suelo y diversificar los ingresos agrícolas. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), las arvejas son un alimento básico en los sistemas agrícolas de las tierras altas de África Oriental, particularmente en Kenia y los países vecinos, contribuyendo tanto a la agricultura de subsistencia como al suministro del mercado local. Además, la creciente demanda de proteínas de origen vegetal y prácticas agrícolas sostenibles está impulsando el uso de arvejas de campo en sistemas de rotación de cultivos y aplicaciones de procesamiento de alimentos.

Conclusiones Clave del Informe

Por geografía, Etiopía representó la mayor participación del 30% en el mercado de arvejas de África en 2025, y se proyecta que el tamaño del mercado de Kenia crezca a la CAGR más rápida del 5,5% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Arvejas de África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Proteínas de Origen Vegetal | +1.5% | Etiopía, Kenia y Tanzania | Mediano plazo (2 a 4 años) |

| Incentivos Gubernamentales para la Diversificación de Cultivos | +1.2% | Etiopía, Kenia y Tanzania | Corto plazo (≤ 2 años) |

| Expansión de Ingredientes de Arveja en Productos de Panadería y Snacks | +0.9% | Kenia urbana | Mediano plazo (2 a 4 años) |

| Adopción de Micro-Irrigación Solar | +0.8% | Etiopía, Kenia y Tanzania | Largo plazo (≥ 4 años) |

| Plataformas Ag-Fintech de Crédito para Insumos para Productores de Leguminosas | +1.0% | Kenia, Nigeria y Tanzania | Corto plazo (≤ 2 años) |

| Zona de Libre Comercio Continental Africana (AfCFTA) Impulsando el Comercio Intraafricano de Leguminosas | +1.4% | Etiopía, Kenia y Tanzania | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Proteínas de Origen Vegetal

Los consumidores urbanos en África están adoptando gradualmente dietas de origen vegetal, impulsados por una mayor conciencia sobre la nutrición, la asequibilidad y la sostenibilidad. La proteína de arveja está emergiendo como una opción preferida debido a su alto contenido proteico, digestibilidad y adecuación para alimentos procesados como snacks y productos de panadería. Los fabricantes de alimentos están incorporando proteína de arveja en sus formulaciones para satisfacer las demandas de etiqueta limpia y libre de alérgenos. Este cambio en los patrones de consumo está impulsando la demanda interna y alineando la oferta africana con las tendencias mundiales de alimentos de origen vegetal, creando oportunidades más estables y diversificadas para los productores de arvejas.

Incentivos Gubernamentales para la Diversificación de Cultivos

Las iniciativas de diversificación de cultivos respaldadas por el gobierno en toda África están promoviendo la inclusión de arvejas de campo en los sistemas agrícolas basados en cereales para mejorar la fertilidad del suelo y apoyar prácticas agrícolas sostenibles. Estas iniciativas enfatizan las rotaciones de cultivos basadas en leguminosas para reducir la dependencia del monocultivo y fortalecer los sistemas agrícolas resilientes al clima. Según el informe de Transformación de los Sistemas Agroalimentarios 2024 de AGRA, publicado en 2025, África Oriental experimentó un aumento del 26% en el rendimiento de los cultivos de leguminosas en comparación con la década anterior, impulsado por la adopción de semillas mejoradas y mejores prácticas agronómicas[1]Fuente: AGRA, "Informe de Sistemas Alimentarios de África 2025," agra.org.. El creciente énfasis en la diversificación y la mejora de la productividad de las leguminosas está fomentando la expansión del cultivo de arvejas de campo y contribuyendo al crecimiento a largo plazo del mercado de arvejas de África.

Expansión de Ingredientes de Arveja en Productos de Panadería y Snacks

El uso de ingredientes de arveja en productos de panadería y snacks está creciendo en toda África, impulsado por la creciente demanda de proteínas de origen vegetal rentables y formulaciones de etiqueta limpia. Los fabricantes de alimentos están utilizando harina de arveja y proteína de arveja en productos como galletas, snacks extruidos y productos horneados fortificados para mejorar el contenido nutricional y las propiedades funcionales como la unión y la textura. La urbanización y la evolución de las preferencias dietéticas también están impulsando la demanda de opciones de snacks convenientes y con alto contenido proteico. Esta tendencia está impulsando a los productores de alimentos locales a ampliar su oferta de productos, lo que genera una demanda consistente en el mercado de arvejas más allá del uso doméstico tradicional y los mercados de comercio a granel.

Adopción de Micro-Irrigación Solar

La adopción de sistemas de irrigación solar está mejorando el cultivo de leguminosas en las regiones agrícolas con estrés hídrico de Etiopía y Kenia al proporcionar irrigación confiable durante los períodos secos. Según la actualización del programa SoLAR Fase II del Instituto Internacional de Gestión del Agua de 2025, las iniciativas en estos países están avanzando en el uso de tecnologías de irrigación solar para hacer la irrigación más asequible y promover la agricultura resiliente al clima para los pequeños agricultores[2]Fuente: Instituto Internacional de Gestión del Agua, "Energía Solar para la Resiliencia Agrícola (SoLAR) Fase II," solar.iwmi.org . El mejor acceso a la irrigación está contribuyendo a ciclos de producción de arvejas más consistentes y fortaleciendo la confiabilidad del suministro en las regiones agrícolas africanas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Precios Vinculada a las Fluctuaciones del Comercio Mundial | -1.1% | Etiopía, Kenia y Tanzania | Corto plazo (≤ 2 años) |

| Infraestructura de Almacenamiento Limitada a Prueba de Plagas | -0.9% | Etiopía, Kenia y Tanzania | Mediano plazo (2 a 4 años) |

| Lenta Liberación de Variedades de Arveja Tolerantes al Calor | -0.7% | Etiopía, Kenia y Tanzania semiáridas | Largo plazo (≥ 4 años) |

| Competencia por la Tierra con Otros Cultivos de Maduración más Rápida | -0.6% | Nigeria y el norte de Tanzania | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios Vinculada a las Fluctuaciones del Comercio Mundial

La volatilidad de precios en el mercado de arvejas de África se ve significativamente afectada por los cambios repentinos en las políticas comerciales mundiales y las condiciones de oferta. La demanda de exportación está muy concentrada en un número limitado de mercados internacionales clave, lo que deja a los productores susceptibles a ajustes abruptos de aranceles, restricciones a las importaciones y reversiones de políticas. Las variaciones en la oferta de los principales países productores agravan aún más la inestabilidad de precios en los mercados mundiales. Debido a la falta de bolsas de materias primas bien establecidas y mecanismos de cobertura en muchas regiones africanas, los agricultores y comerciantes están expuestos a fluctuaciones de precios impredecibles. Esta incertidumbre dificulta las inversiones a largo plazo en insumos que mejoran la productividad y restringe la capacidad de los productores para planificar ciclos de producción consistentes.

Infraestructura de Almacenamiento Limitada a Prueba de Plagas

La infraestructura de almacenamiento insuficiente a prueba de plagas sigue siendo un desafío significativo para la eficiencia del suministro y el mantenimiento de la calidad. Los pequeños agricultores dependen predominantemente de métodos de almacenamiento tradicionales, que ofrecen una protección mínima contra infestaciones de insectos, acumulación de humedad y contaminación fúngica. Esto conduce a una disminución en la calidad del grano y reduce el valor comercializable de las arvejas almacenadas. Para evitar pérdidas de almacenamiento, los agricultores frecuentemente venden su producción inmediatamente después de la cosecha, cuando los precios están en su nivel más bajo, limitando así su potencial de ingresos. Además, la ausencia de sistemas estructurados de almacenamiento y cadena de frío socava la confiabilidad de la cadena de suministro y restringe el acceso a mercados de procesamiento y exportación de mayor valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Etiopía representó la mayor participación del 30% en el mercado de arvejas de África en 2025. Los sistemas agrícolas de las tierras altas del país garantizan una producción consistente, mientras que la agricultura por contrato mejora la trazabilidad y estabiliza los precios. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), Etiopía produjo 399.812 toneladas métricas de arvejas secas en 2024, según estadísticas nacionales oficialmente reportadas[3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), "Datos de Producción de Cultivos FAOSTAT – Arvejas Secas (Pisum sativum)," fao.org. Esta producción apoya tanto el consumo interno como el comercio regional. Kenia y Tanzania también contribuyen al suministro a través de la expansión del cultivo de leguminosas y la adopción de mejores prácticas agronómicas. En conjunto, estos países forman un clúster clave de producción en África Oriental, mejorando la estabilidad del suministro y facilitando la integración de las arvejas en los sistemas alimentarios y comerciales regionales.

La integración del comercio regional y las mejoras en infraestructura están influyendo significativamente en la dinámica del mercado en toda África Oriental. La Zona de Libre Comercio Continental Africana (AfCFTA) está facilitando el movimiento transfronterizo de productos agrícolas al reducir las barreras arancelarias y mejorar el acceso al mercado. Se proyecta que el tamaño del mercado de Kenia crezca a la CAGR más rápida del 5,5% de 2026 a 2031, respaldado por su sólida red logística y acceso a puertos. Mientras tanto, Tanzania y Etiopía están fortaleciendo sus cadenas de valor internas a través de inversiones en sistemas de irrigación y almacenamiento. Estos avances mejoran colectivamente la eficiencia de la cadena de suministro y diversifican los mercados finales para las arvejas en toda la región.

Tanzania continúa desempeñando un papel fundamental en los sistemas regionales de suministro de leguminosas, beneficiándose de condiciones agroclimáticas favorables y prácticas agrícolas establecidas. Las Tierras Altas del Sur siguen siendo una zona clave de producción donde las leguminosas se integran en sistemas de cultivo mixto, promoviendo la fertilidad del suelo y la diversificación del riesgo para los agricultores. El fortalecimiento de los vínculos comerciales regionales está impulsando un cambio gradual hacia los mercados intraafricanos junto con los destinos de exportación tradicionales. Esta transición fomenta patrones de demanda más estables y reduce la exposición a las fluctuaciones del comercio mundial. En consecuencia, Tanzania contribuye a mejorar la resiliencia del suministro regional y a mejorar el equilibrio general del mercado en África Oriental.

Panorama Competitivo

El sector de arvejas de África presenta una estructura diversa, con los pequeños agricultores como base de producción primaria y proveedores de materias primas a cooperativas y procesadores regionales. Las empresas procesadoras de tamaño mediano se están enfocando cada vez más en productos de marca y valor agregado, como leguminosas envasadas y harina de calidad para ingredientes. La participación de empresas de agrotecnología está mejorando el acceso a insumos, servicios de asesoramiento y financiamiento. Estos avances están fortaleciendo las conexiones entre los agricultores y los mercados, mejorando la productividad y la trazabilidad, y apoyando la formalización gradual de la cadena de valor en los principales países productores.

Las plataformas de agricultura digital y los modelos de financiamiento de insumos están adquiriendo importancia en la configuración de la dinámica competitiva. Las empresas ag-fintech están ofreciendo servicios integrados, que incluyen crédito, seguros y orientación agronómica, lo que permite a los agricultores adoptar mejores prácticas y lograr mayores rendimientos. La expansión de las asociaciones entre procesadores y grupos de agricultores está garantizando un suministro consistente y el cumplimiento de los estándares de calidad. Además, las inversiones en infraestructura de almacenamiento y logística están reduciendo las pérdidas poscosecha y mejorando la realización de precios. Estos enfoques integrados están mejorando la eficiencia y la competitividad dentro de la cadena de valor regional de arvejas.

La integración tecnológica y la coordinación vertical están emergiendo como factores críticos en el panorama competitivo. Las empresas que combinan el suministro de insumos, el financiamiento, el procesamiento y el acceso al mercado están ganando mayor control sobre las cadenas de valor. Este enfoque integrado mejora la eficiencia operativa, reduce la dependencia de intermediarios y permite una mejor realización de precios tanto para productores como para procesadores. Al mismo tiempo, la adopción de sistemas de trazabilidad y estándares de calidad está aumentando para satisfacer las demandas de los compradores internacionales y regionales. A medida que la competencia se intensifica, los participantes del mercado se están enfocando en la diferenciación a través del valor agregado, la marca y la confiabilidad de la cadena de suministro.

Desarrollos Recientes de la Industria

- Abril de 2026: India ha extendido las importaciones de arvejas amarillas libres de aranceles hasta marzo de 2027 para estabilizar los suministros internos de leguminosas y gestionar la inflación alimentaria. Se anticipa que esta política mantendrá las oportunidades de exportación para los países productores de arvejas de África al apoyar la demanda mundial de arvejas amarillas en los mercados de comercio internacional.

- Junio de 2025: Export Trading Group (ETG) se asoció con la Corporación Financiera Internacional (IFC) para mejorar las capacidades de los pequeños agricultores en toda África. La colaboración se centró en cultivos de leguminosas, incluidas las arvejas, a través de iniciativas como programas de mejora de la productividad y medidas de capacitación de agricultores para impulsar el comercio agrícola regional y el acceso al mercado.

- Septiembre de 2024: La Alianza para una Revolución Verde en África (AGRA) organizó un foro de comercio transfronterizo de leguminosas en Nairobi, que facilitó acuerdos comerciales por valor de USD 12,8 millones entre Etiopía y Kenia. Esta iniciativa apoyó la expansión del comercio regional de cultivos de leguminosas, como las arvejas, y fortaleció la integración de la cadena de suministro de leguminosas de África.

Alcance del Informe del Mercado de Arvejas de África

Las arvejas son semillas comestibles pequeñas y esféricas de la planta, que pertenece a la familia de las leguminosas y se cultiva ampliamente para la alimentación. Se utilizan en alimentos frescos, congelados y procesados; productos de proteínas de origen vegetal; alimento animal; y enriquecimiento del suelo a través de la fijación de nitrógeno en la agricultura.

El Informe del Mercado de Arvejas de África incluye análisis de producción por volumen, análisis de consumo por valor y volumen, análisis de importaciones por valor y volumen, análisis de exportaciones por valor y volumen, análisis y pronóstico de tendencias de precios al por mayor, análisis del marco regulatorio, análisis de actores clave, análisis de logística e infraestructura, y análisis de estacionalidad. El mercado está segmentado por país, incluyendo Etiopía, Kenia, Sudáfrica y Tanzania. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas métricas).

| África | Etiopía | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Kenia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Sudáfrica | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Tanzania | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Por Geografía | África | Etiopía | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Kenia | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Sudáfrica | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Tanzania | Análisis de Producción (Área Cosechada, Rendimiento y Volumen de Producción) | ||

| Análisis de Consumo (Valor y Volumen de Consumo) | |||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Lista de Actores Clave | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de arvejas de África para 2031?

Se proyecta que el mercado de arvejas de África alcance USD 1.940 millones para 2031.

¿Qué país tuvo la mayor participación en el mercado de arvejas de África en 2025?

Etiopía lideró con la mayor participación del 30% del mercado en 2025.

¿Qué geografía está proyectada para registrar el crecimiento más rápido hasta 2031?

Se proyecta que Kenia registre la CAGR más rápida del 5,5% durante 2026-2031.

¿Qué porción del mercado de arvejas de África contribuye Etiopía en 2025?

Etiopía tuvo la mayor participación del 30% en el mercado de arvejas de África en 2025.

Última actualización de la página el: