Tamaño y Participación del Mercado de Frutas y Verduras de Tanzania

Análisis del Mercado de Frutas y Verduras de Tanzania por Mordor Intelligence

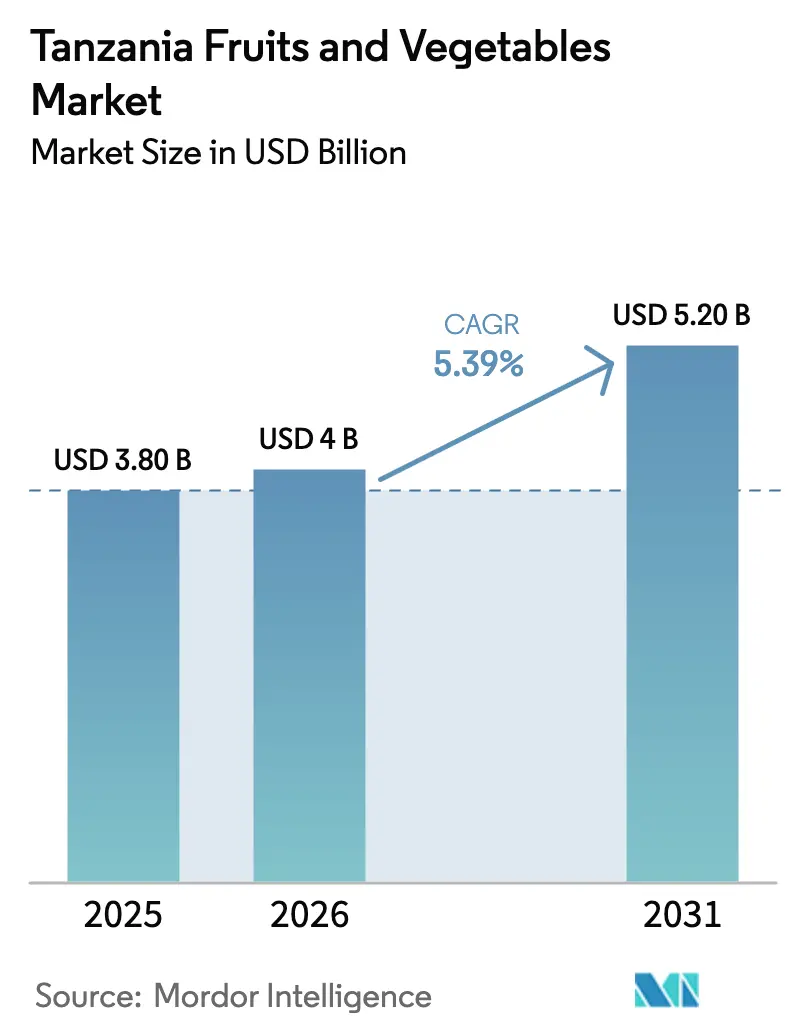

El tamaño del mercado de frutas y verduras de Tanzania fue valorado en USD 3.800 millones en 2025 y se estima que crecerá desde USD 4.000 millones en 2026 hasta alcanzar USD 5.200 millones en 2031, a una CAGR del 5,39% durante el período de pronóstico (2026-2031). Las mejoras portuarias, las inversiones de terceros en cadena de frío y el impulso gubernamental para alcanzar USD 2.000 millones en exportaciones hortícolas anuales están acelerando los flujos comerciales. Las verduras siguen siendo el pilar del consumo doméstico, aunque el segmento de frutas se expande más rápidamente a medida que los huertos de aguacate Hass maduran y el nuevo acceso al mercado chino diversifica los destinos de exportación. Los centros de empaque modernos con certificación GlobalG.A.P. integran a los pequeños agricultores, mientras que los servicios digitales de agronomía aumentan los rendimientos y reducen las brechas de conocimiento. Los cuellos de botella persistentes, especialmente la escasez de camiones refrigerados en el interior del país y las pérdidas poscosecha que superan el 30%, siguen siendo el principal obstáculo para la eficiencia de la cadena de suministro.

Conclusiones Clave del Informe

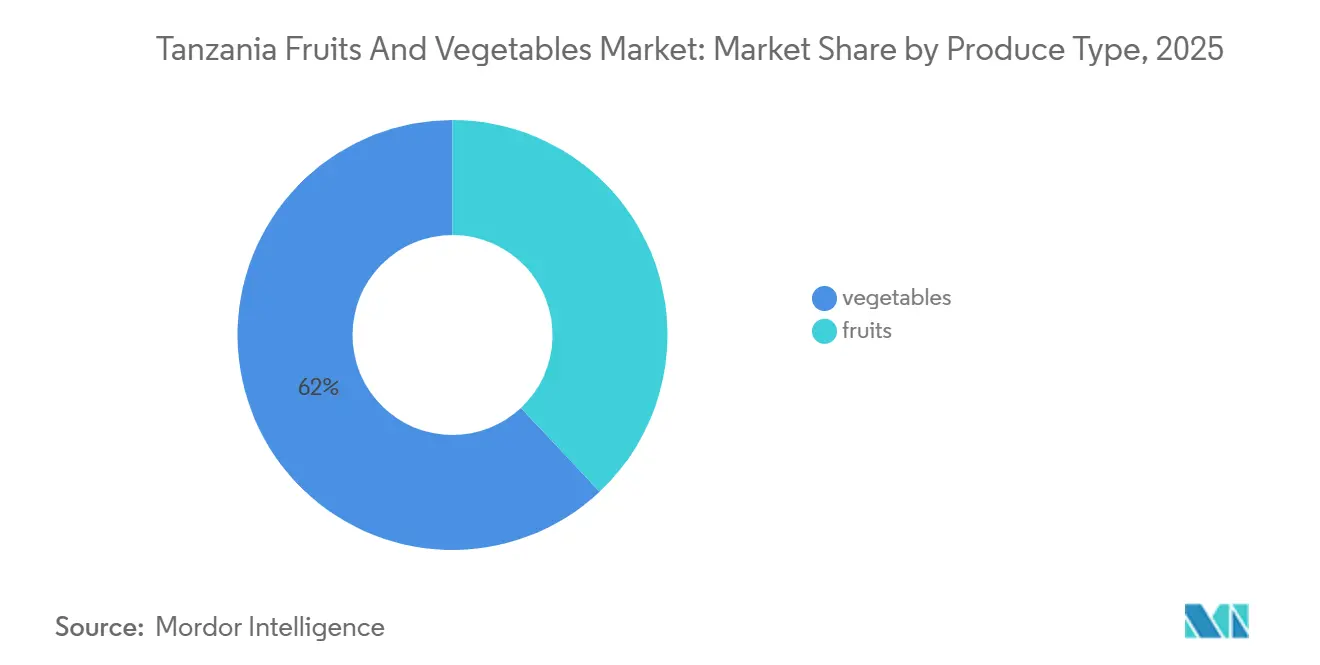

- Por tipo de producto, las verduras lideraron con el 62% del valor del mercado de frutas y verduras de Tanzania en 2025, mientras que las frutas están preparadas para una CAGR del 7,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Frutas y Verduras de Tanzania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de corredores de exportación hortícola | +0.9% | Zonas Costera, Norte y Sur | Mediano plazo (2 a 4 años) |

| Inversiones en cadena de frío por especialistas en logística de terceros | +0.8% | Zonas Costera, Norte y Sur | Mediano plazo (2 a 4 años) |

| Creciente demanda doméstica de productos listos para cocinar | +0.7% | Zonas Costera, Norte y del Lago | Corto plazo (≤ 2 años) |

| Programas de agricultura por contrato de grandes cadenas de supermercados | +0.6% | Zonas Norte, Costera y del Lago | Corto plazo (≤ 2 años) |

| Servicios de extensión digitalizados (alertas agronómicas por SMS) | +0.5% | Nacional | Mediano plazo (2 a 4 años) |

| Rápido crecimiento de huertos de aguacate en las Tierras Altas del Sur | +0.8% | Tierras Altas del Sur y del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Corredores de Exportación Hortícola

Las mejoras portuarias en Dar es Salaam y Tanga redujeron los tiempos de entrega de exportación hacia la Unión Europea en tres días, preservando la vida útil del producto y mejorando la realización de precios. El Proyecto de Puerta de Enlace Marítima de Dar es Salaam redujo el tiempo de rotación de embarcaciones de 5,2 días en 2023 a 3,8 días en 2025. La rehabilitación de USD 12 millones del puerto de Tanga añadió una terminal de almacenamiento en frío que realiza envíos directos a compradores del Medio Oriente. El Ministerio de Agricultura atribuye el 15% de las exportaciones hortícolas objetivo de USD 2.000 millones para 2030 a estas eficiencias de corredor. Un despacho más rápido también reduce las tarifas de demora, mejorando el flujo de caja de los exportadores y fomentando la reinversión en la expansión de huertos. Es importante destacar que los tiempos de tránsito más cortos reducen las tasas de rechazo en los centros de distribución europeos, fortaleciendo la reputación de Tanzania en materia de fiabilidad.

Inversiones en Cadena de Frío por Especialistas en Logística de Terceros

El Fondo de Cadena de Frío ARCH comprometió USD 18 millones en 2024 para cuatro centros regionales, cada uno con una capacidad de 3.000 toneladas. Las 24 cámaras frigoríficas solares de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) en Njombe y Mbeya redujeron las pérdidas del 40% a menos del 15% [1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Sitio Web Oficial," Organización de las Naciones Unidas para la Alimentación y la Agricultura, fao.org. La instalación de Africado en Kilimanjaro integra capacitación para 2.290 agricultores, demostrando cómo la infraestructura facilita la inclusión de los pequeños productores. El acceso a refrigeración confiable es especialmente crítico porque las cosechas deben recorrer hasta 600 kilómetros hasta el puerto. El acceso a la cadena de frío también permite la diversificación hacia bayas de mayor valor y productos frescos cortados que requieren un control estricto de temperatura. A medida que los especialistas de terceros escalan, las tarifas de servicio están disminuyendo, haciendo que la logística refrigerada sea accesible para los agregadores de nivel medio.

Creciente Demanda Doméstica de Productos Listos para Cocinar

Dar es Salaam, que actualmente alberga a 7,4 millones de habitantes, está impulsando la demanda de verduras prelavadas y cortadas vendidas por los supermercados Quality Center y Shoppers Plaza. La Oficina de Normas de Tanzania (TBS) introdujo 14 normas de calidad para productos frescos con el fin de apoyar el envasado minorista [2]Fuente: Oficina de Normas de Tanzania, "Sitio Web Oficial," Oficina de Normas de Tanzania, tbs.go.tz. Los hoteles de Zanzíbar obtienen el 63% de sus productos localmente, lo que señala un canal de servicios de alimentación en crecimiento. Los márgenes se amplían para los procesadores que extienden la vida útil del producto en comparación con los mayoristas de productos frescos. Los paquetes listos para cocinar reducen el tiempo de preparación de comidas en el hogar, un beneficio clave para las familias urbanas con doble ingreso. Los procesadores obtienen mayores márgenes por kilogramo al vender conveniencia en lugar de productos frescos a granel. La demanda doméstica constante amortigua a los exportadores frente a las fluctuaciones del mercado internacional, mejorando la estabilidad de los ingresos.

Programas de Agricultura por Contrato de Grandes Cadenas de Supermercados

La asociación EAT Fresh garantiza la compra para 4.000 pequeños agricultores, reduciendo las oscilaciones semanales de precios de hasta el 40%. El proyecto de Rikolto inscribió a más de 14.000 agricultores y lanzó 489 parcelas de demostración para impulsar el suministro de verduras de calidad exportable [3]Fuente: Rikolto, "Sitio Web Oficial," Rikolto, rikolto.org. Quality Center adelanta semillas y proporciona apoyo de extensión a cambio de suministro exclusivo. Los contratos estables incentivan a los productores a adoptar semillas mejoradas y riego, elevando los rendimientos y la calidad. Los supermercados obtienen volúmenes durante todo el año que cumplen con los requisitos de trazabilidad, reduciendo la dependencia de la volátil adquisición en el mercado spot. El modelo también fomenta la participación de los jóvenes al ofrecer fuentes de ingresos predecibles en la horticultura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Tasas de pérdidas poscosecha superiores al 30 por ciento | -1.2% | Nacional | Corto plazo (≤ 2 años) |

| Capacidad limitada de camiones refrigerados en el interior del país | -0.9% | Zonas Sur, Central y del Lago | Mediano plazo (2 a 4 años) |

| Precios volátiles en la puerta de la granja debido a intermediarios informales | -0.7% | Nacional | Corto plazo (≤ 2 años) |

| Brotes de Tuta absoluta y moscas de la fruta | -0.6% | Tierras Altas del Sur y del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tasas de Pérdidas Poscosecha Superiores al 30 Por Ciento

Las pérdidas de tomate oscilan entre el 20% y el 40% en condiciones normales y pueden alcanzar el 50% durante los brotes de plagas. El proyecto Tuhifadhi Chakula de la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID) tiene como objetivo reducir el desperdicio de alimentos al 5% para 2030 mediante capacitación y el desarrollo de estructuras de enfriamiento. Las altas tasas de pérdidas erosionan los ingresos de los agricultores y socavan la fiabilidad del suministro para los exportadores. El desperdicio infla los precios al consumidor en los centros urbanos, reduciendo la asequibilidad para los hogares de bajos ingresos. El exceso de residuos orgánicos también contribuye a las emisiones de metano, una preocupación de sostenibilidad emergente para los compradores globales.

Capacidad Limitada de Camiones Refrigerados en el Interior del País

Solo 180 camiones frigoríficos certificados sirven a todo el país. El trayecto de 600 kilómetros de Mbeya a Dar es Salaam a menudo tarda 10 horas con un calor de 30 grados, lo que provoca que los cultivos se marchiten. Algunos exportadores enrutan la carga a través de Kenia, incurriendo en un costo adicional de USD 0,15 por kilogramo. Los obstáculos de financiamiento y los altos precios del diésel ralentizan la expansión de la flota. Las limitadas oportunidades de carga de retorno elevan los costos por viaje, disuadiendo la inversión privada. Sin un transporte por camión confiable, el argumento económico para las cámaras frigoríficas en el interior del país se debilita, perpetuando el déficit de almacenamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Verduras Anclan la Demanda Doméstica, las Frutas Lideran el Potencial de Exportación

Las verduras representaron el 62% del valor del mercado de frutas y verduras de Tanzania en 2025, lo que refleja el estatus de producto básico de los tomates, cebollas y verduras de hoja. Solo los tomates representaron más de la mitad del tonelaje de producción. Sin embargo, la Tuta absoluta y las altas tasas de pérdidas obstaculizaron el desarrollo de un suministro eficaz y comercializable. Las cebollas y los repollos prosperan bajo el riego de la Zona Central, mientras que las judías verdes y los guisantes molares generan ingresos de exportación premium a través de centros de empaque con certificación GlobalG.A.P.

Se proyecta que el segmento de frutas crezca a una CAGR del 7,5% hasta 2031, superando al segmento de verduras, impulsado por la expansión de los huertos de aguacate y el nuevo acceso al mercado en China. Los mangos enfrentan pérdidas en la granja del 25% al 40%, pero las inversiones en centros de empaque y gestión de plagas apuntan a desbloquear la demanda del Medio Oriente. La maracuyá y los cítricos siguen orientados al mercado doméstico, pero se benefician de la demanda de productos frescos cortados impulsada por el turismo en Zanzíbar.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Las Tierras Altas del Norte controlaron la mayor parte de la participación de mercado de frutas y verduras de Tanzania en 2025, impulsadas por suelos volcánicos, lluvias confiables y proximidad al Aeropuerto Internacional de Kilimanjaro. Los exportadores envían más de 8.000 toneladas métricas de judías verdes y guisantes molares anualmente. Los proveedores de insumos y los agentes de carga con larga trayectoria mantienen bajos los costos de transacción. Sin embargo, la escasez de tierras y el aumento de los costos están impulsando nuevas inversiones hacia el sur.

Se prevé que las Tierras Altas del Sur registren la CAGR más rápida de 2026 a 2031, lideradas por 4.500 hectáreas de nuevas plantaciones de aguacate Hass. Los cinco centros de acopio de TAHA y el centro de empaque Nundu vinculan a más de 2.000 agricultores en cadenas de suministro de exportación. Las altitudes de 1.800 a 2.400 metros también favorecen las papas irlandesas y las zanahorias que abastecen a Dar es Salaam. No obstante, solo 180 camiones refrigerados en todo el país crean brechas de enfriamiento en la ruta de 600 kilómetros hasta el puerto.

La Zona Costera gira en torno a Dar es Salaam, Pwani y Tanga, sirviendo tanto a la distribución doméstica como a la logística de exportación. El Proyecto de Puerta de Enlace Marítima de Dar es Salaam redujo el tiempo de rotación de embarcaciones a 3,8 días en 2025, mejorando así la competitividad del corredor. La nueva terminal frigorífica del Puerto de Tanga permite envíos directos al Medio Oriente, reduciendo los costos logísticos en un 20%. La demanda de supermercados de paquetes listos para cocinar está aumentando en el mercado urbano de 7,4 millones de habitantes de Dar es Salaam. Las zonas del Lago y Central siguen orientadas al mercado doméstico y están sujetas a precios volátiles debido al dominio de los intermediarios.

Panorama regulatorio

La Autoridad de Sanidad Vegetal y Plaguicidas de Tanzania (TPHPA) supervisa el cumplimiento fitosanitario del comercio de frutas y verduras frescas, mientras que la Oficina de Normas de Tanzania (TBS) establece los requisitos de conformidad e inspección de productos tanto comercializados como importados. Los controles de importación se sustentan en el Reglamento de Normas (Registro de Importaciones y Certificación por Lotes) de 2021 (modificado en 2025), que exige el registro del producto y vías de verificación como la verificación de conformidad previa al embarque o la inspección en destino, con límites de residuos y contaminantes alineados a los parámetros del Codex.

La horticultura de alto valor también está viendo un mayor escrutinio en torno a la calidad del aguacate y las prácticas comerciales. En junio de 2026, el gobierno anunció nuevas medidas comerciales para el aguacate que exigen a los compradores registrarse como agentes ante la Autoridad Reguladora de Cereales y Otros Productos (COPRA), restringen las compras directas en finca e introducen categorías de clasificación (Grado Uno, Grado Dos e industrial), junto con orientación de calidad orientada a la exportación, como umbrales mínimos de materia seca. Por separado, los expedientes de acceso a mercado desarrollados en el marco del proyecto STREPHIT para cultivos como el aguacate y la piña respaldan la alineación fitosanitaria basada en expedientes para el ingreso a mercados internacionales.

Análisis de la cadena de valor

La cadena de valor comienza con el suministro de insumos (semillas, fertilizantes, protección de cultivos) y la producción dominada por pequeños agricultores en centros como Arusha, Kilimanjaro, Iringa y Morogoro. Luego pasa por intermediarios y agregadores, centros de empaque, y el comercio mayorista y minorista moderno nacional, con canales de exportación vinculados a la logística aeroportuaria y portuaria. La coordinación liderada por TAHA con exportadores y centros de empaque (incluidas operaciones alineadas con GlobalG.A.P.) coexiste con el financiamiento gubernamental y el apoyo institucional a través de organismos como el Banco de Desarrollo Agrícola de Tanzania (TADB) y la Comisión de Desarrollo Cooperativo de Tanzania (TCDC), así como exenciones fiscales para muchos insumos y tecnologías agrícolas importados.

La ejecución intermedia está condicionada por la informalidad y las limitaciones logísticas. Los intermediarios siguen siendo un nodo central para el descubrimiento de precios y la agregación, pero esta estructura contribuye a la volatilidad de los precios en finca en los mercados spot. Las brechas en la cadena de frío y las limitaciones del transporte terrestre, incluida la limitada disponibilidad de camiones refrigerados certificados, aumentan las pérdidas y reducen el rendimiento de calidad en cultivos sensibles a la temperatura que recorren largas distancias hasta los puntos de salida. Programas orientados a la competitividad de las exportaciones y la reducción de pérdidas, incluidos la Agenda 10/30 (ambición de ingresos por horticultura de 569 millones de USD a 2.000 millones de USD) y la Estrategia y Plan de Acción Nacional para el Desarrollo de la Horticultura 2021-2031 (objetivo de expansión de la producción), están orientando la atención hacia la expansión de centros de empaque, el manejo de carga y una contratación más formal entre productores y compradores.

Panorama Competitivo

El mercado de frutas y verduras de Tanzania se caracteriza por la participación de actores clave que supervisan centros de empaque con certificación GlobalG.A.P., flotas de transporte refrigerado y sistemas de cumplimiento fitosanitario regulados por la Inspectoría de Sanidad Vegetal de Tanzania. Estos líderes aumentan sus ingresos aproximadamente al ritmo de la CAGR del mercado, ya que la integración vertical les permite capturar márgenes entre un 15% y un 20% más altos que los comerciantes del mercado spot sin acceso a la cadena de frío. Las empresas orientadas a la exportación están diversificándose más allá de la Unión Europea mediante la construcción de programas de suministro para compradores chinos y del Medio Oriente que priorizan volúmenes en temporada inversa. Sus redes abarcan miles de pequeños agricultores contratados, reduciendo la volatilidad de precios y elevando la calidad en la granja mediante adelantos de semillas y apoyo agronómico.

Los principales exportadores se centran en prioridades clave para proteger y ampliar su participación de mercado. Las inversiones en el desarrollo de centros regionales de almacenamiento en frío han reducido las pérdidas poscosecha del 40% a menos del 15%. La implementación de sistemas de trazabilidad digital, que integran registros de la granja, datos de clasificación y registros de temperatura, ha permitido a estos exportadores asegurar primas de precio del 8% al 10% de compradores que enfatizan la seguridad alimentaria. La diversificación geográfica hacia el cinturón de aguacate de las Tierras Altas del Sur permite a los exportadores capitalizar las oportunidades de exportación en temporada inversa hacia Europa, al tiempo que se posicionan para satisfacer el crecimiento anual del 18% de la demanda de aguacate en China. Además, los programas de agricultura por contrato se están ampliando para incluir hasta 5.000 productores, incorporando pruebas de suelo, instalación de sistemas de riego y capacitación en manejo integrado de plagas, lo que en conjunto aumenta los rendimientos en más del 10%.

Los participantes de nivel medio y emergentes persiguen vías de crecimiento alternativas. Las plataformas de agregación móvil eluden a los intermediarios tradicionales, conectando a los agricultores con minoristas urbanos y hoteles, reduciendo los márgenes de los intermediarios hasta en un 30% y dando a los productores visibilidad de pago al día siguiente. Los procesadores domésticos están lanzando paquetes listos para cocinar, líneas de frutas deshidratadas y formatos congelados dirigidos a la creciente clase media de Dar es Salaam y al sector turístico de Zanzíbar, donde el abastecimiento local ya supera el 60%. Los actores de nicho obtienen certificaciones orgánicas y de comercio justo para llegar a compradores premium de la Unión Europea dispuestos a pagar sobreprecios del 15% al 20%, a pesar de los costos de certificación que deben amortizarse en contratos plurianuales. Los modelos cooperativos, como las asociaciones público-privadas, demuestran que los grupos organizados de agricultores pueden aumentar los precios en la puerta de la granja en más del 18% mediante volúmenes agrupados y mayor poder de negociación.

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en la expansión de exportaciones impulsada por el cumplimiento normativo y en la infraestructura de reducción de pérdidas, donde los cuellos de botella actuales son más evidentes. La ambición del gobierno de alcanzar 2.000 millones de USD en exportaciones hortícolas, junto con una producción que aumenta a 9,7 millones de toneladas en 2024/2025 (desde 7,5 millones de toneladas en 2023/2024), crea margen para la inversión en agregación, clasificación y servicios de cadena de frío que traduzcan el volumen en calidad exportable. El apoyo programático, como el Programa Acelerador de Exportaciones Hortícolas (HEAP), que inscribe a 24 empresas, también respalda una cartera de inversiones en trazabilidad, sistemas de seguridad alimentaria y mejoras en centros de empaque alineadas con las auditorías de los compradores.

Las cadenas de valor centradas en frutas también se están reconfigurando mediante normas más estrictas para el aguacate, incluido el registro de agentes ante COPRA y la clasificación, mientras que los canales de acceso a mercado se amplían mediante la facilitación del comercio. En mayo de 2026, la implementación del arancel cero China-África permitió a los exportadores relacionarse más directamente con compradores chinos. El desarrollo de mercados regionales también se ha expandido a través del acceso de banano fresco a Sudáfrica, tras un acuerdo fitosanitario entre TPHPA y la contraparte de protección vegetal de Sudáfrica, lo que crea una salida adicional que puede recompensar un mejor manejo poscosecha. A nivel nacional, la creciente demanda de productos listos para cocinar y envasados en Dar es Salaam, y las adquisiciones hoteleras en Zanzíbar, respaldan las inversiones en procesamiento ligero, envasado y aseguramiento de calidad alineado con las normas de producto de la TBS.

Desarrollos recientes del sector

- Junio de 2026: la Autoridad de Sanidad Vegetal y Plaguicidas de Tanzania (TPHPA) acordó una vía fitosanitaria con la Organización Nacional de Protección Vegetal de Sudáfrica para el acceso al mercado de banano fresco. Este avance amplía las opciones de exportación regional más allá de las rutas tradicionales de larga distancia, haciendo más valiosa la ejecución de la cadena de frío y el cumplimiento en las etapas de finca y empaque para los exportadores.

- Octubre de 2025: funcionarios gubernamentales presentaron un programa digital de expansión de exportaciones que combina certificación electrónica, aplicaciones móviles de inspección de calidad y trazabilidad mediante blockchain para agilizar el cumplimiento normativo de los exportadores pequeños. El uso piloto redujo el tiempo de procesamiento de documentos en aproximadamente un 40%, favoreciendo ciclos de despacho y pago más rápidos en los envíos de exportación.

- Agosto de 2024: ARCH Cold Chain Fund comprometió 18 millones de USD para desarrollar cuatro centros regionales de cadena de frío, cada uno con una capacidad de aproximadamente 3.000 toneladas, ampliando la disponibilidad de refrigeración de terceros más allá de los activos propios de exportadores individuales. Esta expansión respalda distancias de transporte interno más largas hacia puertos y aeropuertos, y reduce las pérdidas de calidad en frutas y verduras sensibles a la temperatura que se trasladan desde las zonas de producción del interior.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de frutas y verduras de Tanzania se define como el valor de las frutas y verduras consumidas y comercializadas dentro de Tanzania. Esto incluye la oferta producida localmente más las importaciones, descontando luego las exportaciones mediante controles cruzados de disponibilidad neta y precios.

Exclusiones del alcance: los servicios de centros de empaque, la logística de cadena de frío, los fertilizantes, las semillas y los alimentos procesados en los que el producto ya no es el elemento principal (por ejemplo, comidas listas para consumir) se excluyen del valor de mercado.

Visión general de la segmentación

- Por Tipo de Producto

- Verduras

- Tomates

- Análisis de Producción

- Volumen de Producción

- Superficie Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Valor y Volumen de Importaciones

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Valor y Volumen de Exportaciones

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción

- Cebollas

- Análisis de Producción

- Volumen de Producción

- Superficie Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Valor y Volumen de Importaciones

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Valor y Volumen de Exportaciones

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción

- Repollo

- Análisis de Producción

- Volumen de Producción

- Superficie Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Valor y Volumen de Importaciones

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Valor y Volumen de Exportaciones

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción

- Frijoles

- Análisis de Producción

- Volumen de Producción

- Superficie Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Valor y Volumen de Importaciones

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Valor y Volumen de Exportaciones

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción

- Chiles y Pimientos

- Análisis de Producción

- Volumen de Producción

- Superficie Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Valor y Volumen de Importaciones

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Valor y Volumen de Exportaciones

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción

- Tomates

- Frutas

- Mangos

- Análisis de Producción

- Volumen de Producción

- Superficie Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Valor y Volumen de Importaciones

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Valor y Volumen de Exportaciones

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción

- Sandías

- Análisis de Producción

- Volumen de Producción

- Superficie Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Valor y Volumen de Importaciones

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Valor y Volumen de Exportaciones

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción

- Naranjas

- Análisis de Producción

- Volumen de Producción

- Superficie Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Valor y Volumen de Importaciones

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Valor y Volumen de Exportaciones

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción

- Piñas

- Análisis de Producción

- Volumen de Producción

- Superficie Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Valor y Volumen de Importaciones

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Valor y Volumen de Exportaciones

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción

- Aguacate

- Análisis de Producción

- Volumen de Producción

- Superficie Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Valor y Volumen de Importaciones

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Valor y Volumen de Exportaciones

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción

- Mangos

- Verduras

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental se utilizó para construir la estructura base de referencias de oferta, comercio y precios antes de poner a prueba los supuestos. Revisamos estadísticas públicas como las publicaciones de la Oficina Nacional de Estadística de Tanzania, series temporales de FAOSTAT, datos comerciales de UN Comtrade e indicadores comerciales del International Trade Centre para anclar la producción y la dirección de las importaciones y exportaciones.

Para fundamentar el contexto de precios y demanda, también revisamos materiales como publicaciones del Banco de Tanzania, actualizaciones del Ministerio de Agricultura y estudios seleccionados revisados por pares sobre horticultura y pérdidas poscosecha. Se utilizaron informes de empresas, presentaciones para inversionistas y prensa local e internacional de reputación para confirmar cambios de canal y actividad de inversión, y se empleó de manera selectiva una base de datos de suscripción paga para verificaciones de importación y exportación a nivel de envío, con el fin de validar dirección y cronología. Estos ejemplos no son exhaustivos, y se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en verificar cómo los volúmenes se traducen en valor en un mercado con una amplia dispersión de precios según la temporada, la región y la calidad de manejo. Hablamos con productores, agregadores, mayoristas, minoristas, exportadores y organismos del sector para validar los movimientos de rendimiento, las pérdidas poscosecha, los márgenes típicos entre el precio en finca y el mayorista, y el papel de las importaciones en la disponibilidad fuera de temporada. Se compararon los aportes de distintas partes de Tanzania para corregir las brechas de las fuentes documentales antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 15% | APAC: 44% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 42% | EMEA: 30% |

| Actores más pequeños: 15% | Gerentes: 43% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una lógica descendente (top-down), donde los datos de producción y comercio reconstruyen el conjunto de disponibilidad nacional, que luego se convierte en valor utilizando referencias de precios mayoristas y en finca ajustadas por márgenes y pérdidas típicas. Para mantener los totales realistas, también utilizamos verificaciones ascendentes (bottom-up) selectivas, como cestas de cultivos muestreadas (volumen por grupos clave de productos) multiplicadas por los rangos de precios observados en las conversaciones de canal.

Los insumos clave utilizados en el modelo incluyeron los volúmenes de producción de frutas y verduras (toneladas métricas), los volúmenes y valores de importación y exportación, los movimientos estacionales de precios mayoristas, las tasas estimadas de pérdida poscosecha y los cambios en el excedente comercializado vinculados a la irrigación y la adopción de semillas mejoradas mencionados en las entrevistas. Las previsiones se desarrollaron mediante análisis de escenarios, variando las tendencias de rendimiento y área sembrada, las señales de política comercial, y los supuestos de inflación y tipo de cambio dentro de rangos que los expertos consideraron razonables. Cuando una línea de producto tenía información limitada, las brechas se resolvieron utilizando cultivos sustitutos con estacionalidad y comportamiento de precios similares, seguido de factores de corrección basados en entrevistas.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, como la consistencia de la dirección comercial, la disponibilidad implícita per cápita y si los precios modelados se mantenían dentro de los rangos estacionales observados. Si alguna variación parecía inusual, se revisaban los supuestos, y se volvía a contactar a los encuestados cuando era necesario para comprender si un cambio reflejaba shocks climáticos, fricciones fronterizas o un repunte de precios a corto plazo.

Antes de la aprobación final, se realiza una revisión de varios pasos en la que otro analista verifica la aritmética, las unidades y las conversiones, y luego comprueba si el relato coincide con las cifras finales. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes modifican la oferta, el comercio o los precios. Justo antes de la entrega, hacemos una revisión final para asegurarnos de que se reflejen las publicaciones públicas más recientes.

Tamaño del mercado de frutas y verduras de Tanzania de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para las frutas y verduras de Tanzania pueden diferir incluso cuando todos analizan el mismo país, porque los componentes básicos de los datos no son idénticos. Las diferencias suelen provenir del año base elegido, de si el modelo se centra únicamente en productos frescos o incluye formas procesadas, y de cómo se traducen las series de comercio y precios en un único valor de mercado.

Las tendencias de valor de exportación e importación, combinadas con verificaciones de producción y precios mayoristas, son la evidencia utilizada para mantener la estimación de 2025 de Mordor Intelligence alineada con la disponibilidad neta de Tanzania en términos de USD, en lugar de mezclar categorías procesadas o depender de instantáneas de precios de canal limitadas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,80 mil millones de USD (2025) | |

| Editorial Comercial A | 2,17 mil millones de USD (2024) | Utiliza un año base anterior y no especifica claramente cómo se maneja la dispersión de precios entre finca y mayorista, lo que puede subestimar el valor en temporadas de precios altos y en canales urbanos. |

| Consultora Global B | 2,40 mil millones de USD (2024) | El alcance más amplio parece combinar formas de producto frescas y procesadas, y el tratamiento de la moneda y la inflación en el período de 2024 a 2031 no es transparente, lo que puede alterar el valor de mercado declarado. |

La dispersión entre las cifras se explica principalmente por la selección del año base, si se aísla únicamente el producto fresco de las formas procesadas, y cómo se maneja la conversión de precios a partir de los datos de volumen y comercio. Al vincular la construcción del valor a flujos observables de producción y comercio, y luego someter a prueba los rangos de precios mediante entrevistas, la estimación se mantiene trazable a insumos claros que pueden repetirse en cada actualización.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de frutas y verduras de Tanzania?

El mercado fue valorado en USD 4.000 millones en 2026.

¿Qué categoría de producto está creciendo más rápido?

Las frutas, lideradas por el aguacate Hass, tienen previsto avanzar a una CAGR del 7,5% hasta 2031.

¿Cuál es la principal restricción logística para los exportadores?

El transporte refrigerado limitado en el interior del país, con solo 180 camiones frigoríficos certificados en todo el territorio nacional, aumenta el riesgo de deterioro y los costos.

¿Qué tan significativas son las pérdidas poscosecha?

Las pérdidas superan el 30% a nivel nacional, alcanzando el 40% para algunos cultivos, pero las inversiones específicas en cadena de frío apuntan a reducirlas por debajo del 15%.

Última actualización de la página el: