Tamaño y participación del mercado de SSD para centros de datos en África

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

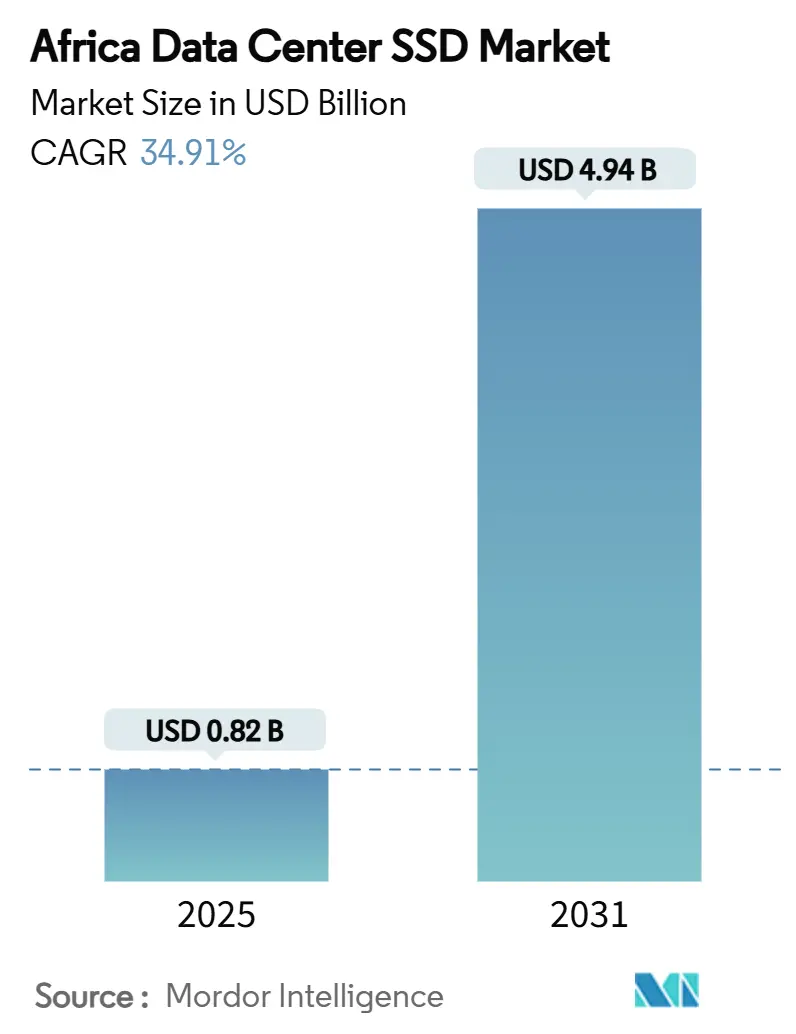

| Tamaño del Mercado (2025) | 0.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.94 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 34.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de SSD para centros de datos en África por Mordor Intelligence

El tamaño del mercado de SSD para centros de datos en África asciende a USD 819,70 millones en 2025 y se prevé que alcance los USD 4.941,85 millones en 2031, expandiéndose a una CAGR del 34,91% durante el período 2025-2031. El auge responde a la construcción de infraestructuras a hiperescala, los mandatos de soberanía de datos y la rápida migración de cargas de trabajo de inteligencia artificial hacia almacenamiento optimizado para memoria flash. Sudáfrica concentra la mayoría de los despliegues regionales gracias a su conectividad consolidada, mientras que el auge de las tecnologías financieras en Nigeria impulsa nueva capacidad. Las interfaces PCIe Gen5, la NAND TLC y las unidades de uso mixto constituyen la especificación base para los nuevos bastidores, aunque los factores de forma EDSFF y las densidades QLC son los que crecen con mayor rapidez. Las interrupciones en el suministro eléctrico, las fluctuaciones en el precio de la NAND y la escasez de competencias en tejidos de interconexión avanzados moderan el crecimiento, pero también impulsan la innovación en campus alimentados con energía solar y redes de soporte locales.

Conclusiones clave del informe

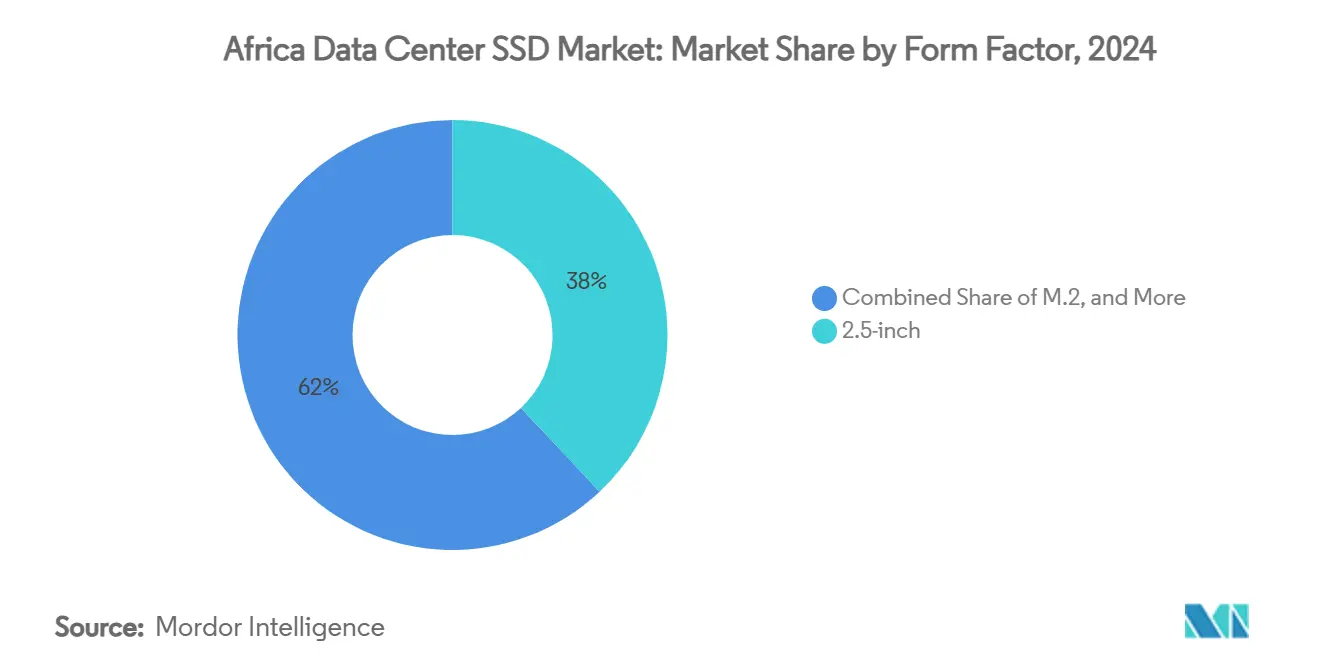

- Por factor de forma, las unidades de 2,5 pulgadas representaron el 38% de la participación del mercado de SSD para centros de datos en África en 2024, mientras que se proyecta que EDSFF registre una CAGR del 27,8% hasta 2031.

- Por interfaz, PCIe lideró con una participación de ingresos del 55% en 2024; SATA y SAS quedan rezagados, mientras que PCIe mantiene el mayor crecimiento con una CAGR del 21,4% hasta 2031.

- Por tecnología NAND, TLC capturó el 62% de la participación en 2024, mientras que se pronostica que QLC avanzará a una CAGR del 26,1% en el mismo horizonte temporal.

- Por arquitectura de unidad, los modelos de uso mixto mantuvieron el 49% de la participación en 2024, y se espera que las unidades de lectura intensiva se expandan a una CAGR del 18,9%.

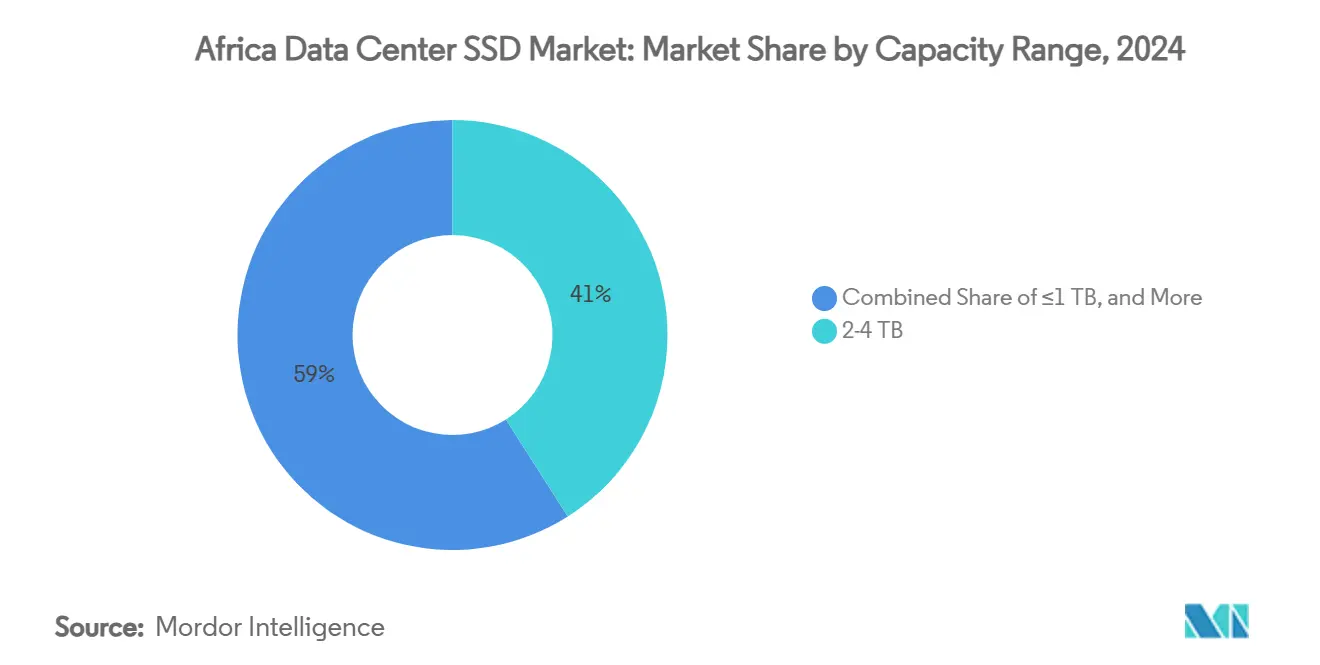

- Por rango de capacidad, el segmento de 2-4 TB concentró el 41% del tamaño del mercado de SSD para centros de datos en África en 2024, y el nivel de ≥4 TB está preparado para un crecimiento con CAGR del 24,7%.

- Por usuario final, los proveedores de nube a hiperescala representaron el 53% de los ingresos en 2024, aunque las instalaciones de nube perimetral están en camino de alcanzar una CAGR del 23,3%.

- Por geografía, Sudáfrica lideró con el 57% de la participación en 2024; se proyecta que Nigeria crezca más rápido con una CAGR del 29,2% hasta 2031.

Tendencias e información del mercado de SSD para centros de datos en África

Análisis del impacto de los impulsores*

| Impulsor | ( ~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de instalaciones a hiperescala y de coubicación en África | +8.50% | Sudáfrica, Nigeria, Kenia, Egipto | Mediano plazo (2-4 años) |

| Reducción del costo en USD/GB de la NAND 3D | +6.20% | Nigeria, Kenia | Corto plazo (≤ 2 años) |

| Actualización de inteligencia artificial y analítica a PCIe 5.0 | +4.80% | Nigeria, Sudáfrica, Kenia | Mediano plazo (2-4 años) |

| Legislación de soberanía digital | +3.70% | Nigeria, Kenia, ECOWAS | Largo plazo (≥ 4 años) |

| Nuevos cables submarinos 2Africa y Equiano | +5.10% | Costas de África Occidental y Oriental | Mediano plazo (2-4 años) |

| Iniciativas de centros de datos alimentados con energía solar | +2.90% | Marruecos, Egipto, Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El auge de instalaciones a hiperescala y de coubicación en África impulsa la demanda de NVMe

Los operadores a hiperescala sustentan el mercado de SSD para centros de datos en África mediante inversiones que superan los USD 1.000 millones por campus, con instalaciones en Johannesburgo, Lagos y Nairobi que ya han adoptado bloques de más de 30 MW. Los operadores exigen SSD NVMe para cumplir los objetivos de nivel de servicio en materia de latencia y están estandarizando PCIe 5.0 en todos los nuevos módulos. Las ampliaciones de capacidad de Teraco hasta 228 MW ilustran cómo la densidad de almacenamiento dicta ahora el posicionamiento competitivo, especialmente cuando los presupuestos de energía por bastidor se aproximan a los 50 kW [1]Teraco, "Teraco anuncia JB7 y un nuevo préstamo sindicado de 8.000 millones de rands", teraco.co.za. Los proveedores de coubicación replican las mejores prácticas a hiperescala, ofreciendo recintos NVMe precableados que aceleran la incorporación de inquilinos. El resultado es un cuello de botella en el suministro de unidades NVMe empresariales, lo que a su vez eleva los precios de venta promedio pero consolida a NVMe como interfaz predeterminada. Los gobiernos regionales acogen con satisfacción estas construcciones porque las zonas de nube soberana local cumplen con la legislación nacional de datos y estimulan la creación de empleos cualificados.

La caída del costo en USD/GB de la NAND 3D acerca los SSD a la paridad de precio con los HDD de alto rendimiento

Los recuentos de capas que superan las 400 en las pilas de NAND 3D han reducido los precios de los SSD empresariales a USD 0,25-0,30 por GB, eliminando las barreras de costo que existían anteriormente para los compradores africanos [2]Fuente: Blocks and Files, "Samsung desarrolla una NAND 3D de más de 400 capas", blocksandfiles.com. Los operadores que anteriormente dividían las cargas de trabajo entre memoria flash y medios de disco giratorio ahora adquieren matrices totalmente flash de forma directa, alegando la reducción del 60% en los costos de refrigeración demostrada en el parque de Gijima. Las reducciones en el costo de la NAND también aplanan los sesgos de capacidad, permitiendo que las unidades de 15 TB y 30 TB entren en los contratos principales. La elasticidad del precio se amplifica aún más gracias a las exenciones de aranceles de importación para los centros de datos con energía renovable, una política adoptada en Kenia y Ghana. En general, el mercado de SSD para centros de datos en África gana una base de clientes más amplia, ya que las operadoras de telecomunicaciones de nivel medio y las universidades finalmente consideran que la memoria flash es asequible para los datos activos.

Las cargas de trabajo de inteligencia artificial y analítica en tecnología financiera y telecomunicaciones impulsan las actualizaciones a PCIe 5.0

Los ecosistemas de pagos móviles de África procesan cientos de millones de microtransacciones diarias que ejecutan modelos de puntuación de fraude en tiempo real. Plataformas nigerianas como OPay requieren 12 GB/s por host para mantener la latencia de decisión por debajo de 800 µs. Los SSD PCIe 5.0 con rendimiento secuencial de 14 GB/s se vuelven así obligatorios. Los operadores de telecomunicaciones que actualizan a núcleos autónomos de quinta generación aplican especificaciones idénticas para las funciones del plano de usuario y las cachés de contenido perimetral, impulsando una demanda sostenida de unidades PCIe Gen5 de más de 60 TB. Los proveedores que pueden garantizar el suministro de estos componentes capturan victorias de diseño de alto margen, impulsando a la industria de SSD para centros de datos en África hacia la adopción de tejidos de interconexión avanzados. La inferencia de inteligencia artificial perimetral en sucursales minoristas y de atención médica sigue una trayectoria similar, cultivando un mercado masivo para tarjetas de expansión PCIe 5.0 compactas.

Las leyes de soberanía digital localizan el almacenamiento dentro del país

Regulaciones como la Ley de Protección de Datos de Nigeria de 2023 prohíben que los conjuntos de datos sensibles salgan de las fronteras nacionales. Las empresas multinacionales deben, por lo tanto, arrendar o construir bastidores dentro del país, lo que se traduce directamente en nuevos pedidos de almacenamiento flash. Dado que las copias replicadas entre zonas de disponibilidad son obligatorias, las huellas de capacidad a menudo se duplican en comparación con las asignaciones extraterritoriales. Los proveedores de SSD se benefician de las funciones de cifrado que satisfacen las disposiciones legales sobre seguridad de datos en reposo. Los países continúan refinando las cláusulas transfronterizas, pero el efecto a corto plazo es claro: el mercado de SSD para centros de datos en África añade nodos domésticos más rápido de lo previsto anteriormente. Las leyes también impulsan una capa de servicios -proveedores locales de borrado y destrucción de datos, y depósitos de RMA certificados- que profundiza la resiliencia del ecosistema.

Análisis del impacto de las restricciones*

| Restricción | ( ~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Suministro eléctrico intermitente que sostiene los niveles de HDD | -4.20% | Nigeria, Kenia, Ghana | Mediano plazo (2-4 años) |

| Volatilidad del precio de la NAND que comprime los márgenes | -3.80% | A nivel continental | Corto plazo (≤ 2 años) |

| Escasez de depósitos de RMA que infla el costo total de propiedad | -2.10% | Resto de África (excl. Sudáfrica, Nigeria) | Largo plazo (≥ 4 años) |

| Brecha de competencias en NVMe-oF y CXL | -1.90% | Principales centros tecnológicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El suministro eléctrico intermitente sostiene los niveles de almacenamiento en frío compatibles con HDD

Los frecuentes apagones parciales en África Occidental obligan a los operadores a mantener matrices de discos giratorios para conjuntos de datos de archivo que toleran el tiempo de inactividad. Aunque la densidad flash aumenta, la economía del respaldo diésel para datos mayormente inactivos sigue siendo desfavorable. Las topologías híbridas persisten, diluyendo la cuota de mercado exclusiva de SSD en algunas construcciones. Las reformas del servicio de suministro eléctrico avanzan lentamente, por lo que los proyectos en nuevas ubicaciones a menudo dedican asignaciones primero a los niveles de rendimiento, retrasando la sustitución total de los HDD.

La volatilidad del precio de la NAND comprime los márgenes de los proveedores e integradores

Las cotizaciones al contado de marzo de 2025 para NAND empresarial aumentaron más del 10%, lo que llevó a varios compradores africanos a aplazar los pedidos de SSD del primer trimestre. La depreciación de las monedas locales agrava el efecto, erosionando los márgenes de los integradores cuando los contratos están denominados en USD. Los proveedores mitigan el riesgo mediante bloqueos de precios trimestrales, pero los revendedores más pequeños luchan con las fluctuaciones de inventario. La volatilidad prolongada puede frenar la trayectoria de expansión del mercado de SSD para centros de datos en África, especialmente entre las empresas autofinanciadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por factor de forma: La densidad empresarial impulsa la transición hacia EDSFF

El formato de 2,5 pulgadas aseguró el 38% de los ingresos de 2024, ya que los servidores en bastidor heredados siguen siendo ampliamente utilizados, lo que equivale a USD 311 millones del tamaño del mercado de SSD para centros de datos en África ese año. Sin embargo, los envíos tienden hacia los dispositivos E1.S y E3.L de perfil delgado, ya que los pasillos de los centros a hiperescala están migrando a backplanes de energía de 48 V. La CAGR del 27,8% de EDSFF refleja su superior ruta de flujo de aire e integridad de señal, muy valoradas en instalaciones donde las temperaturas ambiente superan los 30 °C.

La adopción continua se debe a la necesidad de alcanzar 60 TB por dispositivo sin superar los 25 W, una especificación que los portadores U.2 convencionales tienen dificultades para cumplir. Los bastidores EDSFF también mejoran la capacidad de mantenimiento, permitiendo a los técnicos intercambiar cuchillas desde el pasillo frío y reducir el tiempo medio de servicio. El mercado de SSD para centros de datos en África atestigua así una coexistencia en lugar de una sustitución abrupta; los recintos perimetrales y las microoficinas permanecen con tarjetas M.2 por razones de peso y costo, mientras que las tarjetas de expansión PCIe se destinan a servidores GPU que no pueden prescindir de una bahía frontal.

Por interfaz: El dominio de PCIe se acelera con la adopción de la versión 5.0

PCIe capturó el 55% de los ingresos en 2024 y se prevé que crezca a una tasa anual del 21,4% a medida que los carriles Gen5 duplican el rendimiento a 32 GT/s. Las empresas que adoptan analítica en contenedores estipulan 4 millones de IOPS aleatorios por nodo, una cifra que solo NVMe sobre PCIe puede sostener.

SATA persiste cuando las ventanas de reconstrucción superan las ocho horas o cuando los controladores alcanzan el máximo a 6 Gb/s. SAS disfruta de una fidelidad de nicho entre las operadoras de telecomunicaciones que ejecutan hosts Unix heredados, pero su prima de costo sobre PCIe reduce el apetito de adquisición. A medida que los proveedores de controladores envíen soporte nativo de CXL, PCIe sustentará los tejidos de memoria agrupada, profundizando su dependencia. El mercado de SSD para centros de datos en África orienta así los presupuestos de investigación y desarrollo hacia Gen5 y Gen6, relegando otras interfaces al modo de mantenimiento.

Por tecnología NAND: TLC equilibra rendimiento y economía

TLC aportó el 62% de los ingresos en 2024, lo que corresponde a 70 PB enviados a bastidores africanos. Los operadores eligen TLC por su resistencia de 1 ciclo de escritura completa por día (DWPD) que satisface los patrones mixtos de bases de datos y escrituras de registro.

Sin embargo, QLC se expande a una CAGR del 26,1% gracias a los conjuntos de datos de entrenamiento de inteligencia artificial y las bibliotecas de vídeo de alta rotación. Los proveedores mitigan los límites de escritura de QLC mediante capas de traducción flash más inteligentes y caché SLC dinámica. SLC y MLC persisten en los sistemas de banca principal que no pueden arriesgarse a errores de bits incorregibles. En general, las expectativas del mercado de SSD para centros de datos en África giran en torno a TLC como ancla, mientras que QLC abre niveles de ultradensidad para contenido y analítica.

Por arquitectura de unidad: La flexibilidad de uso mixto satisface cargas de trabajo diversas

Las unidades de uso mixto mantuvieron el 49% de la participación en 2024, lo que refleja la heterogénea combinación de cargas de trabajo de África -pagos, telemetría de IoT e instantáneas de ERP que a menudo coexisten en el mismo clúster-. Estas unidades de mantenimiento de existencias ofrecen 3 DWPD y puntos de capacidad con costo equilibrado.

Los productos de lectura intensiva, con una CAGR estimada del 18,9%, encuentran tracción en cachés perimetrales y puntos de presencia de CDN que alcanzan ratios de lectura del 95%. Las unidades de escritura intensiva siguen siendo las defensoras de las bases de datos OLTP en los principales bancos. El software de jerarquización con reconocimiento de carga de trabajo automatiza la colocación, aunque los responsables de adquisiciones aún especifican clases de resistencia junto con la capacidad. Esto mantiene el mercado de SSD para centros de datos en África estratificado en niveles de resistencia a pesar de la convergencia en los recuentos de capas NAND.

Por rango de capacidad: Las unidades de alta capacidad responden al crecimiento de los datos

El segmento de 2-4 TB generó el 41% de los envíos de 2024, valorado en USD 335 millones del tamaño del mercado de SSD para centros de datos en África. El segmento ofrece un punto óptimo familiar donde el precio, la densidad y la redundancia se intersectan dentro de los grupos RAID existentes.

Sin embargo, las unidades de ≥4 TB registran una CAGR del 24,7%, ya que los flujos de trabajo de inteligencia artificial ahora ingieren lagos de datos de 20 TB por iteración de modelo. La unidad E3.S de 60 TB de Micron ilustra cómo es la capacidad energéticamente eficiente en los climas africanos, donde los costos del kilovatio hora pueden alcanzar los USD 0,36. Los operadores revisan los esquemas de protección de datos -borrado en lugar de replicación- para mitigar los tiempos de reconstrucción a esos tamaños. El nivel inferior, de ≤1 TB, sigue siendo relevante para los dispositivos de sucursal y las cuchillas de funciones de red virtualizadas.

Por usuario final: El liderazgo a hiperescala impulsa la evolución del mercado

Los operadores a hiperescala consumieron el 53% de los envíos de 2024 y mantendrán una dominancia similar hasta 2030, aunque los nodos de nube perimetral dentro de las instalaciones de telecomunicaciones crecen un 23,3% anualmente. Las empresas y las instituciones financieras representan una demanda estable de dos dígitos, impulsada por el cumplimiento normativo que incentiva la inversión en instalaciones propias.

Los proveedores de coubicación posicionan sus bastidores como extensiones transparentes de las zonas de disponibilidad a hiperescala, absorbiendo el desbordamiento de las campañas de modelado de inteligencia artificial de alta demanda. La diversificación de la demanda garantiza que los proveedores no puedan ignorar ningún nivel: los bancos insisten en el cifrado certificado FIPS, las operadoras de telecomunicaciones necesitan cumplimiento con NEBS, mientras que los nuevos participantes de SaaS valoran los vatios por TB por encima de todo. Esta variabilidad sustenta la resiliencia en el mercado más amplio de SSD para centros de datos en África.

Análisis geográfico

Sudáfrica representó el 57% del gasto de 2024, respaldada por un maduro ecosistema de hoteles de operadores y aterrizajes de cables submarinos en Ciudad del Cabo y Durban. Los incentivos fiscales gubernamentales para las microrredes de energía renovable protegen aún más los márgenes operativos.

Nigeria lidera el crecimiento con una CAGR del 29,2%, ya que los volúmenes de tecnología financiera se disparan y la Ley de Protección de Datos exige el alojamiento soberano. Los operadores en Lagos se agrupan cerca de los nodos de transmisión de 330 kV para garantizar la estabilidad de la red eléctrica, aunque igualmente despliegan reservas diésel de 10 MW para proteger las matrices flash de las caídas de frecuencia.

Kenia aprovecha sus recursos de energía geotérmica para atraer compromisos a hiperescala que superan los USD 1.000 millones. Addis Abeba, El Cairo y Casablanca les siguen, combinando cada una acuerdos de compra de energía renovable con acceso estratégico a cables. El segmento del resto de África se beneficia de nuevas derivaciones de cables y la adopción de la nube por parte de la diáspora, pero enfrenta escasez de competencias que ralentizan los despliegues complejos de tejidos flash. En conjunto, estas geografías mantienen al mercado de SSD para centros de datos en África en una curva de adopción acelerada en comparación con otras regiones emergentes.

Panorama competitivo

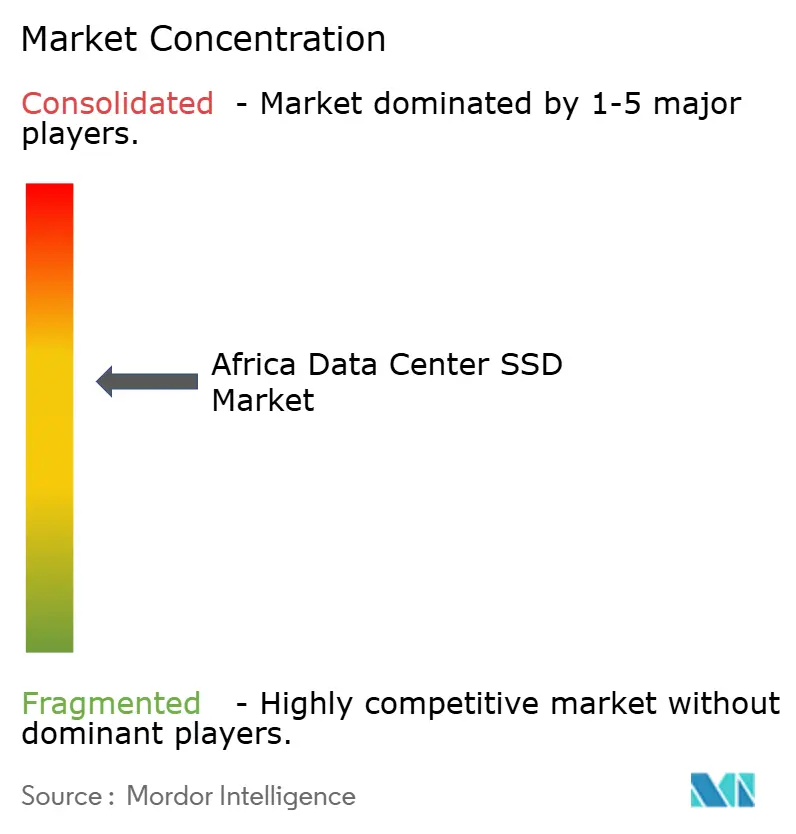

El mercado permanece moderadamente fragmentado, aunque los principales proveedores consolidan su participación a través de alianzas locales. Samsung, Western Digital y Micron superan colectivamente el 45% de la cuota de envíos, aprovechando carteras de extremo a extremo desde líneas de cliente hasta empresariales. Kioxia y SK Hynix recurren a la QLC de alta densidad para diferenciarse en los archivos de inteligencia artificial, mientras que Pure Storage y NetApp se asocian con proveedores de servicios de internet regionales para ofrecer servicios flash gestionados.

Los movimientos estratégicos incluyen la adquisición de Teraco por parte de Digital Realty por USD 3.500 millones, lo que asegura una demanda cautiva de unidades Gen5 certificadas. El lanzamiento de la unidad de 60 TB de Micron demuestra una carrera armamentista en densidad de bastidores, crucial donde los costos de energía pueden limitar la expansión. Los proveedores combinan el hardware con paquetes de servicios profesionales centrados en el cumplimiento normativo, lo que refleja la prioridad de los clientes por soluciones de soberanía llave en mano.

Los nuevos participantes se dirigen a los clústeres de nube perimetral con kits E1.S reforzados con clasificación para temperaturas de entrada de 55 °C. Los operadores establecidos contraatacan con extensiones de garantía adaptadas a los despliegues solares, reforzando la dependencia donde los riesgos de tiempo de inactividad superan la tolerancia. A medida que continúa la consolidación, los integradores de sistemas locales se orientan hacia servicios de valor agregado -borrado de datos, auditoría de firmware e inventario de repuestos en frío- para seguir siendo relevantes en el mercado de SSD para centros de datos en África.

Líderes de la industria de SSD para centros de datos en África

Samsung Electronics Co., Ltd.

Kioxia Corporation

Western Digital Corporation

Micron Technology, Inc.

Huawei Technologies Co., Ltd. (FusionSSD)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Kioxia presentó los SSD NVMe CM9 PCIe 5.0 de hasta 61,44 TB para cargas de trabajo de inteligencia artificial.

- Marzo de 2025: Microsoft destinó USD 297 millones para ampliar las zonas de nube e inteligencia artificial en Sudáfrica para 2027.

- Enero de 2025: Western Digital reportó ingresos fiscales del segundo trimestre de USD 4.290 millones; la nube representó el 55%.

- Diciembre de 2024: Google se unió a una inyección de efectivo de USD 90 millones en Cassava Technologies para escalar la capacidad africana.

- Noviembre de 2024: Teraco aseguró una deuda de 8.000 millones de rands sudafricanos para aumentar la capacidad a 228 MW y financiar una granja solar.

Alcance del informe del mercado de SSD para centros de datos en África

| 2,5 pulgadas (U.2/U.3) |

| M.2 |

| Tarjeta de expansión PCIe |

| EDSFF (E1.S / E1.L / E3) |

| SATA |

| SAS |

| PCIe |

| SLC |

| MLC |

| TLC |

| QLC |

| Lectura intensiva (1 DWPD) |

| Uso mixto (3 DWPD) |

| Escritura intensiva (10 DWPD) |

| ≤ 1 TB |

| 1-2 TB |

| 2-4 TB |

| ≥ 4 TB |

| Proveedores de nube a hiperescala |

| Instalaciones de coubicación y neutrales para operadores |

| Centros de datos empresariales y de servicios financieros |

| Sudáfrica |

| Nigeria |

| Kenia |

| Egipto |

| Marruecos |

| Resto de África |

| Por factor de forma | 2,5 pulgadas (U.2/U.3) |

| M.2 | |

| Tarjeta de expansión PCIe | |

| EDSFF (E1.S / E1.L / E3) | |

| Por interfaz | SATA |

| SAS | |

| PCIe | |

| Por tecnología NAND | SLC |

| MLC | |

| TLC | |

| QLC | |

| Por arquitectura de unidad | Lectura intensiva (1 DWPD) |

| Uso mixto (3 DWPD) | |

| Escritura intensiva (10 DWPD) | |

| Por rango de capacidad | ≤ 1 TB |

| 1-2 TB | |

| 2-4 TB | |

| ≥ 4 TB | |

| Por usuario final | Proveedores de nube a hiperescala |

| Instalaciones de coubicación y neutrales para operadores | |

| Centros de datos empresariales y de servicios financieros | |

| Por país | Sudáfrica |

| Nigeria | |

| Kenia | |

| Egipto | |

| Marruecos | |

| Resto de África |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de SSD para centros de datos en África?

El mercado está valorado en USD 819,70 millones en 2025 y está configurado para crecer de forma pronunciada durante los próximos cinco años.

¿Qué país lidera el gasto en SSD para centros de datos en África?

Sudáfrica representó el 57% de los ingresos regionales en 2024 gracias a su consolidado ecosistema de centros de datos e infraestructura confiable.

¿Qué factor de forma crece más rápido?

Las unidades EDSFF (E1.S/E1.L/E3) muestran el mayor crecimiento, con una CAGR prevista del 27,8% hasta 2030, a medida que los operadores buscan mayor densidad por bastidor.

¿Qué papel desempeñan las leyes de soberanía digital?

Las leyes nacionales de protección de datos en Nigeria y Kenia obligan a las organizaciones a alojar los datos localmente, lo que impulsa directamente la demanda de capacidad de SSD dentro del país.

¿Cómo afecta la volatilidad del precio de la NAND a los compradores africanos?

Las fluctuaciones de precios comprimen los márgenes de los integradores y pueden retrasar los proyectos de actualización, especialmente en mercados donde los presupuestos de adquisición son sensibles a las importaciones denominadas en USD.

¿Qué segmento de usuario final genera la mayor demanda?

Los proveedores de nube a hiperescala representan el 53% de los envíos de 2024, pero los nodos de nube perimetral dentro de las redes de telecomunicaciones son el grupo de clientes de mayor crecimiento.

Última actualización de la página el: