Tamaño y Participación del Mercado de Fluidos de Enfriamiento por Inmersión para Centros de Datos en África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

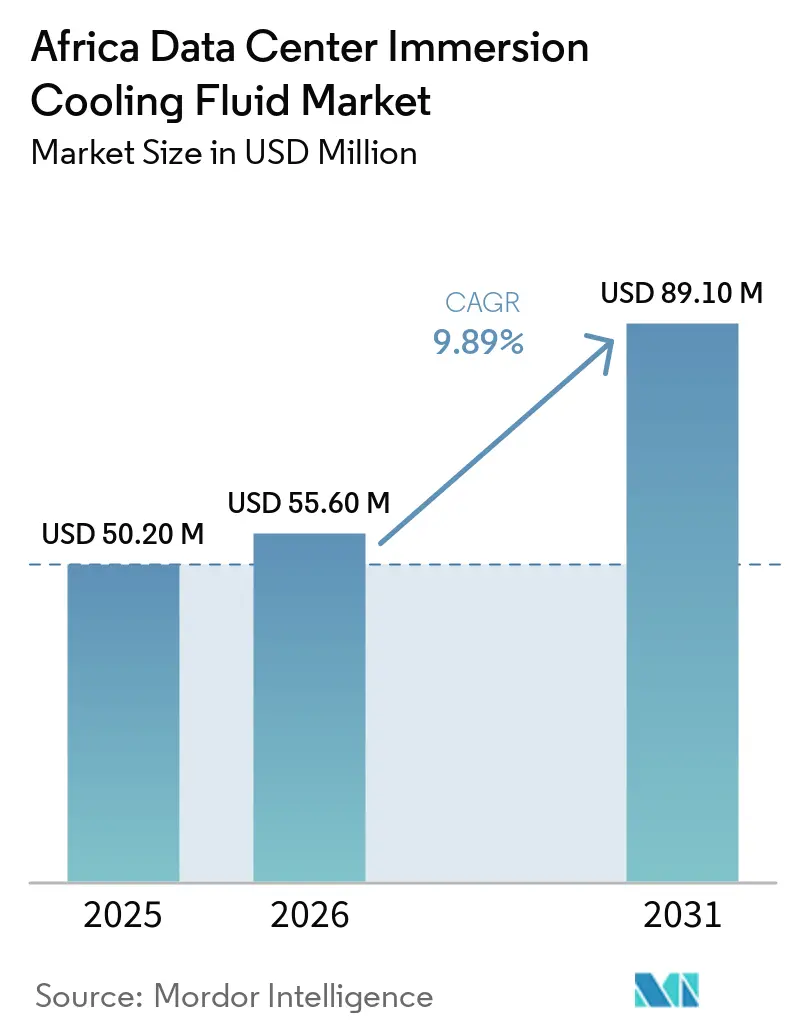

| Tamaño del mercado en el año base (2025) | 50.20 Millones de dólares |

| Tamaño del Mercado (2026) | 55.60 Millones de dólares |

| Tamaño del Mercado (2031) | 89.10 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.89% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fluidos de Enfriamiento por Inmersión para Centros de Datos en África por Mordor Intelligence

Se proyecta que el tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos en África se expanda desde USD 50,20 millones en 2025 y USD 55,60 millones en 2026 hasta USD 89,10 millones en 2031, registrando una CAGR del 9,89% entre 2026 y 2031. La rápida construcción de instalaciones de hiperescala en Johannesburgo y Nairobi, la inflación en los precios de la electricidad y la creciente densidad de cómputo de IA/ML sustentan la demanda de fluidos de inmersión, mientras que la salida de 3M del mercado de PFAS redirige el gasto hacia sustitutos de bioéster. Sudáfrica y Nigeria contribuyeron conjuntamente con más del 60% de los ingresos de 2025, aunque Kenia registra la expansión más rápida gracias a que los incentivos fiscales para centros de datos impulsan las aprobaciones de proyectos. El aceite mineral mantuvo la mayor participación gracias a su ventaja de precio, mientras que los bioésteres presentan el crecimiento más rápido debido a los mandatos de ESG. Los sistemas monofásicos dominan los despliegues actuales, pero las variantes bifásicas están escalando dentro de las instalaciones de hiperescala para maximizar el ahorro energético. La intensidad competitiva se mantiene moderada; los proveedores químicos globales se asocian con integradores locales para asegurar licitaciones nacionales, mientras que los mezcladores regionales apuntan a estrategias de sustitución de importaciones.

Conclusiones Clave del Informe

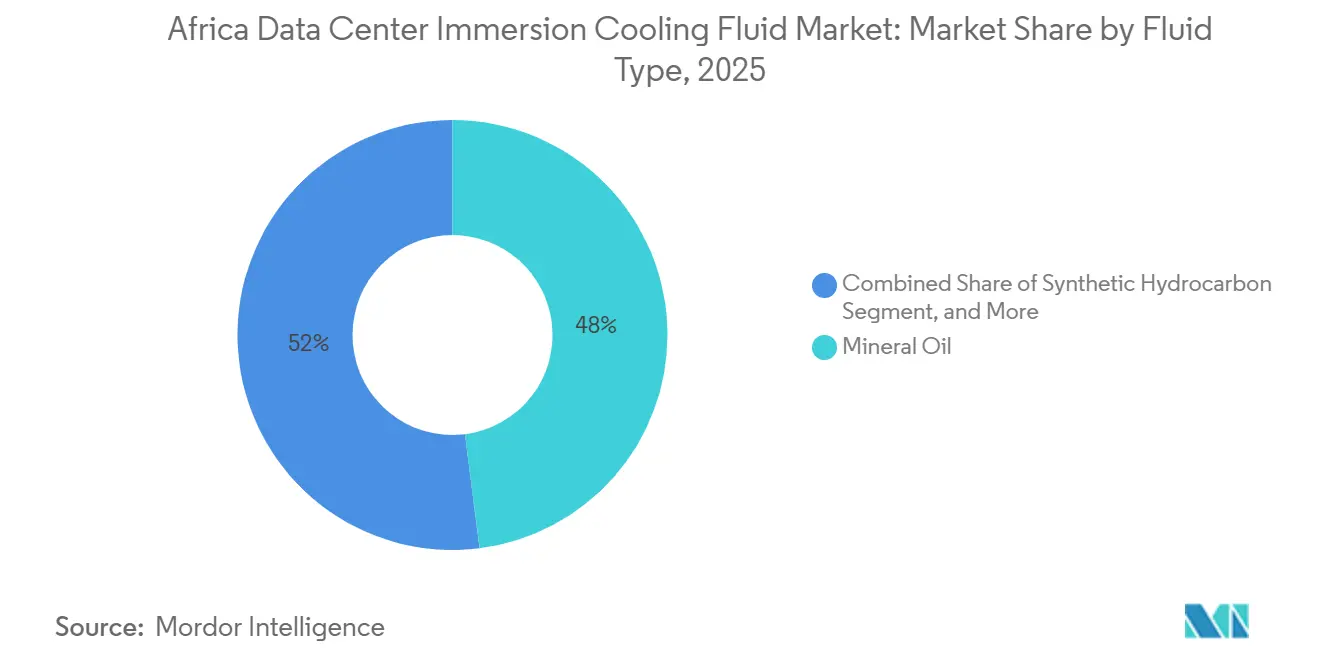

- Por tipo de fluido, el aceite mineral lideró con el 48,0% de la participación del mercado de fluidos de enfriamiento por inmersión para centros de datos en África en 2025.

- Por tipo de fase, los sistemas monofásicos representaron el 73,5% del tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos en África en 2025.

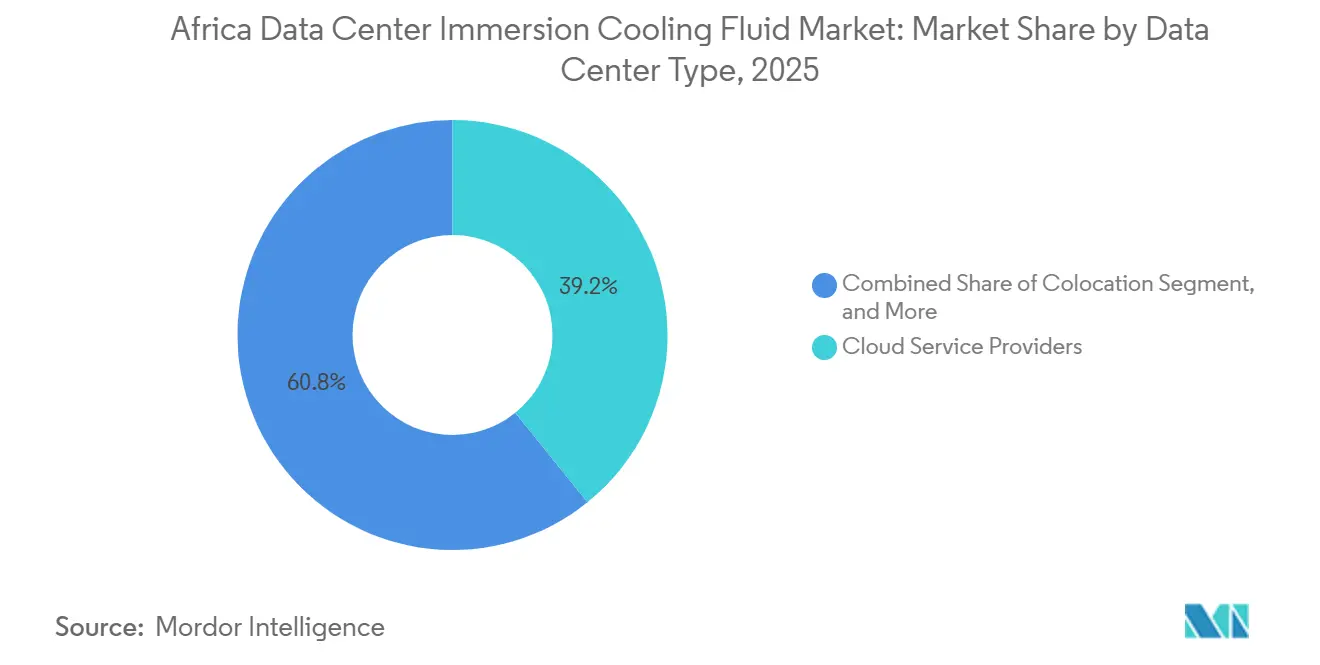

- Por tipo de centro de datos, los proveedores de servicios en la nube mantuvieron una participación de ingresos del 39,2% en 2025.

- Por industria de usuario final, TI/ITES captó el 40,1% del gasto de 2025.

- Por geografía, Sudáfrica y Nigeria comandaron colectivamente el 60% de los ingresos de 2025, mientras que Kenia es el país de más rápido crecimiento con una CAGR de dos dígitos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fluidos de Enfriamiento por Inmersión para Centros de Datos en África

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Construcciones de hiperescala en los corredores de Johannesburgo y Nairobi | +2.8% | Sudáfrica, Kenia, Nigeria | Mediano plazo (2-4 años) |

| Aumento de las tarifas eléctricas que impulsan la optimización del costo total de propiedad | +2.1% | Nigeria, Kenia, Sudáfrica | Corto plazo (≤ 2 años) |

| Grave estrés hídrico en Ciudad del Cabo y el Sahel que favorece el enfriamiento líquido | +1.9% | Sudáfrica, Sahel de África Occidental | Largo plazo (≥ 4 años) |

| Clústeres panafricanos de IA/ML para tecnología financiera y comercio electrónico | +1.7% | Nigeria, Kenia, Sudáfrica, Marruecos | Mediano plazo (2-4 años) |

| Incentivos fiscales para centros de datos bajo la Ley de Promoción de Inversiones de Kenia | +1.2% | Kenia, África Oriental | Mediano plazo (2-4 años) |

| Transición hacia fluidos de bioéster libres de PFAS para informes de ESG | +1.0% | Sudáfrica, Nigeria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Construcciones de hiperescala en los corredores de Johannesburgo y Nairobi

Los dos corredores de centros de datos más activos de África están ahora anclados por la expansión de instalaciones de Teraco por USD 442 millones y el plan de entrada de Equinix por USD 390 millones, ambos de los cuales especifican salas preparadas para inmersión capaces de racks de más de 100 kW. La alta densidad de fibra, los hoteles de operadores y la proximidad a cables submarinos permiten a los operadores garantizar una latencia inferior a 40 ms hacia los centros europeos, un requisito previo para las cargas de trabajo de entrenamiento de GPU. Los prestamistas de proyectos insisten en objetivos de PUE por debajo de 1,2, lo que efectivamente consolida el enfriamiento líquido como la arquitectura de referencia. Los fabricantes de equipos siguen la inversión, colocando depósitos de existencias anticipadas en los condados de Gauteng y Kiambu para acortar los plazos de entrega de los sistemas de fluidos. El efecto de agrupamiento reduce los costos logísticos para los proveedores de dieléctricos, haciendo viables los contratos a granel para construcciones en metrópolis secundarias.

Aumento de las tarifas eléctricas que impulsan la optimización del costo total de propiedad

El salto de la tarifa Banda A de Nigeria a NGN 225/kWh (USD 0,14/kWh) en 2024 elevó el gasto operativo en más del 30% para las instalaciones de Nivel III. La tarifa comercial de Kenia se sitúa incluso más alta, en USD 0,202/kWh, mientras que el aumento de Eskom en Sudáfrica en 2025 promedia un 18,7% para los grandes consumidores de energía. El enfriamiento por inmersión reduce el consumo de los ventiladores de los servidores y elimina las cargas de los enfriadores, reduciendo las necesidades energéticas entre un 40-50% y llevando el PUE combinado cerca de 1,05, lo que a su vez acorta los períodos de recuperación de la inversión en dos o tres años. Los directores financieros ahora incorporan escenarios de inflación tarifaria en los memorandos de inversión, encontrando a menudo que el enfriamiento líquido es la opción de menor costo más allá del año 4 de vida útil del activo. La presión tarifaria también impulsa el interés en microrredes solares con almacenamiento en baterías en sitio, cuyo gasto de capital se alinea naturalmente con la reducción de la huella de HVAC del enfriamiento por inmersión.

Grave estrés hídrico en Ciudad del Cabo y el Sahel que favorece el enfriamiento líquido

El racionamiento del Día Cero en 2025 volvió a limitar las asignaciones de agua municipal en las zonas industriales de Ciudad del Cabo, obligando a varios centros de datos con enfriamiento por aire a programas de parada parcial. Los sistemas de inmersión consumen agua de forma insignificante, lo que permite a los operadores cumplir con las directivas de sequía sin reducir las cargas de TI. La aridez crónica del Sahel afecta el rendimiento de las torres de enfriamiento, provocando picos de temperatura que los diseños de inmersión evitan mediante el uso de circuitos dieléctricos sellados. Los gobiernos locales incorporan cada vez más factores de uso del agua en las revisiones de impacto ambiental, otorgando a los proyectos de inmersión una vía de permisos más rápida.[1]Organización Mundial de la Salud, "Hoja Informativa sobre Agua Potable," WHO.int La costera Mauricio muestra un camino diferente con el aire acondicionado de agua de mar, aunque su referencia de ahorro energético del 86% aún queda por detrás de la eficiencia de los tanques bifásicos que actualmente se están pilotando en Gauteng.

Clústeres panafricanos de IA/ML para tecnología financiera y comercio electrónico

El sistema de pagos de Flutterwave en 40 países genera cargas de inferencia intermitentes que superan los 30 kW por rack, muy por encima de los límites tradicionales de las unidades de aire acondicionado de sala de computación.[2]Flutterwave, "Descripción General de la Empresa y Expansión," Flutterwave.com McKinsey pronostica que los ingresos de tecnología financiera escalarán desde USD 10 mil millones en 2023 hasta USD 47 mil millones en 2028, lo que equivale a cuadruplicar la capacidad de procesamiento de transacciones. Para mantener la latencia de detección de fraude a nivel de milisegundos, los operadores coubican clústeres de GPU en Lagos, Nairobi y Casablanca, donde la inmersión permite mayor densidad sin cuellos de botella en el flujo de aire. Los entornos regulatorios de prueba de IA gestionados por la NITDA de Nigeria y la CAK de Kenia impulsan aún más el entrenamiento local de modelos que se beneficia de la uniformidad térmica del enfriamiento líquido. Los nodos de cómputo en el borde que apoyan a los agentes de dinero móvil en zonas rurales también favorecen los tanques sellados, que toleran el polvo y las altas temperaturas ambientales mejor que los equipos con ventiladores.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Escasa mezcla local de dieléctricos especiales que infla las importaciones | –1.8% | África Occidental y Central | Mediano plazo (2-4 años) |

| Mayor gasto de capital inicial frente al enfriamiento por aire convencional | –1.5% | Nigeria, Kenia | Corto plazo (≤ 2 años) |

| Ausencia de normas de seguridad de enfriamiento por inmersión específicas para África | –1.2% | Continental | Largo plazo (≥ 4 años) |

| Riesgo en la cadena de suministro ante la eliminación gradual global de PFAS | –0.9% | Mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasa mezcla local de dieléctricos especiales que infla las importaciones

Solo dos instalaciones del África subsahariana cuentan con líneas de mezcla certificadas por ISO para fluidos dieléctricos, lo que obliga a la mayoría de los compradores a importar el producto terminado a tarifas de flete superiores a USD 3.000 por tanque ISO.[3]C&EN, "La Salida de 3M del Mercado de PFAS Crea Disrupciones en la Cadena de Suministro," Cen.acs.org Los aranceles oscilan entre el 5-10% según la clasificación del código SA, y la escasez de divisas a menudo retrasa el despacho aduanero durante semanas, dejando los racks inactivos. Los operadores más pequeños no pueden cumplir con las cantidades mínimas de pedido, pagando primas al contado del 15-20% sobre los precios contractuales. Las empresas químicas nacionales han considerado acuerdos de mezcla por encargo, aunque los altos requisitos de pureza de las materias primas desincentivan la inversión sin volúmenes garantizados de compra obligatoria. Hasta que mejore la capacidad local, el riesgo de suministro y el elevado costo de entrega limitarán la adopción en metrópolis sensibles al precio.

Mayor gasto de capital inicial frente al enfriamiento por aire convencional

Los tanques de inmersión, las unidades de distribución de refrigerante y el inventario de fluidos añaden entre USD 200-300 por servidor en comparación con la contención de pasillos calientes, duplicando los presupuestos mecánicos y eléctricos iniciales para nuevas construcciones en Nigeria y Kenia. Los bancos regionales cobran intereses de dos dígitos, alargando los plazos de equilibrio para los operadores sin flujos de ingresos denominados en dólares. Aunque el costo total de propiedad mejora a largo plazo, los directores financieros a menudo priorizan la liquidez a corto plazo sobre los ahorros del ciclo de vida cuando la volatilidad del tipo de cambio nubla los modelos de recuperación de la inversión. Existen paquetes de arrendamiento de equipos y financiamiento de proveedores, aunque con frecuencia requieren garantías en moneda fuerte que las empresas locales no poseen. En consecuencia, algunos desarrolladores posponen la adopción del enfriamiento por inmersión hasta las fases de expansión, cuando el flujo de caja de la capacidad inicial puede subsidiar la prima.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fluido: Los bioésteres ganan impulso en ESG

El aceite mineral aseguró la mayor participación del 48,0% del mercado de fluidos de enfriamiento por inmersión para centros de datos en África en 2025, gracias a sus precios favorables y su amplia disponibilidad. Los bioésteres, aunque más costosos, registran la CAGR más rápida del segmento del 11,9% a medida que los gestores de activos examinan las divulgaciones de sostenibilidad. Se proyecta que el tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos en África correspondiente a los bioésteres aumente considerablemente a medida que los mandatos libres de PFAS se extiendan por los marcos de adquisición. Los hidrocarburos sintéticos apuntan a aplicaciones de nicho de alto calor, mientras que los productos de fluorocarbono muestran una tendencia a la baja tras las prohibiciones de PFAS.

Proveedores de bioésteres como TotalEnergies (BioLife) y Cargill (NatureCool) presentan ventajas de biodegradabilidad a los licitadores de hiperescala, y la alianza de Chemours de mayo de 2025 con Navin Fluorine acerca la producción de Opteon al continente. Los formuladores locales exploran materias primas derivadas de la palma para reducir las facturas de importación, aunque persisten los obstáculos de financiamiento.

Por Tipo de Fase: Los sistemas bifásicos apuntan a la hiperescala

Los diseños monofásicos representaron el 73,5% de los ingresos de 2025, anclando la participación del mercado de fluidos de enfriamiento por inmersión para centros de datos en África entre los operadores que buscan una implementación sencilla. Las instalaciones bifásicas, aunque solo representan una minoría hoy en día, tienen un pronóstico de crecimiento anual del 11,7% a medida que permiten densidades de racks de GPU superiores a 100 kW. El tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos en África correspondiente a los fluidos bifásicos podría duplicarse para 2030 si los clústeres de IA de hiperescala adoptan la topología a gran escala.

El lanzamiento de unidades de distribución de refrigerante modulares de Johnson Controls en septiembre de 2025 mitiga los temores de complejidad al ofrecer expansión de conexión y uso inmediato; los primeros pilotos en Lagos y Nairobi demuestran un ahorro del 20% en el costo total de propiedad frente a las modernizaciones de enfriamiento por aire más unidades de aire acondicionado de sala de computación.

Por Tipo de Centro de Datos: La computación en el borde impulsa la demanda distribuida

Los proveedores de servicios en la nube contribuyeron con el 39,2% del gasto de 2025, estableciendo el punto de referencia para el mercado de fluidos de enfriamiento por inmersión para centros de datos en África. Las instalaciones en el borde, sin embargo, registran una CAGR del 12,7% a medida que las empresas de telecomunicaciones y tecnología financiera colocan microcentros de datos cerca de los núcleos de población para reducir la latencia. El centro de procesamiento de Visa en Johannesburgo ejemplifica la arquitectura adyacente al borde que se apoya en la inmersión para minimizar las piezas móviles en sitios remotos.

Los operadores de coubicación amplían su huella para capturar la demanda de múltiples inquilinos, mientras que las instalaciones empresariales en las propias instalaciones se desaceleran en medio del racionamiento de capital. Los gobiernos añaden módulos de inmersión dentro de nubes soberanas que albergan sistemas nacionales de identificación y tributación, a menudo financiados a través de vehículos público-privados respaldados por bancos de desarrollo regionales.

Por Industria de Usuario Final: La digitalización de la salud acelera la demanda

Los usuarios de TI/ITES mantuvieron el 40,1% de los ingresos de 2025, sustentando la participación del mercado de fluidos de enfriamiento por inmersión para centros de datos en África con una externalización sostenida hacia la nube. Las cargas de trabajo del sector salud, sin embargo, avanzarán a una CAGR del 11,05%, reflejando la telemedicina, las imágenes PACS y las ampliaciones del análisis genómico. Se prevé que el tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos en África vinculado al sector salud supere al BFSI después de 2027, respaldado por programas de salud electrónica financiados por donantes.

La modernización del BFSI sigue siendo sólida a medida que Ecobank y otros consolidan la banca central en hardware con capacidad de IA, mientras que los equipos de transmisión de medios adaptan los racks de inmersión para gestionar los picos de transcodificación. La demanda del sector defensa y público persiste, pero está condicionada por los ciclos presupuestarios y las autorizaciones de ciberseguridad.

Análisis Geográfico

Sudáfrica ancla los ingresos regionales con redes de fibra maduras y códigos de construcción ecológica proactivos que legitiman el gasto de capital en inmersión. Nigeria le sigue, impulsada por los volúmenes de transacciones de tecnología financiera y las directivas de localización de datos que elevan las densidades de racks. Kenia, impulsada por las exenciones fiscales bajo la Ley de Promoción de Inversiones, registra la CAGR más alta, atrayendo la primera sala de inmersión certificada por OCP de África Oriental en el cuarto trimestre de 2025. Egipto y Marruecos ocupan el siguiente nivel; el campus planificado de USD 450 millones en El Cairo aprovecha la abundante capacidad solar, mientras que la combinación de energía eólica y hídrica de doble alimentación de Casablanca comercializa el sitio como Listo para Cero Emisiones Netas. Los mercados del resto de África, especialmente Ghana y Costa de Marfil, abren módulos más pequeños cerca de los puntos de aterrizaje de cables, utilizando la inmersión para compensar el suministro poco confiable de piezas de HVAC.

Los diferenciales en el costo de la electricidad dan forma a los patrones de despliegue; los acuerdos de compra de energía al contado de Nigeria superan los USD 0,14/kWh, mientras que Marruecos asegura compras de energía solar por debajo de USD 0,08/kWh, lo que influye en el cálculo de recuperación de la inversión en fluidos. La escasez de agua inclina aún más las decisiones; Ciudad del Cabo exige reducciones del 40% en el consumo de agua en nuevas construcciones, haciendo inviables las torres evaporativas de enfriamiento por aire. La volatilidad cambiaria introduce riesgo en el costo de importación, lo que lleva a algunos operadores a mantener reservas de fluidos de seis meses.

La armonización de políticas se retrasa; las normas de flujo de datos transfronterizos y los tratados de doble imposición siguen siendo inconsistentes, lo que lleva a las multinacionales a replicar capacidad en múltiples jurisdicciones. No obstante, los corredores de fibra panregionales (cable 2Africa) comprimirán la latencia y podrían impulsar modernizaciones de inmersión en metrópolis secundarias para 2028.

Panorama Competitivo

Los grandes grupos químicos globales, Chemours, ExxonMobil y TotalEnergies, suministran la mayor parte de los volúmenes de fluidos, aunque ninguno supera una participación individual del 12%, y los cinco primeros controlan en conjunto aproximadamente el 35%. Los integradores de sistemas como Vertiv, Submer y Schneider Electric agrupan tanques, unidades de distribución de refrigerante y plataformas de monitoreo. El acuerdo de USD 850 millones de Schneider con Motivair añadió un portafolio de refrigerantes propietario que resuena con las solicitudes de propuesta de hiperescala.

Los participantes locales exploran asociaciones de mezcla por encargo para reducir los costos de entrega. El fabricante nigeriano de productos químicos especiales Notore está pilotando la purificación de aceite base para su reutilización, mientras que Sasol de Sudáfrica revisa el coprocesamiento de bioésteres. Los nuevos participantes del mercado se diferencian mediante el cumplimiento de ESG; Engineered Fluids promueve formulaciones 100% biodegradables, mientras que BitCool atrae a los mineros de GPU con envolventes térmicas respaldadas por garantía.

Los servicios complementarios ganan importancia; los proveedores ahora incorporan análisis de detección de fugas y recuperación de fluidos en sitio en contratos plurianuales. A medida que los marcos de adquisición hacen referencia cada vez más a las directrices de OCP y FM Global, los proveedores que certifiquen temprano deberían capturar una participación desproporcionada de los mercados de adoptantes tardíos.

Líderes de la Industria de Fluidos de Enfriamiento por Inmersión para Centros de Datos en África

3M

The Dow Chemical Company

Exxon Mobil Corporation

Shell plc

Vertiv

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Chemours y Navin Fluorine inician la producción de fluido bifásico Opteon™ bajo un acuerdo de licencia tecnológica plurianual.

- Julio de 2025: Visa pone en marcha su primer centro de datos africano en Johannesburgo, con tanques de inmersión de rack completo para cargas de trabajo de autorización de pagos.

- Septiembre de 2025: Johnson Controls presenta unidades de distribución de refrigerante modulares optimizadas para enfriamiento bifásico, permitiendo añadir bloques de 1 MW sin tiempo de inactividad del proceso.

- Octubre de 2024: Schneider Electric cierra la adquisición de Motivair por USD 850 millones, integrando la propiedad intelectual de refrigerantes en su línea Galaxy.

Alcance del Informe del Mercado de Fluidos de Enfriamiento por Inmersión para Centros de Datos en África

| Aceite Mineral |

| Hidrocarburo Sintético |

| Fluidos a Base de Fluorocarbono |

| Ésteres de Base Biológica |

| Monofásico |

| Bifásico |

| Proveedores de Servicios en la Nube |

| Coubicación |

| En las Propias Instalaciones / Empresarial / Borde |

| TI / ITES |

| BFSI |

| Salud |

| Gobierno y Defensa |

| Medios y Entretenimiento |

| Otros Usuarios Finales |

| Sudáfrica |

| Nigeria |

| Kenia |

| Egipto |

| Marruecos |

| Resto de África |

| Por Tipo de Fluido | Aceite Mineral |

| Hidrocarburo Sintético | |

| Fluidos a Base de Fluorocarbono | |

| Ésteres de Base Biológica | |

| Por Tipo de Fase | Monofásico |

| Bifásico | |

| Por Tipo de Centro de Datos | Proveedores de Servicios en la Nube |

| Coubicación | |

| En las Propias Instalaciones / Empresarial / Borde | |

| Por Industria de Usuario Final | TI / ITES |

| BFSI | |

| Salud | |

| Gobierno y Defensa | |

| Medios y Entretenimiento | |

| Otros Usuarios Finales | |

| Por País | Sudáfrica |

| Nigeria | |

| Kenia | |

| Egipto | |

| Marruecos | |

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece la demanda de fluidos de enfriamiento por inmersión en los centros de datos africanos?

Se proyecta que el gasto agregado alcance USD 89,1 millones para 2031, lo que equivale a una CAGR del 9,89% durante el período.

¿Qué tipo de fluido está ganando mayor impulso entre los operadores africanos?

Las formulaciones de bioéster registran la CAGR más alta del 11,9% a medida que los propietarios de centros de datos se orientan hacia alternativas libres de PFAS y conformes con ESG, mientras que el aceite mineral sigue siendo el líder en volumen.

¿Por qué los sistemas de enfriamiento bifásico atraen a los constructores de hiperescala?

La topología admite densidades de racks superiores a 100 kW, ofrece reducciones en el uso de energía que llevan el PUE hacia 1,05, y ahora es más fácil de desplegar tras el lanzamiento de las unidades de distribución de refrigerante modulares de Johnson Controls en 2025.

¿Cómo influyen las crecientes tarifas eléctricas en mercados como Nigeria en las decisiones de enfriamiento?

Las tarifas de hasta USD 0,14/kWh hacen que el ahorro energético sea crítico; las soluciones de inmersión pueden reducir la energía de enfriamiento entre un 40-50%, compensando a menudo su mayor costo inicial en pocos años.

¿Qué papel desempeñan los mandatos de sostenibilidad en la selección de fluidos?

Los inversores institucionales exigen cada vez más divulgaciones ambientales, lo que lleva a los operadores a reemplazar los fluorocarbonos a base de PFAS por bioésteres biodegradables para asegurar financiamiento y cumplir con los marcos de reporte.

¿Es el riesgo en la cadena de suministro una preocupación tras la retirada de 3M de los fluidos PFAS?

Sí; la salida reduce el suministro global de refrigerantes de fluorocarbono, por lo que los compradores africanos se protegen mediante pedidos anticipados de inventario o abastecimiento de nuevos participantes como la línea Opteon de Chemours-Navin Fluorine.

Última actualización de la página el: