Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Afganistán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

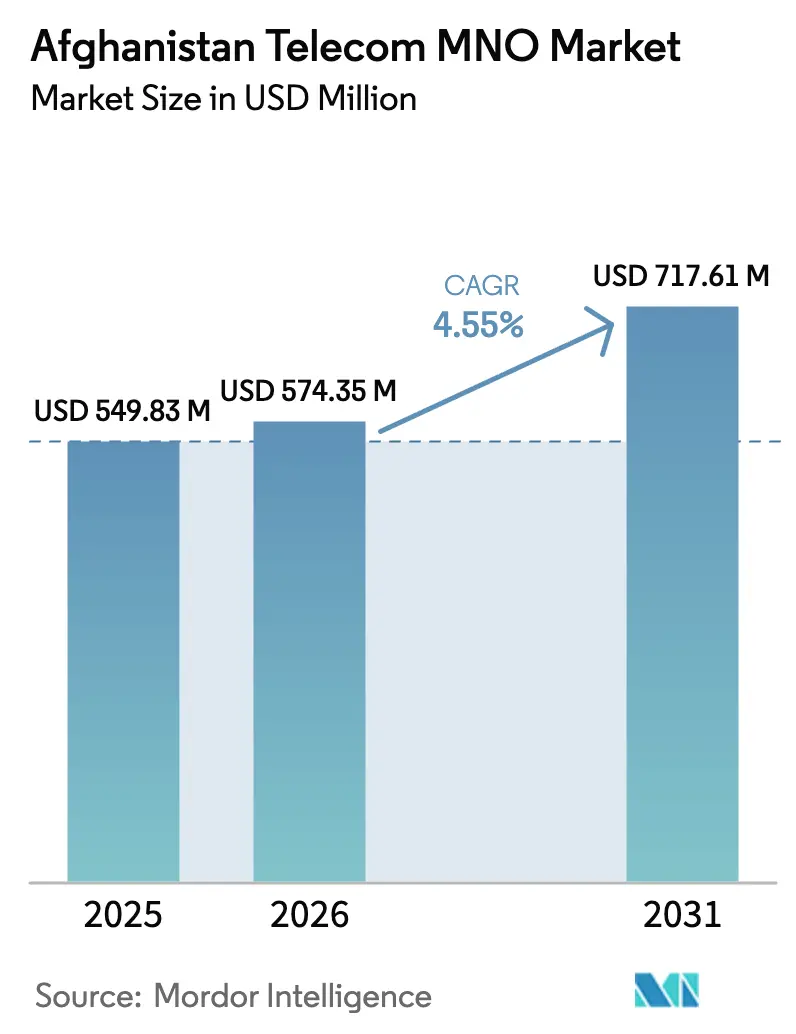

| Tamaño del mercado en el año base (2025) | 549.83 Millones de dólares |

| Tamaño del Mercado (2026) | 574.35 Millones de dólares |

| Tamaño del Mercado (2031) | 717.61 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Afganistán por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Afganistán en 2026 se estima en USD 574,35 millones, creciendo desde el valor de 2025 de USD 549,83 millones, con proyecciones para 2031 que muestran USD 717,61 millones, creciendo a una CAGR del 4,55% durante 2026-2031.

La creciente demanda de banda ancha móvil, el sostenido crecimiento demográfico y la ausencia de sustitutos viables de línea fija mantienen los niveles generales de uso elevados incluso cuando el entorno operativo sigue siendo complejo. El despliegue de espectro listo para 4G en la banda de 1800 MHz, las rutas de fibra transfronterizas que reducen los costos de ancho de banda internacional y el apoyo político al acceso universal sustentan colectivamente la próxima fase de expansión de la red. [1]TOLO News, "Empresa de Telecomunicaciones Estatal Gana Subasta de Asignación de Espectro," toloNews.com Los operadores continúan priorizando la inversión en nodos urbanos donde el ingreso promedio por usuario (ARPU) es más alto, pero los subsidios regulatorios están impulsando la cobertura hacia provincias desatendidas. [2]Ariana News, "450 Nuevos Sitios de Telecomunicaciones Serán Construidos en el País," ariananews.af La creciente demanda de aplicaciones centradas en datos, junto con teléfonos inteligentes chinos asequibles y planes de financiamiento combinados, está transformando los patrones de uso, alejándolos de la voz heredada y los SMS hacia servicios de alto ancho de banda. El mercado de MNO de telecomunicaciones de Afganistán, por lo tanto, entra en el período de pronóstico posicionado para un crecimiento constante y limitado por la oferta, en lugar de una saturación del lado de la demanda.

Conclusiones Clave del Informe

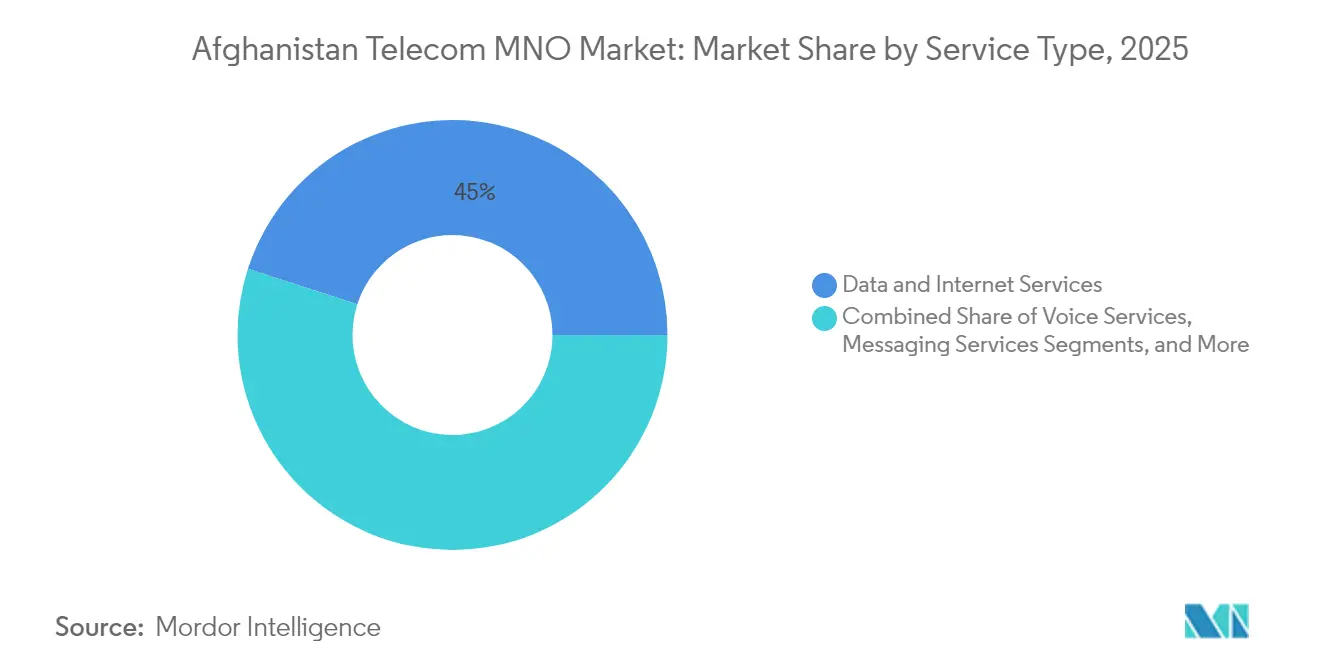

- Por tipo de servicio, los servicios de Datos e Internet lideraron con el 45,02% de la participación del mercado de MNO de telecomunicaciones de Afganistán en 2025, mientras que se proyecta que los servicios de IoT y M2M se expandan a una CAGR del 4,58% hasta 2031.

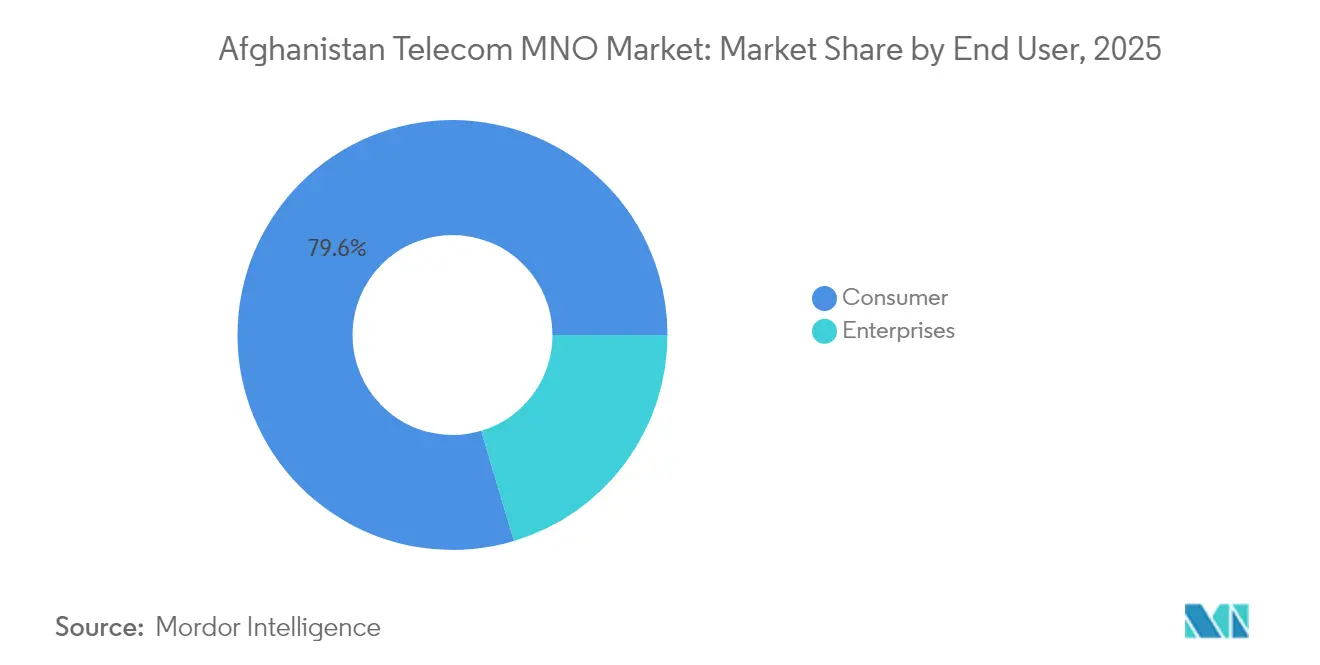

- Por usuario final, el segmento de Consumidores representó el 79,62% del tamaño del mercado de MNO de telecomunicaciones de Afganistán en 2025, mientras que el segmento Empresarial registra el crecimiento más rápido con una CAGR del 5,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Afganistán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las liberaciones de espectro listo para 4G/5G aceleran la adopción de banda ancha móvil | +1.2% | Nacional, con ganancias tempranas en Kabul, Herat y Kandahar | Mediano plazo (2-4 años) |

| La asequibilidad de los teléfonos inteligentes y la agrupación de fabricantes de equipos originales chinos impulsa el uso de datos | +0.8% | Centros urbanos que se expanden hacia áreas semiurbanas | Corto plazo (≤ 2 años) |

| Subsidios del Fondo de Acceso Universal del Gobierno para sitios rurales | +0.6% | Provincias rurales, particularmente en las regiones norte y este | Largo plazo (≥ 4 años) |

| La digitalización empresarial y la adopción de la nube impulsan la conectividad dedicada | +0.5% | Principales ciudades con concentración de actividad comercial | Mediano plazo (2-4 años) |

| Los enlaces de fibra transfronterizos hacia Pakistán y los países de Asia Central reducen drásticamente los costos de tránsito internacional | +0.4% | Provincias fronterizas con efecto secundario en la red troncal nacional | Largo plazo (≥ 4 años) |

| Las pruebas de backhaul satelital de órbita baja terrestre abren zonas blancas de cobertura remota | +0.3% | Regiones montañosas remotas y áreas afectadas por conflictos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las liberaciones de espectro listo para 4G/5G aceleran la adopción de banda ancha móvil

La compra de 2×5 MHz en la banda de 1800 MHz por parte de Afghan Telecom por USD 17,2 millones estableció un punto de referencia para futuras subastas que desbloquearán bloques adicionales de 2100 MHz y 2600 MHz necesarios para los servicios LTE-Advanced. [3]TOLO News, "Afganistán y China Se Conectarán a Través de una Red de Fibra Óptica," toloNews.com La capacidad adicional permite a los operadores migrar el tráfico más pesado a espectro más adecuado para la banda ancha, mejorando las velocidades y reduciendo la congestión en Kabul, Herat y Kandahar. La mayor calidad de red se traduce directamente en la monetización de datos, dado que el 80,9% de las conexiones ya están clasificadas como capaces de banda ancha. La presión competitiva también se intensifica; Etisalat Afghanistan, respaldada por su empresa matriz e&, ahora posee 15 MHz en las dos bandas principales, lo que obliga a los rivales a igualar la calidad y la cobertura. En conjunto, las liberaciones de espectro aumentan el potencial de diferenciación de servicios, elevan los techos de ARPU en los centros urbanos y reducen el riesgo de los desembolsos de capital para los despliegues rurales al aumentar la capacidad por sitio.

La asequibilidad de los teléfonos inteligentes y la agrupación de fabricantes de equipos originales chinos impulsa el uso de datos

Los precios agresivos de Vivo, Xiaomi, Huawei y Oppo han reducido los precios minoristas promedio de los modelos con capacidad 4G a AFN 39.130 (USD 450) y por debajo. Los operadores complementan el impulso de hardware con planes de financiamiento y paquetes de datos prepagos que fomentan la adopción inmediata de banda ancha una vez que los dispositivos son activados. El resultado es un salto interanual del 6,3% en usuarios de internet móvil hasta 13,2 millones en 2025, ampliando significativamente el grupo de usuarios potenciales para servicios digitales de valor agregado. El cambio también acelera la migración desde las transacciones basadas en USSD hacia plataformas de dinero móvil basadas en aplicaciones, ampliando las oportunidades de ingresos en servicios financieros. A medida que la penetración se extiende más allá de Kabul hacia distritos semiurbanos, los servicios de Datos e Internet consolidan su liderazgo dentro del mercado de MNO de telecomunicaciones de Afganistán, fortaleciendo la combinación de ingresos frente a la competencia centrada en la voz.

Subsidios del Fondo de Acceso Universal del Gobierno para sitios rurales

El programa de subsidios de ATRA ha destinado 450 nuevos despliegues de estaciones base con prioridad en distritos sin ninguna señal, reduciendo el período de recuperación de la inversión en torres que de otro modo nunca alcanzarían el punto de equilibrio. El apoyo de capital compensa las primas de construcción impulsadas por la seguridad, especialmente en las provincias montañosas del norte donde los costos de transporte y protección superan los promedios regionales. Las primeras rondas ya han extendido la fibra a 16 distritos que anteriormente no tenían ningún servicio telefónico, ampliando la base de clientes potenciales para cada operador que comparte ubicación en los mástiles subsidiados. La conectividad rural estimula beneficios económicos auxiliares como el descubrimiento de precios agrícolas y la educación a distancia, reforzando indirectamente la asequibilidad de las suscripciones. A largo plazo, la densidad de sitios impulsada por subsidios reduce la brecha de rendimiento entre zonas urbanas y rurales, posicionando la cobertura 4G a nivel nacional como un objetivo realista en lugar de una declaración de política aspiracional.

La digitalización empresarial y la adopción de la nube impulsan la conectividad dedicada

El tráfico empresarial aumenta en paralelo con el creciente papel de Afganistán como corredor que conecta Asia Central y Asia del Sur, incrementando la necesidad de conectividad confiable en logística, finanzas y externalización de procesos de negocio. La división de servicios mayoristas de operadores de Etisalat Afghanistan ahora ofrece redes de acceso privado (APN), nodos de distribución de contenido y facturación flexible a compradores corporativos que exigen tiempo de actividad garantizado. [4]Etisalat Afghanistan, "Operador y Mayorista," etisalat.af Estas ofertas premium acceden a un segmento de clientes que tolera un ARPU más alto a cambio de ancho de banda simétrico y acuerdos de nivel de servicio. A medida que las empresas locales migran las cargas de trabajo administrativas a infraestructura en la nube, la necesidad de enlaces estables y de alta capacidad impulsa la adopción de líneas arrendadas y LTE dedicado. La participación empresarial en el mercado de MNO de telecomunicaciones de Afganistán, por lo tanto, se expande de manera constante y crea flujos de ingresos anticíclicos que están menos expuestos a la competencia de precios al consumidor, sustentando el pronóstico de CAGR del 5,11% para el segmento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los riesgos de seguridad persistentes inflan el OPEX y el CAPEX de la red | -1.8% | A nivel nacional, con impacto severo en las provincias del sur y el este | Corto plazo (≤ 2 años) |

| El ARPU ultrabajo limita el retorno de la inversión para el despliegue de nuevas tecnologías | -1.1% | Zonas rurales y urbanas de bajos ingresos | Mediano plazo (2-4 años) |

| Las restricciones de uso basadas en género reducen la base de usuarios potenciales | -0.7% | Zonas rurales conservadoras y regiones controladas por los talibanes | Largo plazo (≥ 4 años) |

| Los retrasos en la importación de equipos vinculados a sanciones y los sobrecostos | -0.9% | Proyectos de infraestructura nacional y expansión de redes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los riesgos de seguridad persistentes inflan el OPEX y el CAPEX de la red

ATRA registró 28 torres destruidas en un trimestre de 2024, tras 301 pérdidas de torres valoradas en USD 1 millón el año anterior. Cada incidente obliga a los operadores a presupuestar hardware duplicado, guardias armados y equipos de reparación de respuesta rápida, elevando los costos operativos de los sitios muy por encima de los parámetros regionales. La profundización del capital se ralentiza en consecuencia porque los fondos se desvían hacia la reposición en lugar de la expansión en nuevas ubicaciones. Las interrupciones prolongadas también erosionan la confianza del consumidor, aumentando la rotación de clientes y presionando los márgenes. Si bien las condiciones de seguridad fluctúan según la provincia, el efecto neto es una sobrecarga de costos estructural que frena la CAGR del mercado de MNO de telecomunicaciones de Afganistán.

El ARPU ultrabajo limita el retorno de la inversión para el despliegue de nuevas tecnologías

Cinco operadores nacionales compiten en un entorno sensible a los precios donde el ingreso disponible se encuentra entre los más bajos de Asia. Las guerras de tarifas mantienen el ARPU por debajo de los niveles necesarios para justificar la adopción generalizada de 5G, especialmente en distritos escasamente poblados. El limitado margen de ingresos restringe la capacidad de subsidiar dispositivos o desplegar densificación de pequeñas celdas, ralentizando la migración desde las capas 3G heredadas. El patrón se autorrefuerza: una menor calidad de red suprime la disposición a pagar, lo que limita aún más la capacidad de reinversión. Hasta que el poder adquisitivo aumente materialmente o la agrupación de servicios descubra nuevos grupos de valor, la debilidad del ARPU continuará moderando la trayectoria de expansión del tamaño del mercado de MNO de telecomunicaciones de Afganistán.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: el uso centrado en datos transforma la combinación de ingresos

Los servicios de Datos e Internet representaron el 45,02% de la participación del mercado de MNO de telecomunicaciones de Afganistán en 2025, reflejando el acelerado giro del país hacia la banda ancha móvil. Los consumidores se inclinan por las redes sociales, la transmisión de video y las billeteras móviles que requieren conexiones robustas de conmutación de paquetes, impulsando un crecimiento constante del tráfico y sustentando los argumentos para la actualización de la red. Los minutos de voz siguen siendo esenciales en las regiones rurales, pero se están estabilizando en términos de valor a medida que las aplicaciones de transmisión por encima de la red (OTT) absorben el uso tradicional. Los ingresos por mensajería también se contraen a medida que los usuarios prefieren soluciones basadas en aplicaciones con funciones más ricas. En contextos empresariales, los despliegues de IoT para monitoreo agrícola, seguimiento de flotas y medición de energía emergen como el subconjunto de servicios de más rápido crecimiento con una CAGR del 4,58%, aunque desde una base pequeña. El tamaño del mercado de MNO de telecomunicaciones de Afganistán para la conectividad IoT sigue siendo modesto, pero señala un potencial de diversificación futuro una vez que los ecosistemas de dispositivos maduren y las regulaciones de datos provinciales se estabilicen.

La cartera entrante de plataformas de OTT y PayTV posiciona el video premium como una línea de ingresos de nicho pero en crecimiento, limitada principalmente por los déficits de localización de contenido y la variabilidad del ancho de banda en el último tramo. Los operadores, por lo tanto, experimentan con pases de transmisión combinados con socios que minimizan los cargos de datos durante las ventanas de menor actividad para gestionar la congestión. Otros servicios, incluidos el roaming internacional y las capas de seguridad de nivel empresarial, se benefician de los nuevos corredores de fibra transfronterizos de Afganistán que reducen drásticamente la latencia y el costo de tránsito. En conjunto, la evolución de la combinación de servicios modera la volatilidad de los ingresos al equilibrar los datos de consumo de alto volumen con la conectividad empresarial de bajo volumen y mayor margen, reforzando la sostenibilidad del mercado de MNO de telecomunicaciones de Afganistán.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: el cambio en la demanda empresarial sustenta los niveles premium

El segmento de Consumidores representó el 79,62% del tamaño del mercado de MNO de telecomunicaciones de Afganistán en 2025, anclado por los requisitos esenciales de voz y los datos de rápido crecimiento entre 22,3 millones de conexiones SIM. La adopción en los hogares crece más rápido en Kabul, Herat y Mazar-e-Sharif, donde la asequibilidad de los teléfonos inteligentes ha mejorado significativamente. Sin embargo, la elasticidad de los ingresos sigue siendo limitada porque los planes de prepago dominan y los precios deben alinearse con los niveles de ingresos limitados. Como resultado, los operadores buscan alivio de márgenes en el segmento Empresarial, que se expande a una CAGR del 5,03% hasta 2031 a medida que las empresas afganas digitalizan las cadenas de suministro y los canales de participación del cliente.

Dentro de las empresas, sectores verticales como la logística y el comercio minorista adoptan la conectividad dedicada, priorizando la baja latencia para la gestión de inventarios y la aceptación de pagos sin contacto. Las organizaciones de comercio transfronterizo dependen de enlaces confiables con los mercados vecinos, aprovechando el mejorado estatus de Afganistán como centro de tránsito para negociar rutas de datos regionales. Los paquetes de servicios gestionados que integran acceso a la nube, ciberseguridad y comunicaciones unificadas elevan el gasto promedio muy por encima de los niveles del consumidor. En consecuencia, la participación de los servicios empresariales en el mercado de MNO de telecomunicaciones de Afganistán aumenta año tras año, mitigando la compresión del ARPU en otros segmentos y alentando a los operadores a continuar el CAPEX en backhaul de fibra y capas de metro ethernet.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los distritos urbanos, encabezados por Kabul, Herat y Kandahar, disfrutan de cobertura 3G casi universal y una cobertura 4G en rápida expansión que ofrece velocidades de datos competitivas dentro de Asia del Sur. Estos centros representan una parte desproporcionada del mercado de MNO de telecomunicaciones de Afganistán porque albergan poblaciones densas, ingresos per cápita más altos y una concentración de clientes empresariales. Los operadores, por lo tanto, despliegan redundancia de nivel de operador y reasignación de espectro en estas ciudades primero antes de extender las actualizaciones a las ciudades de segundo nivel. En contraste, los distritos rurales, especialmente en los cinturones sur y este, todavía dependen de capas 2G/3G envejecidas o carecen de servicio por completo, reforzando una brecha digital que suprime el ARPU promedio nacional.

Las integraciones de fibra transfronteriza cambian materialmente la relevancia geográfica de Afganistán. El enlace del corredor de Wakhan a China por USD 50 millones y la ruta TAPI de 700 km hacia Turkmenistán, Uzbekistán y Pakistán reducen los costos de tránsito para el ancho de banda internacional hasta en un 60%, creando nuevos canales de ingresos mayoristas que se acumulan directamente para los operadores nacionales. Las estimaciones sugieren que las tarifas de tránsito podrían superar los USD 60 millones anuales, una cifra significativa en relación con los ingresos actuales por suscripciones domésticas. Las provincias atravesadas por estos cables, especialmente Badajshán y Kandahar, obtienen beneficios auxiliares a través de una mayor capacidad en el último tramo, mejorando la calidad del servicio para los usuarios locales y estimulando la adopción del comercio electrónico por parte de las pequeñas empresas.

Sin embargo, las interrupciones relacionadas con la seguridad sesgan las métricas de rendimiento provincial. Ghazni ilustra el desafío, con servicio móvil adecuado registrado en solo 2 de 18 distritos a pesar de que varias torres impulsadas por subsidios han entrado en funcionamiento. Los operadores sopesan el CAPEX frente a las primas de riesgo elevadas, limitando la expansión en zonas con alta conflictividad a menos que el apoyo gubernamental directo compense la amenaza. Este cálculo de riesgo variable genera un mosaico de niveles de conectividad que se mapea menos a la densidad de población que a la intensidad de la seguridad. La segmentación geográfica resultante establece un techo para las tasas de penetración del mercado a corto plazo y mantiene al mercado de MNO de telecomunicaciones de Afganistán dependiente de fondos de acceso universal y asociaciones público-privadas para cerrar la brecha.

Panorama Competitivo

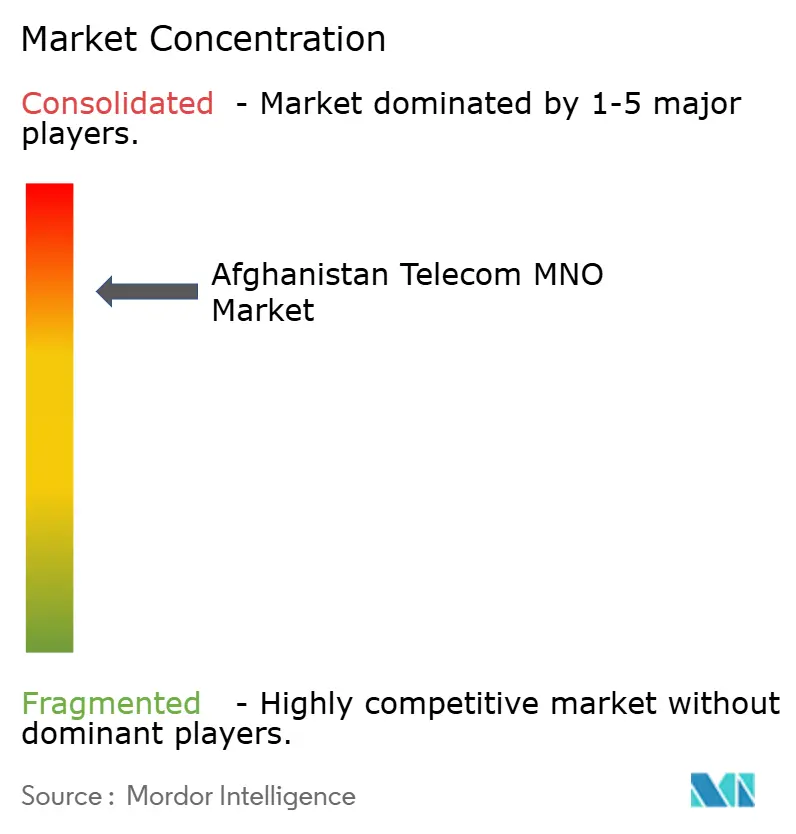

Cinco operadores nacionales, Afghan Wireless Communication Company (AWCC), Roshan, Etisalat Afghanistan, Afghan Telecom y ATOMA, compiten en huellas ampliamente superpuestas, aunque cada uno persigue palancas de posicionamiento distintas. AWCC aprovecha USD 750 millones en gasto acumulado en infraestructura para ofrecer el mayor alcance rural, mientras que Roshan se diferencia a través de una marca de impacto social tras obtener la certificación B-Corp. Etisalat Afghanistan, impulsada por la compra de espectro de 15 MHz de e&, apunta a los usuarios metropolitanos con 4G de mayor rendimiento y soluciones centradas en empresas. Afghan Telecom mantiene el respaldo estatal y un mandato de servicio universal que facilita el acceso a los fondos de subsidio, lo que le permite ampliar la cobertura a distritos remotos a un costo efectivo menor.

La estructura del mercado se consolidó cuando MTN desinvirtió su participación del 40% y transfirió los activos a ATOMA en abril de 2025. El operador reconstituido hereda un espectro considerable, pero debe reposicionarse y restaurar la confianza del cliente bajo un nuevo régimen de gestión. La consolidación redujo el campo pero mantuvo cinco jugadores, fomentando un equilibrio de competencia suficiente para frenar los aumentos de precios mientras se retienen las economías de escala necesarias para la modernización de la red. El enfoque estratégico converge en tres temas: acelerar el despliegue de 4G, monetizar las rutas mayoristas transfronterizas y escalar los servicios financieros móviles hacia una plataforma cuasi bancaria para los no bancarizados.

La resiliencia operativa sigue siendo central para la ventaja competitiva. Los operadores que refuerzan los sitios con respaldos de energía renovable y tecnologías de monitoreo remoto de torres reducen el tiempo de inactividad y mejoran las métricas de calidad de servicio que los consumidores rastrean cada vez más a través de aplicaciones de prueba de velocidad de origen colectivo. El mercado de MNO de telecomunicaciones de Afganistán, por lo tanto, recompensa a los operadores capaces de combinar la disciplina de costos con capas de servicio diferenciadas, asegurando que el liderazgo dependa de la velocidad de ejecución más que del simple desembolso de capital.

Líderes de la Industria de MNO de Telecomunicaciones de Afganistán

Afghan Wireless Communication Company (AWCC)

Roshan (TDCA)

Etisalat Afghanistan

Salaam Telecom (Afghan Telecom)

ATOMA (MTN Afghanistan)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: MTN salió formalmente de Afganistán y transfirió su red a ATOMA, señalando el fin de una presencia de 18 años e inaugurando una nueva era competitiva bajo la gestión local.

- Febrero de 2024: Afganistán liquidó USD 627 millones en atrasos de electricidad a proveedores vecinos, mejorando la estabilidad de la red eléctrica esencial para las operaciones continuas de telecomunicaciones.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Afganistán

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (Servicios de Valor Agregado, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (Servicios de Valor Agregado, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de MNO de telecomunicaciones de Afganistán?

El mercado está valorado en USD 574,35 millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que se expanda a una CAGR del 4,55% entre 2026 y 2031.

¿Qué tipo de servicio lidera actualmente la participación en los ingresos?

Los servicios de Datos e Internet lideran con una participación del 45,02%.

¿Qué segmento de usuario final se expande más rápidamente?

El segmento Empresarial está creciendo a una CAGR del 5,03%.

¿Qué factor restringe más los costos de expansión de la red?

Los riesgos de seguridad persistentes que elevan el CAPEX y el OPEX.

¿Qué proyecto transfronterizo reciente reduce los costos de tránsito internacional?

El enlace de fibra óptica a través del corredor de Wakhan hacia China.

Última actualización de la página el: