Tamaño y Participación del Mercado de Placas de Circuito Impreso para Aeroespacial y Defensa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.46% CAGR |

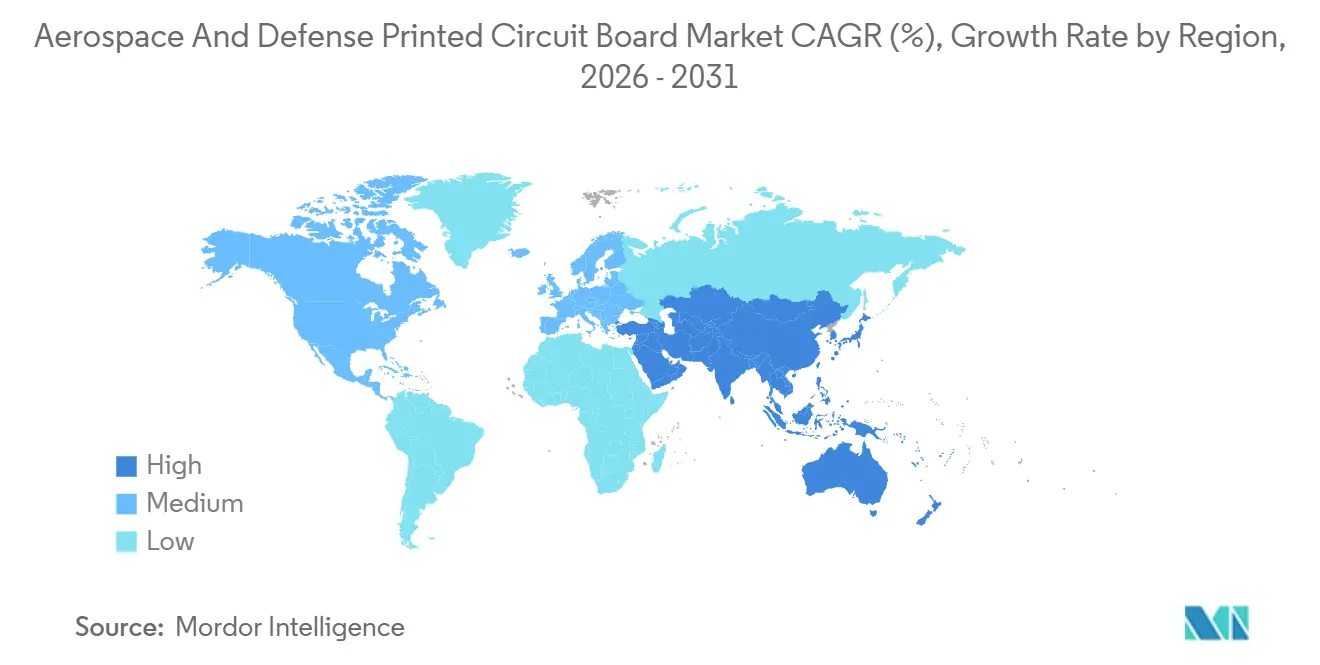

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Placas de Circuito Impreso para Aeroespacial y Defensa por Mordor Intelligence

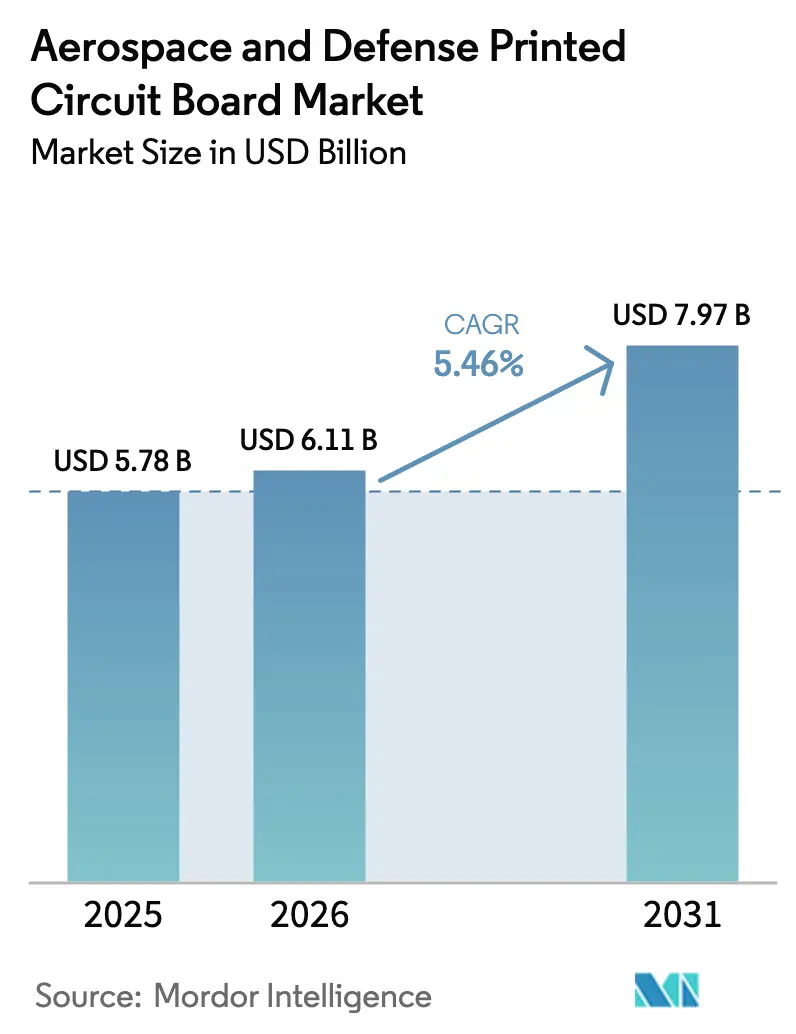

Se proyecta que el tamaño del Mercado de Placas de Circuito Impreso para Aeroespacial y Defensa sea de USD 5,78 mil millones en 2025, USD 6,11 mil millones en 2026, y alcance USD 7,97 mil millones en 2031, creciendo a una CAGR del 5,46% de 2026 a 2031.

Este crecimiento refleja la migración sostenida de la electrónica analógica hacia arquitecturas digitales de alta densidad de potencia que imponen exigencias estrictas sobre los anchos de pista, los presupuestos térmicos y el cumplimiento normativo. Los contratistas principales están relocalizando líneas de fabricación para cumplir con las Regulaciones sobre el Tráfico Internacional de Armas y los requisitos de la norma AS9100, mientras que los mandatos soberanos de inteligencia artificial y los programas de armas hipersónicas impulsan la demanda de capacidad doméstica de confianza. El aumento del ancho de banda de radar, la proliferación de satélites y el concepto de Aeronave Más Eléctrica están canalizando inversiones hacia placas de interconexión de alta densidad, construcciones de cobre pesado y sustratos de núcleo metálico. Al mismo tiempo, las revisiones prolongadas de licencias de exportación y las persistentes escaseces de resinas de poliimida alargan los plazos de entrega, lo que lleva a los proveedores verticalmente integrados a asegurar la química de laminados internamente y a acelerar la calificación de materiales alternativos.

Conclusiones Clave del Informe

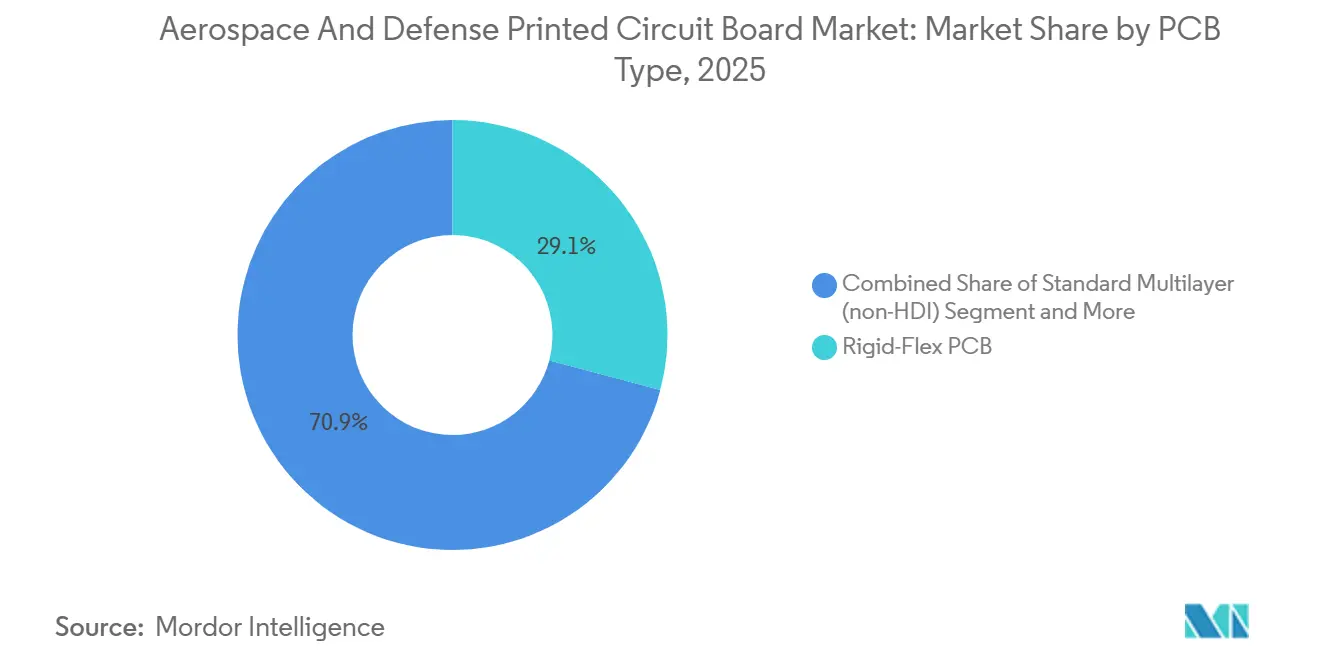

- Por tipo de placa de circuito impreso, las placas rígidas-flexibles capturaron el 29,12% de la participación del mercado de Placas de Circuito Impreso para Aeroespacial y Defensa en 2025, mientras que se prevé que los circuitos flexibles se expandan a una CAGR del 6,93% hasta 2031.

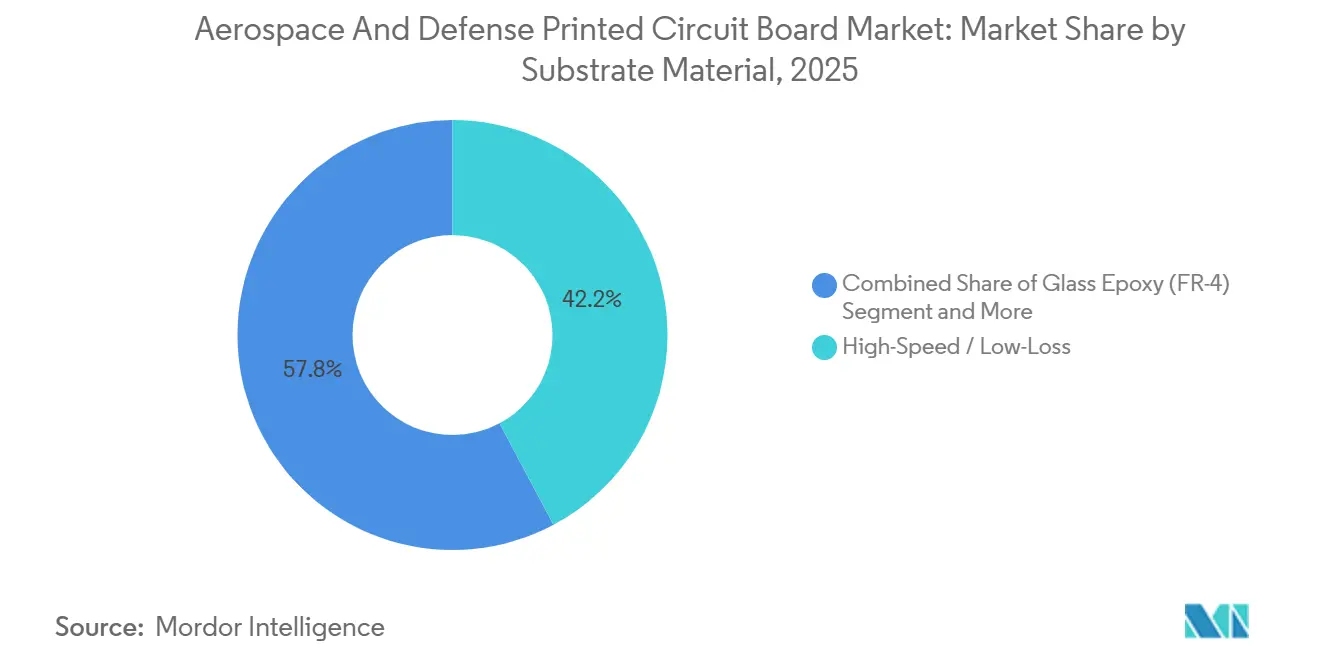

- Por material de sustrato, los laminados de alta velocidad y baja pérdida representaron el 42,21% del tamaño del mercado de Placas de Circuito Impreso para Aeroespacial y Defensa en 2025 y se proyecta que crezcan a una CAGR del 6,12% hasta 2031.

- Por geografía, Asia Pacífico representó el 87,43% del volumen global en 2025 y se espera que registre una CAGR del 6,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Placas de Circuito Impreso para Aeroespacial y Defensa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencia de Aeronave Más Eléctrica que Impulsa las Placas de Circuito Impreso de Electrónica de Potencia | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Aumento de las Actualizaciones de Electrónica de Defensa en las Flotas de la OTAN | +1.0% | América del Norte y Europa, con extensión a Asia Pacífico | Mediano plazo (2 a 4 años) |

| Creciente Adopción de Placas de Interconexión de Alta Densidad en Aviónica | +0.9% | Global | Corto plazo (≤ 2 años) |

| Miniaturización de Naves Espaciales que Requiere Interconexiones de Alta Densidad | +0.7% | Global, liderado por América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de Contenido Doméstico que Impulsan las Cadenas de Suministro Locales de Placas de Circuito Impreso | +0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda de Placas de Circuito Impreso de Alta Temperatura en Armas Hipersónicas | +0.5% | América del Norte, China, Rusia | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Tendencia de Aeronave Más Eléctrica que Impulsa las Placas de Circuito Impreso de Electrónica de Potencia

Los fabricantes de células de aeronaves están reemplazando los circuitos hidráulicos y de sangrado de aire por actuadores accionados eléctricamente, protección contra el hielo y unidades de control ambiental. Estos módulos canalizan kilovatios a través de placas revestidas con láminas de cobre de 6 a 10 onzas, lo que requiere sustratos de cobre pesado o de núcleo metálico clasificados para temperaturas de unión sostenidas de 175 °C. Los inversores de carburo de silicio ya se están integrando directamente en placas de núcleo metálico en aviones regionales y demostradores de movilidad aérea urbana, reduciendo la inductancia parásita y recortando la masa del hardware de refrigeración en un 22% según el programa de pruebas ORCHESTRA de Horizonte Europa.[1]Proyecto ORCHESTRA, "Investigación en Electrónica de Potencia para Aeronaves Más Eléctricas," orchestra-project.eu Los helicópteros militares amplifican el requisito: la especificación de Elevación Vertical Futura del Ejército de los Estados Unidos exige canales redundantes de placas de circuito impreso con lógica de prueba integrada que mantienen el control tolerante a fallos del rotor de cola. Los laminados de poliimida con temperaturas de transición vítrea superiores a 280 °C han desplazado al FR-4 en posiciones de alta potencia, reduciendo efectivamente la base global de proveedores a un puñado de formuladores de resinas.

Aumento de las Actualizaciones de Electrónica de Defensa en las Flotas de la OTAN

La iniciativa de Columna Vertebral Digital de la OTAN exige enlaces de datos interoperables y radios definidas por software para 2030, lo que desencadena modernizaciones de cabinas en las flotas de F-16, Eurofighter y Rafale.[2]Organización del Tratado del Atlántico Norte, "Iniciativa de Columna Vertebral Digital," nato.int El contrato de USD 2,4 mil millones del E-7A Wedgetail de la Fuerza Aérea de los Estados Unidos ilustra la escala, requiriendo placas multicapa pobladas con miles de módulos de transmisión y recepción de nitruro de galio y microvías apiladas en paso de 0,8 mm. Los programas europeos de cazas de sexta generación adoptan procesos similares de interconexión de alta densidad de cualquier capa que permiten la formación de vías en cada plano de cobre, una capacidad aún limitada a aproximadamente una docena de fabricantes calificados en todo el mundo. La aviónica de sistema en paquete integra componentes pasivos dentro del núcleo de la placa, reduciendo la altura del ensamblaje en un 60% y permitiendo la instalación conforme en los bordes de ataque de las alas.

Creciente Adopción de Placas de Interconexión de Alta Densidad en Aviónica

Las funciones de gestión de vuelo, visión sintética y conciencia del terreno han migrado a dispositivos de sistema en chip con más de 400 conexiones de matriz de rejilla de bolas que no pueden enrutarse en vías pasantes convencionales. Las microvías perforadas por láser con almohadillas de captura de 75 µm proporcionan enrutamiento de escape para paquetes de 0,4 mm manteniendo una impedancia diferencial de 100 Ω a 28 Gb/s. La misión Hera de la Agencia Espacial Europea utilizó este enfoque para reducir la masa de su computadora de navegación autónoma en un 35%, y el dron cisterna MQ-25 Stingray validó las placas de microvías para maniobras de 15 G bajo exposición a niebla salina. Cada prototipo requiere secciones transversales destructivas y pruebas de contaminación iónica que consumen de 8 a 12 semanas, lo que tensiona la capacidad calificada bajo las Regulaciones sobre el Tráfico Internacional de Armas y alarga los ciclos de diseño.

Miniaturización de Naves Espaciales que Requiere Interconexiones de Alta Densidad

Los buses de satélites pequeños de menos de 250 kg requieren placas con densidades areales inferiores a 2,5 kg/m² y tolerancia a la dosis total de ionización superior a 100 krad. Las construcciones rígidas-flexibles eliminan los arneses voluminosos y reducen la mano de obra de ensamblaje en un 40% en los accionadores de matrices solares y las interfaces de rastreadores de estrellas. Los satélites Starlink V2 emplean poliimida flexible con cobre laminado y recocido que sobrevive 200 ciclos térmicos entre −180 °C y +120 °C, rendimiento verificado en el Centro de Vuelo Espacial Goddard de la NASA.[3]Centro de Vuelo Espacial Goddard de la NASA, "Pruebas y Evaluación de Materiales," nasa.gov/goddard Menos de ocho fabricantes globales poseen las credenciales duales de AS9100 e Regulaciones sobre el Tráfico Internacional de Armas necesarias para tales construcciones, lo que lleva los plazos de entrega de placas de grado espacial a 32 semanas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presupuestos Cíclicos de Adquisición de Defensa | -0.8% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Complejidades de las Regulaciones sobre el Tráfico Internacional de Armas y el Cumplimiento de Exportaciones | -0.6% | Global, con impacto primario en América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Disponibilidad Limitada de Materiales de Laminado de Grado Aeroespacial | -0.4% | Global | Corto plazo (≤ 2 años) |

| Altos Costos de Certificación para Nuevos Proveedores de Placas de Circuito Impreso | -0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presupuestos Cíclicos de Adquisición de Defensa

Las resoluciones continuas retrasaron las asignaciones del año fiscal 2025 de los Estados Unidos hasta marzo de 2025, congelando la electrónica de nuevos proyectos y aplazando USD 18 mil millones de adquisiciones de defensa. El presupuesto de defensa de Alemania para 2025, de EUR 53,3 mil millones (USD 57,2 mil millones), aumentó solo un 1,2%, por debajo de la inflación.[4]Ministerio Federal de Finanzas de Alemania, "Presupuesto Federal 2025," bundesfinanzministerium.de Tal volatilidad deprime la visibilidad de pedidos para los proveedores de placas de circuito impreso con inventario de vida útil limitada y desalienta a los nuevos participantes obligados a invertir entre USD 4 y 6 millones para la certificación AS9100 y MIL-PRF-55110.

Complejidades de las Regulaciones sobre el Tráfico Internacional de Armas y el Cumplimiento de Exportaciones

Las placas diseñadas para guía de misiles, radar o guerra electrónica se califican como artículos de defensa, lo que restringe el acceso de ciudadanos extranjeros a los datos de diseño sin un Acuerdo de Asistencia Técnica. Los fabricantes en Taiwán o Europa deben establecer planes de mitigación para instalaciones de Propiedad Extranjera, Control Extranjero o Influencia Extranjera, un proceso que puede tardar hasta 18 meses. Los flujos de materiales dedicados a las Regulaciones sobre el Tráfico Internacional de Armas elevan los costos de laminado en aproximadamente un 15% en comparación con los equivalentes comerciales, y una infracción en 2024 que generó una multa de USD 3,2 millones aumentó la vigilancia de la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Placa de Circuito Impreso: Los Circuitos Flexibles Ganan Altitud

Las placas rígidas-flexibles capturaron el 29,12% de la participación del mercado de Placas de Circuito Impreso para Aeroespacial y Defensa en 2025, manteniendo el dominio en pantallas de cabina, computadoras de misión y unidades de control de motores que se benefician del empaquetado tridimensional sin conectores. Los circuitos flexibles, favorecidos para vehículos aéreos no tripulados de peso crítico y satélites de órbita terrestre baja, avanzan a una CAGR del 6,93%, el ritmo más rápido entre todos los factores de forma. Las placas multicapa y rígidas de una a dos caras continúan apoyando las actualizaciones de sistemas heredados, aunque su porción combinada está disminuyendo a medida que los contratistas principales especifican diseños de interconexión de alta densidad de cualquier capa para comprimir el volumen y aumentar la fiabilidad. Las placas de cobre pesado sustentan la distribución de energía de las Aeronaves Más Eléctricas, transportando cientos de amperios en láminas de 10 onzas sin superar las temperaturas de unión de 175 °C. Los sustratos de núcleo metálico y cerámico llenan roles de gestión térmica de nicho en armas de energía dirigida donde los amplificadores de carburo de silicio disipan 300 W/cm², pero el alto costo y la densidad limitada de vías restringen su uso generalizado. La inclinación hacia los circuitos flexibles y rígidos-flexibles también simplifica la documentación de exportación, ya que la eliminación de conectores reduce el número de componentes serializados sujetos a presentaciones de licencias.

Los efectos de segundo orden refuerzan este cambio. Las constelaciones de satélites de gran escala requieren la producción de rollo a rollo de poliimida flexible de largo alcance que se dobla alrededor de las bisagras de las matrices solares, una operación incompatible con las líneas convencionales basadas en paneles. Los contratistas principales erigen capacidad interna de placas rígidas-flexibles para proteger la propiedad intelectual y evitar retrasos de calificación de varios años en talleres externos. Las empresas emergentes que ofrecen prototipos de interconexión de alta densidad con componentes pasivos integrados reducen los ciclos de diseño de 12 semanas a 6 semanas, lo que resulta atractivo para los ingenieros de aviónica que lidian con cronogramas comprimidos. Estas expectativas de los clientes amplían la volatilidad de la demanda, ya que la producción inicial de baja tasa puede pivotar a pedidos de tasa completa dentro de un solo trimestre, recompensando a los fabricantes que pueden reequiparse en días en lugar de semanas.

Por Material de Sustrato: Los Laminados de Alta Velocidad Dominan la Integridad de la Señal

Los materiales de alta velocidad y baja pérdida representaron el 42,21% del tamaño del mercado de Placas de Circuito Impreso para Aeroespacial y Defensa en 2025 y se prevé que crezcan un 6,12% anualmente, impulsados por las modernizaciones de radar de matriz en fase y los enlaces de datos en banda Ka por encima de 40 GHz. Las familias de laminados Rogers RO4000 e Isola Astra MT77 ofrecen factores de disipación inferiores a 0,004 con constantes dieléctricas estables a ±0,02 en barridos de −55 °C a +125 °C, una propiedad verificada mediante pruebas IPC-TM-650. Los sustratos de poliimida protegen los sensores montados en motores donde el FR-4 se delaminaria después de 500 ciclos térmicos, mientras que las películas de acumulación de Ajinomoto permiten sustratos de circuito integrado de montaje en chip con pasos inferiores a 0,4 mm.

El FR-4 de uso general todavía sirve para tarjetas hijas de fuentes de alimentación y paneles de relés, aunque su alta tangente de pérdida (>0,020 a 10 GHz) impide el enrutamiento de ondas milimétricas. Los sustratos de núcleo metálico tienen una adopción limitada más allá de las matrices de LED y las placas base de potencia porque su enrutamiento de una a dos caras no puede soportar lógica de control densa. Las placas cerámicas, en particular el nitruro de aluminio, proporcionan una conductividad térmica incomparable para circuitos integrados de microondas híbridos, pero requieren perforación láser y, por lo tanto, tienen un costo prohibitivo para la aviónica en volumen. La innovación se acelera: Panasonic lanzó un laminado con un factor de disipación de 0,002 a 28 GHz dirigido a transpondedores de satélite y cargas útiles de inteligencia, vigilancia y reconocimiento aerotransportadas. Los proveedores que pueden codesarrollar químicas de resinas con los clientes obtienen ventaja estratégica, especialmente cuando las licencias de exportación o las ventanas de suministro reducidas limitan las sustituciones de materiales.

Análisis Geográfico

Asia Pacífico generó el 87,43% del volumen de producción de 2025, lo que refleja la infraestructura arraigada de alta mezcla y bajo volumen en Taiwán, Japón y Corea del Sur. Los gobiernos regionales continúan financiando líneas de grado aeroespacial, como lo ejemplifica el subsidio de JPY 45 mil millones (USD 300 millones) de Japón en 2025, que busca recuperar la participación perdida durante disrupciones anteriores.[5]Ministerio de Economía, Comercio e Industria, "Programas de Apoyo a la Industria Aeroespacial," meti.go.jp China, India y Corea del Sur canalizan las reglas de contenido doméstico hacia las adquisiciones de aviónica, aislando las cadenas de suministro de los controles de exportación occidentales, aunque exponiendo los programas a riesgos de punto único de fallo si la tensión geopolítica restringe los envíos de sustratos.

América del Norte, aunque menor en volumen, está escalando rápidamente a medida que la Ley de Chips y Ciencia desencadena adiciones de capacidad. TTM Technologies abrió una sala limpia de 40.000 pies cuadrados en Wisconsin para placas de interconexión de alta densidad y rígidas-flexibles que sirven a las construcciones del F-35 y el Interceptor de Nueva Generación. Los clústeres de Querétaro y Baja California en México atraen el ensamblaje final bajo las reglas del Tratado entre México, Estados Unidos y Canadá, aunque las Regulaciones sobre el Tráfico Internacional de Armas aún centralizan la fabricación de laminados dentro de los Estados Unidos.

La presencia de Europa sigue fragmentada entre Alemania, Francia, el Reino Unido y Austria. AT&S opera la planta calificada para aeroespacial más grande del continente en Leoben, aprovechando EUR 3,2 mil millones (USD 3,4 mil millones) en incentivos de la Ley Europea de Chips. Las fricciones aduaneras relacionadas con el Brexit han llevado a BAE Systems a obtener placas rígidas-flexibles de fuentes duales de socios alemanes y franceses para proteger los plazos del programa Tempest. Fuera de estos centros, América del Sur depende principalmente del ecosistema de Embraer en Brasil, que aún importa laminados de alta fiabilidad para programas de defensa.

Panorama Competitivo

El mercado de Placas de Circuito Impreso para Aeroespacial y Defensa muestra una concentración moderada: los cinco principales proveedores capturaron aproximadamente el 38% de los ingresos de 2025, aunque las herramientas a nivel de programa, las calificaciones plurianuales y las auditorías estrictas limitan las economías de escala. TTM Technologies, AT&S y Amphenol Printed Circuits mantienen la integración vertical desde la adquisición de laminados hasta la prueba final, lo que permite iteraciones de diseño rápidas para plataformas clasificadas. Especialistas más pequeños como Summit Interconnect y APCT aprovechan la co-ubicación cerca de los centros de ingeniería de los contratistas principales, reduciendo los ciclos de prototipo a 48 horas y ganando diseños iniciales tempranos.

Los movimientos estratégicos se centran en la diversificación geográfica y la tecnología de componentes integrados. La adquisición en 2024 por parte de Sanmina de una instalación en Guadalajara ofrece capacidad cercana bajo el Tratado entre México, Estados Unidos y Canadá, manteniendo al mismo tiempo el cumplimiento de AS9100 y las Regulaciones sobre el Tráfico Internacional de Armas. Las solicitudes de patentes indican el despliegue acelerado de sistemas de imagen directa por láser capaces de geometrías de línea y espacio de 25 µm, esenciales para los procesadores de aviónica de próxima generación.[6]Oficina de Patentes y Marcas de los Estados Unidos, "Búsqueda de Patentes y Base de Datos," uspto.gov El cumplimiento normativo sigue siendo un foso formidable: las auditorías del Programa Nacional de Acreditación de Contratistas de Defensa y las renovaciones de AS9100 se ejecutan en ciclos plurianuales, lo que desalienta a los clientes de cambiar a mitad de programa y bloquea efectivamente a los titulares durante los 15 a 25 años de vida de las plataformas de defensa.

Persisten oportunidades en espacios no atendidos. Las placas de cobre pesado para Aeronaves Más Eléctricas y los sustratos endurecidos contra la radiación para constelaciones de órbita terrestre baja siguen siendo segmentos insuficientemente atendidos. Las empresas que dominan la química de laminados más la fiabilidad de vías a 200 °C están en posición de capturar una participación desproporcionada a medida que los programas de armas hipersónicas y helicópteros totalmente eléctricos transicionan del prototipo a la producción de baja tasa.

Líderes de la Industria de Placas de Circuito Impreso para Aeroespacial y Defensa

TTM Technologies Inc.

NCAB Group AB

WUS Printed Circuit Co. Ltd.

Summit Interconnect Inc.

APCT Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Alcance del Informe Global del Mercado de Placas de Circuito Impreso para Aeroespacial y Defensa

| Multicapa Estándar (no de Interconexión de Alta Densidad) |

| Rígida de 1 a 2 Caras |

| Interconexión de Alta Densidad |

| Circuitos Flexibles |

| Sustratos de Circuito Integrado (Sustratos de Encapsulado) |

| Rígida-Flexible |

| Otros Tipos de Placas de Circuito Impreso |

| Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida |

| Resinas de Encapsulado (BT / ABF) |

| Otros Materiales de Sustrato |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Taiwán | |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Tipo de Placa de Circuito Impreso | Multicapa Estándar (no de Interconexión de Alta Densidad) | |

| Rígida de 1 a 2 Caras | ||

| Interconexión de Alta Densidad | ||

| Circuitos Flexibles | ||

| Sustratos de Circuito Integrado (Sustratos de Encapsulado) | ||

| Rígida-Flexible | ||

| Otros Tipos de Placas de Circuito Impreso | ||

| Por Material de Sustrato | Epoxi de Vidrio (FR-4) | |

| Alta Velocidad / Baja Pérdida | ||

| Poliimida | ||

| Resinas de Encapsulado (BT / ABF) | ||

| Otros Materiales de Sustrato | ||

| Por Geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Taiwán | ||

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de Placas de Circuito Impreso para Aeroespacial y Defensa hasta 2031?

Se proyecta que el mercado avance a una CAGR del 5,46%, escalando de USD 6,11 mil millones en 2026 a USD 7,97 mil millones en 2031.

¿Qué tipo de placa de circuito impreso muestra la expansión más rápida?

Los circuitos flexibles lideran el crecimiento con una CAGR proyectada del 6,93% hasta 2031, impulsados por aeronaves no tripuladas y constelaciones de satélites.

¿Qué segmento de material tiene la mayor participación?

Los laminados de alta velocidad y baja pérdida representaron el 42,21% de los ingresos de 2025 y están preparados para crecer un 6,12% por año ante la demanda de radar y guerra electrónica.

¿Por qué Asia Pacífico es tan dominante en la producción?

Décadas de inversión por parte de fabricantes taiwaneses, japoneses y surcoreanos generan el 87,43% de la producción global, aunque los riesgos geopolíticos están impulsando una relocalización selectiva.

¿Cuál es el principal obstáculo regulatorio para los nuevos proveedores?

Lograr el cumplimiento de las Regulaciones sobre el Tráfico Internacional de Armas y la certificación AS9100 puede costar entre USD 4 y 6 millones y tomar hasta 18 meses, lo que disuade a los participantes más pequeños.

¿Dónde se encuentran las nuevas oportunidades de mercado?

Las placas de cobre pesado para Aeronaves Más Eléctricas y los sustratos endurecidos contra la radiación para constelaciones de satélites pequeños siguen siendo nichos insuficientemente atendidos con altas barreras de entrada.

Última actualización de la página el: