Tamaño y Participación del Mercado de Plataformas Elevadoras de Trabajo Aéreo

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 22.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Plataformas Elevadoras de Trabajo Aéreo por Mordor Intelligence

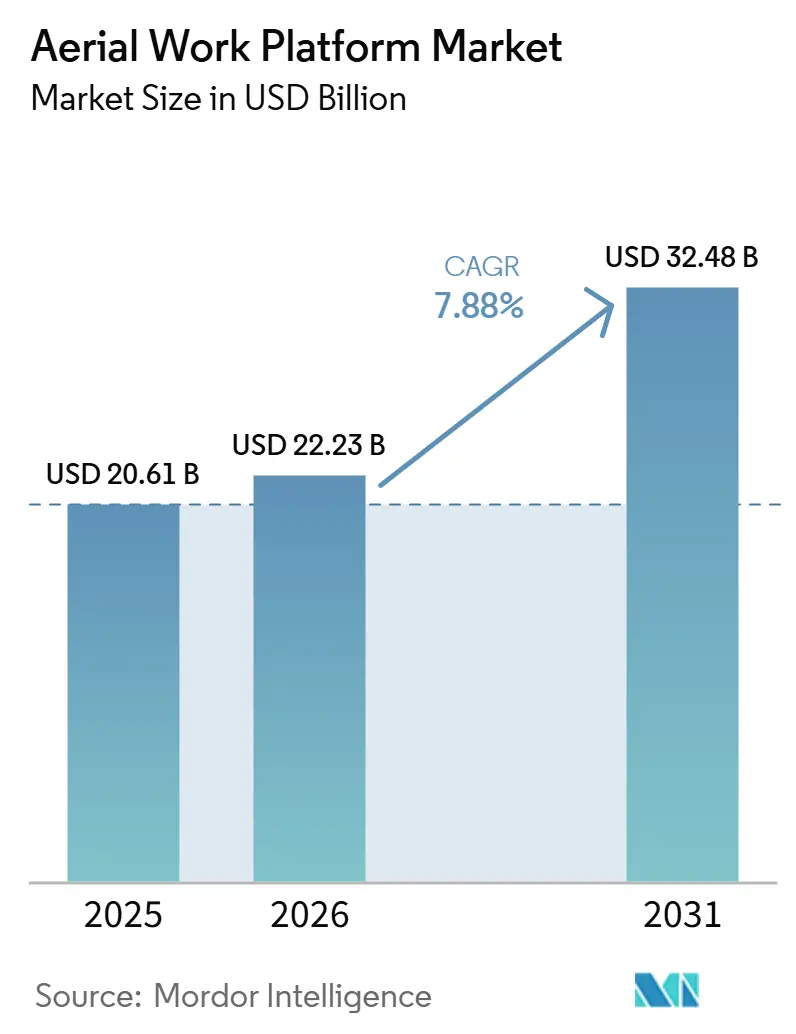

Se espera que el tamaño del Mercado de Plataformas Elevadoras de Trabajo Aéreo crezca de 20,61 mil millones USD en 2025 a 22,23 mil millones USD en 2026, y se prevé que alcance los 32,48 mil millones USD para 2031, con un CAGR del 7,88% durante el período 2026-2031. El aumento de la penetración del alquiler, las regulaciones de seguridad más estrictas en los sitios de trabajo y las carteras de proyectos de construcción de gran envergadura son las principales fuerzas que sostienen esta trayectoria. La demanda también se beneficia de la rápida verticalización de los almacenes; Amazon opera múltiples megaalmacenes que superan los 185.800 m² y tiene más en construcción, muchos de los cuales incorporan múltiples niveles de entresuelo que superan los 9,75 m. Las actualizaciones tecnológicas, especialmente los diagnósticos habilitados por telemática, son ahora criterios de compra estándar, mientras que los sistemas de propulsión híbridos y totalmente eléctricos están ganando cuota de mercado a medida que los contratistas se preparan para obras con bajas emisiones. Las contrapresiones incluyen primas de seguro de responsabilidad civil más elevadas debido a un promedio anual de 26 muertes relacionadas con plataformas elevadoras en la industria de la construcción de los Estados Unidos, y las persistentes restricciones en el suministro de metales para baterías.

Conclusiones Clave del Informe

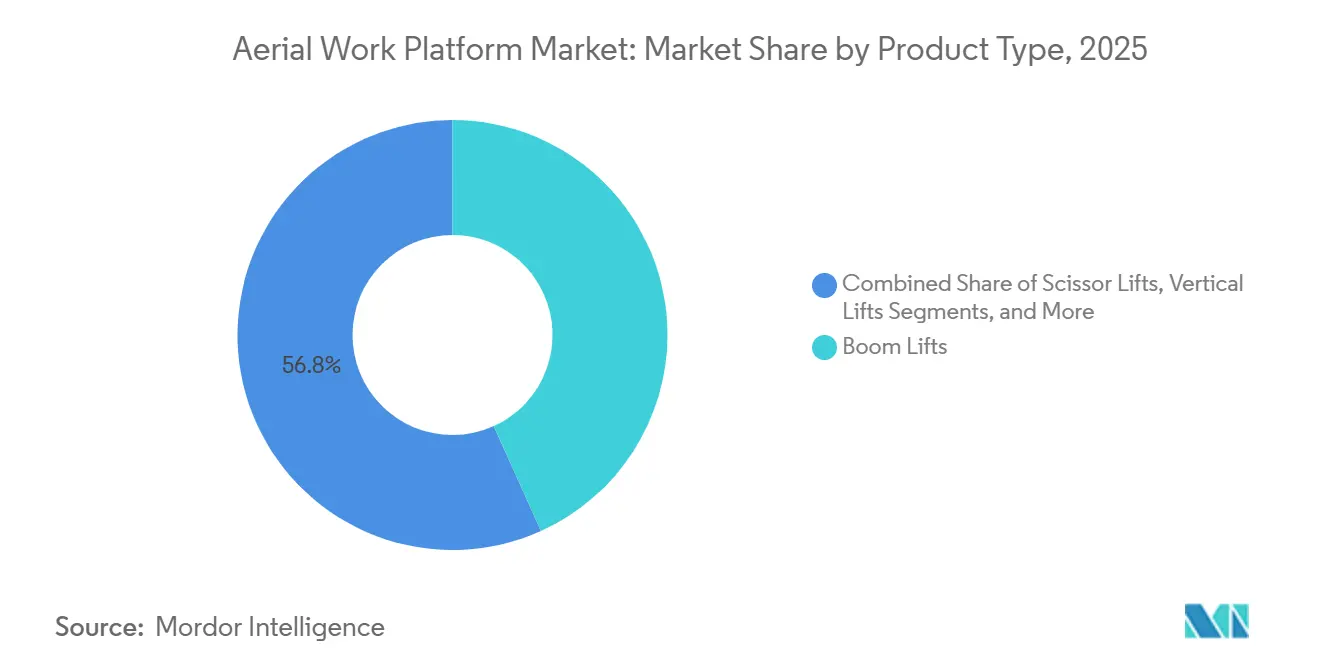

- Por tipo de producto, las plataformas articuladas lideraron con una participación de ingresos del 43,24% en 2025; se proyecta que las plataformas verticales crezcan a un CAGR del 8,84% hasta 2031.

- Por tipo de propulsión, las unidades de combustión interna retuvieron el 61,74% de la participación del mercado de plataformas elevadoras de trabajo aéreo en 2025, mientras que se prevé que los modelos eléctricos registren un CAGR del 10,26% hasta 2031.

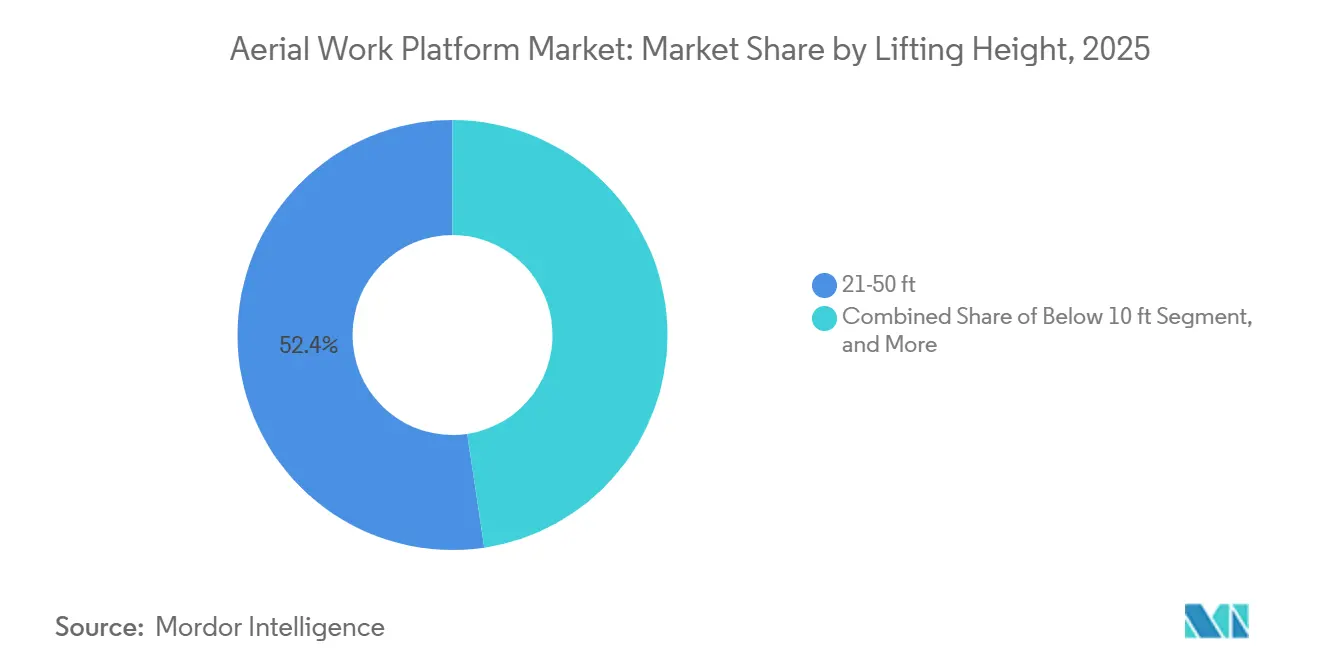

- Por altura de elevación, la banda de 6,4-15,2 m capturó el 52,36% del tamaño del mercado de plataformas elevadoras de trabajo aéreo en 2025, mientras que se espera que el segmento de más de 30,5 m crezca a un CAGR del 9,28% hasta 2031.

- Por aplicación, la construcción representó el 57,28% del mercado de plataformas elevadoras de trabajo aéreo en 2025; la logística y el transporte es el caso de uso de más rápido crecimiento, con un CAGR del 8,78% hasta 2031.

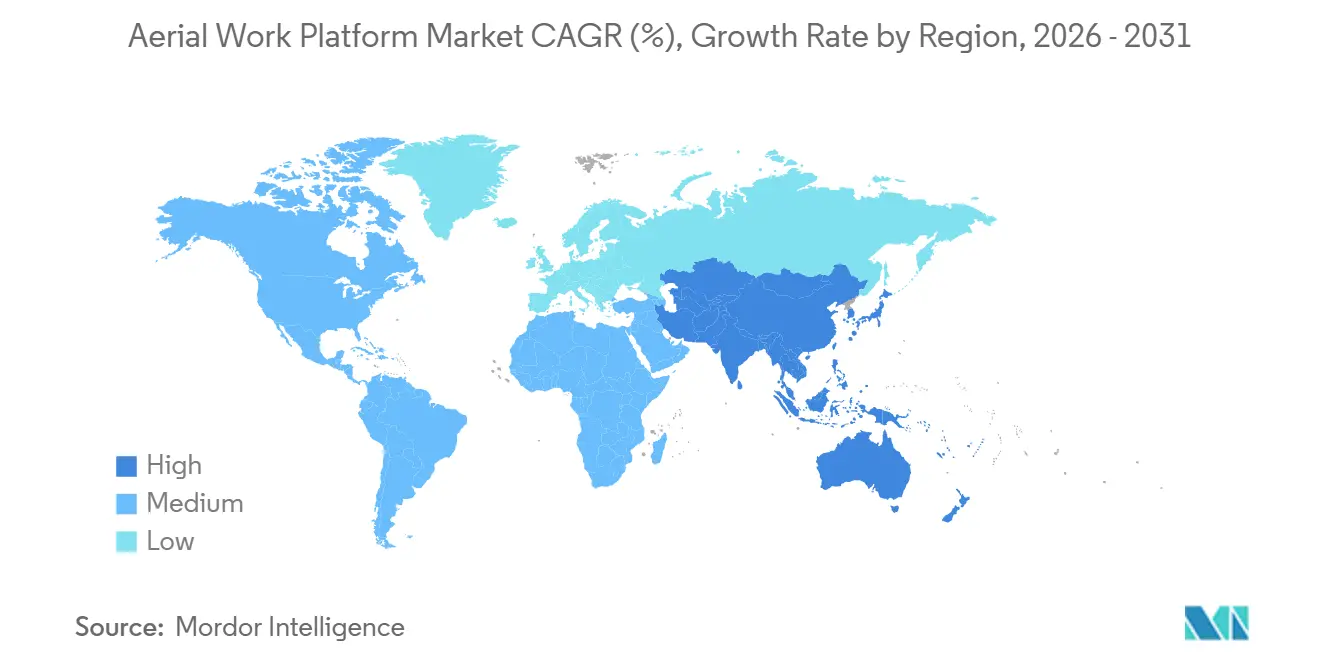

- Por geografía, América del Norte concentró el 34,76% de los ingresos de 2025, mientras que Asia-Pacífico está en camino de registrar el CAGR regional más alto, del 9,27%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas Elevadoras de Trabajo Aéreo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge Global de Infraestructura y Construcción Comercial | +1.8% | América del Norte; Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Penetración del Alquiler de Plataformas Elevadoras de Trabajo Aéreo | +1.5% | América del Norte; Europa; Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida Automatización de Almacenes en Logística de Comercio Electrónico | +1.3% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Regulaciones de Seguridad Laboral más Estrictas | +1.2% | América del Norte; Europa | Corto plazo (≤ 2 años) |

| Mantenimiento Predictivo Habilitado por Telemática | +0.8% | Inicialmente América del Norte; expansión global | Largo plazo (≥ 4 años) |

| Uso Creciente en Producción Cinematográfica/Mediática y Eventos | +0.4% | Principales centros de entretenimiento | Corto plazo (≤ 2 años |

| Fuente: Mordor Intelligence | |||

Auge Global de Infraestructura y Construcción Comercial

Los megaproyectos respaldados por estímulos de infraestructura en los Estados Unidos, Canadá e India inyectan una demanda sostenida de renovación de flotas en el mercado de plataformas elevadoras de trabajo aéreo[1]"La Ley de Infraestructura de EE. UU. Impulsa la Demanda de Equipos,", Editores de International Rental News, internationalrentalnews.com. La Ley de Inversión en Infraestructura y Empleo de los EE. UU. por sí sola ha desbloqueado financiamiento plurianual que cubre carreteras, puentes y mejoras de servicios públicos. La mayor complejidad estructural —centros de datos, gigafábricas y plantas industriales de varios pisos— requiere equipos de acceso que combinen un largo alcance con una huella de chasis compacta. Los fabricantes están, por tanto, presentando plumas articuladas de mayor capacidad equipadas con protecciones secundarias y módulos de detección de carga en tiempo real que cumplen con las normas de uso seguro ANSI A92. Las empresas de alquiler trasladan estas mejoras de características a los usuarios finales, y las tasas de utilización se han mantenido resilientes incluso cuando el gasto general en construcción disminuye en algunos subsegmentos.

Regulaciones de Seguridad Laboral más Estrictas

Las normas OSHA 1926.453 y 1910.67, y la revisión de la norma ANSI A92 de 2018, exigen a los empleadores proporcionar formación específica para cada máquina, equipos de detención de caídas e inspecciones documentadas para todas las plataformas elevadoras móviles de trabajo [2]"Normas 1926.453 y 1910.67,", OSHA, osha.gov. El conjunto de normas ha elevado efectivamente el costo de entrada para las unidades más antiguas o no certificadas, orientando a los contratistas hacia flotas más nuevas que incorporan alarmas de inclinación, sensores de carga en plataforma y controles de descenso automatizados. Las auditorías de cumplimiento se han vuelto más frecuentes, y los propietarios de proyectos precalifican cada vez más a los subcontratistas en función de la certificación de plataformas elevadoras móviles de trabajo. Los fabricantes de equipos responden con innovaciones como la detección de anclaje de arnés FASTN de Haulotte, que obtuvo el reconocimiento a la Mejor Innovación en Seguridad en 2024. El cambio continuo en la cultura de seguridad refuerza así el poder de fijación de precios premium para los dispositivos con características de cumplimiento integradas.

Mantenimiento Predictivo y Diagnóstico Remoto Habilitados por Telemática

Las plataformas IoT como ClearSky Smart Fleet de JLG capturan horas de operación, voltaje de batería y eventos de impacto en tiempo real, proporcionando a los propietarios de flotas los datos necesarios para programar el servicio antes de que una falla provoque tiempo de inactividad. La empresa europea de alquiler NH Rental reportó una expansión triple de su flota al tiempo que redujo las llamadas de emergencia una vez que el monitoreo remoto entró en funcionamiento. Los algoritmos predictivos ahora pueden detectar tendencias de disminución del estado de carga de la batería que ponen en riesgo la finalización del turno, lo que permite realizar cambios preventivos. Estas capacidades se han convertido en un requisito estándar en las licitaciones de los contratistas de primer nivel, porque el tiempo perdido por reparaciones no planificadas se multiplica en las tareas de proyectos interdependientes. Como resultado, la telemática ayuda a los proveedores de equipos a cerrar acuerdos a precios premium y los posiciona para obtener ingresos de suscripción auxiliares vinculados a paneles de análisis de datos.

Uso Creciente en Producción Cinematográfica/Mediática y Montaje de Eventos

El crecimiento del streaming de contenido ha impulsado a los estudios a construir nuevos platós de sonido en Atlanta, Los Ángeles y Seúl, cada uno de los cuales requiere plataformas elevadoras para la instalación de la cuadrícula de iluminación, la construcción de decorados y los ajustes de aparejamiento. Los promotores de eventos también dependen de plataformas articuladas compactas para posicionar pantallas LED y altavoces de línea de arreglo dentro de los recintos durante los breves cambios de sede. Proveedores como Riwal ofrecen ahora paquetes de alquiler configurados específicamente que incluyen neumáticos de perfil bajo, pintura compatible con oscurecimiento y baterías de ciclo prolongado adecuadas para entornos de filmación en interiores. Aunque el volumen sigue siendo de nicho, el segmento proporciona una utilización durante todo el año, amortiguando las oscilaciones estacionales en la actividad de construcción y mejorando el rendimiento general de la flota.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital frente a Métodos de Acceso Convencionales | -1.1% | Mercados sensibles al precio a nivel mundial | Mediano plazo (2-4 años) |

| Disponibilidad de Equipos Usados de Bajo Costo y Sustitutos | -0.9% | Mercados maduros | Corto plazo (≤ 2 años) |

| Escalada de Costos de Seguros de Responsabilidad Civil tras Accidentes | -0.8% | América del Norte; Europa | Mediano plazo (2-4 años |

| Cuellos de Botella en el Suministro de Metales para Baterías de Plataformas Elevadoras de Trabajo Aéreo Eléctricas | -0.7% | Asia-Pacífico más expuesta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital frente a Métodos de Acceso Convencionales

Los precios de lista de las nuevas plataformas de tijera de gama media aumentaron casi un 30% entre 2020 y 2024 a medida que los costos del acero y la electrónica se dispararon, ampliando la brecha frente a las alternativas de andamiaje o escaleras. Los oficios más pequeños, por tanto, tienen dificultades para justificar la propiedad, optando en cambio por alquileres a corto plazo o recurriendo a soluciones intensivas en mano de obra para trabajos a menor altura. Si bien la automatización y los ahorros en seguridad compensan en parte los desembolsos iniciales, los fabricantes están respondiendo con componentes modulares que reducen los costos de transporte y accesorios multifuncionales, como soportes para tuberías o bandejas para paneles, que aumentan la utilización de una sola máquina.

Disponibilidad de Equipos Usados de Bajo Costo y Sustitutos

Los volúmenes de subasta de plataformas elevadoras de trabajo aéreo de cinco a siete años de antigüedad se dispararon después de que la escasez de suministro de los fabricantes de equipos originales se aliviara en 2023, arrastrando los valores de reventa de las unidades con muchas horas de uso a la baja en dos dígitos. Los compradores en América Latina y el Sudeste Asiático a menudo prefieren estas importaciones con descuento sobre las nuevas construcciones que deben cumplir con la electrónica y los paquetes de emisiones de última generación. Las inspecciones de fachadas con drones y las plataformas de trabajo con mástil trepador también erosionan el mercado de plataformas elevadoras de trabajo aéreo, especialmente para tareas de inspección visual vertical o de izado de materiales que no requieren la elevación completa del operador. La afluencia de especialistas en reacondicionamiento intensifica aún más la presión sobre los precios de los nuevos modelos de gama de entrada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Elevadores de Pluma Moldean la Transformación del Mercado

Las plataformas articuladas mantuvieron la mayor participación, del 43,24%, en el mercado de plataformas elevadoras de trabajo aéreo en 2025, una posición que se proyecta que defenderán a medida que la versatilidad multidisciplinaria siga siendo primordial en los sitios de trabajo congestionados. Los modelos articulados integran ángulos de alcance que permiten a los operadores superar estructuras de acero y conductos de climatización sin reposicionar los vehículos base, lo que aumenta la productividad del ciclo. La HA20 RTJ PRO de Haulotte, lanzada en 2024, es emblemática del giro de la categoría hacia métricas de rendimiento como velocidades de elevación más rápidas y chasis con detección de carga que permiten la operación a plena altura con plena capacidad de carga[3]"Haulotte Presenta la HA20 RTJ PRO,", Organizadores de Bauma CHINA, bauma-china.com. Las plataformas de tijera dominan las tareas de acondicionamiento interior con múltiples trabajadores, pero la constante mercantilización mantiene sus precios bajo presión a la baja. Las plataformas de mástil vertical están en camino de registrar el CAGR más rápido, del 8,84%, impulsadas por los operadores de almacenes que valoran su radio de giro cero. Las plataformas articuladas montadas en remolque siguen siendo relevantes para el mantenimiento de servicios públicos y telecomunicaciones, mientras que las unidades autopropulsadas superarían los límites de peso en zonas rurales e infringirían las regulaciones viales.

Con el tiempo, los fabricantes estandarizan el hardware de telemática en todas las familias de productos, lo que permite a las empresas de alquiler consolidar los datos de rendimiento de las plataformas articuladas y de tijera en un único panel de control. Los sistemas de propulsión híbridos con modos de desplazamiento eléctrico con motor apagado están migrando desde las plataformas articuladas de alta gama hacia las de tijera de tamaño mediano, en consonancia con las ordenanzas de emisiones en centros urbanos. Dado que los valores de reventa de las plataformas articuladas se mantienen como los más altos entre todas las categorías, los propietarios de flotas asignan capital desproporcionado a estas unidades, reforzando su primacía en el mercado de plataformas elevadoras de trabajo aéreo.

Por Tipo de Propulsión: La Transición Eléctrica se Acelera

Los motores de combustión interna aún capturan el 61,74% de la participación de mercado en el mercado de plataformas elevadoras de trabajo aéreo en 2025, aunque las variantes eléctricas capturan una participación incremental más rápido que cualquier otro grupo de propulsión. El tamaño del mercado de plataformas elevadoras de trabajo aéreo para los modelos eléctricos se está expandiendo a un CAGR de dos dígitos del 10,26% a medida que las ordenanzas urbanas eliminan progresivamente el diésel en los sitios de reurbanización. Las baterías de iones de litio ahora ofrecen autonomía para un turno completo en una plataforma de tijera de 12,2 m a un costo energético aproximadamente un 30% inferior al de los equivalentes de propano cuando se cargan durante la noche en la red eléctrica. Las configuraciones híbridas proporcionan soluciones puente en aplicaciones remotas que carecen de infraestructura de carga, combinando motores de menor tamaño con frenado regenerativo para extender la autonomía.

Los fabricantes de equipos originales enfrentan una exposición inevitable a los aumentos de precios de los metales para baterías, pero muchos se cubren firmando contratos de materiales de cátodo junto con los fabricantes de automóviles. Las estaciones de carga rápida en obra se están probando en los lotes de la línea ferroviaria HS2 del Reino Unido y probablemente se extenderán a las autopistas de América del Norte financiadas por subvenciones federales de infraestructura. Los códigos de seguridad también están evolucionando; la certificación de resistencia al fuego UL 2580 se ha convertido en un criterio de compra para las principales empresas de alquiler tras varios incendios de baterías de litio de alto perfil. En consecuencia, la adopción eléctrica reforzará el segmento premium del mercado de plataformas elevadoras de trabajo aéreo incluso a medida que los costos absolutos de las baterías disminuyan gradualmente después de 2027.

Por Altura de Elevación: Continúa el Dominio del Rango Medio

Con una participación de ingresos del 52,36% en 2025, la clase de 6,4-15,2 m sigue siendo la zona de trabajo principal del mercado de plataformas elevadoras de trabajo aéreo. Estas alturas se alinean con la mayoría de las tareas de erección de paneles de muro inclinado, instalación de paneles de yeso y montaje de estanterías comunes en grandes almacenes y edificios comerciales. La demanda seguirá siendo sólida a medida que los gigantes del comercio electrónico intensifiquen los diseños con múltiples entresuelos que requieren acceso frecuente a niveles intermedios. Se prevé que los equipos de más de 30,5 m registren un CAGR del 9,28% en el extremo superior, a medida que prolifere la construcción de torres de enfriamiento para centros de datos y el montaje de conjuntos de energía renovable. Los fabricantes de equipos originales respondieron añadiendo algoritmos de control de envolvente que modulan automáticamente la velocidad de la pluma cerca de los límites de la plataforma, reduciendo la oscilación de la carga en la punta.

Por el contrario, las plataformas de personal de menos de 6,1 m están orientadas a plantas industriales que necesitan maniobrabilidad bajo soportes de tuberías. Aunque los volúmenes absolutos aquí son menores, la adopción se acelera cuando los responsables de seguridad prohíben las escaleras para tareas que superan los 4,6 m. Mientras tanto, el tramo de 15,5-30,5 m registra una adopción constante entre los contratistas de líneas de transmisión que deben navegar por las ondulaciones del terreno mientras mantienen el alcance. Los ajustes de diseño específicos para cada altura —como las plumas secundarias en las unidades de 41,1 m— subrayan cómo la innovación en ingeniería adapta los perfiles de rendimiento a los casos de uso cada vez más amplios en el mercado de plataformas elevadoras de trabajo aéreo.

Por Aplicación: La Construcción Lidera, la Logística se Acelera

La construcción representa el 57,28% de la participación del mercado de plataformas elevadoras de trabajo aéreo en 2025, impulsada por proyectos de infraestructura pública a gran escala y proyectos comerciales privados, que seguirán siendo el ancla del mercado. La utilización de equipos en este segmento se dispara cuando el acabado interior se superpone con el trabajo de fachada exterior, lo que exige el despliegue simultáneo de múltiples tipos de plataformas. La preferencia de los contratistas por el alquiler es particularmente aguda aquí, mitigando el riesgo de gasto de capital a lo largo de cronogramas de múltiples fases.

La logística y el transporte son el motor de crecimiento estrella con un CAGR del 8,78%, impulsado por las renovaciones de centros de distribución y las nuevas construcciones que integran lanzaderas robóticas y almacenamiento en estanterías de gran altura. Se espera que el tamaño del mercado de plataformas elevadoras de trabajo aéreo para plataformas logísticas crezca rápidamente a medida que los minoristas omnicanal repliquen el modelo de megaalmacén de Amazon en todo el mundo. Las empresas de servicios públicos siguen utilizando plataformas articuladas aisladas para el mantenimiento de líneas en tensión, mientras que los especialistas en cine y eventos utilizan plataformas articuladas compactas para el montaje de pantallas LED. La modernización de la fabricación en sectores como el procesamiento de alimentos diversifica aún más la demanda, lo que ilustra cómo las plataformas elevadoras de trabajo aéreo evolucionan de herramientas de construcción de nicho a activos transversales indispensables para múltiples industrias.

Análisis Geográfico

América del Norte concentró el 34,76% de la participación de mercado en el mercado de plataformas elevadoras de trabajo aéreo en 2025. Los ciclos de reemplazo continuos impulsados por el cumplimiento de la norma ANSI A92 y las grandes asignaciones de financiamiento federal sostienen la demanda de nuevas flotas equipadas con telemática. Empresas como United Rentals evidencian la escala que sustenta este liderazgo geográfico. El crecimiento canadiense se centra en la expansión del sector de recursos y los mandatos de renovación en los núcleos urbanos, mientras que el auge de la relocalización de México estimula las compras de equipos eléctricos de altura media para plantas automotrices y electrónicas.

Asia-Pacífico está en camino de lograr el CAGR más rápido, del 9,27%, respaldado por la rápida urbanización y la diversificación industrial. Si bien el mercado de equipos de construcción más amplio de China se contrajo en 2023, la estabilización comenzó a mediados de 2024, y se espera que la flexibilización del crédito por políticas reactive los pedidos de plataformas elevadoras de trabajo aéreo para proyectos de metro y corredores de centros de datos. El mercado indio está creciendo a través de la expansión de megaproyectos ferroviarios y aeroportuarios. Las economías del Sudeste Asiático —Indonesia, Vietnam y Filipinas— están emergiendo como puntos de acceso a medida que los actores regionales del comercio electrónico replican centros de distribución de múltiples niveles, impulsando el apetito por equipos eléctricos de 9,1 a 12,2 m.

Europa sigue siendo un mercado maduro pero orientado a la innovación. Alemania y Finlandia registraron adiciones de flota de dos dígitos en 2023, pero los estados del sur, como España, lidiaron con restricciones fiscales, produciendo patrones de recuperación desiguales. Las normas de emisiones de Fase V más estrictas aceleran la sustitución de plataformas de tijera diésel por alternativas híbridas o totalmente eléctricas, especialmente en los Países Bajos y Escandinavia, donde se aplican mandatos de cero emisiones locales a los proyectos en centros urbanos. Oriente Medio está aumentando sus necesidades de alcance ultraelevado para los gigaproyectos en las zonas NEOM de Arabia Saudita. África y América del Sur siguen siendo comparativamente incipientes, aunque ganan importaciones incrementales de unidades usadas a medida que mejora el financiamiento de infraestructura. En conjunto, estos matices regionales subrayan la trayectoria no uniforme pero globalmente ascendente del mercado de plataformas elevadoras de trabajo aéreo.

Panorama Competitivo

El mercado de plataformas elevadoras de trabajo aéreo está moderadamente fragmentado pero con tendencia a la consolidación, ya que los líderes adquieren especialistas de nicho para ampliar sus carteras y presencia geográfica. Las adquisiciones de Hinowa y AUSA por parte de JLG en 2024 amplían su alcance hacia plataformas araña sobre orugas y volquetes, respectivamente, ilustrando una estrategia de expansión por adyacencia de productos. Haulotte continúa renovando su gama con la introducción de plataformas articuladas eléctricas, mientras que Genie invierte fuertemente en protecciones secundarias basadas en sensores y visión artificial para la prevención de colisiones. Los fabricantes regionales en China y Turquía añaden competencia de precios en el extremo de baja especificación, aunque tienen dificultades para igualar las redes de posventa globales de los actores establecidos.

El poder del canal reside en gran medida en las empresas de alquiler, cuyos contratos de compra masiva influyen en las tendencias de especificación de equipos. Esas empresas, a su vez, priorizan las unidades que integran telemática de arquitectura abierta para que los datos de la flota puedan sincronizarse con el software de gestión de activos empresariales. Los análisis basados en suscripción desbloquean nuevas capas de ingresos recurrentes para los fabricantes de equipos originales; por ejemplo, las alertas de servicio predictivo reducen los niveles de inventario de piezas en los depósitos, aumentando el retorno sobre la inversión. La competencia también se intensifica en torno a las narrativas de sostenibilidad: Haulotte se unió a un consorcio de equipos de hidrógeno en 2024, y Genie está pilotando baterías de litio sin combustión y sin cobalto. Las solicitudes de patentes agrupadas en torno a la calibración de carga en plataforma y la conducción autónoma apuntan a futuros equipos semirobóticos capaces de autoposicionarse.

A pesar de la agitación competitiva, las barreras de entrada siguen siendo altas debido a la estricta certificación de seguridad en el diseño y los requisitos de redes de soporte global. Los competidores más pequeños, por tanto, a menudo se asocian con grandes distribuidores en lugar de buscar una expansión internacional independiente. De cara al futuro, las oportunidades de espacio en blanco en la erección de energías renovables, la construcción modular y las construcciones de centros de datos de hiperescala recompensarán a los proveedores que ofrezcan combinaciones de alcance y capacidad a medida. En general, la rivalidad de precios coexiste con la diferenciación tecnológica, posicionando al sector para un crecimiento sostenible pero disciplinado.

Líderes de la Industria de Plataformas Elevadoras de Trabajo Aéreo

-

JLG Industries (Oshkosh)

-

Genie – Terex Corporation

-

Haulotte Group

-

Skyjack – Linamar Corporation

-

Zhejiang Dingli Machinery

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: En Bauma, Faresin Industries presentó el telemanipulador FS6.26, promocionándolo como la incorporación más compacta y ágil a su gama. El FS6.26 reemplaza al bien recibido FR6.26, que vio sus ventas globales superar las 2.000 unidades. Diseñado para las necesidades cambiantes de los sectores de construcción, alquiler y municipal actuales, el FS6.26 apunta a establecer nuevos estándares en agilidad y rendimiento.

- Febrero de 2025: Manitou ha presentado dos nuevos modelos de telemanipuladores de construcción, el MTA 1242 MAX y el MTA 1242 MAX E74. Diseñados con mayor potencia, estabilidad y eficiencia, estos modelos atienden específicamente las necesidades de las empresas de alquiler y los gestores de flotas de construcción. Cuentan con capacidades de elevación mejoradas y mantenimiento simplificado.

- Septiembre de 2024: Tras adquirir Hinowa, JLG se movió rápidamente para adquirir AUSA. JLG busca ampliar su oferta en mercados principales y adyacentes asociándose con estas dos empresas de equipos de confianza. Estos mercados abarcan construcción, manejo de materiales, agricultura, jardinería y aplicaciones de equipos especializados.

Alcance del Informe Global del Mercado de Plataformas Elevadoras de Trabajo Aéreo

| Elevadores de Pluma |

| Elevadores de Tijera |

| Elevadores Verticales |

| Elevadores Montados en Remolque |

| Motor de Combustión Interna |

| Eléctrico |

| Híbrido |

| Por Debajo de 20 Pies |

| 21 - 50 Pies |

| 51 - 100 Pies |

| Por Encima de 100 Pies |

| Construcción |

| Servicios Públicos |

| Logística y Transporte |

| Manufactura |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Producto | Elevadores de Pluma | |

| Elevadores de Tijera | ||

| Elevadores Verticales | ||

| Elevadores Montados en Remolque | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Eléctrico | ||

| Híbrido | ||

| Por Altura de Elevación | Por Debajo de 20 Pies | |

| 21 - 50 Pies | ||

| 51 - 100 Pies | ||

| Por Encima de 100 Pies | ||

| Por Aplicación | Construcción | |

| Servicios Públicos | ||

| Logística y Transporte | ||

| Manufactura | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de plataformas elevadoras de trabajo aéreo para 2031?

Se prevé que el mercado alcance los 32,48 mil millones USD para 2031, lo que refleja un CAGR del 7,88% desde 2026.

¿Qué categoría de producto lidera actualmente el mercado de plataformas elevadoras de trabajo aéreo?

Las plataformas articuladas dominan, con el 43,24% de los ingresos de 2025 debido a su versatilidad de alcance.

¿Por qué están ganando terreno las plataformas elevadoras de trabajo aéreo eléctricas?

Las ciudades están exigiendo sitios de trabajo de bajas emisiones, y las unidades de iones de litio reducen los costos de energía en aproximadamente un 30% frente a los modelos a propano, al tiempo que ofrecen autonomía para un turno completo.

¿Cómo están cambiando los sistemas de telemática la gestión de flotas?

Plataformas como ClearSky Smart Fleet proporcionan diagnósticos en tiempo real y mantenimiento predictivo, reduciendo el tiempo de inactividad no planificado y aumentando las tasas de utilización.

¿Qué regulaciones de seguridad afectan más al mercado de plataformas elevadoras de trabajo aéreo?

Las normas OSHA 1926.453 y 1910.67 en los EE. UU. y el conjunto de normas ANSI A92 exigen formación específica para cada máquina y sistemas de protección contra caídas, orientando la demanda hacia equipos más nuevos y conformes.

Última actualización de la página el: