Tamaño y Participación del Mercado de Vidrio Avanzado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 79.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 104.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio Avanzado por Mordor Intelligence

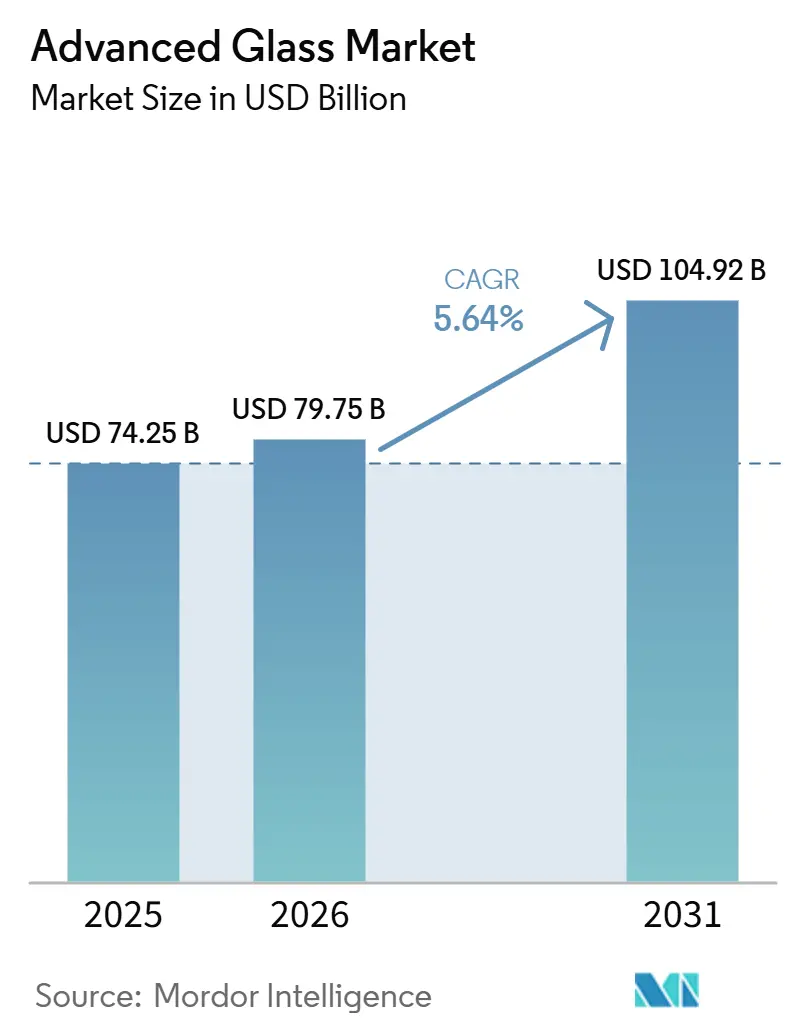

El tamaño del Mercado de Vidrio Avanzado fue valorado en USD 74,25 mil millones en 2025 y se estima que crecerá desde USD 79,75 mil millones en 2026 hasta alcanzar USD 104,92 mil millones en 2031, a una CAGR del 5,64% durante el período de pronóstico 2026-2031. El crecimiento está respaldado por regulaciones de eficiencia energética más estrictas en edificios, una mayor implementación de sistemas fotovoltaicos y un uso más amplio de vidrio multifuncional en construcción, movilidad y electrónica. Las operaciones de edificios representan el 30% del consumo final de energía global, lo que subraya la importancia del acristalamiento de alto rendimiento para los programas de eficiencia y descarbonización, en lugar de tratarlo como una mejora opcional. Esta amplia base de demanda otorga al mercado de vidrio avanzado un perfil de demanda más equilibrado que los mercados vinculados a un único sector aguas abajo. El posicionamiento competitivo se centra en la capacidad de recubrimiento, el alcance de fabricación y la capacidad de reducir las emisiones de producción, mientras que las ventas del ejercicio fiscal 2025 de AGC y las orientaciones para el ejercicio fiscal 2026 indican que los grandes productores continúan invirtiendo en escala y calidad de cartera. Los principales puntos de presión siguen siendo la volatilidad de los costos energéticos, los altos requisitos de inversión en hornos y los ciclos de construcción más débiles en algunos mercados, aunque la atención médica y la electrónica especializada continúan proporcionando respaldo a la demanda del mercado de vidrio avanzado.

Conclusiones Clave del Informe

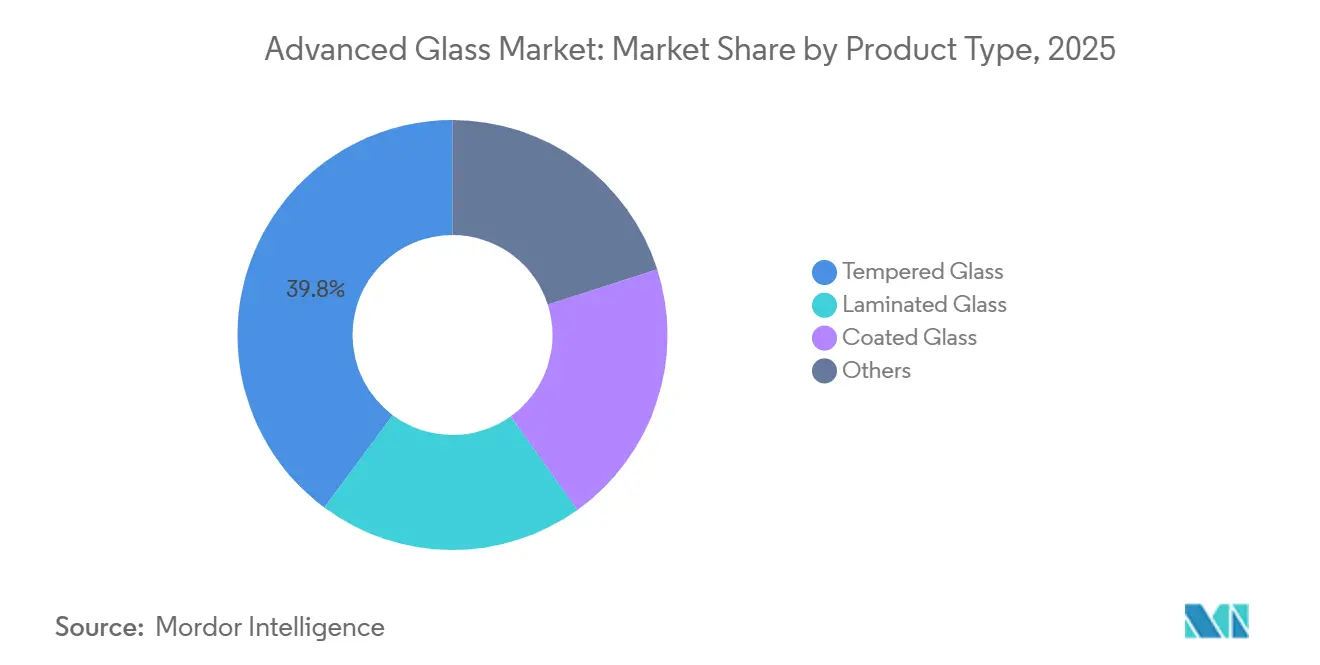

- Por tipo de producto, el vidrio templado lideró con una participación de ingresos del 39,82% en 2025, mientras que se prevé que el vidrio recubierto se expanda a una CAGR del 6,33% hasta 2031.

- Por función, el vidrio de seguridad y protección representó el 42,66% del mercado de vidrio avanzado en 2025, mientras que se prevé que el vidrio de control solar tenga la CAGR proyectada más alta del 6,57% hasta 2031.

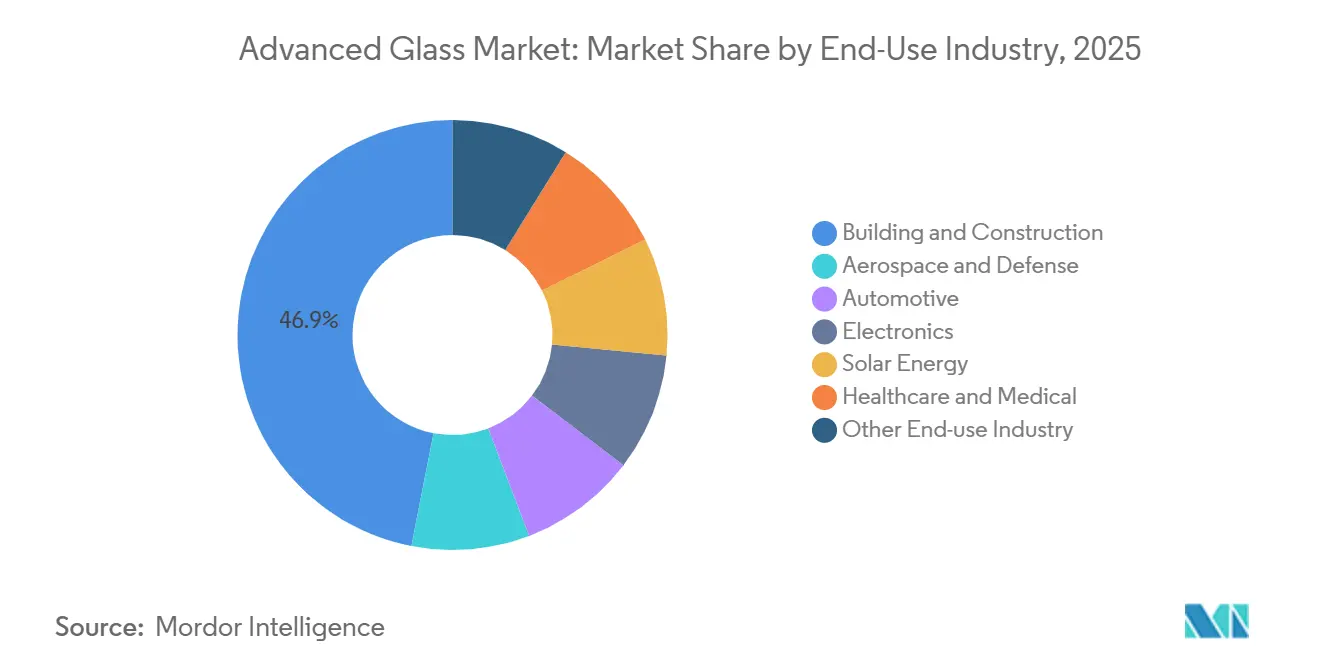

- Por industria de uso final, la construcción y edificación representó el 46,95% del mercado de vidrio avanzado en 2025, mientras que se prevé que la energía solar se expanda a una CAGR del 7,13% hasta 2031.

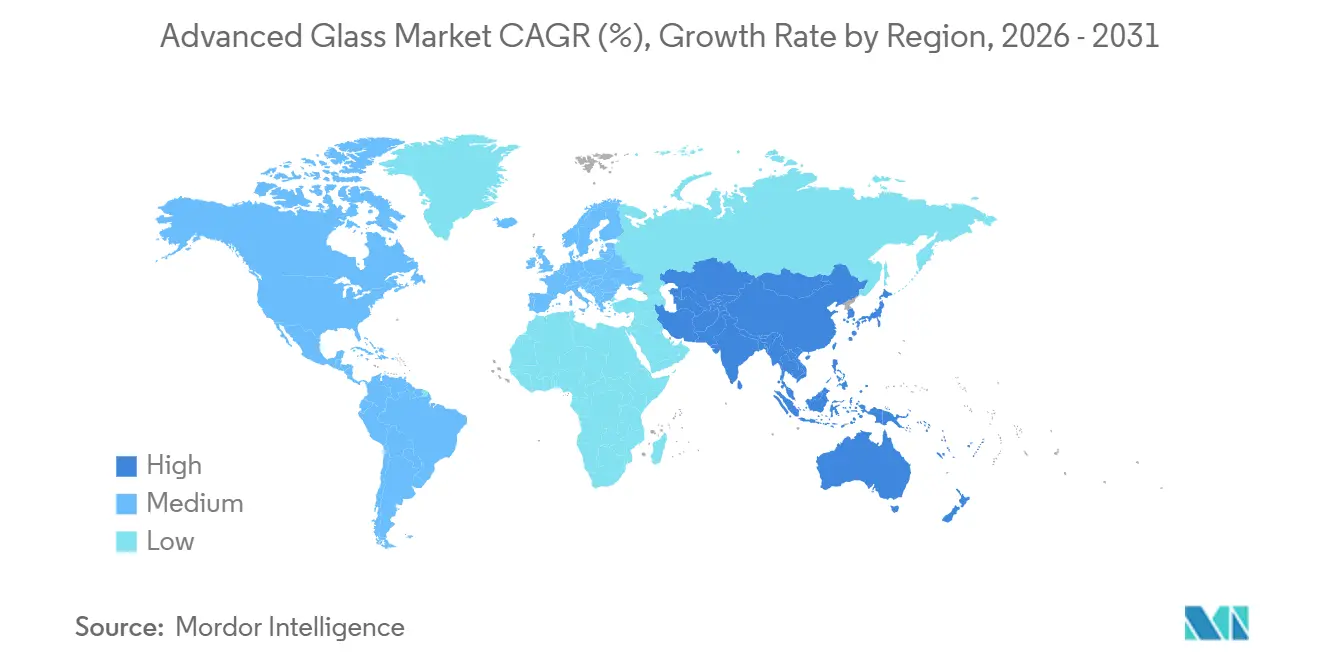

- Por geografía, Asia-Pacífico representó el 47,51% del mercado de vidrio avanzado en 2025 y registró la CAGR proyectada más rápida del 6,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vidrio Avanzado

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Vidrio Ligero y de Alto Rendimiento en Automotriz y Electrónica | +0.6% | Global, más fuerte en China, Alemania, Corea del Sur, Japón y Estados Unidos | Mediano plazo (2-4 años) |

| Regulaciones Estrictas de Eficiencia Energética para Edificios | +1.2% | Europa, América del Norte, China, Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Creciente Actividad de Construcción y Edificación en Mercados Urbanos | +1.4% | Asia-Pacífico, con efectos secundarios en Oriente Medio y África | Mediano plazo (2-4 años) |

| Creciente Integración de Vidrio Inteligente y Tecnologías Electrocrómicas | +0.9% | América del Norte, Europa y Asia Oriental | Mediano plazo (2-4 años) |

| Expansión de la Demanda de Aplicaciones de Energía Solar y Fotovoltaica Integrada en Edificios | +0.7% | Asia-Pacífico, Europa, Estados Unidos, India y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Eficiencia Energética para Edificios

La Directiva revisada sobre el Rendimiento Energético de los Edificios entró en vigor en mayo de 2024, convirtiendo la envolvente del edificio, incluidas las ventanas y los sistemas de acristalamiento, en una parte central de los cálculos de rendimiento energético[1]Comisión Europea, "Revisión de la Directiva sobre el Rendimiento Energético de los Edificios," Comisión Europea, energy.ec.europa.eu. Ese cambio desplazó la selección de acristalamiento de la preferencia arquitectónica hacia la práctica de cumplimiento normativo para una proporción creciente de decisiones de construcción comercial en toda Europa. Umbrales de rendimiento similares en otros grandes mercados de construcción significan que los compradores ahora evalúan el vidrio utilizando datos certificados de rendimiento térmico y solar, en lugar de características visuales o estructurales únicamente. Una investigación revisada por pares publicada en 2026 encontró que las ventanas electrocrómicas pueden reducir el consumo de energía de los edificios hasta en un 35,6%, proporcionando al acristalamiento dinámico un caso operativo más claro para los equipos de adquisición. Esto respalda una adopción más amplia de acristalamiento de baja emisividad, aislado e inteligente tanto en nuevas construcciones como en programas de renovación en el mercado de vidrio avanzado. También reduce las listas de proveedores aprobados, ya que los productores que pueden demostrar datos de rendimiento tienen más probabilidades de mantener posiciones de especificación, mientras que los productos que no pueden cumplir con estos estándares pierden acceso con poco aviso.

Creciente Actividad de Construcción y Edificación

La urbanización en Asia-Pacífico, Oriente Medio y África continúa impulsando la demanda de vidrio arquitectónico más allá de las regulaciones de eficiencia energética por sí solas. La actividad de construcción en India y los programas de infraestructura en los mercados del Golfo están creando una demanda concentrada de vidrio de seguridad, estructural y aislante. Los diseños comerciales más nuevos utilizan fachadas acristaladas más grandes, lo que aumenta la intensidad de vidrio por metro cuadrado de espacio terminado. Esto cambia la combinación de valor porque los promotores adquieren más formatos procesados, recubiertos y laminados en lugar de depender del vidrio transparente estándar. En climas más cálidos, los productos que limitan la ganancia de calor solar tienen un caso de amortización más sólido porque los costos de refrigeración siguen siendo un gasto operativo importante para los propietarios de edificios. Como resultado, el mercado de vidrio avanzado captura una mayor proporción de los presupuestos de los proyectos, incluso cuando los constructores mantienen la disciplina en el gasto total del proyecto.

Creciente Integración de Vidrio Inteligente y Tecnologías Electrocrómicas

El vidrio inteligente está pasando de ser una característica premium a convertirse en una opción estándar en edificios comerciales de categoría A y plataformas de vehículos premium. El segmento de vidrio inteligente electrocrómico se estima en USD 2,3 mil millones en 2026 y crece a un 12,3%, una tasa más rápida que el mercado de vidrio avanzado en general. Esa brecha de crecimiento refleja cómo los compradores están otorgando mayor valor al control solar, el control de privacidad y la compatibilidad con la automatización de edificios dentro del mismo sistema de acristalamiento. En junio de 2026, investigadores del Instituto Coreano de Ciencia de Materiales demostraron una formulación que puede alternar entre tres estados de color distintos, lo que indica un mayor potencial comercial. En 2026, ZEISS Microoptics se unió al consorcio QuadAlliance para apoyar la producción en masa de pantallas holográficas para parabrisas para 2029, con el vidrio inteligente como sustrato óptico. Esto amplía el papel del vidrio avanzado en los vehículos, de una superficie pasiva a una plataforma para funciones de visualización, detección y acústica.

Expansión de la Demanda de Aplicaciones de Energía Solar y Fotovoltaica Integrada en Edificios

El Programa de Sistemas de Energía Fotovoltaica de la Agencia Internacional de Energía (AIE PVPS) informó que la capacidad fotovoltaica global alcanzó casi 3 TW en 2025, frente a los 2,3 TW en 2024, con 698 GW de nuevas instalaciones registradas en un solo año. Cada nuevo bloque de capacidad instalada requiere vidrio de cubierta templado o recubierto especializado, y los módulos bifaciales aumentan el uso de vidrio porque requieren vidrio en ambas caras. La fotovoltaica integrada en edificios alcanzó 4,2 GW de capacidad instalada acumulada en el primer trimestre de 2026, creciendo un 28% interanual, con los formatos de muro cortina de vidrio sobre vidrio expandiéndose más rápidamente. El Séptimo Plan Estratégico de Energía de Japón tiene como objetivo que la energía solar represente entre el 23% y el 29% de la combinación energética nacional para el año fiscal 2040, frente al 9,8% en el año fiscal 2023. Esa dirección política respalda la demanda interna de vidrio fotovoltaico y favorece a los proveedores con calidad de recubrimiento consistente. A medida que aumenta la adopción de módulos bifaciales, los productores que pueden verificar el rendimiento antirreflectante deberían mantener mejores posiciones de precio y especificación dentro del mercado de vidrio avanzado.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Requisitos de Inversión de Capital para la Construcción de Hornos y Recubrimientos Avanzados | -0.6% | Global, más pronunciado en mercados emergentes con acceso limitado al capital | Largo plazo (≥ 4 años) |

| La Volatilidad en los Precios de la Energía y las Materias Primas Afecta la Economía de Producción | -0.5% | Global, con la mayor sensibilidad en mercados dependientes de la importación de energía | Mediano plazo (2-4 años) |

| Desafíos de Control de Calidad en Recubrimientos Avanzados y Fabricación de Vidrio Especializado | -0.3% | Global, concentrado en mercados que escalan nuevas líneas de productos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Requisitos de Inversión de Capital

Los costos de construcción de hornos de vidrio flotado oscilan entre USD 100 millones y más de USD 300 millones por línea, y las líneas de recubrimiento avanzado requieren gastos de capital adicionales. Estos umbrales restringen las principales adiciones de capacidad a productores con sólidos balances y largos horizontes de planificación. La Federación Europea del Vidrio de Envase (FEVE) declaró en su informe de descarbonización de 2025 que la industria europea del vidrio requerirá EUR 20 mil millones, o USD 21,4 mil millones, de inversión acumulada durante las próximas décadas, junto con más de 150 proyectos activos y una inversión anual de EUR 600 millones (USD 642 millones)[2]Fédération Européenne du Verre d'Emballage, "La Industria Europea del Vidrio Acelera la Transición Energética, más de 150 Proyectos en Marcha," Informe de Descarbonización FEVE 2025, fedeverre.fr. Los procesadores más pequeños en India y el Sudeste Asiático enfrentan mayores dificultades cuando intentan incursionar en productos recubiertos o de mayor especificación, ya que el financiamiento de equipos sigue siendo limitado. El mercado de vidrio avanzado también enfrenta un desafío de tiempo, ya que los proyectos de hornos generalmente se comprometen de 3 a 5 años antes de que se generen los ingresos relacionados. Este largo ciclo de activos aumenta la exposición a las fluctuaciones de la demanda y ralentiza el ritmo de nuevas incorporaciones al mercado de vidrio avanzado.

Volatilidad en los Precios de la Energía y las Materias Primas

La producción de vidrio sigue siendo altamente intensiva en energía, y los cambios en los costos del gas natural, el oxígeno y la electricidad afectan directamente los márgenes de los productores. Los precios de la sosa ash y la arena de sílice también varían cuando los costos de flete aumentan o el suministro se interrumpe en las principales regiones de origen. Esto convierte el control de costos en una prioridad estratégica para los participantes en el mercado de vidrio avanzado. Los grandes productores integrados responden mediante inversiones en hornos híbridos, mejoras de eficiencia y acuerdos energéticos a más largo plazo que reducen la exposición a los precios spot. Los procesadores independientes más pequeños tienen menos capacidad de cobertura y, por lo tanto, absorben más volatilidad de precios. Esta diferencia está ampliando la brecha operativa entre los actores de gran escala y los convertidores más pequeños durante períodos de precios de energía inestables en el mercado de vidrio avanzado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Vidrio Templado Ancla la Demanda Impulsada por la Seguridad

El vidrio templado representó el 39,82% de la participación del mercado de vidrio avanzado en 2025, lo que refleja su uso generalizado en fachadas, vehículos y otras aplicaciones centradas en la seguridad. Su posición está respaldada por consideraciones regulatorias y de responsabilidad, ya que muchas aplicaciones de construcción y movilidad tratan el vidrio de mayor resistencia como un requisito mínimo en lugar de una mejora. Esto le otorga al vidrio templado un perfil de demanda más estable que los grupos de productos impulsados principalmente por la apariencia o características opcionales. El vidrio laminado mantuvo una fuerte relevancia en proyectos comerciales de gran altura y aplicaciones de transporte, ya que la reducción de ruido, la resistencia al impacto y la seguridad continúan dando forma a las decisiones de especificación. La categoría de otros incluía vidrio ultrafino para pantallas plegables y sustratos de vidrio para el envasado de semiconductores, lo que indica que los usos especializados se estaban expandiendo más allá del vidrio plano tradicional.

Se prevé que el vidrio recubierto registre el crecimiento más rápido en el mercado de vidrio avanzado, con una CAGR del 6,33% de 2026 a 2031. Este crecimiento está impulsado por el efecto combinado de los códigos de energía, la actividad de renovación y la adopción fotovoltaica, todos los cuales recompensan un mejor rendimiento térmico u óptico. Las variantes de baja emisividad se están acercando a la especificación estándar en proyectos comerciales a medida que los promotores tratan cada vez más el rendimiento de refrigeración y calefacción como un problema del ciclo de vida. Los recubrimientos antirreflectantes también se están beneficiando de los módulos solares bifaciales, donde las especificaciones de producto más estrictas respaldan una prima sostenida sobre el vidrio flotado básico. A medida que esta combinación de productos se desplaza hacia arriba, los productores con capacidades de recubrimiento confiables y escala de procesamiento están mejor posicionados para proteger los márgenes en todo el mercado de vidrio avanzado.

Por Función: El Control Solar Remodela las Especificaciones del Vidrio Avanzado

Las aplicaciones de seguridad y protección representaron el 42,66% del mercado de vidrio avanzado en 2025. Su escala reflejó el papel significativo de la construcción y edificación, donde el acristalamiento resistente al fuego, a las explosiones y a las intrusiones está vinculado al cumplimiento normativo y a la gestión del riesgo del proyecto. Esto le otorga al segmento una base de volumen confiable incluso cuando partes del ciclo de construcción se debilitan. La óptica y la estética siguen siendo importantes en la electrónica de consumo y las aplicaciones de pantallas especializadas, donde la claridad, el grosor y la calidad de la superficie determinan las decisiones de compra. En ese nicho, productores como Corning, Schott AG y Nippon Electric Glass compiten más en ciencia de materiales y control de procesos que en volumen de producción.

Se espera que el vidrio de control solar ofrezca el crecimiento más rápido en el mercado de vidrio avanzado, con una CAGR del 6,57% hasta 2031. El aumento de las temperaturas urbanas y las regulaciones de rendimiento de edificios más estrictas están impulsando el control de la ganancia de calor solar hacia las decisiones de diseño fundamentales para oficinas, centros comerciales y edificios institucionales. El vidrio de aislamiento térmico de alto rendimiento también está ganando terreno en climas más fríos, ya que los sistemas con mejores recubrimientos ofrecen ahorros en calefacción que justifican el mayor costo inicial. Los programas de renovación en Europa añaden otra capa de demanda, ya que los proyectos de sustitución siguen un patrón de tiempo diferente al de la nueva construcción. Como resultado, la combinación funcional del mercado de vidrio avanzado está evolucionando hacia productos que mejoran el rendimiento energético al tiempo que cumplen con los requisitos de seguridad y diseño.

Por Industria de Uso Final: La Construcción Ancla la Demanda, la Energía Solar Acelera Más Rápido

La construcción y edificación representó el 46,95% del tamaño del mercado de vidrio avanzado en 2025 y siguió siendo el segmento ancla para la demanda total. La densificación urbana y el diseño de muros cortina mantienen el volumen alto, particularmente en edificios comerciales en Asia-Pacífico y Oriente Medio. Al mismo tiempo, las regulaciones de eficiencia energética están desplazando la combinación de productos hacia formatos recubiertos, laminados y aislados que ofrecen mayor valor por metro cuadrado. El sector automotriz sigue siendo el tercer mayor uso final, y su combinación está cambiando a medida que las plataformas de vehículos eléctricos adoptan acristalamiento acústico, de control solar y habilitado digitalmente. Esto aumenta el valor por vehículo incluso cuando los volúmenes físicos de vidrio no cambian significativamente.

Se proyecta que la energía solar registre el crecimiento más rápido en el mercado de vidrio avanzado, con una CAGR del 7,13% hasta 2031. Las instalaciones fotovoltaicas récord están impulsando una fuerte demanda de formatos de módulos templados, recubiertos y de vidrio sobre vidrio en sistemas de servicios públicos, comerciales e integrados en edificios. La electrónica y la atención médica son menores en volumen, pero siguen siendo atractivas porque los requisitos de calidad y los ciclos de calificación respaldan mejores márgenes que las líneas arquitectónicas de productos básicos. El sector aeroespacial también contribuye, incluso a bajo volumen, ya que los programas de vidrio de grado óptico y protector pueden mantener precios premium y profundizar la experiencia en procesos. Los productores que mantienen presencia en aeroespacial y electrónica fortalecen sus canales de innovación, lo que posteriormente puede respaldar ofertas más amplias en todo el mercado de vidrio avanzado.

Análisis Geográfico

Asia-Pacífico representó el 47,51% de la participación del mercado de vidrio avanzado en 2025 y se espera que registre el crecimiento más rápido con una CAGR del 6,44% hasta 2031. Esto refleja la fortaleza de la región en construcción, fabricación fotovoltaica y producción de vehículos. En China, los estándares de construcción más estrictos y los objetivos de descarbonización están impulsando una mayor adopción de vidrio recubierto y aislante en las especificaciones convencionales. India añade mayor demanda a medida que el desarrollo comercial y residencial se expande y los compradores se desplazan hacia productos de vidrio de mayor valor. El Sudeste Asiático también está ganando importancia, con países como Vietnam e Indonesia añadiendo capacidad para atender tanto la demanda de construcción interna como el suministro de exportación.

América del Norte y Europa presentan diferentes perfiles de crecimiento, pero siguen siendo importantes para el mercado de vidrio avanzado. En enero de 2025, el Departamento de Comercio de Estados Unidos otorgó incentivos del programa Creación de Incentivos Útiles para la Producción de Semiconductores (CHIPS) a Corning para apoyar la producción ampliada de sílice fundida de alta pureza y vidrio de ultra baja expansión para la litografía de semiconductores de Luz Ultravioleta Extrema (EUV), lo que señaló que el vidrio especializado se había convertido en una prioridad tecnológica nacional. En mayo de 2026, Corning y NVIDIA anunciaron una asociación plurianual que aumentará la capacidad de fabricación de conectividad óptica en Estados Unidos diez veces y expandirá la producción de fibra en más del 50% mediante nuevas instalaciones en Carolina del Norte y Texas. En Europa, la demanda de renovación sigue siendo central, ya que la revisión de la Directiva sobre el Rendimiento Energético de los Edificios (EPBD) acelera las mejoras del parque de edificios más antiguos. Saint-Gobain reportó ingresos de 2025 de EUR 46,5 mil millones (USD 49,8 mil millones) y un margen operativo del 11,4%, lo que refleja la demanda en su cartera de vidrio y construcción.

América del Sur, Oriente Medio y África son mercados más pequeños en términos absolutos, pero siguen siendo relevantes para los proveedores capaces de cumplir con las especificaciones del proyecto y los requisitos climáticos. En América del Sur, la actividad de construcción de Brasil y el creciente interés en instalaciones solares están respaldando la demanda de vidrio arquitectónico y fotovoltaico en proyectos seleccionados. En Oriente Medio y África, la alta irradiancia solar hace que el vidrio de control solar y el vidrio con recubrimiento reflectante sean una necesidad operativa en muchos edificios, en lugar de una característica de sostenibilidad discrecional. Los grandes desarrollos urbanos, aeropuertos y proyectos de energía renovable en la región también favorecen los diseños intensivos en vidrio, lo que respalda la captura de valor para los proveedores que aseguran posiciones aprobadas con anticipación.

Panorama Competitivo

El mercado de vidrio avanzado está moderadamente consolidado a nivel global, con un grupo limitado de productores verticalmente integrados, incluidos AGC Inc., Compagnie de Saint-Gobain, NSG Group, Guardian Industries, Xinyi Glass Holdings, Fuyao Glass y Corning Incorporated, que controlan gran parte de la capacidad de valor añadido. El procesamiento aguas abajo está más fragmentado, ya que los fabricantes regionales convierten el vidrio plano en productos terminados cerca de los mercados finales. Esto crea una estructura de dos niveles en la que los grandes productores compiten en escala de hornos, recubrimientos y alcance geográfico, mientras que los actores locales compiten en acabado, logística y soporte de especificaciones. El poder de negociación en este mercado depende del paso del producto, con la ventaja aguas arriba más fuerte en formulaciones recubiertas, solares y especializadas. Los altos costos de los hornos, los largos ciclos de amortización y el conocimiento propietario de recubrimientos continúan limitando la entrada de nuevos actores al mercado de vidrio avanzado.

La competencia está dividida entre proveedores orientados a la escala y proveedores orientados a la tecnología. Xinyi, CSG y Fuyao están posicionados en segmentos impulsados por el costo y el volumen, mientras que Corning, Schott AG y Gentex defienden los márgenes a través de formulaciones, recubrimientos y hardware integrado propietarios. En febrero de 2026, AGC reportó ventas netas del ejercicio fiscal 2025 de JPY 2.058,8 mil millones (USD 13,7 mil millones) y orientó las ventas netas del ejercicio fiscal 2026 en JPY 2.200 mil millones (USD 14,7 mil millones), lo que refleja el enfoque continuo en la escala y la gestión de la combinación de productos. En 2026, ZEISS Microoptics se unió a QuadAlliance para apoyar la industrialización de pantallas holográficas para parabrisas, lo que ilustra cómo el vidrio inteligente se está convirtiendo en parte de una pila de electrónica vehicular más amplia.

El espacio en blanco más visible existe en el vidrio de Fotovoltaica Integrada en Edificios (BIPV) para aplicaciones curvas o no planas y en sustratos de vidrio para el envasado avanzado de semiconductores. Estas áreas están atrayendo actividad de investigación y desarrollo de productos, ya que los precios son materialmente más altos que en el vidrio plano arquitectónico estándar, y las barreras de calificación son mayores. Al mismo tiempo, los precios competitivos de los productores chinos continúan presionando a los fabricantes europeos y japoneses en aplicaciones sensibles al precio, lo que fomenta un desplazamiento hacia el vidrio especializado y los programas automotrices de mayor valor. Como resultado, la competencia en el mercado de vidrio avanzado sigue centrada en la combinación de cartera, la capacidad de proceso y la capacidad de salir de los segmentos donde la competencia de precios es más intensa.

Líderes de la Industria del Vidrio Avanzado

AGC Inc.

Saint-Gobain

Nippon Sheet Glass Co., Ltd

Guardian Industries

Sisecam

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Corning Incorporated y NVIDIA anunciaron una asociación comercial plurianual para la fabricación de conectividad óptica en Estados Unidos. En virtud del acuerdo, Corning aumentará la capacidad de conectividad óptica diez veces y la capacidad de producción de fibra en más del 50%, con tres nuevas instalaciones de fabricación a construir en Carolina del Norte y Texas. La asociación incluye una participación accionaria de NVIDIA de hasta USD 3,2 mil millones y un pago anticipado de varios miles de millones de dólares para el suministro futuro de infraestructura óptica.

- Marzo de 2026: Los fondos de Apollo Global Management anunciaron una inversión estratégica en NSG Group, fabricante de vidrio arquitectónico, automotriz y funcional. Se espera que la inversión acelere la reestructuración estratégica de NSG Group en sus tres áreas de negocio y fortalezca su posición competitiva en vidrio para paneles solares y vidrio de cubierta para pantallas.

Alcance del Informe Global del Mercado de Vidrio Avanzado

El vidrio avanzado se refiere a materiales de acristalamiento diseñados con propiedades ópticas, térmicas o estructurales específicas. Estos materiales se utilizan en las industrias de arquitectura, electrónica y automotriz, ofreciendo beneficios como reducción de ruido, control de rayos UV, regulación de temperatura y control de privacidad.

El mercado de vidrio avanzado está segmentado por tipo de producto, función, industria de uso final y geografía. Por tipo de producto, el mercado está segmentado en vidrio laminado, vidrio templado, vidrio recubierto y otros. Por función, el mercado está segmentado en seguridad y protección, control solar, óptica e iluminación, y alto rendimiento. Por industria de uso final, el mercado está segmentado en construcción y edificación, aeroespacial y defensa, automotriz, electrónica, energía solar, atención médica y salud, y otra industria de uso final. El informe también cubre el tamaño del mercado y los pronósticos para el vidrio avanzado en 16 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Vidrio Laminado |

| Vidrio Templado |

| Vidrio Recubierto |

| Otros |

| Seguridad y Protección |

| Control Solar |

| Óptica e Iluminación |

| Alto Rendimiento |

| Construcción y Edificación |

| Aeroespacial y Defensa |

| Automotriz |

| Electrónica |

| Energía Solar |

| Atención Médica y Salud |

| Otra Industria de Uso Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Vidrio Laminado | |

| Vidrio Templado | ||

| Vidrio Recubierto | ||

| Otros | ||

| Por Función | Seguridad y Protección | |

| Control Solar | ||

| Óptica e Iluminación | ||

| Alto Rendimiento | ||

| Por Industria de Uso Final | Construcción y Edificación | |

| Aeroespacial y Defensa | ||

| Automotriz | ||

| Electrónica | ||

| Energía Solar | ||

| Atención Médica y Salud | ||

| Otra Industria de Uso Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Vidrio Avanzado?

El tamaño del Mercado de Vidrio Avanzado fue valorado en USD 74,25 mil millones en 2025 y se estima que crecerá desde USD 79,75 mil millones en 2026 hasta alcanzar USD 104,92 mil millones en 2031, a una CAGR del 5,64% durante el período de pronóstico 2026-2031.

¿Qué está impulsando el crecimiento de la demanda de vidrio avanzado?

Las regulaciones de eficiencia energética en edificios, el aumento de las instalaciones solares y el mayor uso de vidrio multifuncional en construcción, vehículos y electrónica son los principales factores de crecimiento.

¿Qué tipo de producto lidera las ventas de vidrio avanzado?

El vidrio templado lideró con una participación del 39,82% en 2025, ya que sigue siendo un material estándar para aplicaciones centradas en la seguridad en edificios y la industria automotriz.

¿Qué categoría funcional está creciendo más rápido?

El vidrio de control solar es la función de más rápido crecimiento, con una CAGR proyectada del 6,57% hasta 2031, a medida que el rendimiento de refrigeración se vuelve más importante en los edificios.

Última actualización de la página el: