Tamaño y Participación del Mercado de Tratamiento de Adenomiosis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 419.74 Millones de dólares |

| Tamaño del Mercado (2031) | 615.99 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Adenomiosis por Mordor Intelligence

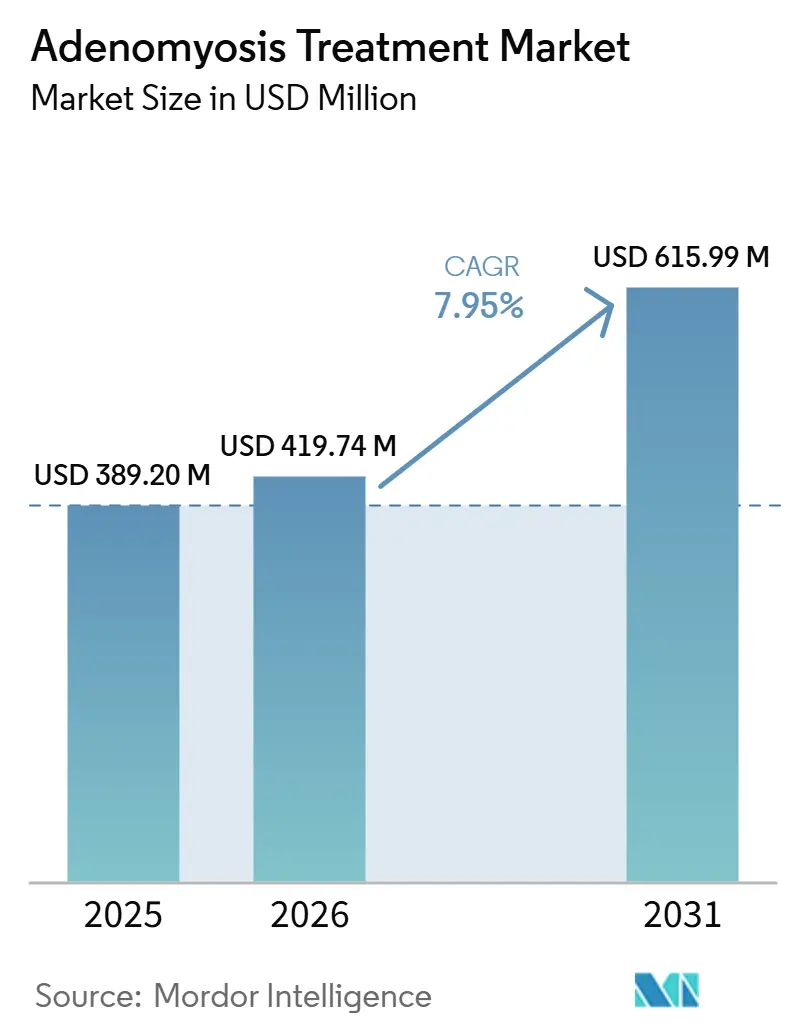

Se proyecta que el tamaño del Mercado de Tratamiento de Adenomiosis se expanda desde 389,20 millones de USD en 2025 y 419,74 millones de USD en 2026 hasta 615,99 millones de USD en 2031, registrando una CAGR del 7,95% entre 2026 y 2031.

El mercado de tratamiento de adenomiosis se está expandiendo porque los volúmenes de casos diagnosticados están aumentando más rápido de lo que el reconocimiento subyacente ha permitido históricamente, y eso mantiene el grupo de pacientes tratados muy por debajo de la carga clínica real incluso ahora. Una revisión sistemática de 2025 que abarcó 198,9 millones de mujeres en 127 estudios encontró una prevalencia del 41% al 49% en poblaciones ginecológicas sintomáticas y del 31% entre mujeres con infertilidad, lo que respalda la opinión de que el mercado de tratamiento de adenomiosis aún tiene un margen significativo para crecer a medida que mejora el diagnóstico.[1]Wang MH et al., "Prevalencia Global de Adenomiosis y Endometriosis, Una Revisión Sistemática y Metaanálisis," Biología Reproductiva y Endocrinología, pmc.ncbi.nlm.nih.gov El mercado de tratamiento de adenomiosis también se está beneficiando de un claro cambio en el modelo de atención, ya que el tratamiento se está alejando de la histerectomía como punto final predeterminado y avanzando hacia la supresión hormonal, los procedimientos que preservan el útero y una secuenciación más personalizada basada en el perfil del paciente. La actividad competitiva está aumentando porque las empresas farmacéuticas están ampliando la evidencia de seguridad a largo plazo para los antagonistas de GnRH, mientras que los actores en procedimientos están fortaleciendo sus carteras de preservación uterina mediante inversiones y adquisiciones específicas. El mercado de tratamiento de adenomiosis también tiene una base de oportunidades duradera porque la ausencia de etiquetas regulatorias específicas para la enfermedad en los principales mercados aún limita la confianza en la prescripción, lo que significa que una mejor evidencia y vías más claras pueden desbloquear demanda adicional en lugar de solo redistribuir la demanda existente.

Conclusiones Clave del Informe

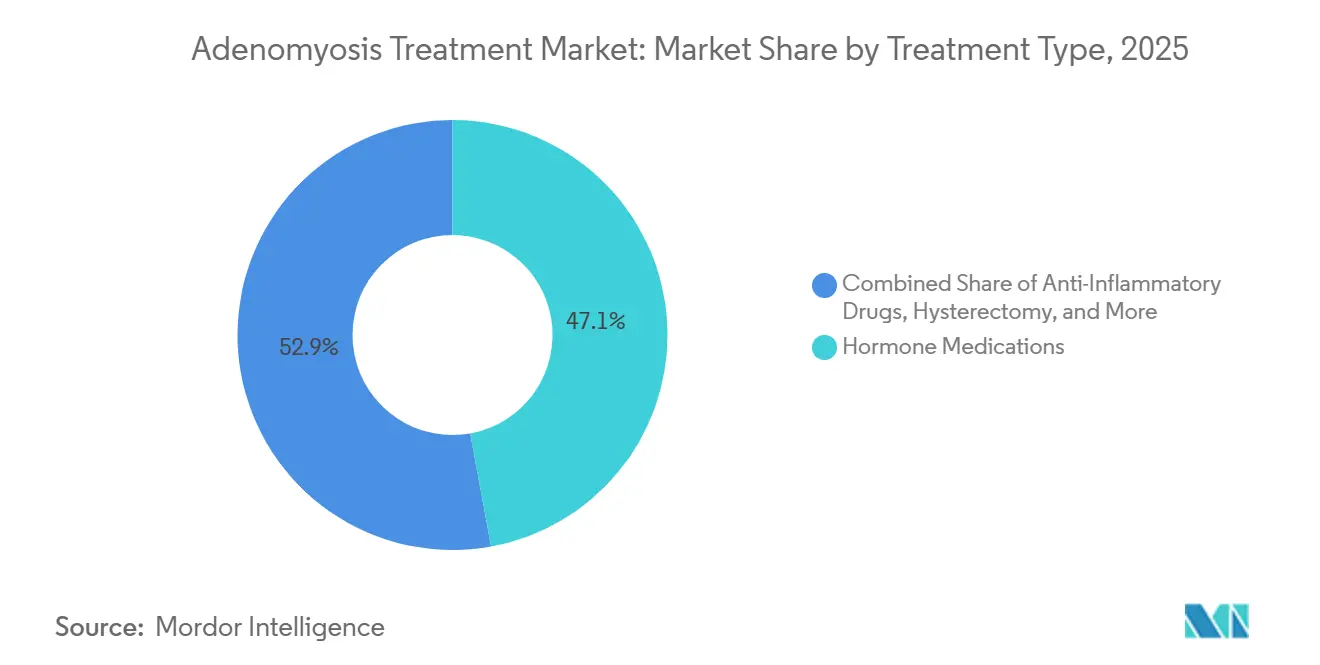

- Por tipo de tratamiento, los Medicamentos Hormonales representaron el 47,14% de la participación del mercado de tratamiento de adenomiosis en 2025, mientras que se proyecta que los Medicamentos Antiinflamatorios se expandan a una CAGR del 8,77% hasta 2031.

- Por tipo de enfermedad, la Adenomiosis Difusa representó el 68,13% de la participación en 2025 y también se prevé que registre el crecimiento más rápido con una CAGR del 8,63% hasta 2031.

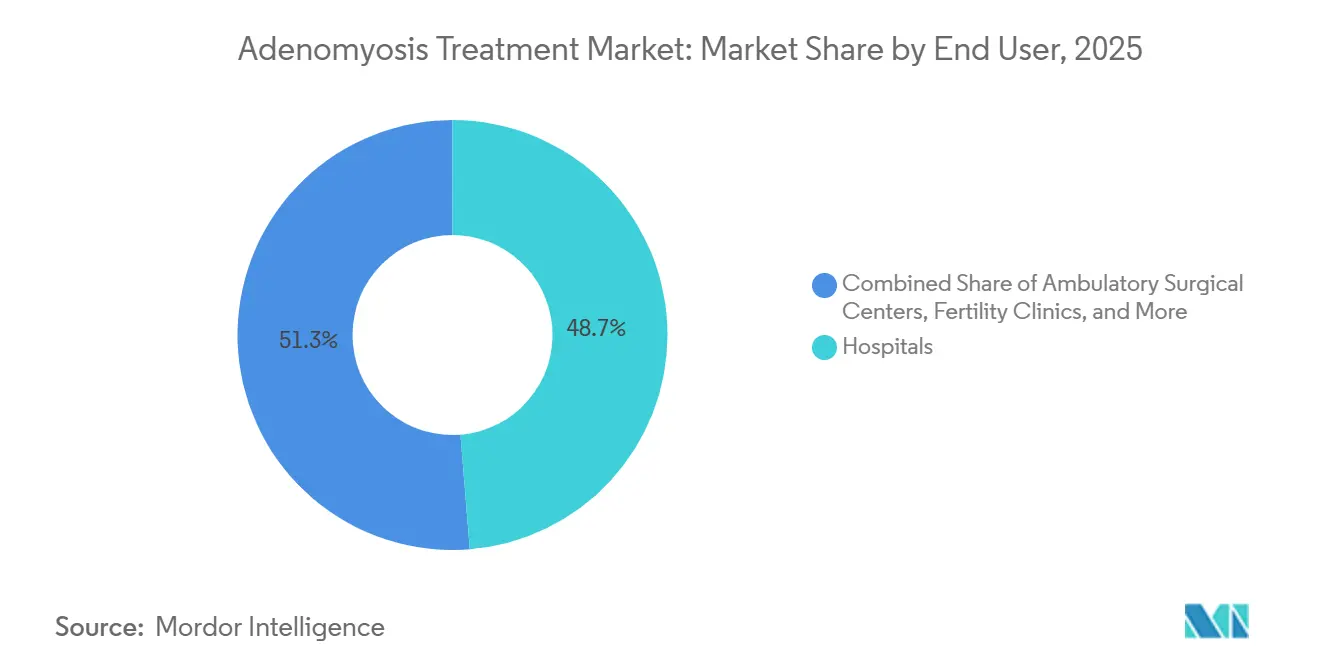

- Por usuario final, los Hospitales capturaron el 48,73% de la participación en 2025, mientras que se espera que los Centros Especializados de Ginecología crezcan a una CAGR del 9,03% hasta 2031.

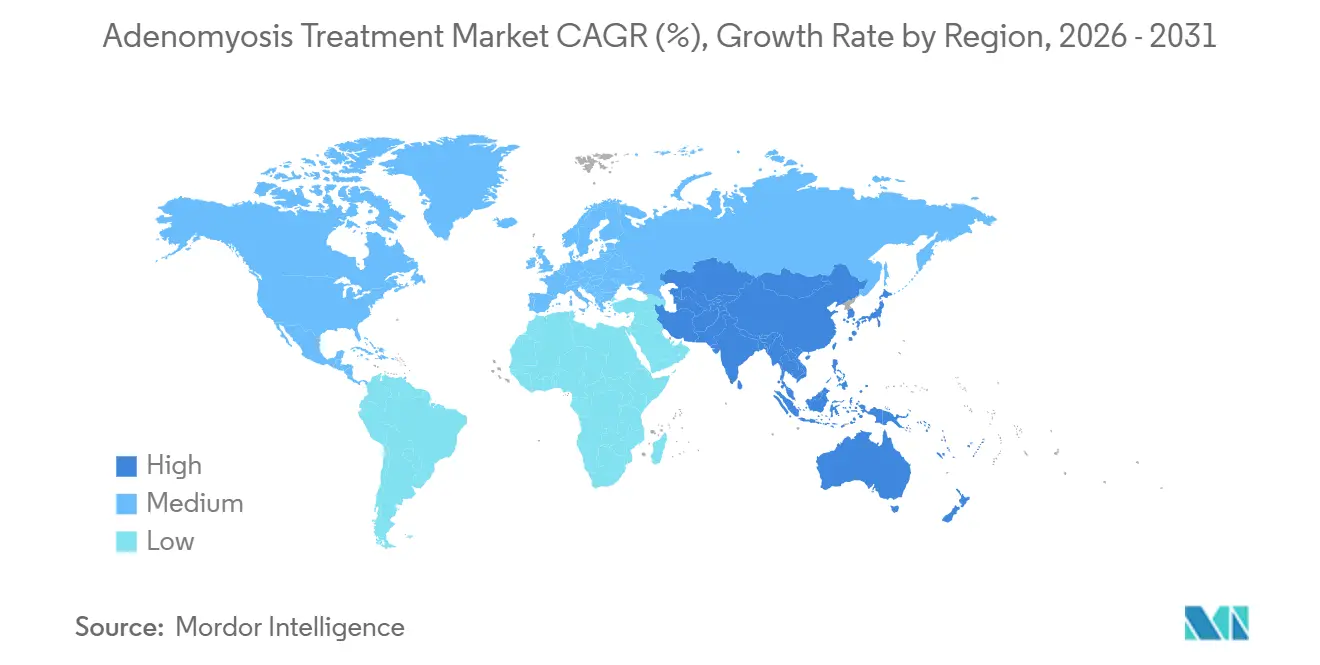

- Por geografía, América del Norte mantuvo el 38,12% de la participación del mercado de tratamiento de adenomiosis en 2025, mientras que se proyecta que Asia-Pacífico avance a una CAGR del 9,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Adenomiosis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Detección de Casos Subdiagnosticados | +1.6% | Global | Corto plazo (≤ 2 años) |

| Adopción de Terapia Hormonal para Preservación de la Fertilidad | +1.4% | América del Norte y UE | Mediano plazo (2-4 años) |

| Cambio hacia Procedimientos Mínimamente Invasivos que Preservan el Útero | +1.1% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión de Redes de Derivación Especializadas en Salud de la Mujer | +0.9% | América del Norte y UE | Mediano plazo (2-4 años) |

| Triaje y Fenotipado de Imágenes Pélvicas Asistido por Inteligencia Artificial | +0.7% | Global | Largo plazo (≥ 4 años) |

| Migración hacia la Atención Ambulatoria para Vías de Control de Síntomas | +0.6% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Detección Diagnóstica de Casos Previamente Subdiagnosticados

El mercado de tratamiento de adenomiosis se está beneficiando de un cambio en el diagnóstico porque la adenomiosis se identificaba durante mucho tiempo después de la histerectomía en lugar de mediante una evaluación ambulatoria de rutina. Los protocolos de ecografía transvaginal alineados con los criterios de Evaluación Sonográfica Morfológica del Útero están haciendo que el diagnóstico no invasivo sea más práctico en entornos ginecológicos cotidianos, lo que está ampliando el grupo de pacientes tratables más allá de los volúmenes históricamente reconocidos. Esto es importante para el mercado de tratamiento de adenomiosis porque la baja prevalencia reportada en muchos países no indica una baja carga; con mayor frecuencia indica una baja detección y flujos de trabajo de imagen inconsistentes. A medida que la capacitación estructurada en imágenes se extiende y las ciudades secundarias obtienen mejor acceso a la infraestructura de ecografía ginecológica, es probable que más mujeres sintomáticas inicien el tratamiento antes en lugar de permanecer sin tratamiento durante años. El efecto comercial es importante porque el crecimiento en los volúmenes tratados puede continuar incluso antes de que llegue algún avance terapéutico importante, simplemente mediante una mejor identificación de los casos existentes. Por eso el mercado de tratamiento de adenomiosis tiene un respaldo subyacente más sólido de lo que los recuentos de prescripciones por sí solos podrían sugerir, especialmente donde las tasas de diagnóstico actuales aún están por detrás de la carga de síntomas en el mundo real.

Adopción de Terapia Hormonal para Preservación de la Fertilidad

El mercado de tratamiento de adenomiosis también está avanzando porque los antagonistas orales de GnRH están cambiando el perfil del manejo hormonal a largo plazo para las mujeres que desean control de síntomas sin cirugía definitiva inmediata. En comparación con el uso más antiguo de agonistas de GnRH, los antagonistas más nuevos permiten un manejo más controlado del estrógeno, lo que respalda una mayor duración del tratamiento y amplía el grupo de mujeres que pueden permanecer en terapia. Un análisis de fase 3 de 2025 de elagolix con terapia de reposición reportó una densidad mineral ósea estable durante 60 meses, lo que mejora materialmente la discusión sobre riesgos en torno al uso hormonal prolongado en mujeres premenopáusicas.[2]Sanjay K. Agarwal et al., "Densidad Mineral Ósea con Elagolix más Terapia de Reposición en Mujeres con Sangrado Menstrual Abundante y Fibromas Uterinos, Resultados de Etiqueta Abierta y Postratamiento de un Ensayo de Fase 3 de 60 Meses," AJOG Global Reports, doi.org El mercado de tratamiento de adenomiosis se beneficia porque ventanas de tratamiento seguro más largas pueden aumentar tanto la persistencia en la terapia como la disposición del médico a escalar desde el control sintomático hacia un manejo de la enfermedad más estructurado. Esta dinámica también se está volviendo más relevante en Asia, ya que Kissei inició un ensayo de Fase III de linzagolix para endometriosis y adenomiosis en Japón en marzo de 2025 tras el avance regulatorio en torno al compuesto, lo que demuestra que la actividad de desarrollo regional está convergiendo con los programas occidentales. El resultado es una vía de tratamiento más amplia y consciente de la fertilidad en la que la terapia hormonal ya no se enmarca únicamente como un puente corto antes de la cirugía.

Cambio hacia Procedimientos Mínimamente Invasivos que Preservan el Útero

El mercado de tratamiento de adenomiosis está siendo reformado por la creciente aceptación de intervenciones que preservan el útero para pacientes que rechazan la histerectomía o no son buenos candidatos para ella. El ultrasonido focalizado de alta intensidad, la embolización de la arteria uterina y la ablación por radiofrecuencia se han acercado al uso rutinario porque múltiples fuentes clínicas y de guías reconocen ahora su papel en el control de síntomas y la preservación uterina. Esto tiene importancia práctica para el mercado de tratamiento de adenomiosis porque amplía la vía de atención en lugar de reemplazar una clase de producto por otra, y eso respalda los ingresos en dispositivos, imágenes, atención de seguimiento y medicamentos adyuvantes. Hologic fortaleció esta área en enero de 2025 al completar la adquisición de Gynesonics por 350 millones de USD, añadiendo el Sistema Sonata y señalando un compromiso estratégico más sólido con las plataformas de tratamiento ginecológico sin incisión o con baja incisión.[3]Hologic, Inc., "Hologic Completa la Adquisición de Gynesonics, Inc.," BusinessWire, businesswire.com La mejor evidencia de resultados de fertilidad después del ultrasonido focalizado de alta intensidad también está mejorando la confianza de los médicos para recomendar la atención basada en procedimientos a pacientes en edad reproductiva que antes enfrentaban una elección limitada entre el alivio de síntomas y la fertilidad futura. Como resultado, el mercado de tratamiento de adenomiosis está viendo una división más equilibrada entre las vías médicas e intervencionistas, lo que ayuda a sostener la demanda en una combinación de tratamientos más amplia.

Triaje y Fenotipado de Imágenes Pélvicas Asistido por Inteligencia Artificial

El mercado de tratamiento de adenomiosis está comenzando a sentir el efecto de las imágenes habilitadas por inteligencia artificial porque las herramientas de clasificación están avanzando más allá de la detección básica hacia el fenotipado relevante para el tratamiento. Los estudios de aprendizaje profundo en imágenes de ultrasonido han mostrado un fuerte potencial para una identificación más estandarizada de la adenomiosis, lo que reduce la dependencia de la interpretación del observador, que es muy variable. Un estudio de desarrollo de modelos multicéntrico registrado en ClinicalTrials.gov está avanzando en este enfoque a través de conjuntos de datos de ultrasonido estructurados y un diseño de validación formal, lo que indica que la integración en el flujo de trabajo está pasando del concepto a las pruebas clínicas. El mercado de tratamiento de adenomiosis está en posición de beneficiarse porque un triaje más confiable en el primer contacto puede reducir los largos ciclos de tratamiento empírico, acortar el tiempo hasta la terapia efectiva y mejorar la retención de pacientes en las vías de atención especializada. Esto es comercialmente relevante porque los centros que combinan imágenes avanzadas con la selección del tratamiento pueden diferenciarse en eficiencia, resultados y experiencia del paciente en lugar de solo en disponibilidad de procedimientos. Con el tiempo, el mercado de tratamiento de adenomiosis podría ver una cascada de prescripciones que comience con la derivación fenotipada en lugar de la atención generalizada de ensayo y error, y eso favorecería a las empresas alineadas con protocolos de tratamiento guiados por imágenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de Guías de Tratamiento Específicas para la Enfermedad y Vías Estandarizadas | -0.7% | Global | Mediano plazo (2-4 años) |

| Recurrencia de Síntomas Después de la Terapia Conservadora | -0.6% | Global | Corto plazo (≤ 2 años) |

| Acceso Limitado a Ginecología Especializada y Capacidad Intervencionista | -0.5% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Alto Costo y Compromisos de Fertilidad de las Intervenciones Procedimentales | -0.4% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Guías de Tratamiento Específicas para la Enfermedad y Vías Estandarizadas

El mercado de tratamiento de adenomiosis aún enfrenta un límite estructural básico porque ningún medicamento tiene una etiqueta regulatoria específicamente para la adenomiosis en los principales mercados, y el uso hormonal sigue siendo en gran medida fuera de indicación. Una revisión sistemtica y metaanálisis en red de 2025 no encontró una clasificación de tratamiento armonizada en la evidencia aleatorizada disponible, con resultados que varían según si el enfoque era el dolor, el sangrado o la reducción del volumen uterino. Esa incertidumbre frena el mercado de tratamiento de adenomiosis porque los ginecólogos generales pueden dudar en iniciar o escalar la terapia cuando la secuenciación del tratamiento no está estandarizada. La guía S2k actualizada de Alemania en 2025 orientó la práctica hacia el diagnóstico basado en imágenes y una secuenciación más personalizada, pero la adopción más amplia en la comunidad aún depende de la rapidez con que los pagadores y la práctica rutinaria absorban esas recomendaciones. Hasta que se establezcan vías más claras y específicas para la enfermedad, es probable que el mercado de tratamiento de adenomiosis continúe mostrando una adopción desigual entre los proveedores, incluso donde las opciones terapéuticas en sí mismas están disponibles. Esta restricción es especialmente importante porque afecta simultáneamente las tasas de inicio, las discusiones sobre reembolso y la confianza en planes de terapia de mayor costo o mayor duración.

Recurrencia de Síntomas Después de la Terapia Conservadora

El mercado de tratamiento de adenomiosis también está limitado por la recurrencia de síntomas clínicamente significativa después del manejo hormonal o la ablación que preserva el útero. La recurrencia mantiene a muchos pacientes en un ciclo repetido de control de síntomas, escalada y reintervención, lo que mantiene el contacto con el sistema de salud pero debilita la confianza en las vías de tratamiento no definitivas. El problema es más visible en los grupos resistentes a la progesterona, donde las opciones de primera línea como el sistema intrauterino liberador de levonorgestrel o el dienogest pueden no proporcionar un control duradero y la escalada posterior se vuelve necesaria. Estudios de 2024 y 2025 mostraron que el ultrasonido focalizado de alta intensidad combinado con adyuvantes hormonales puede reducir la recurrencia en comparación con el ultrasonido focalizado de alta intensidad solo, pero el costo adicional y la complejidad del tratamiento siguen siendo barreras reales para un uso más amplio. Para el mercado de tratamiento de adenomiosis, esto crea un panorama mixto en el que el compromiso a largo plazo del paciente respalda el volumen, pero los pagadores y los médicos aún cuestionan si los ciclos de terapia repetidos ofrecen suficiente valor. Esa tensión probablemente mantendrá el escrutinio de los resultados en un nivel alto, especialmente en sistemas que dependen de revisiones de reembolso centralizadas o comparativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Los Medicamentos Hormonales Lideran, los Antiinflamatorios Crecen Más Rápido

Los Medicamentos Hormonales representaron el 47,14% del tamaño del mercado de tratamiento de adenomiosis en 2025, lo que refleja el uso profundo de progestinas, anticonceptivos orales combinados y antagonistas más nuevos del receptor de GnRH en la atención rutinaria. Esta posición de liderazgo en el mercado de tratamiento de adenomiosis se basa en el hecho de que la terapia médica a menudo sigue siendo la primera opción estructurada antes de que los médicos consideren la intervención procedural o la cirugía definitiva. El dienogest continúa manteniendo una sólida posición de prescripción porque combina una dosificación de una vez al día con un perfil de tolerabilidad que respalda el uso repetido y la familiaridad del médico. El mismo metaanálisis en red de 2025 reforzó esa preferencia al identificar al dienogest como la terapia hormonal más eficaz para el dolor pélvico asociado a la adenomiosis a los 3 y 6 meses.[4]A. Etrusco et al., "Eficacia y Seguridad de las Terapias Hormonales para el Tratamiento del Dolor Pélvico Asociado a la Adenomiosis, Una Revisión Sistemática y Metaanálisis en Red de Ensayos Controlados Aleatorizados," Frontiers in Endocrinology, frontiersin.org El sistema intrauterino liberador de levonorgestrel sigue siendo también una parte importante del segmento porque ofrece control de síntomas de acción prolongada con supresión sistémica de estrógenos limitada y mantiene el respaldo de las guías en múltiples entornos clínicos.

Los Medicamentos Antiinflamatorios son el tipo de tratamiento de más rápido crecimiento en el mercado de tratamiento de adenomiosis, con una CAGR del 8,77% hasta 2031, en gran parte porque siguen siendo ampliamente utilizados como coprescripciones para el alivio agudo de síntomas. Su papel es especialmente relevante donde los retrasos en el reembolso, la preferencia del médico o la vacilación del paciente en torno al tratamiento endocrino limitan el acceso a los agentes hormonales. La histerectomía aún ocupa un lugar estable en el mercado de tratamiento de adenomiosis. Sin embargo, su papel se ha reducido porque las opciones que preservan la fertilidad y el útero ahora cubren más de la vía de tratamiento que antes. Eso significa que la histerectomía se reserva cada vez más para mujeres que han completado su deseo de maternidad o para aquellas cuya atención conservadora ha fracasado después de múltiples intentos. La categoría Otros también merece atención porque la actividad en la cartera de productos, como el ensayo registrado de nintedanib para la infertilidad asociada a la adenomiosis, muestra que la industria del tratamiento de adenomiosis está comenzando a probar mecanismos que van más allá de la supresión de síntomas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Enfermedad: La Adenomiosis Difusa Ancla el Volumen y el Crecimiento

La Adenomiosis Difusa representó el 68,13% del tamaño del mercado de tratamiento de adenomiosis en 2025 y se espera que registre la CAGR más rápida del 8,63% hasta 2031. Esa posición dual es inusual, porque el mismo subtipo que ya lidera el mercado de tratamiento de adenomiosis es también el que avanza más rápido. La explicación radica en la carga de la enfermedad, ya que la enfermedad difusa está vinculada a una infiltración miometrial más amplia, sangrado más abundante, mayor volumen uterino y una mayor probabilidad de fracaso del tratamiento que las formas más localizadas. Esas características clínicas se traducen en más intentos de tratamiento, trayectorias de atención más largas y mayor necesidad de secuenciación entre intervenciones hormonales y procedimentales. Para el mercado de tratamiento de adenomiosis, eso significa que la enfermedad difusa genera tanto una mayor intensidad de pacientes como un mayor compromiso repetido con el sistema de salud que la enfermedad focal típicamente.

La Adenomiosis Focal sigue siendo más pequeña en el mercado de tratamiento de adenomiosis, pero está ganando atención porque a menudo es más receptiva a la intervención dirigida. La literatura sobre manejo quirúrgico conservador en 2025 respaldó la escisión focal en mujeres apropiadamente seleccionadas y destacó la relevancia de una evaluación preoperatoria cuidadosa cuando los resultados de fertilidad son importantes. Esto hace que la enfermedad focal sea más adecuada para centros que combinan fortaleza en imágenes con capacidad procedural especializada, particularmente cuando los pacientes buscan una vía que preserve el útero. El valor práctico para el mercado de tratamiento de adenomiosis es que una mejor diferenciación de subtipos puede agudizar el triaje terapéutico y reducir la discrepancia entre el perfil del paciente y la selección del tratamiento. A medida que mejora la estratificación guiada por imágenes, es probable que la industria del tratamiento de adenomiosis vea una demanda intervencionista más enfocada en los casos focales, mientras que la enfermedad difusa continúa dominando el volumen general y las necesidades de atención longitudinal.

Por Usuario Final: Los Hospitales Lideran, los Centros Especializados de Ginecología Marcan el Ritmo de Crecimiento

Los Hospitales capturaron el 48,73% de la participación del mercado de tratamiento de adenomiosis en 2025 porque siguen siendo el principal punto de acceso para casos complejos que requieren imágenes integradas, soporte hospitalario, manejo intervencionista o cirugía. Su liderazgo en el mercado de tratamiento de adenomiosis aún está respaldado por los volúmenes procedimentales, especialmente donde la histerectomía y la embolización de la arteria uterina se concentran en los departamentos de ginecología hospitalaria. Los hospitales también se benefician de los patrones de derivación en sangrado severo, dolor, superposición de infertilidad y enfermedad refractaria al tratamiento, todo lo cual aumenta la necesidad de evaluación multidisciplinaria. Las Clínicas de Fertilidad son más pequeñas en términos de valor, pero tienen peso estratégico porque la adenomiosis está fuertemente vinculada con la subfertilidad y, por lo tanto, continúa generando derivaciones de especialistas en medicina reproductiva. Esa conexión mantiene al mercado de tratamiento de adenomiosis estrechamente vinculado a la preparación para la fecundación in vitro, el manejo de la receptividad uterina y la selección de pacientes para un control de síntomas más intensivo antes de la reproducción asistida.

Los Centros Especializados de Ginecología son la categoría de usuario final de más rápido crecimiento en el mercado de tratamiento de adenomiosis, con una CAGR del 9,03% hasta 2031, porque están bien posicionados para consolidar el diagnóstico, el asesoramiento y la atención personalizada. Estos centros a menudo están mejor posicionados que los departamentos ambulatorios generales para invertir en capacidad de ultrasonido dedicada, planificación estructurada del tratamiento y servicios de seguimiento de mayor valor. La combinación de usuarios finales en el mercado de tratamiento de adenomiosis está, por lo tanto, cambiando hacia entornos que pueden gestionar tanto la secuenciación de medicamentos como la derivación hacia procedimientos mínimamente invasivos con menos fragmentación. Los Centros de Cirugía Ambulatoria también están ganando impulso a medida que los procedimientos ginecológicos se trasladan a entornos de menor agudeza, lo que respalda una mayor comodidad para el paciente y ejerce presión sobre la economía de la atención electiva centrada en el hospital. Esta migración gradual no elimina a los hospitales del modelo de atención, pero sí amplía dónde el mercado de tratamiento de adenomiosis puede generar volumen de procedimientos y retención de pacientes a lo largo del tiempo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 38,12% de la participación del mercado de tratamiento de adenomiosis en 2025, convirtiéndola en el mayor contribuyente regional por valor. La posición de la región en el mercado de tratamiento de adenomiosis refleja vías de reembolso establecidas para agentes hormonales, sólidas redes de derivación en salud de la mujer y una densa base de prácticas especializadas que pueden reconocer y gestionar la afección de manera más temprana. Estados Unidos sigue siendo el país clave porque la evidencia de seguridad a largo plazo de los antagonistas de GnRH ha fortalecido la confianza de los pagadores y los prescriptores, especialmente en torno al uso prolongado del tratamiento.

Europa sigue siendo el segundo bloque regional más grande en el mercado de tratamiento de adenomiosis y muestra una estructura más mixta porque el reembolso y la adopción del tratamiento difieren materialmente entre países. Alemania desempeña un papel desproporcionado porque las decisiones de evaluación de tecnologías sanitarias y la revisión de precios determinan cómo las terapias hormonales más nuevas entran en la práctica, como lo demuestra la resolución del Comité Federal Conjunto de junio de 2025 sobre linzagolix.[5]Comité Federal Conjunto, "Resolución sobre Linzagolix D-1147," Comité Federal Conjunto, g-ba.de La guía S2k alemana actualizada también respalda el diagnóstico confirmado por imágenes y la secuenciación con gestágenos en primer lugar, lo que ayuda a estandarizar la atención pero puede ralentizar la adopción temprana de terapias premium donde las expectativas del comparador siguen siendo estrictas. En toda la región más amplia, el mercado de tratamiento de adenomiosis está, por lo tanto, determinado menos por la necesidad insatisfecha por sí sola y más por la rapidez con que la alineación de las guías se convierte en reembolso rutinario y comportamiento de prescripción.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de tratamiento de adenomiosis, con una CAGR del 9,16% hasta 2031, impulsada por grandes grupos de pacientes, protocolos hormonales en maduración y una creciente inversión en atención privada y terciaria. Japón es importante porque múltiples programas de antagonistas de GnRH están avanzando al mismo tiempo, incluido el trabajo de Fase III de Kissei para linzagolix en endometriosis y adenomiosis, lo que fortalece la profundidad terapéutica de la región. China apoya el crecimiento a través de centros de atención dedicados a la endometriosis y la adenomiosis y una adopción comparativamente sólida del ultrasonido focalizado de alta intensidad, lo que le da al lado procedural del mercado de tratamiento de adenomiosis una base más sólida que en muchos entornos occidentales.

Panorama Competitivo

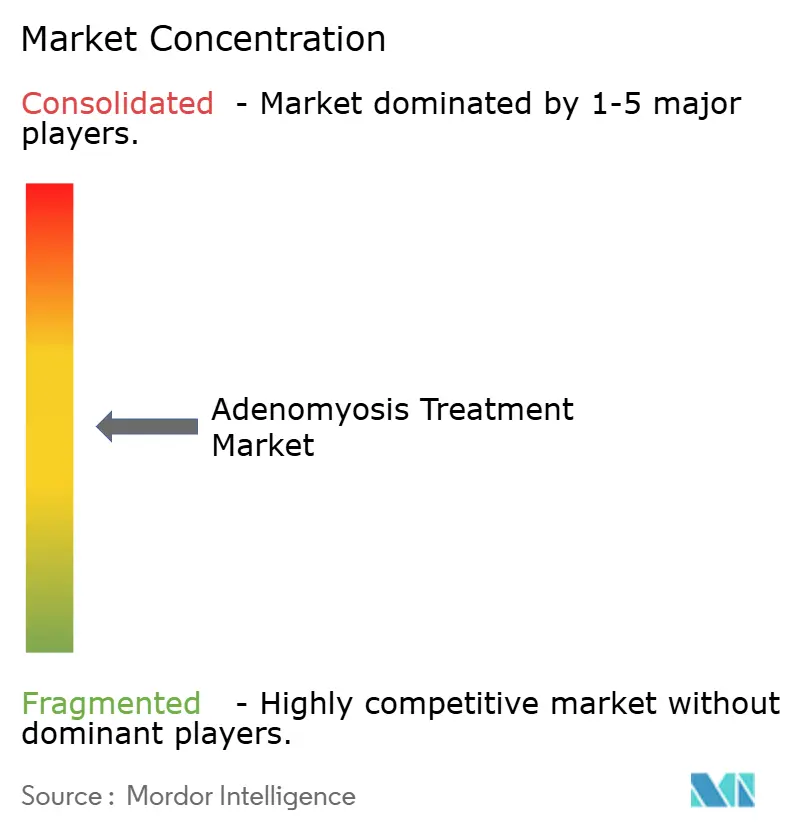

El mercado de tratamiento de adenomiosis muestra una concentración moderada en productos farmacéuticos y una mayor fragmentación en dispositivos y procedimientos. AbbVie, Bayer, Takeda y Organon mantienen posiciones importantes en el mercado de tratamiento de adenomiosis a través de carteras establecidas de terapia hormonal. Al mismo tiempo, Hologic y Medtronic compiten más directamente en plataformas habilitadoras de procedimientos y dispositivos adyacentes de salud de la mujer. Ninguna empresa controla más de una quinta parte del valor total, y eso deja espacio para el reposicionamiento porque la mayoría de las terapias aún carecen de etiquetas específicas para la adenomiosis. Bayer tiene uno de los mejores ajustes con la práctica clínica actual a través de Mirena y Visanne, ambos de los cuales se alinean bien con las vías de control de síntomas ya utilizadas en la atención rutinaria. Esa posición obtuvo un mayor respaldo estratégico cuando Bayer inició el estudio de Fase III SUNFLOWER en diciembre de 2025 para ampliar la base de evidencia clínica de Mirena en condiciones uterinas adyacentes.

AbbVie sigue bien posicionada en el mercado de tratamiento de adenomiosis porque la evidencia de seguridad a largo plazo en torno a elagolix con terapia de reposición mejora la diferenciación frente a las opciones de supresión inyectable más antiguas. Hologic también fortaleció su posición estratégica cuando completó la adquisición de Gynesonics en enero de 2025, añadiendo una plataforma de ablación por radiofrecuencia guiada por ultrasonido en tiempo real que se adapta al movimiento hacia la intervención que preserva el útero. En abril de 2026, Blackstone y TPG completaron la privatización de Hologic por 18.300 millones de USD, lo que podría respaldar un desarrollo de productos más rápido y un enfoque de inversión fuera de los ciclos de reporte del mercado público. Estos movimientos muestran que la competencia en el mercado de tratamiento de adenomiosis no se limita al desarrollo de fármacos; también incluye la estructura de propiedad, la amplitud de la plataforma y el control del ecosistema procedural.

La oportunidad de espacio en blanco en el mercado de tratamiento de adenomiosis sigue siendo más sólida en torno a las presentaciones regulatorias específicas para la enfermedad y los vínculos más estrechos entre el fenotipado por imágenes y la selección del tratamiento. Cualquier empresa que obtenga una etiqueta clara para la adenomiosis ganaría una ventaja narrativa duradera porque el mercado actual aún depende en gran medida de la lógica de prescripción fuera de indicación. El programa de Fase III de linzagolix de Kissei en Japón es, por lo tanto, estratégicamente importante, ya que señala que el posicionamiento competitivo se está acercando más al desarrollo centrado en la indicación en lugar de solo al uso ginecológico adyacente. El mercado de tratamiento de adenomiosis también se está volviendo más difícil de ingresar en el lado tecnológico porque el flujo de trabajo vinculado a imágenes, la capacidad de ablación de precisión y los sistemas de derivación especializados están cada vez más conectados en lugar de venderse como herramientas aisladas. Esa combinación favorece a las empresas que pueden respaldar una vía de atención más amplia, mientras que los participantes más pequeños pueden necesitar competir a través de nichos enfocados, asociaciones o generación de evidencia altamente dirigida.

Líderes de la Industria del Tratamiento de Adenomiosis

AbbVie Inc.

Bayer AG

Ferring B.V.

Organon and Co.

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Blackstone y TPG completaron la privatización de Hologic por 18.300 millones de USD, nombrando a José Almeida como director ejecutivo. La transacción, que incluye participaciones minoritarias de ADIA y GIC, posiciona a Hologic para acelerar el desarrollo de productos y la expansión geográfica en salud de la mujer, incluida la cirugía ginecológica mínimamente invasiva relevante para la adenomiosis y la enfermedad uterina.

- Junio de 2025: El Comité Federal Conjunto alemán publicó su resolución sobre linzagolix para la endometriosis, concluyendo que no se había demostrado ningún beneficio adicional sobre la terapia comparadora apropiada, un resultado de evaluación de tecnologías sanitarias que determina directamente las negociaciones de reembolso en el mayor mercado farmacéutico de Europa.

- Marzo de 2025: Kissei Pharmaceutical inició un ensayo clínico de Fase III para linzagolix (KLH-2109) en endometriosis/adenomiosis en Japón, tras la exitosa lectura de Fase III del compuesto en fibromas y una nueva solicitud de medicamento aceptada por la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón. La finalización de la Fase III está prevista para 2027-2028, con implicaciones comerciales para el mercado de antagonistas de GnRH en Asia-Pacífico.

- Diciembre de 2025: Bayer inició el estudio de Fase III SUNFLOWER que evalúa Mirena® 52 mg de sistema intrauterino liberador de levonorgestrel en hiperplasia endometrial no atípica en aproximadamente 90 centros en 3 países, reforzando su estrategia de ampliar la base de evidencia clínica de Mirena en condiciones uterinas adyacentes más allá de sus indicaciones aprobadas existentes.

Alcance del Informe Global del Mercado de Tratamiento de Adenomiosis

El Mercado de Tratamiento de Adenomiosis comprende terapias farmacéuticas, intervenciones médicas y procedimientos quirúrgicos utilizados para gestionar los síntomas y la progresión de la adenomiosis, un trastorno uterino benigno caracterizado por la presencia de tejido endometrial dentro del miometrio. El mercado está impulsado por la creciente prevalencia del dolor pélvico crónico, el sangrado menstrual abundante y la infertilidad asociados con la enfermedad, junto con una mayor concienciación y un diagnóstico más temprano a través de técnicas de imagen avanzadas.

El mercado de tratamiento de adenomiosis está segmentado por tipo de tratamiento, tipo de enfermedad, usuario final y geografía. Por tipo de tratamiento, se divide además en medicamentos antiinflamatorios, medicamentos hormonales, histerectomía y otros. Por tipo de enfermedad, se segmenta en adenomiosis difusa y adenomiosis focal. Por usuario final, el mercado se segmenta en hospitales, centros especializados de ginecología, centros de cirugía ambulatoria, clínicas de fertilidad y otros. El segmento geográfico se divide además en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Medicamentos Hormonales |

| Histerectomía |

| Otros (Antifibrinolíticos, Analgésicos, etc.) |

| Adenomiosis Difusa |

| Adenomiosis Focal |

| Hospitales |

| Centros Especializados de Ginecología |

| Centros de Cirugía Ambulatoria |

| Clínicas de Fertilidad |

| Otros (Institutos Académicos y de Investigación, Entornos de Atención Domiciliaria, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Medicamentos Antiinflamatorios | Medicamentos Hormonales | |

| Histerectomía | ||

| Otros (Antifibrinolíticos, Analgésicos, etc.) | ||

| Por Tipo de Enfermedad | Adenomiosis Difusa | |

| Adenomiosis Focal | ||

| Por Usuario Final | Hospitales | |

| Centros Especializados de Ginecología | ||

| Centros de Cirugía Ambulatoria | ||

| Clínicas de Fertilidad | ||

| Otros (Institutos Académicos y de Investigación, Entornos de Atención Domiciliaria, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas del tratamiento de adenomiosis?

El mercado de tratamiento de adenomiosis fue valorado en 389,20 millones de USD en 2025, se sitúa en 419,74 millones de USD en 2026 y se prevé que alcance 615,99 millones de USD en 2031 con una CAGR del 7,95%.

¿Qué categoría de terapia lidera los ingresos hoy?

Los Medicamentos Hormonales lideraron con una participación del 47,14% en 2025 porque siguen siendo la opción estructurada de primera línea más establecida en las vías de control de síntomas y tratamientos de mayor duración.

¿Qué subtipo de enfermedad genera la mayor demanda?

La Adenomiosis Difusa representó el 68,13% de la participación en 2025 y también se proyecta que crezca más rápido con una CAGR del 8,63%, lo que refleja una mayor carga de síntomas y un mayor compromiso con el tratamiento.

¿Qué entorno de atención está creciendo más rápido?

Se espera que los Centros Especializados de Ginecología se expandan a una CAGR del 9,03% hasta 2031 a medida que consolidan el diagnóstico, la planificación del tratamiento y la derivación hacia la atención mínimamente invasiva.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Se prevé que Asia-Pacífico crezca a una CAGR del 9,16% hasta 2031, respaldada por grandes grupos de pacientes, una creciente capacidad especializada y una mayor adopción tanto de enfoques hormonales como de preservación uterina.

¿Qué está frenando una adopción más amplia de las terapias más nuevas?

Las mayores barreras son la falta de etiquetas regulatorias específicas para la adenomiosis y la recurrencia persistente de síntomas después de la terapia conservadora, ambas de las cuales ralentizan la confianza del médico y el apoyo del pagador.

Última actualización de la página el: