Tamaño y Participación del Mercado de Reguladores de Acidez

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.22% CAGR |

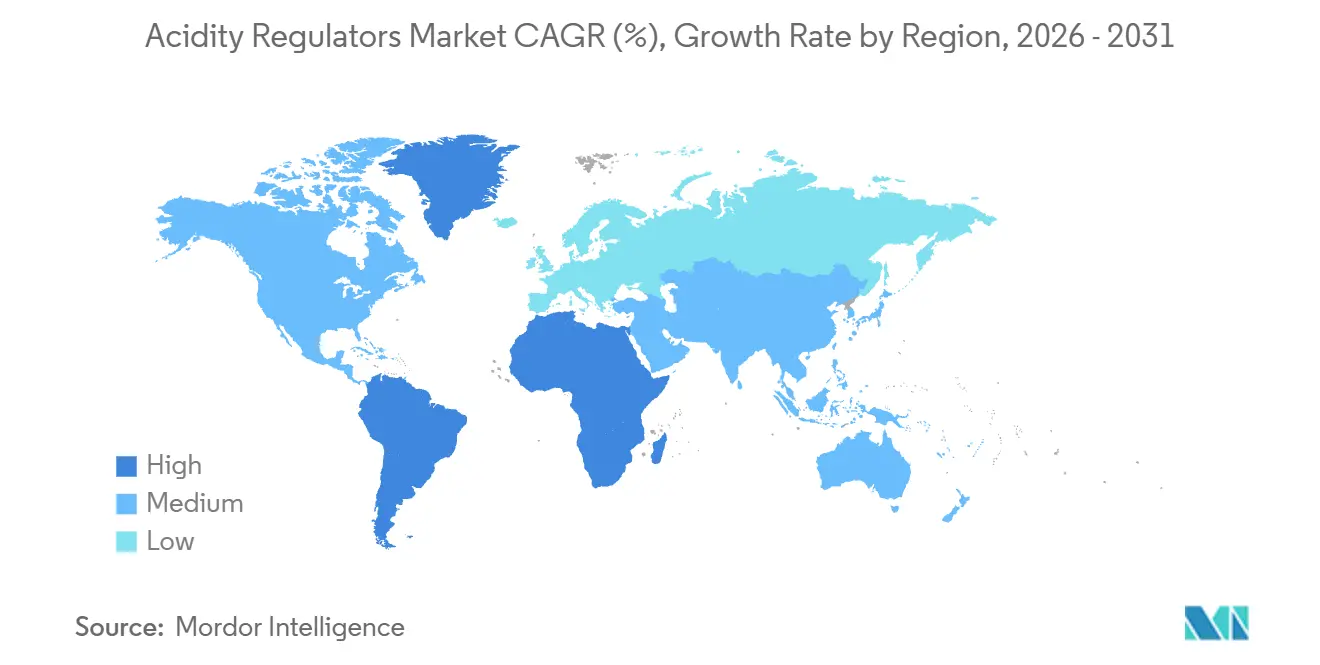

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reguladores de Acidez por Mordor Intelligence

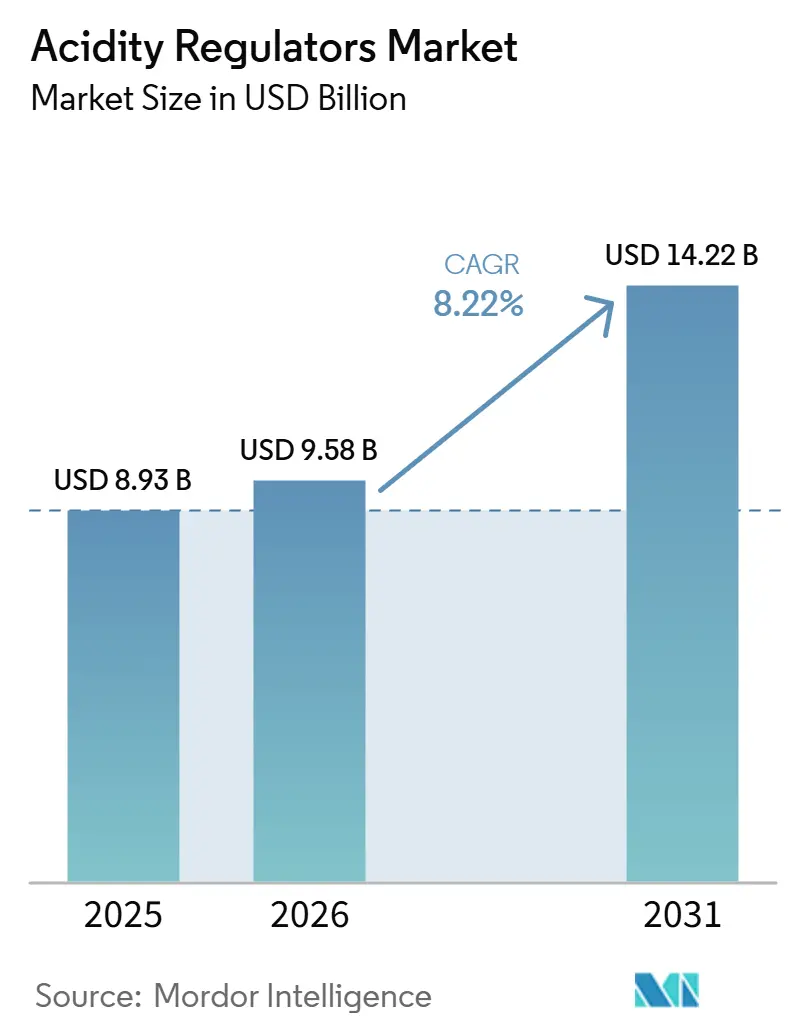

Se espera que el tamaño del mercado de reguladores de acidez crezca de 8,93 mil millones de USD en 2025 a 9,58 mil millones de USD en 2026, y se prevé que alcance 14,22 mil millones de USD en 2031 a una CAGR del 8,22% durante 2026-2031. El mercado de reguladores de acidez está siendo impulsado por una demanda orientada al cumplimiento normativo, ya que los procesadores de alimentos acidificados deben mantener el pH del producto en 4,6 o por debajo según las normas de la FDA de EE. UU., y controles similares son reforzados por las normas del Codex en los mercados de exportación. Esto hace que la demanda sea menos susceptible al gasto discrecional del consumidor, ya que el control del pH es un requisito operativo básico en la producción de alimentos estables en anaquel. El mercado de reguladores de acidez también se beneficia del mayor consumo de alimentos envasados en Asia-Pacífico, de una actividad de reformulación más amplia en bebidas y del creciente uso en limpieza industrial y tratamiento de agua. La competencia se está desplazando hacia empresas que pueden combinar una amplia capacidad de formulación con un suministro confiable, mientras que la alta concentración de la fermentación de ácido cítrico en China sigue siendo el principal riesgo estructural de suministro para los compradores globales.

Conclusiones Clave del Informe

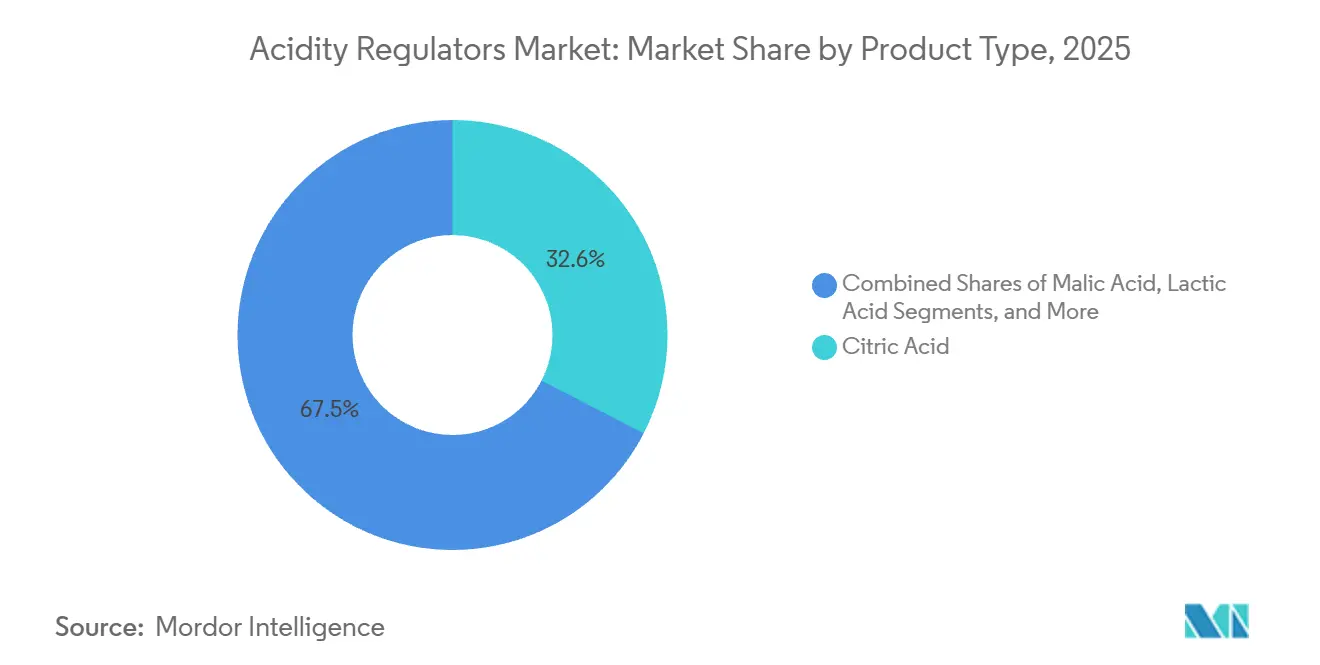

- Por tipo, el ácido cítrico representó el 32,55% de la participación del mercado de reguladores de acidez en 2025, mientras que se prevé que el ácido tartárico crezca a una CAGR del 9,55% hasta 2031.

- Por forma, las formulaciones secas representaron el 60,36% del tamaño del mercado de reguladores de acidez en 2025, mientras que se proyecta que las formulaciones líquidas se expandan a una CAGR del 8,98% hasta 2031.

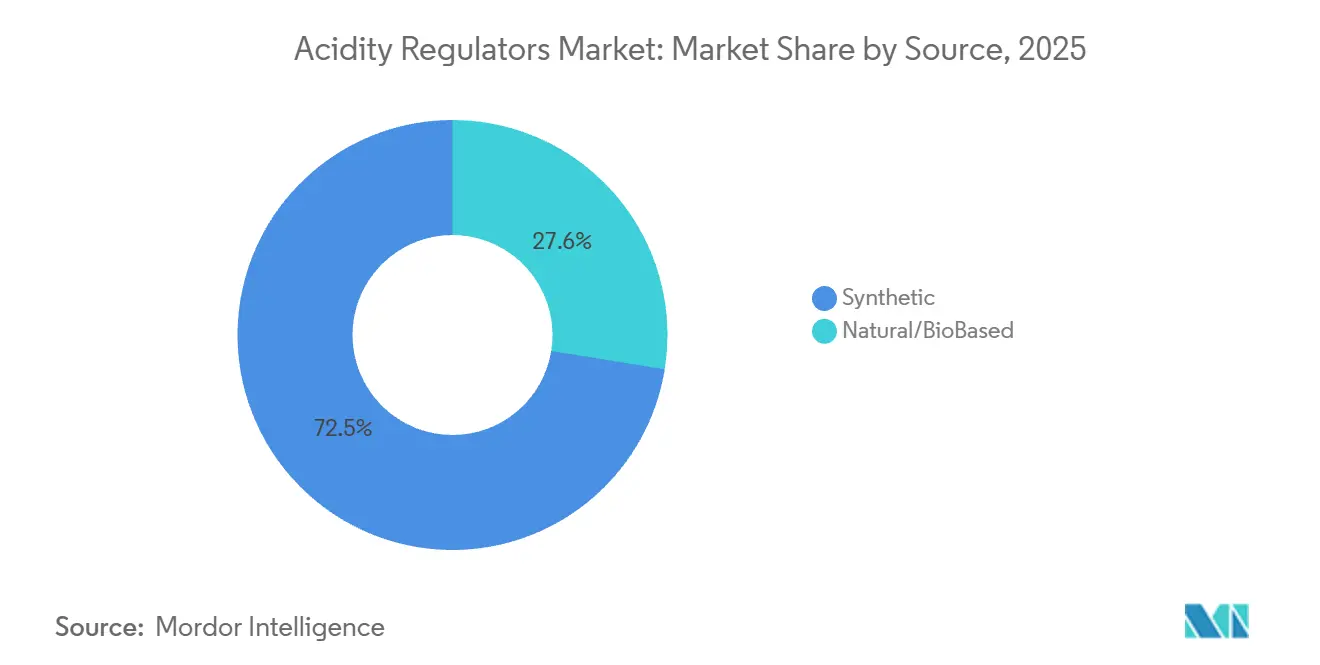

- Por fuente, las fuentes sintéticas representaron el 72,45% de los ingresos de 2025, mientras que se espera que las fuentes naturales y de base biológica avancen a una CAGR del 10,17% hasta 2031.

- Por aplicación, los alimentos y bebidas representaron el 62,3% del tamaño del mercado de reguladores de acidez en 2025, mientras que se proyecta que las aplicaciones industriales crezcan a una CAGR del 9,72% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación del 38,56% en 2025, mientras que se prevé que Oriente Medio y África se expanda a una CAGR del 9,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Reguladores de Acidez

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Alimentos Procesados y de Conveniencia | +2.1% | Global, concentrada en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Mejora de la Seguridad Alimentaria y el Control Microbiano | +1.5% | Global, con influencia regulatoria bajo FDA 21 CFR 114 y Codex Alimentarius | Mediano plazo (2-4 años) |

| Mejora del Sabor en Alimentos y Bebidas | +1.3% | Global, particularmente en las industrias de bebidas de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de Extensión de la Vida Útil | +1.4% | Global, mayor impacto en América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| Cambio hacia Aditivos de Etiqueta Limpia y Naturales | +1.0% | América del Norte y Europa lideran, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento en la Adopción de Reguladores de Acidez Naturales | +0.8% | Europa y América del Norte como núcleo, respaldado por factores de cumplimiento de la EFSA y la FDA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos Procesados y de Conveniencia

El mercado de reguladores de acidez se está beneficiando de la urbanización y los ritmos de vida más acelerados que están impulsando a más hogares hacia alimentos envasados y estables en anaquel. Asia-Pacífico sigue siendo uno de los centros más fuertes de demanda de alimentos procesados, con India y el Sudeste Asiático registrando un sólido crecimiento a medida que el comercio minorista moderno llega a ciudades más pequeñas y mejora la distribución de alimentos. Un cambio menos visible es el mayor alcance de la infraestructura de cadena de frío en ciudades de segundo y tercer nivel en China, India e Indonesia, que incorpora a más consumidores a los canales formales de alimentos envasados. Esa expansión aumenta la demanda de salsas, fideos, condimentos y comidas preparadas que dependen del ácido láctico, el ácido acético y el ácido cítrico para mantener la estabilidad controlada por pH. Los productores en estas categorías utilizan reguladores de acidez porque favorecen la seguridad y la consistencia del producto incluso donde el acceso a la refrigeración es irregular. Esto mantiene la base de demanda vinculada a cambios demográficos y minoristas a largo plazo, en lugar de a modas alimentarias pasajeras.

Mejora de la Seguridad Alimentaria y el Control Microbiano

El mercado de reguladores de acidez también está siendo respaldado por normas de seguridad alimentaria que convierten el control microbiano en un requisito legal en lugar de una elección voluntaria de calidad. Bajo la FDA 21 CFR Parte 114, los procesadores de alimentos acidificados en los Estados Unidos deben validar que el pH de equilibrio final del producto terminado se mantenga en 4,6 o por debajo, y deben presentar un proceso programado para cada tamaño de envase. Esa norma crea una base clara para la demanda porque los ácidos utilizados para el control del pH se convierten en parte del cumplimiento rutinario[1]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Documentos de orientación e información regulatoria sobre alimentos acidificados y alimentos enlatados de baja acidez", fda.gov . Un estudio de 2025 publicado en Sustainability informó que el ácido láctico de grado alimentario logró reducciones de 2,0 log UFC/g de E. coli y Salmonella en matrices de carne refrigerada, lo que respalda su papel en el control antimicrobiano. Las sanciones civiles vinculadas a infracciones pueden alcanzar casi 500.000 USD por infracción para entidades empresariales, lo que eleva el costo del incumplimiento. Como resultado, los procesadores en el mercado de reguladores de acidez tienen un margen limitado para sustituir estos insumos donde las normas de seguridad se aplican estrictamente.

Mejora del Sabor en Alimentos y Bebidas

El mercado de reguladores de acidez está encontrando otra fuente de demanda en la reformulación de productos, especialmente donde las empresas de alimentos y bebidas están reduciendo el azúcar y alejándose de los sistemas de sabor sintético más antiguos. Los reguladores de acidez ayudan a controlar el amargor, equilibrar la percepción de dulzura y mejorar la sensación en boca, lo que los hace útiles cuando los productores ajustan las recetas sin cambiar el perfil de sabor esperado. Los Emiratos Árabes Unidos introdujeron una tributación escalonada sobre las bebidas azucaradas en enero de 2026, y esa política está impulsando a las empresas de bebidas a reformular productos en función del contenido de azúcar por 100 ml. En ese contexto, los ácidos cítrico y málico ayudan a reemplazar parte del equilibrio de sabor que se pierde cuando se reducen los niveles de azúcar[2]Fuente: Centro para la Promoción de las Importaciones de Países en Desarrollo, "¿Qué tendencias ofrecen oportunidades o representan una amenaza en el mercado europeo de aditivos alimentarios naturales?", cbi.eu. El ácido tartárico también está expandiéndose más allá del vino, ya que los formuladores de panadería, bebidas y alimentos especiales lo ven como una opción favorable para la etiqueta en comparación con ácidos que tienen asociaciones sintéticas más marcadas. El ácido málico sigue siendo especialmente relevante en bebidas deportivas y bebidas funcionales porque su perfil de acidez respalda la reformulación mientras mantiene estable la percepción del sabor.

Creciente Demanda de Extensión de la Vida Útil

El mercado de reguladores de acidez continúa beneficiándose de la necesidad de extender la vida útil en regiones donde la cobertura de la cadena de frío es incompleta o poco confiable. Reducir el pH del producto sigue siendo uno de los enfoques de conservación más prácticos porque limita el crecimiento microbiano, ralentiza la oxidación y reduce el deterioro enzimático sin requerir refrigeración constante. Un artículo de 2025 publicado en Foods mostró que los sistemas de liberación controlada sensibles al pH que utilizan ácidos orgánicos pueden extender la estabilidad de los sistemas alimentarios perecederos, lo que apunta a nuevos usos en envasado y conservación más allá de las formulaciones estándar. Corbion vinculó su desempeño de 2025 a la fuerte demanda de conservación natural y extensión de la vida útil, y la empresa reportó 204,3 millones de EUR en EBITDA ajustado con un crecimiento orgánico del 26,7%. Ese resultado empresarial muestra cómo la demanda de conservación se está traduciendo en valor comercial para los proveedores con líneas de productos relevantes. En mercados de África Subsahariana, Asia del Sur y América Latina, la misma necesidad de productos duraderos en condiciones ambientales mantiene esta demanda estable durante el período de pronóstico.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos Estrictos de Cumplimiento Normativo | -0.8% | Global, más agudos bajo el programa de reevaluación de la EFSA y la FSMA de la FDA | Mediano plazo (2-4 años) |

| Restricciones a los Aditivos de Base Química | -0.6% | Europa y América del Norte lideran, con fricción emergente en Corea del Sur y Japón | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro | -0.5% | Global, concentrada en Asia-Pacífico debido a la dependencia de los clústeres de fermentación chinos | Corto plazo (≤ 2 años) |

| Preocupaciones de Salud Vinculadas al Consumo Excesivo | -0.4% | América del Norte y Europa, con creciente conciencia en Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Cumplimiento Normativo

El mercado de reguladores de acidez enfrenta una restricción clara en forma de costos de cumplimiento crecientes en las principales jurisdicciones. La EFSA está reevaluando los aditivos alimentarios permitidos, incluidos los reguladores de acidez como el ácido fosfórico y el ácido acético, y ese proceso requiere documentación toxicológica y de riesgo actualizada por parte de los proveedores. China también está endureciendo las especificaciones de pureza de la serie GB, lo que puede afectar los plazos de despacho aduanero y calificación de productos para el material importado. Los proveedores que venden en los Estados Unidos, Europa y China enfrentan, por tanto, cargas paralelas de registro, reformulación y documentación que son difíciles de absorber para las empresas más pequeñas. Los requisitos de la FSMA de la FDA añaden otra capa porque los procesadores de alimentos acidificados deben mantener registros detallados de análisis de peligros y acciones correctivas. Estos requisitos no eliminan la demanda del mercado de reguladores de acidez, pero sí elevan los costos operativos y dificultan la entrada al mercado.

Restricciones a los Aditivos de Base Química

El mercado de reguladores de acidez también está bajo presión por el mayor escrutinio de los aditivos sintéticos, especialmente en las categorías premium de alimentos y bebidas. En Europa, tanto la regulación como las preferencias de los consumidores están impulsando a los productores hacia ácidos derivados de la fermentación que son más fáciles de posicionar en etiquetas más limpias. Las aplicaciones de escaneo de consumidores han acelerado esa respuesta, y el CBI informó que el 92% de los usuarios de Yuka redujeron el consumo de alimentos ultraprocesados tras usar la aplicación. La misma fuente señaló que el minorista francés Intermarché reformuló 900 productos y eliminó 142 aditivos en respuesta a la presión de los consumidores moldeada por herramientas de transparencia de ingredientes. El efecto sobre los volúmenes totales de ácidos sintéticos sigue siendo gradual porque el segmento sintético se mantuvo grande en 2025, pero la dirección de la reformulación premium es clara. Para los proveedores centrados en ácido fosfórico o acético sintético, la expansión de la cartera hacia alternativas derivadas de la fermentación se está convirtiendo en una respuesta práctica a este cambio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Ácido Cítrico Mantiene el Dominio de Escala; el Ácido Tartárico Lidera la Expansión en Especialidades

El ácido cítrico representó el 32,55% de los ingresos de 2025, y esa posición refleja la amplitud de su uso en control de pH, quelación y modulación del sabor en el mercado de reguladores de acidez. Las grandes redes de fermentación le otorgan una ventaja de escala a través de menores costos y un suministro confiable. En 2026, se espera que el Departamento de Comercio de EE. UU. revise las importaciones de ácido cítrico provenientes de China y confirme que no hay precios por debajo del valor normal por parte de los principales productores chinos cubiertos en esa revisión. Se espera que este resultado muestre la escala del suministro chino y el escrutinio comercial en torno a este producto. El ácido fosfórico continúa respaldando las bebidas tipo cola, aunque el enfoque regulatorio y las preocupaciones de salud limitan un crecimiento más rápido.

Otros ácidos importantes ocupan posiciones relevantes porque sus usos finales difieren entre aplicaciones alimentarias, farmacéuticas e industriales en la industria de reguladores de acidez. El ácido láctico está ganando uso en la conservación de carne, alternativas veganas a los lácteos y aplicaciones de excipientes a medida que la producción de base biológica mejora la calidad y la economía. El ácido acético sigue siendo clave para la conservación a base de vinagre en productos encurtidos y condimentos, donde la mejora del sabor y la extensión de la vida útil trabajan juntas. El ácido málico está ganando relevancia en bebidas con sabor a frutas y confitería porque ofrece una acidez más suave y duradera que algunas alternativas. El ácido tartárico es el tipo de más rápido crecimiento, con una CAGR del 9,55% hasta 2031, impulsado por la producción de vino, aplicaciones de panadería y una adopción más amplia de etiqueta limpia más allá de su base tradicional. Su atractivo está aumentando entre los formuladores que buscan ácidos de origen natural a medida que crece la resistencia de consumidores y reguladores hacia opciones más sintéticas en Europa y América del Norte.

Por Forma: La Forma Seca Domina; el Líquido Gana Terreno en Líneas de Procesamiento Automatizadas

Las formulaciones secas representaron el 60,36% de los ingresos de 2025, lo que significa que esta forma representó la mayor participación del tamaño del mercado de reguladores de acidez en el año base. Su liderazgo proviene de su fuerte adecuación a aplicaciones de panadería, confitería, mezcla farmacéutica y mezclas de especias donde el control de la humedad es importante. El ácido cítrico seco y el ácido málico en polvo son comunes en los sistemas de leudado porque la consistencia de las partículas y el comportamiento de disolución afectan el rendimiento del producto final. Esta forma también es ampliamente utilizada por procesadores de mediana escala en el sur y el sudeste de Asia que no cuentan con grandes sistemas de dosificación de líquidos. La menor complejidad de almacenamiento y transporte respalda aún más los productos secos en los clústeres de procesamiento donde el manejo con control de temperatura es menos disponible.

Las formulaciones líquidas son la forma de más rápido crecimiento y se proyecta que se expandan a una CAGR del 8,98% hasta 2031 en el mercado de reguladores de acidez. Las plantas de bebidas están avanzando hacia la automatización y el procesamiento continuo, lo que favorece los ácidos líquidos porque eliminan el paso de disolución y mejoran la precisión de la dosificación. Ese beneficio operativo ayuda a reducir los tiempos de ciclo y limita el riesgo de contaminación cruzada en líneas de producción de alto volumen. Los sistemas de ácido líquido también están ganando uso en limpieza industrial y tratamiento de agua donde la dosificación continua es más práctica que el manejo de polvos. El estudio de 2025 en Foods sobre tecnologías de liberación sensibles al pH también apunta a una implementación más amplia en fase líquida en sistemas de envasado y conservación. A medida que la formulación de precisión y el control más estricto de la seguridad alimentaria se vuelven más importantes, las formas líquidas deberían seguir ganando participación desde una base más pequeña.

Por Fuente: Lo Sintético Mantiene la Escala de Suministro; lo Natural/de Base Biológica Registra el Crecimiento Más Rápido

Las fuentes sintéticas representaron el 72,45% de los ingresos de 2025, y este segmento se benefició de la infraestructura de fermentación y síntesis química largamente establecida en el mercado de reguladores de acidez. La categoría incluye ácido cítrico derivado de la fermentación producido a partir de sustratos de glucosa o sacarosa, ácido fosfórico sintetizado químicamente, ácido DL-málico de ruta petroquímica y ácido acético por carbonilación de metanol. Esta base de suministro sigue siendo muy competitiva en costos, lo que la mantiene importante para los procesadores sensibles al precio en los mercados en desarrollo. China desempeña un papel central porque su ecosistema de fermentación combina materias primas de glucosa a base de maíz, grandes instalaciones de producción y logística establecida. Esa estructura mantiene presión sobre los precios globales y ayuda a explicar por qué el suministro sintético todavía ocupa la posición de mayor volumen.

Se proyecta que las fuentes naturales y de base biológica crezcan a una CAGR del 10,17% hasta 2031, convirtiéndolas en el grupo de fuentes de más rápido crecimiento en el mercado de reguladores de acidez. El CBI, citando a Ingredion Incorporated, señaló que se proyecta que los productos de etiqueta limpia superen el 70% de las carteras europeas de alimentos y bebidas en 2025 y 2026, y que el 99% de los fabricantes europeos consideran las estrategias de etiqueta limpia como esenciales. Ese cambio está impulsando la inversión en capacidad hacia ácidos de base biológica y sistemas de conservación. Corbion N.V. indicó que su ejecución estratégica de 2025 incluyó inversión dirigida en conservación natural, derivados del ácido láctico y la puesta en marcha de su nueva instalación de ácido láctico libre de yeso en Tailandia. Los requisitos de adquisición vinculados a la sostenibilidad, incluido el interés en la contabilidad de gases de efecto invernadero ISO 14064, también están favoreciendo a los proveedores que pueden documentar el abastecimiento basado en fermentación. Estos factores están expandiendo el papel de los ácidos naturales desde un nicho premium hacia un carril de crecimiento estructural más amplio dentro de la industria de reguladores de acidez.

Por Aplicación: Alimentos y Bebidas Lidera por Volumen; las Aplicaciones Industriales se Aceleran Más Rápido

Los alimentos y bebidas representaron el 62,33% de los ingresos de 2025, y este segmento representó, por tanto, la mayor participación del tamaño del mercado de reguladores de acidez en términos de aplicación. Su liderazgo refleja el papel básico que desempeñan los reguladores de acidez en bebidas, salsas, condimentos, panadería, lácteos, carne, aves y procesamiento de mariscos. La producción de bebidas sigue siendo el mayor centro de consumo individual de ácido cítrico porque las bebidas carbonatadas, los jugos, los tés listos para beber y las bebidas funcionales dependen de sistemas de acidulación estables. La panadería y la confitería, los lácteos, la conservación de carne y el encurtido utilizan cada uno perfiles de ácido diferentes según los objetivos de pH, los requisitos de sabor y las normas regulatorias. Los productos farmacéuticos y el cuidado personal añaden una capa de demanda de mayor valor a través de usos de tamponamiento y excipientes, mientras que la alimentación animal y la agricultura utilizan ácidos orgánicos como alternativas a los promotores de crecimiento antibióticos en algunos contextos.

Se proyecta que las aplicaciones industriales crezcan a una CAGR del 9,72% hasta 2031, convirtiéndolas en el uso final de más rápido crecimiento en el mercado de reguladores de acidez. Este aumento está siendo impulsado por el uso más amplio de derivados de ácido fosfórico y ácido cítrico en limpieza industrial, descalcificación, tratamiento de agua y tratamiento de superficies metálicas. En los sistemas de descalcificación, el ácido cítrico y el citrato trisódico dihidratado ayudan a disolver los depósitos minerales mediante quelación del calcio, evitando algunos de los problemas de compatibilidad asociados a los ácidos minerales más fuertes. Los sistemas municipales e industriales de tratamiento de agua en Asia y África también están adoptando compuestos de ajuste de pH para cumplir con requisitos más estrictos de descarga y control de la corrosión. El estudio de 2025 en Foods sobre sistemas de liberación sensibles al pH muestra que los ácidos orgánicos están incursionando en aplicaciones técnicas más allá de la fabricación de alimentos tradicional. Ese cambio es importante porque el mercado de reguladores de acidez ha estado asociado durante mucho tiempo con el uso alimentario, y sin embargo algunas de las ganancias marginales más rápidas provienen ahora de entornos no alimentarios.

Análisis Geográfico

Asia-Pacífico representó el 38,56% de la participación del mercado de reguladores de acidez en 2025, convirtiéndola en el mayor mercado regional por oferta y demanda. La región cuenta con la mayor base de producción de ácido cítrico del mundo y una amplia base de consumidores de alimentos y bebidas procesados. China sigue siendo central, ya que los principales grupos de fermentación en Shandong, Jiangsu y Anhui abastecen una gran parte de la demanda mundial de ácido cítrico. India está añadiendo demanda a través del procesamiento organizado de alimentos, el comercio minorista urbano y los productos envasados estables en anaquel. Japón, Corea del Sur y Australia siguen siendo mercados maduros, donde los estándares de pureza y el cumplimiento normativo guían la elección del producto y respaldan la demanda de ácidos derivados de la fermentación.

América del Norte y Europa siguen siendo regiones maduras, pero la reformulación y el cumplimiento normativo continúan remodelando la demanda en el mercado de reguladores de acidez. En América del Norte, la FSMA de la FDA y la 21 CFR Parte 114 hacen que los reguladores de acidez sean esenciales para el procesamiento de alimentos estables en anaquel. La adquisición planificada por Jungbunzlauer Suisse AG en noviembre de 2025 de una instalación en Thomson, Illinois, muestra que los proveedores valoran la fabricación más cercana a los clientes de América del Norte. Europa está atravesando un fuerte ciclo de etiqueta limpia, y el CBI indicó que se espera que los productos de etiqueta limpia representen más del 70% de las carteras europeas de alimentos y bebidas en 2025 y 2026. Este cambio respalda la demanda premium de ácidos de origen natural en Alemania, Francia e Italia.

Se proyecta que Oriente Medio y África crezcan a una CAGR del 9,27% hasta 2031, convirtiéndola en el bloque regional de más rápido crecimiento en el mercado de reguladores de acidez. El Banco Mundial señaló que se proyecta que la demanda de alimentos en Oriente Medio y África del Norte aumente un 67% para 2050, creando una gran base a largo plazo para la demanda de ingredientes. Egipto, Arabia Saudita y los Emiratos Árabes Unidos siguen siendo anclas clave del procesamiento de alimentos, mientras que los mercados del Consejo de Cooperación del Golfo respaldan las importaciones de ingredientes y la expansión de la capacidad doméstica. Se espera que el impuesto escalonado sobre el azúcar de los Emiratos Árabes Unidos de enero de 2026 fomente la reformulación de bebidas y aumente la necesidad de equilibrio de sabor a base de ácidos en productos con menor contenido de azúcar. América del Sur sigue siendo relevante a través de la fabricación de alimentos envasados y la producción de vino y vinagre en Brasil y Argentina, lo que respalda la demanda de ácido tartárico y acético.

Panorama Competitivo

El mercado de reguladores de acidez está consolidado, con multinacionales establecidas liderando la competencia. Sin embargo, los productores especializados de base biológica y los proveedores regionales continúan encontrando oportunidades de crecimiento. Las principales empresas como Archer Daniels Midland Company, Cargill Incorporated y Foodchem International Corporation utilizan la integración vertical en el abastecimiento agrícola, la fermentación y la distribución global. Este enfoque respalda el control de costos y mejora la confiabilidad de la cadena de suministro. Estas empresas también están aumentando su enfoque en la sostenibilidad. Por ejemplo, Archer Daniels Midland Company apoya la agricultura regenerativa, mientras que Tate and Lyle PLC tiene como objetivo alcanzar emisiones netas cero para 2050.

La tecnología sigue siendo una fuente clave de diferenciación, ya que la fermentación de precisión y la optimización de procesos ayudan a las empresas a mejorar la eficiencia de costos y la calidad del producto. Las formulaciones de etiqueta limpia, la alimentación animal libre de antibióticos y las aplicaciones farmacéuticas especializadas están creando oportunidades premium. Los actores más pequeños y regionales compiten a través del soporte técnico, las formulaciones personalizadas y las respuestas rápidas a las necesidades de los clientes locales. Al mismo tiempo, la presión de consolidación está aumentando porque la capacidad de fermentación a gran escala y el estricto cumplimiento normativo favorecen a las empresas más grandes.

Los riesgos geopolíticos en la cadena de suministro están creando oportunidades para que los productores no chinos amplíen su presencia. La actividad de patentes en ingeniería metabólica y fermentación también muestra una fuerte innovación. Las empresas están invirtiendo en cepas microbianas propietarias y tecnologías avanzadas de purificación para mejorar la calidad, reducir costos y fortalecer la producción de reguladores de acidez de base biológica.

Líderes de la Industria de Reguladores de Acidez

Cargill Inc.

Archer Daniels Midland Company

Jungbunzlauer Suisse AG

Corbion N.V.

Foodchem International Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ICL Group completó la primera fase de su adquisición en dos fases de Bartek Ingredients Inc., adquiriendo aproximadamente el 50% de la empresa mediante una inversión en efectivo de aproximadamente 90 millones de USD. Bartek Ingredients Inc. es el líder mundial en ácido málico y fumárico de grado alimentario, atiende a clientes en más de 40 países con ingresos anuales de aproximadamente 65 millones de USD, y opera el único sitio de producción verticalmente integrado de anhídrido maleico y ácido de grado alimentario en América del Norte. Se espera que una nueva instalación de producción en construcción aumente materialmente la capacidad y producción de Bartek Ingredients Inc. para 2026.

- Noviembre de 2025: Jungbunzlauer Suisse AG cerró la adquisición de una instalación de producción multipropósito en Thomson, Illinois, de International Flavors & Fragrances Inc. (IFF), marcando la primera presencia manufacturera de la empresa en los Estados Unidos. El fabricante suizo con ingresos de 1.300 millones de CHF, conocido principalmente por el ácido cítrico, los acidulantes y las sales minerales, inició de inmediato la instalación de equipos y las actividades de cumplimiento normativo en la instalación, posicionándose para atender la creciente demanda norteamericana de ingredientes de origen natural.

- Febrero de 2025: Prayon ha presentado planes para una nueva unidad de producción de ácido fosfórico de grado electrónico en Bex, Suiza. Este movimiento estratégico tiene como objetivo duplicar su capacidad de producción, respondiendo a la creciente demanda de ácido fosfórico ultrapuro. Esta demanda está notablemente impulsada por la tendencia de relocalización en los mercados de semiconductores de rápida expansión en Europa y los EE. UU.

- Enero de 2025: Brenntag SE ha ampliado su asociación con Citribel para distribuir ácidos cítricos y excipientes farmacéuticos de citrato, cubriendo ahora Israel, Turquía y Sudáfrica, además de Francia, España, Alemania y la región del Benelux.

Alcance del Informe Global del Mercado de Reguladores de Acidez

| Ácido Cítrico |

| Ácido Fosfórico |

| Ácido Acético |

| Ácido Láctico |

| Ácido Málico |

| Ácido Tartárico |

| Otros |

| Seco |

| Líquido |

| Sintético |

| Natural/De Base Biológica |

| Alimentos y Bebidas | Bebidas |

| Salsas, Condimentos y Aderezos | |

| Panadería y Confitería | |

| Lácteos y Postres Congelados | |

| Carne, Aves y Mariscos | |

| Otros Alimentos y Bebidas | |

| Productos Farmacéuticos y Cuidado Personal | |

| Alimentación Animal y Agricultura | |

| Aplicaciones Industriales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Países Bajos | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Ácido Cítrico | |

| Ácido Fosfórico | ||

| Ácido Acético | ||

| Ácido Láctico | ||

| Ácido Málico | ||

| Ácido Tartárico | ||

| Otros | ||

| Por Forma | Seco | |

| Líquido | ||

| Por Fuente | Sintético | |

| Natural/De Base Biológica | ||

| Por Aplicación | Alimentos y Bebidas | Bebidas |

| Salsas, Condimentos y Aderezos | ||

| Panadería y Confitería | ||

| Lácteos y Postres Congelados | ||

| Carne, Aves y Mariscos | ||

| Otros Alimentos y Bebidas | ||

| Productos Farmacéuticos y Cuidado Personal | ||

| Alimentación Animal y Agricultura | ||

| Aplicaciones Industriales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Países Bajos | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de reguladores de acidez para 2031?

Se prevé que el mercado de reguladores de acidez alcance 14,22 mil millones de USD en 2031, frente a 9,58 mil millones de USD en 2026, a una CAGR del 8,22% durante 2026-2031.

¿Qué tipo de producto lidera la demanda de reguladores de acidez en la actualidad?

El ácido cítrico lideró por tipo con una participación del 32,55% en 2025 debido a su amplio uso en control de pH, quelación y modulación del sabor en aplicaciones de alimentos y bebidas.

¿Cuál es el uso final de más rápido crecimiento para los reguladores de acidez?

Se proyecta que las aplicaciones industriales crezcan a una CAGR del 9,72% hasta 2031, respaldadas por usos en limpieza, descalcificación, tratamiento de agua y tratamiento de superficies metálicas.

¿Qué región es la más fuerte en el negocio de los reguladores de acidez?

Asia-Pacífico tuvo la mayor participación regional con el 38,56% en 2025, mientras que se espera que Oriente Medio y África registren el crecimiento más rápido con una CAGR del 9,27% hasta 2031.

Última actualización de la página el: