Tamaño y Participación del Mercado de Detectores de Panel Plano de Rayos X A-Si

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

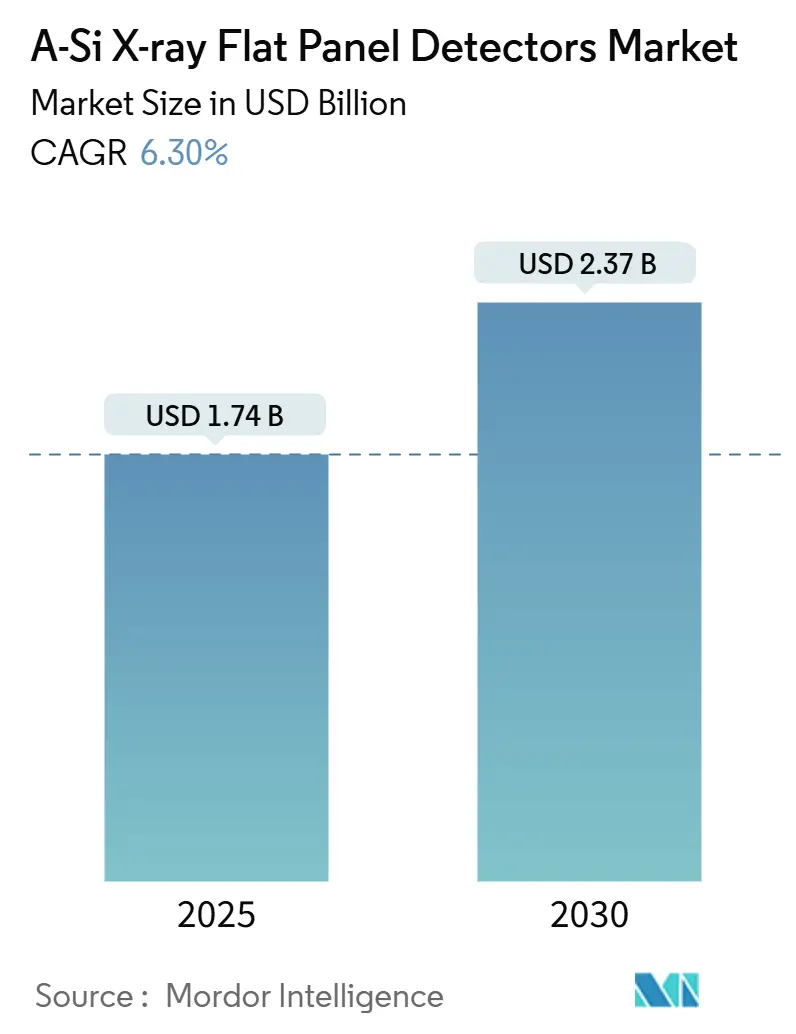

| Tamaño del Mercado (2025) | 1.74 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.37 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.30% CAGR |

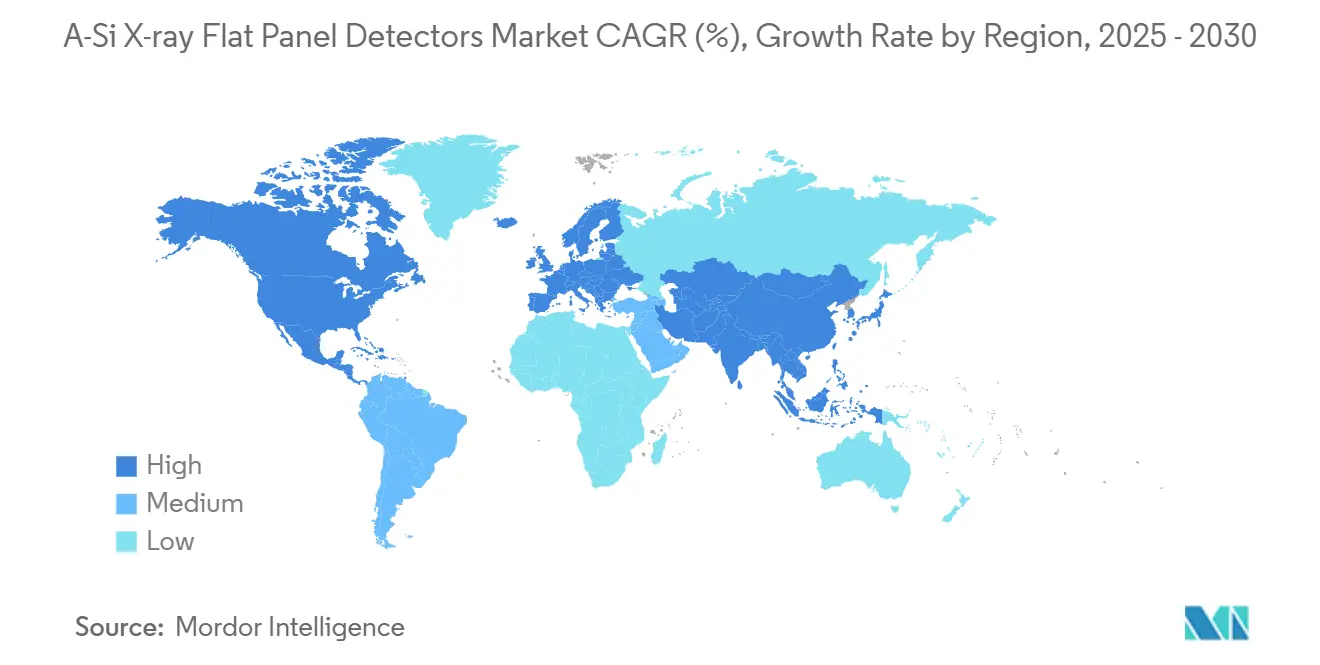

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detectores de Panel Plano de Rayos X A-Si por Mordor Intelligence

El tamaño del mercado de Detectores de Panel Plano de Rayos X A-Si alcanzó los 1.740 millones de USD en 2025 y se proyecta que ascienda a 2.370 millones de USD en 2030, lo que refleja una CAGR del 6,30%. El avance en el diseño de detectores, la calibración mediante inteligencia artificial y el impulso hacia la obtención de imágenes móviles en el punto de atención sustentan esta expansión constante, incluso cuando la escasez de sustratos y los obstáculos regulatorios introducen riesgos de costos y plazos. Los hospitales de países de ingresos altos reemplazan las salas de radiografía computarizada para evitar penalizaciones en los reembolsos, mientras que los centros en economías emergentes adoptan directamente paneles inalámbricos, acelerando los ciclos de instalación. Los protocolos pediátricos de baja dosis, el mayor uso en inspección industrial y la integración en tomografía computarizada de haz cónico dental diversifican las fuentes de ingresos. Estas tendencias mantienen colectivamente al mercado de Detectores de Panel Plano de Rayos X A-Si en una senda de crecimiento resiliente a mediano plazo, a pesar de las interrupciones episódicas en el suministro.

Conclusiones Clave del Informe

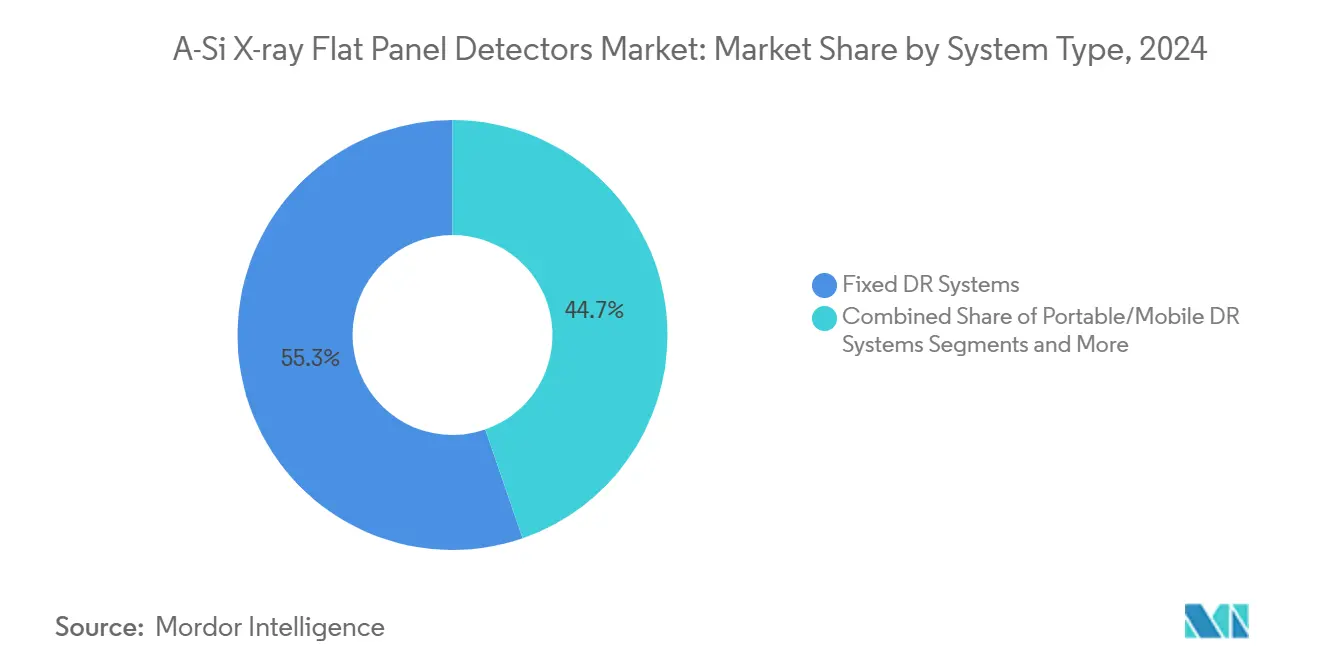

- Por tipo de sistema, los detectores fijos representaron el 55,3% de la participación del mercado de Detectores de Panel Plano de Rayos X A-Si en 2024; se prevé que las unidades portátiles y móviles registren una CAGR del 11% hasta 2030, superando a todas las demás modalidades.

- Por aplicación, las imágenes médicas representaron el 60,1% del tamaño del mercado de Detectores de Panel Plano de Rayos X A-Si en 2024, mientras que las instalaciones de seguridad y protección fronteriza avanzan a una CAGR del 12,5% hasta 2030.

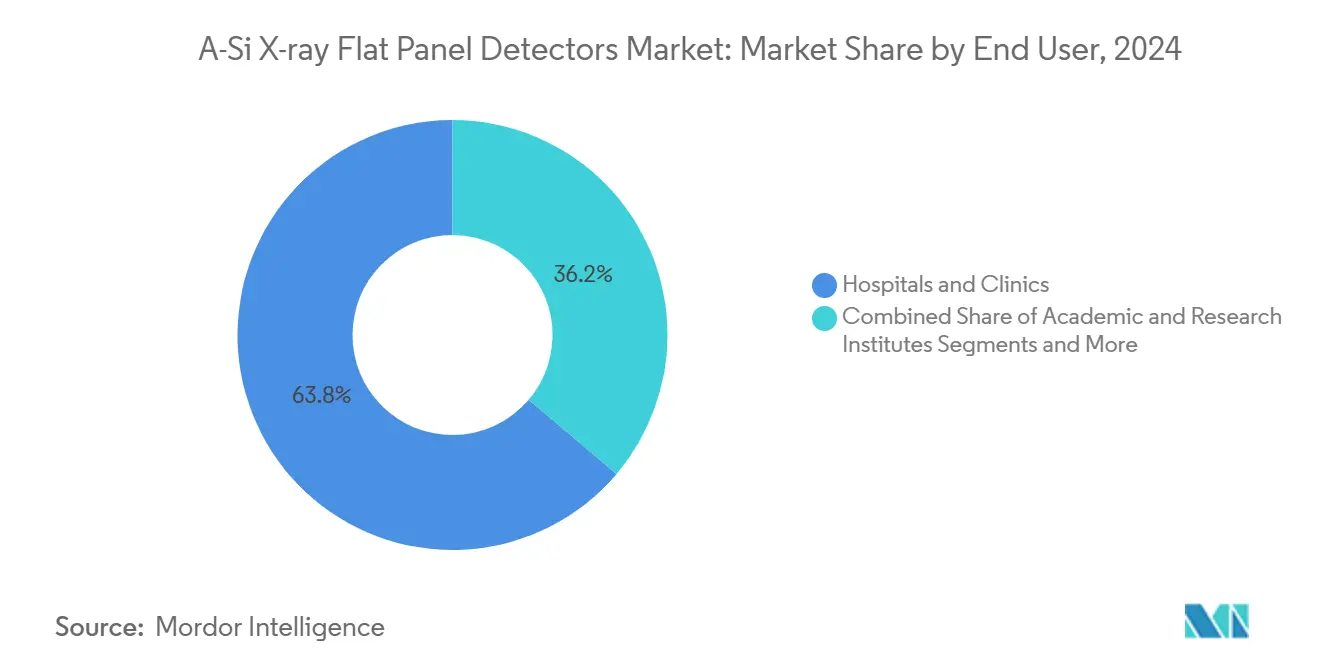

- Por usuario final, los hospitales y clínicas concentraron el 63,8% de la participación en ingresos en 2024; los fabricantes de equipos originales (OEM) registran la CAGR más rápida del 10,5% a medida que aumenta la demanda de plataformas llave en mano.

- Por geografía, América del Norte retuvo el 34,7% de los ingresos de 2024, mientras que Asia Pacífico está proyectada para registrar una CAGR del 6,8% hasta 2030, la tasa regional más alta.

Tendencias e Información del Mercado Global de Detectores de Panel Plano de Rayos X A-Si

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Transición de Sistemas CR/CCD a Sistemas DR de Panel Plano | +1.80% | Global, con América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Demanda Acelerada de Imágenes de Baja Dosis en Pediatría y Neonatología | +0.90% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Crecimiento de los Sistemas de Rayos X Móviles para Atención en el Punto de Atención y Triaje en Campo | +1.20% | Global, con enfoque en atención rural y de emergencia | Corto plazo (≤ 2 años) |

| Rápida Expansión de la Tomografía Computarizada de Haz Cónico Dental y la Imagen Panorámica | +0.70% | América del Norte y UE como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Adopción de Detectores de Gran Área en Ensayos No Destructivos Industriales y Control de Seguridad | +0.50% | Global, con aplicaciones de seguridad en regiones de alto riesgo | Largo plazo (≥ 4 años) |

| Calibración de Detectores Asistida por IA que Mejora la Calidad de Imagen y el Flujo de Trabajo | +0.60% | América del Norte y UE inicialmente, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Transición de CR/CCD a Detectores de Panel Plano

Los recortes en los reembolsos de Medicare para salas de radiografía computarizada desencadenan programas acelerados de reemplazo hospitalario, con detectores de panel plano que reducen el tiempo de adquisición de estudios en un 60-70% en comparación con los flujos de trabajo con casetes.[1]Keith Loria, "Una Nueva Frontera," Radiology Today, radiologytoday.net La penetración inalámbrica creció del 53% en 2020 a un estimado del 61% en 2025, a medida que los beneficios para el control de infecciones, la reducción de repeticiones y la conectividad fluida con el sistema de archivo y comunicación de imágenes se convierten en criterios de adquisición decisivos. Las normas ISO 4090 unifican los tamaños de los detectores, proporcionando a los equipos de compras especificaciones de ciclo de vida predecibles. Los hospitales de mercados emergentes prescinden por completo de la radiografía computarizada y adoptan paneles planos chinos de bajo costo, un patrón que eleva los envíos anuales globales de unidades incluso cuando los presupuestos de capital se ajustan en otros lugares.

Demanda Acelerada de Imágenes de Baja Dosis en Pediatría y Neonatología

Los centelleadores de yoduro de cesio incorporados en los planos traseros de silicio amorfo actuales reducen la dosis de entrada en un 30-50% en comparación con los equivalentes de gadolinio, manteniendo al mismo tiempo una alta eficiencia cuántica de detección, lo que protege a las poblaciones sensibles a la radiación.[2]Ysenmed, "Cómo los Detectores de Panel Plano de Rayos X están Revolucionando la Imagen Médica," ysenmed.com Los hospitales pediátricos integran preajustes de exposición basados en la edad, automatizando la selección de técnicas y ampliando la adopción por parte de los técnicos. Las directrices actualizadas de EE. UU. y la UE refuerzan la conciencia sobre los límites de dosis, lo que impulsa requisitos en las licitaciones que favorecen los sistemas con paneles de monitoreo de dosis integrados. Los proveedores que demuestran resultados de ahorro de dosis revisados por pares ahora ganan una mayor proporción de las licitaciones pediátricas, una tendencia que se espera persista más allá del período de pronóstico.

Crecimiento de los Sistemas de Rayos X Móviles para Atención en el Punto de Atención y Triaje en Campo

Los detectores portátiles con un peso inferior a 4 kg impulsan la obtención de imágenes en tiempo real a pie de cama en salas de aislamiento de la era pandémica y unidades de trauma en el frente de batalla. El Amadeo M-DR mini ofrece 200 exposiciones con una sola batería de 8 horas, lo que lo hace adecuado para despliegues remotos sin suministro eléctrico confiable. Las unidades ultraligeras integran módulos de cifrado 5G para permitir la carga instantánea en la nube a las listas de trabajo de los radiólogos. Como resultado, los gobiernos asignan presupuestos de preparación para emergencias para flotas móviles, elevando el crecimiento de los envíos de paneles portátiles muy por encima de la tendencia general del mercado de Detectores de Panel Plano de Rayos X A-Si.

Rápida Expansión de la Tomografía Computarizada de Haz Cónico Dental y la Imagen Panorámica

Las clínicas dentales adoptan la tomografía computarizada de haz cónico porque proporciona detalle anatómico tridimensional con menor radiación que la tomografía computarizada multidetector. Los fabricantes de detectores aprovechan el conocimiento de fabricación de silicio amorfo para producir en masa sensores compactos de tomografía computarizada de haz cónico, facilitando la entrada al mercado de consultorios de tamaño mediano. El software de detección de caries asistido por IA se superpone a la plataforma de hardware, demostrando una mayor precisión diagnóstica que sustenta un mayor rendimiento de pacientes y justifica la inversión. El crecimiento del mercado se concentra en América del Norte y Europa Occidental, pero se extiende a las cadenas dentales urbanas de APAC en línea con el aumento del gasto discrecional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro de Sustratos de Silicio Amorfo y TFT | -1.1% | Global, con concentración de fabricación en Asia | Corto plazo (≤ 2 años) |

| Erosión de Precios Debido al Aumento de la Competencia China de Fabricantes por Diseño/Fabricación Integrada | -0.8% | Global, con los mercados más sensibles al precio como los más afectados | Mediano plazo (2-4 años) |

| Ciclos Lentos de Modernización en Salas de Radiografía con Más de 10 Años de Antigüedad | -0.4% | Infraestructura heredada de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Retrasos Regulatorios para Detectores Veterinarios y de Seguridad en la UE | -0.3% | Principalmente la UE, con repercusión en mercados alineados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro de Sustratos de Silicio Amorfo y TFT

La demanda de vehículos eléctricos consume la producción de obleas de carburo de silicio, lo que restringe indirectamente la disponibilidad de planos traseros de detectores y extiende los plazos de entrega más allá de las 16 semanas para los paneles de alta resolución. La fabricación de IGZO dependiente del galio y el indio enfrenta picos en el precio de las materias primas que superan el 25% de un trimestre a otro, añadiendo presión de costos sobre los fabricantes de detectores.[3]Yan Yan, "Problemas de Fiabilidad de los TFT de Óxido Amorfo," Royal Society of Chemistry, rsc.org Los proveedores diversifican el abastecimiento a través de fundiciones especializadas japonesas y evalúan arquitecturas sin vidrio para reducir la exposición a los choques de suministro.

Erosión de Precios Debido al Aumento de la Competencia China de Fabricantes por Diseño/Fabricación Integrada

Las empresas chinas agrupan generadores y detectores con descuentos de hasta el 40%, ganando licitaciones de hospitales públicos en América Latina, África y el Sudeste Asiático. Las marcas establecidas contrarrestan con garantías extendidas, complementos de IA y garantías de ciberseguridad, aunque los clientes orientados al costo a menudo aceptan alternativas de menor precio. La compresión sostenida de los márgenes podría disuadir a los innovadores más pequeños de entrar en la industria de Detectores de Panel Plano de Rayos X A-Si y puede impulsar la consolidación entre los proveedores occidentales establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Los Detectores Fijos Anclan la Base Instalada Mientras las Unidades Móviles Crecen Rápidamente

Los conjuntos de detectores fijos concentraron el 55,3% de los ingresos en 2024, ya que los centros de imagen de alto volumen dependen de sistemas de posicionamiento automático montados en el techo para estudios rápidos de tórax y esqueleto. Los kits de modernización prolongan la vida útil de las salas más antiguas, reduciendo el desembolso de capital hasta en un 50% y resultando atractivos para los hospitales de tamaño mediano. Se prevé que los paneles portátiles registren una CAGR del 11%, impulsados por los protocolos de salas de aislamiento y los mandatos de respuesta a emergencias. El Adora DRFi de Canon ilustra la convergencia híbrida, combinando las funcionalidades de radiografía estática y fluoroscopia dentro de una sola huella para optimizar el espacio y el presupuesto. Las innovaciones en baterías permiten una cobertura de turno de 8 horas, elevando la eficiencia del flujo de trabajo. En consecuencia, los detectores móviles ganan participación incremental cada año, aunque las salas fijas continúan sustentando la estabilidad de los ingresos del mercado de Detectores de Panel Plano de Rayos X A-Si.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Atención Médica Lidera Mientras la Adopción en Seguridad se Acelera

Las imágenes médicas generaron el 60,1% de los envíos de 2024 debido a la demanda continua de exámenes de tórax, ortopédicos y perioperatorios. Los ensayos no destructivos industriales utilizan paneles de gran área para inspeccionar juntas soldadas y componentes de aeronaves bajo estrictas regulaciones de seguridad. Las instalaciones de seguridad y protección fronteriza crecen más rápido con una CAGR del 12,5%, ya que las agencias aduaneras instalan sistemas de doble energía para la inspección de carga y la detección de contrabando. Las prácticas veterinarias despliegan detectores compactos para el diagnóstico de animales pequeños, mientras que la adopción de la tomografía computarizada de haz cónico dental amplía la utilidad del panel plano más allá de la imagen de rayos X bidimensional. Cada mercado final refuerza una base de ingresos diversificada que reduce la ciclicidad para los fabricantes.

Por Usuario Final: Los Hospitales Dominan, Pero la Expansión de los OEM Señala una Tendencia de Integración

Los hospitales y clínicas retuvieron el 63,8% de los envíos en 2024, impulsados por la urgencia de reemplazo y los estándares de control de infecciones. Los centros de imagen independientes invierten en brazos en U con detector único para ofrecer estudios rentables y cumplir con las directivas de los aseguradores sobre el lugar de prestación del servicio. Los OEM logran una CAGR del 10,5% a medida que los fabricantes de detectores persiguen la integración vertical, ilustrada por la participación de 15 millones de USD de Varex Imaging en Micro-X que asegura la exclusividad de los tubos de múltiples haces. Los laboratorios de investigación académica y las unidades de biomecánica añaden demanda incremental de prototipos de alta velocidad de fotogramas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 34,7% de las ventas de 2024, ya que las penalizaciones de Medicare aceleraron el retiro de las salas analógicas y las redes de prestación integrada renovaron las salas de radiología antes de los plazos de monitoreo de dosis. Los servicios de IA basados en la nube ganan tracción temprana, alineándose con la regulación doméstica de ciberseguridad.

Europa crece de forma moderada. Alemania y Francia estipulan niveles de referencia de dosis pediátrica obligatorios, impulsando las actualizaciones de detectores. Sin embargo, las aplicaciones veterinarias y de seguridad enfrentan retrasos en el marcado CE bajo la evolución del Reglamento de Dispositivos Médicos de la UE, paralizando algunas unidades de mantenimiento de existencias. Europa del Este opta por modernizaciones debido a los presupuestos públicos limitados, amortiguando pero no eliminando la demanda.

Asia Pacífico es el principal motor de crecimiento con una CAGR del 6,8% hasta 2030. La campaña "China Saludable 2030" subsidia camiones de imagen rural equipados con paneles inalámbricos, mientras que los fabricantes por diseño originales locales capturan participación doméstica a través de precios agresivos. Japón enfrenta el "problema de retraso de dispositivos" que demora las aprobaciones de nuevos equipos, aunque una población envejecida mantiene alto el volumen de procedimientos de referencia. La iniciativa Ayushman Bharat de India emite licitaciones para salas de detectores con configuración económica, y las naciones insulares de la ASEAN adoptan unidades de mochila para salvar las brechas geográficas. Los programas humanitarios de Oriente Medio y las asociaciones público-privadas latinoamericanas amplían aún más la distribución geográfica de los ingresos del mercado de Detectores de Panel Plano de Rayos X A-Si.

Panorama Competitivo

Cinco proveedores globales representan un estimado del 60-65% de los ingresos por detectores, lo que genera una concentración moderada pero deja espacio para participantes regionales. Canon, FUJIFILM y Varex Imaging se apoyan en química de centelleadores propietaria, diseño de circuitos integrados de aplicación específica y fabricación de extremo a extremo para mantener la ventaja competitiva. Las marcas chinas como Wandong aprovechan plantas verticalmente integradas y subsidios estatales para reducir los precios, ganando participación en licitaciones sensibles al costo.

Las alianzas estratégicas dan forma al liderazgo tecnológico. La colaboración de Varex con Micro-X asegura tubos de múltiples haces Nano Electronic X-ray para tomografía computarizada ligera, ampliando su cartera más allá de los paneles planos. La adquisición de Varian por parte de Siemens Healthineers integra la planificación de imagen en oncología, mientras que Agfa promueve detectores sin vidrio para mayor durabilidad en carros de trauma móviles. Carestream Health amplía su presencia en América Latina a través de acuerdos de distribución que agrupan impresoras y detectores, ilustrando la diferenciación basada en servicios.

La competencia se centra en la duración de la batería, la clasificación de resistencia al agua y la integración del flujo de trabajo de IA, más que únicamente en el paso de píxeles. Los proveedores lanzan paneles de control en la nube que monitorean el estado del panel, predicen el mantenimiento y automatizan los parches de ciberseguridad. La competencia de precios seguirá siendo intensa, pero la fiabilidad del servicio de extremo a extremo y la preparación para la IA ahora inclinan los resultados de las licitaciones, configurando el posicionamiento a largo plazo dentro del mercado de Detectores de Panel Plano de Rayos X A-Si.

Líderes de la Industria de Detectores de Panel Plano de Rayos X A-Si

Varex Imaging Corporation

Thales Group

Canon Inc.

FUJIFILM Holdings Corporation

Konica Minolta Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Canon Medical Systems USA obtuvo la autorización de la FDA para el Adora DRFi, una plataforma híbrida automatizada que combina radiografía y fluoroscopia con posicionamiento automático inMotion.

- Diciembre de 2024: Varex Imaging introdujo los detectores Lumen HD y Lumen HD Pro diseñados para salas DR de alto rendimiento.

- Noviembre de 2024: Agfa presentó los detectores Dura-line XF+ sin vidrio con paso de 99 micrones para imágenes de ultra alta resolución.

Alcance del Informe Global del Mercado de Detectores de Panel Plano de Rayos X A-Si

| Sistemas DR Fijos |

| Sistemas DR Portátiles/Móviles |

| Kits DR de Modernización |

| Sistemas de Fluoroscopia/DR Digital |

| Plataformas de I+D/Prototipo |

| Imágenes Médicas |

| Imágenes Dentales |

| Imágenes Veterinarias |

| Ensayos No Destructivos |

| Seguridad y Protección Fronteriza |

| Hospitales y Clínicas |

| Centros de Diagnóstico por Imagen |

| Fabricantes de Equipos Originales (OEM) |

| Institutos Académicos y de Investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Sistema | Sistemas DR Fijos | |

| Sistemas DR Portátiles/Móviles | ||

| Kits DR de Modernización | ||

| Sistemas de Fluoroscopia/DR Digital | ||

| Plataformas de I+D/Prototipo | ||

| Por Aplicación | Imágenes Médicas | |

| Imágenes Dentales | ||

| Imágenes Veterinarias | ||

| Ensayos No Destructivos | ||

| Seguridad y Protección Fronteriza | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Diagnóstico por Imagen | ||

| Fabricantes de Equipos Originales (OEM) | ||

| Institutos Académicos y de Investigación | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de Detectores de Panel Plano de Rayos X A-Si?

Generó 1.740 millones de USD en 2025 y se prevé que alcance los 2.370 millones de USD en 2030.

¿Qué región se está expandiendo más rápido en paneles A-Si?

Se proyecta que Asia Pacífico registre una CAGR del 6,8% hasta 2030 debido a los programas de digitalización de la atención médica.

¿Por qué los detectores de panel plano móviles están ganando terreno?

Los diseños ligeros, la autonomía de batería para todo el día y las necesidades de imagen a pie de cama impulsadas por la pandemia están acelerando la adopción hospitalaria.

¿Cómo mejora la IA el rendimiento de los detectores?

La IA automatiza la calibración, optimiza la exposición y detecta fracturas, reduciendo las tasas de repetición hasta en un 25% y acelerando la interpretación por parte del radiólogo.

¿Cuál es el principal riesgo en la cadena de suministro para los fabricantes de detectores?

La disponibilidad volátil y los precios de los sustratos TFT de silicio amorfo e IGZO pueden prolongar los plazos de entrega e inflar los costos.

¿Qué segmento de usuario final crece más rápido?

Los OEM muestran la CAGR más alta del 10,5% a medida que los fabricantes de detectores integran sistemas completos y software de IA en ofertas llave en mano.

Última actualización de la página el: