Tamaño y Participación del Mercado de 5G mmWave

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

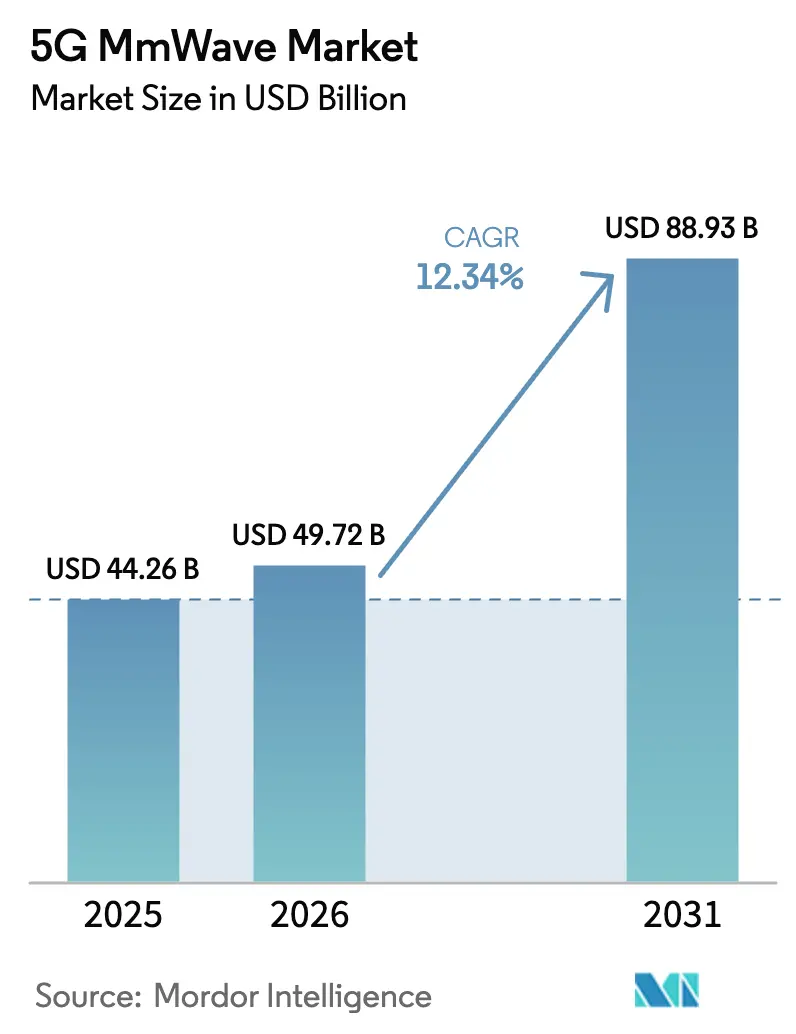

| Tamaño del Mercado (2026) | 49.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 88.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.34% CAGR |

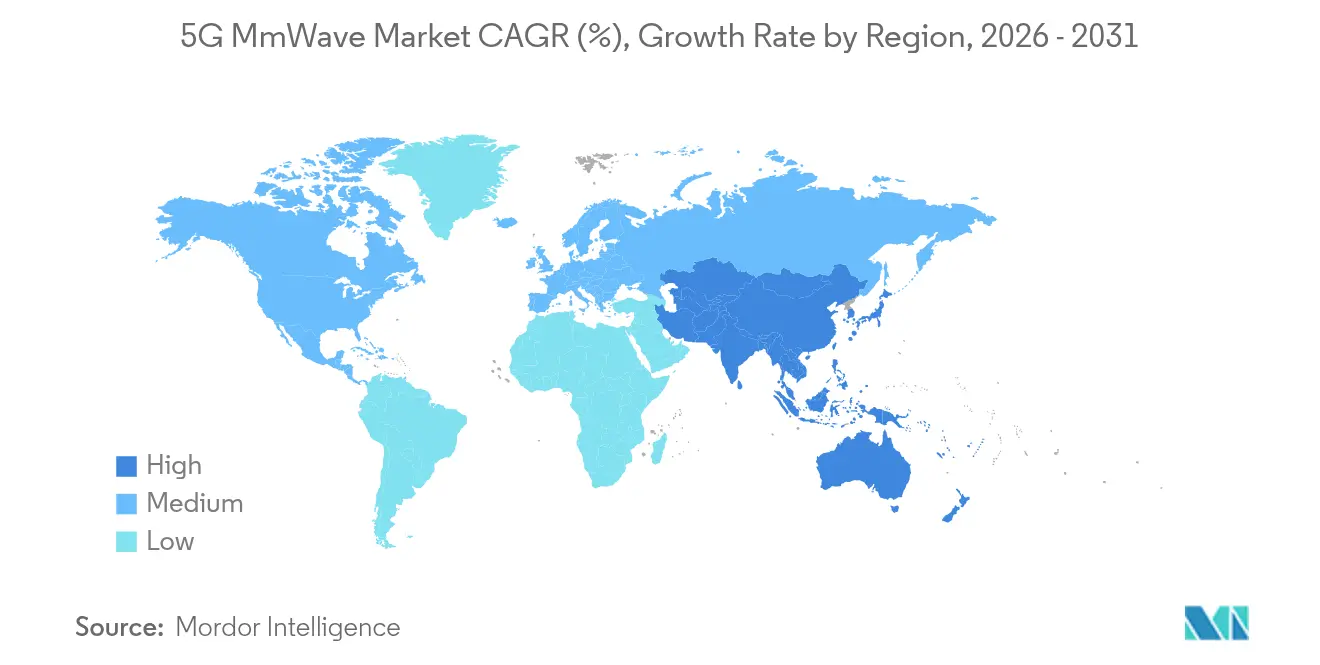

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de 5G mmWave por Mordor Intelligence

El tamaño del mercado de 5G MmWave en 2026 se estima en USD 49,72 mil millones, creciendo desde el valor de 2025 de USD 44,26 mil millones con proyecciones para 2031 que muestran USD 88,93 mil millones, creciendo a una CAGR del 12,34% durante 2026-2031.

Los sólidos programas de liberalización del espectro que abarcan las bandas de 26 GHz, 28 GHz y 39 GHz han llevado la tecnología de las pruebas piloto a los despliegues a escala urbana que ofrecen velocidades de enlace descendente máximas superiores a 6 Gbps en determinadas zonas comerciales. Los operadores consideran ahora las celdas mmWave densas como el principal remedio para la congestión de capacidad urbana, mientras que la conformación de haz habilitada por IA resuelve las restricciones de visión directa no directa anteriormente prohibitivas. La estrecha coordinación de políticas de Asia Pacífico, incluido el ciclo de actualización 5G-Advanced de USD 3 mil millones de China, reduce los costos por sitio, acelera el abastecimiento de componentes y consolida la escala de fabricación. Sin embargo, las restricciones a la exportación de galio y germanio exponen vulnerabilidades en la cadena de suministro que elevan los precios de los dispositivos e impulsan la diversificación regional de la fabricación de semiconductores. La dinámica competitiva se mantiene equilibrada porque los operadores históricos de infraestructura aún dominan el conocimiento de integración, mientras que las empresas especializadas en chips y los proveedores de software de radio abierta continúan captando ingresos adyacentes a medida que el mercado de 5G mmWave se amplía hacia casos de uso en atención médica, transporte y fábricas inteligentes.

Conclusiones Clave del Informe

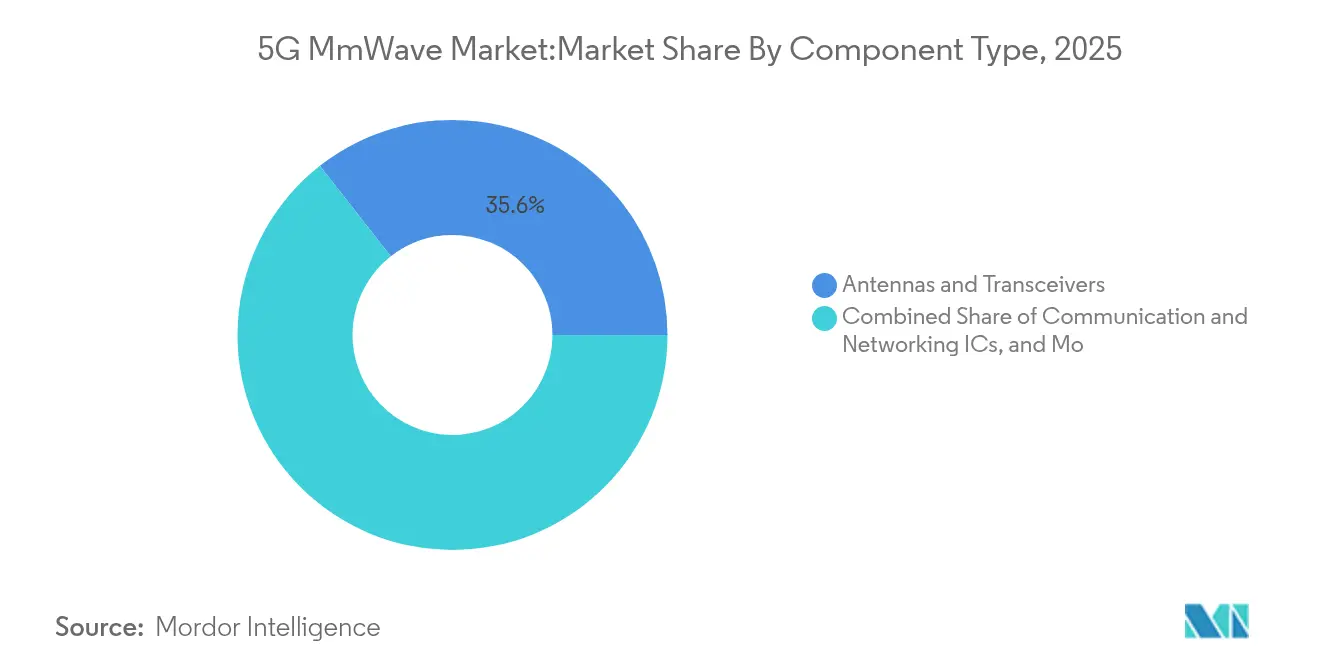

- Por componente, las antenas y los transceptores lideraron el mercado de 5G mmWave con una participación del 35,58% en 2025; los circuitos integrados de comunicación y redes se están expandiendo a la tasa más rápida, con una CAGR del 13,92% hasta 2031.

- Por producto, el equipo de telecomunicaciones representó el 47,25% del tamaño del mercado de 5G mmWave en 2025 y se proyecta que avance a una CAGR del 13,32%.

- Por frecuencia, la banda V de 24-57 GHz mantuvo el 51,35% del tamaño del mercado de 5G mmWave en 2025, mientras que las bandas W/D de 95-300 GHz registraron la CAGR más alta del 15,76%.

- Por aplicación, la transmisión de video en ultra alta definición capturó el 31,60% de los ingresos de 2025, mientras que la realidad aumentada/virtual está creciendo a una CAGR del 16,85%.

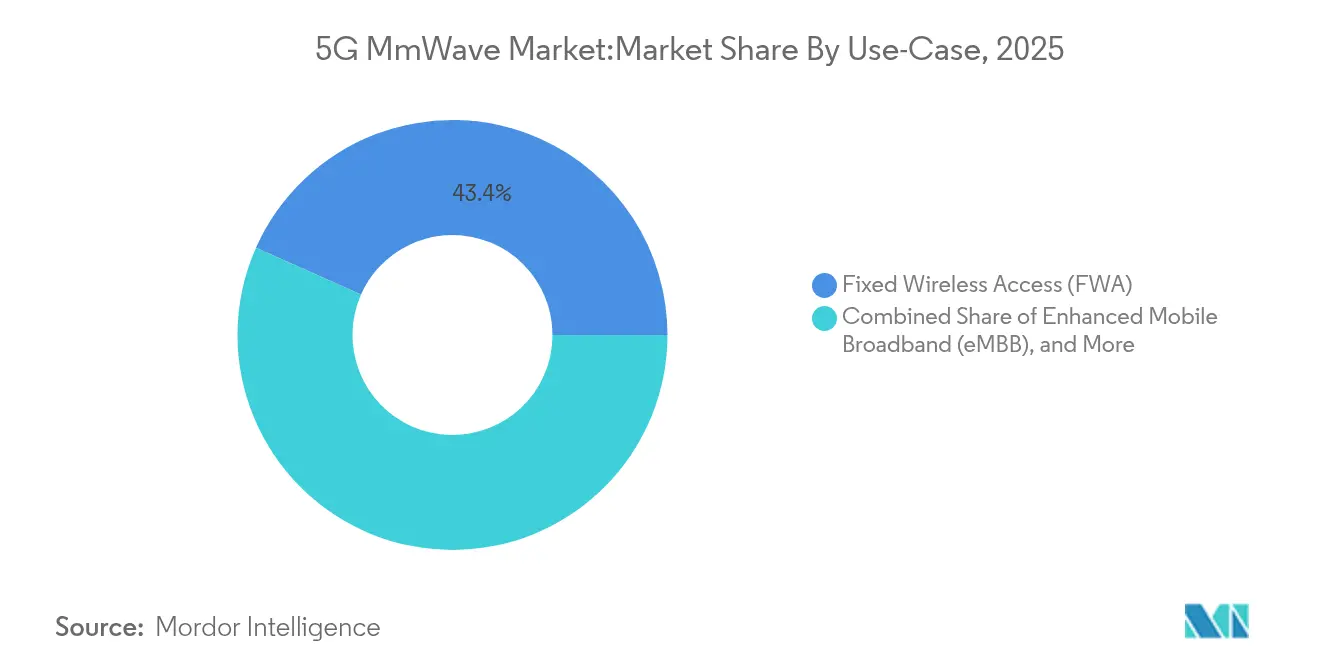

- Por caso de uso, el acceso inalámbrico fijo representó el 43,35% del mercado de 5G mmWave en 2025; las comunicaciones ultra fiables de baja latencia mostraron la CAGR más rápida del 18,44%.

- Por industria de usuario final, los operadores de telecomunicaciones lideraron con el 48,40% de la participación del mercado de 5G mmWave en 2025, mientras que la atención médica y las ciencias de la vida crecieron a una CAGR del 15,90%.

- Por geografía, Asia Pacífico mantuvo una participación del 39,45% en 2025 y es la región de más rápido crecimiento con una CAGR del 18,46%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de 5G mmWave

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión del tráfico de datos móviles en zonas urbanas de alta densidad | +2.20% | Megaciudades globales | Corto plazo (≤ 2 años) |

| Subastas de espectro que desbloquean las bandas de 26/28/39 GHz | +2.80% | América del Norte, Europa, Asia Pacífico | Mediano plazo (2–4 años) |

| Rápido despliegue del acceso inalámbrico fijo (FWA) 5G | +2.10% | India, Australia, mercados rurales de EE. UU. | Corto plazo (≤ 2 años) |

| Chipsets de conformación de haz impulsados por IA que habilitan enlaces sin visión directa | +2.70% | EE. UU., China, Corea del Sur | Mediano plazo (2–4 años) |

| Matrices de antenas de sustrato de vidrio que reducen el costo de materiales de los dispositivos móviles | +2.40% | Clústeres de fabricantes de equipos originales de teléfonos inteligentes en EE. UU., China y Europa | Mediano plazo (2–4 años) |

| Chipsets de conformación de haz impulsados por IA que habilitan enlaces sin visión directa | +2.70% | EE. UU., China, Corea del Sur | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Explosión del Tráfico de Datos Móviles en Zonas Urbanas de Alta Densidad

El consumo en hora punta supera ahora los 10 Gbps por kilómetro cuadrado en megaciudades como Seúl, Tokio y Nueva York. Las macroceldas heredadas se saturan incluso después de las actualizaciones de código de mejora de capacidad, lo que obliga a los operadores a añadir miles de pequeñas celdas mmWave 5G en postes de alumbrado, quioscos y fachadas de edificios. El piso de producción de Deutsche Telekom logró descargas de 4 Gbps con una latencia inferior a 4 ms, lo que permite a los brazos robóticos impulsados por IA realizar inspecciones de calidad en tiempo real. La experiencia mejorada admite la transmisión de deportes en vivo en 8K y superposiciones de realidad mixta en estadios, donde los espectadores pagan precios de entradas premium que incluyen niveles de servicio multi-gigabit garantizados. Dicho impulso de monetización añade ingresos recurrentes al mercado de 5G mmWave y fomenta la disciplina de gasto de capital a pesar de las altas densidades de sitios.

Subastas de Espectro que Desbloquean las Bandas de 26/28/39 GHz

Desde 2024, los reguladores globales han recaudado más de USD 80 mil millones mediante la concesión de licencias de bloques mmWave, a menudo agrupando zonas de innovación empresarial que permiten a las fábricas desplegar redes locales sin obligaciones de cobertura nacional. El marco de uso compartido en igualdad de condiciones de 37 GHz de EE. UU. establece una referencia para el acceso dinámico entre entidades federales y comerciales, desbloqueando capacidad que anteriormente estaba reservada para la defensa. En Europa, las asignaciones de campus industriales de Alemania fomentan las instalaciones privadas del mercado de 5G mmWave dentro de las plantas automotrices, que ahora transmiten feeds de visión artificial en 4K a servidores perimetrales. Los permisos flexibles aceleran el retorno de la inversión al ajustar la oferta de espectro a la demanda industrial granular.

Rápido Despliegue del Acceso Inalámbrico Fijo (FWA) 5G

Los operadores aprovechan el FWA para ofrecer velocidades similares a la fibra a un costo entre un 30 y un 50% menor, evitando la excavación de servidumbres de paso. El servicio AirFiber de Reliance Jio ya cubre las 10 principales metrópolis indias, con 2,8 millones de hogares suscritos en septiembre de 2024. En Australia, una prueba de campo de Ericsson, NBN y Qualcomm mantuvo un rendimiento de gigabit a 14 kilómetros de la estación base utilizando 400 MHz a 28 GHz. Este rendimiento amplía el mercado potencial del 5G mmWave en suburbios de baja densidad y zonas rurales, protegiendo a los operadores de los retrasos en el despliegue de fibra y mejorando el ingreso promedio por usuario.

Chipsets de Conformación de Haz Impulsados por IA que Habilitan Enlaces sin Visión Directa

El módem de octava generación de Qualcomm integra un coprocesador de IA que predice obstáculos y redirige los haces, alcanzando velocidades máximas de 12,5 Gbps sin penalizaciones en el consumo de energía. Los fabricantes de equipos originales automotrices utilizan esta función para mantener transmisiones de infoentretenimiento ininterrumpidas a través de túneles, mientras que los hospitales prueban la cirugía remota a través de enlaces de 1.000 km con un retardo de ida y vuelta inferior a 50 ms. Como resultado, las limitaciones de visión directa no directa se reducen y los responsables de la toma de decisiones empresariales aprueban más despliegues del mercado de 5G mmWave en naves industriales confinadas y corredores urbanos densamente construidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX de las redes de pequeñas celdas de ultra alta densidad | -3.60% | Mercados globales de alto costo laboral | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de amplificadores de potencia de nitruro de galio | -4.10% | Cadena de suministro centrada en China y Taiwán | Mediano plazo (2–4 años) |

| Escasa penetración y límites de propagación por atenuación de lluvia | -2.30% | Zonas de monzón tropical (APAC, LATAM); EMEA costera | Mediano a largo plazo (3–5+ años) |

| Normativas municipales estéticas que limitan los sitios en azoteas | -1.90% | Europa y América del Norte, zonas municipales densas con fuerte oposición vecinal | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX de las Redes de Pequeñas Celdas de Ultra Alta Densidad

Una pequeña celda del mercado de 5G mmWave puede costar entre USD 10.000 y USD 50.000 antes de la instalación. El retorno de fibra añade hasta un 30% en zonas urbanas centrales, y las renovaciones de climatización inflan los alquileres de azoteas cuando la disipación de energía supera 1 kW por sitio. Los consorcios de infraestructura compartida reducen los gastos en un 40%, pero las intrincadas normas de coubicación para emisiones térmicas y de radiofrecuencia ralentizan las aprobaciones municipales, extendiendo los horizontes de recuperación de la inversión en las áreas metropolitanas de América del Norte y Europa Occidental.

Cuellos de Botella en el Suministro de Amplificadores de Potencia de Nitruro de Galio

La eficiencia de banda ancha del nitruro de galio lo hace indispensable para los amplificadores de potencia mmWave; sin embargo, el 95% de las importaciones de galio en bruto hacia EE. UU. provienen de China. Los controles de exportación de julio de 2024 elevaron los precios al contado en un 150%, lo que llevó a Infineon a acelerar una planta de obleas alemana de EUR 2,4 mil millones prevista para 2027. La escasez de componentes repercute en teléfonos inteligentes y estaciones base, diluyendo los volúmenes de envío a corto plazo y recortando el pronóstico del mercado de 5G mmWave en 4,1 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Componente: La Innovación en Antenas Impulsa la Evolución del Mercado

Las antenas y los transceptores aseguraron el 35,58% del mercado de 5G mmWave en 2025, subrayando su papel de control en la gestión de haces. Se espera que los circuitos integrados de comunicación y redes se disparen a una CAGR del 13,92% debido a la IA integrada en el chip, que simplifica la calibración, reduce el número de placas y mitiga las pérdidas térmicas. Los chips de interfaz y los filtros de radiofrecuencia mantienen un impulso constante a medida que los operadores modernizan los sitios de macroceldas heredadas. Los módulos de imagen desbloquean las capas de percepción de los vehículos autónomos al combinar la detección de profundidad mmWave con feeds de lidar y cámara.

Las matrices de sustrato de vidrio prometen reducir el costo de materiales de los dispositivos móviles hasta en un 30% al tiempo que aumentan la ganancia; TSMC, Intel y Samsung planean iniciar producciones en volumen para 2026. Los paquetes multifunción que fusionan amplificadores de potencia, amplificadores de bajo ruido y desfasadores en una sola pila reducen la huella, mejoran la fiabilidad y ganan posiciones de diseño en los últimos teléfonos inteligentes. A pesar de los cuellos de botella en los materiales, el ecosistema de componentes del mercado de 5G mmWave se mantiene vibrante a medida que los proveedores diversifican los insumos de galio e invierten en líneas de prueba de radiofrecuencia a nivel de oblea.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Producto: El Dominio del Equipo de Telecomunicaciones Refleja el Enfoque en Infraestructura

El equipo de telecomunicaciones comprendió el 47,25% del tamaño del mercado de 5G mmWave en 2025 y se espera que se expanda a una CAGR del 13,32% hasta 2031, impulsado por los ciclos de densificación de los operadores y los contratos de redes de campus. Los sistemas de escaneo cubren los nichos de seguridad y análisis industrial, utilizando la tecnología mmWave para detectar microgestos y rastrear cintas transportadoras de alta velocidad. Los terminales de radar y satélite sirven a los sectores aeroespacial y de defensa, donde la pequeña apertura de antena del mmWave se adapta a los compartimentos de carga compactos.

Nokia firmó 55 nuevos clientes de 5G privado en 2024, mientras que los ingresos inalámbricos empresariales de Ericsson aumentaron un 17%, mostrando la fortaleza de la venta cruzada de los proveedores. Los clientes prefieren paquetes llave en mano que integran cómputo perimetral, RAN y certificación de dispositivos en un servicio gestionado. Este modelo integral impulsa el mercado de 5G mmWave, ya que las empresas sin experiencia en radiofrecuencia externalizan la conectividad de la misma manera en que han adoptado la nube pública.

Por Banda de Frecuencia: El Liderazgo de la Banda V Enfrenta el Desafío de las Bandas W/D

La banda V (24-57 GHz) mantuvo el 51,35% de la participación del mercado de 5G mmWave en 2025, gracias a la disponibilidad temprana del espectro y a los módulos de radio maduros. La banda E (57-95 GHz) aborda el retorno en azoteas y los enlaces de campus que requieren tuberías de 20 Gbps. Las bandas W/D (95-300 GHz) registran una CAGR del 15,76% tras la demostración de NTT de una transmisión de portadora única de 280 Gbps a 300 GHz.

La banda V mantiene una ventaja en los suburbios con abundante vegetación, mientras que la banda E sirve como punto óptimo para el microondas de alcance medio, donde la fibra no es práctica. La investigación y desarrollo de semiconductores se centra ahora en integrar amplificadores de potencia de banda W con lógica CMOS, reduciendo así los costos y el consumo de energía. A medida que estos avances maduran, los quioscos interiores de alta densidad, las interconexiones de centros de datos y los juegos de realidad virtual sin cables impulsarán una demanda adicional en el mercado de 5G mmWave.

Por Aplicación: El Crecimiento de la Realidad Aumentada/Virtual Desafía el Dominio de la Transmisión de Video

La transmisión de video en ultra alta definición generó el 31,60% de los ingresos de 2025, reflejando el apetito de los suscriptores por los deportes en 8K y el intercambio de contenido en tiempo real. Se proyecta que la realidad aumentada/virtual crezca a una CAGR del 16,85% a medida que las empresas adoptan gemelos digitales para la formación, el mantenimiento y la colaboración remota. La automatización de la Industria 4.0 aprovecha la latencia determinista para el control de bucle cerrado, mientras que la conectividad de transporte facilita el movimiento de terabytes de datos de sensores entre vehículos, carreteras e instancias en la nube.

La patente de seguimiento facial basada en mmWave de Meta mejora el realismo de los avatares, impulsando la adopción entre los diseñadores industriales. Las cámaras de vigilancia en tiempo real utilizan las mismas redes, habilitando análisis multicapa en lugares concurridos. Dicha variedad amortigua el mercado de 5G mmWave contra la saturación de una sola aplicación y mantiene el crecimiento del tráfico distribuido tanto en los dominios de consumo como empresarial.

Por Caso de Uso: El Crecimiento de las Comunicaciones Ultra Fiables de Baja Latencia Señala la Transformación Industrial

El acceso inalámbrico fijo capturó el 43,35% del mercado de 5G mmWave en 2025, gracias a la simplicidad del despliegue y la facturación híbrida fija-móvil. Se proyecta que las comunicaciones ultra fiables de baja latencia crezcan a una CAGR del 18,44%, sustentando la robótica, la cirugía remota y el control cooperativo de vehículos. La banda ancha móvil mejorada continúa monetizando la demanda de teléfonos inteligentes, mientras que las comunicaciones de tipo máquina masiva admiten altas densidades de sensores en servicios públicos y ciudades inteligentes.

El avance de las comunicaciones ultra fiables de baja latencia llegó cuando cirujanos en Tokio asistieron a sus colegas en Osaka a través de enlaces mmWave, manteniendo una latencia inferior a 50 ms durante procedimientos de microsutura. Dicha prueba reduce la percepción de riesgo entre los administradores hospitalarios y acelera el gasto sectorial, añadiendo resiliencia a la trayectoria general del mercado de 5G mmWave.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Aceleración de la Atención Médica Desafía el Dominio de las Telecomunicaciones

Los operadores de telecomunicaciones mantuvieron una participación del 48,40% en 2025, aunque la atención médica y las ciencias de la vida se están expandiendo a una CAGR del 15,90%. Los fabricantes de automóviles dependen de los módulos V2X mmWave para la percepción cooperativa, mientras que las agencias aeroespaciales y de defensa integran radios mmWave compactas para comunicaciones por satélite y cargas de guerra electrónica. Las casas de medios despliegan mochilas mmWave portátiles para transmitir contenido en 8K sin comprimir desde eventos al aire libre.

La red privada 5G del Hospital Universitario de Oulu utiliza mmWave para imágenes en tiempo real, reduciendo los tiempos de carga de tomografías computarizadas de 90 segundos a 9 segundos. El resultado: el rendimiento de pacientes aumenta y los cirujanos acceden a análisis en la nube de forma instantánea. Los organismos de seguridad pública contratan segmentos dedicados en infraestructura compartida, garantizando el ancho de banda durante las emergencias. Esta diversificación de usuarios finales amplía el mercado de 5G mmWave más allá del gasto de capital cíclico de los operadores hacia verticales de misión crítica más estables.

Análisis Geográfico

Asia Pacífico representó el 39,45% del tamaño del mercado de 5G mmWave en 2025 y está creciendo a una CAGR del 18,46%. Solo China actualizó 400.000 macrosites a 5G-Advanced a mediados de 2025, canalizando USD 3 mil millones en hardware preparado para mmWave. NTT DOCOMO de Japón comercializó dispositivos NR-DC de 6,6 Gbps que agregan espectros sub-6 y 28 GHz. Corea del Sur abrió licencias de redes privadas para 35 conglomerados, permitiendo a Samsung y Hyundai digitalizar sus fábricas de extremo a extremo. Se prevé que la base de suscriptores de FWA de India alcance los 30 millones para 2027, confirmando la viabilidad del mmWave en regiones sensibles al precio.

Las subastas de la FCC han recaudado USD 80 mil millones desde 2024, y el modelo de FWA para edificios de unidades múltiples de Verizon muestra cómo modernizar rápidamente el cableado existente de apartamentos. La segmentación de red de T-Mobile para los primeros respondedores en 29 ciudades ofrece calidad de servicio garantizada sin cargos adicionales. La consulta de Canadá sobre las bandas de 26/38 GHz señala una futura liberación, mientras que la planificación de espectro transfronterizo de México se alinea con los ecosistemas de equipos con base en EE. UU.

Ofcom asignó 6,25 GHz para permisos a escala urbana, y los reguladores alemanes reservaron bloques de 26 GHz para fábricas que requieren latencia determinista. El piloto de Istres en Francia combina mmWave con Wi-Fi para video de seguridad pública y estacionamiento inteligente. El despliegue de EUR 97,7 millones de Roma financia 2.200 pequeñas celdas antes del Jubileo 2025, demostrando la voluntad municipal de subsidiar el retorno comunitario para el turismo y la seguridad.

Panorama Competitivo

El mercado de 5G mmWave está moderadamente concentrado, con Ericsson, Nokia y Huawei suministrando redes llave en mano, mientras que Qualcomm, Samsung e Intel dominan la propiedad intelectual de chipsets. Ericsson posee más de 60.000 patentes esenciales de estándares y monetiza las licencias por cada dispositivo activado. El Snapdragon X85 de Qualcomm integra la gestión de haces por IA, aumentando la eficiencia del dispositivo en un 20% dentro de los límites térmicos. El proceso de compuerta envolvente de 3 nm de Samsung lo posiciona para sistemas en chip mmWave de bajo consumo, proporcionando a los fabricantes de equipos originales de dispositivos móviles mayor autonomía de batería.

Los fabricantes de equipos ahora se asocian con nubes de hiperescala, incluidas Azure, AWS y Google Cloud, para agrupar el cómputo perimetral y la RAN privada de 5G mmWave dentro de los campus de fábricas. Las empresas emergentes de RAN abierta lanzan radios definidas por software que reducen el gasto de capital, pero aún deben certificar el cumplimiento con el rendimiento de grado operador. Las empresas de torres de host neutro construyen postes de alumbrado que acomodan antenas de tres operadores, reduciendo los costos de densificación urbana en un tercio. Las carteras de patentes se están expandiendo a medida que los proveedores se apresuran a asegurar reclamaciones fundamentales en duplexores de banda W, garantizando flujos de regalías cuando los dispositivos sub-terahertz se comercialicen más adelante en la década.

Líderes de la Industria de 5G mmWave

Qualcomm

Ericsson

Verizon

Huawei

NXP Semiconductors

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: NTT Corporation, NTT Innovative Devices y Keysight demostraron 280 Gbps a 300 GHz, validando los casos de uso sub-terahertz.

- Junio de 2025: Ericsson activó una red 5G privada en Istres, Francia, mejorando los servicios públicos y la seguridad.

- Mayo de 2025: NTT DOCOMO formó NTT DOCOMO GLOBAL para exportar tecnología móvil avanzada al Sudeste Asiático y América del Norte.

- Marzo de 2025: Ericsson, NBN Co y Qualcomm extendieron la cobertura de FWA mmWave a 14 km con velocidades de gigabit.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio enmarca el mercado de ondas milimétricas 5G como todos los ingresos de hardware, software y servicios que dependen del espectro con licencia o con licencia ligera por encima de 24 GHz para ofrecer conectividad 5G comercial o privada para acceso inalámbrico fijo, banda ancha móvil mejorada, enlaces de ultra baja latencia y casos de uso industriales emergentes.

Exclusión del alcance: Los equipos y servicios que operan únicamente en bandas 5G sub-6 GHz o en bandas heredadas quedan fuera de la valoración.

Descripción General de la Segmentación

- Por Tipo de Componente

- Antenas y Transceptores

- Circuitos Integrados de Comunicación y Redes

- Chips de Interfaz

- Componentes de Control de Frecuencia y Filtros

- Módulos de Imagen

- Otros Componentes

- Por Producto

- Sistemas de Radar y Comunicaciones por Satélite

- Sistemas de Escaneo

- Equipo de Telecomunicaciones

- Otros Productos

- Por Banda de Frecuencia

- 24 - 57 GHz (Banda V)

- 57 - 95 GHz (Banda E)

- 95 - 300 GHz (Bandas W/D)

- Por Aplicación

- Cámaras de Vigilancia en Tiempo Real

- Realidad Aumentada/Virtual

- Automatización de la Industria 4.0

- Transmisión de Video en Ultra Alta Definición

- Conectividad de Transporte

- Transmisión en Vivo

- Otras Aplicaciones

- Por Caso de Uso

- Acceso Inalámbrico Fijo (FWA)

- Banda Ancha Móvil Mejorada (eMBB)

- Comunicaciones de Tipo Máquina Masiva (mMTC)

- Comunicaciones Ultra Fiables de Baja Latencia (URLLC)

- Por Industria de Usuario Final

- Aeroespacial y Defensa

- Operadores de Telecomunicaciones

- Automotriz y Transporte

- Atención Médica y Ciencias de la Vida

- Seguridad Pública y Servicios de Emergencia

- Medios y Entretenimiento

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a continuación a operadores móviles, empresas de torres de host neutro, fabricantes de equipos originales de pequeñas celdas, proveedores de módulos frontales de radiofrecuencia y economistas de espectro en América del Norte, Europa y los principales centros asiáticos de alto crecimiento. Las conversaciones aclararon el costo de materiales de las antenas activas, los costos de despliegue de pequeñas celdas, el incremento típico del ingreso promedio por usuario del servicio y los plazos de adopción, llenando los vacíos dejados por los datos reportados públicamente.

Investigación Documental

Comenzamos con conjuntos de datos abiertos de organismos como la UIT, la FCC, el 3GPP y los reguladores nacionales que publican subastas de espectro, recuentos de despliegues y normas tarifarias. Los paneles de grupos comerciales de GSMA, GSA y el portal de patentes IEEE Xplore ayudaron a dimensionar los diseños ganadores de dispositivos y las producciones de chipsets, mientras que los registros de importación-exportación de Volza y los manifiestos de envío de UN Comtrade rastrearon los envíos de radios mmWave. Los informes anuales 10-K de las empresas, las presentaciones para inversores de los proveedores y la prensa empresarial de renombre añadieron puntos de precio y volúmenes de contratos. Este catálogo es ilustrativo; muchas referencias públicas y de pago adicionales, incluidas D&B Hoovers y Dow Jones Factiva, informaron la fase documental.

Un segundo análisis alineó los recuentos de envíos contradictorios, normalizó las monedas al promedio de USD de 2025 y registró los límites de espectro por país para que las proporciones del modelo posterior descansen sobre bases comparables.

Dimensionamiento del Mercado y Pronósticos

Primero se construyó un conjunto de demanda de arriba hacia abajo a partir de pronósticos de tráfico de datos ponderados por población y densidades de sitios 5G, que luego se dividen por las asignaciones de espectro mmWave anunciadas. Las verificaciones cruzadas selectivas de abajo hacia arriba, como el precio de venta promedio de unidades de radio muestreadas multiplicado por los volúmenes, los recuentos de producciones de chipsets y las divulgaciones de gasto de capital de los operadores, validaron y ajustaron los totales. Las variables clave del modelo incluyen el calendario de subastas de espectro, las curvas de costo de las pequeñas celdas, la penetración de hogares con FWA, las tasas de incorporación de dispositivos móviles y los límites regulatorios de densidad de potencia. La regresión multivariante vincula estos impulsores con la adopción histórica y proyecta el mercado hasta 2030, mientras que el análisis de escenarios evalúa las trayectorias de despliegue optimistas y restringidas. Los supuestos se revisan cuando las estimaciones de abajo hacia arriba difieren en más de cinco puntos porcentuales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de varianza, revisión por pares de analistas senior y una reconciliación final con los rastreadores trimestrales de gasto de capital. Mordor actualiza el conjunto de datos anualmente, activando actualizaciones intermedias cuando se producen adjudicaciones de espectro, grandes fusiones de proveedores o cambios materiales de política.

Por Qué la Línea de Base de 5G MmWave de Mordor Intelligence Merece la Confianza de los Responsables de la Toma de Decisiones

Las estimaciones publicadas a menudo divergen porque los proveedores eligen diferentes alcances, capas de valoración y cadencias de actualización.

Los principales factores de divergencia incluyen si se contabilizan los ingresos por servicios, cómo se tratan los radios híbridos, el año de moneda utilizado para la normalización y la profundidad de la validación primaria.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 44,26 mil millones (2025) | ||

| USD 3,03 mil millones (2024) | Consultora Global A | Se centra únicamente en las ventas de componentes y aplica un margen de costo más beneficio sin ingresos por servicios |

| USD 5,18 mil millones (2024) | Asociación de la Industria B | Combina dispositivos mmWave con dispositivos sub-6 GHz y se basa en cifras de envíos de comunicados de prensa |

| USD 3,41 mil millones (2024) | Revista Especializada C | Excluye la infraestructura de red y utiliza actualizaciones de tipo de cambio intermitentes |

La comparación muestra que el alcance más amplio inclusivo de servicios de Mordor, la validación de doble capa y la actualización anual proporcionan una línea de base equilibrada y transparente que los planificadores pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de 5G mmWave?

El Mercado de 5G mmWave se sitúa en 49,72 mil millones de USD en 2026.

¿Con qué rapidez crecerá el Mercado de 5G mmWave para 2031?

Se prevé que se expanda a una CAGR del 12,34%, alcanzando USD 88,93 mil millones para 2031.

¿Qué región lidera el despliegue de 5G mmWave?

Asia Pacífico mantiene una participación del 39,45% y avanza más rápidamente a una CAGR del 18,46%.

¿Qué segmento de componentes está creciendo más rápidamente?

Los circuitos integrados de comunicación y redes registran la CAGR más alta del 13,92% hasta 2031.

¿Por qué son preocupantes las escaseces de nitruro de galio?

Las restricciones a la exportación han elevado los precios del nitruro de galio en un 150%, retrasando los envíos de radios y recortando el crecimiento general.

¿Cómo influye el acceso inalámbrico fijo en la adopción?

El acceso inalámbrico fijo (FWA) ofrece velocidades equivalentes a la fibra óptica a un menor costo, habiendo asegurado ya el 43,35% de los ingresos del Mercado de 5G mmWave y acelerando la captación de suscriptores en zonas suburbanas y rurales.

Última actualización de la página el: