Tamaño y Participación del Mercado de 5G desde el Espacio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.66 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 54.11% CAGR |

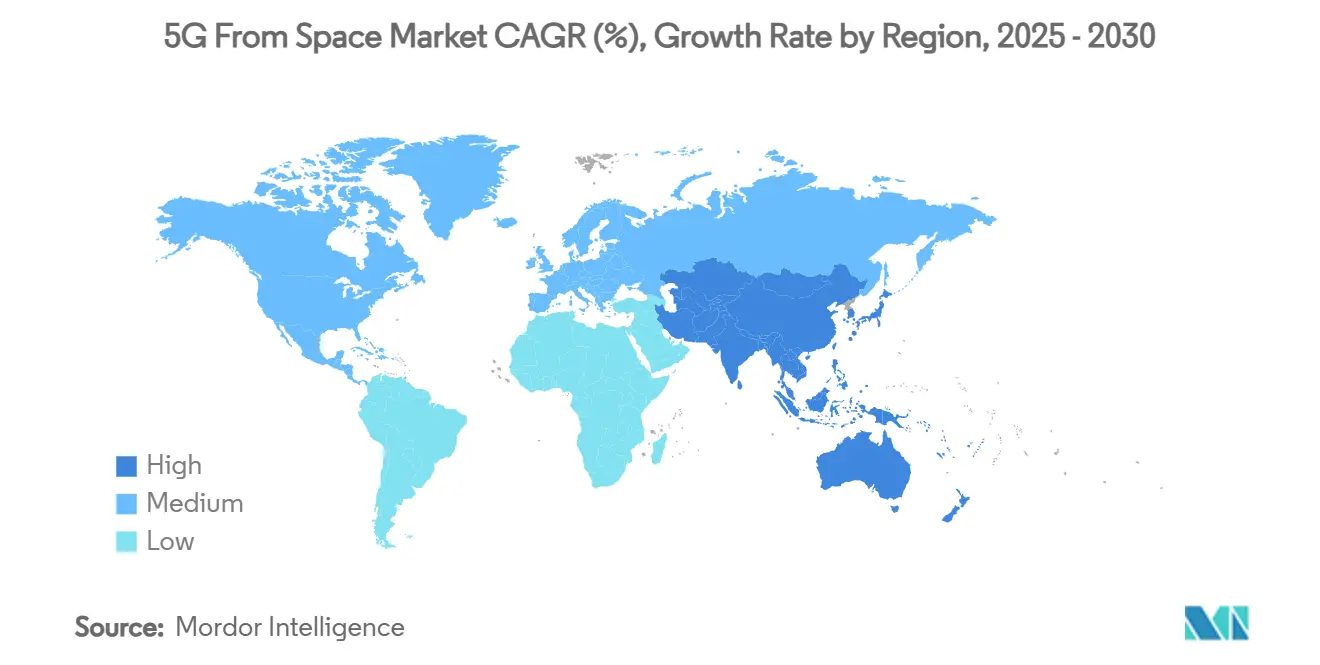

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de 5G desde el Espacio por Mordor Intelligence

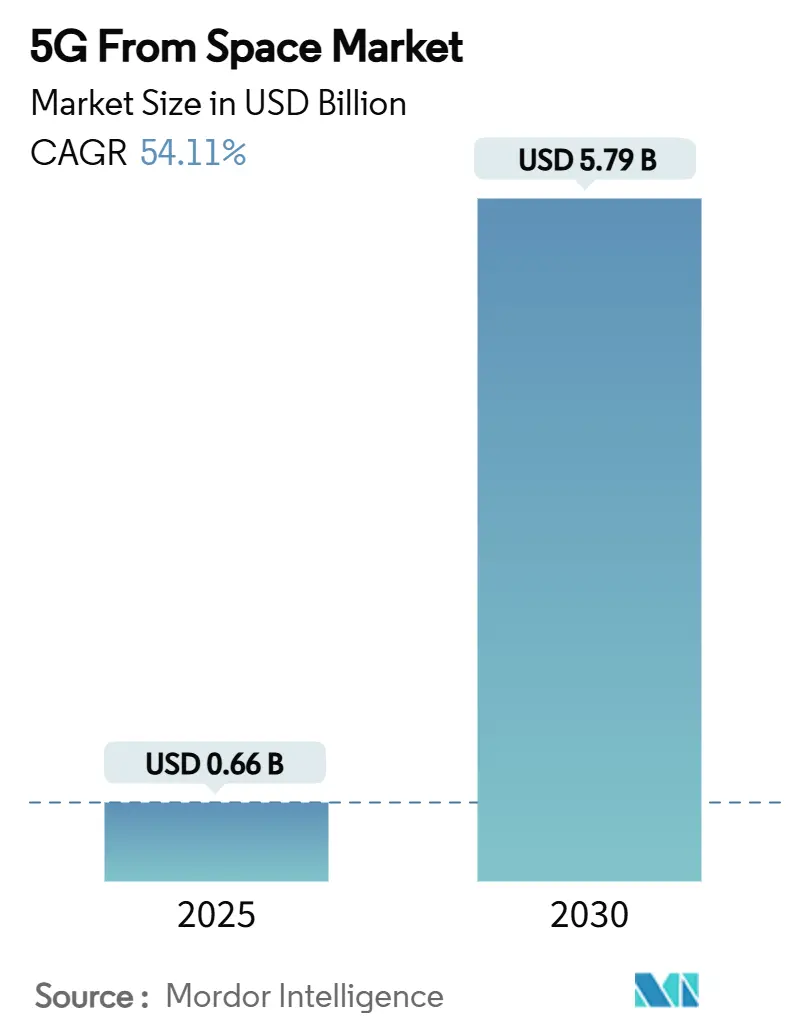

El tamaño del mercado de 5G desde el espacio se sitúa en USD 0,66 mil millones en 2025 y se proyecta que alcance los USD 5,79 mil millones en 2030, lo que refleja una formidable CAGR del 54,14% durante el período de pronóstico. El impulso sostenido proviene de los marcos de integración satelital-terrestre que permiten a los operadores de redes móviles cubrir brechas de cobertura sin escalar el despliegue de torres, un cambio regulatorio liderado por la orden de "cobertura suplementaria desde el espacio" de la FCC. Los operadores también se benefician de la reducción de los costos de fabricación de satélites, la mejora de la economía de los vuelos compartidos y la expansión de los ecosistemas de dispositivos que ahora incorporan chipsets de redes no terrestres (NTN). Los usuarios empresariales y gubernamentales están adoptando enlaces multi-órbita para garantizar resiliencia ante interrupciones terrestres. Al mismo tiempo, la liberalización del espectro en los Estados Unidos y el Reino Unido acelera el despliegue comercial del backhaul satelital de múltiples gigabits. La presión competitiva se ha intensificado a medida que los actores establecidos como SpaceX, SES-Intelsat y Amazon compiten por escalar constelaciones, reduciendo los precios del ancho de banda y ampliando el mercado de 5G desde el espacio direccionable.

Conclusiones Clave del Informe

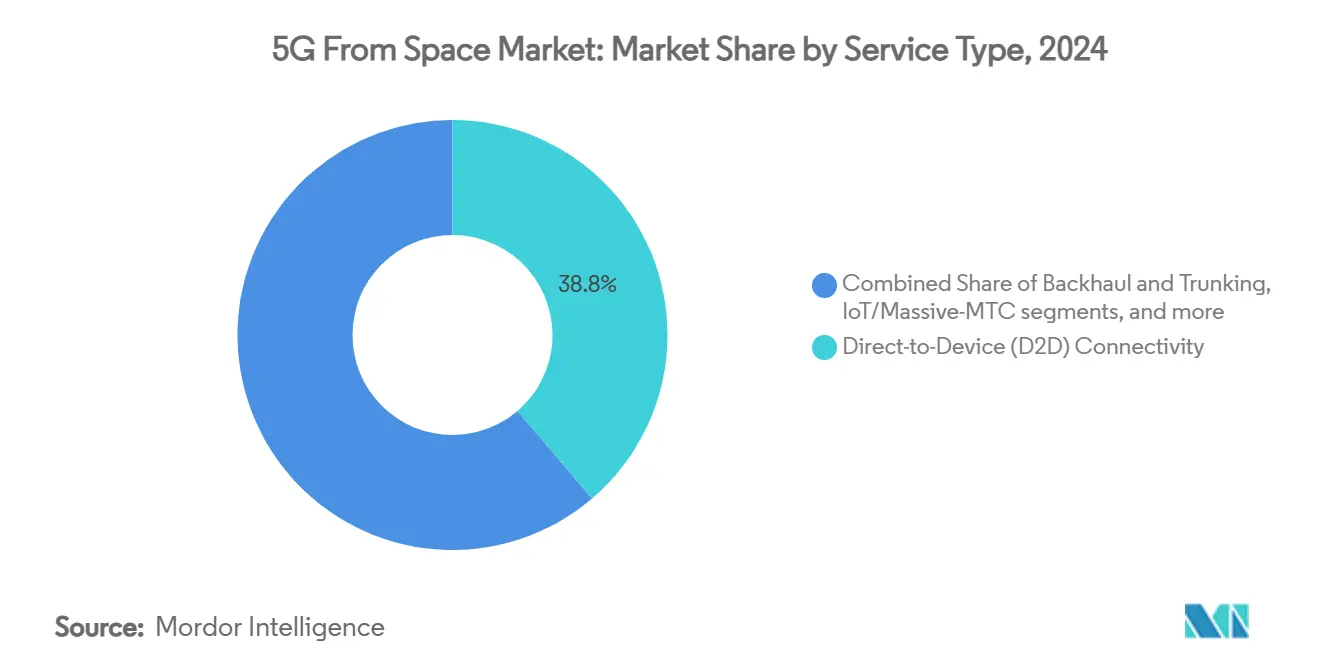

- Por tipo de servicio, la conectividad directa al dispositivo (D2D) representó el 38,76% de la participación del mercado de 5G desde el espacio en 2024, mientras que IoT/MTC masivo crece a una CAGR del 59,22% hasta 2030.

- Por órbita, los sistemas de órbita terrestre baja lideraron con una participación del 60,13% en 2024, mientras que las soluciones de órbita terrestre media registraron la CAGR más rápida del 61,89% en 2030.

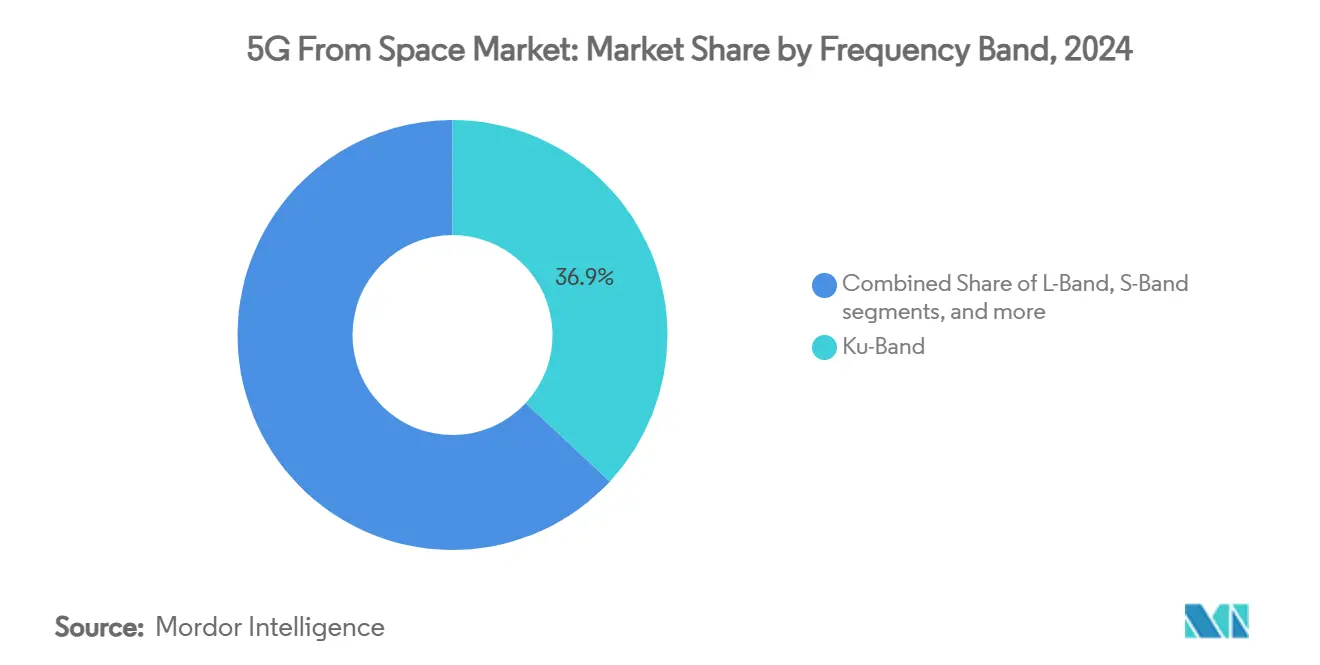

- Por banda de frecuencia, la Banda Ku capturó el 36,92% de la participación en ingresos en 2024, mientras que la capacidad de la Banda Ka avanza a una CAGR del 62,10% hasta 2030.

- Por usuario final, los dispositivos móviles de consumo representaron el 39,24% del tamaño del mercado de 5G desde el espacio en 2024, aunque las conexiones de energía y minería se expanden a una CAGR del 56,55%.

- Por geografía, América del Norte tuvo una participación del 33,82% en 2024, mientras que la región Asia-Pacífico alcanza una CAGR del 58,10% debido a las reformas de política pro-satelital.

Tendencias e Información del Mercado Global de 5G desde el Espacio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de redes satelitales y terrestres para lograr una cobertura global sin interrupciones | +12.5% | América del Norte y Europa inicialmente, global posteriormente | Mediano plazo (2-4 años) |

| Crecientes colaboraciones industriales para ampliar el acceso a banda ancha en regiones desatendidas | +8.7% | Asia-Pacífico como núcleo; MEA y América del Sur a continuación | Largo plazo (≥4 años) |

| Mayor acceso y uso compartido del espectro que impulsa el potencial de expansión de la red | +6.3% | Liderazgo de los Estados Unidos y el Reino Unido | Corto plazo (≤2 años) |

| Reducción de los costos de producción y lanzamiento de satélites que mejora la accesibilidad al mercado | +11.2% | Centros de fabricación en los Estados Unidos y Europa | Mediano plazo (2-4 años) |

| Surgimiento de dispositivos de consumo asequibles que respaldan los servicios de 5G basados en satélite | +7.8% | América del Norte y la Unión Europea primero, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de vías de comunicación resilientes y redundantes en la infraestructura nacional | +5.9% | Economías con enfoque en defensa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Integración de Redes Satelitales y Terrestres para Lograr una Cobertura Global sin Interrupciones

El roaming fluido entre redes espaciales y terrestres ha transformado la capacidad satelital de un respaldo de nicho a una extensión orgánica de la cobertura del mercado de 5G desde el espacio terrestre. El marco de la FCC permite a los titulares de licencias móviles arrendar espectro a operadores satelitales, lo que permite que un dispositivo realice la transferencia automáticamente desde una celda terrestre a un haz satelital sin intervención del usuario.[1]FCC, "Futuro de Red Única: Cobertura Suplementaria desde el Espacio," fcc.gov La versión 17 del 3GPP codifica esta arquitectura, y la asociación temprana entre T-Mobile y SpaceX demuestra satélites con capacidad de voz que actúan como "torres en órbita" que eliminan las zonas muertas rurales. Los operadores prefieren esta topología híbrida porque el tráfico sensible a la latencia permanece local mientras que el tráfico tolerante a los retardos aprovecha las rutas no terrestres, lo que produce una calidad de servicio óptima. A medida que madura la coordinación del espectro transfronterizo, los teléfonos multi-órbita utilizarán por defecto el enlace más fuerte, globalizando efectivamente el alcance del mercado de 5G desde el espacio terrestre.

Crecientes Colaboraciones Industriales para Ampliar el Acceso a Banda Ancha en Regiones Desatendidas

Las asociaciones entre constelaciones satelitales y operadores establecidos acortan el tiempo hasta la generación de ingresos al combinar activos orbitales con distribución minorista y licencias nacionales. El acuerdo de Telstra con OneWeb para el backhaul móvil demostró que las estaciones base aisladas podían ser activadas económicamente en el interior de Australia. Omnispace y MTN replicaron el modelo para la conectividad IoT panafricana, integrando la huella satelital con las capacidades de facturación y atención al cliente de MTN. Alianzas similares en América del Sur y el Sudeste Asiático muestran que el mercado de 5G desde el espacio a menudo escala más rápido cuando las asociaciones órbita-tierra agrupan espectro, derechos de aterrizaje y canales minoristas. La colaboración también difunde el riesgo de ingeniería porque los procedimientos de segmentación de red, autenticación y roaming están estandarizados entre los socios, lo que reduce el gasto de capital por suscriptor.

Mayor Acceso y Uso Compartido del Espectro que Impulsa el Potencial de Expansión de la Red

La liberalización del espectro, en particular la apertura del bloque de 17,3-17,8 GHz y las reglas de uso compartido dinámico, elimina un cuello de botella histórico para los sistemas no geoestacionarios de alto rendimiento. Los reguladores ahora exigen una "coordinación de buena fe" en lugar de licencias exclusivas, lo que permite que las constelaciones coexistan mediante cargas útiles definidas por software que cambian de canal bajo demanda. Las actualizaciones de la Unión Internacional de Telecomunicaciones vigentes en 2025 alinean las asignaciones nacionales y brindan a los operadores la certeza para planificar flotas de varios miles de millones de dólares.[2]Unión Internacional de Telecomunicaciones, "Actualización del Reglamento de Radiocomunicaciones 2024," itu.int Los mercados de espectro, en consecuencia, valoran el riesgo a la baja, atrayendo a inversores que anteriormente temían los retrasos burocráticos.

Reducción de los Costos de Producción y Lanzamiento de Satélites que Mejora la Accesibilidad al Mercado

Los vehículos de lanzamiento reutilizables y la fabricación en serie de satélites han reducido drásticamente los costos de lanzamiento por kilogramo, haciendo que las grandes constelaciones sean económicamente viables. El programa de vuelos compartidos de SpaceX ha transportado más del 57% de los pequeños satélites occidentales, y su escala ejerce una presión a la baja sobre las tarifas de los competidores. Los buses estandarizados, las radios definidas por software y los bancos de pruebas automatizados permiten a los fabricantes por contrato como Plexus acortar el plazo de diseño a entrega en un 40%. El acceso más económico alienta a los participantes de nicho —agricultura, logística, marítimo— a comprometerse con cargas útiles dedicadas al mercado de 5G desde el espacio que habrían sido inviables económicamente hace cinco años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos elevados e impredecibles asociados con el lanzamiento y el seguro espacial | -8.3% | Global; agudo para los operadores de mercados emergentes | Corto plazo (≤2 años) |

| Retrasos en las aprobaciones regulatorias para los servicios de comunicación directa al dispositivo | -6.7% | Regiones en desarrollo | Mediano plazo (2-4 años) |

| Riesgo de interferencia de señal con sistemas de comunicación satelital heredados | -4.2% | Órbitas congestionadas | Largo plazo (≥4 años) |

| Creciente carga de cumplimiento relacionada con los desechos orbitales y las regulaciones de tráfico espacial | -5.1% | Naciones espaciales que aplican estrictas normas de eliminación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos Elevados e Impredecibles Asociados con el Lanzamiento y el Seguro Espacial

A pesar de las reducciones promedio de precios, las primas se disparan y la cobertura de seguros a medida sigue siendo volátil. Tras varias anomalías satelitales de alto perfil, los aseguradores aún aplican recargos del 10-15% a las misiones complejas. Los operadores pequeños deben depositar fondos de contingencia más grandes, lo que ralentiza el despliegue de constelaciones y reduce el apetito de inversión en etapas tempranas. La consolidación del mercado entre los proveedores de lanzamiento concentra el riesgo de calendario; un único cuello de botella del Falcon 9 puede repercutir en docenas de manifiestos de carga útil, retrasando los ingresos por servicio y comprimiendo la ventana de crecimiento del mercado de 5G desde el espacio.

Retrasos en las Aprobaciones Regulatorias para los Servicios de Comunicación Directa al Dispositivo

Aunque la FCC proporciona una plantilla doméstica, muchas jurisdicciones aún carecen de marcos claros de NTN, lo que obliga a los operadores satelitales y a los operadores de telecomunicaciones a una coordinación bilateral que extiende los ciclos de licencia más allá de los 24 meses. Los fabricantes de dispositivos entonces enfrentan una doble certificación en los dominios terrestre y satelital, lo que complica las hojas de ruta de productos. Estos retrasos crean ventajas de primer movimiento para los operadores con equipos regulatorios sólidos, pero ralentizan el ritmo general al que el mercado de 5G desde el espacio alcanza su promesa de cobertura universal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Directo al Dispositivo Domina Mientras IoT se Acelera

Los servicios de Conectividad Directa al Dispositivo contribuyeron con la mayor porción del 38,76% del tamaño del mercado de 5G desde el espacio en 2024, lo que refleja la demanda de los consumidores de mensajería de emergencia y cobertura de voz rural. El segmento captura la demanda reprimida de los operadores que tuvieron dificultades para monetizar las torres rurales, y los ingresos por usuario a menudo superan los promedios terrestres porque los clientes valoran la conectividad como una característica de seguridad. La conciencia del consumidor aumentó considerablemente después de que Apple activara el SOS satelital, lo que llevó a otros fabricantes de equipos originales a seguir su ejemplo. La economía del operador se beneficia de ingresos incrementales, en lugar de sustitutivos: una suscripción terrestre simplemente agrega un recargo satelital, minimizando el riesgo de abandono. Las campañas de marketing enfatizan escenarios de salvamento de vidas, generando fidelidad de marca que amplía el volumen del mercado de 5G desde el espacio direccionable.

IoT/MTC Masivo representa la porción de más rápido crecimiento con una CAGR del 59,22%, impulsada por formas de onda NB-IoT estandarizadas que roaman sin interrupciones entre tierra y órbita. Las empresas de logística adaptan los rastreadores de activos a módulos satelitales de bajo costo que solo requieren datos de ráfaga trimestrales, generando tráfico de ARPU ultra bajo pero de alto margen debido a las mínimas demandas de carga útil. La agricultura utiliza sensores de rendimiento y tractores autónomos, aprovechando los enlaces no terrestres una vez que los campos se extienden más allá del límite celular. Los gobiernos despliegan NTN-IoT para la detección de incendios forestales y la vigilancia fronteriza, asegurando contratos a largo plazo. En conjunto, estos patrones garantizan que la combinación de servicios del mercado de 5G desde el espacio se amplíe más allá del consumidor directo hacia una conectividad de máquinas diversificada.

Por Órbita: La Escala de la Órbita Terrestre Baja se Encuentra con la Eficiencia de la Órbita Terrestre Media

Las flotas de Órbita Terrestre Baja (LEO) aseguraron el 60,13% de la participación del mercado de 5G desde el espacio en 2024, ya que los primeros en moverse como Starlink lanzaron miles de satélites para lograr una cobertura global total. La arquitectura ofrece baja latencia de menos de 50 ms, lo que permite aplicaciones de juegos en tiempo real y en la nube que no pueden tolerar el retardo de la órbita geoestacionaria (GEO). Los operadores también pueden desorbitar las naves averiadas rápidamente, limitando las obligaciones de desechos. Sin embargo, la intensidad de capital de la LEO sigue siendo alta porque las flotas extensas requieren ciclos de reposición cada cinco años, y la proliferación de pasarelas aumenta los costos de uso del suelo.

La Órbita Terrestre Media (MEO) avanza a una CAGR del 61,89%, captando a los operadores que ponderan el costo por gigabit en lugar de la latencia absoluta. El sistema O3b mPOWER de SES sirve a las VPN empresariales con solo 11 satélites, reduciendo drásticamente el gasto operativo de toda la flota.[3]Advanced Television, "SES Espera un Crecimiento del 30% de la Flota O3b mPOWER," advanced-television.com Las huellas de la MEO cubren mares y desiertos regionales con menos transferencias, lo que facilita la complejidad del seguimiento de terminales. Los dispositivos híbridos LEO-MEO aparecerán dentro del período de evaluación, lo que permitirá a los usuarios priorizar sesiones de baja latencia en LEO mientras utilizan por defecto las descargas masivas en los canales MEO de alta capacidad. Esta diversificación de órbitas protege el tiempo de actividad y aporta flujos de caja estables, reforzando la narrativa de resiliencia dentro del mercado de 5G desde el espacio.

Por Banda de Frecuencia: Ku Mantiene su Posición, Ka Impulsa el Crecimiento

La Banda Ku retuvo el 36,92% de la participación en ingresos en 2024, incluidas las redes heredadas de televisión, marítimas y gubernamentales que continúan valorando los ecosistemas de segmento terrestre maduros. La resistencia a la atenuación por lluvia de la banda se adapta a los nodos ecuatoriales, y los diseños de antenas son bien conocidos, lo que reduce la fricción de instalación para los usuarios por primera vez. Muchas cargas útiles de conectividad directa al dispositivo próximas aún reservan la Banda Ku para balizas de control, garantizando la compatibilidad con versiones anteriores en toda la industria de 5G desde el espacio.

La Banda Ka escala más rápido a una CAGR del 62,10% porque admite el rendimiento de múltiples gigabits esencial para el backhaul urbano denso.[4]Asociación Mundial de Telepuertos, "Impactos de Propagación en los Terminales de Banda Ka," worldteleport.org Las cargas útiles definidas por software dividen los canales de la Banda Ka dinámicamente, adaptando los presupuestos de enlace en caso de lluvia intensa mediante codificación adaptativa. Las ventanas regulatorias son más amplias, lo que permite despliegues ágiles sin las restricciones de los congestionados registros de la Banda Ku. Los innovadores en antenas ahora comercializan matrices de dirección electrónica que cambian automáticamente entre las Bandas Ku y Ka, lo que permite a los operadores optimizar la utilización del espectro hora a hora. Esta agilidad de frecuencia sustenta la planificación de capacidad a medida que el mercado de 5G desde el espacio transita de pilotos experimentales a despliegues masivos.

Por Usuario Final: Los Dispositivos Móviles de Consumo Lideran, los Sectores Industriales se Disparan

Los dispositivos móviles de consumo controlaron el 39,24% del tamaño del mercado de 5G desde el espacio en 2024, ya que los fabricantes de teléfonos inteligentes incorporaron servicios de SOS de emergencia, mensajería y actualización de mapas en los modelos premium. Los primeros adoptantes en las zonas rurales de América del Norte y Australia generaron testimonios convincentes que impulsaron una adopción más amplia. Los operadores venden de forma cruzada paquetes satelitales a los suscriptores urbanos que viajan a zonas silvestres para actividades recreativas, ampliando la penetración más allá de las comunidades remotas fijas.

A medida que los operadores modernizan el monitoreo remoto de activos con enlaces satelitales directos a sensores, los clientes de energía y minería registrarán la CAGR más alta del 56,55% hasta 2030. Las plataformas de mantenimiento predictivo ingieren alimentaciones continuas de vibración y temperatura de las plataformas marinas, reduciendo el tiempo de inactividad no planificado y ahorrando millones de USD anuales. La capacidad de incorporar pequeños chips de terminal dentro de válvulas, bombas y camiones de acarreo extiende los gemelos digitales a través de operaciones de gran envergadura. Las garantías de rendimiento específicas del sector y los acuerdos de nivel de servicio monetizan el tiempo de actividad premium, intensificando la diversidad de ingresos dentro del mercado de 5G desde el espacio.

Análisis Geográfico

América del Norte generó un tercio de los ingresos de 2024 y continúa superando a otras regiones en gasto en pilotos de conectividad directa al dispositivo, subsidios de banda ancha rural y contratos militares llave en mano. La coordinación del espectro transfronterizo entre Canadá, México y los Estados Unidos acelera los casos de uso de roaming, otorgando al mercado de 5G desde el espacio una huella continental integrada.

A pesar de unos ingresos menores en 2024, Asia-Pacífico está preparada para eclipsar a América del Norte a mediano plazo porque la densidad de población y la complejidad del terreno hacen que la fibra universal sea inviable. Los gobiernos ven el 5G satelital como una palanca para la inclusión financiera; en consecuencia, los programas de subsidios se dirigen a la conectividad escolar y al IoT agrícola, creando compromisos plurianuales que sustentan flujos de caja predecibles para los operadores.

Europa emplea un modelo equilibrado en cuanto al riesgo: los mandatos de servicio universal financian el backhaul no terrestre donde las construcciones de fibra enfrentan objeciones medioambientales. Los primeros bancos de pruebas de 6G exploran la detección integrada y las comunicaciones, preparando el escenario para la integración multi-órbita en 2028. África y América del Sur dependen del satélite para superar los cuellos de botella de la última milla; las asociaciones con MTN y Claro agrupan el IoT satelital en planes de prepago, evidencia de que el mercado de 5G desde el espacio puede penetrar en los segmentos demográficos de bajo ARPU cuando la oferta de capacidad satisface la tolerancia al precio.

Panorama Competitivo

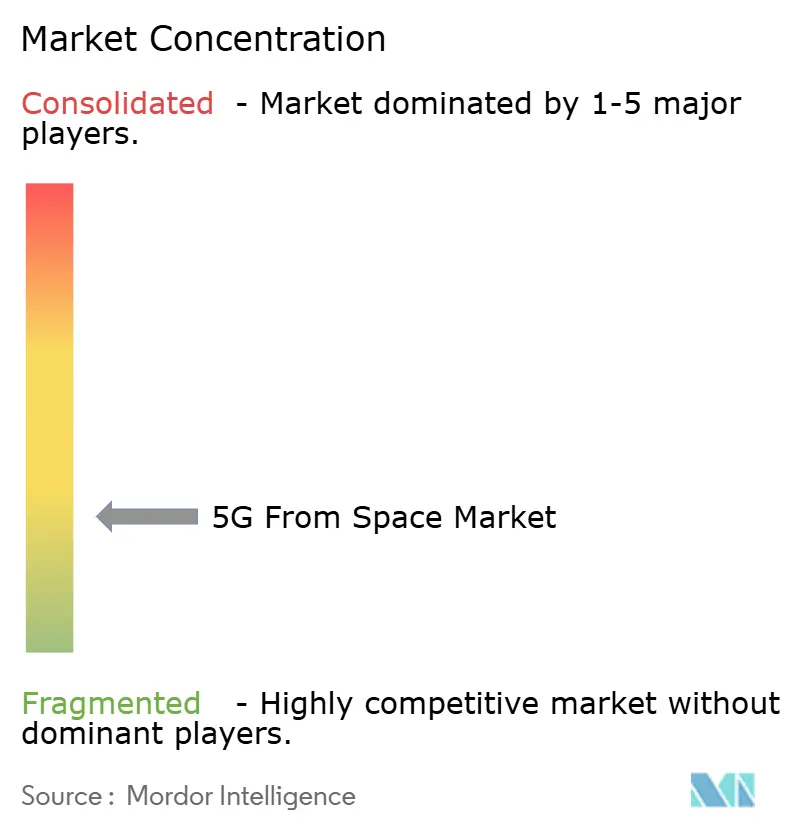

El mercado de 5G desde el espacio está fragmentado. SpaceX ancla el mercado con más de 6.000 naves Starlink activas y control vertical del lanzamiento y la fabricación. Su escala impulsa precios de costo marginal que los competidores deben igualar, reforzando las altas barreras de entrada. La adquisición de Intelsat por parte de SES por USD 3,1 mil millones crea una potencia GEO-MEO capaz de agrupar cobertura universal con rendimiento garantizado, desafiando a los actores exclusivos de LEO. El Proyecto Kuiper de Amazon aprovecha la integración en la nube de AWS para las cargas de trabajo empresariales, prometiendo una orquestación sin fricciones del cómputo orbital y terrestre.

Las flotas retadoras como AST SpaceMobile y Lynk Global se centran estrictamente en el tráfico directo a teléfonos inteligentes, reclamando patentes tempranas en torno a antenas desplegables de alta ganancia. Su estrategia de RAN abierta atrae a los operadores que buscan diversidad de proveedores. Los modelos de asociación vertical también proliferan: Viasat colabora con los fabricantes de dispositivos para demostrar enlaces directos al dispositivo en ferias nacionales de telecomunicaciones, reforzando la relevancia de la marca en medio del creciente entusiasmo por la LEO.

El cumplimiento regulatorio forma el próximo campo de batalla. La FCC exige la eliminación en cinco años tras la misión e impone informes sobre las maniobras de evasión de colisiones. Los operadores capaces de aprovechar la propulsión interna y la navegación autónoma pueden cumplir estos requisitos a menor costo, liberando capital para la expansión de la constelación. Los inversores, por lo tanto, evalúan a los posibles participantes en cuanto a diferenciación técnica y madurez regulatoria antes de financiar, concentrando los recursos dentro de los líderes establecidos del mercado de 5G desde el espacio.

Líderes de la Industria de 5G desde el Espacio

OneWeb

Lynk Global, Inc.

SES S.A.

AST & Science, LLC

Space Exploration Technologies Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: ALL.SPACE recibió un contrato de EUR 3,42 millones (USD 4 millones) de la Agencia Espacial Europea (ESA) para sus plataformas SATCOM multi-órbita y multi-enlace en el marco del programa de Investigación Avanzada en Sistemas de Telecomunicaciones (ARTES) de la ESA. El contrato, parte de la iniciativa estratégica '5G/6G y Conectividad Sostenible' dentro de la dirección de Conectividad y Comunicaciones Seguras de la ESA, apoya el desarrollo de productos y servicios avanzados de comunicación satelital.

- Noviembre de 2024: Forsway aseguró un contrato de financiación de EUR 2,3 millones (USD 2,69 millones) de la Agencia Espacial Europea (ESA), con el apoyo de la Agencia Espacial Nacional de Suecia (SNSA). El proyecto, Xtend 5G, tiene como objetivo desarrollar un sistema de conectividad satelital híbrido de 5G NTN (Red No Terrestre) que integra redes satelitales y terrestres para proporcionar conectividad continua en todos los entornos de red.

Alcance del Informe Global del Mercado de 5G desde el Espacio

| Conectividad Directa al Dispositivo (D2D) |

| Backhaul y Troncalización |

| IoT / MTC Masivo |

| Enlaces Seguros para Gobierno y Defensa |

| Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) |

| Órbita Geoestacionaria (GEO) |

| Banda L |

| Banda S |

| Banda C |

| Banda Ku |

| Banda Ka |

| Banda Q/V |

| Dispositivo Móvil de Consumo |

| Marítimo |

| Aviación |

| Energía y Minería |

| Gobierno y Seguridad Pública |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Servicio | Conectividad Directa al Dispositivo (D2D) | ||

| Backhaul y Troncalización | |||

| IoT / MTC Masivo | |||

| Enlaces Seguros para Gobierno y Defensa | |||

| Por Órbita | Órbita Terrestre Baja (LEO) | ||

| Órbita Terrestre Media (MEO) | |||

| Órbita Geoestacionaria (GEO) | |||

| Por Banda de Frecuencia | Banda L | ||

| Banda S | |||

| Banda C | |||

| Banda Ku | |||

| Banda Ka | |||

| Banda Q/V | |||

| Por Usuario Final | Dispositivo Móvil de Consumo | ||

| Marítimo | |||

| Aviación | |||

| Energía y Minería | |||

| Gobierno y Seguridad Pública | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de 5G desde el Espacio para 2030?

Se pronostica que el tamaño del mercado de 5G desde el espacio alcanzará los USD 5,79 mil millones en 2030 a una CAGR del 54,14%.

¿Qué segmento de servicio crecerá más rápido hasta 2030?

IoT/MTC Masivo lidera con una CAGR del 59,22% a medida que los sectores industriales adoptan enlaces IoT satelitales basados en estándares.

¿Por qué se espera que Asia-Pacífico registre el mayor crecimiento regional?

Las aprobaciones regulatorias en India y Corea del Sur combinadas con la geografía desafiante impulsan una CAGR del 58,10% en la región.

¿En qué se diferencian las arquitecturas LEO y MEO en atractivo comercial?

La LEO ofrece baja latencia ideal para aplicaciones de consumo, mientras que la MEO proporciona huellas más amplias y menor gasto operativo de flota, atrayendo a clientes de backhaul empresarial.

¿Qué factores restringen más el rápido despliegue de los servicios de satélite a dispositivo?

Los altos costos de seguro de lanzamiento y los prolongados procesos de licenciamiento nacional siguen siendo las principales barreras, reduciendo hasta un 8,3% el pronóstico de CAGR global.

¿Qué banda de frecuencia está preparada para la expansión más fuerte?

Se proyecta que la Banda Ka liderará el crecimiento de capacidad con una CAGR del 62,10% a medida que los operadores aprovechan sus canales más amplios para el rendimiento de múltiples gigabits.

Última actualización de la página el: