Tamaño y participación del mercado de cámaras de 360 grados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

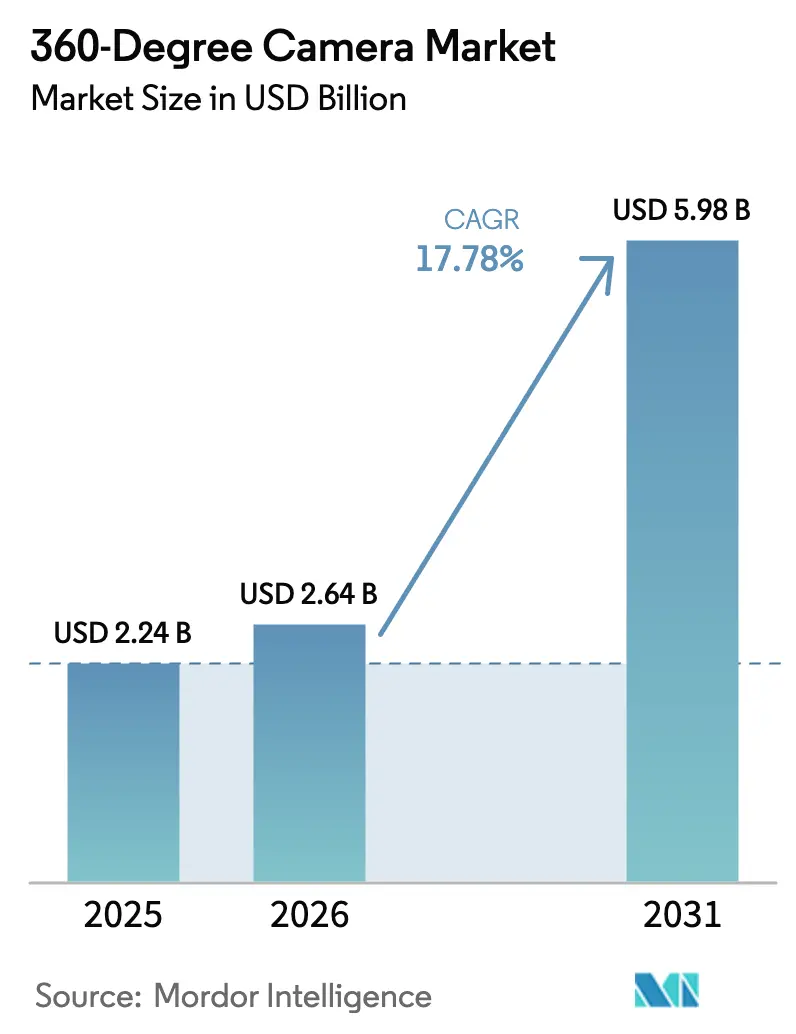

| Tamaño del Mercado (2026) | 2.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

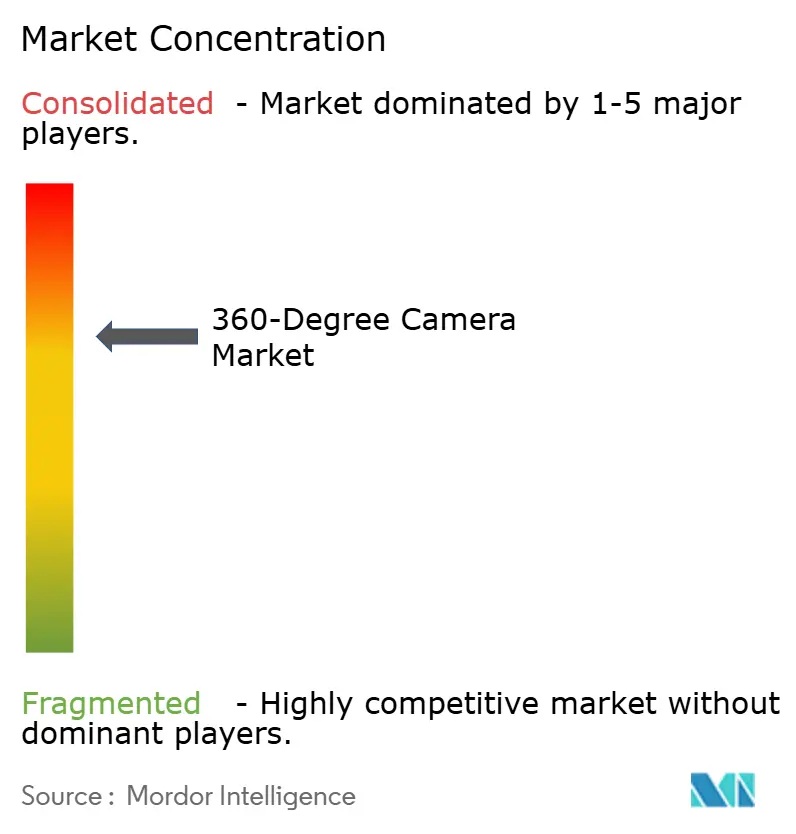

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cámaras de 360 grados por Mordor Intelligence

El tamaño del mercado de cámaras de 360° fue valorado en USD 2.240 millones en 2025 y se estima que crecerá desde USD 2.640 millones en 2026 hasta alcanzar USD 5.980 millones en 2031, a una CAGR del 17,78% durante el período de previsión (2026-2031). Las plataformas de percepción para vehículos autónomos, la transmisión en vivo inmersiva y los programas de entrenamiento de defensa están transformando lo que era un segmento de gadgets de nicho en infraestructura crítica para la movilidad, los medios y la seguridad. Los proyectos piloto de vehículos autónomos en América del Norte y Europa especifican cada vez más sistemas de visión perimetral para complementar los conjuntos de LiDAR y radar, mientras que los productores de esports de Asia Pacífico adoptan flujos de trabajo de 360° de extremo a extremo para satisfacer a las audiencias habilitadas para 5G. Los aseguradores de flotas ahora exigen cámaras de tablero con capacidad de captura de 360° para la suscripción basada en telemática, acelerando las asociaciones con fabricantes de equipos originales. La escasez en la cadena de suministro de chipsets de menos de 11 nm, junto con las crecientes disputas de propiedad intelectual, está impulsando a las empresas verticalmente integradas a asegurar capacidad de fundición y defensibilidad legal.

Conclusiones clave del informe

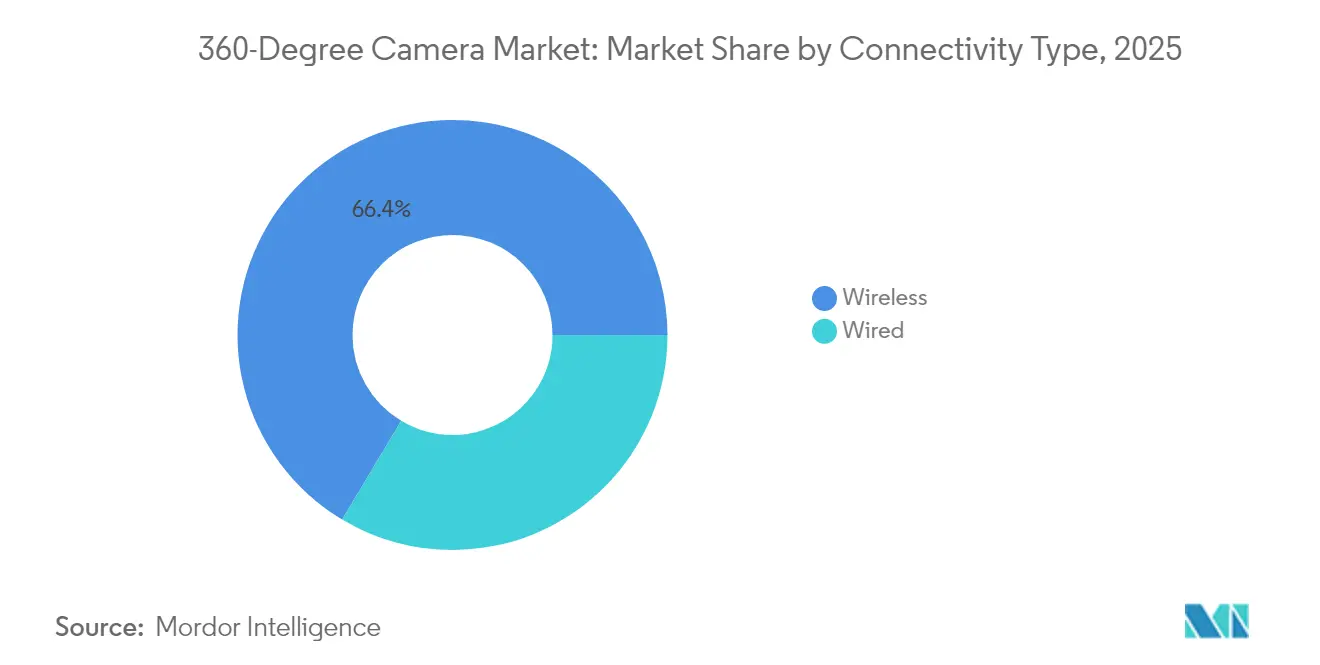

- Por tipo de conectividad, el segmento inalámbrico capturó el 66,42% de la participación del mercado de cámaras de 360° en 2025 y avanza a una CAGR del 17,98% hasta 2031.

- Por tipo de producto, las cámaras de bolsillo de lente única mantuvieron una participación de ingresos del 53,35% en 2025; se prevé que las cámaras de tablero de 360° para vehículos se expandan a una CAGR del 18,22% hasta 2031.

- Por resolución, Ultra-HD 4K representó el 57,12% del tamaño del mercado de cámaras de 360° en 2025; Ultra-HD 8K y superior es la banda de resolución de más rápido crecimiento con una CAGR del 18,41%.

- Por usuario final, las aplicaciones automotrices registraron la trayectoria más alta con una CAGR del 19,01% hasta 2031, superando la participación del 37,62% del segmento de consumo en 2025.

- Por canal de distribución, los mercados en línea dominaron con una participación del 61,25% en 2025, avanzando a una CAGR del 18,05%.

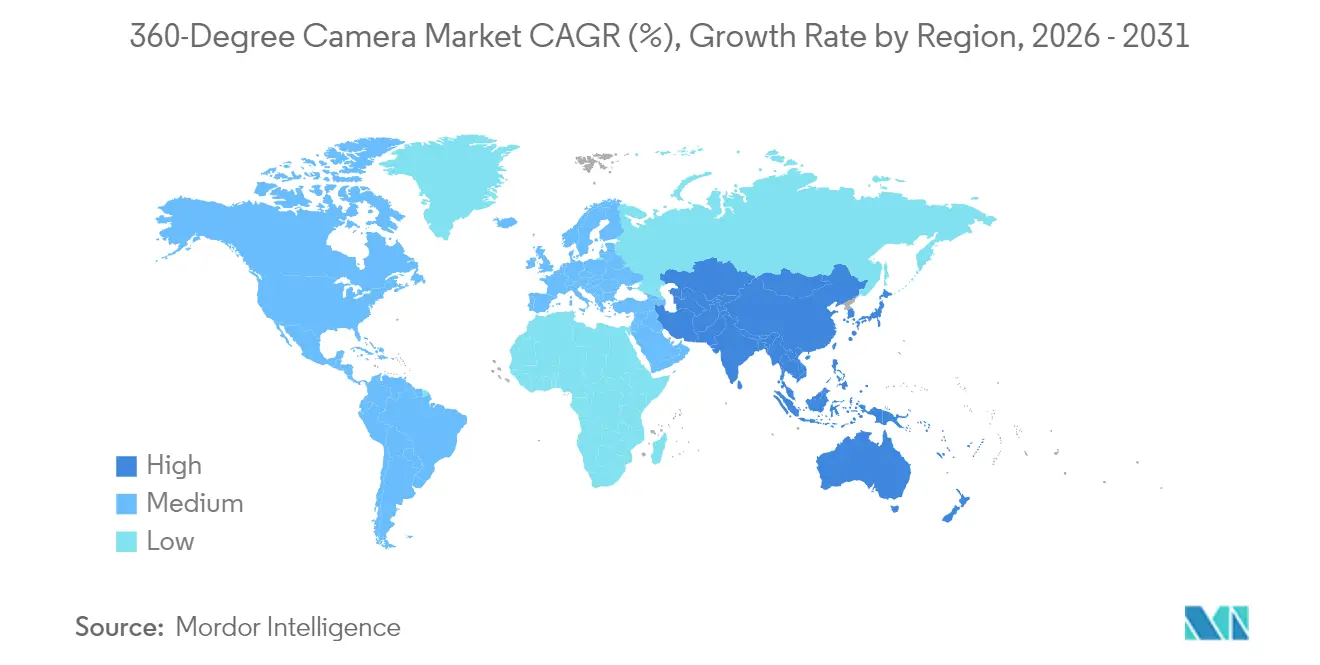

- Por geografía, Asia Pacífico lideró con una contribución de ingresos del 41,50% en 2025 y sigue siendo la región de expansión más rápida con una CAGR del 18,74%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Cámaras de 360 Grados*

| Factor impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Integración de cámaras de 360° en plataformas de percepción de vehículos autónomos | +3.2% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Demanda de transmisión en vivo inmersiva para esports y conciertos | +2.8% | Asia Pacífico; expansión global | Corto plazo (≤ 2 años) |

| Adopción acelerada de entrenamiento basado en RV por agencias de defensa de Oriente Medio | +1.9% | Oriente Medio; defensa global | Mediano plazo (2–4 años) |

| Servicios de visitas virtuales a propiedades en el sector inmobiliario de lujo europeo | +1.5% | Europa; extensión a América del Norte | Corto plazo (≤ 2 años) |

| Inspección remota de activos energéticos costa afuera mediante robots industriales | +2.1% | Global; Mar del Norte, Golfo de México | Largo plazo (≥ 4 años) |

| Aseguradoras de flotas que exigen cámaras de tablero de 360° para puntuación telemática | +2.4% | América del Norte; adopción global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Integración de cámaras de 360° en plataformas de percepción de vehículos autónomos en programas piloto de América del Norte y Europa

Los marcos de percepción multimodal como OmniDet demuestran que los conjuntos de cámaras ojo de pez de visión perimetral ofrecen estimación de profundidad, odometría visual y detección de objetos con rendimiento en tiempo real, proporcionando cobertura de puntos ciegos rentable que el LiDAR por sí solo no puede garantizar.[1]OmniDet: Red de percepción visual multitarea basada en cámaras de visión perimetral para conducción autónoma, sites.google.com Las flotas piloto en Alemania y California incorporan estos sistemas para avanzar del Nivel 2 hacia las capacidades del Nivel 4, validando la visión de 360° como un sensor de ruta crítica. Los consorcios de investigación como CoCar NextGen muestran el papel de la tecnología en los flujos de desarrollo centrados en datos que acortan los ciclos de validación para casos extremos. El resultado es un incremento medible de +3,2 puntos porcentuales en la CAGR prevista a medida que los proveedores automotrices consolidan compromisos de abastecimiento plurianuales.

Auge de la demanda de transmisión en vivo inmersiva para esports y conciertos en Asia

Las productoras en Seúl, Singapur y Shanghái aprovechan ahora los flujos de trabajo de 360° de extremo a extremo, integrando las cadenas Panasonic AK-UC4000 con la plataforma IP KAIROS para eliminar el efecto muaré bajo paredes de LED mientras envían señales HDR con una latencia inferior a 2 fotogramas.[2]Panasonic, "Una solución verdadera de extremo a extremo desde la captura hasta la entrega para esports," eu.connect.panasonic.com Los recintos de esports reportan extensiones del tiempo de permanencia y cambios de punto de vista monetizables que se traducen en nuevo inventario publicitario. Los promotores de conciertos replican el modelo, y los despliegues nacionales de 5G sustentan el ancho de banda disponible, impulsando un incremento de +2,8 puntos porcentuales en la CAGR.

Rápida adopción del entrenamiento basado en RV por agencias de defensa de Oriente Medio

Los programas de adquisición en los Emiratos Árabes Unidos, Arabia Saudita y Catar han redirigido los presupuestos de ejercicios con munición real hacia simuladores de realidad extendida que utilizan auriculares Varjo XR-3 alimentados por metraje de 360° de alta fidelidad. Los estudios de mercado del Departamento de Seguridad Nacional de los Estados Unidos confirman que el seguimiento ocular y la puntuación de rendimiento basada en biometría requieren dicho video omnidireccional para mantener el realismo del entrenamiento.[3]Departamento de Seguridad Nacional de los Estados Unidos, "Informe de encuesta de mercado de sistemas de entrenamiento de realidad virtual para primeros respondedores," dhs.gov La reducción de costos de munición real y las mayores tasas de rendimiento del entrenamiento llevan a los compradores de defensa hacia contratos de servicio a largo plazo que incorporan dispositivos de captura de 360°.

Crecimiento de los servicios de visitas virtuales a propiedades en el sector inmobiliario de lujo europeo

Los corredores de lujo en París, Berlín y Zúrich incorporan recorridos virtuales de 360° habilitados por Matterport, reduciendo los viajes transfronterizos al tiempo que amplían los embudos de prospectos. Engel & Völkers reveló un incremento del 30% en ingresos tras escalar las visitas virtuales durante condiciones de exhibición interrumpidas. La integración con exteriores capturados por drones forma listados híbridos que aceleran los ciclos de decisión para compradores de alto patrimonio neto, sosteniendo la demanda de equipos premium.

Análisis del Impacto de las Restricciones del Mercado de Cámaras de 360 Grados*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Estándares fragmentados de software de costura que dificultan la interoperabilidad de transmisión profesional | −2.1% | Mercados profesionales globales | Mediano plazo (2–4 años) |

| Alto costo de ancho de banda para la transmisión de 360° en UHD en Asia Pacífico emergente | −1.8% | Asia Pacífico emergente | Corto plazo (≤ 2 años) |

| Riesgo de litigios de privacidad impulsados por el RGPD para grabaciones en espacios públicos en la UE | −1.3% | Europa; adopción global de privacidad | Largo plazo (≥ 4 años) |

| Limitaciones de gestión térmica en factores de forma compactos para dispositivos portátiles | −1.6% | Dispositivos portátiles de consumo globales | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Estándares fragmentados de software de costura que dificultan la interoperabilidad de transmisión profesional

Los radiodifusores enfrentan dependencia de proveedores ya que los SDK propietarios, como NVIDIA VRWorks, dominan los flujos de trabajo de costura de alta calidad pero permanecen cerrados. Las directrices de VSF y EBU abordan el transporte pero omiten los detalles específicos de costura de 360°, lo que obliga a los estudios a desarrollar herramientas internas que incrementan el gasto de capital y retrasan los lanzamientos de producción en vivo. Hasta que SMPTE ratifique un formato de mezzanine uniforme, la adopción se estanca, restando 2,1 puntos porcentuales a la CAGR.

Alto costo de ancho de banda para la transmisión de 360° en UHD en Asia Pacífico emergente

Las brechas de conectividad de última milla documentadas por el Banco Asiático de Desarrollo, combinadas con tarifas mayoristas desiguales, mantienen elevados los costos por GB en Indonesia, Filipinas y la India rural. Las transmisiones UHD 8K superan los límites de datos asequibles, limitando el potencial de despliegue para consumidores y pymes y moderando el crecimiento regional en −1,8 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Cámaras de 360 Grados

Por tipo de conectividad:

la dominancia inalámbrica se aceleraLos sistemas inalámbricos representaron el 66,42% del mercado de cámaras de 360° en 2025 y se prevé que crezcan a una CAGR del 17,98%. Los integradores automotrices prefieren los enlaces Wi-Fi 6 y de banda ultraancha que simplifican las actualizaciones de la unidad central, mientras que los drones de inspección costa afuera dependen de relés acústicos submarinos que eliminan los requisitos de cable. El SDI con cable continúa en las salas de control de estudios donde la fiabilidad sin interrupciones es innegociable. Una oleada de prototipos de video multipista sobre 5G sugiere un mayor desplazamiento del cableado en la producción de campo.

Los casos de uso emergentes en la automatización de almacenes combinan la visión de 360° con segmentos de 5G privado, lo que permite a las carretillas elevadoras transmitir señales de baja latencia a servidores de inteligencia artificial en el borde. A medida que las densidades de las baterías avanzan, las horas de operación se extienden, erosionando las pocas objeciones restantes a los despliegues inalámbricos. Las hojas de ruta de los proveedores priorizan el cifrado a nivel de firmware para proteger los datos de telemática, consolidando el segmento inalámbrico como la capa de transporte predeterminada para el mercado de cámaras de 360°.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de producto:

la simplicidad de lente única satisface la demanda especializadaLas unidades de bolsillo de lente única mantuvieron la mayor participación con el 53,35% en 2025, populares entre los creadores de redes sociales por su comodidad de compartir con un toque. Sin embargo, los mandatos de los aseguradores de flotas impulsan las cámaras de tablero de 360° para vehículos a una CAGR del 18,22%. Las carcasas de grado automotriz con clasificaciones de arranque en frío de −40 °C y sensores de imagen conformes con ASIL-B diferencian este subsegmento.

Los equipos profesionales de múltiples lentes, aunque de nicho, sustentan las producciones de video volumétrico premium y los escenarios de realidad extendida que requieren fidelidad de paralaje subpíxel. Los proveedores abordan las restricciones de peso mediante carcasas de fibra de carbono y eliminan el cableado superfluo para cumplir con los límites de carga de los drones. A medida que el tamaño del mercado de cámaras de 360° para inspección industrial se amplía, los diseños robustos de múltiples lentes aseguran adquisiciones de operadores de petróleo y gas que buscan certificaciones a prueba de explosiones.

Por resolución:

la dominancia de Ultra-HD 4K bajo presiónUltra-HD 4K mantuvo una participación del 57,12% del tamaño del mercado de cámaras de 360° en 2025, equilibrando la claridad con tasas de bits manejables. La demanda de 8K y superior crece a una CAGR del 18,41%, impulsada por sistemas de realidad virtual cinematográfica y repetición deportiva que monetizan la comercialización de ángulos de repetición. Los despliegues de ondas milimétricas de 5G en estadios permiten la transmisión en tiempo real de 8K, erosionando las objeciones previas de ancho de banda.

Las arquitecturas ISP basadas en chiplets ahora comprimen señales equirectangulares de 8K a menos de 15 W, mitigando las preocupaciones térmicas. No obstante, los compradores de vigilancia sensibles al costo en mercados emergentes aún optan por HD, citando los costos de almacenamiento. El efecto neto es una escala de resolución bifurcada que los proveedores de equipos explotan mediante estrategias de SKU escalonadas.

Por usuario final:

las aplicaciones automotrices superan a los mercados de consumoLos despliegues automotrices registran una CAGR del 19,01%, superando a los aficionados del segmento de consumo. Los marcos regulatorios en California y Baviera incorporan la cobertura de 360° en la validación de asistencia de mantenimiento de carril, mientras que los aseguradores ofrecen descuentos en pólizas cuando las flotas instalan cámaras de tablero de visión perimetral. La adopción por parte de los consumidores sigue siendo sólida, aunque su participación del 37,62% en 2025 se erosiona a medida que los contratos industriales y de defensa generan mayores ingresos recurrentes anuales.

Las productoras de medios amplían los límites con construcciones de escenarios volumétricos que albergan más de 100 cámaras de 360° sincronizadas. Las agencias de defensa solicitan SKU con control de exportación y cifrado de hardware. Los investigadores de salud exploran la visualización de telecirugía, pilotando sistemas endoscópicos de 360° para tutoría remota, un mercado total direccionable emergente aún no cuantificado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución:

los mercados en línea dominanEl comercio electrónico capturó una participación del 61,25% en 2025, catalizado por demostraciones en transmisión en vivo y modelos de afiliados de influencers. Las opciones de envío global permiten que el equipo de nicho llegue a los prosumidores en 48 horas. El comercio minorista especializado físico mantiene relevancia para los equipos de transmisión de alto valor que requieren calibración de lentes en el sitio.

Los fabricantes ahora integran telemetría de IoT en el embalaje, lo que permite el seguimiento de envíos directos y la activación automática de firmware tras la entrega. A medida que las tiendas en línea perfeccionan los widgets de realidad aumentada para probar virtualmente antes de comprar, los incrementos en la conversión impulsan el mercado de cámaras de 360°. Las asociaciones estratégicas con operadores logísticos globales mitigan los tiempos de inactividad relacionados con aduanas, sosteniendo el crecimiento de dos dígitos para el canal en línea.

Análisis geográfico

Mercado de Cámaras de 360 Grados en Asia-Pacífico

Asia Pacífico lideró el mercado de cámaras de 360° con una participación del 41,50% en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesto (CAGR) del 18,74%. Los clústeres de fabricantes de equipos originales chinos en torno a Shenzhen integran óptica, circuitos integrados de aplicación específica y carcasas bajo un mismo techo, lo que reduce los plazos de entrega y permite cambios ágiles en las unidades de mantenimiento de existencias. Los actores nacionales dominan los festivales locales de comercio electrónico y luego aprovechan su escala para ofrecer precios más competitivos que sus rivales en el extranjero, creando un ciclo virtuoso de volumen de producción. La penetración regional del 5G y el consumo de contenidos orientado a los jóvenes impulsan las actualizaciones de los usuarios prosumidores, ampliando aún más la demanda potencial.

Mercado de Cámaras de 360 Grados en América del Norte

América del Norte sigue siendo el mayor bloque nacional individual por valor, respaldado por proyectos piloto de vehículos autónomos, estudios de realidad extendida de Hollywood y un ecosistema de seguros de flota orientado al riesgo. El impulso regulatorio en estados como California exige la redundancia de múltiples sensores, integrando las cámaras de 360° en los sistemas de percepción. La demanda del sector del entretenimiento por la captura volumétrica en tiempo real refuerza el poder de fijación de precios, mientras que los contratos de defensa proporcionan protección a la baja durante las fluctuaciones del mercado de consumo.

Mercado de Cámaras de 360 Grados en Europa

Europa registra una adopción constante anclada en los recorridos virtuales de bienes raíces de lujo y la automatización industrial. Las presiones de cumplimiento del Reglamento General de Protección de Datos han dado lugar a líneas de cámaras con privacidad integrada desde el diseño que difuminan automáticamente los rostros en espacios públicos, ofreciendo a los fabricantes regionales una ventaja diferenciadora. Los flujos de trabajo de producción en directo transfronterizos —galerías de Londres que transmiten desfiles de moda de Milán— requieren soluciones de costura interoperables; hasta que los estándares maduren, los integradores agrupan cadenas de herramientas propietarias como servicios de valor añadido.

Panorama competitivo

Una concentración moderada define el mercado de cámaras de 360°. La participación del 67,2% de Insta360 en las unidades panorámicas de consumo refleja la ventaja del pionero y un enfoque de pila completa que abarca óptica, firmware y edición SaaS. La OPI de la empresa en junio de 2025 recaudó capital fresco para escalar la I+D y cubrir los costos legales vinculados a las investigaciones de patentes pendientes ante la USITC. La supuesta entrada de DJI con el Osmo 360 amenaza con comprimir los precios, lo que lleva a los actores establecidos a acelerar los ciclos de características.

Los litigios de patentes emergen como una palanca estratégica. La queja de GoPro bajo la Sección 337 busca órdenes de exclusión contra las importaciones de Insta360, con el objetivo de frenar el impulso de un rival en los Estados Unidos. Simultáneamente, Meta asegura patentes fundamentales sobre capas de abstracción de cámaras virtuales que podrían evolucionar hacia modelos de licenciamiento de plataformas, imitando los modelos de propiedad intelectual de GPU. Ricoh apunta a nichos industriales con el THETA A1, agrupando herramientas SaaS de creación de gemelos digitales para fidelizar a los clientes empresariales.

El poder del canal se desplaza a medida que Amazon Business y Alibaba International Station consolidan los pedidos B2B. Las marcas más pequeñas se diferencian mediante firmware de código abierto y compromisos de reparabilidad alineados con las directivas de derecho a reparación de la UE. Las restricciones de semiconductores hasta 2027 incentivan las asociaciones entre fabricantes de equipos originales y fundiciones; las empresas con inicios de obleas preasignados en TSMC obtienen fiabilidad de entrega y ventaja negociadora sobre los rezagados.

Líderes de la industria de cámaras de 360 grados

Insta360 (Arashi Vision Inc)

GoPro, Inc.

SZ DJI Technology Co., Ltd.

Panasonic Holdings Corporation

Canon Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Cámaras de 360 Grados Incluidas en este Informe

- Insta360 (Arashi Vision Inc.)

- GoPro Inc.

- Samsung Electronics Co. Ltd.

- Sony Group Corp.

- Ricoh Co. Ltd.

- SZ DJI Technology Co. Ltd.

- Panasonic Holdings Corp.

- Nikon Corp.

- Canon Inc.

- LG Electronics Inc.

- Kandao Tech.

- Kodak Pixpro (JK Imaging)

- Immervision

- Panono (Professional360 GmbH)

- FeiyuTech

- Garmin Ltd.

- Rylo Inc. (Apple Vision Team)

- Xiaomi Corp.

- Wodsee Electronics Ltd.

- Hikvision

- FIMI Technology Ltd

Leer el Análisis de las Empresas del Mercado de Cámaras de 360 Grados

Desarrollos Recientes de la Industria en el Mercado de Cámaras de 360 Grados

- Junio de 2025: Insta360 completó su OPI con una valoración de USD 9.800 millones, destinando los fondos a software de edición impulsado por inteligencia artificial y a la I+D de sensores de grado automotriz.

- Marzo de 2025: Ricoh lanzó el RICOH360 THETA A1, ampliando su línea robusta hacia la inspección en entornos extremos; el movimiento posiciona a Ricoh para asegurar contratos en el sector energético que requieren carcasas IP67.

- Marzo de 2025: GoPro presentó un plan de recuperación centrado en la línea MAX 2 de 360°, con el objetivo de alcanzar entre el 5% y el 10% de los ingresos; la estrategia pivota desde las cámaras de acción de bajo margen hacia la captura inmersiva con SaaS integrado.

- Marzo de 2025: Elbit Systems reportó ventas de USD 1.900 millones en el primer trimestre, atribuyendo el crecimiento de la cartera de pedidos en parte a los módulos de entrenamiento de RV que integran cámaras de 360°, lo que señala la fidelización del sector de defensa.

Alcance del informe global del mercado de cámaras de 360 grados

Una cámara de 360° (cámara omnidireccional) tiene un campo de visión de 360 grados para capturar alrededor de la esfera. Estas cámaras son esenciales para cubrir campos visuales amplios, como en tomas panorámicas. Con la creciente importancia de la realidad virtual y aumentada (RV/RA) en los videojuegos y el entretenimiento interactivo, la demanda de cámaras de 360° ha aumentado considerablemente. El estudio rastrea los ingresos por la venta de dichas cámaras en varias industrias de usuarios finales. También rastrea las tendencias de crecimiento subyacentes y las tendencias macroeconómicas que impactan el mercado.

El mercado de cámaras de 360 grados está segmentado por tipo de conectividad (con cable e inalámbrico), resolución (alta definición (HD) y ultra alta definición (UHD)), industria de usuario final (medios y entretenimiento, consumidor, militar y defensa, viajes y turismo, automotriz, comercial y salud) y geografía (América del Norte, Europa, Asia, Australia y Nueva Zelanda, América Latina y Oriente Medio y África). Los tamaños de mercado y las previsiones para todos los segmentos anteriores se proporcionan en valor (USD).

Resumen de la Segmentación

| Con cable |

| Inalámbrico |

| Cámaras de bolsillo de lente única |

| Equipos profesionales de múltiples lentes |

| Cámaras de tablero de 360° para vehículos |

| Alta definición (menor o igual a 1080p) |

| Ultra-HD 4K |

| Ultra-HD 8K y superior |

| Consumidor |

| Producción de medios y entretenimiento |

| Automotriz (visión perimetral y sistemas de asistencia a la conducción autónoma) |

| Defensa y seguridad |

| Vigilancia comercial y venta minorista |

| Salud y telecirugía |

| Viajes, turismo y hospitalidad |

| Inspección industrial y robótica |

| Otros usuarios finales |

| Mercados en línea |

| Venta minorista fuera de línea / especializada |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por tipo de conectividad | Con cable | ||

| Inalámbrico | |||

| Por tipo de producto | Cámaras de bolsillo de lente única | ||

| Equipos profesionales de múltiples lentes | |||

| Cámaras de tablero de 360° para vehículos | |||

| Por resolución | Alta definición (menor o igual a 1080p) | ||

| Ultra-HD 4K | |||

| Ultra-HD 8K y superior | |||

| Por usuario final | Consumidor | ||

| Producción de medios y entretenimiento | |||

| Automotriz (visión perimetral y sistemas de asistencia a la conducción autónoma) | |||

| Defensa y seguridad | |||

| Vigilancia comercial y venta minorista | |||

| Salud y telecirugía | |||

| Viajes, turismo y hospitalidad | |||

| Inspección industrial y robótica | |||

| Otros usuarios finales | |||

| Por canal de distribución | Mercados en línea | ||

| Venta minorista fuera de línea / especializada | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de cámaras de 360°?

El mercado se sitúa en USD 2.640 millones en 2026 con un valor proyectado de USD 5.980 millones para 2031.

¿Qué segmento crece más rápido dentro del mercado de cámaras de 360°?

Las aplicaciones automotrices lideran con una CAGR del 19,01% a medida que convergen los mandatos de vehículos autónomos y seguros de flotas.

¿Por qué las cámaras de 360° inalámbricas están ganando terreno frente a los modelos con cable?

Los diseños inalámbricos simplifican la instalación en vehículos, drones y robots industriales, al tiempo que se benefician del ancho de banda del 5G y Wi-Fi 6.

¿Cómo impactan las regulaciones de privacidad en los despliegues de cámaras de 360° en Europa?

La aplicación del RGPD introduce multas por grabaciones en espacios públicos sin base legal, lo que lleva a los proveedores a incorporar anonimización en el dispositivo.

Última actualización de la página el: