Tamaño y Participación del Mercado de Obleas de Silicio de 300 mm

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 9.71 Billion Square Inches (SI) |

| Volumen del Mercado (2031) | 12.97 Billion Square Inches (SI) |

| Tasa de crecimiento (2026 - 2031) | 5.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio de 300 mm por Mordor Intelligence

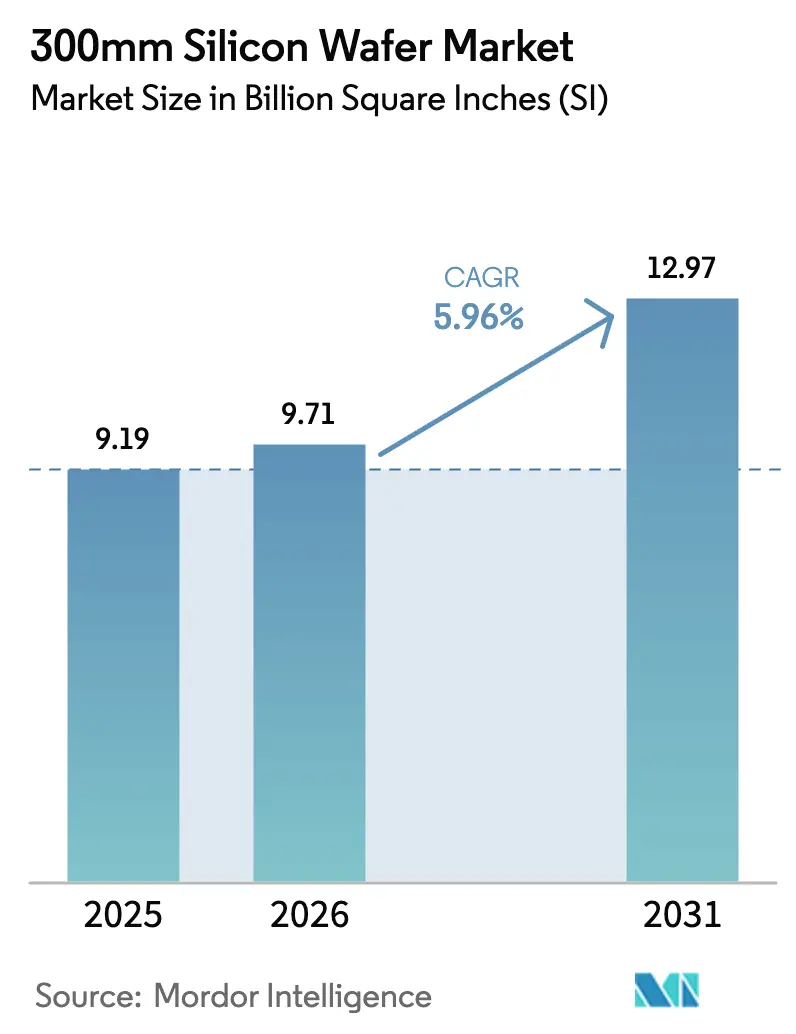

Se proyecta que el tamaño del mercado de obleas de silicio de 300 mm sea de 9,19 miles de millones de pulgadas cuadradas en 2025, 9,71 miles de millones de pulgadas cuadradas en 2026, y alcance 12,97 miles de millones de pulgadas cuadradas en 2031, creciendo a una CAGR del 5,96% de 2026 a 2031. La demanda proviene de los aceleradores de inteligencia artificial, la expansión de centros de datos y la electrificación automotriz, todos los cuales requieren arquitecturas de transistores densas que solo los sustratos de 300 mm soportan de manera rentable a escala. Los largos plazos de entrega de equipos y la volatilidad del precio del polisilicio dificultan las adiciones de capacidad a corto plazo, aunque los programas de capital plurianuales en las principales fundiciones continúan asegurando la producción futura. Los crecientes subsidios geopolíticos reconfiguran la huella del mercado de obleas de silicio de 300 mm, fragmentando la cadena de suministro tradicionalmente centrada en Asia en varios centros regionales. Mientras tanto, las barreras técnicas para la transición a 450 mm consolidan a las obleas de 300 mm como el estándar de facto al menos hasta 2035.

Conclusiones Clave del Informe

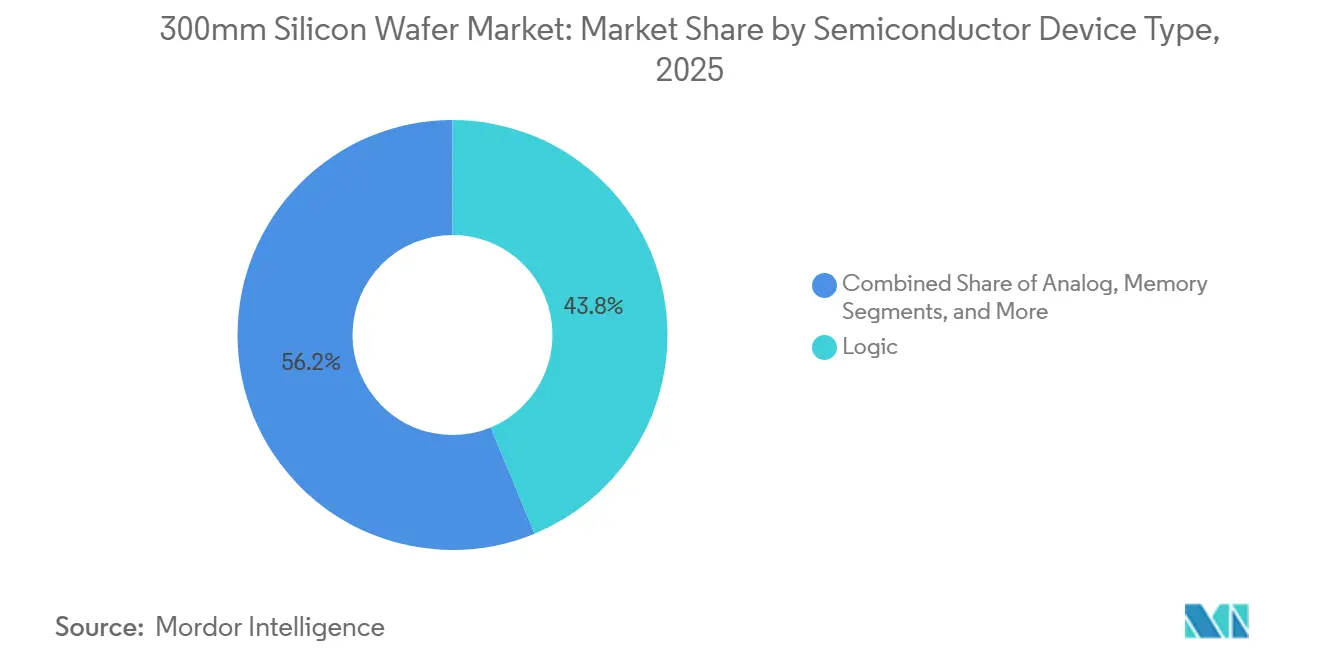

- Por tipo de dispositivo semiconductor, la lógica representó el 43,76% de la participación del mercado de obleas de silicio de 300 mm en 2025, mientras que se prevé que la lógica se expanda a una CAGR del 6,11% hasta 2031.

- Por tipo de oblea, los sustratos prima pulidos representaron el 82,68% del tamaño del mercado de obleas de silicio de 300 mm en 2025, y los sustratos de silicio sobre aislante avanzan a una CAGR del 7,01% hasta 2031.

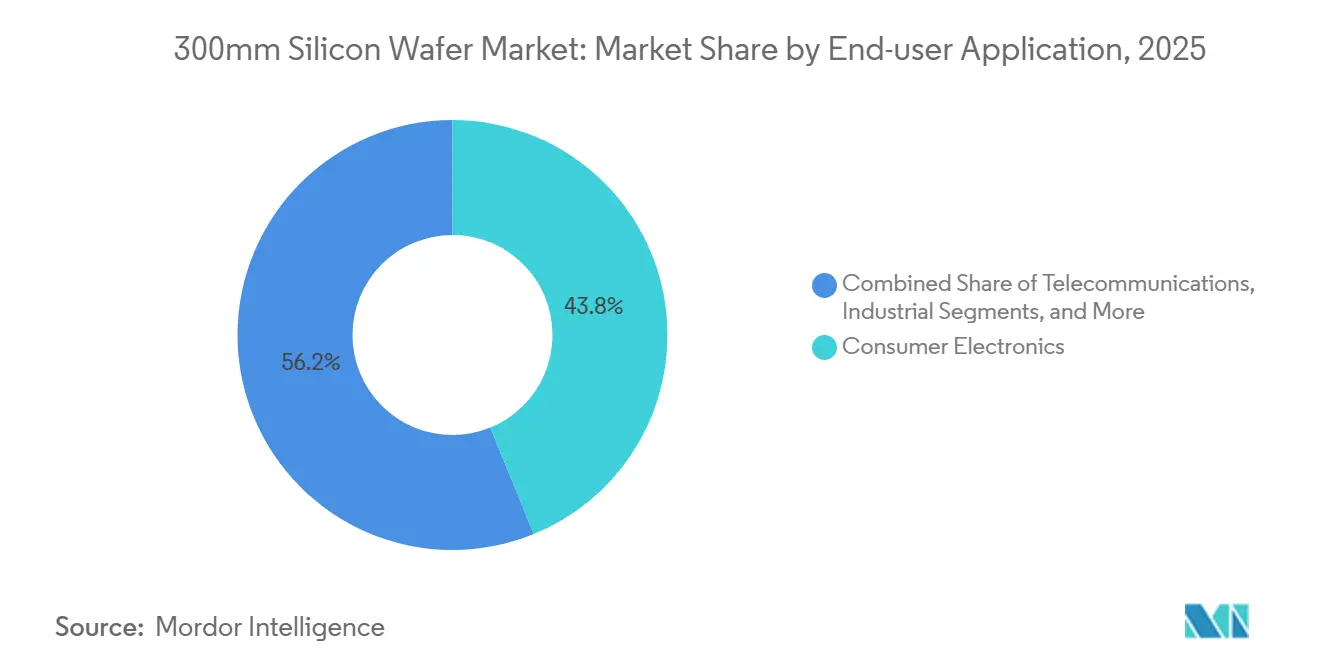

- Por usuario final, la electrónica de consumo lideró con el 43,83% de los envíos en 2025, mientras que las aplicaciones automotrices registran la trayectoria más rápida con una CAGR del 8,29% hasta 2031.

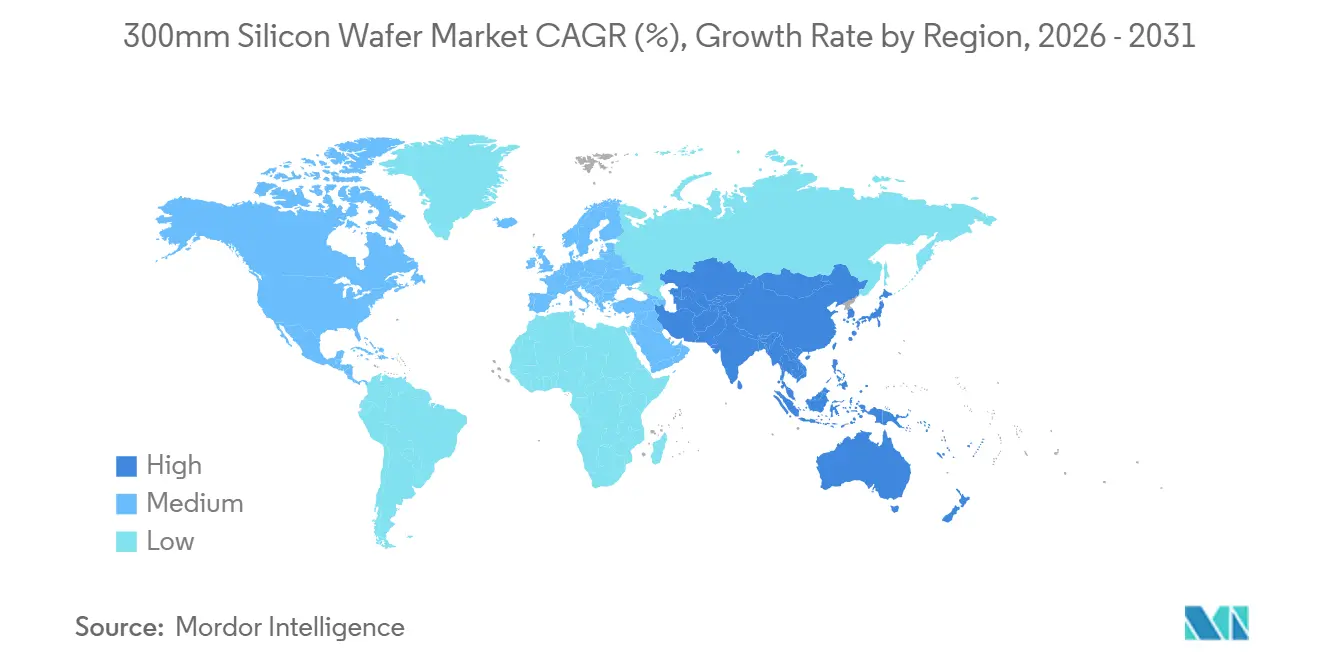

- Por geografía, Asia-Pacífico concentró el 79,67% de los envíos globales en 2025 y se espera que registre una CAGR del 6,06% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Obleas de Silicio de 300 mm

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de dispositivos lógicos y de memoria de nodos avanzados | +1.2% | Global, liderado por Taiwán, Corea del Sur, Estados Unidos | Mediano plazo (2-4 años) |

| Expansión de capacidades de fundición en Asia-Pacífico | +1.0% | Núcleo de Asia-Pacífico, con extensión a América del Norte y Europa | Largo plazo (≥ 4 años) |

| Proliferación de inversiones en IA, HPC y centros de datos | +1.1% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de suministro de energía por la parte posterior y empaquetado de circuitos integrados 3D | +0.8% | Taiwán, Estados Unidos, Corea del Sur | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para cadenas de suministro domésticas de obleas | +0.9% | Estados Unidos, Unión Europea, Japón, India | Largo plazo (≥ 4 años) |

| Integración heterogénea que acelera la utilización de obleas de 300 mm | +0.7% | Global, con adopción temprana en América del Norte y Taiwán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Dispositivos Lógicos y de Memoria de Nodos Avanzados

Las rampas de volumen en líneas de memoria de 2 nanómetros y de alto ancho de banda elevan los inicios de obleas porque cada reducción de nodo añade capas de retícula y presupuestos de defectos más estrictos. TSMC apunta a volumen a finales de 2026 en su plataforma de 2 nm, consumiendo un 15% más de área de oblea por chip que los equivalentes de 3 nm. La capacidad de HBM4 de Micron permanece completamente reservada hasta 2026, mientras que SK Hynix escala pilas HBM3E de 12 capas que requieren un 50% más de superficie de oblea en comparación con las convencionales. Samsung apunta a 21.000 inicios de obleas por mes a 2 nm para finales de 2026, e Intel persigue la calificación 18A para clientes externos a mediados de 2026. Los acuerdos de sustratos plurianuales ahora dominan la adquisición, aumentando el poder de fijación de precios de los titulares sobre los diseñadores sin fábrica.

Expansión de Capacidades de Fundición en Asia-Pacífico

TSMC ha destinado 165.000 millones de USD en Taiwán, Estados Unidos y Japón, añadiendo aproximadamente 1,2 millones de inicios mensuales de 300 mm para 2029. Samsung planea 300 billones de KRW (230.000 millones de USD) para megafábricas surcoreanas hasta 2030. La línea de Pekín de SMIC busca 100.000 inicios mensuales en nodos maduros a pesar de los controles de herramientas. La empresa conjunta de Dresde en Europa, respaldada por 10.000 millones de EUR (11.300 millones de USD), aporta 40.000 inicios al mes a partir de 2027.[1]Comisión Europea, "Ficha Informativa de la Ley Europea de Chips," ec.europa.eu Los proveedores de obleas se ubican cerca de estos centros, como lo demuestra la planta de Siltronic AG en Singapur por 2.000 millones de EUR (2.260 millones de USD).[2]Siltronic AG, "Inauguración de la Fábrica de Singapur," siltronic.com Los crecientes plazos de entrega de hasta 18 meses para blancos epitaxiales refuerzan el compromiso previo de capacidad.

Proliferación de Inversiones en IA, HPC y Centros de Datos

La GPU Blackwell de NVIDIA contiene 208.000 millones de transistores en dos chips, consumiendo un 30% más de área de oblea que su predecesora.[3]NVIDIA Corp., "Presentación para Inversores T4 2025," nvidia.com La MI300 de AMD integra chiplets de CPU y GPU en un interposor de 300 mm, reflejando la intensidad de obleas centrada en IA.[4]AMD Inc., "Resumen Técnico de MI300," amd.com Los hiperescaladores comprometieron más de 200.000 millones de USD en gastos de capital para 2025-2026, con el 40% destinado a silicio personalizado, equivalente a aproximadamente 500.000 inicios de obleas trimestrales. Los teléfonos inteligentes y PC con IA en el borde extienden este crecimiento hacia abajo, fortaleciendo aún más el mercado de obleas de silicio de 300 mm. El cambio de paradigma favorece huellas de chips más grandes que aumentan la demanda de sustratos por sistema terminado.

Adopción de Suministro de Energía por la Parte Posterior y Empaquetado de Circuitos Integrados 3D

El PowerVia de Intel en 20A y 18A elimina los rieles de alimentación del lado frontal, reduciendo el área de celda un 30% y requiriendo obleas ultradelgadas con metalización en la parte posterior.[5]Intel Corp., "Día de Tecnología y Fabricación 2024," intel.com TSMC prepara una red similar para su proceso A16 que entra en producción en 2027. El enrutamiento por la parte posterior añade pasos adicionales de adelgazamiento y TSV, aumentando las especificaciones de precisión del sustrato. La capacidad de CoWoS se duplica a 30.000 obleas por mes a finales de 2026, pero los pedidos de NVIDIA y Broadcom ya superan esta expansión. La complejidad del empaquetado, por tanto, repercute en los requisitos de obleas del extremo frontal, estrechando la colaboración entre proveedores y fundiciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del gasto de capital para fábricas de 300 mm | -0.6% | Global, agudo en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Vulnerabilidades de la cadena de suministro en polisilicio y equipos | -0.5% | Global, concentrado en China y Países Bajos | Corto plazo (≤ 2 años) |

| Barreras técnicas para la transición más allá del diámetro de 300 mm | -0.3% | Global | Largo plazo (≥ 4 años) |

| Fabricación intensiva en energía que genera preocupaciones de sostenibilidad | -0.4% | Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del Gasto de Capital para Fábricas de 300 mm

Una instalación nueva de menos de 3 nm ahora supera los 15.000 millones de USD, impulsada por conjuntos de herramientas EUV con precios de entre 150 y 200 millones de USD por unidad.[6]ASML Holding, "Informe Anual 2025," asml.com El presupuesto de TSMC en Arizona aumentó desde 40.000 millones de USD a niveles superiores debido a las tarifas laborales y los retrasos en los permisos en Estados Unidos. El proyecto de Intel en Ohio podría necesitar 100.000 millones de USD hasta 2030, mientras que los subsidios de la Ley CHIPS cubren solo un porcentaje de un solo dígito del gasto total. La alta intensidad de capital limita la nueva entrada a empresas respaldadas por el Estado o integradas verticalmente, consolidando una estructura de mercado oligopólica. Si la demanda de IA flaquea, los riesgos de subutilización amplificarían el estrés en el balance de los operadores.

Vulnerabilidades de la Cadena de Suministro en Polisilicio y Equipos

China proporcionó más del 80% del polisilicio global en 2025, y las oscilaciones de precios entre 8 y 12 USD por kg perturbaron la planificación de costos de obleas. La litografía EUV sigue siendo un monopolio de ASML, mientras que Applied Materials, Tokyo Electron y KLA dominan la deposición, el grabado y la inspección, extendiendo los plazos de entrega de herramientas a 24 meses.[7]SEMI, "Pronóstico Mundial de Fábricas 2025," semi.org Los controles de exportación endurecidos en 2024 fracturan los mercados de equipos e impiden el acceso de las fábricas chinas a herramientas de vanguardia, al tiempo que reducen las bases de ingresos de los proveedores occidentales. Los fabricantes de obleas diversifican hacia la expansión de Wacker Chemie en Tennessee y la mejora de Hemlock Semiconductor en Míchigan, pero esas capacidades no alcanzarán volumen antes de 2028. Hasta entonces, el mercado de obleas de silicio de 300 mm permanece expuesto a cuellos de botella concentrados en la cadena de suministro ascendente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo Semiconductor: Los Nodos en Reducción de la Lógica Intensifican las Necesidades de Sustrato

Los dispositivos lógicos controlaron el 43,76% de los envíos en 2025, y esta participación aumenta a medida que los transistores de compuerta envolvente de 2 nm alcanzan la producción en masa. Se proyecta que el tamaño del mercado de obleas de silicio de 300 mm asignado a la lógica crezca más rápido porque cada reducción eleva el recuento de retículas y los inicios de obleas por chip terminado. La memoria de alto ancho de banda aumenta la participación de superficie de la memoria, pero la lógica aún domina los contratos de suministro que abarcan varios años, aislando a las fundiciones líderes de las escaseces en el mercado spot.

La memoria representó aproximadamente el 35% de los envíos de 2025, con variantes HBM que consumen más área debido al apilamiento vertical. Los dispositivos analógicos y de señal mixta representan aproximadamente el 12%, migrando desde 200 mm por beneficios de rendimiento y costo, mientras que los semiconductores de potencia discretos al 6% se trasladan a 300 mm para servir a los vehículos eléctricos. La optoelectrónica de nicho y los MEMS juntos permanecen por debajo del 4%, pero ganan impulso en el lidar automotriz y los sensores biométricos. El mercado de obleas de silicio de 300 mm, por tanto, gira en torno a la intensidad lógica, pero una diversificación más amplia garantiza una utilización equilibrada de la capacidad.

Por Tipo de Oblea: El Dominio de las Obleas Prima Pulidas Oculta la Rápida Adopción de SOI

Los blancos prima pulidos representaron el 82,68% de los envíos en 2025, sustentando las aplicaciones principales de lógica, DRAM y analógico. El silicio sobre aislante crece a una CAGR del 7,01%, impulsado por los extremos frontales de RF y el radar automotriz que valoran la menor fuga y la inmunidad al bloqueo. La participación del mercado de obleas de silicio de 300 mm para SOI sigue siendo pequeña hoy en día, pero genera márgenes más altos a medida que las ventanas de proceso se estrechan en torno a la ganancia de radiofrecuencia y los estándares de seguridad automotriz.

Los sustratos epitaxiales ocupan aproximadamente el 10% de los envíos y son indispensables para los dispositivos de potencia de alta tensión que necesitan perfiles de dopante controlados. Los blancos especiales, como las obleas de alta resistividad y de grado sensor, añaden el 5% restante. Esta diversificación fragmenta la base de suministro en oligopolios de nicho, ya que la producción de SOI y epitaxial requiere experiencia en unión y deposición no disponible para todos los proveedores. Las fundiciones integradas con líneas SOI obtienen ventaja en la compra y resiliencia en la programación, reforzando su competitividad.

Por Aplicación de Usuario Final: La Electrificación Automotriz Supera a la Electrónica de Consumo

La electrónica de consumo entregó el 43,83% de los envíos de 2025, pero el crecimiento unitario se estabilizó a medida que los ciclos de reemplazo de teléfonos inteligentes se alargaron. Las PC y servidores habilitados con IA compensan parcialmente la debilidad en los teléfonos móviles, sosteniendo la demanda base de procesadores de cliente avanzados. A pesar de ese peso, el crecimiento más rápido se encuentra en el sector automotriz, avanzando a una CAGR del 8,29% a medida que los inversores de vehículos eléctricos, los sistemas avanzados de asistencia al conductor y los controladores zonales pasan de 200 mm a 300 mm.

La automatización industrial retiene el 15% de los envíos debido a la digitalización de fábricas, y la infraestructura de telecomunicaciones se sitúa cerca del 10% con los despliegues de 5G y fibra. Los dispositivos aeroespaciales, de defensa y médicos completan el balance, demandando obleas premium de bajo defecto. Los ciclos de calificación automotriz de 2 a 3 años obligan a los proveedores de obleas a crear líneas dedicadas de grado automotriz, aumentando los costos de inspección pero asegurando contratos a largo plazo, reforzando así una perspectiva de demanda estructurada para el mercado de obleas de silicio de 300 mm.

Análisis Geográfico

Asia-Pacífico retuvo el 79,67% de los envíos en 2025, anclado por los 3 millones de inicios mensuales de Taiwán y el liderazgo en memoria de Corea del Sur. El tamaño del mercado de obleas de silicio de 300 mm centrado en esta región está previsto para una CAGR del 6,06% hasta 2031, gracias a las tarifas eléctricas competitivas, los densos clústeres de proveedores y los incentivos públicos comprometidos. Las expansiones de nodos maduros de China elevan su participación a pesar de los controles de exportación en curso. Japón resurge a través de los programas de Kumamoto y Rapidus respaldados por incentivos de 2 billones de JPY (13.000 millones de USD).

América del Norte contribuyó con casi el 10% en 2025, con el financiamiento de la Ley CHIPS acelerando las construcciones en Arizona, Ohio e Idaho. Sin embargo, los obstáculos laborales y de permisos ralentizan la realización en comparación con Asia. Europa representó aproximadamente el 7% y busca el 20% de la producción global de semiconductores para 2030 a través de financiamiento público-privado de 43.000 millones de EUR (48.600 millones de USD). Los mayores costos energéticos y la diversidad regulatoria siguen siendo desafíos de ejecución.

América del Sur y Oriente Medio y África juntos capturaron menos del 3% en 2025. Si bien los proyectos de capital en Arabia Saudita y los Emiratos Árabes Unidos insinúan un interés incipiente, la falta de ecosistemas de proveedores establecidos limita el volumen a corto plazo. En consecuencia, cualquier interrupción del suministro en Asia-Pacífico repercute a nivel mundial, subrayando la persistente concentración regional dentro del mercado de obleas de silicio de 300 mm.

Panorama Competitivo

El mercado de obleas de silicio de 300 mm exhibe una alta concentración, con los cinco principales proveedores, SUMCO Corporation, Shin-Etsu Chemical, GlobalWafers, Siltronic y SK Siltron, controlando aproximadamente el 90% de la capacidad prima pulida. Shin-Etsu lidera gracias al polisilicio integrado verticalmente y a los contratos de compra a largo plazo que cubren múltiples nodos. El cierre de la línea de 200 mm de SUMCO en Miyazaki redirige el capital hacia la expansión de 300 mm en Kyushu, reflejando las tendencias de migración de sustratos. Las fundiciones comparten cada vez más el riesgo de capital, como lo ilustra la participación accionaria de TSMC en la adición de Hakusan de Shin-Etsu y el desarrollo conjunto de Samsung con SK Siltron para obleas epitaxiales.

Los sustratos especiales abren espacios en blanco para Okmetic y Topsil, mientras que los participantes chinos como ESWIN Materials aprovechan los subsidios para reducir los precios en nodos maduros. La diferenciación tecnológica gira en torno a una densidad de defectos inferior a 0,1 cm² y una variación de espesor total inferior a 100 nm, umbrales necesarios para el rendimiento por debajo de 3 nm. Shin-Etsu y Siltronic poseen más del 60% de las patentes presentadas desde 2024 en unión SOI y uniformidad epitaxial, reforzando sus posiciones premium.

Las estrategias competitivas se centran en el compromiso previo de capacidad, la asociación gubernamental y la especialización. Con las barreras de entrada aumentando en medio de la escalada del gasto de capital y las estrictas normas de calidad, es probable que la estructura oligopólica persista. No obstante, la diversificación regional financiada por regímenes de subsidios podría aliviar el dominio de los titulares sobre el suministro marginal futuro.

Líderes de la Industria de Obleas de Silicio de 300 mm

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: TSMC presentó un plan de capital de 45.000 millones de USD para 2026 orientado a la capacidad de 2 nm, la expansión en Arizona y la I+D por debajo de 1 nm.

- Enero de 2026: Micron aseguró 6.100 millones de USD en subvenciones de la Ley CHIPS para construir fábricas de memoria en Nueva York e Idaho, con el objetivo de producir HBM.

- Diciembre de 2025: Micron confirmó que la producción de HBM4 está agotada hasta 2026, señalando una escasez de suministro sostenida por delante.

- Octubre de 2025: Samsung aumentó su objetivo de 2 nm a 21.000 inicios mensuales para finales de 2026, añadiendo 10.000 millones de USD en gasto de capital incremental.

Alcance del Informe del Mercado Global de Obleas de Silicio de 300 mm

El Informe del Mercado de Obleas de Silicio de 300 mm está Segmentado por Tipo de Dispositivo Semiconductor (Lógica, Memoria, Analógico, Discreto y de Potencia, Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro)), Tipo de Oblea (Prima Pulida, Epitaxial, Silicio sobre Aislante (SOI) y Silicio Especial (Alta Resistividad, Potencia, Grado Sensor)), Aplicación de Usuario Final (Electrónica de Consumo, Industrial, Telecomunicaciones, Automotriz y Otras Aplicaciones de Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Área de Envío (Miles de Millones de Pulgadas Cuadradas).

| Lógica |

| Memoria |

| Analógico |

| Discreto y de Potencia |

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) |

| Prima |

| Pulida |

| Epitaxial |

| Silicio sobre Aislante (SOI) |

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) |

| Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| PC y Servidores | |

| Industrial | |

| Telecomunicaciones | |

| Automotriz | |

| Otras Aplicaciones de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Dispositivo Semiconductor | Lógica | |

| Memoria | ||

| Analógico | ||

| Discreto y de Potencia | ||

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) | ||

| Por Tipo de Oblea | Prima | |

| Pulida | ||

| Epitaxial | ||

| Silicio sobre Aislante (SOI) | ||

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) | ||

| Por Aplicación de Usuario Final | Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| PC y Servidores | ||

| Industrial | ||

| Telecomunicaciones | ||

| Automotriz | ||

| Otras Aplicaciones de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la producción global de obleas de 300 mm para 2031?

Se prevé que los envíos alcancen 12,97 miles de millones de pulgadas cuadradas para 2031 con una trayectoria de CAGR del 5,96%.

¿Qué categoría de dispositivo utiliza más área de oblea de 300 mm?

Los dispositivos lógicos representaron el 43,76% de los envíos en 2025 y son los de mayor crecimiento a medida que los nodos de 2 nm se aceleran.

¿Por qué Asia-Pacífico domina la producción de obleas de 300 mm?

Los densos clústeres de proveedores, los menores costos de electricidad y las inversiones multimillonarias en fundiciones sostienen una participación de envíos del 79,67%.

¿Cómo afectan los subsidios gubernamentales a la expansión de la capacidad?

Programas como la Ley CHIPS y la Ley Europea de Chips compensan parte del costo superior a 15.000 millones de USD de las fábricas de vanguardia, fomentando la diversificación regional.

¿Qué tendencia técnica aumenta más la intensidad de obleas?

La adopción de arquitecturas de chiplets y paquetes de circuitos integrados 3D eleva los inicios de obleas por producto terminado, impulsando la demanda general.

Última actualización de la página el: