Tamaño y Participación del Mercado de Empaquetado IC 2.5D y 3D para Aceleradores de IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

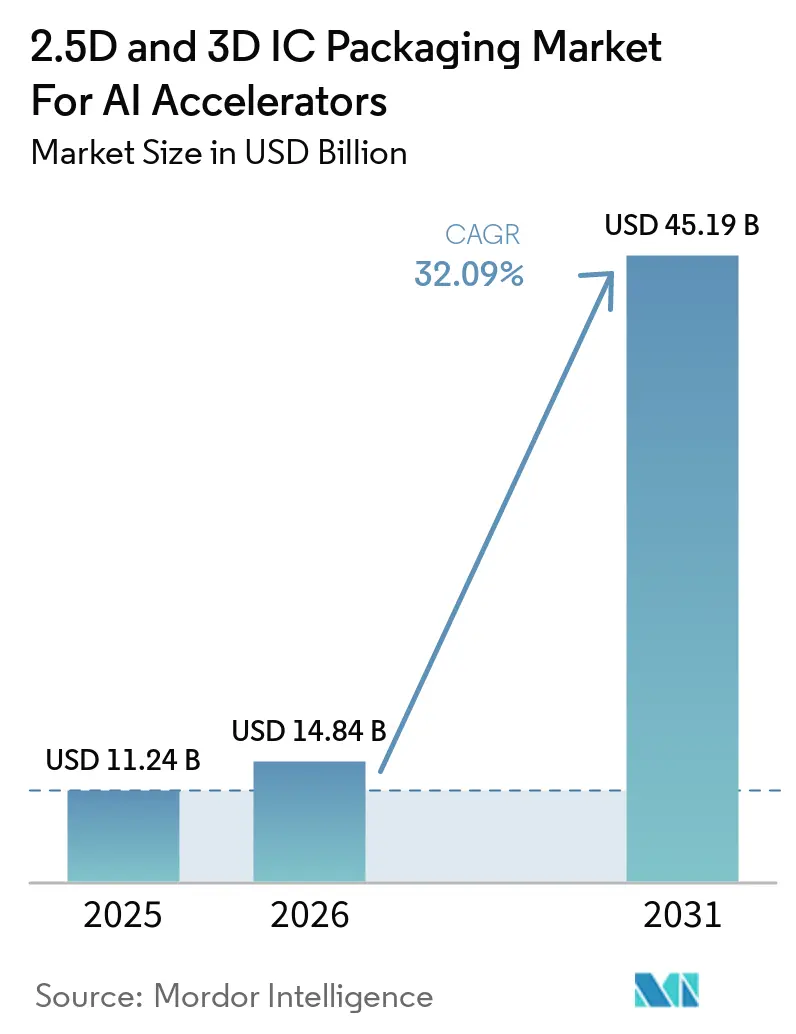

| Tamaño del Mercado (2026) | 14.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.09% CAGR |

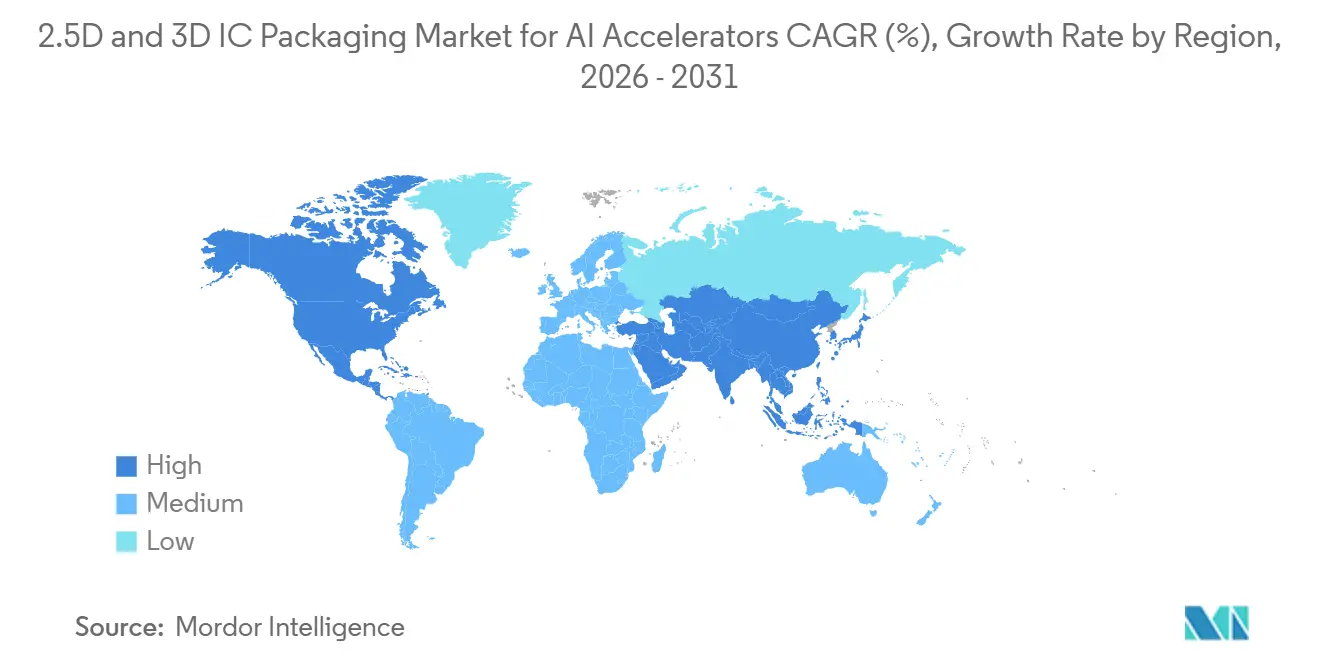

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

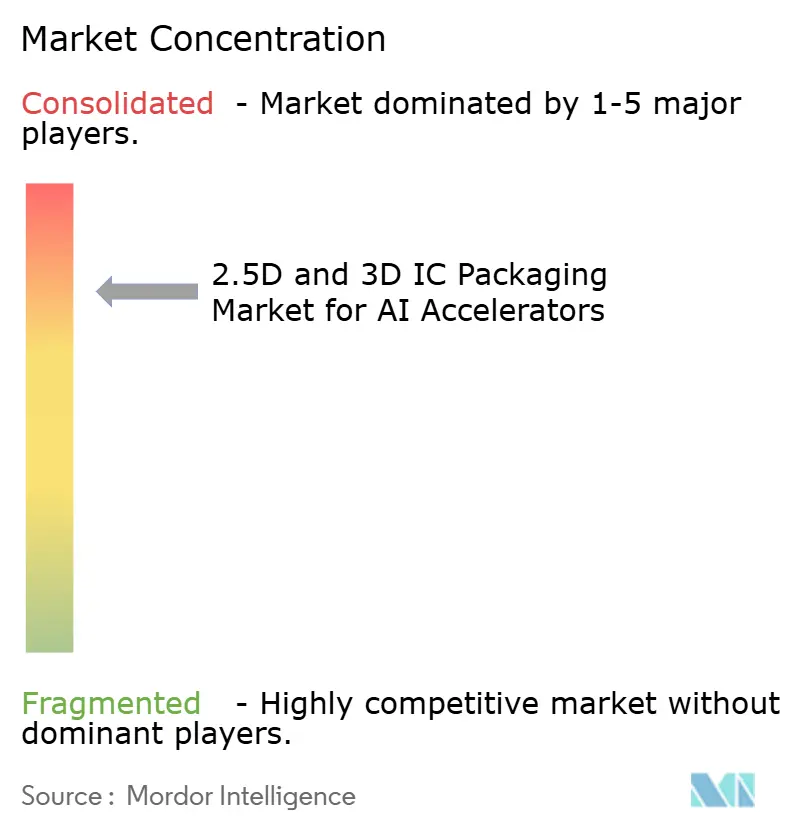

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Empaquetado IC 2.5D y 3D para Aceleradores de IA por Mordor Intelligence

Se espera que el tamaño del mercado de empaquetado IC 2.5D y 3D aumente de 14,84 mil millones USD en 2026 a 45,19 mil millones USD en 2031, creciendo a una CAGR del 32,09% durante 2026-2031. El salto de 11,24 mil millones USD en 2025 a 14,84 mil millones USD en 2026 refleja el giro del sector de semiconductores desde el escalado de chips monolíticos hacia la integración heterogénea, un cambio amplificado por la demanda de cómputo de modelos fundacionales. Las fundiciones y las empresas de ensamblaje y prueba subcontratadas (OSAT) compiten por agregar líneas de unión híbrida, litografía de micro-bump por debajo de 10 µm e interposers de capa de redistribución capaces de sostener un ancho de banda chip a chip de 10 TB/s. La intensidad de capital es sin precedentes; Taiwan Semiconductor Manufacturing Company (TSMC) por sí sola estableció un rango de gasto de capital para 2026 de 52.000 millones USD a 56.000 millones USD, una gran parte del cual financiará la capacidad de CoWoS orientada a 150.000 obleas por mes. Los incentivos gubernamentales refuerzan la expansión; Estados Unidos destinó 1.600 millones USD para subvenciones de empaquetado avanzado, mientras que Japón y Corea del Sur lanzaron programas de subsidios de varios miles de millones de dólares. El entrenamiento de IA generativa impulsa la mayor parte de la demanda actual, aunque la inferencia y los clústeres empresariales en las instalaciones son los casos de uso de más rápido crecimiento. Las GPU Blackwell de NVIDIA, la serie MI350 de AMD y el Gaudi 3 de Intel dependen todos de paquetes CoWoS-L o Foveros Direct que acoplan mosaicos lógicos y pilas HBM3E a pasos inferiores a 25 µm, reduciendo la latencia y multiplicando por cinco el ancho de banda respecto a generaciones anteriores. La escasez de suministro, los persistentes límites de rendimiento por encima de HBM de 8 capas y los controles de exportación sobre herramientas de unión por debajo de 10 µm crean cuellos de botella persistentes, otorgando a las principales fundiciones una ventaja en precios, aunque arrastrando a los OSAT como ASE Technology y Amkor hacia ciclos de gasto de capital que comprimen los márgenes. Aun así, los crecientes ecosistemas de chiplets bajo Universal Chiplet Interconnect Express (UCIe) 2.0 están ampliando las opciones de los clientes, reduciendo el riesgo de dependencia de un único proveedor y acelerando la adopción de múltiples chips en clústeres geográficos.

Conclusiones Clave del Informe

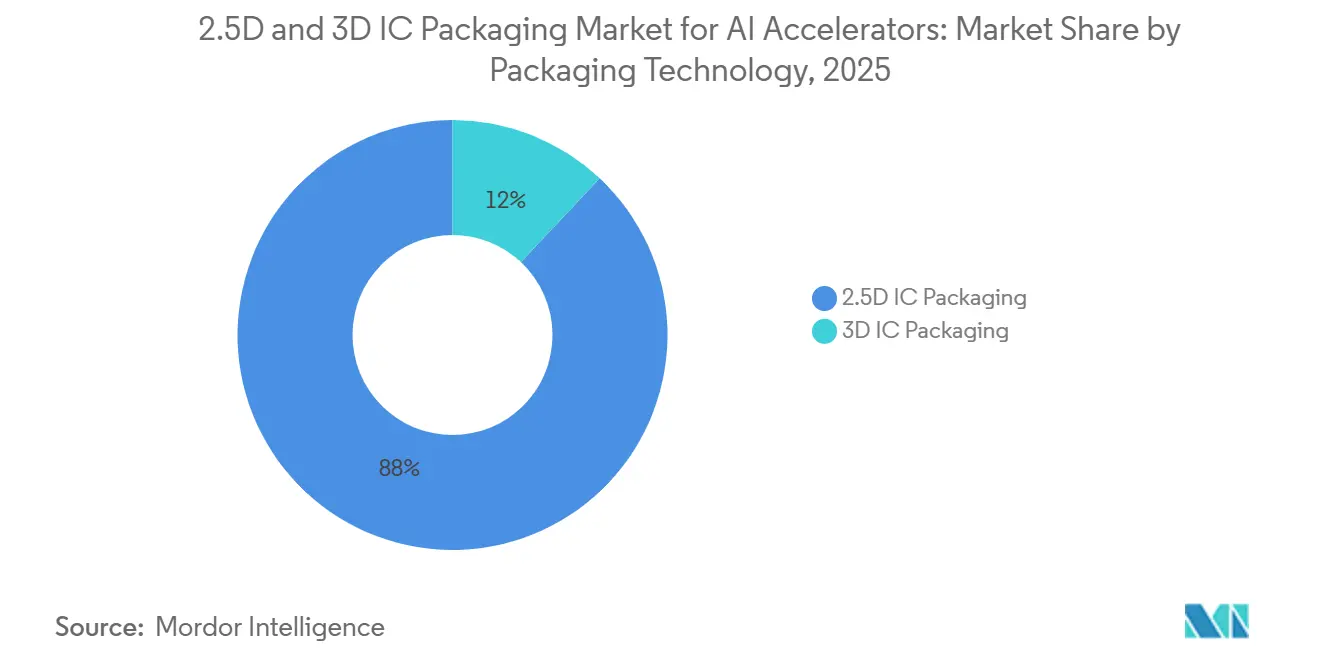

- Por tecnología de empaquetado, el empaquetado IC 2.5D lideró con una participación de ingresos del 88% en 2025, mientras que el empaquetado IC 3D avanza a una CAGR del 32,49% hasta 2031.

- Por plataforma de empaquetado, CoWoS mantuvo una participación dominante del 69% en 2025, mientras que las soluciones Foveros y EMIB están proyectadas para expandirse a una CAGR del 32,89% durante 2026-2031.

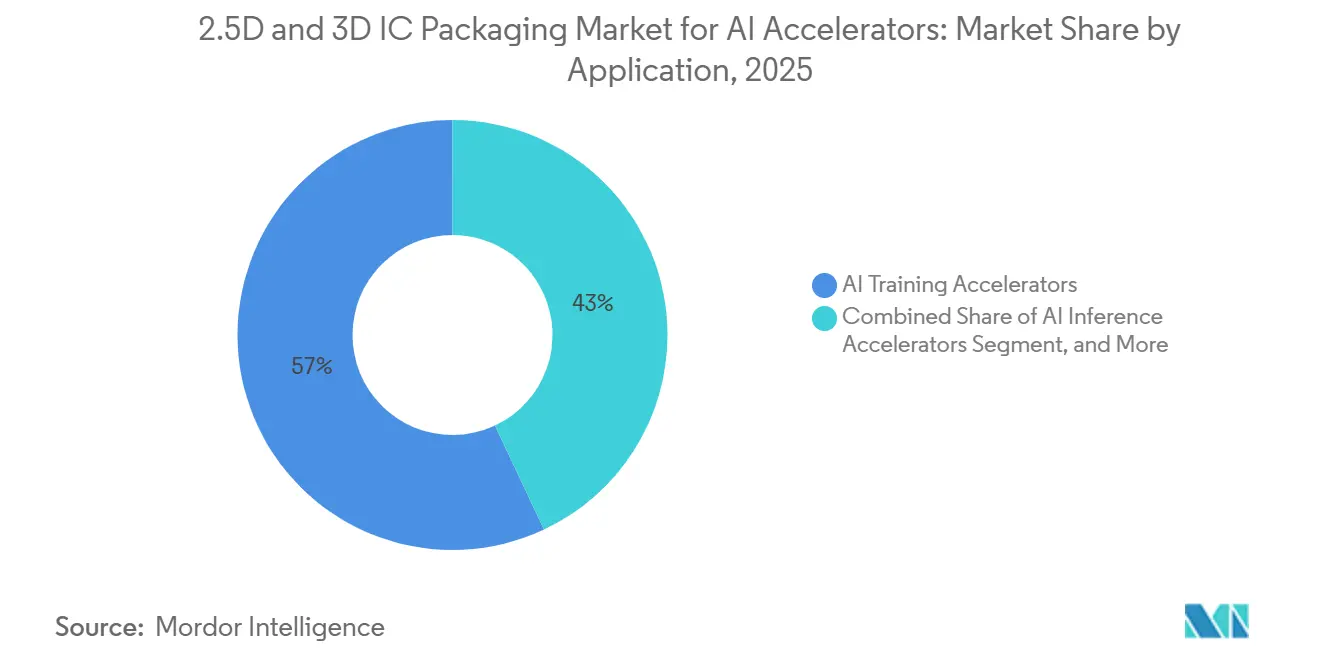

- Por aplicación, los aceleradores de entrenamiento de IA representaron el 57% de las ventas de 2025, aunque se prevé que los aceleradores de inferencia de IA crezcan a una CAGR del 32,77% hasta 2031.

- Por usuario final, los hiperescaladores y proveedores de nube capturaron una participación del 73% en 2025, mientras que se proyecta que la infraestructura de IA empresarial registre una CAGR del 32,91% durante 2026-2031.

- Por geografía, Asia-Pacífico dominó con una participación de mercado del 65% en 2025, mientras que América del Norte está preparada para crecer a una CAGR del 33,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Empaquetado IC 2.5D y 3D para Aceleradores de IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de los Requisitos de Cómputo de Entrenamiento en Modelos Fundacionales | +8.2% | Global – Centros de datos hiperescala de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Ciclos de Actualización Rápida de Aceleradores de IA en Centros de Datos en la Nube | +7.5% | Global – liderado por hiperescaladores de América del Norte y proveedores de nube de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Hojas de Ruta de Integración Heterogénea de las Principales Fundiciones | +6.8% | Asia-Pacífico (Taiwán, Corea del Sur, Japón), América del Norte (Estados Unidos) | Largo plazo (≥ 4 años) |

| Financiamiento Gubernamental para la Expansión de la Capacidad de Empaquetado Avanzado | +4.3% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso de Sostenibilidad hacia Arquitecturas de Chiplets de Menor Consumo Energético | +2.9% | Global – influencia regulatoria de la UE | Largo plazo (≥ 4 años) |

| Empresas Emergentes de IA Vertical que Demandan Paquetes 3D Personalizados | +2.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Explosión de los Requisitos de Cómputo de Entrenamiento en Modelos Fundacionales

Las ejecuciones de entrenamiento ahora superan 10²⁵ operaciones de punto flotante, cien veces el punto de referencia de 2020. OpenAI necesitó 25.000 GPU NVIDIA A100 para GPT-4, mientras que Llama 3.1 de 405.000 millones de parámetros de Meta consumió más de 16.000 H100S.[1]Meta AI, "Presentando Llama 3.1," ai.meta.com Estos clústeres saturan el ancho de banda de HBM3E antes de que los núcleos tensores alcancen la plena utilización, lo que obliga a los arquitectos a adoptar interposers 2.5D como CoWoS-L que proporcionan un ancho de banda chip a chip de 10 TB/s. Las GPU de doble chip también permiten a los proveedores recuperar mosaicos con rendimiento parcial, mejorando la economía general de las obleas. A medida que los investigadores apuntan a modelos de 10 billones de parámetros para 2027, el empaquetado seguirá siendo la palanca principal para satisfacer las demandas de ancho de banda y suministro de energía.

Ciclos de Actualización Rápida de Aceleradores de IA en Centros de Datos en la Nube

Los hiperescaladores están reduciendo los intervalos de actualización de aceleradores de dos años a uno. Microsoft desplegó Maia 200 en Azure a finales de 2025, Google comenzó los envíos en volumen de TPU v8 en 2025 y AWS introdujo Trainium 2 en 2024. Cada SKU exige un empaquetado que mezcle chips lógicos, de memoria y de E/S analógica en una sola huella. Las variantes de inferencia sensibles a la latencia favorecen cada vez más el apilamiento vertical, empujando a los proveedores hacia la unión híbrida. Los plazos de entrega para las líneas CoWoS son de 6 a 9 meses, por lo que las alianzas a largo plazo con fundiciones se vuelven decisivas para la asignación de capacidad.

Hojas de Ruta de Integración Heterogénea de las Principales Fundiciones

Las fundiciones ahora comercializan nodos de empaquetado junto con nodos de litografía. TSMC agrupa CoWoS-S, CoWoS-L y CoWoS-R bajo su paraguas 3DFabric y está elevando su capacidad a 150.000 obleas por mes para finales de 2026. Foveros Direct de Intel impulsa un paso de bump de 10 µm con unión híbrida, reduce el grosor del paquete en un 30% y disminuye la capacitancia parásita en un 40%. La serie I-Cube de Samsung ofrece variantes modulares que reducen la barrera de entrada para los diseñadores sin fábrica. Los enlaces UCIe 2.0 estandarizados ahora permiten a los diseñadores mezclar chiplets de múltiples proveedores, catalizando una integración heterogénea más amplia.

Financiamiento Gubernamental para la Expansión de la Capacidad de Empaquetado Avanzado

La Ley CHIPS y Ciencia de Estados Unidos reservó 1.600 millones USD exclusivamente para empaquetado y sustratos, con Absolics, Applied Materials y la Universidad Estatal de Arizona entre los primeros beneficiarios. Japón comprometió 920.000 millones JPY (6.300 millones USD) para expandir el sitio de TSMC en Kumamoto, y Corea del Sur lanzó un paquete de 26 billones KRW (19.400 millones USD) para Samsung y SK hynix. Estos subsidios diversifican el riesgo geográfico y acortan las cadenas de suministro, pero también intensifican las guerras localizadas por el talento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de Gestión del Rendimiento más allá de las Pilas HBM de 8 Capas | -3.8% | Corea del Sur, Taiwán | Corto plazo (≤ 2 años) |

| Preparación Limitada de la Cadena de Suministro de Micro-Bump por debajo de 10 µm | -2.9% | Taiwán, Japón, Estados Unidos | Mediano plazo (2-4 años) |

| Intensidad de Gasto de Capital que Presiona la Rentabilidad de los OSAT | -2.1% | Taiwán, China, Corea del Sur | Mediano plazo (2-4 años) |

| Controles de Exportación Geopolíticos sobre Herramientas de Empaquetado Avanzado | -1.7% | China – impacto secundario a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Gestión del Rendimiento más allá de las Pilas HBM de 8 Capas

El HBM3E de 12 capas de SK hynix aporta 36 GB por paquete, pero enfrenta tolerancias de alineación inferiores a 1 µm y deformaciones superiores a 50 µm durante el reflujo, reduciendo los rendimientos al rango del 50% bajo.[2]SK hynix News, "El Primer HBM3E de 12 Capas de la Industria," news.skhynix.com Samsung planea contrarrestar esto con unión híbrida para HBM4 en 2026, pero ese proceso ajusta las especificaciones de rugosidad superficial a niveles sub-nanométricos y aumenta la sensibilidad a partículas. Los rendimientos de CoWoS-L de TSMC alcanzan el 70%-80% a 8 capas, pero caen por debajo del 50% a 12 capas, duplicando el costo por paquete funcional. Hasta que maduren la entrega de energía por la parte trasera y las nuevas químicas de relleno, las pilas de gran capacidad seguirán siendo costosas.

Preparación Limitada de la Cadena de Suministro de Micro-Bump por debajo de 10 µm

El sistema Endura Copper Barrier Seed de Applied Materials apunta a un paso de 5 µm, pero se envía en cantidades limitadas con plazos de entrega de 12 meses. La herramienta de litografía Telios de Tokyo Electron y la plataforma de inspección LS-9800 de KLA tienen precios de ocho cifras y plazos de entrega de nueve meses. Pocos OSAT pueden financiar las compras, por lo que TSMC, Samsung e Intel disfrutan de una ventaja de 18 meses. La escasez está ralentizando las aceleraciones de la unión híbrida y manteniendo elevadas las tarifas diarias de CoWoS, presionando a los proveedores de segundo nivel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Empaquetado: 2.5D Domina mientras 3D Gana Velocidad

El empaquetado IC 2.5D representó el 88% de los ingresos de 2025, impulsado por los envíos de CoWoS a las GPU NVIDIA Blackwell. El tamaño del mercado de empaquetado IC 2.5D y 3D para soluciones 2.5D está anclado por interposers de silicio multi-retícula que integran mosaicos lógicos con hasta ocho pilas HBM. Aun así, se prevé que el empaquetado IC 3D crezca a una CAGR del 32,49%, ya que el apilamiento vertical reduce las rutas de señal en un 90% y desbloquea la entrega de energía por la parte trasera. Los procesadores Meteor Lake de Intel muestran ganancias de energía del 20% a través de Foveros Direct habilitado por PowerVia, y la hoja de ruta X-Cube de Samsung rivaliza con ese rendimiento. En los próximos cinco años, la inferencia de IA en el borde y los presupuestos térmicos por debajo de 500 W empujarán a los diseñadores hacia topologías 3D que minimizan la huella y la latencia.

Los obstáculos de adopción persisten. El ensamblaje 3D requiere pruebas de chip conocido bueno en cada capa y una alineación oblea a oblea más precisa, lo que ralentiza el rendimiento en comparación con la unión de interposers 2.5D. El arrastre de rendimiento persiste para pilas con más de 4 capas lógicas activas, aunque los proveedores están co-optimizando el diseño de chips, el adelgazamiento de obleas y los pasos de compresión térmica para aumentar la productividad de la línea. A medida que estos problemas se resuelvan, la participación de 3D en el mercado general de empaquetado IC 2.5D y 3D está proyectada para duplicarse para 2031, incluso cuando los interposers 2.5D mantengan la primacía para las GPU de entrenamiento con gran demanda de memoria que necesitan una gran área lateral.

Por Plataforma de Empaquetado: CoWoS Mantiene el Dominio en medio de la Expansión de Foveros y EMIB

CoWoS aseguró una participación de mercado del 69% en 2025, impulsado por NVIDIA, AMD y múltiples chips personalizados de hiperescaladores. La participación de mercado de empaquetado IC 2.5D y 3D comandada por CoWoS refleja las ventajas tempranas de la curva de aprendizaje y la integración de front-end con los nodos de 4 nm y 3 nm de TSMC. Sin embargo, las líneas EMIB y Foveros de Intel registran una CAGR del 32,89%, impulsadas por Gaudi 3, Ponte Vecchio y clientes externos de fundición. EMIB integra un puente de silicio dentro de un laminado orgánico, reduciendo el costo del paquete en un 40% en comparación con los interposers de área completa. Foveros apila chips a un paso de 10 µm, reduciendo la latencia para cargas de trabajo de inferencia que valoran la capacidad de respuesta en milisegundos.

El I-Cube de Samsung introduce variantes modulares H-Cube, S-Cube y X-Cube, posicionando a la empresa coreana como una sólida alternativa en diseños centrados en la memoria. Las ofertas de OSAT como Amkor SWIFT y ASE FOCoS apuntan a mercados de IA en el borde sensibles al costo, donde el grosor del paquete y los costos de la lista de materiales superan el ancho de banda absoluto. Con el tiempo, la diversidad de plataformas permitirá a los diseñadores mezclar modalidades de interposer, puente y fan-out, seleccionando la arquitectura de menor costo que satisfaga las necesidades de la carga de trabajo.

Por Aplicación: El Entrenamiento Lidera, la Inferencia Acelera

Los aceleradores de entrenamiento de IA representaron el 57% de los ingresos de 2025, ya que los hiperescaladores invirtieron gasto de capital en clústeres de modelos fundacionales. Los paquetes CoWoS-L con un ancho de banda de 10 TB/s son ahora el estándar mínimo para modelos con más de un billón de parámetros. Sin embargo, los aceleradores de inferencia están proyectados para una CAGR del 32,77%, impulsados por la monetización de servicios similares a ChatGPT y el auge de los despliegues en el borde en vehículos autónomos e IoT industrial. El tamaño del mercado de empaquetado IC 2.5D y 3D vinculado a la inferencia se ampliará a medida que los sobres de potencia se reduzcan y los objetivos de latencia se ajusten, dando ventaja a los diseños de lógica-memoria apilados en 3D.

Los aceleradores de computación de alto rendimiento (HPC), aunque ocupan una porción menor del mercado, continúan sirviendo como plataformas críticas para la innovación. Productos como el MI325X de AMD, que cuenta con 256 GB de memoria HBM3E en un interposer 2.5D, y el Ponte Vecchio de Intel, que comprende 47 mosaicos, ejemplifican enfoques híbridos que integran los requisitos de diseño de entrenamiento, inferencia y HPC. Estas tecnologías permiten la polinización cruzada de ideas y avances en diferentes aplicaciones. Además, los conocimientos de áreas como la gestión térmica y el control del rendimiento se comparten entre segmentos, acelerando significativamente los ciclos de aprendizaje y desarrollo dentro de la industria.

Por Usuario Final: Los Hiperescaladores Dominan, las Empresas se Ponen al Día

Los hiperescaladores y proveedores de nube poseían el 73% de la demanda de 2025, gracias a la integración vertical y los amplios recursos financieros que aseguran asignaciones de CoWoS a largo plazo. El mercado de empaquetado IC 2.5D y 3D sigue siendo limitado en capacidad; las líneas de TSMC están reservadas hasta 2026, dejando a los clientes más pequeños buscando espacios. No obstante, se prevé que la infraestructura de IA empresarial registre una CAGR del 32,91% porque las normas de soberanía de datos y los cálculos del costo total de propiedad impulsan los despliegues en nube privada y en las instalaciones. Dell y Hewlett-Packard Enterprise ahora agrupan nodos MI300 y H100 con refrigeración líquida, facilitando la adopción para compradores que no son hiperescaladores.

Los institutos de investigación y los centros gubernamentales de HPC contribuyen a diversificar el panorama de la computación de alto rendimiento, aunque sus ciclos de adquisición tienden a ser más largos que los de otros sectores. Ejemplos notables incluyen Frontier en el Laboratorio Nacional de Oak Ridge y Aurora en el Laboratorio Nacional de Argonne, ambos de los cuales utilizan GPU empaquetadas en 2.5D para lograr capacidades de computación a escala exascala. Estos sistemas sirven como puntos de referencia críticos para las iniciativas de inteligencia artificial (IA) respaldadas por el gobierno en todo el mundo, mostrando el potencial de las tecnologías avanzadas de HPC para impulsar la innovación y apoyar las necesidades computacionales a gran escala.

Análisis Geográfico

Asia-Pacífico capturó el 65% de los ingresos de 2025, impulsado por el dominio de Taiwán en la tecnología CoWoS y el liderazgo de Corea del Sur en la producción de HBM. TSMC está invirtiendo entre 52.000 millones USD y 56.000 millones USD en gastos de capital hasta 2026, con planes para alcanzar una capacidad de producción de 150.000 obleas CoWoS por mes. Mientras tanto, Samsung ha anunciado un plan de gasto de capital récord de 73.000 millones USD para 2026, con una porción significativa asignada a las líneas de producción de HBM4 con unión híbrida. Además, Japón ha proporcionado un subsidio de 920.000 millones JPY (6.300 millones USD) para el sitio de TSMC en Kumamoto, estableciendo un segundo centro importante en Asia y reduciendo la dependencia de una única ubicación geográfica.

Se proyecta que América del Norte sea la región de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 33,09%. Este crecimiento está impulsado por 1.600 millones USD en subvenciones de empaquetado de la Ley CHIPS y el complejo de fabricación de Intel en Ohio, que integra litografía de front-end con tecnologías avanzadas de back-end como Foveros y EMIB.[3]Intel, "Fábricas de Chips de Vanguardia en Ohio," intel.com Además, el nuevo centro de investigación de Applied Materials en Sunnyvale, California, y la instalación de fabricación de sustratos de vidrio de Absolics en Georgia están ayudando a agilizar las cadenas de suministro de materiales críticos dentro de la región.

La participación de mercado de Europa sigue siendo relativamente modesta; sin embargo, la Ley Europea de Chips de 43.000 millones EUR (47.000 millones USD) ahora apoya el desarrollo de líneas piloto de empaquetado en Alemania y Francia. En contraste, América del Sur, Oriente Medio y África están rezagados, pero buscan activamente asociaciones con OSAT para apoyar la producción de chips automotrices e industriales. Las iniciativas tempranas, como Ceitec de Brasil y las empresas respaldadas por Mubadala de los Emiratos Árabes Unidos, están progresando, aunque se espera que la capacidad de fabricación de interposers a gran escala permanezca concentrada en Asia y América del Norte hasta 2031.

Panorama Competitivo

La concentración del mercado es moderada. TSMC, Samsung e Intel dominan colectivamente aproximadamente el 75% de la capacidad de empaquetado avanzado, aunque los proveedores de Ensamblaje y Prueba de Semiconductores Subcontratados (OSAT) están reduciendo constantemente la brecha. ASE Technology reportó 159.900 millones TWD (4.960 millones USD) en ingresos para el tercer trimestre de 2024; sin embargo, su margen bruto disminuyó a medida que la empresa escaló la producción de líneas similares a FOCoS y CoWoS para satisfacer la creciente demanda. Mientras tanto, Amkor está dando pasos significativos al comprometer 2.000 millones USD para establecer una planta de fan-out en Arizona.[4]SK hynix News, "El Primer HBM3E de 12 Capas de la Industria," news.skhynix.com Esta inversión estratégica tiene como objetivo atraer a los hiperescaladores con sede en Estados Unidos, reducir su dependencia de las colas de producción de Taipéi y fortalecer la posición de mercado de Amkor.

Los actores emergentes están abordando las brechas del mercado mediante la introducción de soluciones innovadoras. Cerebras, por ejemplo, ha eliminado la necesidad de interposers con su WSE-3 a escala de oblea, que integra un impresionante 900.000 núcleos en una sola retícula. De manera similar, Tenstorrent está aprovechando las mallas de chiplets conectadas a través de UCIe 2.0, lo que requiere el desarrollo de puentes de alta densidad a medida. Estas arquitecturas de vanguardia están obligando a los proveedores a innovar mediante la creación de sustratos personalizados y materiales avanzados de interfaz térmica, ampliando así sus carteras de soluciones para atender estas nuevas demandas.

Los factores geopolíticos están influyendo significativamente en la competencia dentro de la industria. En 2026, la Oficina de Industria y Seguridad de Estados Unidos amplió los controles de exportación para incluir equipos de unión híbrida, restringiendo aún más el acceso de China a la tecnología de paso de bump por debajo de 10 µm. Como resultado, los proveedores de OSAT chinos nacionales, como JCET, han desplazado su enfoque hacia líneas de fan-out de 20 µm. Este giro estratégico ha retrasado su capacidad para competir en el segmento avanzado equivalente a CoWoS al menos 18 meses, destacando los desafíos que plantean estas medidas regulatorias.

Líderes de la Industria de Empaquetado IC 2.5D y 3D para Aceleradores de IA

-

Taiwan Semiconductor Manufacturing Company Limited

-

Intel Corporation

-

ASE Technology Holding Co. Ltd.

-

Samsung Electronics Co. Ltd.

-

Amkor Technology Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Samsung comenzó la construcción de su fábrica gemela P5 en Pyeongtaek, Corea del Sur. El sitio de 160 billones KRW (119.000 millones USD) apunta a la producción en masa de HBM4 con unión híbrida de 12 capas para 2028.

- Marzo de 2026: Intel entró en producción en volumen del acelerador Gaudi 3 utilizando paquetes Foveros Direct a un paso de 10 µm, con un precio un 30% por debajo de las GPU Blackwell comparables.

- Febrero de 2026: TSMC aseguró un préstamo sindicado de 6.600 millones USD para elevar la capacidad de CoWoS a 180.000 obleas por mes para 2027.

- Enero de 2026: La Oficina de Industria y Seguridad de Estados Unidos amplió los controles de exportación a herramientas de empaquetado avanzado por debajo de 10 µm.

Alcance del Informe Global del Mercado de Empaquetado IC 2.5D y 3D para Aceleradores de IA

El Mercado de Empaquetado de CI 2.5D y 3D para Aceleradores de IA hace referencia a la industria global que diseña, fabrica e integra tecnologías avanzadas de empaquetado de semiconductores para habilitar sistemas informáticos de inteligencia artificial (IA) de alto rendimiento. Estos enfoques de empaquetado, principalmente la integración basada en interposer 2.5D y el apilamiento completo de chips en 3D, facilitan la comunicación de alto ancho de banda y baja latencia entre unidades de procesamiento, memoria (como HBM) y otros chiplets, lo que los convierte en elementos esenciales para los aceleradores de IA modernos.

El Informe del Mercado de Empaquetado de CI 2.5D y 3D para Aceleradores de IA está segmentado por Tecnología de Empaquetado (Empaquetado de CI 2.5D y Empaquetado de CI 3D), Plataforma de Empaquetado (CoWoS, I-Cube, Foveros y EMIB, y Otras Plataformas de Empaquetado Avanzado Personalizado), Aplicación (Aceleradores de Entrenamiento de IA, Aceleradores de Inferencia de IA y Aceleradores HPC), Usuario Final (Hiperescaladores y Proveedores de Nube, Infraestructura de IA Empresarial, y Centros de IA y HPC de Investigación y Gobierno), y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Empaquetado IC 2.5D |

| Empaquetado IC 3D |

| CoWoS |

| I-Cube |

| Foveros / EMIB |

| Otras Plataformas de Empaquetado Avanzado Personalizadas |

| Aceleradores de Entrenamiento de IA |

| Aceleradores de Inferencia de IA |

| Aceleradores HPC |

| Hiperescaladores / Proveedores de Nube |

| Infraestructura de IA Empresarial |

| Centros de IA y HPC de Investigación y Gobierno |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tecnología de Empaquetado | Empaquetado IC 2.5D | |

| Empaquetado IC 3D | ||

| Por Plataforma de Empaquetado | CoWoS | |

| I-Cube | ||

| Foveros / EMIB | ||

| Otras Plataformas de Empaquetado Avanzado Personalizadas | ||

| Por Aplicación | Aceleradores de Entrenamiento de IA | |

| Aceleradores de Inferencia de IA | ||

| Aceleradores HPC | ||

| Por Usuario Final | Hiperescaladores / Proveedores de Nube | |

| Infraestructura de IA Empresarial | ||

| Centros de IA y HPC de Investigación y Gobierno | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empaquetado IC 2.5D y 3D y su valor esperado para 2031?

El mercado se sitúa en 14,84 mil millones USD en 2026 y se prevé que alcance 45,19 mil millones USD en 2031, reflejando una CAGR del 32,09%.

¿Qué plataforma de empaquetado tiene la mayor participación en la actualidad?

CoWoS lidera con el 69% de los ingresos de 2025, gracias a su uso consolidado en GPU y ASIC personalizados de hiperescaladores.

¿Por qué el empaquetado IC 3D crece más rápido que el 2.5D?

El apilamiento vertical reduce la latencia y la huella, se combina bien con la entrega de energía por la parte trasera y se alinea con las cargas de trabajo de inferencia que requieren factores de forma compactos y de bajo consumo energético.

¿Cómo afectará UCIe a la adopción de chiplets?

El estándar abierto permite ecosistemas de chiplets de múltiples proveedores, reduciendo la dependencia de un único proveedor y acelerando la integración heterogénea en chips de cómputo, memoria y E/S.

¿Qué región está proyectada para crecer más rápido hasta 2031?

América del Norte, impulsada por 1.600 millones USD en subsidios de la Ley CHIPS, está proyectada para registrar una CAGR del 33,09% para el empaquetado avanzado.

¿Cuáles son los principales obstáculos técnicos que enfrenta el escalado de pilas HBM?

La gestión del rendimiento más allá de las pilas de 8 capas y el suministro limitado de herramientas de micro-bump y unión híbrida por debajo de 10 µm ralentizan el despliegue rentable de configuraciones de 12 y 16 capas.

Última actualización de la página el: