Tamaño y Participación del Mercado de Obleas de Silicio de 200mm

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

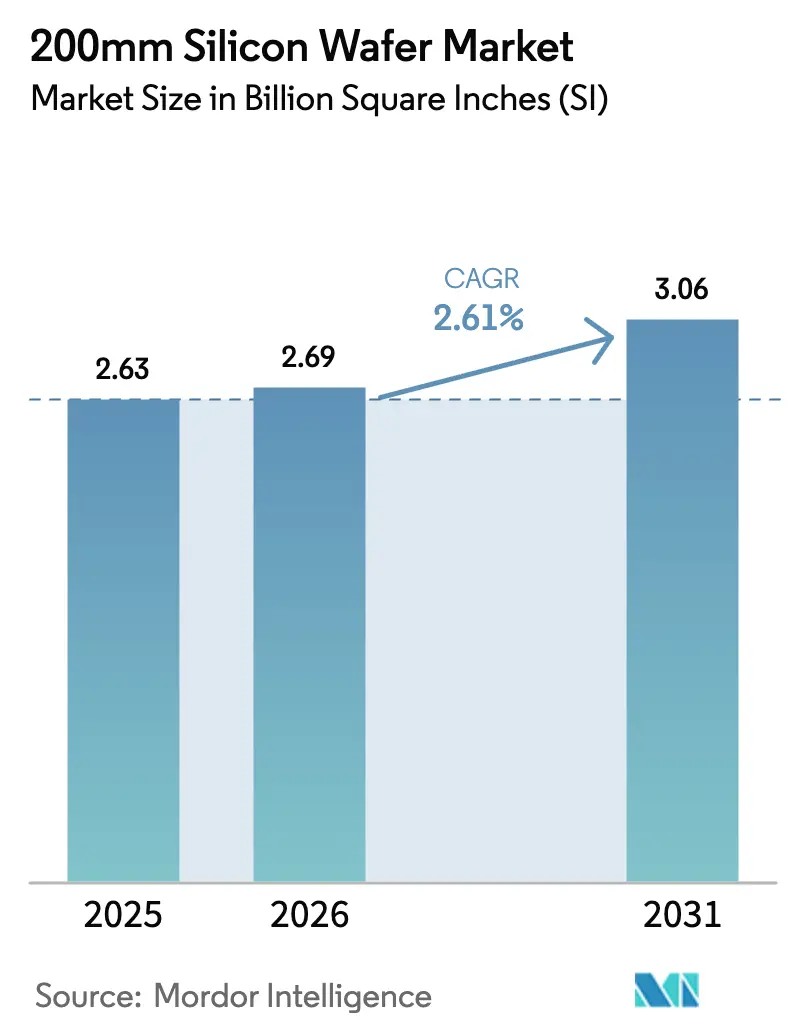

| Volumen del Mercado (2026) | 2.69 Billion Square Inches (SI) |

| Volumen del Mercado (2031) | 3.06 Billion Square Inches (SI) |

| Tasa de crecimiento (2026 - 2031) | 2.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio de 200mm por Mordor Intelligence

Se proyecta que el tamaño del mercado de obleas de silicio de 200mm será de 2,69 miles de millones de pulgadas cuadradas en 2026 y alcanzará 3,06 miles de millones de pulgadas cuadradas en 2031, creciendo a una CAGR del 2,61% entre 2026 y 2031. La capacidad en nodos maduros está recuperando importancia estratégica a medida que la electrificación automotriz se expande, los incentivos gubernamentales aceleran la relocalización productiva y los dispositivos de banda ancha amplia migran hacia diámetros mayores. Las herramientas de 200mm reacondicionadas, que cuestan entre un 40% y un 60% menos que los equipos nuevos, preservan la ventaja de costos del nodo, mientras que los sustratos especiales como el carburo de silicio (SiC) y el nitruro de galio (GaN) amplían su relevancia en la electrónica de potencia. Los proveedores automotrices e industriales continúan asegurando asignaciones de 200mm a largo plazo para evitar los choques de suministro que trastornaron la producción entre 2021 y 2023, un patrón que respalda una utilización estable durante la década. Al mismo tiempo, el avance de Wolfspeed en SiC de 300mm anticipa una futura compresión de márgenes, lo que obliga a los productores de 200mm a defender su posición mediante mejoras en el rendimiento y la diversificación de sustratos.

Conclusiones Clave del Informe

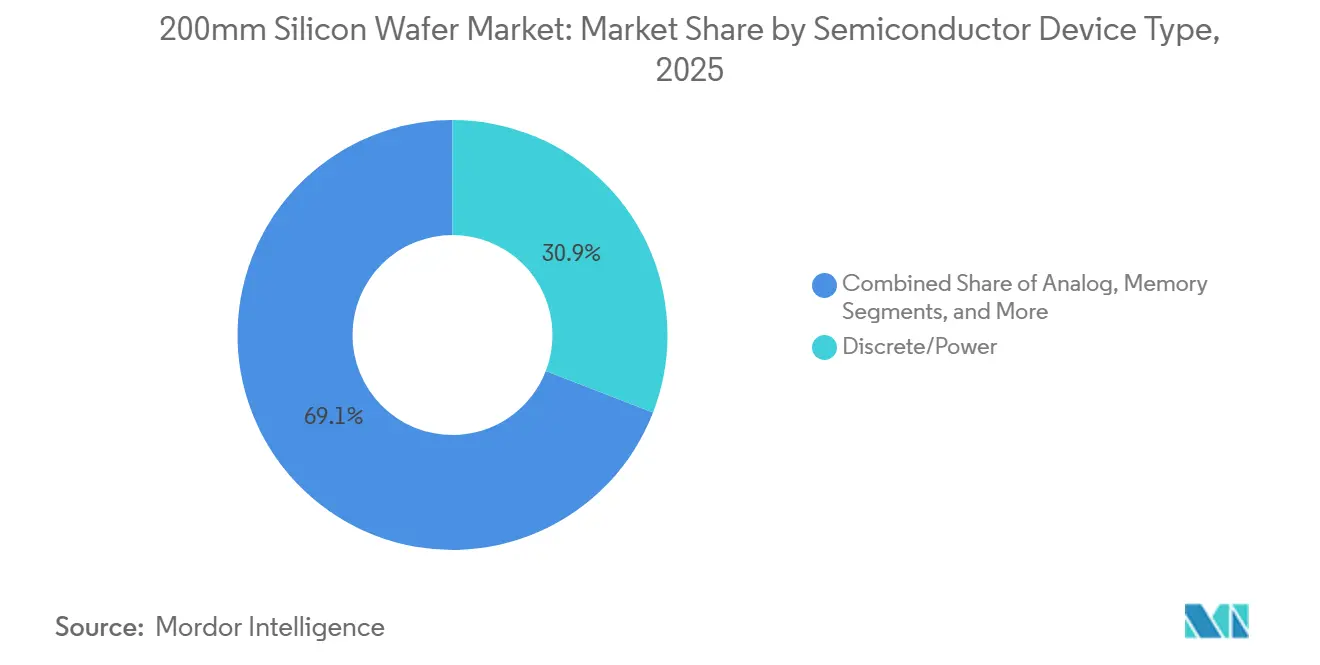

- Por tipo de dispositivo semiconductor, los dispositivos discretos y de potencia lideraron con una participación de ingresos del 30,87% en 2025, mientras que se prevé que la categoría se expanda a una CAGR del 3,18% hasta 2031.

- Por tipo de oblea, el silicio especial registró la CAGR más rápida del 3,42% durante el período 2026-2031.

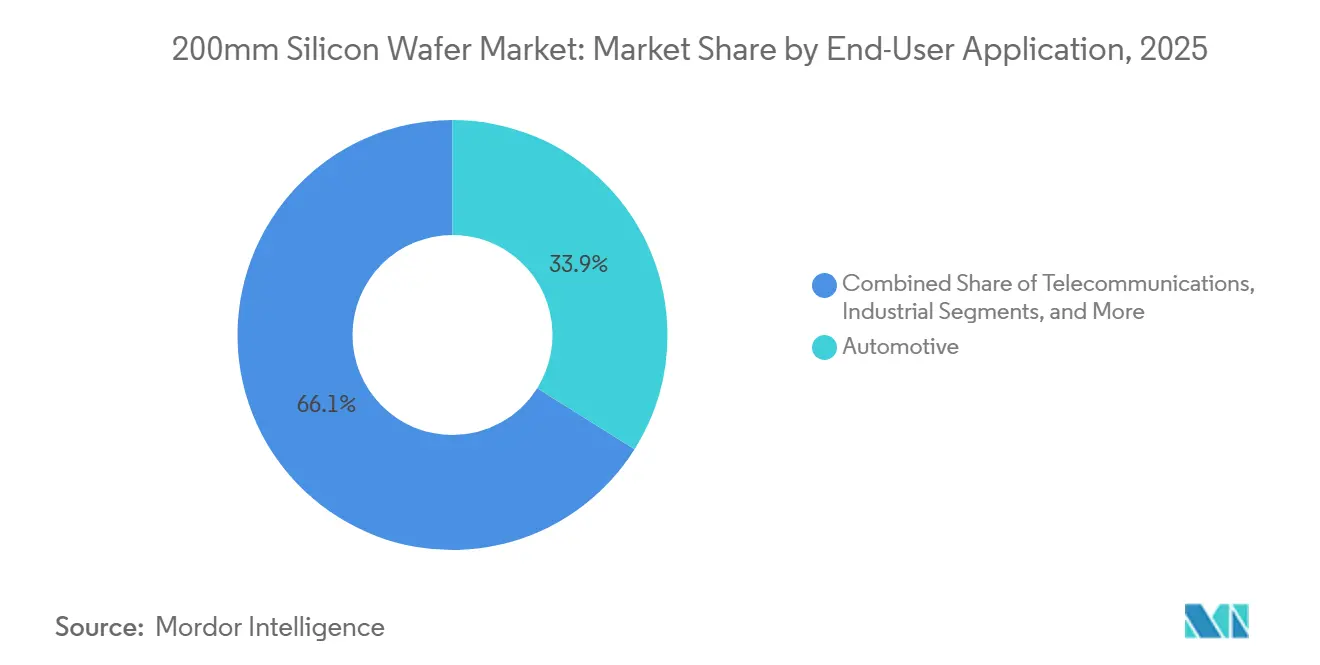

- Por usuario final, el sector automotriz capturó el 33,92% de la participación del mercado de obleas de silicio de 200mm en 2025 y avanza a una CAGR del 4,31% hasta 2031.

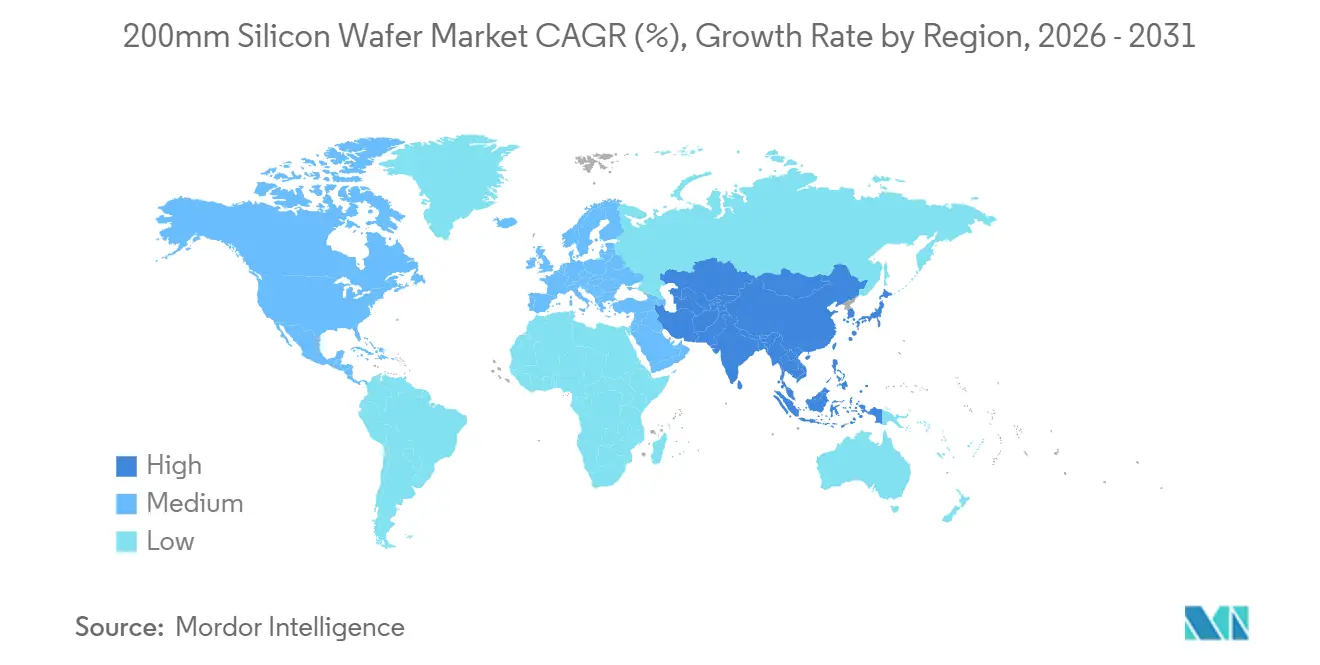

- Por región, Asia-Pacífico concentró el 79,23% de los envíos en 2025; sin embargo, la capacidad de América del Norte está prevista para crecer rápidamente a medida que los proyectos de la Ley CHIPS se pongan en marcha después de 2026.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Obleas de Silicio de 200mm

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Semiconductores de Potencia para el Sector Automotriz | +0.8% | Alemania, Estados Unidos, China, Japón | Mediano plazo (2-4 años) |

| Migración de Dispositivos SiC y GaN a Plataformas de 200mm | +0.7% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Relocalización en Nodos Maduros | +0.5% | Estados Unidos, Unión Europea, Japón | Largo plazo (≥ 4 años) |

| Expansión de IoT y Sensores Industriales | +0.4% | Global, liderado por Asia-Pacífico | Largo plazo (≥ 4 años) |

| Equipos de 200mm Reacondicionados Profundizan la Ventaja de Costos | +0.2% | Mercados globales sensibles al costo | Corto plazo (≤ 2 años) |

| Adopción de Obleas de 200mm en Empaquetado Heterogéneo de Chiplets | +0.2% | América del Norte, Taiwán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Semiconductores de Potencia para el Sector Automotriz

Los vehículos eléctricos que adoptan arquitecturas de 800 V requieren áreas de dado de SiC y transistor bipolar de puerta aislada significativamente mayores que los diseños de 400 V, lo que incrementa los inicios de oblea por vehículo y tensiona el suministro. STMicroelectronics y Sanan Optoelectronics están construyendo capacidad para 480.000 obleas de SiC de 200mm por año en Catania para asegurar la demanda de inversores de tracción a largo plazo.[1]STMicroelectronics, "Empresa Conjunta de SiC con Sanan Optoelectronics," STMICROELECTRONICS.COM La expansión de ON Semiconductor por valor de 2.000 millones de USD en la República Checa prioriza igualmente los dispositivos EliteSiC, lo que ilustra que los proveedores de primer nivel valoran la seguridad del suministro de sustratos por encima del costo puro del dado. La planta de Miyazaki de ROHM entrega 1,8 veces la producción de las líneas de 150mm, reforzando la resiliencia del abastecimiento doméstico de Japón.[2]ROHM Semiconductor, "Producción de SiC en la Planta de Miyazaki," ROHM.COM La puesta en marcha de Mitsubishi Electric en abril de 2026 en Kumamoto amplía el suministro de SiC de 200mm a accionamientos de motores industriales y sistemas ferroviarios.[3]Mitsubishi Electric, "Instalación de Fabricación de SiC en Kumamoto," MITSUBISHIELECTRIC.COM

Migración de Dispositivos SiC y GaN a Plataformas de 200mm

La instalación de Bosch en Roseville enviará SiC de 200mm en 2026, otorgando a la empresa alemana integración vertical desde el crecimiento de cristales hasta el empaquetado de módulos.[4]Bosch, "Soluciones de Semiconductores para el Sector Automotriz," BOSCH.COM La migración de Infineon en Kulim encontró problemas de rendimiento epitaxial, pero aun así redujo el costo del dispositivo hasta en un 35%, validando la economía de los diámetros mayores. Para el GaN sobre silicio, GlobalFoundries aprovecha los beneficios de desajuste térmico de 200mm para cumplir con las tolerancias de los amplificadores de potencia de radio 5G.[5]GlobalFoundries, "Plataformas GaN sobre Si," GLOBALFOUNDRIES.COM La adopción acelerada comprime una hoja de ruta de una década en un sprint de tres años, lo que obliga a los fabricantes de equipos y a los cultivadores de sustratos a escalar simultáneamente.

Incentivos Gubernamentales para la Relocalización en Nodos Maduros

Estados Unidos otorgó a GlobalWafers 406 millones de USD, a Polar Semiconductor 123 millones de USD y a Texas Instruments 1.610 millones de USD para expandir las líneas domésticas de 200mm y sustratos especiales, compensando los costos de capital y aplicando normas de contenido local. En Europa, Bruselas cofinancia a STMicroelectronics e Infineon, aunque los requisitos de abastecimiento regional más estrictos podrían prolongar los plazos de construcción. Estos incentivos tienen como objetivo reducir la dominancia del 79,23% de los envíos de Asia-Pacífico para 2030.

Expansión de IoT y Sensores Industriales

Los envíos globales de MEMS superaron los 10.000 millones de unidades en 2025, con Bosch Sensortec, TDK InvenSense y STMicroelectronics liderando la producción en líneas de 200mm donde la alta utilización de herramientas mantiene el liderazgo en costos. Los sensores de mantenimiento predictivo ahora demandan sustratos de alta resistividad por encima de 1.000 Ω-cm, un área donde los proveedores de 200mm pueden igualar el rendimiento a costos de insumos más bajos que las fábricas de 300mm. Las características de seguridad automotriz, como los monitores de presión de neumáticos, consolidan aún más la capacidad de 200mm calificada según AEC-Q100.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez y Alto Costo de Equipos Heredados de 200mm | -0.5% | América del Norte, Europa, Asia | Corto plazo (≤ 2 años) |

| Volatilidad del Precio del Polisilicio de Alta Pureza | -0.3% | Global, concentrado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desgaste del Conocimiento de la Fuerza Laboral en Procesos Heredados | -0.2% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Riesgo de Concentración de la Cadena de Suministro en Asia Oriental | -0.2% | Usuarios finales automotrices e industriales a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez y Alto Costo de Equipos Heredados de 200mm

Applied Materials, ASML y Tokyo Electron dejaron de enviar nuevos conjuntos de herramientas de 200mm hace más de una década, por lo que las fábricas ahora pujan por equipos reacondicionados cuyos precios aumentaron un 30% entre 2024 y 2025.[6]SEMI, "Tendencias del Mercado de Equipos Heredados," SEMI.ORG Polar Semiconductor esperó 12 meses por escalonadores de litografía heredados, solo para desechar el 15% de los envíos que no superaron las pruebas de aceptación, retrasando los cronogramas y presupuestos del proyecto. La transparencia limitada sobre el historial de los equipos eleva el riesgo de transacción, especialmente para los módulos de grabado por plasma de alta densidad donde el suministro de repuestos es escaso.

Volatilidad del Precio del Polisilicio de Alta Pureza

El polisilicio al contado osciló entre 9 y 15 USD por kilogramo durante 2025, ya que el exceso de capacidad solar alternadamente inundó y retiró el suministro, comprimiendo los márgenes de los fabricantes de obleas sujetos a contratos anuales con fábricas de chips. La materia prima de grado semiconductor requiere una pureza de nueve nueves y exige primas de entre 15 y 25 USD, pero ese diferencial se estrecha cuando los productores solares intentan actualizar el inventario durante las recesiones. Las plantas europeas de obleas enfrentan una exposición adicional porque los costos de electricidad contribuyen hasta 80 kWh por kilogramo de polisilicio, una desventaja estructural frente a sus pares de Asia-Pacífico.[7]Financial Times, "Impacto del Costo de Energía en el Suministro de Silicio," FT.COM

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo Semiconductor: Los Dispositivos de Potencia Anclan la Demanda en Nodos Maduros

Los dispositivos discretos y de potencia representaron el 30,87% del tamaño del mercado de obleas de silicio de 200mm en 2025 y registrarán la mejor CAGR del segmento del 3,18% hasta 2031. La migración de los sistemas de vehículos eléctricos de 800 V amplía las áreas de dado de MOSFET de SiC e IGBT, lo que se traduce en una demanda sostenida de obleas. La lógica permanece vinculada a los nodos de 90 nm a 180 nm donde el 200mm conserva la eficiencia de capital, mientras que la memoria NOR flash persiste en el almacenamiento de código crítico para la seguridad.

Los circuitos integrados analógicos prefieren el 200mm porque los pasivos de precisión no escalan económicamente a 300mm. Por ello, Texas Instruments utiliza parte de su subsidio de 1.610 millones de USD para producción analógica adicional en líneas de 200mm. Los sensores MEMS y los componentes de radiofrecuencia impulsan la demanda optoelectrónica, y el estándar Universal Chiplet Interconnect Express ahora permite que los dados de entrada/salida de 200mm se integren con chiplets de cómputo de 300mm, creando una corriente de demanda híbrida.

Por Tipo de Oblea: El Silicio Especial Gana Terreno a Medida que se Multiplican las Aplicaciones de Radiofrecuencia y Sensores

Los sustratos pulidos primos representaron el 57,68% de los ingresos en 2025, aunque el silicio especial se expandirá a una CAGR del 3,42%, la más rápida en el mercado de obleas de silicio de 200mm. El silicio de alta resistividad por encima de 1.000 Ω-cm reduce la pérdida de radiofrecuencia en los conmutadores 5G, lo que impulsa a Soitec y Shin-Etsu Chemical a escalar sus recetas propietarias de extracción de cristales. Las obleas epitaxiales sustentan los dispositivos de potencia, mientras que el silicio sobre aislante (SOI) respalda los radares automotrices y los circuitos integrados de gestión de baterías.

GlobalWafers está añadiendo epitaxia de SiC de 200mm en Texas para diversificarse más allá del suministro de obleas pulidas primas de uso general. La producción de alta resistividad implica velocidades de extracción Czochralski más lentas y costos elevados entre un 40% y un 60% por encima de los grados estándar. Los sustratos de grado sensor requieren una orientación precisa (100) o (111), por lo que los fabricantes de dispositivos mantienen fuentes duales para cubrir el riesgo de suministro.

Por Aplicación de Usuario Final: La Electrificación Automotriz Remodela la Combinación de Demanda

Los clientes automotrices concentraron el 33,92% de la participación del mercado de obleas de silicio de 200mm en 2025 y se proyecta que crecerán a un ritmo del 4,31% anual hasta 2031, a medida que el contenido de semiconductores por vehículo se duplica con la asistencia avanzada al conductor y los trenes de potencia electrificados. La línea de SiC de 200mm de Bosch en Roseville ejemplifica la integración vertical orientada a aislar los módulos de vehículos eléctricos de la escasez de sustratos.

La demanda industrial abarca accionamientos de motores, robótica e inversores de energías renovables, manteniendo el 200mm para dispositivos discretos robustos y ciclos de vida de productos prolongados. La electrónica de consumo contribuye con un menor crecimiento porque la lógica avanzada migró a 300mm, aunque los circuitos de audio y gestión de energía aún prefieren la economía del 200mm. La infraestructura de telecomunicaciones, especialmente las estaciones base 5G de MIMO masivo, utiliza transistores de alta movilidad electrónica de GaN y conmutadores de SOI de radiofrecuencia en 200mm, mientras que los clientes aeroespaciales y de defensa pagan primas por la trazabilidad doméstica a través de Polar Semiconductor.

Análisis Geográfico

Asia-Pacífico suministró el 79,23% de los envíos globales de 200mm en 2025, impulsado por el Fondo Grande Fase III de China de 47.500 millones de USD que prioriza la autosuficiencia en nodos maduros. National Silicon Industry Group y Zhonghuan Advanced Semiconductor están poniendo en marcha múltiples líneas de 50.000 obleas por mes, aunque los controles de exportación sobre herramientas avanzadas obligan a depender de equipos reacondicionados. Shin-Etsu Chemical y SUMCO de Japón ajustan la producción de 200mm de manera flexible, atendiendo a clientes automotrices que insisten en el abastecimiento doméstico por razones de resiliencia.

América del Norte representó menos del 10% de los envíos en 2025, pero está en camino de registrar las mayores ganancias absolutas de capacidad a medida que los fondos de la Ley CHIPS fluyen hacia GlobalWafers, Bosch y Polar Semiconductor. La expansión de Texas Instruments en nodos maduros eleva aún más la producción analógica y de potencia de la región, mientras que la planta de Siltronic en Portland respalda la demanda de productos especiales.

La participación del 6%-8% de Europa descansa en las operaciones de STMicroelectronics en Catania y de Infineon en Villach, ahora subsidiadas bajo la Ley Europea de Chips. La volatilidad de los precios de la energía sigue siendo un obstáculo, pero los mandatos de abastecimiento local de los fabricantes de automóviles y los fabricantes de equipos originales industriales justifican la prima de costo. América del Sur y Oriente Medio y África representan colectivamente menos del 2% de los envíos, carecen de capacidad indígena de 200mm y dependen de las importaciones para los sectores automotriz y de telecomunicaciones.

Panorama Competitivo

Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic y SK Siltron controlaron colectivamente aproximadamente el 60% de los envíos en 2025, otorgando al mercado de obleas de silicio de 200mm un nivel moderado de concentración. Los participantes chinos como National Silicon Industry Group y Zhonghuan están capturando participación doméstica en obleas pulidas primas al fijar precios entre un 15% y un 25% por debajo de los titulares. Los proveedores establecidos responden desplazándose hacia sustratos especiales de mayor margen; el SOI de radiofrecuencia de Soitec y la epitaxia de SiC de GlobalWafers ilustran este giro.

Los registros de propiedad intelectual en epitaxia de SiC libre de defectos y dopaje de alta resistividad están aumentando a medida que los proveedores buscan ventajas defendibles. Okmetic y Topsil atienden el nicho de silicio de zona flotante para diodos de alta tensión, diferenciándose a través de la personalización en lugar de la escala. El acceso a intermediarios de herramientas reacondicionadas en Japón y Taiwán permite a los titulares añadir capacidad selectiva con un gasto de capital entre un 40% y un 60% menor que una nueva construcción de 300mm, preservando el retorno sobre el capital invertido.

La integración vertical se está acelerando. STMicroelectronics se asoció con Sanan Optoelectronics para internalizar la producción de SiC de 200mm, mientras que la inversión de Bosch en Roseville asegura los sustratos para inversores de tracción. El ecosistema emergente de chiplets proporciona un nuevo segmento direccionable donde las obleas de 200mm fabrican interposers y mosaicos analógicos que se acoplan con dados de cómputo de vanguardia, abriendo nuevas fuentes de ingresos sin competencia directa en precios.

Líderes de la Industria de Obleas de Silicio de 200mm

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Wolfspeed presentó obleas de SiC de 300mm que entregan 2,3 veces más chips por oblea y un costo unitario un 40% menor en comparación con los formatos de 200mm, presionando las curvas de costos a mediados de la década.

- Enero de 2026: Mitsubishi Electric inició la producción en masa en su fábrica de SiC de 200mm en Kumamoto, orientada a accionamientos industriales y sistemas ferroviarios.

- Diciembre de 2026: GlobalWafers aseguró 406 millones de USD en fondos de la Ley CHIPS para una planta en Texas que producirá obleas de silicio de 300mm y obleas epitaxiales de SiC de 200mm con un objetivo de puesta en marcha en 2028.

- Octubre de 2025: STMicroelectronics y Sanan Optoelectronics finalizaron una empresa conjunta para producir 480.000 obleas de SiC de 200mm anuales en Catania para clientes de potencia europeos y asiáticos.

Alcance del Informe del Mercado Global de Obleas de Silicio de 200mm

El Informe del Mercado de Obleas de Silicio de 200mm está Segmentado por Tipo de Dispositivo Semiconductor (Lógica, Memoria, Analógico, Discreto/Potencia y Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro)), Tipo de Oblea (Pulida Prima, Epitaxial, Silicio sobre Aislante (SOI), Silicio Especial (Alta Resistividad, Potencia, Grado Sensor)), Usuario Final (Electrónica de Consumo, Industrial, Telecomunicaciones, Automotriz, Otras Aplicaciones de Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Área de Envío (Miles de Millones de Pulgadas Cuadradas).

| Lógica |

| Memoria |

| Analógico |

| Discreto/Potencia |

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) |

| Pulida Prima |

| Epitaxial |

| Silicio sobre Aislante (SOI) |

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) |

| Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| Computadoras Personales y Servidores | |

| Industrial | |

| Telecomunicaciones | |

| Automotriz | |

| Otras Aplicaciones de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Dispositivo Semiconductor | Lógica | |

| Memoria | ||

| Analógico | ||

| Discreto/Potencia | ||

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) | ||

| Por Tipo de Oblea | Pulida Prima | |

| Epitaxial | ||

| Silicio sobre Aislante (SOI) | ||

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) | ||

| Por Aplicación de Usuario Final | Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| Computadoras Personales y Servidores | ||

| Industrial | ||

| Telecomunicaciones | ||

| Automotriz | ||

| Otras Aplicaciones de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR prevista para la demanda de obleas de silicio de 200mm entre 2026 y 2031?

Se proyecta que la demanda crecerá a una CAGR del 2,61% durante el período 2026-2031.

¿Por qué los proveedores automotrices están invirtiendo en capacidad de SiC de 200mm?

Las arquitecturas de vehículos eléctricos de 800 V necesitan áreas de dado de SiC más grandes, por lo que los proveedores aseguran asignaciones de 200mm para garantizar la disponibilidad de sustratos y las ventajas de costos.

¿Qué regiones están añadiendo la mayor cantidad de nuevas fábricas de obleas de 200mm después de 2026?

América del Norte lidera las adiciones planificadas, impulsada por los fondos de la Ley CHIPS para GlobalWafers, Bosch, Polar Semiconductor y Texas Instruments.

¿Cómo se compara el 200mm con el 300mm en cuanto al costo de semiconductores de potencia?

Los dispositivos de SiC de 200mm actualmente ofrecen un costo unitario entre un 20% y un 35% menor que las líneas de 150mm, pero el avance de Wolfspeed en 300mm podría reducir el liderazgo en costos del 200mm en un 40% una vez escalado.

¿Cuáles son las principales restricciones que podrían limitar el suministro de obleas de 200mm?

La escasez de equipos heredados, la volatilidad del precio del polisilicio y la jubilación de ingenieros de procesos podrían ralentizar el crecimiento de la capacidad y elevar el riesgo de ejecución.

¿Quiénes son los principales proveedores de obleas de silicio de 200mm por participación en envíos?

Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic y SK Siltron representan colectivamente aproximadamente el 60%-65% de los envíos globales.

Última actualización de la página el: