Marktgröße und Marktanteil der X-chromosomalen Retinitis Pigmentosa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

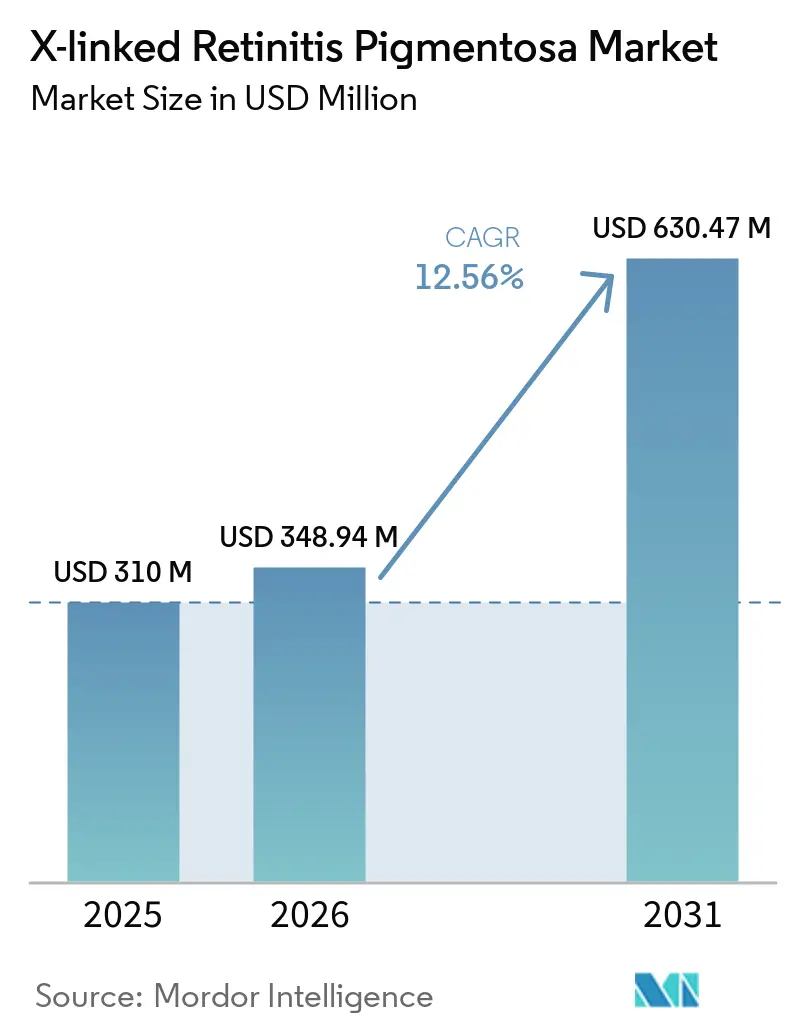

| Marktgröße (2026) | 348.94 Millionen US-Dollar |

| Marktgröße (2031) | 630.47 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der X-chromosomalen Retinitis Pigmentosa von Mordor Intelligence

Die Marktgröße der X-chromosomalen Retinitis Pigmentosa soll von 310 Millionen USD im Jahr 2025 auf 348,94 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,56 % über 2026–2031 einen Wert von 630,47 Millionen USD erreichen.

Beschleunigte Zulassungen im Rahmen des Programms für seltene pädiatrische Erkrankungen, ein florierender Sekundärmarkt für Priority-Review-Voucher mit einem Wert von jeweils mehr als 100 Millionen USD sowie ein wachsendes Pool an risikokapitalfinanzierten Studien haben frisches Kapital in spätstufige Genersatzprogramme eingebracht. Parallel dazu hat das Zell- und Gentherapie-Zugangsmodell der Centers for Medicare & Medicaid Services (CMS) das Erstattungsrisiko in fünf Pilotstaaten reduziert und Krankenhäuser sowie Augenpflegeketten dazu ermutigt, in die Innovation chirurgischer Infrastruktur zu investieren. Die Optogenetik entwickelt sich aufgrund des rollierenden BLA von MCO-010 zur wichtigsten Herausforderungsmodalität, während kapsidmodifizierte intravitreale Vektoren voraussichtlich Kapazitätsengpässe beseitigen werden, die durch die arbeitsintensive subretinale Verabreichung verursacht werden. Vor diesem Hintergrund bleibt Nordamerika der größte regionale Knotenpunkt, doch politische Reformen in China, Japan und Südkorea treiben den asiatisch-pazifischen Raum in Richtung zweistelligen Wachstums.

Wichtigste Erkenntnisse des Berichts

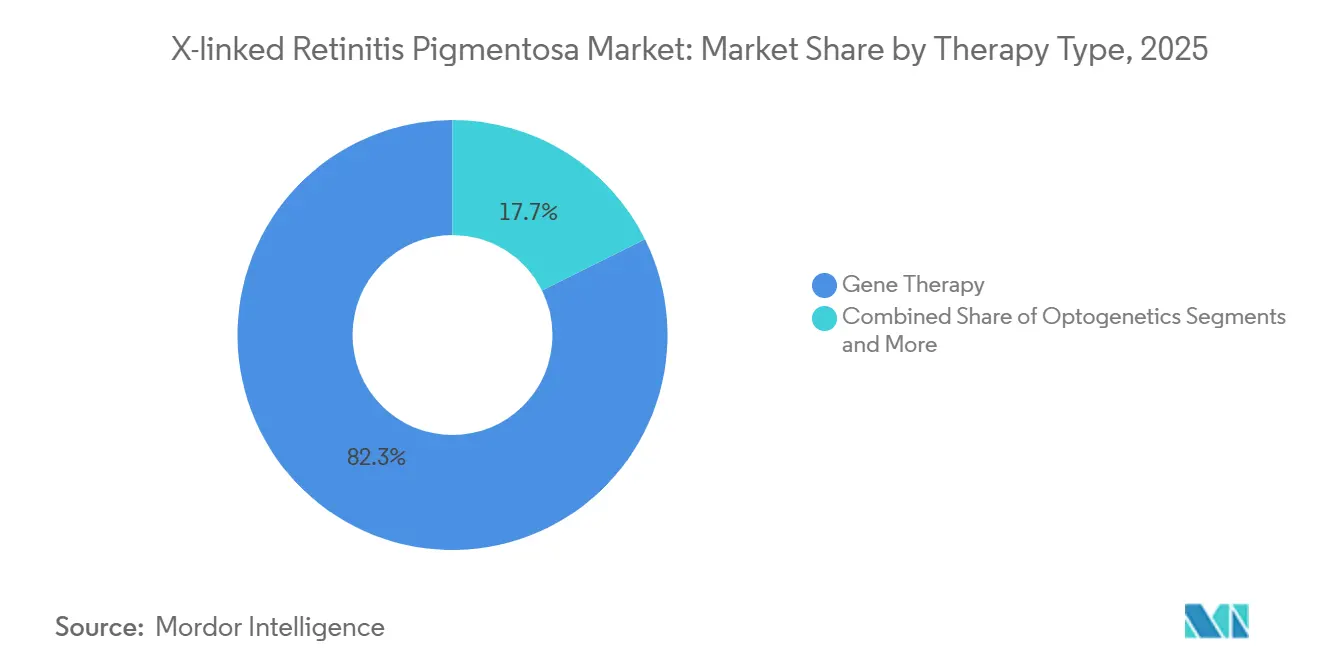

- Nach Therapieart entfiel im Jahr 2025 ein Marktanteil von 82,34 % am Markt für X-chromosomale Retinitis Pigmentosa auf den Genersatz, während die Optogenetik bis 2031 voraussichtlich mit einer CAGR von 15,23 % wachsen wird.

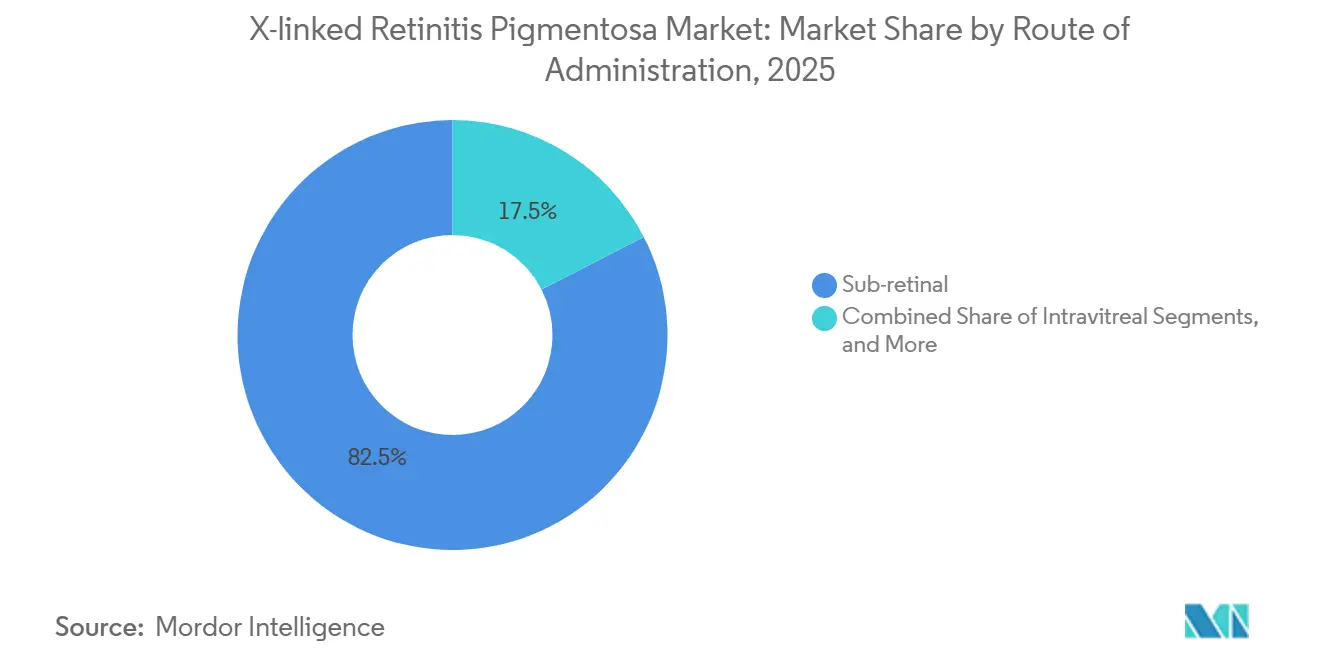

- Nach Verabreichungsweg hielt die subretinale Verabreichung im Jahr 2025 einen Anteil von 82,54 % an der Marktgröße der X-chromosomalen Retinitis Pigmentosa; intravitreale Ansätze werden bis 2031 mit einer CAGR von 15,55 % voranschreiten.

- Nach Entwicklungsphase repräsentierten Phase-I/II-Studien im Jahr 2025 54,06 % der aktiven Pipeline, während Entdeckungs- und präklinische Programme bis 2031 mit einer CAGR von 14,95 % wachsen werden.

- Nach Endnutzer erzielten Krankenhäuser und Augenpflegeketten im Jahr 2025 einen Umsatzanteil von 46,89 % am Markt für X-chromosomale Retinitis Pigmentosa; akademische Zentren werden mit einer CAGR von 14,69 % bis 2031 der am schnellsten wachsende Kanal sein.

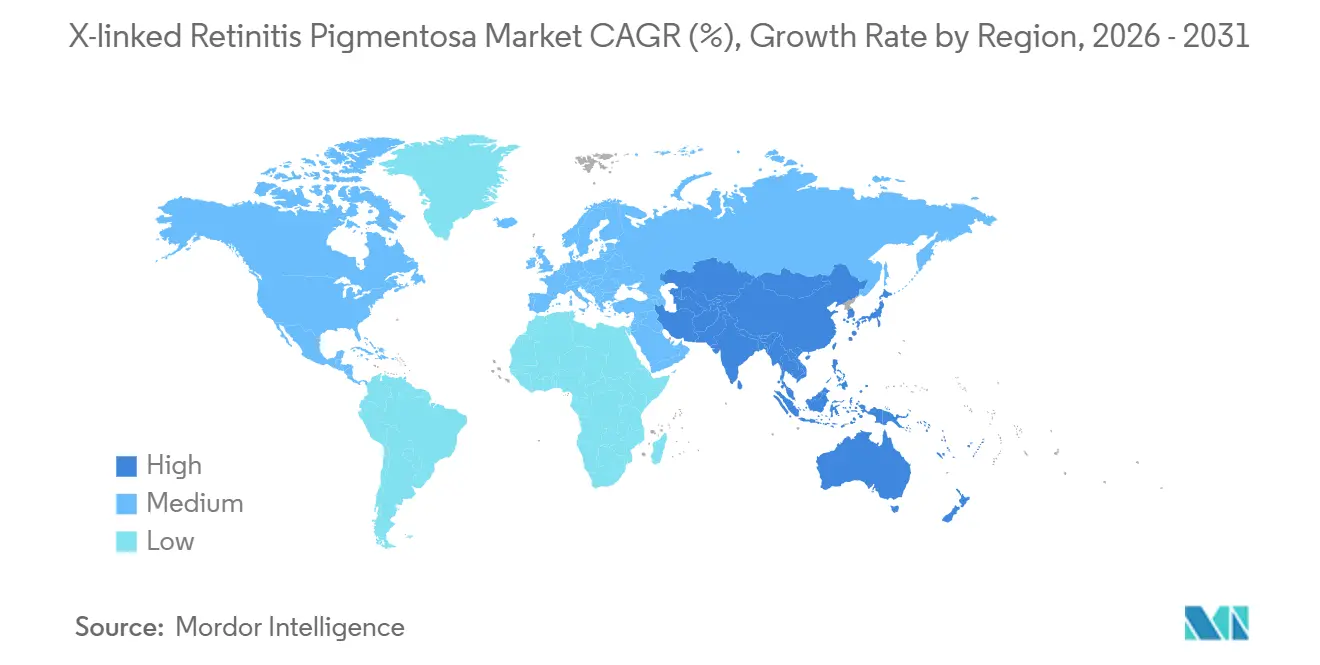

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 41,13 % an der Marktgröße der X-chromosomalen Retinitis Pigmentosa, während der asiatisch-pazifische Raum auf dem Weg zu einer CAGR von 14,58 % über 2026–2031 ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur X-chromosomalen Retinitis Pigmentosa

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Durchbrüche bei der AAV-vermittelten RPGR-Gentherapie | 2.8% | Global, angeführt von Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Akzeptanz von Einmalzahlungsmodellen für kurative Therapien durch Kostenträger | 2.5% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Priority-Review-Voucher zur Beschleunigung des ROI | 2.2% | Global, monetarisiert in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kreuzlizenzierung von CRISPR-IP zur Senkung von Markteintrittsbarrieren | 1.8% | Global | Langfristig (≥ 4 Jahre) |

| Entstehung KI-gesteuerter Endpunkte in der retinalen Bildgebung | 1.5% | Global, frühe Einführung in Nordamerika & Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Risikoreduzierung früher Studien durch Venture-Philanthropie | 1.2% | Global, konzentriert in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchbrüche bei der AAV-vermittelten RPGR-Gentherapie

Im Jahr 2024 brachte MeiraGTx Botaretigengensparoparvovec in Phase III vor und rekrutierte 60 Teilnehmer an 12 globalen Standorten; Interimsdaten werden für Ende 2026 erwartet. Der Vektor verwendet ein codonoptimiertes RPGR-ORF15 unter einem Rhodopsinkinase-Promotor und adressiert etwa 70 % der genetisch bestätigten Fälle.[1]MeiraGTx Holdings, "LUMEOS-Studienaktualisierung," Ir.meiragtx.com Janssens Investition von 1,7 Milliarden USD unterstrich die Dauerhaftigkeitserwartungen, die zunächst bei nicht-menschlichen Primaten beobachtet wurden. Allerdings reduzierten hohe Anti-AAV8-Antikörper-Ausgangswerte, die bei bis zu 84 % der behandlungsnaiven Kinder vorhanden sind, den Pool geeigneter Kandidaten erheblich. Sponsoren entwickeln Kapsidvarianten über Plattformen wie NAV, um die Neutralisierung bei zehnfach höheren Titern als beim Wildtyp-AAV8 zu überwinden.

Akzeptanz von Einmalzahlungsmodellen für kurative Therapien durch Kostenträger

Im Jahr 2024 führte CMS sein Zell- und Gentherapie-Zugangsmodell ein und stellte 2 Milliarden USD für ergebnisbasierte Medicaid-Verträge bereit. Diese Verträge erstatten Therapien, die zwischen 850.000 und 1,2 Millionen USD pro Auge kosten.[2]Centers for Medicare & Medicaid Services, "Zell- und Gentherapie-Zugangsmodell," Innovation.cms.gov Früh einführende Bundesstaaten verlangen, dass 80 % der Empfänger nach 24 Monaten einen Gewinn von 15 Buchstaben auf der ETDRS-Skala erzielen, wobei Rückerstattungen von bis zu 40 % des Listenpreises ausgelöst werden, wenn dieser Richtwert nicht erreicht wird. Hersteller können künftige Rückerstattungsverpflichtungen verbriefen, was die Kapitalkosten senkt und das Vertrauen der Kostenträger in den Markt für X-chromosomale Retinitis Pigmentosa stärkt. Allerdings verfügen nur sechs von 18 befragten US-amerikanischen Krankenversicherern über Budgets für seltene Erkrankungen, die 50 Millionen USD übersteigen, und viele setzen strenge lebenslange Obergrenzen durch.

Priority-Review-Voucher zur Beschleunigung des ROI

Zwischen 2024 und 2025 erhielten vier XLRP-Programme die Bezeichnung als seltene pädiatrische Erkrankung, jeweils begleitet von einem übertragbaren Voucher. Diese Voucher wurden auf dem Sekundärmarkt für 102 Millionen bis 146 Millionen USD verkauft, was die für Phase-III-Studien bei erblichen Netzhauterkrankungen typischerweise erforderlichen 80–120 Millionen USD übertrifft. Nanoscope erklärte, dass die Monetarisierung eines Vouchers seine optogenetische Pipeline bis zum Proof-of-Concept finanzieren könnte, was Investoren für risikoreiche, renditstarke Studien anzieht. Die Voucher-Ökonomie beeinflusst auch das Studiendesign und veranlasst Unternehmen, pädiatrische Studienarme zu priorisieren, obwohl die Prävalenz bei Erwachsenen dreimal höher ist.

Kreuzlizenzierung von CRISPR-IP zur Senkung von Markteintrittsbarrieren

Im Jahr 2025 schlossen Beam Therapeutics und CRISPR Therapeutics Kreuzlizenzvereinbarungen ab, die Lizenzgebührenstapel um 5–7 Prozentpunkte reduzierten und Einzelbasen-Editoren in ultra-seltenen Indikationen wirtschaftlich tragfähiger machten. Gleichzeitig bot das Broad Institute nicht-exklusive Cas9-Rechte für Therapien an, die unter 1 Million USD kosten, und förderte damit akademische Ausgründungen. Mit über 1.000 dokumentierten RPGR-Mutationen könnte ein einzelner Adenin-Basen-Editor potenziell 60 % der pathogenen Varianten korrigieren und regulatorische Prozesse vereinfachen. Allerdings spiegelt die Entscheidung von Editas Medicine, EDIT-101 zu pausieren, wider, wie Lizenzgebührenbelastungen die frühe Kommerzialisierung von CRISPR-Augenprogrammen weiterhin behindern.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Kapazitätsengpässe bei subretinaler Chirurgie | -1.5% | Global, akut in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Unsichere Dauerhaftigkeit der Vektorexpression | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Anti-AAV-neutralisierende Antikörper in pädiatrischen Patientenpools | -1.7% | Global, akut in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Konkurrierende optogenetische Pipelines überlasten Studienstandorte | -1.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsengpässe bei subretinaler Chirurgie

Im Jahr 2024 berichtete die American Society of Retina Specialists von lediglich 3.000 aktiven vitreoretinalen Chirurgen in den USA, von denen 40 % über 55 Jahre alt waren. Während subretinale Injektionen fortgeschrittene Retinotomiefähigkeiten erfordern, stagniert die Vergütung für den Eingriff (Code 67036) seit 2020 bei 1.200 USD.[3]American Society of Retina Specialists, "Vitreoretinale Belegschaftsanalyse 2024," Asrs.org Infolgedessen konnten in den ersten zwei kommerziellen Jahren nur 35 US-amerikanische Zentren Luxturna verabreichen, was zu sechsmonatigen Wartezeiten führte. MeiraGTx testet ein Hub-and-Spoke-Schulungsnetzwerk, aber die Kapazität jedes Chirurgen ist auf 2–3 Fälle täglich begrenzt, bis intravitreale Vektoren Gleichwertigkeit nachweisen.

Unsichere Dauerhaftigkeit der Vektorexpression

Nachbeobachtungen bei Luxturna zeigen, dass 30 % der behandelten Augen zwischen 3 und 5 Jahren ein Plateau erreichen, wobei einige bis zum 7. Jahr auf den Ausgangswert zurückfallen. Für pädiatrische XLRP-Patienten, die in einem medianen Alter von 8 Jahren diagnostiziert werden, stellt dies eine Herausforderung dar: Sie benötigen eine Dauerhaftigkeit über sechs Jahrzehnte, die die aktuellen Daten bei weitem übersteigt. Komplikationen bei der Wiederholung der Dosierung entstehen, da 95 % der Empfänger innerhalb von Monaten neutralisierende Antikörper entwickeln, und obwohl alternative Kapsids eine gewisse Erleichterung bieten, umgehen sie die Kreuzreaktivität nur teilweise. Untersuchungen zu episomaler Verdünnung, immunologischer Clearance und Promotormethylierung sind im Gange. Das Fehlen definitiver mechanistischer Daten hat jedoch zu Bedenken der Kostenträger hinsichtlich der langfristigen Kosteneffizienz geführt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapieart: Genersatz dominiert, Optogenetik im Aufstieg

Im Jahr 2025 entfiel auf den Genersatz ein Anteil von 82,34 % am Markt für X-chromosomale Retinitis Pigmentosa, was innerhalb der breiteren Marktgröße etwa 287 Millionen USD entspricht. Drei entscheidende AAV8-RPGR-Programme konzentrieren sich auf die Erhaltung von Photorezeptoren, einem klinischen Endpunkt, der von Regulierungsbehörden zunehmend als Surrogat für funktionelles Sehen anerkannt wird. Die Optogenetik, die im Jahr 2025 einen kleineren Anteil hält, soll mit einer CAGR von 15,23 % das schnellste Wachstum erzielen, angetrieben durch MCO-010s Streben nach FDA-Zulassung ohne Anforderung an Vektorserotyp-Matching oder intakte äußere Segmente.

Nanoscopes Opsin aktiviert sich unter Umgebungslicht, wodurch die Notwendigkeit sperriger Schutzbrillen entfällt und die Akzeptanz bei älteren Patienten steigt. Unterdessen stehen BlueRocks iPSC-abgeleitete Photorezeptoren, die in Phase I/II zur Behandlung von Spätdegeneration eingetreten sind, vor Herausforderungen bei den Herstellungskosten, die 900.000 USD pro Dosis übersteigen könnten. Die pharmakologische Neuroprotektion bleibt eine sekundäre Option, begrenzt durch ihre vorübergehende Wirksamkeit und die Notwendigkeit einer kontinuierlichen Dosierung.

Nach Entwicklungsphase: Pipeline-Unreife zeigt sich in früher Phasenkonzentration

Phase-I/II-Wirkstoffe bildeten im Jahr 2025 54,06 % der Pipeline des Marktes für X-chromosomale Retinitis Pigmentosa und unterstreichen die klinische Unreife trotz wachsender Begeisterung für neuartige Modalitäten. Entdeckungsprogramme, die auf CRISPR-basierter Editierung basieren, schreiten mit einer CAGR von 14,95 % voran, unterstützt durch sinkende Lizenzgebührensätze und modulare Guide-RNA-Designs, die die Leitoptimierungszeiträume verkürzen.

Phase-III-Studien, die nur 12 % der Pipeline ausmachen, üben erheblichen Einfluss aus, indem sie Präzedenzfälle für Dauerhaftigkeit und Sicherheit schaffen, insbesondere bei der pädiatrischen Dosierung. Die ersten Zulassungen werden voraussichtlich eine Nachahmerdynamik auslösen, bei der Kostenträger Budgetauswirkungen anhand früher Preissignale bewerten. Zugelassene Therapien bleiben minimal, beschränkt auf den Off-Label-Einsatz von Luxturna bei der seltenen RPGR-RPE65-Überlappung, einer Kohorte von weniger als 50 Patienten weltweit.

Nach Verabreichungsweg: Intravitreale Verabreichung gewinnt an Bedeutung

Die subretinale Injektion dominierte im Jahr 2025 mit 82,54 % den Marktanteil der X-chromosomalen Retinitis Pigmentosa, hauptsächlich aufgrund der Notwendigkeit einer präzisen Vektorplatzierung innerhalb der äußeren Kernschicht für eine effektive Photorezeptorzielsteuerung. Ein typischer Eingriff dauert 90 Minuten und birgt ein Ablösungsrisiko von 3–5 %.

Das Kapsid-Engineering hat Möglichkeiten für intravitreale Injektionen geschaffen, die die Operationssaalzeit auf 15 Minuten reduzieren und den Durchsatz erheblich steigern könnten. REGENXBIOs oberflächenmodifiziertes AAV8 zeigte eine Photorezeptortransduktion bei Titern, die ein Zehntel der für subretinale Injektionen erforderlichen Titer betragen, was Sponsoren dazu ermutigt, auf ambulante Einstellungen umzusteigen. Wenn die reale Wirksamkeit mit chirurgischen Vektoren übereinstimmt, könnte die intravitreale Verabreichung die subretinale Dominanz vor 2031 herausfordern.

Nach Endnutzer: Akademische Zentren führen, integrierte Ketten expandieren

Krankenhäuser und Marken-Augenpflegeketten erzielten im Jahr 2025 fast die Hälfte des Marktes für X-chromosomale Retinitis Pigmentosa und nutzten dabei etablierte Erstattungssysteme und fortschrittliche Robotersuiten für komplexe Netzhautfälle. Akademische Einrichtungen, das am schnellsten wachsende Segment mit einer CAGR von 14,69 %, profitieren von Registern, die die Einschreibungszeiträume um 40 % verkürzen, und philanthropischen Zuschüssen, die nicht vergütete Pflegekosten ausgleichen.

Ketten wie Kaiser Permanente verhandeln volumenbasierte Rabatte und nutzen ihre breite Reichweite zur Verwaltung von Kostenträger-Risikopools. Gemeinschaftspraxen stehen weiterhin vor Herausforderungen, da nur 15 % mit chirurgischen Mikroskopen ausgestattet sind, die mit der subretinalen Verabreichung kompatibel sind, was Überweisungsmuster zu tertiären Zentren verstärkt.

Geografische Analyse

Im Jahr 2025 beherrschte Nordamerika 41,13 % der Marktgröße der X-chromosomalen Retinitis Pigmentosa, unterstützt durch 19 aktive Studienstandorte und zwei CMS-Erstattungspiloten. Das US-amerikanische Orphan Drug Act gewährt einen Erlass von 3,2 Millionen USD an FDA-Gebühren und sieben Jahre Exklusivität, was die Gewinnschwelle der Sponsoren senkt. Darüber hinaus fungiert Kanadas Strategie für seltene Erkrankungen im Wert von 1,4 Milliarden CAD als bedeutender Kostenträgeranker und bietet bedingte Kostenübernahme für Gentherapien, die den Zulassungsweg von Health Canada mit Auflagen erfüllen.

Europa hielt einen Anteil von 32 %, aber die Preisgestaltung variiert dreifach zwischen den Mitgliedstaaten aufgrund unterschiedlicher Kosten-pro-QALY-Schwellenwerte, die von HTA-Behörden angewendet werden. Beispielsweise begrenzt Deutschlands IQWiG die Zahlungsbereitschaft auf 80.000 EUR (93.655,60 USD), während der englische NHS die Schwellenwerte für ultra-seltene Erkrankungen anpasst. Diese Anpassungen führen zu parallelen Verhandlungen, die die Markteinführungszeiträume um durchschnittlich neun Monate verlängern. GenSights LUMEVOQ-Erfahrung verdeutlicht diese Diskrepanz: In Frankreich und Italien innerhalb eines Jahres erstattet, aber in Spanien bis 2026 noch verzögert.

Der asiatisch-pazifische Raum, derzeit bei 18 %, ist die am schnellsten wachsende Region mit einer CAGR von 14,58 %, angetrieben durch Chinas Aufnahme von 85 Arzneimitteln für seltene Erkrankungen in seine nationale Erstattungsliste und Japans SAKIGAKE-Weg, der eine bedingte Zulassung nach Phase-II-Daten gewährt. Südkoreas Gesetz über seltene Erkrankungen von 2024 verpflichtet den Nationalen Krankenversicherungsdienst, 80 % der Therapiekosten für Patientenpopulationen unter 20.000 zu erstatten, was bevorstehende Markteinführungen der X-chromosomalen Retinitis Pigmentosa effektiv unterstützt. Lateinamerika sowie der Nahe Osten & Afrika befinden sich noch in frühen Phasen, behindert durch begrenzte chirurgische Kapazitäten und fragmentierte Kostenträgersysteme, aber frühe regulatorische Entwicklungen sind erkennbar, wie ANVISAs Prioritätsprüfung für drei okuläre Gentherapien im Jahr 2024.

Wettbewerbslandschaft

Die klinische Pipeline umfasst zahlreiche Entwickler, von denen keiner einen Anteil von 15 % überschreitet, was den Markt für X-chromosomale Retinitis Pigmentosa als mäßig fragmentiert einstuft. Führende Akteure in der Gentherapie, wie MeiraGTx, REGENXBIO und Spark Therapeutics, konkurrieren hauptsächlich auf Basis von Vektorpotenz und chirurgischer Einfachheit. MeiraGTx hat eine 150.000 Quadratfuß große GMP-Anlage in Amsterdam errichtet, die in der Lage ist, jährlich 200 AAV-Chargen herzustellen. Kleinere Unternehmen sind jedoch auf CDMOs angewiesen, die mit 18-monatigen Wartezeiten und Chargenkosten von bis zu 4 Millionen USD konfrontiert sind.

Optogenetische Wettbewerber, angeführt von Nanoscope und GenSight, konzentrieren sich auf Patientengruppen, die durch Anti-AAV-Antikörper ausgeschlossen werden. Ray Therapeutics sammelte 2024 125 Millionen USD ein, um ein Opsin zu entwickeln, das sich unter Umgebungslicht aktiviert, wodurch externe Geräte überflüssig werden und der Patientenkomfort verbessert wird. Allogene Stammzellentwickler wie BlueRock zielen auf Spätphasenkrankheiten ab, müssen jedoch Kosteneffizienz im Vergleich zu Einzel-Dosis-Gentherapien nachweisen, die bereits von Kostenträger-Pilotprogrammen profitieren.

Regulatorische Bezeichnungen segmentieren das Feld weiter. Programme mit dem Status Regenerative Medicine Advanced Therapy profitieren von rollierenden Einreichungen und umfangreichem FDA-Feedback, was die Zulassungszeiträume um 18–24 Monate verkürzt. Kreuzlizenzierungsvereinbarungen, insbesondere zwischen Beam und CRISPR Therapeutics, senken IP-Kosten und könnten die Entwicklung hybrider Pipelines vorantreiben, die Genersatz mit Präzisionseditierung kombinieren.

Marktführer der X-chromosomalen Retinitis Pigmentosa-Branche

MeiraGTx Holdings PLC

Nanoscope Therapeutics Inc.

GenSight Biologics S.A

4D Molecular Therapeutics Inc.

Beacon Therapeutics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: MeiraGTx erwarb die weltweiten Rechte an Botaretigengensparoparvovec von Johnson & Johnson zurück und gewann damit die volle Kontrolle über Vermarktung und Herstellung.

- Januar 2026: Nanoscope Therapeutics schloss seinen rollierenden BLA für MCO-010 ab, nachdem Fünf-Jahres-Sicherheitsdaten bei 18 Patienten keine schwerwiegenden okuläre Entzündungen zeigten.

- November 2025: MeiraGTx und Janssen schlossen die Rekrutierung in der 60-Patienten-Phase-III-LUMEOS-Studie ab; 12-Monats-Ergebnisse werden für Q2 2026 erwartet.

- September 2025: Beacon Therapeutics berichtete über anhaltende Gewinne bei der Sehschärfe bei niedrigem Lichtniveau bis zu 36 Monaten bei Phase-II-SKYLINE-Studienteilnehmern, die mit Laru-Zova behandelt wurden.

Umfang des globalen Berichts zum Markt für X-chromosomale Retinitis Pigmentosa

Gemäß dem Umfang des Berichts ist die X-chromosomale Retinitis Pigmentosa (XLRP) eine schwere, erbliche Netzhauterkrankung, die zu fortschreitendem Sehverlust führt, der typischerweise mit Nachtblindheit beginnt und häufig bis zum Alter von 40 Jahren zur gesetzlichen Blindheit führt. Sie wird hauptsächlich durch Mutationen im RPGR-Gen auf dem X-Chromosom verursacht und betrifft Männer (die ein X-Chromosom haben) schwerer, kann aber auch Frauen betreffen.

Der Markt für X-chromosomale Retinitis Pigmentosa ist nach Therapieart, Entwicklungsphase, Verabreichungsweg und Endnutzer segmentiert. Nach Therapieart umfasst der Markt Gentherapie, pharmakologische Wirkstoffe, Optogenetik, Stammzelltherapien und weitere. Nach Entwicklungsphase ist der Markt in Entdeckung & Präklinik, Phase I/II, Phase III und zugelassen/kommerziell segmentiert. Nach Verabreichungsweg ist der Markt in subretinal, intravitreal, oral/systemisch und weitere segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser & Augenpflegeketten, akademische & Forschungseinrichtungen und Fachkliniken segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Gentherapie |

| Pharmakologische Wirkstoffe |

| Optogenetik |

| Stammzelltherapien |

| Weitere |

| Entdeckung & Präklinik |

| Phase I/II |

| Phase III |

| Zugelassen/Kommerziell |

| Subretinal |

| Intravitreal |

| Oral/Systemisch |

| Weitere |

| Krankenhäuser & Augenpflegeketten |

| Akademische & Forschungseinrichtungen |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapieart | Gentherapie | |

| Pharmakologische Wirkstoffe | ||

| Optogenetik | ||

| Stammzelltherapien | ||

| Weitere | ||

| Nach Entwicklungsphase | Entdeckung & Präklinik | |

| Phase I/II | ||

| Phase III | ||

| Zugelassen/Kommerziell | ||

| Nach Verabreichungsweg | Subretinal | |

| Intravitreal | ||

| Oral/Systemisch | ||

| Weitere | ||

| Nach Endnutzer | Krankenhäuser & Augenpflegeketten | |

| Akademische & Forschungseinrichtungen | ||

| Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für X-chromosomale Retinitis Pigmentosa bis 2031 voraussichtlich wachsen?

Die Marktgröße der X-chromosomalen Retinitis Pigmentosa soll von 348,94 Millionen USD im Jahr 2026 auf 630,47 Millionen USD bis 2031 steigen, was einer CAGR von 12,56 % entspricht.

Welche Therapieart dominiert die aktuellen Umsätze?

Der Genersatz hielt im Jahr 2025 einen Marktanteil von 82,34 % am Markt für X-chromosomale Retinitis Pigmentosa, dank mehrerer spätstufiger AAV8-RPGR-Programme.

Was ist der führende Verabreichungsweg, und warum könnte sich das ändern?

Die subretinale Injektion kontrollierte 82,54 % des Umsatzes im Jahr 2025, aber intravitreale Vektoren befinden sich auf einem CAGR-Kurs von 15,55 %, der diesen Vorsprung bis 2031 erodieren könnte.

Welche Region bietet die schnellste Marktexpansion?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 14,58 % wachsen, angetrieben durch Chinas Erstattungsreformen und Japans SAKIGAKE-Weg.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf führenden Pipeline-Akteure besitzen etwa die Hälfte der aktiven Programme, was einen moderaten Konzentrationsgrad von 5 auf einer Skala von 1–10 ergibt.

Seite zuletzt aktualisiert am: