Workwear-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

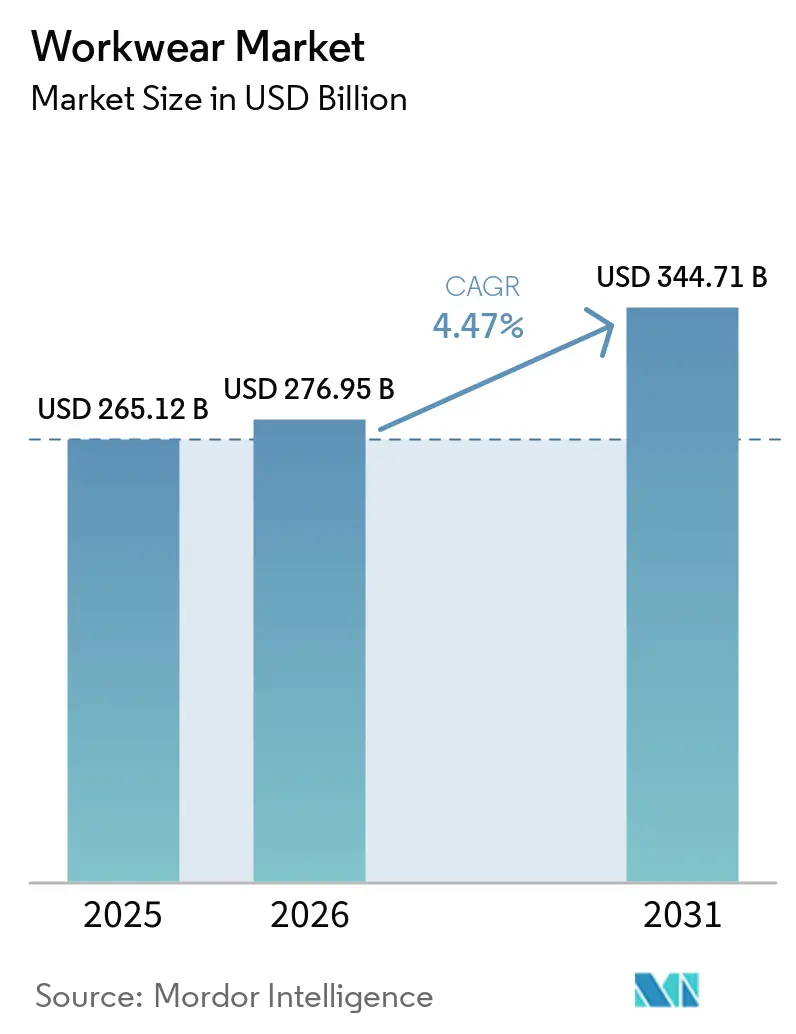

| Marktgröße (2026) | 276.95 Milliarden US-Dollar |

| Marktgröße (2031) | 344.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Workwear-Marktanalyse von Mordor Intelligence

Die Größe des Workwear-Marktes wurde im Jahr 2025 auf 265,12 Milliarden USD geschätzt und soll von 276,95 Milliarden USD im Jahr 2026 auf 344,71 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,5 % während des Prognosezeitraums (2026–2031). Die Unternehmenseinstellungen bleiben die wichtigste Stütze des Workwear-Marktes, da sowohl neue Einstellungen als auch Ersatzzyklen den Kauf von Bürobekleidung, Schuhwerk und zugehörigen Accessoires ankurbeln. ManpowerGroup meldete einen globalen Netto-Beschäftigungsausblick von 31 % im zweiten Quartal 2026 in 42 Ländern, wobei 45 % der Arbeitgeber Personalaufstockungen planen, was die Nachfrage nach professioneller Kleidung in entwickelten und aufstrebenden Volkswirtschaften gleichermaßen unterstützt. Die Nachfrage nach formeller Kleidung wird auch durch höhere Erwartungen am Arbeitsplatz in den Bereichen Finanzen, Recht, Gastgewerbe und anderen kundenorientierten Bereichen gestützt, auch wenn sich lässigere Dresscodes in der Technologie- und Kreativbranche weiter verbreiten. Produktqualität, Komfortmerkmale und Premium-Positionierung erhöhen die Ausgaben pro Einheit, während die steigende Erwerbsbeteiligung von Frauen die adressierbare Basis für den Workwear-Markt in Asien und anderen schnell wachsenden Regionen erweitert. Der Wettbewerb bleibt gemischt zwischen globalen Bekleidungsgruppen und regionalen Spezialisten, wobei größere Marken auf direkte Vertriebskanäle, Portfolio-Upgrades und selektive Akquisitionen setzen, um Margen zu schützen und die Reichweite im Workwear-Markt zu vergrößern.

Wichtigste Erkenntnisse des Berichts

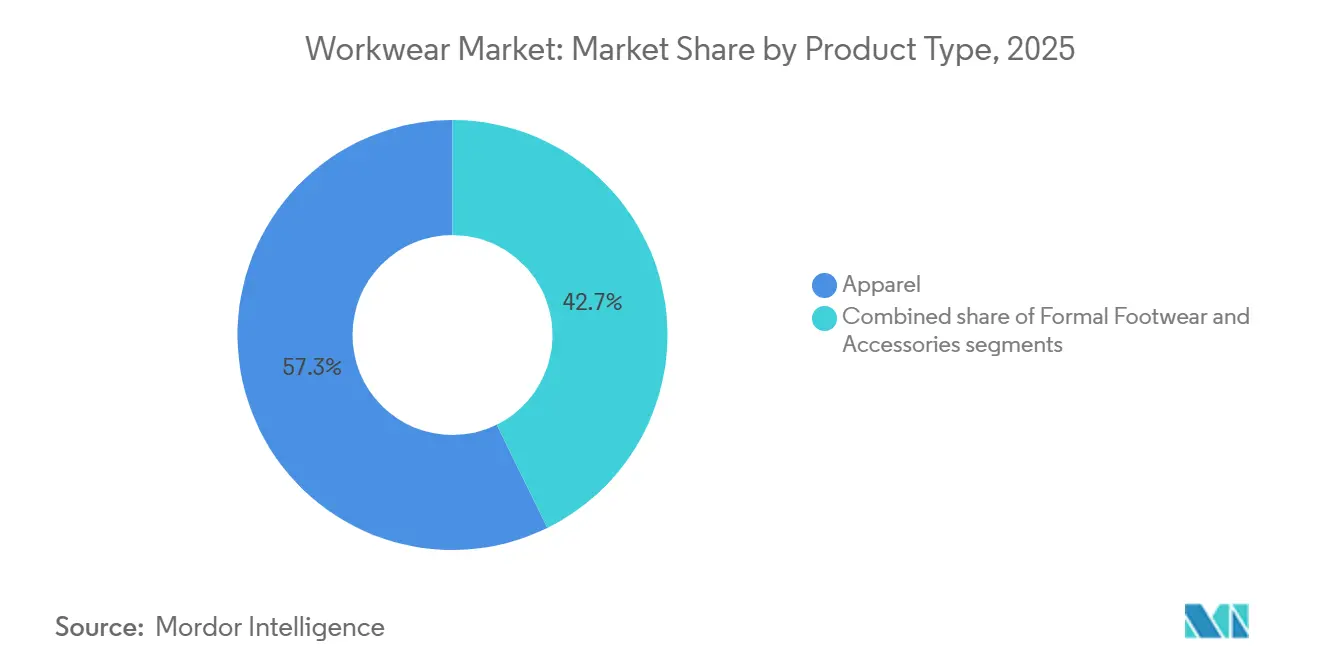

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 57,28 % der Workwear-Marktgröße auf Bekleidung, während formelles Schuhwerk bis 2031 voraussichtlich mit einer CAGR von 5,89 % wachsen wird.

- Nach Kategorie hielt das Massenmarktsegment im Jahr 2025 einen Anteil von 67,17 %, während das Premiumsegment bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen wird.

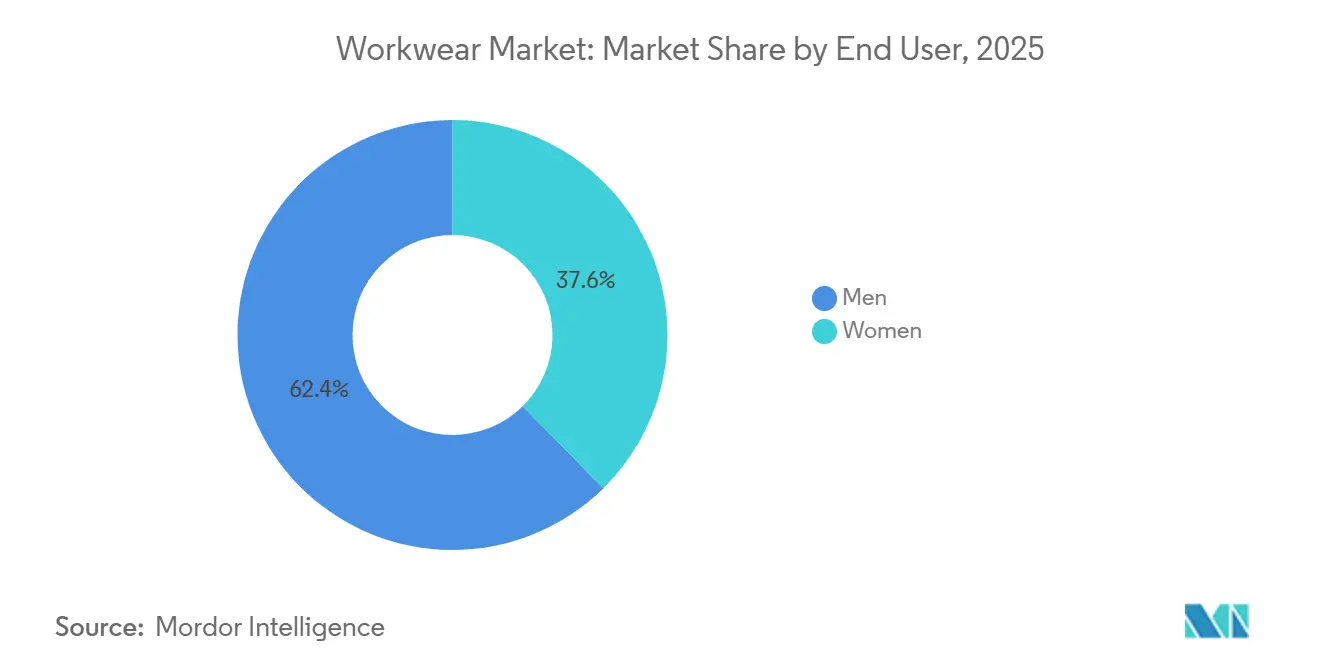

- Nach Endnutzer hielten Männer im Jahr 2025 einen Anteil von 60,31 % am Workwear-Markt, während Frauen mit 5,76 % die höchste prognostizierte CAGR bis 2031 verzeichneten.

- Nach Vertriebskanal repräsentierten stationäre Geschäfte im Jahr 2025 einen Anteil von 62,38 % am Workwear-Markt, während Online-Shops bis 2031 voraussichtlich mit einer CAGR von 6,34 % wachsen werden.

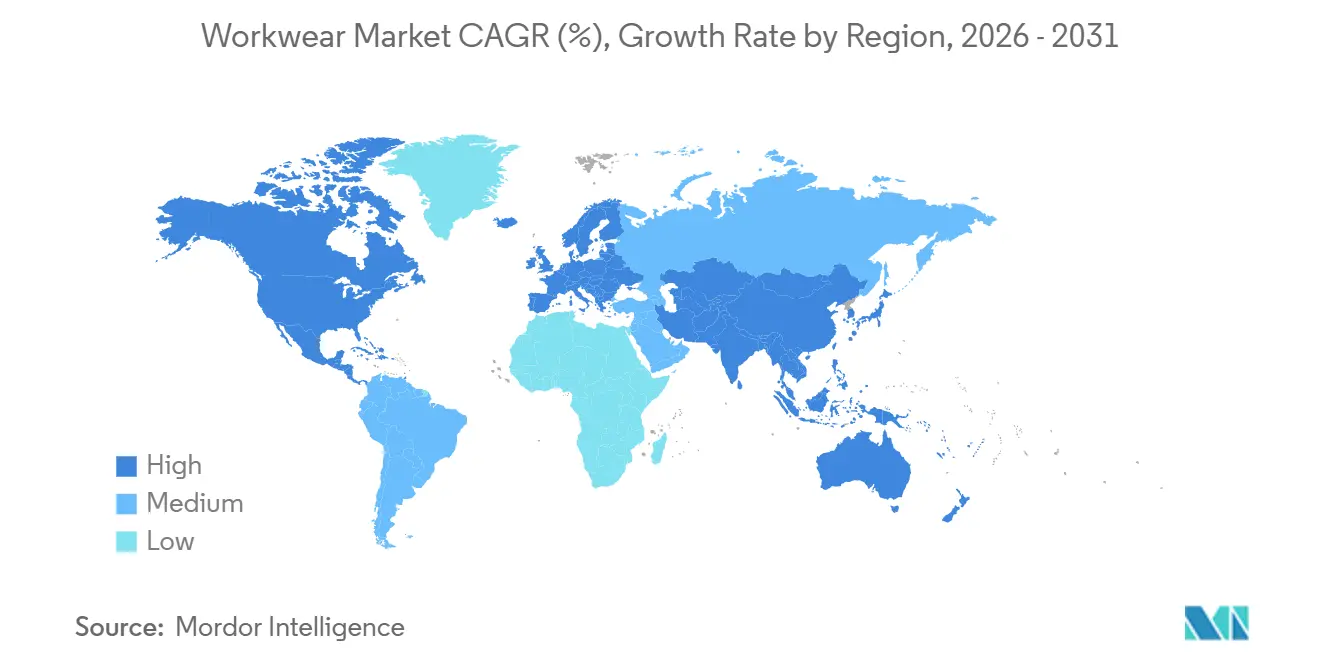

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 35,41 % am Workwear-Markt und ist mit einer CAGR von 5,94 % bis 2031 auch die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Workwear-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Unternehmensanstellungen weltweit | +1.2% | Global, konzentriert in Asien-Pazifik (Indien, Vietnam, Australien) und den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Betonung eines professionellen Erscheinungsbildes am Arbeitsplatz | +0.7% | Global, am stärksten in den Finanz- und Rechtssektoren in Nordamerika, Europa, dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Premium- und maßgeschneiderter Bürobekleidung | +0.5% | Nordamerika, Europa, Japan, China – einkommensstarke städtische Berufskorridore | Mittelfristig (2–4 Jahre) |

| Wachstum der Erwerbsbeteiligung von Frauen in der Unternehmenswelt | +0.6% | Kernregion Asien-Pazifik (Indien, Südostasien), Ausstrahlungseffekte auf den Nahen Osten, Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Produktinnovation bei komfortablen, dehnbaren und knitterresistenten Stoffen | +0.3% | Global, frühe Einführung in Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Unternehmenskleidungsvorschriften und Uniformrichtlinien | +0.2% | Global, am stärksten in den Bereichen Finanzen, Gastgewerbe und regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Unternehmensanstellungen weltweit

Das Wachstum der Unternehmensanstellungen weltweit ist ein wesentlicher Treiber des Workwear-Marktes für Unternehmen, da eine wachsende bürobasierte Belegschaft die Nachfrage nach professioneller Bekleidung direkt erhöht. Steigende Einstellungszahlen in verschiedenen Branchen erzeugen sowohl Erstkäufe durch neue Mitarbeiter als auch wiederkehrende Ersatznachfrage von bestehenden Fachkräften, was den stetigen Absatz von Büroblusen und -hemden, maßgeschneiderten Hosen, Blazern, formellen Schuhen und Business-Casual-Kleidung unterstützt. Laut ManpowerGroup erreichte der globale Netto-Beschäftigungsausblick im dritten Quartal 2026 26 % bei mehr als 40.500 Arbeitgebern in 42 Ländern, was auf einen anhaltenden Einstellungsschwung im Unternehmenssektor hindeutet[1]Quelle: Manpower Group, „ManpowerGroup Beschäftigungsausblick-Umfrage Q3 2026”, manpowergroup.com. Indien verzeichnete das stärkste Einstellungsvertrauen in der Region Asien-Pazifik mit einem Netto-Beschäftigungsausblick von 48 %, was die Position der Region als wichtiger Wachstumsmotor für den Workwear-Markt im Unternehmensbereich stärkt. Da die Zahl der Angestellten in Büroberufen weiter zunimmt, investieren Unternehmen und Mitarbeiter mehr in arbeitsplatzgerechte Kleidung, was die Nachfrage sowohl im Premium- als auch im Massenmarktsegment des Workwear-Marktes ankurbelt. Dieser Trend dürfte das langfristige Marktwachstum unterstützen, insbesondere in aufstrebenden Volkswirtschaften, die eine rasche Entwicklung des Unternehmenssektors erleben.

Zunehmende Betonung eines professionellen Erscheinungsbildes am Arbeitsplatz

Die zunehmende Betonung eines professionellen Erscheinungsbildes am Arbeitsplatz ist ein bedeutender Treiber des Workwear-Marktes, da Unternehmen weiterhin die Rolle der Mitarbeiterpräsentation bei der Stärkung des Markenimages, des Kundenvertrauens und der Unternehmensidentität anerkennen. Viele Unternehmen halten formelle oder Business-Casual-Kleiderstandards aufrecht, um Professionalität und Konsistenz in ihrer Belegschaft zu fördern, insbesondere in kundenorientierten Rollen. Da der Wettbewerb in allen Branchen zunimmt, investieren Arbeitgeber in hochwertige Workwear, die die Unternehmenswerte widerspiegelt und gleichzeitig das Selbstvertrauen der Mitarbeiter und die Arbeitsplatzetikette stärkt. Die zunehmende Verbreitung von Unternehmensveranstaltungen, persönlichen Meetings und Kundenkontakten hat den Bedarf an gepflegter und professioneller Kleidung weiter verstärkt. Darüber hinaus betrachten Mitarbeiter gut gestaltete Workwear zunehmend als wichtiges Element der Karriereentwicklung und des persönlichen Brandings.

Steigende Nachfrage nach Premium- und maßgeschneiderter Bürobekleidung

Die steigende Nachfrage nach Premium- und maßgeschneiderter Bürobekleidung ist ein wesentlicher Wachstumstreiber im Workwear-Markt, da Fachkräfte zunehmend Qualität, Komfort, Passform und Vielseitigkeit bei ihrer Arbeitskleidung priorisieren. Dieser Premiumisierungstrend ermöglicht es Marken, die durchschnittlichen Verkaufspreise und Umsätze zu steigern, selbst in Märkten, in denen das Stückzahlenwachstum moderat bleibt. Verbraucher zeigen eine größere Bereitschaft, in Kleidungsstücke aus hochwertigen Stoffen, maßgeschneiderten Passformen und langlebigen Designs zu investieren, die nahtlos zwischen formellen Büroumgebungen und Business-Casual-Umgebungen wechseln können. Der Trend spiegelt sich in der Performance führender Premium-Bekleidungsunternehmen wider; so meldete die Ermenegildo Zegna Group beispielsweise einen Nettogewinn von 109,5 Millionen EUR im Jahr 2025, ein Anstieg von 20 % gegenüber dem Vorjahr, während der Direktvertriebsumsatz 1,45 Milliarden EUR erreichte, ein Anstieg von 4,2 %. Ebenso hat Hugo Boss seine Positionierung im Bereich formeller Kleidung durch seine langfristige Wachstumsstrategie weiter gestärkt und damit anhaltendes Vertrauen in das Premium-Bürobekleidungssegment demonstriert[2]Quelle: Hugo Boss, „Geschäftsbericht 2025”, hugoboss.com. Infolgedessen sind Workwear-Marken im Unternehmensbereich, die Qualität, zeitgemäßen Stil und Erschwinglichkeit erfolgreich in Einklang bringen, gut positioniert, um die wachsende Nachfrage zu bedienen und ein höheres Marktwertewachstum zu erzielen.

Wachstum der Erwerbsbeteiligung von Frauen in der Unternehmenswelt

Der Workwear-Markt profitiert von der zunehmenden Beteiligung von Frauen an der formellen Erwerbstätigkeit, insbesondere in den sich schnell entwickelnden Volkswirtschaften Asiens. Da immer mehr Frauen in professionelle und bürobasierte Rollen eintreten, wächst die Nachfrage nach Geschäftsbekleidung für Frauen, maßgeschneiderten Einzelteilen, formellen Kleidern, Blazern und professionellem Schuhwerk kontinuierlich. Laut Invest India stieg die Erwerbsquote von Frauen in Indien signifikant von 23,3 % im Jahr 2017–18 auf 41,7 % im Jahr 2023–24, was ein erhebliches Wachstum der Zahl berufstätiger Frauen und damit der potenziellen Kundenbasis für Unternehmensbekleidung widerspiegelt. Darüber hinaus machten Frauen im Jahr 2024 55,5 % der Textilkäufe aus, was ihren wachsenden Einfluss auf Bekleidungsausgaben und Modekonsumtrends unterstreicht[3]Quelle: Invest India, „10 Fakten über Indiens Arbeitsmarkt, die jeder Investor kennen sollte”, investindia.gov.in. Die Kombination aus steigender Erwerbsbeteiligung und zunehmendem Kaufkraft schafft einen anhaltenden Nachfragestrom für professionelle Workwear. Infolgedessen sind Hersteller und Marken, die zweckgerecht gestaltete Unternehmensbekleidung für Frauen mit verbesserter Passform, Komfort, Funktionalität und zeitgemäßem Stil anbieten, gut positioniert, um von dieser wachsenden Marktchance zu profitieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von lässiger und Smart-Casual-Arbeitskleidung | -1.0% | Global, am ausgeprägtesten in nordamerikanischen Technologie- und Start-up-Zentren sowie in Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit von Athleisure- und Business-Casual-Kleidung | -0.7% | Nordamerika, Westeuropa, Australien, Japan | Mittelfristig (2–4 Jahre) |

| Gefälschte und minderwertige formelle Bekleidungsprodukte | -0.5% | Asien-Pazifik, Südamerika, Naher Osten und Afrika; zunehmend in nordamerikanische Online-Kanäle eindringend | Mittelfristig (2–4 Jahre) |

| Umweltbedenken hinsichtlich der Textilherstellung und -abfälle | -0.3% | Europa (primär), Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von lässiger und Smart-Casual-Arbeitskleidung

Die zunehmende Verbreitung von lässiger und Smart-Casual-Arbeitskleidung entwickelt sich zu einem bedeutenden Hemmnis für den Workwear-Markt. In vielen Branchen lockern Unternehmen traditionelle Kleiderordnungen zugunsten flexiblerer und komfortablerer Kleidungsstile, die mit der sich wandelnden Arbeitsplatzkultur und den Mitarbeiterpräferenzen übereinstimmen. Die Ausweitung von hybriden Arbeitsmodellen und technologiegetriebenen Arbeitsplätzen hat den Wandel weg von formeller Geschäftskleidung weiter beschleunigt und die Kaufhäufigkeit für Anzüge, Blazer, Hemden und andere konventionelle Bürokleidung reduziert. Mitarbeiter entscheiden sich zunehmend für vielseitige Kleidungsstücke, die in professionellen, sozialen und Remote-Arbeitsumgebungen getragen werden können, was die Nachfrage nach dedizierter Unternehmensbekleidung einschränkt. Darüber hinaus priorisieren jüngere Fachkräfte tendenziell Komfort, Funktionalität und persönlichen Ausdruck gegenüber der strikten Einhaltung formeller Kleiderstandards.

Zunehmende Beliebtheit von Athleisure- und Business-Casual-Kleidung

Die wachsende Präferenz für Athleisure- und Business-Casual-Bekleidung schränkt die Nachfrage nach traditioneller Unternehmens-Workwear in vielen professionellen Umgebungen ein. Mitarbeiter suchen zunehmend nach Kleidung, die mehr Komfort, Bewegungsfreiheit und Vielseitigkeit bietet, was zu einer Abkehr von formeller Bürokleidung hin zu entspannteren, aber dennoch professionell wirkenden Kleidungsstücken führt. Die weit verbreitete Einführung flexibler und hybrider Arbeitsmodelle hat diesen Trend verstärkt, da Arbeitnehmer keine formelle Geschäftskleidung mehr für den täglichen Bürobesuch benötigen. Business-Casual-Outfits und von Athleisure inspirierte Designs werden auch für ihre Fähigkeit geschätzt, nahtlos zwischen Arbeit, Reisen und Freizeitaktivitäten zu wechseln, was ihre Attraktivität bei modernen Fachkräften steigert. Als Reaktion darauf haben viele Unternehmen die Kleiderstandards am Arbeitsplatz gelockert, was die Notwendigkeit von Anzügen, Blazern, Hemden und anderer formeller Bekleidung reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bekleidung sichert den Umsatz, während formelles Schuhwerk an Fahrt gewinnt

Bekleidung hielt im Jahr 2025 einen dominanten Anteil von 57,28 %, bestehend aus Hemden, Hosen, Blazern und Jacken, Röcken und Kleidern sowie verwandten Kategorien. Die Breite dieses Segments, das von einfachen Geschäftshemden bis hin zu maßgeschneiderter Führungskräfte-Anzugkleidung reicht, verleiht ihm strukturelle Widerstandsfähigkeit über Konjunkturzyklen hinweg. Innerhalb der Bekleidung profitieren Blazer und strukturierte Einzelteile vom anhaltenden Übergang zur Rückkehr ins Büro, da Fachkräfte selektiv in vielseitige Layering-Stücke investieren, die Unternehmenskleidungsvorschriften erfüllen, ohne die volle Verpflichtung eines Anzugs einzugehen. Röcke und Kleider haben sich als besonders dynamisches Teilsegment herausgestellt, wobei Designer von formeller Damenbekleidung eine Beschleunigung bei strukturierten Midi-Röcken und maßgeschneiderten Kleidern als Alternativen zur traditionellen Hosenanzugkleidung melden.

Formelles Schuhwerk ist das am schnellsten wachsende Produktsegment mit einer prognostizierten CAGR von 5,89 % über den Zeitraum 2026–2031. Diese Rate übertrifft das Gesamtmarktwachstum von 4,47 % deutlich, was sowohl auf eine Unterversorgung in aufstrebenden Märkten als auch auf eine Normalisierung der Schuhausgaben nach der Pandemie hindeutet. Innovationen in diesem Teilsegment nehmen zu: Der Wandel hin zu ergonomisch gestalteten formellen Schuhen, die professionelle Ästhetik mit ganztägigem Komfort verbinden und dabei Erkenntnisse aus dem Athleisure-Bereich aufgreifen, erweitert die adressierbare Verbraucherbasis um Arbeitnehmer, die bisher durch traditionelle steife Lederschuhe abgeschreckt wurden. DuPonts Sorona® Agile, eine teilweise biobasierte Stretchfaser, die nun in Einlegesohlen und Futter von formellen Schuhen eingearbeitet wird, veranschaulicht, wie Materialwissenschaft den seit langem bestehenden Kompromiss zwischen Komfort und professionellem Erscheinungsbild in dieser Kategorie auflöst.

Nach Kategorie: Massenmarkt hält das Volumen, während Premium die Marge bestimmt

Die Massenkategorie machte den größten Anteil am globalen Workwear-Markt aus und repräsentierte im Jahr 2025 67,17 % des Gesamtumsatzes. Die Dominanz des Segments ist in erster Linie auf seine Erschwinglichkeit und breite Zugänglichkeit zurückzuführen. Massenmarktprodukte sind sowohl über stationäre als auch über Online-Vertriebskanäle weit verbreitet, was ihre Akzeptanz weiter fördert. Darüber hinaus hat die wachsende Nachfrage nach standardisierten Uniformen und Schutzkleidung in aufstrebenden Volkswirtschaften die Marktposition des Segments gestärkt. Hersteller konzentrieren sich weiterhin darauf, langlebige, komfortable und vorschriftskonforme Produkte zu wettbewerbsfähigen Preisen anzubieten, was eine anhaltende Nachfrage nach der Massenkategorie auf den globalen Märkten sicherstellt.

Die Premiumkategorie wird voraussichtlich das schnellste Wachstum im Workwear-Markt verzeichnen und bis 2031 mit einer CAGR von 6,12 % expandieren. Das Wachstum in diesem Segment wird durch die zunehmende Präferenz von Verbrauchern und Arbeitgebern für leistungsstarke, ergonomische und ästhetisch ansprechende Workwear-Lösungen unterstützt. Unternehmen investieren zunehmend in Premium-Bekleidung, die den Komfort, die Produktivität und das Markenimage der Mitarbeiter verbessert, insbesondere im Unternehmenssektor. Technologische Fortschritte bei Stoffen, einschließlich feuchtigkeitsableitender, dehnbarer, leichter und nachhaltiger Materialien, beschleunigen die Nachfrage nach Premiumprodukten weiter.

Nach Endnutzer: Männer führen, aber Frauen erzeugen überproportionales Wachstum

Im Jahr 2025 dominierte Herren-Workwear den Markt mit einem Anteil von 60,31 %, da Unternehmen die etablierte Infrastruktur der formellen Herrenmode nutzten, einschließlich Anzugteile, Hemden, Krawatten und formelles Schuhwerk. Diese Dominanz resultierte aus der historisch höheren männlichen Repräsentation in der professionellen Beschäftigung weltweit, was die Nachfrage nach solcher Kleidung kontinuierlich antrieb. Unternehmen in Branchen wie Finanzen, Beratung und Recht verstärkten dieses Wachstum aktiv durch die Einhaltung strenger Kleiderordnungen und die Pflege starker Unternehmenskundenbeziehungen. Diese Beziehungen sorgten nicht nur für eine konsistente Nachfrage, sondern förderten auch hohe Wiederkaufraten, was die Position des Segments im Markt weiter stärkte.

Frauen treiben transformatives Wachstum im Workwear-Markt für Unternehmen voran, wobei ihr Segment voraussichtlich die schnellste CAGR von 5,76 % während des Prognosezeitraums von 2026 bis 2031 erreichen wird. Diese rasche Expansion unterstreicht den zunehmenden Fokus auf die Gestaltung professioneller Kleidung, die speziell auf die Bedürfnisse und Präferenzen von Frauen in Unternehmensrollen zugeschnitten ist. Unternehmen priorisieren die Entwicklung vielfältiger und inklusiver Workwear-Kollektionen, die eine Mischung aus Funktionalität, Komfort und Stil bieten, um den Erwartungen moderner berufstätiger Frauen gerecht zu werden. Dieser Trend unterstreicht die sich wandelnde Arbeitsplatzkultur und die wachsende Anerkennung von Frauen als bedeutende Verbraucherbasis im Workwear-Markt.

Nach Vertriebskanal: Stationärer Handel behält das Volumen, Online-Handel gewinnt Wachstum

Stationäre Geschäfte hielten im Jahr 2025 einen Vertriebsanteil von 62,38 %, was die anhaltende Rolle des stationären Einzelhandels beim Kauf von Workwear widerspiegelt – insbesondere bei Anzügen und maßgeschneiderten Kleidungsstücken, bei denen die Überprüfung der Passform, Änderungsservices und eine hochwertige Präsentation wesentliche Kauftreiber bleiben. Großflächige Facheinzelhändler, Kaufhäuser und markeneigene Boutiquen bedienen weiterhin das Bedürfnis professioneller Käufer nach haptischem Kontakt mit Stoffen und Silhouetten. Die deutschen Daten für den mittleren Bekleidungsmarkt bestätigen die Zweiteilung zwischen stationärem und Online-Handel: Der gesamte Bekleidungshandel wuchs im Jahr 2025 nominal um etwa 1 %, während der Internet- und Versandhandel real um 10,8 % expandierte – mehr als das Zehnfache der Wachstumsrate des stationären Handels.

Online-Shops sind der am schnellsten wachsende Vertriebskanal mit einer CAGR von 6,34 % über den Zeitraum 2026–2031. Asien-Pazifik ist der primäre Beschleuniger: Bereits über 40 % der Modeumsätze in der Region erfolgen online, wobei der Bekleidungs-E-Commerce in Asien-Pazifik bis 2030 voraussichtlich 315 Milliarden USD erreichen wird, was fast einer Verdreifachung gegenüber dem aktuellen Niveau entspricht. Direkt-zu-Verbraucher-Digitalplattformen – insbesondere im Premiumsegment – erzielen höhere Margen durch die Eliminierung von Großhandels-Zwischenhändlern; Ermenegildo Zegnas Direktvertriebsumsätze wuchsen im Jahr 2025 auf 1,45 Milliarden EUR (+4,2 %), während der Großhandelsumsatz nachgab, was den strukturellen Kanalwandel an der Spitze des Marktes verdeutlicht. Plattformen, die in Authentifizierungsinfrastruktur und KI-gestützte Passformberatungstools investieren, reduzieren Rücksendequoten und bauen gleichzeitig die Lieferantenbeziehungen auf, die langfristige Kategorietreue begründen.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 35,41 % der Workwear-Nachfrage aus und ist damit der größte regionale Markt. Die Region wird voraussichtlich auch das schnellste Wachstum verzeichnen und bis 2031 mit einer CAGR von 5,94 % expandieren. Starke wirtschaftliche Entwicklung, rasche Urbanisierung und die anhaltende Expansion dienstleistungsorientierter Branchen treiben die Nachfrage nach professioneller Arbeitskleidung in wichtigen Volkswirtschaften wie China, Indien, Japan und den südostasiatischen Ländern an. Das Wachstum multinationaler Konzerne, Business-Process-Outsourcing-Zentren und des Finanzdienstleistungssektors hat die Einführung formeller Kleiderordnungen am Arbeitsplatz gefördert. Darüber hinaus unterstützen steigende verfügbare Einkommen und wachsende Erwerbsbeteiligung, insbesondere bei Frauen, die Nachfrage nach Premium- und Marken-Unternehmens-Workwear. Die zunehmende Verbreitung von E-Commerce-Plattformen verbessert die Produktzugänglichkeit und die Marktexpansion in der gesamten Region weiter.

Nordamerika und Europa bleiben reife, aber hochbedeutende Märkte für Unternehmens-Workwear, gestützt durch etablierte Unternehmenssektoren und starke Kaufkraft. In Nordamerika wird die Nachfrage durch große Beschäftigungsbasen in den Bereichen Finanzen, Technologie, Gesundheitswesen, Recht und professionelle Dienstleistungen angetrieben, wo formelle und Business-Casual-Kleidung weiterhin eine wichtige Rolle spielt. Die Region erlebt auch eine wachsende Nachfrage nach nachhaltigen und leistungsverbesserten Workwear-Produkten. Europa profitiert von einer gut entwickelten Unternehmenskultur, strengen Arbeitsplatzstandards und einer starken Verbraucherpräferenz für hochwertige Bekleidung. Länder wie Deutschland, das Vereinigte Königreich und Frankreich tragen durch die Nachfrage nach Premium- und modisch orientierter Unternehmensbekleidung wesentlich zu den Markterlösen bei. In beiden Regionen priorisieren Arbeitgeber zunehmend Mitarbeiterkomfort, Funktionalität und Nachhaltigkeit, was Innovationen im Design und bei den Materialien von Unternehmensbekleidung fördert.

Südamerika, der Nahe Osten und Afrika repräsentieren zusammen aufkommende Chancen im Workwear-Markt für Unternehmen. In Südamerika unterstützen steigende formelle Beschäftigungsniveaus, wirtschaftliche Erholungsbemühungen und die Expansion von Dienstleistungsbranchen die Nachfrage nach professioneller Arbeitskleidung, insbesondere in Ländern wie Brasilien und Argentinien. Der Nahe Osten profitiert von laufenden wirtschaftlichen Diversifizierungsinitiativen, dem Wachstum von Finanz- und Geschäftszentren sowie der zunehmenden Beteiligung internationaler Unternehmen, die alle zu einer stärkeren Übernahme von Unternehmenskleidungsstandards beitragen. Unterdessen erlebt Afrika eine schrittweise Marktentwicklung, die durch Urbanisierung, wachsende Privatsektor-Beschäftigung und zunehmende ausländische Investitionen angetrieben wird.

Wettbewerbslandschaft

Der Workwear-Markt ist mäßig konzentriert, wobei globale Namen wie PVH Corp., Ralph Lauren und Hugo Boss starke Positionen in den Premium- und mittleren Premiumsegmenten halten. Ihr Vorteil ergibt sich aus Markenbekanntheit, Glaubwürdigkeit im Bereich formeller Kleidung, direktem Vertrieb sowie globalen Beschaffungs- und Merchandising-Fähigkeiten. Gleichzeitig verfügt der Workwear-Markt noch über ein breites Feld regionaler Hersteller, lokaler Schneider-Spezialisten und verwalteter Uniformanbieter, die bestimmte Länder, Sektoren oder Preissegmente bedienen. Diese Mischung hält den Wettbewerb sowohl im Verbraucher- als auch im institutionellen Nachfragebereich aktiv. Premium-Anbieter konzentrieren sich zunehmend auf eine bessere Produktmischung, eine stärkere Direktvertriebsausführung und eine engere Kontrolle über Produktqualität und Preisgestaltung.

Die Unternehmensergebnisse aus dem Jahr 2025 unterstreichen die Bedeutung größerer Akteure im Workwear-Markt. PVH verzeichnete einen Umsatzanstieg von 3 % im Jahr 2025 auf insgesamt 8,95 Milliarden USD. Der Umsatz von Ralph Lauren im Geschäftsjahr 2025 stieg um 7 % auf 7,1 Milliarden USD. Hugo Boss erzielte ein währungsbereinigtes Umsatzwachstum von 2 %, gestützt durch eine robuste Performance im Bereich formeller Kleidung. Ermenegildo Zegna hob die Rentabilitätssicherung durch Premium-Direktkanäle hervor und verzeichnete einen Anstieg des Direktvertriebsumsatzes um 4,2 % im Jahr 2025. Da Unternehmen zunehmend auf Skalierung oder die Erschließung höherwertiger Nischen setzen, anstatt lediglich Volumen zu verfolgen, werden ihre strategischen Manöver immer deutlicher. Cintas schloss einen Deal im Wert von 5,5 Milliarden USD zum Erwerb von UniFirst ab, Kontoor Brands stärkte sein Premium- und Performance-Portfolio durch die Übernahme von Helly Hansen, und Lindströms Kauf von ORK Poland zielt darauf ab, die europäischen Produktionskapazitäten für professionelle Kleidung und Uniformen zu verbessern.

Im Workwear-Markt besteht eine spürbare Lücke bei professioneller Damenbekleidung, digitalen Passformtools und verwalteten Nachfüllservices, die auf Unternehmenskunden zugeschnitten sind. Spezialisierte Marken treten ein und schließen diese Lücken mit verbesserten Komfortstoffen, Performance-Schneiderei und einem fokussierteren Produktdesign. Dieser Wandel ist bedeutsam, da Käufer nun nach Bürokleidung suchen, die Erscheinungsbild, Komfort und Benutzerfreundlichkeit während der gesamten Arbeitswoche in Einklang bringt. Da Nachhaltigkeitsstandards in der Beschaffung an Bedeutung gewinnen, sehen sich Hersteller, die Unternehmens- und institutionelle Kunden in großem Maßstab bedienen wollen, mit erhöhten Erwartungen konfrontiert. Mit Blick auf die Zukunft werden die Top-Performer des Marktes wahrscheinlich diejenigen sein, die Markvertrauen, effiziente Kanäle und Produktrelevanz zu verbinden verstehen und dabei die Preisdisziplin wahren.

Führende Unternehmen im Workwear-Markt

PVH Corp.

Ralph Lauren Corporation

Brooks Brothers Group, Inc.

Hugo Boss AG

Burberry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Die Commonwealth Bank of Australia ging eine Partnerschaft mit der angesehenen australischen Designerin Gabriella (Bella) Pereira und ihrem Label Beare Park ein, um die Unternehmensuniform der Bank für Mitarbeiter an der Front zu überarbeiten. Diese Initiative schuf eine moderne und funktionale Garderobe für Mitarbeiter und unterstrich gleichzeitig das Engagement der Bank für die Förderung lokaler Unternehmen und die Würdigung australischer Designtalente, womit sie ihre 40-jährige Tradition der Förderung australischen Designs fortsetzt.

- März 2026: Fabindia startete seine neueste Workwear-Kampagne „Write Your Own Code”, die traditionelle indische Textilien für die zeitgenössische professionelle Landschaft modernisierte. Die Kollektion wich von konventionellen Unternehmensuniform ab und setzte auf einen „Mix-and-Match”-Ansatz, der Handwerkstraditionen wie Ikat-, Ajrakh- und Dabu-Drucke nahtlos mit zeitgenössischen Silhouetten verband. Durch die Verwendung von hochwertigem strukturiertem Baumwoll- und Leinenstoff bediente Fabindia die wachsende Nachfrage nach atmungsaktiver, leistungsstarker Workwear, die Professionalität und Komfort auch bei langen Arbeitszeiten gewährleistet.

- Februar 2025: S&S Activewear (S&S), ein technologiegetriebener Distributor von Bekleidung und Accessoires in Nordamerika, führte AllPro ein, seine exklusive Marke, die auf den Unternehmenssektor und Teams zugeschnitten ist. Das vielfältige Sortiment bediente verschiedene Bedürfnisse, von Schul- und Unternehmensuniform bis hin zu Stilen für aktive Personen. Mit budgetfreundlichen T-Shirts, Sport-Shirts und Quarter-Zips war die Kollektion für Männer, Frauen und Jugendliche gleichermaßen konzipiert.

Umfang des globalen Workwear-Marktberichts

Workwear bezeichnet professionell gestaltete Kleidung und Accessoires, die von Mitarbeitern in Büro-, Verwaltungs-, Management- und anderen Unternehmensarbeitsumgebungen getragen werden. Der Workwear-Markt ist nach Produkttyp, Kategorie, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Bekleidung, Schuhwerk und Accessoires unterteilt. Nach Kategorie ist der Markt in Massenmarkt und Premium unterteilt. Basierend auf dem Endnutzer ist der Markt in Männer und Frauen unterteilt. Basierend auf dem Vertriebskanal ist der Markt in stationäre Geschäfte und Online-Shops unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika unterteilt. Für jedes Segment wurden die Marktgröße und -prognosen in Wertangaben (Millionen USD) erstellt.

| Bekleidung | Hemden |

| Hosen | |

| Blazer und Jacken | |

| Röcke und Kleider | |

| Sonstige | |

| Formelles Schuhwerk | |

| Accessoires |

| Massenmarkt |

| Premium |

| Männer |

| Frauen |

| Online-Shops |

| Stationäre Geschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Bekleidung | Hemden |

| Hosen | ||

| Blazer und Jacken | ||

| Röcke und Kleider | ||

| Sonstige | ||

| Formelles Schuhwerk | ||

| Accessoires | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Endnutzer | Männer | |

| Frauen | ||

| Nach Vertriebskanal | Online-Shops | |

| Stationäre Geschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für den Workwear-Markt?

Die Größe des Workwear-Marktes soll von 276,95 Milliarden USD im Jahr 2026 auf 344,71 Milliarden USD bis 2031 bei einer CAGR von 4,47 % steigen, unterstützt durch Einstellungswachstum, Premiumisierung und eine stärkere Erwerbsbeteiligung von Frauen.

Welche Region führt die globale Nachfrage nach Workwear an?

Asien-Pazifik führt mit einem Anteil von 35,41 % im Jahr 2025 und ist mit einer CAGR von 5,94 % bis 2031 auch die am schnellsten wachsende Region, begünstigt durch stärkere Einstellungsaktivitäten und eine rasche digitale Akzeptanz.

Welches Produktsegment wächst im Workwear-Bereich am schnellsten?

Formelles Schuhwerk ist das am schnellsten wachsende Produktsegment mit einer CAGR von 5,89 % bis 2031, während Bekleidung mit einem Anteil von 57,28 % im Jahr 2025 der größte Beitragszahler bleibt.

Warum gewinnen Premium-Bürobekleidung und -Schuhwerk an Bedeutung?

Käufer steigen auf bessere Passform, Komfort und Stoffqualität um, was die Ausgaben pro Einheit steigert, selbst wenn das Volumenwachstum moderat ist. Deshalb wird für Premium ein schnelleres Wachstum als für den Massenmarkt mit einer CAGR von 6,12 % prognostiziert.

Wie wichtig sind Online-Kanäle im Workwear-Verkauf?

Stationäre Geschäfte führten im Jahr 2025 noch mit einem Anteil von 62,38 %, aber Online-Shops wachsen schneller mit einer CAGR von 6,34 %, da Marken den digitalen Komfort, die Passformunterstützung und die Direktvertriebsausführung verbessern.

Seite zuletzt aktualisiert am: