Größe und Marktanteil des Damenbekleidungsmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

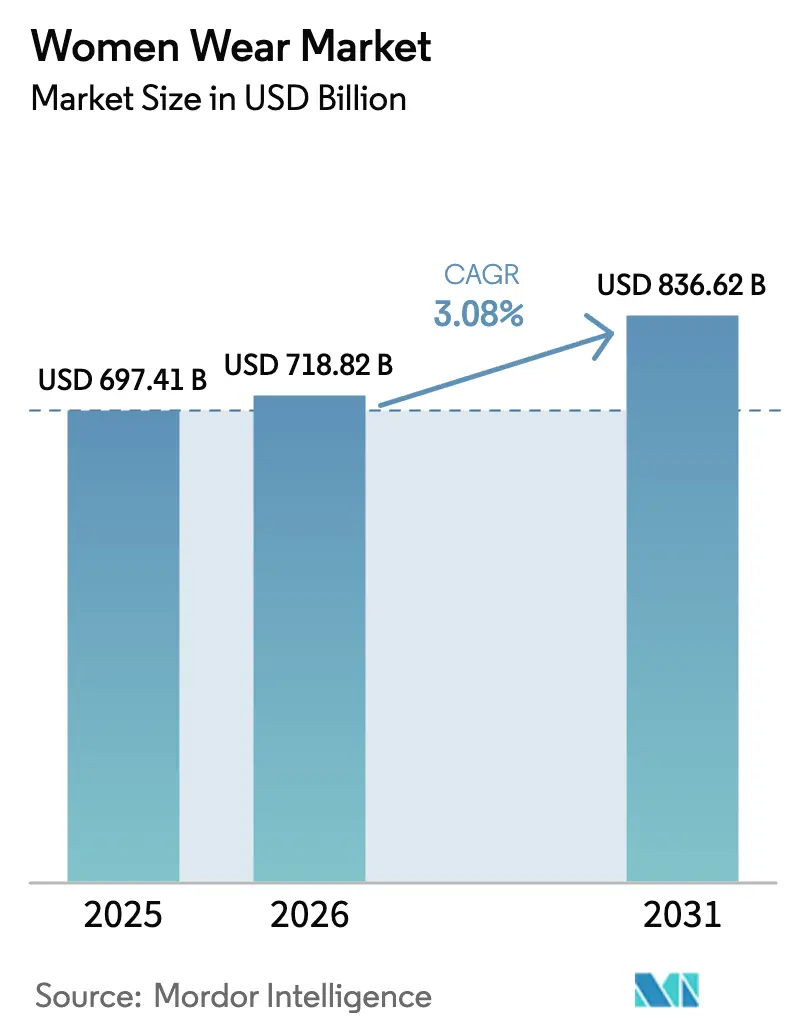

| Marktgröße (2026) | 718.82 Milliarden US-Dollar |

| Marktgröße (2031) | 836.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Damenbekleidungsmarktes von Mordor Intelligence

Die Größe des Damenbekleidungsmarktes wird voraussichtlich von 697,41 Milliarden USD im Jahr 2025 auf 718,82 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 836,62 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,08 % über den Zeitraum 2026–2031 entspricht. Sich verändernde Verbraucherpräferenzen und ein gewandeltes Verständnis von Mode, Identität und Lebensstil transformieren den Damenbekleidungsmarkt. Weibliche Käuferinnen legen heute zunehmend Wert auf Preis-Leistungs-Verhältnis, digitales Engagement und Nachhaltigkeit, wobei Authentizität, ethische Beschaffung und Inklusivität stärker in den Vordergrund rücken als Preis oder Marke allein. Labels, die Körperpositivität fördern, wie Aerie, sowie Marken, die für transparente Nachhaltigkeitsinitiativen bekannt sind, wie Patagonia, gewinnen stärkere Verbraucherakzeptanz. Gleichzeitig werden Garderoben vielseitiger und spiegeln Lebensstile wider, die Heimarbeit, Wellness und soziale Aktivitäten miteinander verbinden. Dies hat die Nachfrage nach Athleisure und hybrider Bekleidung aufrechterhalten, die Komfort bietet, ohne auf Stil zu verzichten. Digitale Innovation spielt eine entscheidende Rolle bei der Gestaltung von Kaufentscheidungen, da KI-gestützte Personalisierung, virtuelle Anprobewerkzeuge und von Influencern geleitete Inhalte die Online-Entdeckung und das Kaufvertrauen stärken. Jüngere Verbraucherinnen, insbesondere Frauen der Generation Z, stehen an der Spitze dieses Wandels und bevorzugen zweckorientierte Marken, die mit ihren sozialen und ökologischen Werten übereinstimmen. Infolgedessen gewinnen Wiederverkaufsplattformen und Bekleidungsverleihservices an Dynamik, was auf eine Entwicklung hin zur Betrachtung von Mode als Dienstleistung statt als Eigentum hindeutet. Social-Commerce-Plattformen wie Instagram und Pinterest verstärken diesen Trend zusätzlich, indem sie Inspiration, Community-Interaktion und direkten Kauf nahtlos miteinander verbinden.

Wichtigste Erkenntnisse des Berichts

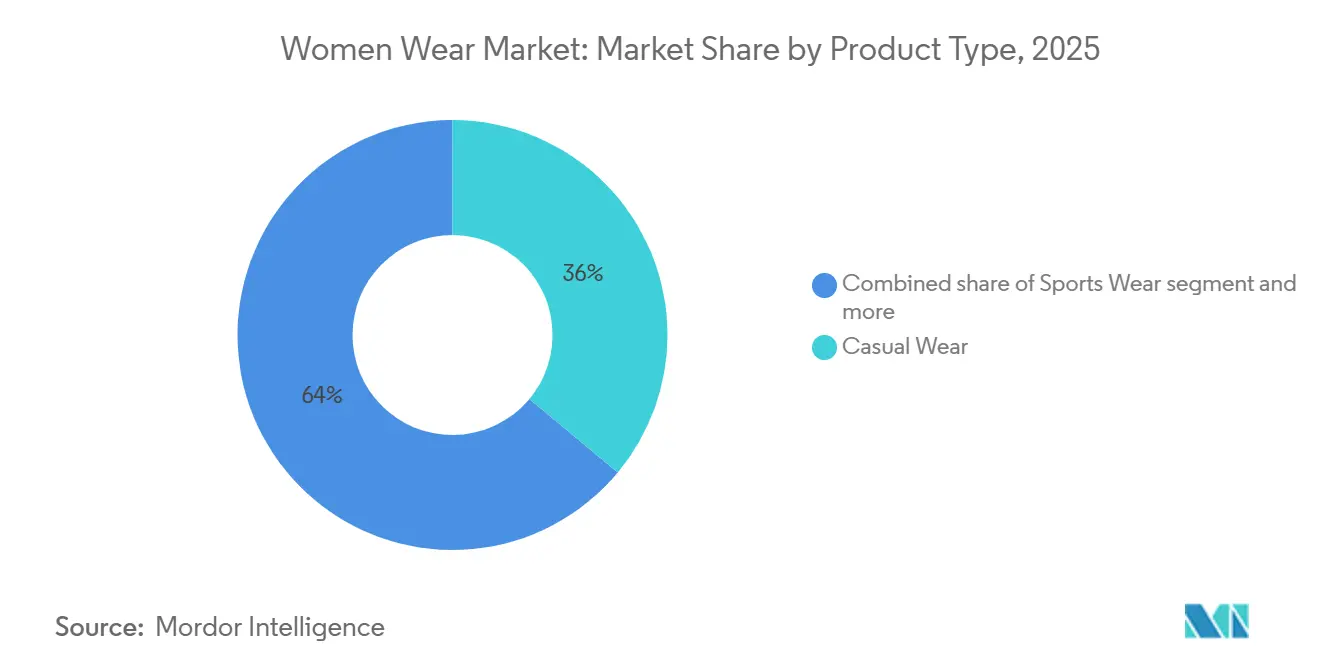

- Nach Produkttyp führte Freizeitbekleidung mit einem Marktanteil von 36,04 % am Damenbekleidungsmarkt im Jahr 2025, während Sportbekleidung mit einer CAGR von 4,82 % die schnellste Wachstumsprognose bis 2031 verzeichnete.

- Nach Kategorie entfiel im Jahr 2025 ein Anteil von 96,70 % des Damenbekleidungsmarktes auf Normalbekleidung, während Umstandsmode voraussichtlich mit einer CAGR von 5,2 % über den Zeitraum 2026–2031 wachsen wird.

- Nach Preissegment entfielen im Jahr 2025 68,47 % des Umsatzes auf Massenmarktmarken; Premium und Luxus entwickeln sich mit einer CAGR von 4,58 % bis 2031.

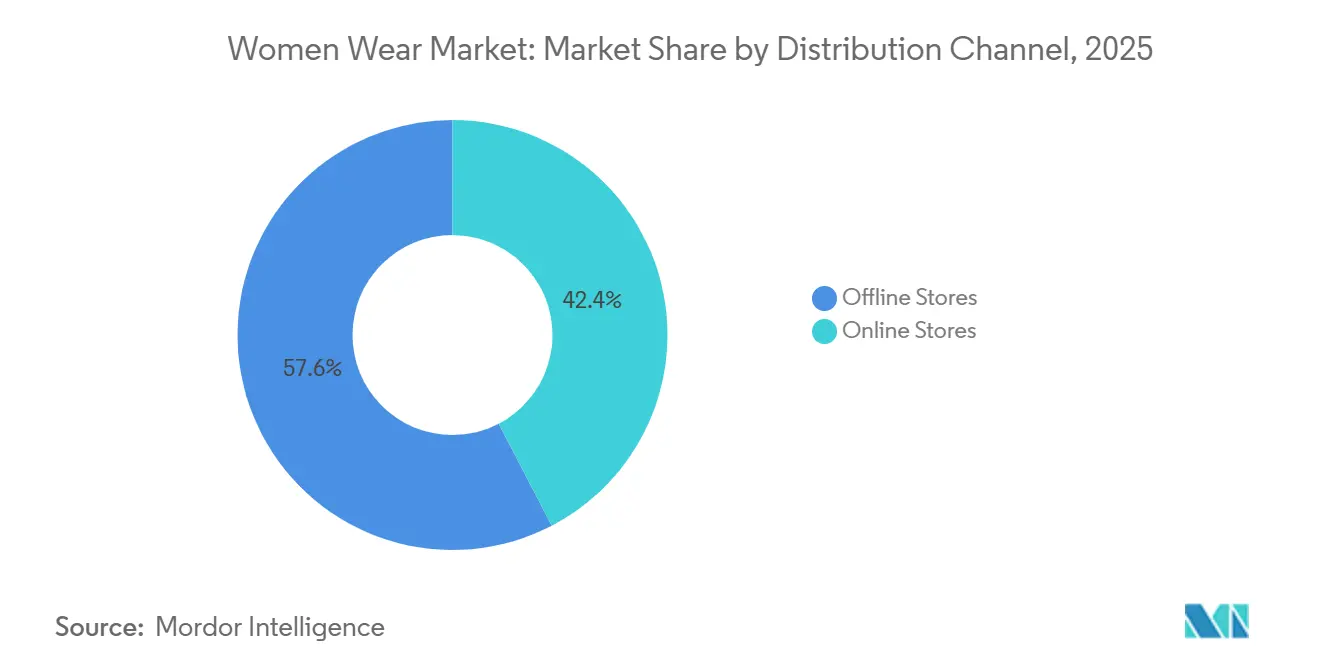

- Nach Vertriebskanal dominierte der stationäre Einzelhandel mit 57,64 % des Umsatzes im Jahr 2025; der Online-Handel wird voraussichtlich bis 2031 mit einer CAGR von 4,15 % wachsen.

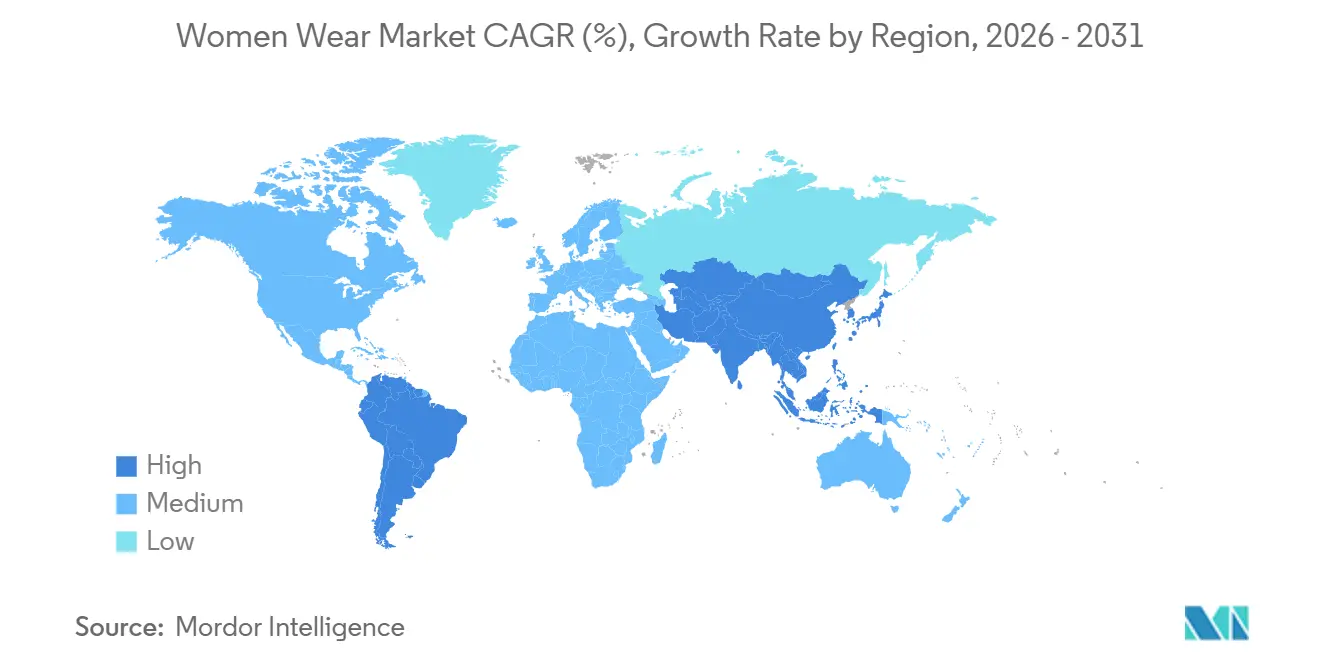

- Nach Geografie war der asiatisch-pazifische Raum die größte Region mit einem Umsatzanteil von 36,49 % im Jahr 2025 und verzeichnet eine CAGR von 4,75 % für den Zeitraum 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Damenbekleidungsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anzahl erwerbstätiger Frauen | +0.6% | Global, mit den stärksten Auswirkungen in Indien, Indonesien, Saudi-Arabien und Südostasien | Langfristig (≥ 4 Jahre) |

| Sich verändernde Modetrends | +0.5% | Global, beschleunigt durch soziale Medien in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Stärkere Präferenz für Luxusbekleidung | +0.4% | Nordamerika, Europa, Naher Osten; selektives Wachstum in Tier-1-Städten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Sportbekleidung aufgrund des aktiven Lebensstils von Frauen | +0.8% | Global, angeführt von Nordamerika, Europa und dem urbanen asiatisch-pazifischen Raum | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Einfluss sozialer Medien und Werbung | +0.7% | Global, höchste Durchdringung in Nordamerika, Europa, dem Nahen Osten und dem urbanen Asien | Kurzfristig (≤ 2 Jahre) |

| Erweiterung des Größen- und Stilangebots durch Modeinnovation | +0.5% | Global, regulatorischer Druck in Europa und Nordamerika für inklusive Größen | Mittel- bis langfristig (2–4+ Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl erwerbstätiger Frauen

Die Erwerbsbeteiligung von Frauen erreichte 2024 in den OECD-Volkswirtschaften 53 %, wobei regionale Unterschiede asymmetrische Nachfragebereiche schaffen, so die Weltbank[1]Quelle: Weltbank, "Erwerbsbeteiligungsquote, weiblich," worldbank.org . Die Quote Saudi-Arabiens stieg von 22 % im Jahr 2018 auf 34 % im Jahr 2022, was laut der Saudi Fashion Commission direkt mit einem Anteil von 25 % der Gesamtausgaben im Einzelhandel korreliert, der nun für Damenmode aufgewendet wird, sowie mit einer fünffachen Steigerung der Online-Durchdringung seit 2019. Die Formalisierung des Arbeitsmarktes in Indien zieht Frauen in den organisierten Einzelhandel und E-Commerce, wobei erschwingliche Premiumsegmente – mit einem Preisaufschlag von 20 % bis 40 % gegenüber Massenangeboten – einen überproportionalen Anteil gewinnen, da die verfügbaren Einkommen steigen. Diese Dynamik erhöht die Nachfrage nach vielseitiger Berufskleidung, Athleisure-Hybriden und modularen Garderoben, die sowohl berufliche als auch freizeitliche Umgebungen abdecken. Der Wandel setzt Marken auch unter Druck, das Größenangebot und die Umstandsmodekollektionen zu erweitern, da berufstätige Mütter Kleidungsstücke suchen, die verschiedene Lebensphasen überbrücken, ohne auf Stil oder Funktion zu verzichten.

Stärkere Präferenz für Luxusbekleidung

Luxusbekleidung steht vor einer gespaltenen Perspektive, wobei Kleidung hinter Schmuck und Accessoires zurückbleibt, da Verbraucher Investitionsstücke gegenüber saisonalen Kleidungsstücken bevorzugen. Dennoch wird das Premium-/Luxussegment in der Damenbekleidung voraussichtlich mit einer CAGR von 4,58 % bis 2031 wachsen – 49 % schneller als der Marktdurchschnitt –, da es Ausgaben von Bevölkerungsgruppen mit mittlerem bis gehobenem Einkommen anzieht und nicht nur von Personen mit sehr hohem Nettovermögen. Mittelmarktmarken, die gehobenes Design zu zugänglichen Preisen anbieten – man denke an COS, Sandro, Maje – gewinnen Marktanteile, da traditionelle Luxushäuser die Preise erhöhen, um Volumenrückgänge auszugleichen, und dabei unbeabsichtigt jüngere Käufer ausschließen. Der Nahe Osten veranschaulicht dies: Verbraucher in den Vereinigten Arabischen Emiraten geben jährlich 1.600 USD pro Kopf für Mode aus, verglichen mit 500 USD in Saudi-Arabien, wobei 34 % der Einkäufer in Dubai angaben, ohne Preisüberprüfung zu kaufen, während 69 % von exklusiven Treueprogrammen angezogen werden, die Statussignalisierung mit Mehrwert verbinden, so die Dubai Chamber of Commerce[2]Quelle: Dubai Chamber of Commerce, "UAE Fashion Outlook 2024," dubaichamber.com.

Einfluss sozialer Medien und Werbung

Soziale Plattformen treiben heute den Großteil der Kaufentdeckungen bei Frauen unter 35 Jahren an, wobei TikTok- und Instagram-Influencer eine Glaubwürdigkeit besitzen, die traditionelle Prominentenwerbung bei Konversionsmetriken um 40 % bis 60 % übertrifft. Diese Dynamik verkürzt den Marketing-Funnel: Ein viraler Beitrag kann innerhalb von 72 Stunden 50.000 Bestellungen generieren, setzt Marken aber auch einem Reputationsrisiko aus, wenn Qualität oder Ethik nicht stimmen – wie zu sehen war, als Klagen wegen Designdiebstahls gegen Shein im Juli 2023 einen Verbraucheraufschrei auslösten, obwohl das Unternehmen einen globalen Fast-Fashion-Marktanteil von 20 % hält. Einzelhändler reagieren, indem sie kaufbare Inhalte direkt in soziale Feeds einbetten und Mikro-Influencer mit 10.000 bis 100.000 Followern einsetzen, die 3- bis 5-mal höhere Engagement-Raten als Makro-Influencer zu einem Zehntel der Kosten erzielen. Der Nahe Osten zeigt eine extreme Durchdringung: 75 % der Modekäufe in Saudi-Arabien werden von digitalen Kanälen beeinflusst, und 90 % des jüngsten Wachstums stammten aus dem Online-Bereich, was unterstreicht, wie Social Commerce den stationären Einzelhandel in Märkten mit hoher Smartphone-Verbreitung und junger Bevölkerung überspringen kann, so die Saudi Fashion Commission[3]Quelle: Saudi Fashion Commission, "Saudi Fashion Market Report 2024," fashioncommission.gov.sa.

Erweiterung des Größen- und Stilangebots durch Modeinnovation

Inklusive Größen haben sich von einer Nischenpositionierung zu einer wettbewerblichen Notwendigkeit entwickelt, angetrieben durch Körperpositivitätsbewegungen und regulatorische Kontrolle. Die Textiilstrategie der Europäischen Union und sich weiterentwickelnde ISO-Normen für Bekleidungsgrößen setzen Marken unter Druck, über traditionelle Größenbereiche hinauszugehen, während Übergrößensegmente in Nordamerika und Europa 1,5- bis 2-mal schneller wachsen als Standardgrößen. Umstandsmode veranschaulicht diesen Wandel: Die Kategorie wächst bis 2031 mit einer CAGR von 5,20 %, wobei der asiatisch-pazifische Raum einen Anteil von 38,5 % hält, doch die Produktinnovation konzentriert sich weiterhin auf Nordamerika und Europa, wo Marken wie Kindred Bravely im Januar 2025 nach der Einführung einer Eco-Luxe-Linie aus TENCEL und Bio-Baumwolle ein Umsatzwachstum von 30 % meldeten. Shapewear entwickelt sich ebenfalls weiter: Knix führte im Oktober 2024 anpassbare Shapewear mit PerfectCut-Technologie ein, die auf den globalen Markt abzielt, indem Komfort über Kompression gestellt wird – ein Schwenk, der mit den 71 % der europäischen Verbraucher übereinstimmt, die Nachhaltigkeitsbedenken äußern, aber nur 3 %, die tatsächlich Aufpreise zahlen, was darauf hindeutet, dass funktionale Innovation die Zahlungsbereitschaft besser erschließen kann als ethische Appelle allein.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungen und unorganisierten Märkten | -0.4% | Global, konzentriert im asiatisch-pazifischen Raum, Nahen Osten, Afrika und Lateinamerika | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Hohe Kosten im Zusammenhang mit Luxusmarken | -0.3% | Global, am stärksten ausgeprägt in Europa, Nordamerika und ausgewählten Städten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise | -0.5% | Global, Lieferkettenabhängigkeiten bei Baumwolle (USA, Indien), Polyester (China, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen und sich entwickelnde regulatorische Standards | -0.6% | Global, Zollauswirkungen in Nordamerika, Kontrolle von Zwangsarbeit bei der Beschaffung im asiatisch-pazifischen Raum | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungen und unorganisierten Märkten

Die OECD und das Amt der Europäischen Union für geistiges Eigentum schätzen, dass gefälschte Bekleidung 5 % bis 7 % des globalen Bekleidungshandels ausmacht, wobei der asiatisch-pazifische Raum, der Nahe Osten und Afrika aufgrund schwächerer Durchsetzung und fragmentierter Einzelhandelslandschaften überproportional betroffen sind[4]Quelle: OECD & EUIPO, "Handel mit gefälschter Bekleidung," oecd.org. Diese Erosion wird durch unorganisierte Märkte, Straßenhändler, informellen E-Commerce und Graumarktimporte verstärkt, die Markenpreise um 40 % bis 70 % unterbieten, insbesondere in Indien, Indonesien, Nigeria und Ägypten, wo die Durchdringung des organisierten Einzelhandels unter 30 % bleibt. Die Verbreitung untergräbt den Markenwert und die Margenrealisierung, da Verbraucher, die Fälschungen kaufen, häufig Qualitätsmängel erleben, die die Wahrnehmung des legitimen Produkts beeinträchtigen. Digitale Marktplätze verstärken die Herausforderung: Plattformen, die Drittanbieter beherbergen, haben Schwierigkeiten, die Authentizität in großem Maßstab zu überprüfen, und grenzüberschreitende Sendungen nutzen regulatorische Lücken aus. Marken investieren in Blockchain-basierte Authentifizierung, RFID-Kennzeichnung und Direktvertriebskanäle, um die Kontrolle zurückzugewinnen, doch die Durchsetzungskosten – auf 2 % bis 4 % des Umsatzes für Luxushäuser geschätzt – schmälern die Rentabilität und lenken Kapital von Innovationen ab.

Volatilität der Rohstoffpreise

Die Baumwollpreise schwankten im Zeitraum 2024–2025 zwischen 0,75 USD und 0,95 USD pro Pfund, angetrieben durch Wetterstörungen in den Vereinigten Staaten und Indien, geopolitische Spannungen, die die Exporte aus dem Schwarzmeerraum beeinträchtigten, und spekulativen Handel. Polyester, das über 50 % des globalen Faserverbrauchs ausmacht, verzeichnete rohölgebundene Vorleistungskosten, die von Quartal zu Quartal um 20 % bis 30 % schwankten, was die Margen für Massenmarktteilnehmer komprimierte, denen es an Absicherungskompetenz oder vertikaler Integration mangelt. Die United States Fashion Industry Association dokumentierte, dass 100 % der befragten Unternehmen Zölle und Inputkostenvolatilität als ihre größten operativen Herausforderungen im Jahr 2024 einstuften, wobei die vorgeschlagene Aussetzung der De-minimis-Regelung droht, die Einfuhrkosten für Direktlieferungen an Verbraucher um 15 % bis 25 % zu erhöhen[5]Quelle: United States Fashion Industry Association, "Benchmarking-Umfrage 2024," usfia.org. Marken reagieren durch Nearshoring – Mexiko, Mittelamerika und die Türkei für nordamerikanische und europäische Märkte – und durch den Abschluss mehrjähriger Verträge mit Webereien, doch diese Strategien verringern die Flexibilität, auf trendige Stoffe oder nachhaltige Alternativen umzuschwenken. Der Übergang zu umweltschonenderen Fasern erhöht die Komplexität: Inditex erreichte 2024 eine Nutzung von 73 % umweltschonenderen Fasern, aber Bio-Baumwolle und recyceltes Polyester kosten 20 % bis 40 % mehr als konventionelle Inputs, was Abwägungen zwischen Nachhaltigkeitsverpflichtungen und Preiswettbewerbsfähigkeit erzwingt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dynamik der Sportbekleidung fordert die Dominanz der Freizeitbekleidung heraus

Freizeitbekleidung hielt 2025 einen Marktanteil von 36,04 %, was ihre Allgegenwärtigkeit über Altersgruppen und Anlässe hinweg widerspiegelt, doch Sportbekleidung expandiert bis 2031 mit einer CAGR von 4,82 %, da Aktivbekleidung über den Fitnessbereich hinaus zur alltäglichen Kleidung wird. Diese Divergenz signalisiert einen strukturellen Wandel, bei dem Komfort, Vielseitigkeit und Funktionsstoffe nun den Mainstream der Mode definieren und die Grenzen zwischen Freizeit- und Sportkategorien verwischen. Nikes Partnerschaft mit Skims im Februar 2025 veranschaulicht diese Konvergenz, indem Funktionsstoffe mit Shapewear-Silhouetten kombiniert werden, um das Kontinuum von Loungewear bis zum Fitnessstudio abzudecken, während Adidas im Juli 2024 Stay In Play Umstandssportbekleidung einführte, die auf den globalen Markt für Umstandsunterwäsche im Wert von 8,3 Milliarden USD abzielt, der mit einer CAGR von 6,8 % wächst.

Nachtwäsche und Loungewear erlebten in den Jahren 2020–2022 einen Aufschwung, haben sich seitdem jedoch normalisiert und wachsen im Einklang mit dem Marktdurchschnitt, da Verbraucher ihre Garderoben wieder in Richtung Oberbekleidung ausbalancieren. Dessous und Shapewear entwickeln sich hin zu komfortorientierten Designs, kabellosen BHs, nahtloser Konstruktion und atmungsaktiven Stoffen, die mit Körperpositivitätsbewegungen übereinstimmen und traditionelle Kompressionsästhetik ablehnen. Die Kategorie „Sonstiges”, die ethnische Bekleidung, anlassspezifische Kleidungsstücke und Nischensegmente umfasst, profitiert von kulturellen Feiern und sozialen Veranstaltungen, die nach der Pandemie wieder aufgenommen wurden, insbesondere im asiatisch-pazifischen Raum und im Nahen Osten, wo Festivals und Hochzeiten konzentrierte Ausgaben antreiben. Marken, die mehrere Produkttypen abdecken – wie Lululemon mit seiner Expansion von Yogahosen hin zu Lauf-, Trainings- und Freizeitlinien – gewinnen überproportionale Marktanteile, indem sie Ökosystemlösungen statt einzelner Artikel anbieten, eine Strategie, die den durchschnittlichen Transaktionswert um 25 % bis 40 % steigert.

Nach Kategorie: Umstandsmodesegment übertrifft traditionelle Bekleidung

Im Jahr 2025 dominiert Normalbekleidung mit einem Anteil von 96,70 % den Damenbekleidungsmarkt, was ihre anhaltende Attraktivität über verschiedene Altersgruppen und Lebensphasen hinweg unterstreicht. Die Überlegenheit dieses Segments wird durch seine Vielseitigkeit und die konstante ganzjährige Nachfrage gestützt. Marken wie Zivame und Global Desi bieten umfangreiche Kollektionen an, die auf alltägliche Bedürfnisse, Freizeitausflüge und Heimarbeitsbekleidung ausgerichtet sind. Unterdessen entwickelt W by TCNS sein Normalbekleidungsangebot weiter und verbindet nahtlos funktionale Stoffe mit nachhaltigen Materialien, sodass Verbraucher sowohl durch Komfort als auch durch Stil angesprochen werden.

Andererseits ist Umstandsmode der aufstrebende Star des Marktes mit einer robusten CAGR von 5,2 % von 2026 bis 2031. Ein wachsendes Verlangen nach stilvoller und komfortabler Umstandsbekleidung treibt dieses Wachstum an. Marken wie Momsoon und The Mom Store treten auf den Plan und bieten größeninklusive Kollektionen an, die Stil mit Praktikabilität verbinden. Sie bedienen Frauen, die Outfits wünschen, die sich mit ihrem Körper weiterentwickeln und dabei ästhetisch ansprechend bleiben. Darüber hinaus gewinnen Designs wie stillfreundliche Wickelkleider und dehnbare Athleisure-Kleidung an Beliebtheit, insbesondere bei berufstätigen Müttern. In Anerkennung des Potenzials des Segments verstärken große Akteure wie H&M MAMA ihre Präsenz in Ballungsräumen und auf Online-Plattformen.

Nach Vertriebskanal: Digitale Beschleunigung gestaltet die Einzelhandelslandschaft neu

Im Jahr 2025 dominieren stationäre Einzelhandelsgeschäfte mit einem Anteil von 57,64 % den Damenbekleidungsmarkt, angetrieben durch die Präferenz der Verbraucher für haptisches Erleben, sofortige Befriedigung und personalisierten Service. Marken stärken diese Offline-Dominanz, indem sie ihre stationäre Präsenz ausbauen. So eröffnet H&M beispielsweise großflächige Geschäfte mit exklusiven Damenbekleidungsabteilungen. Unterdessen hat Fabindia Erlebniszentren mit persönlichem Styling und Wellnessbereichen eingerichtet. In ähnlicher Weise dringt House of Masaba über Lifestyle-Einkaufszentren in Tier-1- und Tier-2-Städte vor und stärkt die Offline-Präsenz zeitgenössischer ethnischer Bekleidung.

Andererseits entwickelt sich der Online-Einzelhandel zum am schnellsten wachsenden Kanal mit einer CAGR von 4,15 % von 2026 bis 2031. Dieses Wachstum ist auf den Reiz der Bequemlichkeit, KI-gestützte Personalisierung und einen Anstieg der digitalen Akzeptanz zurückzuführen. Marken wie Zara nutzen KI-Tools zur Verfeinerung von Produktsuchen, während Nykaa Fashion Echtzeit-Analysen für maßgeschneiderte Empfehlungen in Damenkategorien einsetzt. Darüber hinaus setzen Plattformen wie Ajio und Tata CLiQ virtuelle Anproberäume und AR-Passformwerkzeuge ein, um Retouren zu minimieren und das Käufervertrauen zu stärken. Myntras MyStylist-KI und Amazons Fashion Feed verstärken das Engagement zusätzlich, indem sie auf Benutzerpräferenzen zugeschnittene Stilinspirationen kuratieren, was einen bedeutenden Wandel hin zum digitalen Bekleidungseinkauf unterstreicht.

Nach Preissegment: Premium-Wachstum fordert die Dominanz des Massenmarktes heraus

Im Jahr 2025 dominieren Massenmarktsegmente mit einem Anteil von 68,47 % den globalen Damenbekleidungsmarkt. Dieser Trend verdeutlicht den Einfluss preisgetriebenen Verbraucherverhaltens als Reaktion auf anhaltende Inflation, steigende Lebenshaltungskosten und stagnierende Löhne in wichtigen Volkswirtschaften. Einzelhandelsriesen wie H&M und Primark führen dieses Segment an und liefern trendorientierte Kollektionen zu erschwinglichen Preisen. Dies gelingt ihnen durch die Nutzung ihrer Größe, effizienter Lieferketten und fortschrittlicher digitaler Bestandssysteme. Unterdessen hat Shein, eine im digitalen Raum geborene Marke, die Fast-Fashion-Landschaft revolutioniert. Mit blitzschnellen Produktionszyklen und datengestützten Designentscheidungen gestaltet Shein nicht nur den Massenmarkt neu, sondern gewinnt auch die budgetbewusste Generation-Z-Zielgruppe weltweit für sich.

Andererseits befinden sich die Premium- und Luxussegmente auf einem Aufwärtstrend mit einer prognostizierten CAGR von 4,58 % von 2026 bis 2031. Dieses Wachstum wird maßgeblich durch den wachsenden Wohlstand in der asiatisch-pazifischen Region und im Nahen Osten sowie durch einen deutlichen Wandel hin zu bewusstem Konsum angetrieben. Renommierte Marken wie Gucci und Chanel festigen ihre Marktposition, indem sie ihr reiches Erbe mit moderner Innovation verbinden und maßgeschneiderte und nachhaltige Kollektionen herausbringen. Gleichzeitig sprechen Marken im zugänglichen Luxussegment, wie Reiss und Sézane, mit ihren limitierten Editionen und raffinierten Basics aufstrebende Käufer an. Diese deutliche Preissegmentierung ebnet den Weg für hybride Marken. Diese Akteure, wie Everlane, verbinden geschickt die Effizienz von Massenmarktstrategien mit einem Premium-Reiz. Everlane setzt beispielsweise auf radikale Transparenz, was es ermöglicht, höhere Preispunkte zu erzielen und dabei ein breiteres Publikum anzusprechen.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte 2025 mit einem Anteil von 36,49 % den globalen Damenbekleidungsabsatz und wird voraussichtlich bis 2031 mit einer CAGR von 4,75 % wachsen, womit er alle anderen Regionen übertrifft, bedingt durch ein Zusammenspiel demografischer, wirtschaftlicher und digitaler Faktoren, die die Konsummuster neu gestalten. China bleibt der größte Einzelmarkt, doch das Wachstum verlangsamt sich, da sich die Wirtschaft in Richtung Dienstleistungen neu ausrichtet und Verbraucher Erlebnissen gegenüber Gütern den Vorzug geben. Indien ist der Wachstumsmotor der Region, wobei Fast Fashion und erschwingliche Premiumsegmente – mit einem Preisaufschlag von 20 % bis 40 % gegenüber Massenangeboten – überproportionale Marktanteile gewinnen, da die Erwerbsbeteiligung von Frauen steigt und die Urbanisierung sich beschleunigt. Indonesien, Thailand und Vietnam entwickeln sich sowohl zu Konsumzentren als auch zu Beschaffungsalternativen zu China, wobei die USITC ihre Wettbewerbsfähigkeit in der Bekleidungsherstellung und die verbesserte Infrastruktur für die E-Commerce-Abwicklung hervorhebt. Japan und Südkorea weisen reife, gesättigte Märkte auf, in denen das Wachstum von Premiumisierung und Nischeninnovation abhängt – wie technischen Stoffen, adaptiver Bekleidung und nachhaltigen Linien –, die gegenüber Standardangeboten Preisaufschläge von 30 % bis 50 % erzielen.

Nordamerika und Europa machen zusammen den Großteil des globalen Umsatzes im Jahr 2025 aus, sehen sich jedoch strukturellen Gegenwind ausgesetzt, der das Wachstum bis 2031 auf eine CAGR von 2,5 % bis 3,0 % begrenzt – unterhalb des Marktdurchschnitts. Die Vereinigten Staaten bleiben der größte Einzelländermarkt, doch die USFIA berichtete, dass 100 % der befragten Unternehmen Zölle als ihre größte Herausforderung im Jahr 2024 nannten, wobei die vorgeschlagene Aussetzung der De-minimis-Regelung droht, die Einfuhrkosten für Direktlieferungen an Verbraucher um 15 % bis 25 % zu erhöhen, was insbesondere Ultra-Fast-Fashion-Akteure wie Shein betrifft, die auf grenzüberschreitende Mikrosendungen angewiesen sind. Der Ladenverkehr ging zwischen 2019 und 2024 im Vereinigten Königreich um 26 %, in Frankreich um 21 % und in Deutschland um 18 % zurück, was Einzelhändler dazu zwang, leistungsschwache Standorte zu schließen und in die Omnichannel-Integration zu investieren, wobei die Online-Durchdringung laut Eurostat bis 2025 im Vereinigten Königreich auf fast 60 % und in der gesamten EU auf 48 % gestiegen ist. Westeuropa erzielte 2024 Modeumsätze von 470 Milliarden USD, wobei das Vereinigte Königreich 22 %, Deutschland 18,5 % und Italien 17,1 % beisteuerte, doch Italiens Haushaltsausgaben für Bekleidung von 4,6 % – die höchsten in der Region – unterstreichen, wie die kulturelle Affinität zur Mode die Nachfrage auch in wirtschaftlich stagnierenden Zeiten aufrechterhalten kann, so Eurostat. Die Textiilstrategie der Europäischen Union und sich weiterentwickelnde Nachhaltigkeitsvorschriften setzen Marken unter Druck, Kreislaufmodelle zu übernehmen, wobei 71 % der Verbraucher Bedenken äußern, aber nur 3 % Aufpreise zahlen, was eine Lücke von 68 Prozentpunkten zwischen Absicht und Handlung offenbart, die die langfristige Positionierung erschwert.

Südamerika, der Nahe Osten und Afrika stellen Hochwaschstumsbereiche mit unterschiedlichen Dynamiken dar. Der Nahe Osten erlebt eine Modewiedergeburt, angetrieben durch steigende Erwerbsbeteiligung von Frauen, eine Verwestlichung der Kleidercodes und digitale Kanäle, die 90 % des jüngsten inkrementellen Wachstums ausmachen. Der Modemarkt der Vereinigten Arabischen Emirate wird voraussichtlich von 23,54 Milliarden USD im Jahr 2024 auf 41 Milliarden USD bis 2029 wachsen, wobei die E-Commerce-Durchdringung bis 2027 von 8,2 % auf 17,5 % steigen wird und Frauen 80 % der Modeausgaben in Dubai ausmachen, wobei 34 % ohne Preisüberprüfung kaufen, so die Dubai Chamber of Commerce. Die Durchdringung des organisierten Einzelhandels in Südamerika bleibt in Brasilien, Argentinien und Kolumbien unter 40 %, was die Markenreichweite einschränkt, aber auch Chancen für Akteure signalisiert, die bereit sind, Währungsvolatilität, Importzölle und fragmentierte Vertriebsnetze zu navigieren. Afrikas Modemarkt ist noch jung, aber im Aufschwung, wobei Nigeria, Ägypten, Südafrika und Marokko eine wachsende Mittelschicht, eine Smartphone-Verbreitung von über 60 % und ein wachsendes Interesse sowohl an globalen Marken als auch an lokal gestalteten Kleidungsstücken aufweisen, die kulturelle Identität widerspiegeln. Die regulatorischen Rahmenbedingungen in diesen Regionen entwickeln sich weiter, wobei die Afrikanische Kontinentale Freihandelszone (AfCFTA) innerregionale Zölle senkt und potenziell grenzüberschreitenden E-Commerce in großem Maßstab ermöglicht.

Wettbewerbslandschaft

Der Damenbekleidungsmarkt ist mäßig konsolidiert, wobei Hersteller auf unterschiedliche Marketingstrategien setzen, um ihre Nische zu besetzen. Etablierte Marken stützen sich auf ihr Erbe und ihr Aspirationsmarketing, während Neueinsteiger gezielte Narrative über Direktvertriebsmodelle (DTC), Influencer-Partnerschaften und inklusive Kampagnen entwickeln. So setzt sich Savage X Fenty beispielsweise für Körperpositivität und Vielfalt ein und spricht damit jüngere Zielgruppen an. Ebenso nutzen Cider und House of CB virale soziale Medien, übernehmen Trends schnell und kuratieren Community-Inhalte, was ein schnelles Wachstum trotz begrenzter physischer Präsenz ermöglicht.

Technologie ist zum Dreh- und Angelpunkt des Wettbewerbsvorteils im Damenbekleidungssektor geworden, wobei Unternehmen Investitionen entlang der gesamten Wertschöpfungskette tätigen. Durch den Einsatz von KI für Produktempfehlungen, virtuelle Anproberäume, Echtzeit-Bestandsanpassungen und prädiktives Design nutzen Marken Technologie, um Konversionen zu steigern und Überproduktion zu reduzieren. Inditex steht als Zeugnis dieser Entwicklung und investiert 2025 1,8 Milliarden EUR in die Digitalisierung des Einzelhandels und nachhaltige Innovationen, einschließlich einer Zusammenarbeit mit Galy für im Labor gezüchtete Baumwolle. In ähnlicher Weise setzt H&M Group KI für eine präzisere Trendprognose und eine agilere Lieferkette ein, um Abfall zu reduzieren und schnell auf Verbraucherwünsche einzugehen.

Hersteller konzentrieren sich zunehmend auf Konsolidierung, internationale Expansion und nachhaltigkeitsorientierte Kooperationen, um ihre Marktposition zu stärken. Die Gründung von Saks Global, die aus der Übernahme der Neiman Marcus Group durch Hudson's Bay Company für 2,7 Milliarden USD hervorging, unterstreicht einen wachsenden Trend zur Konsolidierung im Luxuseinzelhandel mit dem Ziel, klassische Kaufhausformate zu revitalisieren. Gleichzeitig navigieren Unternehmen wie PVH Corp. die heikle Balance zwischen langfristigem Wachstum und unmittelbaren Aktionärsrenditen und setzen dabei auf aggressive Finanzmanöver wie Aktienrückkäufe.

Marktführer in der Damenbekleidungsbranche

H&M Group

Nike Inc.

Adidas AG

PVH Corp.

Inditex SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Mango investierte in The Post Fiber, um die Kapazität für das Recycling von Textilabfällen zu erhöhen und damit Kreislaufwirtschaftsziele zu unterstützen.

- März 2025: Nike und Skims stellten NikeSkims inklusive Aktivbekleidung vor und steigerten damit den Marktwert von Nike um 6,7 Milliarden USD.

- Januar 2025: Hudson's Bay Company schloss den Deal mit der Neiman Marcus Group im Wert von 2,7 Milliarden USD ab und gründete damit Saks Global.

- August 2024: Savage X Fenty trat in 16 Nordstrom-Filialen ein und markierte damit seine erste Vereinbarung mit einem US-amerikanischen Kaufhaus.

Umfang des globalen Damenbekleidungsmarktberichts

Der Umfang umfasst wichtige Segmente nach Produkttyp, Kategorie, Preissegment, Vertriebskanal und Geografie und bietet Einblicke in sich verändernde Verbraucherpräferenzen, Kaufverhalten und die Wettbewerbsdynamik, die den Markt prägen. Nach Produkttyp ist der Markt in Freizeitbekleidung, formelle Bekleidung, Sportbekleidung, Nachtwäsche und Loungewear, Dessous und Shapewear sowie andere Bekleidungskategorien segmentiert. Diese Segmentierung untersucht Nachfragetrends bei Alltagsbekleidung, anlassbezogener Kleidung, leistungsorientierter Bekleidung und komfortorientierten Kleidungsstücken. Basierend auf der Kategorie ist der Markt in Umstandsmode und Normalbekleidung unterteilt, wobei Unterschiede in Design, Funktionalität und lebenszyklusgetriebener Nachfrage erfasst werden. Nach Preissegment analysiert der Bericht die Massen- und Premium-/Luxussegmente und hebt Unterschiede in der Markenpositionierung, Preisstrategien und Verbraucherausgabenmustern hervor. In Bezug auf Vertriebskanäle ist der Markt in Online- und Offline-Einzelhandelsgeschäfte unterteilt, wobei die wachsende Rolle des E-Commerce neben traditionellen stationären Formaten bei der Umsatzgenerierung und Markenbindung hervorgehoben wird. Geografisch deckt der Bericht Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika ab, mit regionalen Analysen, die sich auf Modeakzeptanz, Einkommensniveaus, digitale Durchdringung und kulturelle Einflüsse konzentrieren. Der Bericht enthält historische Daten und zukunftsgerichtete Schätzungen für alle Segmente, ausschließlich in Wertangaben (USD), sowie eine Bewertung der wichtigsten Wachstumstreiber, Herausforderungen, Trends und der Wettbewerbslandschaft des Damenbekleidungsmarktes.

| Freizeitbekleidung |

| Formelle Bekleidung |

| Sportbekleidung |

| Nachtwäsche und Loungewear |

| Dessous und Shapewear |

| Sonstiges |

| Umstandsmode |

| Normalbekleidung |

| Massenmarkt |

| Premium/Luxus |

| Online-Einzelhandelsgeschäfte |

| Stationäre Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Belgien | |

| Polen | |

| Schweden | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Freizeitbekleidung | |

| Formelle Bekleidung | ||

| Sportbekleidung | ||

| Nachtwäsche und Loungewear | ||

| Dessous und Shapewear | ||

| Sonstiges | ||

| Kategorie | Umstandsmode | |

| Normalbekleidung | ||

| Nach Preissegment | Massenmarkt | |

| Premium/Luxus | ||

| Nach Vertriebskanal | Online-Einzelhandelsgeschäfte | |

| Stationäre Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Belgien | ||

| Polen | ||

| Schweden | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Damenbekleidungsmarkt im Jahr 2026?

Die Größe des Damenbekleidungsmarktes beträgt 718,82 Milliarden USD im Jahr 2026 und soll bis 2031 mit einer CAGR von 3,07 % einen Wert von 836,62 Milliarden USD erreichen.

Welche Region trägt den größten Umsatzanteil bei?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 36,49 % im Jahr 2025 und ist mit einer CAGR von 4,75 % bis 2031 auch die am schnellsten wachsende Region.

Welches Produktsegment wächst am schnellsten?

Sportbekleidung wird voraussichtlich mit einer CAGR von 4,82 % wachsen und damit alle anderen Produktkategorien übertreffen.

Wie wichtig ist der Online-Einzelhandel für das zukünftige Wachstum?

Online-Kanäle werden voraussichtlich mit einer CAGR von 4,15 % wachsen, da Personalisierungstools und virtuelle Anproben das Käuferengagement steigern.

Seite zuletzt aktualisiert am: