Marktgröße und Marktanteil für Windturbinengeneratoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 23.45 Milliarden US-Dollar |

| Marktgröße (2031) | 36.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Windturbinengeneratoren von Mordor Intelligence

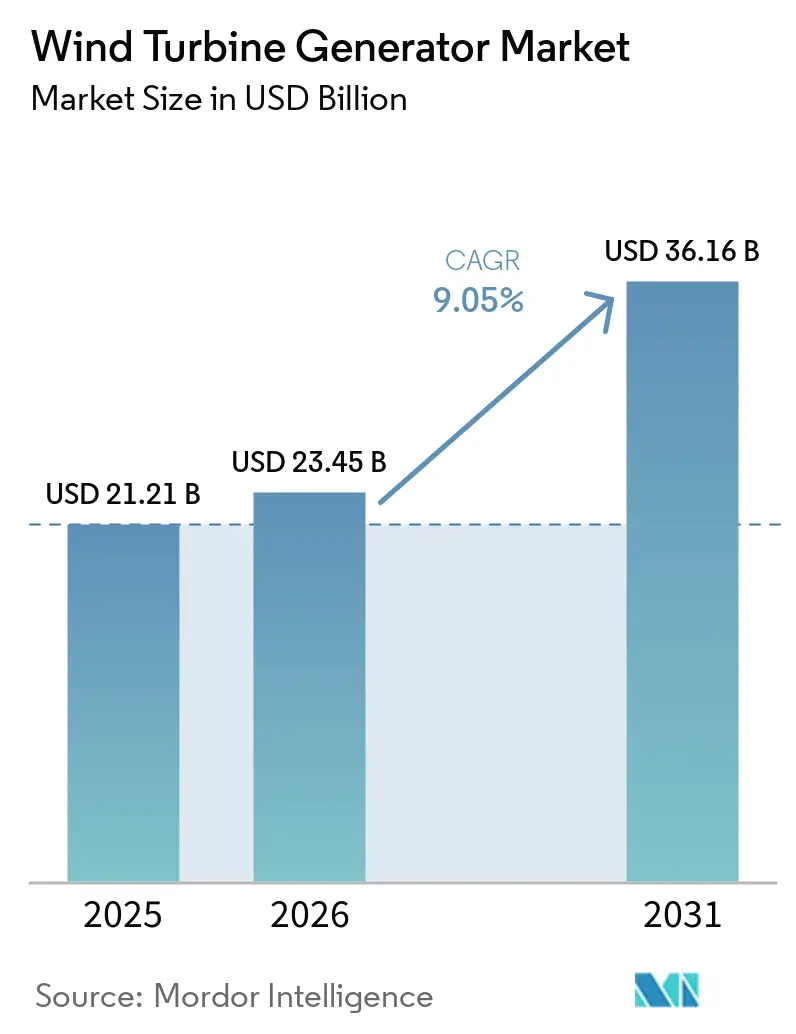

Die Marktgröße für Windturbinengeneratoren wird voraussichtlich von USD 21,21 Milliarden im Jahr 2025 auf USD 23,45 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,05 % über den Zeitraum 2026–2031 USD 36,16 Milliarden erreichen. Die steigende Nachfrage nach leistungsoptimierten Generatorarchitekturen, strengere Netzstabilitätsvorgaben und die rasche kommerzielle Einführung leichter Offshore-Plattformen stützen diese Expansion. Doppelt gespeiste Induktionsgeneratoren (DFIG) bilden nach wie vor das Rückgrat der meisten Onshore-Projekte, doch die Einführung von Permanentmagnet-Synchrongeneratoren (PMSG) beschleunigt sich, da recycelte Seltenerdeingaben die Kosten senken und Direktantriebskonzepte die Getriebeausfallzeiten reduzieren. Schwimmende Offshore-Pilotprojekte in China und Norwegen belegen, dass eine Generatormasse von unter 8 Tonnen pro Megawatt Plattformen in 50 Meter Wassertiefe stabilisiert und neue Tiefwasser-Pachtgebiete erschließt. Unternehmens-Stromabnahmeverträge mit einem Gesamtvolumen von 215 GW an Turbinenbestellungen im Jahr 2025 verlagern die Beschaffung hin zu drehzahlvariablen Generatoren, die die Leistung an den stündlichen Bedarf von Rechenzentren anpassen.

Wichtigste Erkenntnisse des Berichts

- Nach Generatortyp führten DFIG-Plattformen mit einem Marktanteil von 54,9 % im Markt für Windturbinengeneratoren im Jahr 2025; Hochtemperatur-Supraleiter-Designs werden bis 2031 voraussichtlich eine CAGR von 15,6 % verzeichnen.

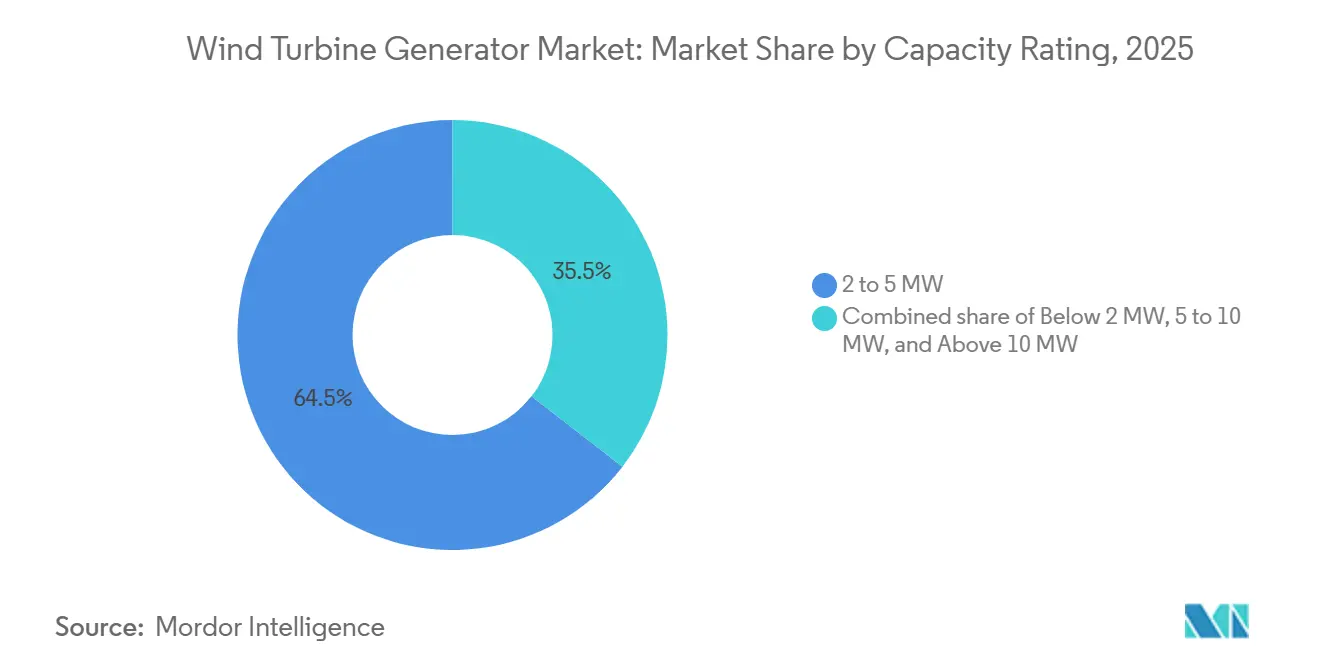

- Nach Nennleistung entfiel auf das Segment 2 bis 5 MW im Jahr 2025 ein Anteil von 64,5 % an der Marktgröße für Windturbinengeneratoren; das Segment 5 bis 10 MW soll zwischen 2026 und 2031 mit einer CAGR von 12,0 % wachsen.

- Nach Anwendung entfielen auf Onshore-Projekte 72,0 % der Installationen im Jahr 2025; schwimmende Offshore-Projekte entwickeln sich bis 2031 mit einer CAGR von 17,5 %.

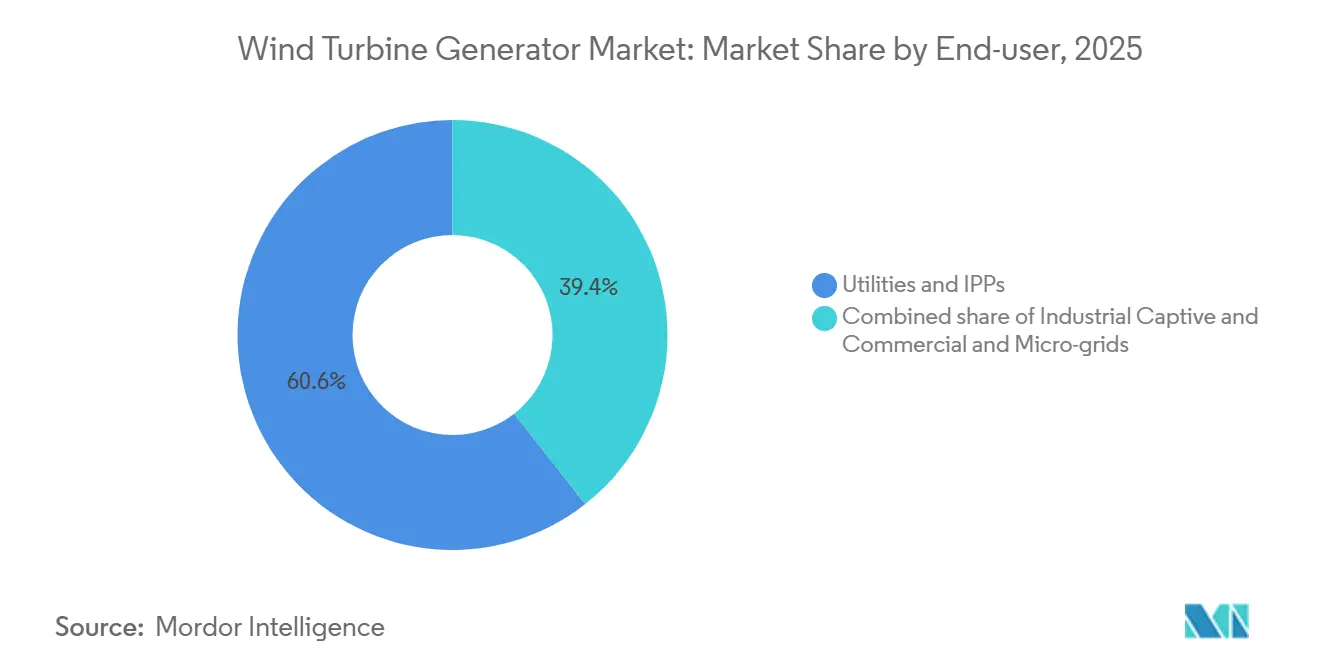

- Nach Endverbraucher hielten Versorgungsunternehmen und unabhängige Stromerzeuger im Jahr 2025 einen Anteil von 60,6 % an der Nachfrage; gewerbliche Mikronetze sollen bis 2031 mit einer CAGR von 12,8 % wachsen.

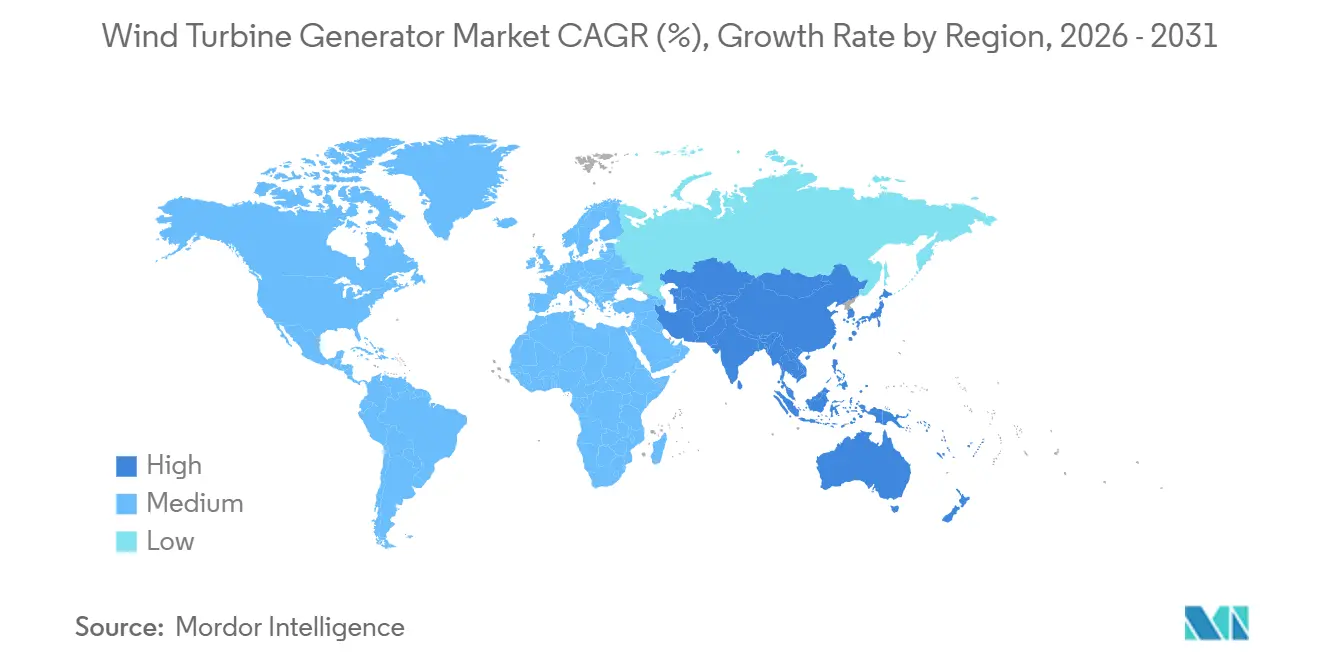

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 42,8 % und soll bis 2031 eine CAGR von 9,7 % aufrechterhalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Windturbinengeneratoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Kostensenkungen bei der PMSG-Technologie | +1.8% | Global, mit früher Einführung in Europa und China | Mittelfristig (2–4 Jahre) |

| Offshore-Wind-Ziele steigern die Nachfrage nach Direktantrieben mit hoher Kapazität | +2.1% | Europa, Asien-Pazifik (China, Taiwan, Japan), aufkommend in Nordamerika | Langfristig (≥ 4 Jahre) |

| Überarbeitungen der Netzanschlussbedingungen mit Pflicht zu fortschrittlichen drehzahlvariablen Generatoren | +1.3% | Europa (Irland, Türkei, Deutschland), Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Unternehmens- Stromabnahmeverträge beschleunigen Installationen im Versorgungsmaßstab | +1.6% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Repowering- Programme schaffen Nachrüstungsbedarf | +1.1% | Nordamerika (USA), Europa (Deutschland, Dänemark, Spanien) | Kurzfristig (≤ 2 Jahre) |

| Schwimmende Offshore-Pilotprojekte treiben leichte Generatorkonzepte voran | +1.4% | Europa (Norwegen, Vereinigtes Königreich), Asien-Pazifik (China, Südkorea) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Kostensenkungen bei der PMSG-Technologie

Die Systempreise für PMSG sanken zwischen 2024 und Anfang 2026 um 22 %, da chinesische und europäische Hersteller Magnetkreise optimierten und automatisierte Wickellinien skalierten. Sekundäre Seltenerdeversorgung aus recycelten Festplatten lieferte im Jahr 2025 zusätzlich 4.200 Tonnen Neodym und dämpfte die Spotpreise, die ein Jahr zuvor auf USD 160 pro Kilogramm gestiegen waren [1]Financial Times, "Recycelte Seltene Erden stabilisieren Magnetmärkte," ft.com. Goldwind und Ming Yang nutzten konzerneigene Magnetwerke, um PMSG-Gondeln zu USD 210.000 pro Megawatt anzubieten, was europäische Angebote um 15 % unterbot und 68 % der Aufträge im Asien-Pazifik-Raum im Jahr 2025 sicherte. Modulare Statoren auf der 5.X-Plattform von Siemens Gamesa reduzierten den Montageaufwand um 30 % und machen den Direktantrieb in Märkten ohne Schwerlastkräne wirtschaftlich [2]Siemens Gamesa, "Technischer Bericht zur 5.X-Plattform," siemensgamesa.com. Längere Offshore-Wartungsintervalle von inzwischen über 18 Monaten begünstigen getriebelose PMSG-Maschinen, die kostspielige Hubschiff-Einsätze vermeiden.

Offshore-Wind-Ziele steigern die Nachfrage nach Direktantrieben

Die Europäische Union installierte im Jahr 2025 22,5 GW Offshore-Kapazität, wobei 78 % Direktantrieb-PMSGs mit einer Nennleistung von über 12 MW einsetzten, um Wartungsfenster von zwei Jahren einzuhalten [3]Europäische Windenergievereinigung, "EU-Offshore-Installationen 2025," ewea.org. China testete 17-MW- und 20-MW-Prototypen im Feldbetrieb, die Getriebeausfallmodi eliminierten, die für ein Drittel der Offshore-Ausfallzeiten verantwortlich waren. Vestas buchte 4,2 GW an V236-15-MW-Aufträgen, die in Nordsee-Pilotprojekten Kapazitätsfaktoren von 94 % erzielten – acht Prozentpunkte über vergleichbaren DFIG-Flotten. Hywind Tampen begrenzte die Gondelmasse auf 120 Tonnen, einen Schwellenwert, den kompakte PMSG-Einheiten mit segmentierten eisenlosen Rotoren erfüllen. Die neuen IEC-61400-3-2-Regeln für schwimmende Anlagen verstärken die Präferenz für Direktantriebsmodelle mit weniger rotierenden Teilen und geringerem Torsionsresonanzrisiko.

Überarbeitungen der Netzanschlussbedingungen mit Pflicht zum drehzahlvariablen Betrieb

Irland verlangt nun, dass Turbinen Spannungseinbrüche von 0,15 Einheiten über 625 Millisekunden überbrücken, was Entwickler zu Vollumrichter-PMSGs oder fortschrittlichen DFIG-Systemen drängt [4]EirGrid, "Irischer Netzcode Version 5.0," eirgrid.com. Die Türkei führte Mitte 2025 ähnliche Regeln für Niederspannungs- und Hochspannungs-Durchfahrt ein, was zusätzliche Leistungselektronikkosten von USD 45.000 pro Megawatt verursachte. Deutschland begrenzte Rampenraten auf 10 % der Nennleistung pro Minute, was drehzahlvariable Plattformen durch präzise Wechselrichtersteuerung erfüllen. Spanische Anlagen mit diesen Generatoren sicherten sich 2025 92 % der neuen Netzanschlussslots, verglichen mit 61 % für Festdrehzahleinheiten. Die Ausrichtung an den Energiemanagementzielen der ISO 50001 festigt die Präferenz der Versorgungsunternehmen für drehzahlvariable Modelle weiter.

Unternehmens-Stromabnahmeverträge treiben Installationen im Versorgungsmaßstab voran

Unternehmens-Stromabnahmeverträge überstiegen im Jahr 2025 215 GW an Turbinenbestellungen, und Käufer verlangen nun drehzahlvariable Maschinen, die Strom nach stündlichen Zeitplänen liefern können. RWE schloss einen 1,5-GW-Vertrag mit einem europäischen Rechenzentrumsbetreiber ab und wählte DFIG-Turbinen, die die prognostizierte Leistung um ±5 % modulieren und Ausgleichskosten senken können. Iberdrola bestand auf Echtzeit-SCADA-Verbindungen, eine Funktion, die eingebettete PMSG-Wechselrichter zu geringeren Integrationskosten bereitstellen. Clearway bevorzugte Maschinen ab 5 MW, die Flächenbedarf und Pachtkosten reduzieren. Prädiktive Analysegarantien mit einer Laufzeit von 25 Jahren sind in 68 % der unterzeichneten Unternehmensverträge zum Standard geworden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Seltenerdeversorgung treibt PMSG-Kosten in die Höhe | -1.4% | Global, akut in Europa und Nordamerika, die auf Importe angewiesen sind | Mittelfristig (2–4 Jahre) |

| Verzögerungen beim Netzanschluss | -2.2% | Nordamerika (USA, Kanada), aufkommend in Indien und Brasilien | Langfristig (≥ 4 Jahre) |

| Krantraglastgrenzen schränken große Onshore-Einheiten ein | -0.8% | Nordamerika, Europa (reife Märkte mit Infrastrukturengpässen) | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien durch Lagerausfallrisiko in Taifunzonen | -0.6% | Asien-Pazifik (Taiwan, Japan, Philippinen, Vietnam) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Seltenerdeversorgung treibt PMSG-Kosten in die Höhe

Neodympreise stiegen Anfang 2025 auf USD 160 pro Kilogramm, nachdem Exportbeschränkungen für chinesische Magnetlegierungen verhängt wurden, was die PMSG-Materialkosten um USD 80.000 pro Megawatt erhöhte. Europa und Nordamerika sind bei mehr als 90 % ihres Seltenerdebedarfs auf Importe angewiesen und setzen Projekte Währungsschwankungen und politischen Risiken aus. Recycling bot einen vorübergehenden Puffer, doch deckte das Sekundärangebot im vergangenen Jahr nur 12 % der globalen Magnetnachfrage. Leichtere Hochtemperatur-Supraleiter-Generatoren vermeiden Magnete, sind jedoch aufgrund kryogener Systeme kostenintensiv. Bis diversifizierte Minen in Australien, Kanada und Tansania nach 2028 vollständig in Betrieb genommen werden, wird die PMSG-Preisunsicherheit die Ausschreibungsbudgets belasten.

Verzögerungen beim Netzanschluss

Die Warteschlange in den Vereinigten Staaten schwoll 2024 auf 2.600 GW an, was durchschnittliche Wartezeiten von 5,2 Jahren und einen Rückgang der internen Rendite von Projekten um 3–5 Prozentpunkte bedeutet. Regionale Netzbetreiber zogen 2025 47 GW Windkapazität zurück, nachdem die Kostenzuweisungen für Netzausbau USD 200 pro Kilowatt überstiegen. Indien hatte trotz Schnellverfahren einen Rückstau von 18 GW in Gujarat und Rajasthan, während Brasilien im Nordosten die Übertragungsziele um 4,9 GW verfehlte. Die FERC-Anordnung 2023 wird die Bearbeitungszeiten in den USA um 18 Monate verkürzen, doch ältere Anträge sind bis mindestens 2027 in langsameren Verfahren gefangen. Stockende Netzanschlüsse drängen Entwickler zu Repowering, schwimmenden Offshore-Projekten und industriellen Eigenversorgungs-Mikronetzen, die überlastete Knotenpunkte umgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Generatortyp: Supraleiter-Designs gewinnen an Dynamik

Die Marktgröße für Windturbinengeneratoren im Bereich Hochtemperatur-Supraleiter (HTS) ist heute noch gering, wird jedoch bis 2031 mit einer CAGR von 15,6 % wachsen, da schwimmende Entwickler eine Gondelmasse von unter 8 Tonnen pro Megawatt anstreben. DFIG-Systeme behielten 2025 einen Marktanteil von 54,9 % dank niedrigerer Investitionskosten und umfangreicher Servicenetzwerke. Die Einführung von Permanentmagnet-Synchrongeneratoren (PMSG) wächst rasch, insbesondere bei Offshore-Turbinen mit Kapazitäten über 12 MW. Der Wegfall des Getriebes bei diesen Turbinen reduziert den Wartungsbedarf und verlängert die Serviceintervalle. Konventionelle Synchroneinheiten erfüllen Nischenfunktionen zur Netzbildung, und Konzepte mit geschalteten Reluktanzgeneratoren bleiben vorkommerziell.

HTS-Prototypen wie der 3,6-MW-EcoSwing-Generator erreichten ein Verhältnis von 11 Tonnen pro Megawatt und verzichten auf Seltenerdmagnete, was die Materialkosten um USD 65.000 pro Maschine senkt. DFIG-Upgrades sind nun erforderlich, um strengere Niederspannungs-Durchfahrtcodes zu erfüllen, was ihren Kostenvorteil schmälert. PMSG-Direktantriebseinheiten dominieren das 5-bis-10-MW-Segment, wo segmentierte Statoren straßentauglichen Transport und Vor-Ort-Montage ermöglichen. Konventionelle Synchronmaschinen bestücken weiterhin Mikronetze, die Schwarzstartfähigkeit benötigen, doch Batterien verringern diesen Vorteil zunehmend. Geräuschprobleme bei geschalteten Reluktanzgeneratoren über 80 Dezibel schränken den Einsatz in der Nähe von Siedlungen ein und verzögern eine breitere Einführung.

Nach Nennleistung: Mittelklasse-Turbinen dominieren, während große Modelle vorrücken

Die Klasse 2 bis 5 MW repräsentierte 64,5 % der Installationen im Jahr 2025 und entspricht weiterhin den Traglastgrenzen von 800-Tonnen-Mobilkränen auf den meisten Onshore-Standorten. Das Segment 5 bis 10 MW wird nach 2026 mit einer CAGR von 12,0 % wachsen, da Repowering-Programme weniger Einheiten bevorzugen, die den Energieertrag pro Fundament verdreifachen und den Tiefbauaufwand halbieren. Maschinen über 10 MW sicherten sich im vergangenen Jahr 14 % der Offshore-Aufträge, da Entwickler Kapazitätsfaktoren von über 50 % anstreben.

Hubschiff-Tagessätze von rund USD 270.000 begünstigen 15-MW-Einheiten, die die Schiffszeit im Vergleich zu drei kleineren Turbinen um 40 % reduzieren. Modulare Gondelteilungen ermöglichen es 7-MW-Onshore-Modellen, Straßengewichtsvorschriften einzuhalten, indem sechs Statorabschnitte per Lkw transportiert werden. Versicherungslimits in Taifunzonen begrenzen die Deckung auf USD 18 Millionen pro Turbine, was Einzeleinheitskapazitäten über 15 MW in Ostasien entmutigt. Turbinen unter 2 MW bleiben dort bestehen, wo Verteilungsnetzbetreiber-Regeln die hinter dem Zähler installierte Windkraft auf 2 MW begrenzen und wo ästhetische Gemeinschaftspräferenzen die Nachfrage nach niedrigeren Nabenhöhen antreiben.

Nach Anwendung: Schwimmende Offshore-Installationen beschleunigen sich

Onshore-Anwendungen lieferten 72,0 % der Generatornachfrage im Jahr 2025, gestützt durch niedrigere Gleichgewichtskosten der Anlage. Offshore-Wind mit festem Fundament bleibt das primäre Einsatzmodell. Schwimmende Offshore-Windkapazität befindet sich jedoch noch in einem frühen Kommerzialisierungsstadium und soll bis 2031 mit einer CAGR von 17,5 % wachsen. Neue IEC-Normen für schwimmende Anlagen und Tiefwasser-Pachtauktionen in Schottland und Südkorea werden die schwimmende Pipeline bis 2028 verfünffachen.

Schwimmende Offshore-Konzepte erfordern engere dynamische Lasthüllkurven, die segmentierte PMSG-Statoren und bald HTS-Rotoren begünstigen. Onshore-Maschinen über 6 MW stoßen an Transport- und Kranlastgrenzen, was das echte Megawatt-Wachstum in den Offshore-Bereich lenkt. Festfundament-Entwickler entscheiden sich für getriebelose Direktantriebsplattformen, um Getriebewarungen zu vermeiden, die Hubschiffe erfordern. Dezentrale Onshore-Projekte in Indien und Brasilien setzen weiterhin auf 3-bis-4-MW-Einheiten, um innerhalb regionaler Netzkapazitätsgrenzen zu bleiben.

Nach Endverbraucher: Industrielle Eigenversorger diversifizieren die Beschaffung

Versorgungsunternehmen und unabhängige Stromerzeuger sicherten sich 60,6 % der Aufträge im Jahr 2025, da sie Multi-GW-Unternehmens-Stromabnahmeverträge mit Rechenzentren und Rohstoffunternehmen bündelten. Industrielle Eigenversorger und gewerbliche Mikronetze werden bis 2031 mit einer CAGR von 12,8 % wachsen, angetrieben von großen Stahl-, Zement- und Chemiewerken, die eine CO₂-neutrale Zertifizierung anstreben.

Eigenversorger-Installationen erreichten 2025 4,2 GW und nutzten beschleunigte steuerliche Abschreibungen und Schwarzstart-Generatoroptionen, die Fabrikprozesse innerhalb von 90 Sekunden nach einem Netzausfall wiederherstellen. Versorgungsunternehmen dominieren weiterhin Offshore-Verpflichtungen, da Projekte ab 1 GW Milliarden-Dollar-Bilanzen und tiefgreifende Netzintegrationskompetenz erfordern. Mikronetz-Anschlusskapazitätsgrenzen unter 2 MW in vielen US-Bundesstaaten zwingen Fabriken zur Einführung mehrerer kleiner Turbinen, was eine begrenzte Nachfrage nach Generatoren unter 2 MW trotz ihrer höheren Stromgestehungskosten aufrechterhält.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 42,8 % am Umsatz des Marktes für Windturbinengeneratoren und soll bis 2031 mit einer CAGR von 9,7 % wachsen. Chinas jährliche Installationsrate von über 100 GW und seine 17-MW-Prototypen für schwimmende Anlagen untermauern die regionale Führungsposition. Indien fügte 2025 6,3 GW hinzu, nachdem 9 GW an Netzausbaumaßnahmen im Schnellverfahren genehmigt wurden, obwohl ein Rückstau zweiter Ordnung in Rajasthan fortbesteht. Japan und Südkorea schreiben nun nach Klasse-T zertifizierte Turbinen vor, um Versicherer nach taifunbedingten Lagerausfällen zufriedenzustellen. Vietnam und die Philippinen unterzeichneten 2,8 GW an Verträgen in Zyklon-Zonen, alle mit der Spezifikation von PMSGs mit Echtzeit-Zustandsüberwachung.

Europa installiert 22,5 GW Offshore im Rahmen der REPowerEU-Politik, die bis 2030 120 GW anstrebt. Deutschland repowerte 680 MW Onshore-Kapazität und verdreifachte die Megawatt-Dichte pro Standort ohne neue Netzknoten. Die 10-GW-Offshore-Pachtverträge des Vereinigten Königreichs für schwimmende Anlagen schreiben eine Gondelmasse von unter 8 Tonnen pro Megawatt vor, ein Kriterium, das die Einführung von HTS-Generatoren beschleunigt. Nordische Verbundleitungen ermöglichen den Export von überschüssiger Offshore-Energie und halten Kapazitätsfaktoren von nahezu 94 % bei vollständig exponierten Nordsee-Arrays aufrecht. Frankreich brachte 3,2 GW an Projekten in der Bretagne und der Normandie voran, die 15-MW-Direktantriebsmaschinen einsetzen, um die visuelle Beeinträchtigung zu minimieren.

In Nordamerika fügte die USA trotz der 2.600-GW-Netzanschluss-Warteschlange 11,2 GW hinzu und setzt auf die FERC-Anordnung 2023, um bis 2028 38 GW freizuschalten. Kanada schloss 2,4 GW an Verträgen ab, die sich auf Alberta und Saskatchewan konzentrieren, wo Maschinen ab 5 MW die Servicestunden pro Person senken. Brasiliens 828-MW-Windpark Dom Inocêncio und Argentiniens 230-MW-Projekt Esquina do Vento nutzten Kapazitätsfaktoren von 40 %, um langfristige Stromabnahmeverträge zu gewinnen. Im Nahen Osten und Afrika setzte Saudi-Arabiens 3-GW-Megapark einen Rekordtarif von 1,33 Cent pro Kilowattstunde und wählte 7,7-MW-PMSG-Turbinen, die Wüstenhitze standhalten.

Wettbewerbslandschaft

Der Markt für Windturbinengeneratoren ist mäßig konzentriert. Regionale Marktführer Suzlon und Ming Yang behalten durch lokale Finanzierung und Lieferketten starke Positionen in ihren Heimatmärkten. Die Wettbewerbsdifferenzierung dreht sich um das Verhältnis von Generatormasse zu Leistung: Vestas' V236-15 MW liefert 7,8 Tonnen pro Megawatt, leichter als Siemens Gamesas SG 14-236 DD, was günstigere Hubschiffe und schnellere Offshore-Kampagnen ermöglicht.

Chinesische Herausforderer senken PMSG-Preise durch vertikale Integration der Magnetproduktion um 15 % unter westliche Angebote. GE Vernova integriert Niederspannungs-Durchfahrt bis 0,12 Einheiten in seine Cypress-Serie, übertrifft irische Netzstandards und gewinnt vorrangige Einspeisung. Nach EUR 1,7 Milliarden an Garantiekosten verdoppelte Siemens Gamesa sein Engagement für 25-jährige Verfügbarkeitsgarantien, die nun 68 % der Unternehmens-Stromabnahmeverträge absichern, USD 1,8 Milliarden an Serviceerlösen binden und die Wechselkosten für Kunden erhöhen. Nordex meldete 14 Patente auf feldaustauschbare Statorabschnitte an, die Repowering-Krankosten um 40 % senken und einen USD 1,2 Milliarden schweren Nachrüstungsmarkt adressieren. Nur sechs Originalhersteller hielten 2025 vollständige IEC-61400-3-2-Zertifikate für schwimmende Anlagen, was den Pool qualifizierter Lieferanten im Segment mit 17,5 % CAGR begrenzt und die Marktstellung etablierter Anbieter stärkt.

Marktführer in der Windturbinengenerator-Branche

Goldwind

Envision Energy

Ming Yang Smart Energy

Vestas Wind Systems A/S

GE Vernova

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: RWE und Norges Bank Investment Management schlossen eine Partnerschaft zur Entwicklung der Offshore-Projekte Nordseecluster und Thor, was das Investoreninteresse an Nordsee-Wind unterstreicht.

- Januar 2025: BP stimmte dem Verkauf seines US-amerikanischen Onshore-Windportfolios (1,7 GW) an LS Power zu, was eine strategische Neuausrichtung hin zu Kernkohlenwasserstoffen signalisiert.

- November 2024: Acciona Energía erwarb zwei 150-MW-Windparks in Texas für USD 202,5 Millionen und erweiterte damit seinen nordamerikanischen Fußabdruck auf über 3 GW.

- Oktober 2024: Brookfield Renewable erwarb einen Anteil von 12,45 % an vier britischen Offshore-Windparks von Ørsted für USD 2,3 Milliarden – sein erster Einstieg in den britischen Offshore-Markt.

Umfang des globalen Marktberichts für Windturbinengeneratoren

Ein Windturbinengenerator (WTG) ist ein System zur Nutzung erneuerbarer Energien, das die kinetische Energie des Windes in elektrische Energie umwandelt. Er nutzt Rotorblätter zur Winderfassung, einen Antriebsstrang (mit oder ohne Getriebe) zur Übertragung der Rotationsenergie und einen Generator zur Stromerzeugung durch elektromagnetische Induktion. Das System wird von einem Turm getragen und durch fortschrittliche Steuerungssysteme verwaltet, um Effizienz und Sicherheit zu gewährleisten, was es zu einer wichtigen Technologie für eine nachhaltige, kohlenstoffarme Stromerzeugung macht.

Der Markt für Windturbinengeneratoren ist nach Generatortyp, Nennleistung, Anwendung, Endverbraucher und Geografie segmentiert. Nach Generatortyp ist der Markt in Permanentmagnet-Synchrongeneratoren (PMSG), doppelt gespeiste Induktionsgeneratoren (DFIG), konventionelle Synchrongeneratoren, konventionelle Induktionsgeneratoren, geschaltete Reluktanzgeneratoren und Hochtemperatur-Supraleiter-Generatoren (HTS) unterteilt. Nach Nennleistung ist der Markt in unter 2 MW, 2–5 MW, 5–10 MW und über 10 MW segmentiert. Nach Anwendung ist der Markt in Onshore-, Offshore-Festfundament- und schwimmende Offshore-Installationen segmentiert. Nach Endverbraucher ist der Markt in Versorgungsunternehmen und unabhängige Stromerzeuger (IPPs), industrielle Eigenversorger und gewerbliche Mikronetz-Betreiber segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für den Markt für Windturbinengeneratoren in den wichtigsten Ländern der Schlüsselregionen, darunter Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika (MEA). Für jedes Segment werden Marktgröße und Prognosen in Wertangaben (USD) bereitgestellt.

| Permanentmagnet-Synchrongenerator (PMSG) |

| Doppelt gespeister Induktionsgenerator (DFIG) |

| Konventioneller Synchrongenerator |

| Konventioneller Induktionsgenerator |

| Geschalteter Reluktanzgenerator |

| Unter 2 MW |

| 2 bis 5 MW |

| 5 bis 10 MW |

| Über 10 MW |

| Onshore |

| Offshore (Festfundament) |

| Schwimmendes Offshore |

| Versorgungsunternehmen und unabhängige Stromerzeuger |

| Industrielle Eigenversorgung |

| Gewerbe und Mikronetze |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Generatortyp | Permanentmagnet-Synchrongenerator (PMSG) | |

| Doppelt gespeister Induktionsgenerator (DFIG) | ||

| Konventioneller Synchrongenerator | ||

| Konventioneller Induktionsgenerator | ||

| Geschalteter Reluktanzgenerator | ||

| Nach Nennleistung | Unter 2 MW | |

| 2 bis 5 MW | ||

| 5 bis 10 MW | ||

| Über 10 MW | ||

| Nach Anwendung | Onshore | |

| Offshore (Festfundament) | ||

| Schwimmendes Offshore | ||

| Nach Endverbraucher | Versorgungsunternehmen und unabhängige Stromerzeuger | |

| Industrielle Eigenversorgung | ||

| Gewerbe und Mikronetze | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Windturbinengeneratoren bis 2031 erreichen?

Der Markt soll bis 2031 USD 36,16 Milliarden erreichen und zwischen 2026 und 2031 mit einer CAGR von 9,05 % wachsen.

Welcher Generatortyp hält heute den größten Marktanteil?

Doppelt gespeiste Induktionsgeneratoren führten 2025 mit einem Marktanteil von 54,9 %, angetrieben durch niedrigere Anfangsinvestitionen und etablierte Servicenetzwerke.

Warum gewinnen Permanentmagnet-Synchrongeneratoren im Offshore-Bereich an Bedeutung?

PMSG-Einheiten eliminieren Getriebe, reduzieren Wartungseinsätze und liefern höhere Kapazitätsfaktoren, was sie ideal für große Offshore-Turbinen macht.

Wie werden schwimmende Offshore-Projekte das Generatordesign beeinflussen?

Strenge Massegrenzen von unter 8 Tonnen pro Megawatt begünstigen leichte PMSGs und aufkommende Supraleiter-Generatoren, die schwimmende Plattformen stabilisieren.

Was ist der Hauptengpass für neue Windprojekte in Nordamerika?

Netzanschluss-Warteschlangen von 2.600 GW treiben die durchschnittlichen Wartezeiten auf über fünf Jahre, verzögern die Beschaffung und senken die Projektrenditen.

Seite zuletzt aktualisiert am: