Marktgröße und Marktanteil für Windturbinengrundlagen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

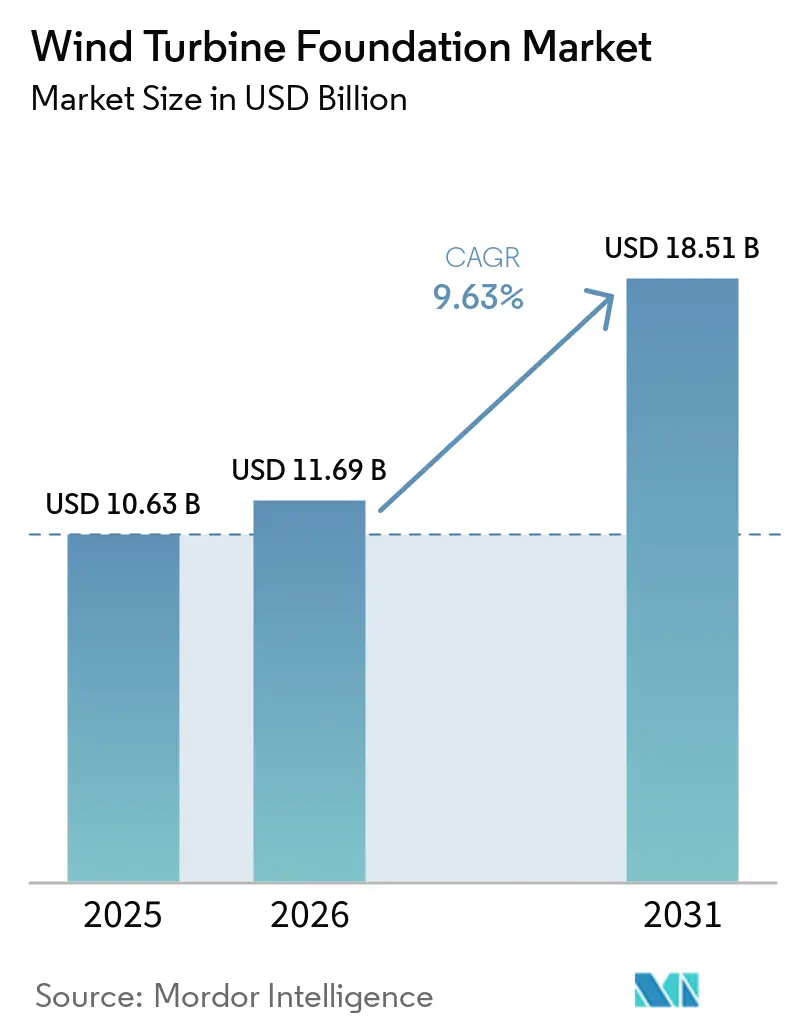

| Marktgröße (2026) | 11.69 Milliarden US-Dollar |

| Marktgröße (2031) | 18.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

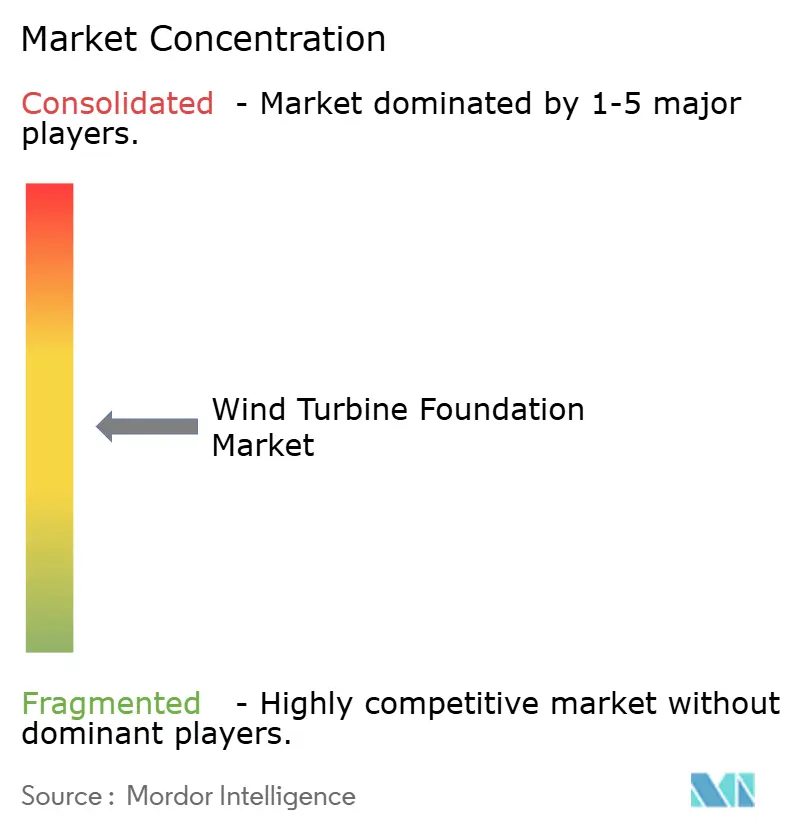

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Windturbinengrundlagen von Mordor Intelligence

Die Marktgröße für Windturbinengrundlagen wurde im Jahr 2025 auf 10,63 Milliarden USD geschätzt und wird voraussichtlich von 11,69 Milliarden USD im Jahr 2026 auf 18,51 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,63 % während des Prognosezeitraums (2026–2031). Rasche Offshore-Windkraftgenehmigungen, die Vergrößerung von Turbinen über 15 MW hinaus und Engpässe bei der Stahlblechversorgung strukturieren die Beschaffungsstrategien neu. Projektentwickler vergeben Fundamentaufträge frühzeitig, um knappe XXL-Monopfahl-Kapazitäten zu sichern, während Schwimmkonzepte Tiefwasserstandorte in Japan, Schottland und Kalifornien erschließen. Hafenbaggerarbeiten in Esbjerg und Bremerhaven, digitale Zwillinge in Designprozessen und Vereinbarungen zur Abnahme von Grünstahl verkürzen Projektzeitpläne und reduzieren den eingebetteten Kohlenstoff. Gleichzeitig verstärken politische Anreize wie das EU-Netto-Null-Industriegesetz und der US-amerikanische Inflation Reduction Act die Nachfragesichtbarkeit und verbessern die Kreditkonditionen.

Wichtigste Erkenntnisse des Berichts

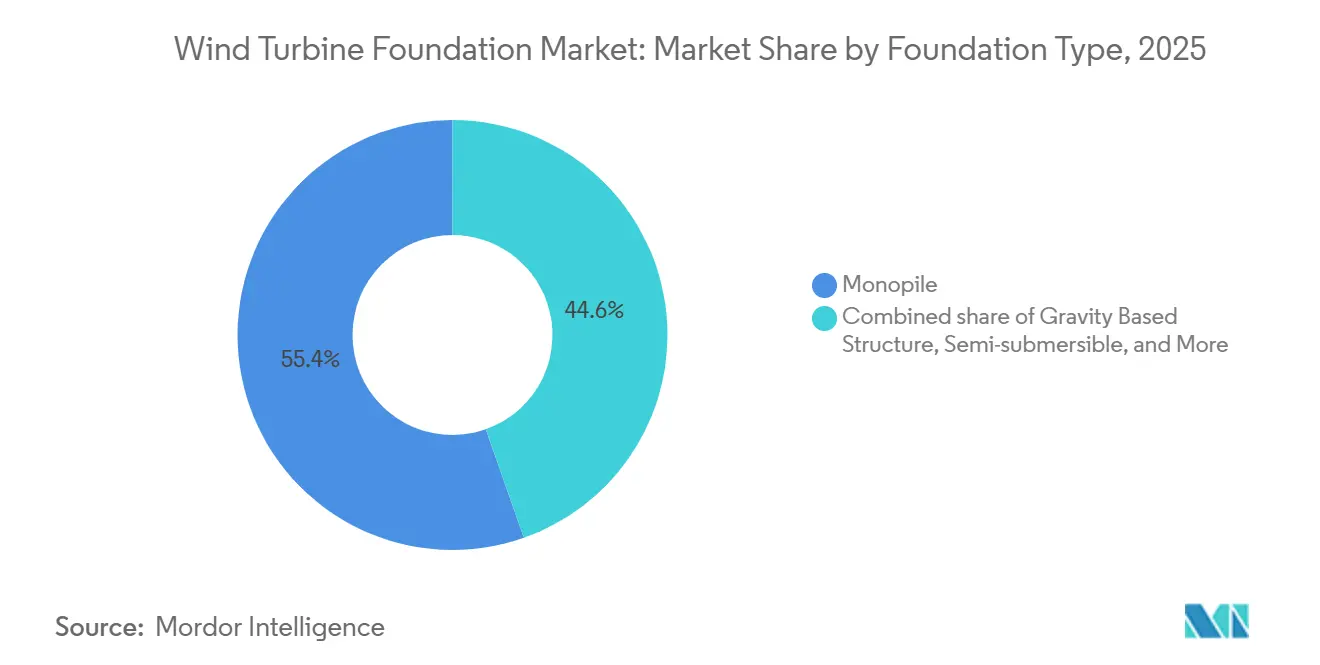

- Nach Fundamenttyp führten Monopfähle mit einem Marktanteil von 55,4 % am Markt für Windturbinengrundlagen im Jahr 2025, während Halbunterseeische Plattformen bis 2031 voraussichtlich mit einer CAGR von 27,8 % wachsen werden.

- Nach Materialtyp dominierte Stahl mit einem Anteil von 67,1 % im Jahr 2025, während Verbundwerkstoff-/Hybridoptionen im Zeitraum 2026–2031 mit einer CAGR von 14,4 % wachsen.

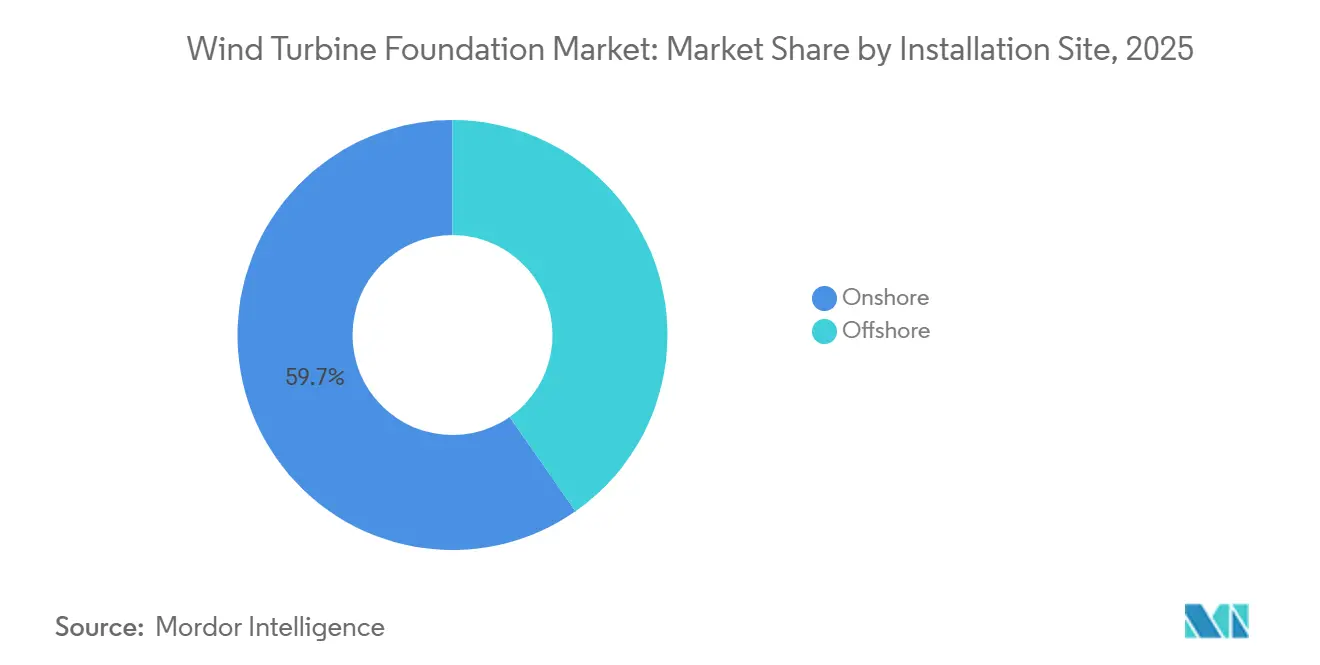

- Nach Installationsstandort behielt Onshore im Jahr 2025 einen Anteil von 59,7 %, und schwimmende Offshore-Anlagen beschleunigen sich mit einer CAGR von 28,0 % bis 2031.

- Nach Turbinenleistung entfiel auf die Klasse über 5 MW im Jahr 2025 ein Anteil von 49,8 % der Installationen, und sie wächst bis 2031 mit einer CAGR von 11,3 %.

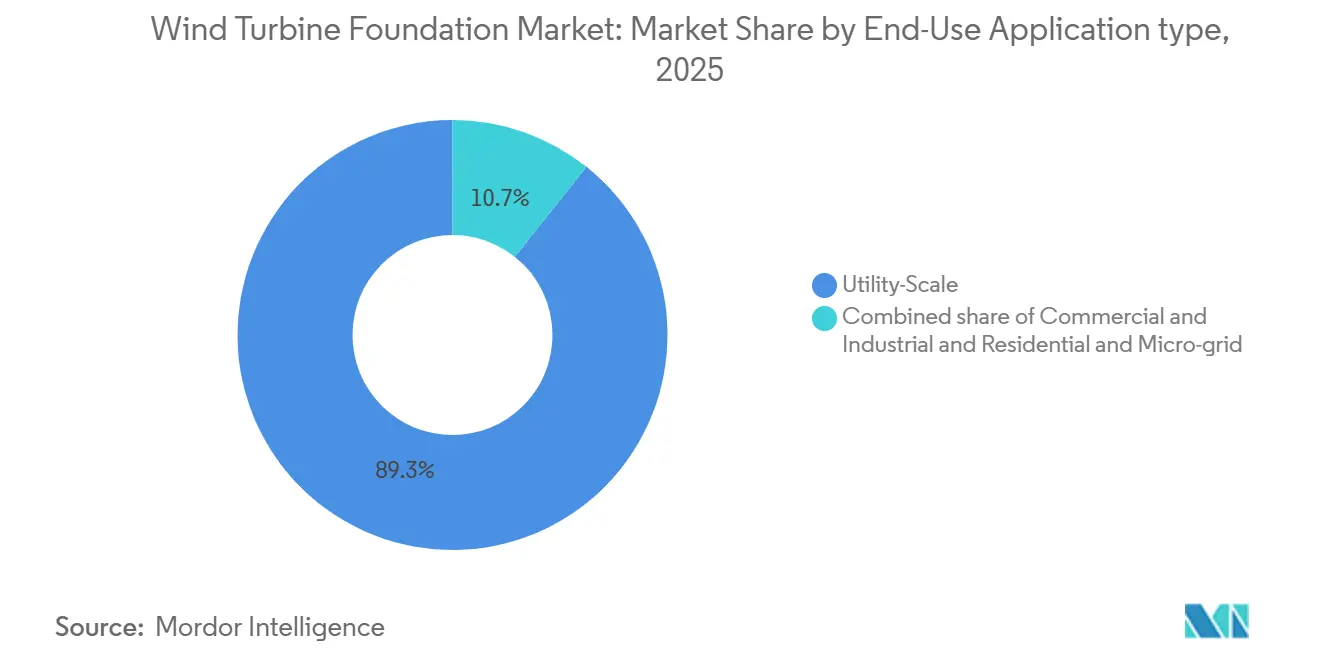

- Nach Endanwendung hielten Projekte im Versorgungsmaßstab im Jahr 2025 einen Anteil von 89,3 %, während Wohn- und Mikronetz-Projekte mit einer CAGR von 12,5 % an Dynamik gewinnen.

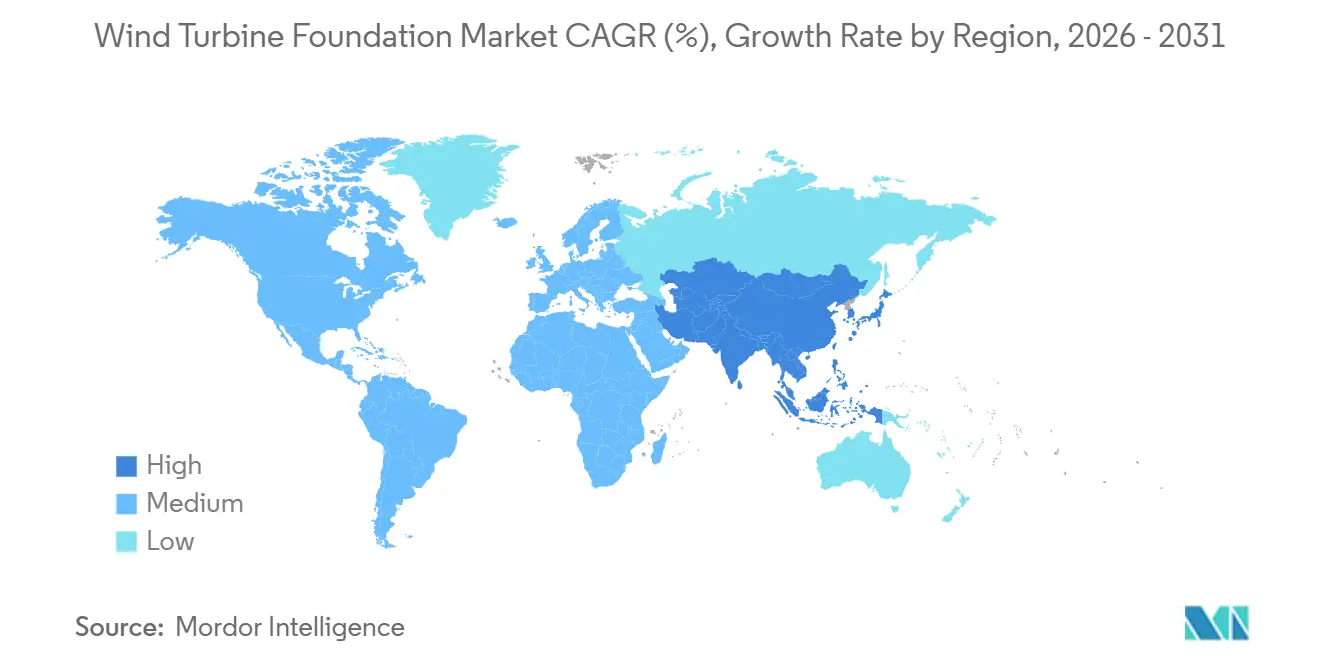

- Nach Geografie erzielte Europa im Jahr 2025 37,2 % des Umsatzes, und Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 13,6 % bis 2031

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Windturbinengrundlagen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau von Offshore-Windparks im Rahmen globaler Netto-Null-Ziele | +3.2% | Europa, Asien-Pazifik, US-Ostküste | Mittelfristig (2–4 Jahre) |

| Turbinenleistungen ≥ 15 MW mit Bedarf an XXL-Fundamenten | +2.8% | Nordsee, Taiwan, China, US-Ostküste | Kurzfristig (≤ 2 Jahre) |

| Sinkende LCOE steigern die Rendite der Projektentwickler | +1.9% | Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Serienmäßig hergestellte modulare Betonbasen reduzieren Hafenengpässe | +0.9% | Norwegen, Niederlande, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Digitale Zwillinge in der geotechnischen Modellierung beschleunigen das individuelle Design | +0.6% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach recycelbaren Fundamentmaterialien | +0.5% | Europäische Union, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau von Offshore-Windparks im Rahmen globaler Netto-Null-Ziele

Regierungen, die eine Kohlenstoffneutralität bis zur Mitte des Jahrhunderts anstreben, haben in den Jahren 2025–2026 rund 100 GW Offshore-Windkapazität zusätzlich zu den bereits 2024 in Betrieb befindlichen 83 GW versteigert.[1]Global Wind Energy Council, „Globaler Offshore-Windbericht 2024”, Global Wind Energy Council, gwec.net Allein der REPowerEU-Plan Europas sieht 300 GW bis 2050 vor, während die Anreize für saubere Energie im US-amerikanischen Inflation Reduction Act die Projekt-IRRs um bis zu drei Prozentpunkte anheben. Chinas 14. Fünfjahresplan sieht 50 GW Offshore-Wind bis 2030 vor und befeuert ein inländisches Bauprogramm, das die Fertigungskapazitäten übersteigt.[2]Global Wind Energy Council, „Globaler Offshore-Windbericht 2024”, Global Wind Energy Council, gwec.net Als Reaktion darauf haben sich die Vorlaufzeiten für XXL-Monopfähle auf 24 Monate verlängert, was Projektentwickler dazu zwingt, Kapazitätsslots bis 2029 zu reservieren. Hersteller mit automatisierten Fertigungslinien und Tiefwasserkais, wie Sif Group, deren EBITDA-Prognose für das Geschäftsjahr 2026 um 181 % gegenüber dem Vorjahr stieg, sichern sich Premiumpreise.[3]Offshore Wind, „Chinas Offshore-Windkapazität und Projektaktualisierungen”, Offshore Wind, offshorewind.biz

Turbinenleistungen ≥ 15 MW mit Bedarf an XXL-Fundamenten

Turbinen der nächsten Generation erzeugen Schublasten, die 40 % über denen von 10-MW-Modellen liegen, was Monopfähle mit Durchmessern von 10 m, Längen von 120 m und Gewichten von 2.400 t erfordert.[4]Sif Group, „Jahresbericht 2025 und strategischer Projektstatus gemäß Netto-Null-Industriegesetz”, Sif Group, sif-group.com Die Hafentiefe ist der Engpass; nur Esbjerg, Bremerhaven, Able Seaton und Maasvlakte II können derzeit Monopfähle mit >10 m Durchmesser handhaben. EEW und CS Wind lieferten die ersten Nordlicht-1-Monopfähle vorzeitig, was bestätigt, dass robotergestütztes Schweißen die Maßtoleranzen auf 5 mm über 100 m Länge hält. Der Wettbewerbsvorteil des Segments beruht nun auf Walzwerken, die >120-mm-Bleche walzen können, und auf Herstellern, die Echtzeit-Qualitätskontrolle integrieren. RWEs Reservierung von 320.000 t Blech bis 2028 verdeutlicht, wie große Abnehmer knappe Kapazitäten aufkaufen.

Sinkende LCOE steigern die Rendite der Projektentwickler

Die Stromgestehungskosten für Offshore-Wind sanken von rund 125 USD/MWh im Jahr 2023 auf eine Spanne von 42–52 USD/MWh im Jahr 2026, da Turbinenskalierung, Serienproduktion und Auktionsdruck griffen. Japans Noshiro/Mitane/Oga-Gebot lag 30 % unter dem staatlichen Referenzpreis, was auf Kostenparität mit Gas in einigen Märkten des Asien-Pazifik-Raums hindeutet. Niedrigere Stromgestehungskosten verbessern die Finanzierungskonditionen und ziehen langfristiges institutionelles Kapital an. Projektentwickler wechseln zu Marktpreisexposition, was wiederum die Nachfrage nach Fundamenten mit 30-jähriger Lebensdauer und minimalem Betriebs- und Wartungsaufwand erhöht. Demonstrationsprojekte wie Ørsteds Saugkorb-Jackets in Taiwan verkürzten die Installationspläne um 20 % und reduzierten den Unterwasserlärm. Folglich gewinnen modulare Betonbasen und Saugkorb-Jackets dort an Beliebtheit, wo strenge Umweltgenehmigungen gelten.

Serienmäßig hergestellte modulare Betonbasen reduzieren Hafenengpässe

BetongVINDs serielle Schwerkraftbasis reduziert den eingebetteten Kohlenstoff um 80 % gegenüber Stahlmonopfählen durch optimierte Betonmischungen und die Verwendung von lokalem Zement. Peikkos Cage-Rock-Lösung reduzierte den Aushub um 800 m³ pro Turbine am Standort Färöer-Inseln und verringerte den Fundamentdurchmesser um mehr als 10 m. Die Vorfertigung von Betonsegmenten im Inland ermöglicht den Transport per Lastkahn zur Küstenmontage und umgeht damit die Tiefgangsbeschränkungen, die die XXL-Monopfahl-Logistik belasten. CO₂-Preise über 93,6 USD/t machen Betonalternativen kostenwettbewerbsfähig, insbesondere da EU-Vorschriften bis 2030 eine Materialrückgewinnung von 70 % vorschreiben. Der Marktanreiz wird durch Projektentwickler verstärkt, die Stahlengpässe absichern wollen, und durch Banken, die kohlenstoffärmere Anlagen bevorzugen. Da sich die Designstandards weiterentwickeln, wird modularer Beton einen größeren Anteil am Markt für Windturbinengrundlagen beanspruchen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für schwimmende Tiefwasserlösungen | –1.4% | Japan, Schottland, Kalifornien, Mittelmeer | Mittelfristig (2–4 Jahre) |

| Begrenztes globales Angebot an Stahlblech mit mehr als 120 mm Dicke | –0.8% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Häfen mit geringem Tiefgang verzögern die XXL-Monopfahl-Logistik | –0.5% | Ostsee, Vietnam, Golfküste | Kurzfristig (≤ 2 Jahre) |

| Unklare Bergungshaftung erhöht die Finanzierungskosten | –0.3% | Nordsee, US-Ostküste, Taiwan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für schwimmende Tiefwasserlösungen

Schwimmende Fundamente kosten etwa 3,4 Millionen EUR pro Megawatt, wobei Plattformfertigung und Transport bis zu 1,4 Millionen USD ausmachen und Installation sowie Verankerung bis zu 4,5 Millionen EUR hinzufügen. Schiffscharterpreise liegen zwischen 234.000 und 351.000 USD pro Tag und können 10–15 Tage pro Einheit dauern, sodass die Installationskosten 50–70 % über denen von Festbodenprojekten liegen. Die aktuellen Stromgestehungskosten für schwimmende Anlagen übersteigen 0,20 USD pro Kilowattstunde, und DNV sieht bis 2050 nur einen schrittweisen Rückgang auf 67 USD pro Megawattstunde, was die Bankfähigkeit kurzfristig schwierig macht. Hafenaufrüstungen erhöhen die Kosten erheblich; allein die US-Westküste benötigt mindestens 1,2 Milliarden USD für neue Integrationskais und Krankapazitäten, bevor eine großflächige Montage beginnen kann. Solange die Gesamtinvestitionskosten nicht unter 2,92 Millionen USD pro Megawatt sinken, werden die meisten schwimmenden Projekte auf subventionierte Pilotgebiete in Japan, Schottland und Kalifornien beschränkt bleiben.

Begrenztes globales Angebot an Stahlblech mit mehr als 120 mm Dicke

Monopfähle für 15-MW-Turbinen erfordern Bleche mit einer Dicke von mehr als 120 Millimetern, doch weltweit können weniger als zehn Walzwerke diese Güte liefern, was einen strukturellen Engpass schafft. Die US-amerikanischen Inlandspreise für schwere Bleche stiegen im März 2026 auf 1.115 USD pro Short Ton, während sich die Vorlaufzeiten auf über drei Monate verlängerten und Projektentwickler zu langfristigen Reservierungsverträgen zwangen. RWE sicherte sich 320.000 Tonnen Blech bis 2028 von Steelwind, was die Spotmarkt-Verfügbarkeit für kleinere Käufer reduzierte und den Wettbewerb verschärfte. Europäische Walzwerke erhöhen die Grünstahlaufschläge, da Kohlenstoffgrenzausgleichsabgaben nach 2027 58,5–93,6 USD pro Tonne hinzufügen und die Kosten weiter in die Höhe treiben. Bis neue Kapazitäten bei Dillinger im Jahr 2028 in Betrieb gehen, wird die Stahlversorgung der primäre Engpassfaktor für XXL-Fundamentzeitpläne bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fundamenttyp: Halbunterseeische Plattformen auf dem Vormarsch, während Monopfähle dominieren

Das Monopfahl-Segment machte 2025 55,4 % der Marktgröße für Windturbinengrundlagen aus und unterstreicht seine Kosteneffizienz bei Wassertiefen bis 60 m. Halbunterseeische Plattformen hingegen werden voraussichtlich eine CAGR von 27,8 % verzeichnen, da schwimmende Windkraft in Gewässern mit >100 m Tiefe skaliert.

Jacket-Fundamente gewinnen im Asien-Pazifik-Raum an Bedeutung, wobei Ørsteds Greater-Changhua-Projekt 20 % schnellere Zeitpläne erreicht. Schwerkraftbasierte Strukturen erleben in Norwegen eine Renaissance mit dem Ziel einer 80-prozentigen CO₂-Reduktion. Schwimmende Fundamente, angetrieben durch Japans 11,7-Gigawatt-Auktion und die BW-Ideol-Pipeline in Schottland, repräsentieren 234 Megawatt in Betrieb mit einer Pipeline von 244 Gigawatt. Innovationen wie BW Ideols Dämpfungsbecken und Principle Powers WindFloat steigern die Effizienz und reduzieren die Installationszeit um bis zu 60 %, was einen bedeutenden Wandel in den Fundamenttechnologien signalisiert.

Nach Materialtyp: Verbundstoff-Hybride fordern die Stahlhegemonie heraus

Stahl hielt 2025 einen Marktanteil von 67,1 % am Markt für Windturbinengrundlagen, was auf ausgereifte Lieferketten und eine hohe Festigkeit-zu-Gewicht-Leistung zurückzuführen ist. Doch steigende Stahlblechpreise, die im März 2026 1.115 USD pro Short Ton erreichten, und Kohlenstoffgrenzausgleichsabgaben, die bis 2027 58–93 USD/t hinzufügen werden, drängen Projektentwickler zu umweltfreundlicheren Mischungen. Verbundstoff- und Hybridfundamente sind zwar in absoluten Mengen kleiner, werden aber bis 2031 mit einer CAGR von 14,4 % wachsen, angetrieben durch EU-Kreislaufwirtschaftsregeln, die bei der Stilllegung eine Materialrückgewinnung von 70 % fordern. Hybrid-Stahl-Beton-Halbunterseeische Plattformen wie BW Ideols Dämpfungsbecken bieten 40 % geringere eingebettete Emissionen und eine vereinfachte Entsorgung am Ende der Lebensdauer. REFRESH-Versuche zeigten recycelte Glasfasermatten, die den Eigenschaften von Neumaterial entsprechen und eine Senke für die bis 2050 erwarteten 25 Mt Rotorblattabfälle schaffen.

Betonschwergewichtsfundamente gewinnen neuen Auftrieb, da modulare Formen eine Vorfertigung im Inland ermöglichen, gefolgt von einem Lastkahntransport zur Küste, was die Tiefgangsbeschränkungen umgeht, die die XXL-Monopfahl-Logistik behindern. Peikkos felsverankertes Cage-Rock-System reduzierte das Betonvolumen um 15 % und die Bewehrung um 17 % in Flatnahagi und verbesserte die Wirtschaftlichkeit für kleine Inselnetze. Dillingers PURE-STEEL+-Linie, die 2027–2028 auf den Markt kommt, zielt auf eine CO₂-Reduktion von 55–60 % gegenüber konventionellem Blech ab, was signalisiert, dass selbst etablierte Stahlakteure auf kohlenstoffarme Versorgung setzen. Da die CO₂-Bepreisung zunimmt, werden Projektentwickler die Vorabkosten gegen künftige Bergungsgutschriften abwägen, was zu einer breiteren Beschaffungspalette führt. Während Stahl seinen numerischen Vorsprung behält, werden Verbundstoff- und Hybridlösungen das nächste Wachstumssegment im Markt für Windturbinengrundlagen erschließen.

Nach Installationsstandort: Schwimmende Offshore-Anlagen eilen der Onshore-Reife voraus

Onshore-Fundamente machten 2025 noch 59,7 % der Marktgröße für Windturbinengrundlagen aus, dank niedrigerer Investitionskosten und kürzerer Genehmigungszyklen. Peikkos felsverankerte Designs reduzierten den Aushub um 800 m³ pro Turbine und helfen Onshore-Standorten mit schlechten Bodenverhältnissen, was die Nachfrage in bergigen und Inselregionen aufrechterhält. Festboden-Offshore behielt die Mittelposition, angetrieben durch Dogger Bank, Empire Wind und Coastal Virginia, die alle auf XXL-Monopfähle angewiesen sind. Schwimmende Offshore-Installationen werden jedoch voraussichtlich mit einer CAGR von 28,0 % wachsen und die geografische Verteilung der Aufträge verändern.

Schwimmende Windkraft erschließt Gewässer mit mehr als 60 m Tiefe, wo 80 % der globalen Offshore-Windressourcen liegen. Japans 16,8-MW-Goto-Pilotprojekt erreichte 2024 die kommerzielle Betriebsaufnahme und stärkte das Vertrauen in die 11,7-GW-Auktion des Landes im Jahr 2025. Schottland und Kalifornien zusammen planen über 5,5 GW schwimmende Pachtflächen, die Halbunterseeische Plattformen oder Tension-Leg-Plattformen mit Investitionskostenzuschlägen von rund 3,97 Millionen USD pro MW erfordern, aber Förderregelungen und steigende Großhandelspreise verringern den Abstand. Wenn die Baggerarbeiten in Esbjerg und Bremerhaven abgeschlossen sind, wird Europa weiterhin den Festboden-Bereich dominieren, während Asien-Pazifik den Löwenanteil der neuen schwimmenden Aktivitäten auf sich zieht. Das Zusammenspiel bedeutet, dass zwar die Onshore-Volumina groß bleiben, das inkrementelle Wertwachstum jedoch offshore tendiert, insbesondere hin zu schwimmenden Lösungen, die den gesamten adressierbaren Markt für Windturbinengrundlagen erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Turbinenleistung: Megawatt-Klassen-Hochskalierung prägt die Fundamentnachfrage

Turbinen über 5 MW machten 49,8 % der Installationen im Jahr 2025 aus und wachsen mit einer CAGR von 11,3 %, was den Markt für Windturbinengrundlagen effektiv in Richtung schwererer Substrukturen mit größerem Durchmesser lenkt. Vestas' V236-15 MW und Siemens Gamesas SG 14-236 DD erfordern Monopfähle mit bis zu 120 m Länge und 2.400 t Gewicht, was den Stahlbedarf gegenüber älteren 8-MW-Einheiten verdoppelt. China überspringt direkt 18-MW-Modelle von Mingyang und CSSC Haizhuang, sodass Fundamentspezifikationen nun 60 % höheren Schublasten standhalten müssen.

Fundamente für die 2-5-MW-Klasse bleiben für Onshore-Repowering und Küstennah-Projekte wichtig, sehen sich aber moderatem Wachstum gegenüber, da Netze höhere Leistung pro Turm bevorzugen. Turbinen unter 2 MW finden Nischen in Mikronetzen, auf Inseln und bei abgelegenen Industrielasten, doch ihre kleinen Fundamente bewegen die globale Nadel selten. Der Marktanteilsvorteil im Markt für Windturbinengrundlagen konsolidiert sich daher im ≥15-MW-Segment, da Fertigungslinien weltweit auf automatisierte Schweißzellen umstellen, die die Maßtoleranz unter 5 mm über 100 m Länge halten. Hafenkapazitätsgrenzen für Teile mit mehr als 10 m Durchmesser beschränken den Wettbewerbseintritt auf vier europäische Hubs und unterstreichen die Infrastruktur als Engpassfaktor. Da OEM-Prototypen auf 20 MW zusteuern, könnten Blechdicken über 140 mm erforderlich werden, was Walzwerke unter Druck setzt und den strategischen Wert kohlenstoffarmer Stahlversorgung erhöht.

Nach Anwendung: Dominanz im Versorgungsmaßstab mit Aufwärtspotenzial bei Mikronetzen

Projekte im Versorgungsmaßstab hielten 2025 einen Marktanteil von 89,3 % am Markt für Windturbinengrundlagen, da nur Gigawatt-Cluster Installationsschiffe und Schwerlastkräne amortisieren können. Empire Wind, Dogger Bank und Jiangsu Dafeng veranschaulichen den Appetit des Segments auf Aufträge über mehrere hundert Monopfähle, die Fertigungslinien bis 2029 auslasten. Projektentwickler sichern sich mehrjährige Kapazitäten bei Sif, EEW und Bladt, was Zeitpläne schützt, aber die Preisflexibilität einschränkt.

Wohn- und Mikronetz-Anwendungen wachsen mit einer CAGR von 12,5 %, da Inseln und netzferne Bergwerke Energiesicherheit schätzen und kostspielige Seekabel vermeiden. Diese Projekte setzen auf modulare Schwerkraftbasen oder felsverankerte Fundamente, die mit konventionellen Geräten installiert werden und die Investitionskosten um bis zu 40 % gegenüber dem Versorgungsmaßstab senken. Gewerbe- und Industriekunden, einschließlich Rechenzentren, nutzen Hinter-dem-Zähler-Verträge zur Absicherung gegen Stromkostensteigerungen und schaffen Raum für 2-3-MW-Turbinen auf maßgeschneiderten Fundamenten. Obwohl kleiner im absoluten Wert, erzielt das Segment bessere Margen für regionale Hersteller, die Designs anpassen und den Umfang der Ausgleichsanlage integrieren. Da politische Auflagen rund um lokale Inhalte und Recyclingfähigkeit zunehmen, könnten Mikronetz-Fundamente zu Testfeldern für Verbundstoff-Hybride vor der Massenanwendung werden. Zusammenfassend lässt sich sagen, dass Aufträge im Versorgungsmaßstab das Volumen stützen, aber eine diversifizierte Nachfrage die Kundenbasis verbreitert und die Widerstandsfähigkeit im gesamten Markt für Windturbinengrundlagen stärkt.

Geografische Analyse

Europa beherrschte 2025 37,2 % des globalen Marktanteils für Windturbinengrundlagen, gestützt durch den Nordsee-Ausbau und aufgerüstete Häfen in Esbjerg und Bremerhaven. Esbjerg vertiefte seine Fahrrinne auf 12,8 m und erweiterte das Combi-Terminal, was den Abtransport von Monopfählen mit mehr als 10 m Durchmesser ermöglicht. Deutschlands Gennaker- und Windanker-Projekte benötigen zusammen mehr als 80 XXL-Fundamente, während das britische Dogger-Bank- und Hornsea-3-Projekt über 250 Einheiten erfordern. Sif Groups Maasvlakte-II-Werk produziert 200 Monopfähle pro Jahr und gibt Europa bis 2030 ausreichend Fertigungskapazität. Saugkorb-Jackets, die bei Ørsteds Greater-Changhua-Standort eingesetzt wurden, werden nun für lärmempfindliche Nordsee-Zonen evaluiert.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 13,6 % bis 2031 und steigert stetig die Marktgröße für Windturbinengrundlagen. China betreibt bereits 23,5 GW in Guangdong und 11,3 GW in Jiangsu, beide wechseln zu 15-MW- und größeren Turbinen, die Bleche mit mehr als 120 mm Dicke benötigen. Taiwan schloss im Januar 2026 die Installation von 66 Saugkorb-Jackets bei Greater Changhua 2b & 4 ab und bewies, dass lokale Werften komplexe Gitterwerke bewältigen können. Japan vergab 2025 11,7 GW Kapazität in vier Zonen und setzt auf Halbunterseeische Plattformen für Tiefen über 100 m. Südkoreas GS Entec verdoppelt die Monopfahl-Kapazität bis Anfang 2026, um Exportaufträge nach Vietnam und auf die Philippinen zu bedienen.

Nordamerika liegt bei den Installationen zurück, verfügt jedoch über eine robuste Pipeline von 5,8 GW entlang der US-Ostküste, was der Region einen wachsenden Anteil an der Marktgröße für Windturbinengrundlagen verschafft. Empire Wind und Coastal Virginia Offshore Wind installierten 2025 zusammen 230 XXL-Monopfähle, aber bundesstaatliche Baustopp-Anordnungen hielten den Bau kurzzeitig auf und erhöhten die Finanzierungsaufschläge. Kaliforniens 4,6 GW schwimmende Pachtflächen werden die Nachfrage auf Halbunterseeische Plattformen lenken, die etwa 3,97 Millionen USD pro Megawatt kosten. Kanada plant bis 2030 5 GW Offshore-Kapazität, während Brasilien und Marokko jeweils über 1 GW an Umweltgenehmigungen erhalten haben. Diese aufkommenden Pipelines deuten darauf hin, dass Nordamerika und ausgewählte Schwellenmärkte den Abstand zu den etablierten europäischen und asiatischen Hubs stetig verringern werden.

Wettbewerbslandschaft

Der Markt für Windturbinengrundlagen ist mäßig konzentriert, wobei Sif Group, EEW, Bladt Industries, Steelwind Nordenham und Navantia-Windar zusammen etwa die Hälfte der globalen Offshore-Kapazität kontrollieren. Sif Group erhielt im März 2026 den Status „Strategisches Projekt” gemäß dem EU-Netto-Null-Industriegesetz, was dem Unternehmen schnellere Genehmigungen und Zugang zu staatlichen Beihilfen für sein Maasvlakte-II-Werk ermöglicht, das jährlich 200 Monopfähle mit bis zu 11 m Durchmesser walzen kann. EEW und CS Wind lieferten die ersten Nordlicht-1-Monopfähle im Februar 2026 vorzeitig, was die Ausführungsvorteile robotergestützter Schweißlinien unterstreicht. Dillinger und Sif unterzeichneten einen Grünstahl-Zusatz, der eine Reduzierung des eingebetteten Kohlenstoffs um 55–60 % anstrebt und die Versorgung mit emissionsarmen Blechen ab 2027 sichert, sodass beide Unternehmen Premiumpreise erzielen können, wenn die Kohlenstoffgrenzausgleichsabgaben steigen.

Installationsunternehmen bewegen sich in der Wertschöpfungskette nach oben, um Margen und Terminplanung zu sichern. DEME kaufte zusätzliche Turbinen-Installations- und Kabelverlegeschiffe, was eine Verkürzung der Projektzeitpläne um 10–15 % ermöglicht und eine EBITDA-Marge von 30,7 % bei einem Umsatz von 2,45 Milliarden USD im Jahr 2025 unterstützt. Van Oords neues Schiff Calypso schloss im September 2025 seine ersten Kabelarbeiten am 1,4-GW-Sofia-Windpark ab und veranschaulicht die Vorteile der vertikalen Integration. Jan De Nul nutzte das Schwerlastschiff Les Alizés, um Monopfähle mit bis zu 1.500 t am dänischen Thor-Standort zu installieren und bewies die Kapazität, 100-m-Komponenten in einem einzigen Hub zu handhaben. Seaway 7 sicherte sich den Fundamenttransportvertrag für Gennaker und erweiterte sein Portfolio über Kabel hinaus auf den vollständigen Ingenieur-, Beschaffungs-, Bau- und Installationsumfang.

Wachstumspotenzial konzentriert sich auf schwimmende und kohlenstoffarme Lösungen. BW Ideols Halbunterseeische Dämpfungsbecken-Plattform erhielt im Mai 2025 die DNV-Zertifizierung für 15-MW-Turbinen und zog 147,42 Millionen USD an öffentlichen Mitteln für die Fos3F-Fabrik an, was einen frühen Vorsprung bei Tiefwasseranwendungen eröffnet. Principle Powers WindFloat-Tension-Leg-Design sicherte sich einen Fertigungsslot in Frankreich für Schottlands Pipeline, während Peikko und BetongVIND modulare Betonbasen skalieren, die den eingebetteten CO₂-Ausstoß um bis zu 80 % senken. Stahlblechknappheit setzt kleinere Werften ohne langfristige Abnahmeverträge unter Druck und beschleunigt die Konsolidierung, da Projektentwickler mehrjährige Slot-Reservierungen fordern. Insgesamt begünstigt der Markt für Windturbinengrundlagen Akteure, die automatisierte XXL-Fertigung, gesicherte Grünstahlversorgung und eigene Installationsflotten kombinieren, und positioniert die aktuelle Spitzengruppe zur Verteidigung ihres Marktanteils, auch wenn schwimmende Plattformen die adressierbare Nachfrage ausweiten.

Marktführer im Bereich Windturbinengrundlagen

Sif Group

EEW Group

Bladt Industries

Steelwind Nordenham

Ramboll (Anteil am Ingenieurdesign)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Der Status verleiht Priorität bei Genehmigungen und Finanzierungen zur Unterstützung einer schnelleren Einführung von Offshore-Wind und zur Stärkung der europäischen Industriebasis.

- Februar 2026: EEW und CS Wind lieferten die ersten Nordlicht-1-Monopfähle vorzeitig.

- Januar 2026: Ørsted schloss die Installation von 66 Saugkorb-Jackets bei Greater Changhua 2b & 4 ab.

- Mai 2025: US-amerikanische Blechpreise erreichten 1.115 USD/Short Ton aufgrund knapper Versorgung, während Importe trotz Zöllen bei 970–990 USD/Short Ton lagen.

Berichtsumfang des globalen Marktes für Windturbinengrundlagen

Ein Windturbinengrundament ist eine technisch konstruierte Strukturbasis, die dazu dient, einen Turbinenturm zu stützen, indem er sicher im Boden (onshore) oder im Meeresboden (offshore) verankert wird. Es gewährleistet Stabilität, indem es vertikale und horizontale Lasten, einschließlich Schwerkraft, Winddruck und dynamische Kräfte, sicher in den Untergrund überträgt und so Kippen, Setzungen oder Umstürzen verhindert.

Der Markt für Windturbinengrundlagen ist segmentiert nach Fundamenttyp, Materialtyp, Installationsstandort, Turbinenleistung, Endanwendung und Geografie. Nach Fundamenttyp ist der Markt in schwerkraftbasierte Strukturen, Monopfahl-Fundamente und sonstige Fundamenttypen unterteilt. Nach Materialtyp ist der Markt in Beton, Stahl und Verbundwerkstoff-/Hybridmaterialien unterteilt. Nach Installationsstandort ist der Markt in Onshore-, Offshore-Festboden- und Offshore-Schwimminstallationen unterteilt. Nach Turbinenleistung ist der Markt in Turbinen unter 2 MW, 2 bis 5 MW und über 5 MW unterteilt. Nach Endanwendung ist der Markt in Versorgungsmaßstab und sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Windturbinengrundlagen in den wichtigsten Regionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Schwerkraftbasierte Struktur |

| Monopfahl |

| Jacket |

| Dreibein |

| Halbunterseeische Plattform |

| Sonstige |

| Beton |

| Stahl |

| Verbundwerkstoff/Hybrid |

| Onshore | |

| Offshore | Festboden-Offshore |

| Schwimmend-Offshore |

| Unter 2 MW |

| 2 bis 5 MW |

| Über 5 MW |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Wohn- und Mikronetz |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Russland | |

| Finnland | |

| Schweden | |

| Türkei | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Ägypten | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Nach Fundamenttyp | Schwerkraftbasierte Struktur | |

| Monopfahl | ||

| Jacket | ||

| Dreibein | ||

| Halbunterseeische Plattform | ||

| Sonstige | ||

| Nach Materialtyp | Beton | |

| Stahl | ||

| Verbundwerkstoff/Hybrid | ||

| Nach Installationsstandort | Onshore | |

| Offshore | Festboden-Offshore | |

| Schwimmend-Offshore | ||

| Nach Turbinenleistung (Kapazität) | Unter 2 MW | |

| 2 bis 5 MW | ||

| Über 5 MW | ||

| Nach Endanwendung | Versorgungsmaßstab | |

| Gewerbe und Industrie | ||

| Wohn- und Mikronetz | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Finnland | ||

| Schweden | ||

| Türkei | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Ägypten | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Windturbinengrundlagen?

Die Marktgröße für Windturbinengrundlagen wird voraussichtlich bis 2031 18,51 Milliarden USD erreichen, ausgehend von 11,69 Milliarden USD im Jahr 2026 mit einer CAGR von 9,63 %.

Welcher Fundamenttyp hält derzeit den größten Marktanteil?

Monopfähle führten mit 55,4 % der Installationen im Jahr 2025.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 13,6 % wachsen.

Wie wirken sich Stahlblechengpässe auf die Projektzeitpläne aus?

Das begrenzte Angebot an Blechen mit mehr als 120 mm Dicke hat die Vorlaufzeiten für Monopfähle auf 24 Monate verlängert und mehrjährige Reservierungsverträge ausgelöst.

Warum gewinnen halbunterseeische Fundamente an Bedeutung?

Sie ermöglichen schwimmende Windparks in Gewässern mit mehr als 100 m Tiefe und erschließen damit geeignete Standorte in Japan, Schottland und Kalifornien.

Welche Rolle spielen digitale Zwillinge beim Fundamentdesign?

Sie halbieren die Designzyklen und optimieren den Materialeinsatz, was die Kosten senkt und die Lebensdauer der Anlagen verlängert.

Seite zuletzt aktualisiert am: