Marktgröße und Marktanteil für Halbleiter mit breiter Bandlücke

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

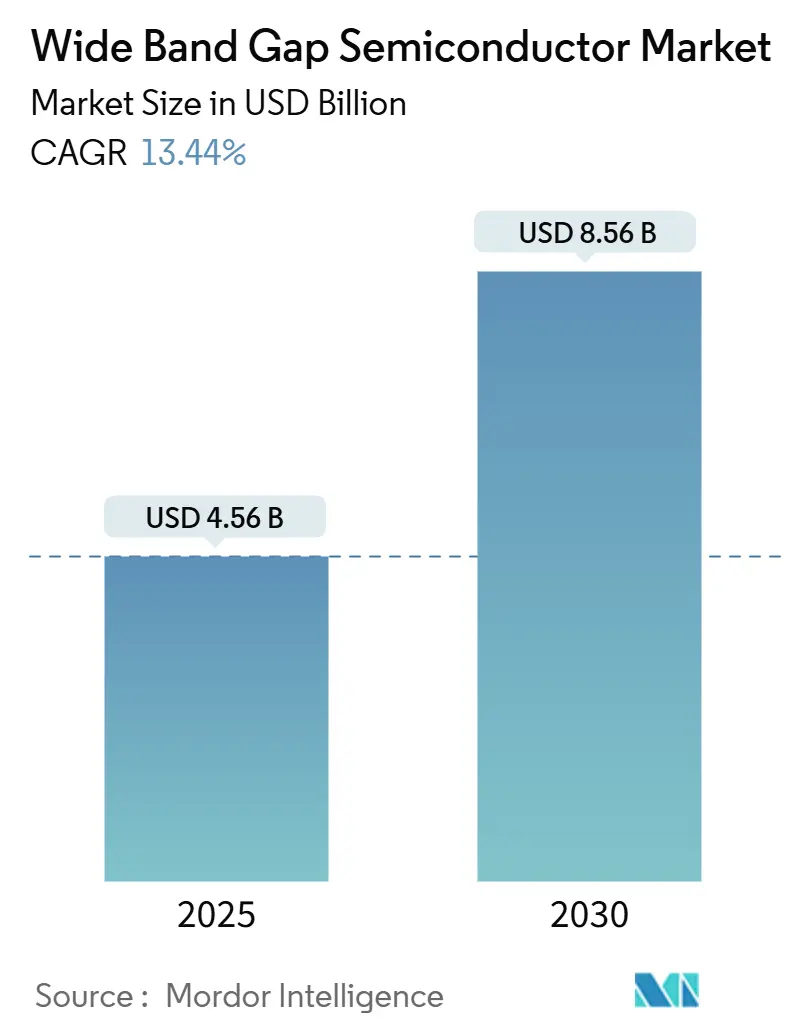

| Marktgröße (2025) | 4.56 Milliarden US-Dollar |

| Marktgröße (2030) | 8.56 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.44% CAGR |

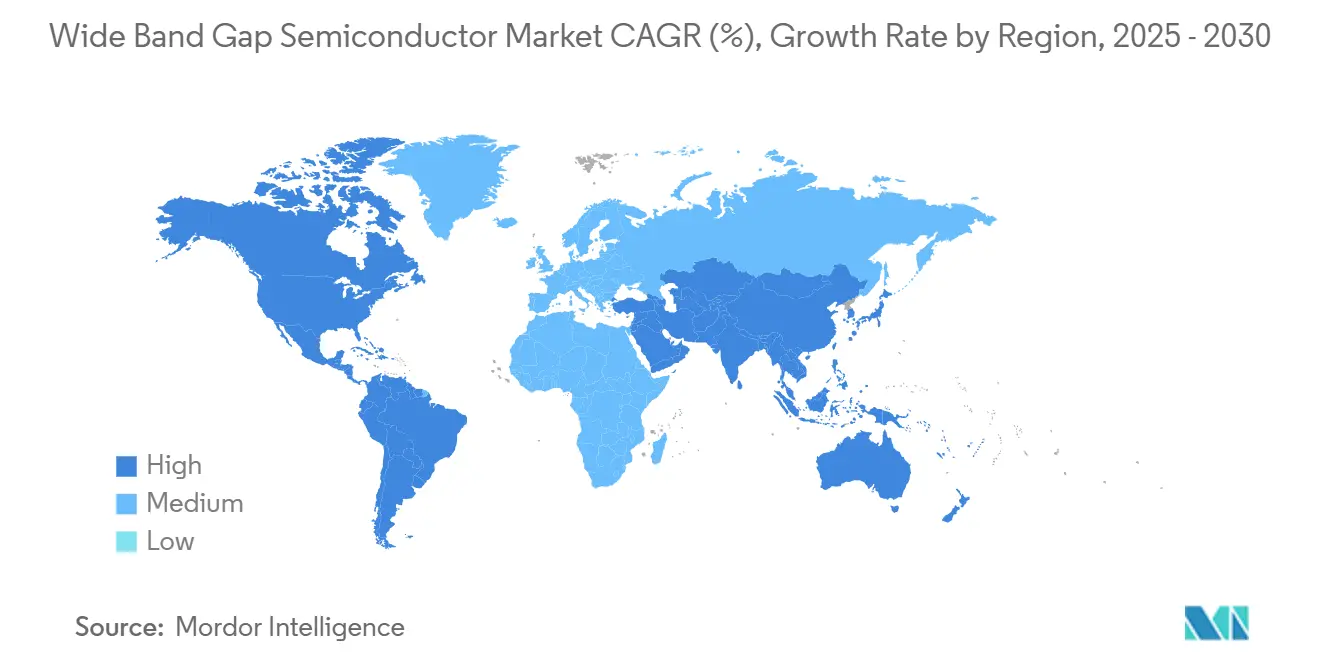

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

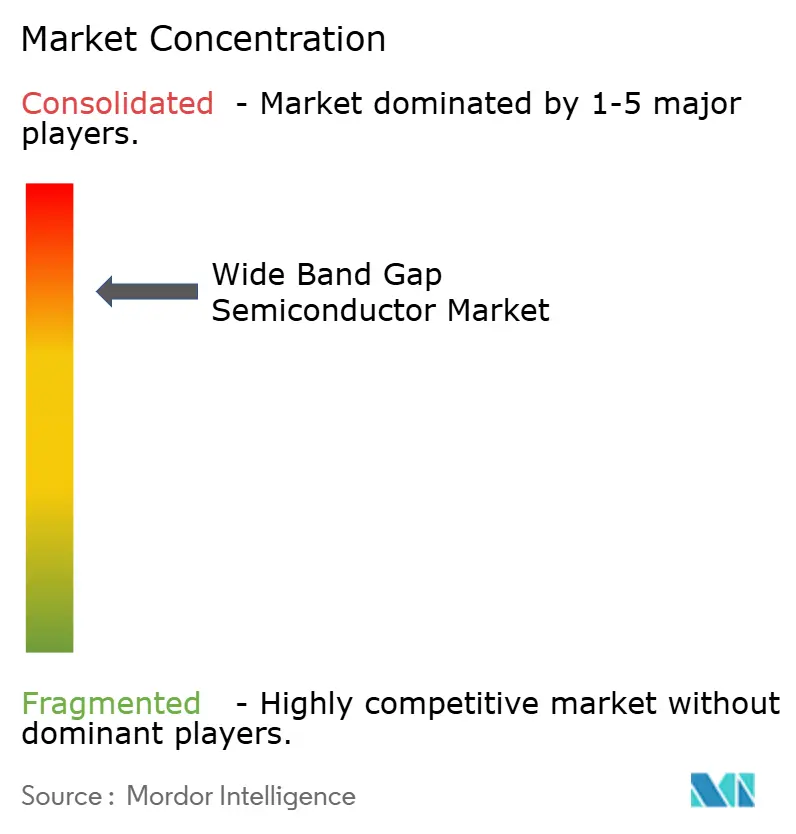

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Halbleiter mit breiter Bandlücke von Mordor Intelligence

Die Marktgröße für Halbleiter mit breiter Bandlücke erreichte im Jahr 2024 einen Wert von 4,04 Milliarden USD und wird für 2025 auf 4,56 Milliarden USD prognostiziert, bevor sie bis 2030 auf 8,56 Milliarden USD ansteigt, was einer CAGR von 13,44 % über den Zeitraum 2025–2030 entspricht. Die robuste Nachfrage nach Hochspannungs-Traktionswechselrichtern für Elektrofahrzeuge, deutliche Kostensenkungen bei Siliziumkarbid-Substraten sowie der zunehmende Ausbau von 5G-Basisstationen weiten die adressierbaren Volumina in den Segmenten Automobil, Industrie und Telekommunikation aus. Staatliche Subventionen im Rahmen des U.S. CHIPS Act, des METI-Programms Japans sowie paralleler Initiativen in Europa beschleunigen den Aufbau inländischer Kapazitäten, verringern die Konzentration in der Lieferkette und halten gleichzeitig die Kapitalintensität auf einem erhöhten Niveau.[1]Quelle: U.S. Handelsministerium, „Biden-Harris-Regierung kündigt vorläufige Bedingungen mit Wolfspeed an, um die technologische Führungsrolle der USA in der Siliziumkarbid-Fertigung zu festigen,” commerce.gov Wettbewerbsstrategien konzentrieren sich auf vertikale Integration, die Umstellung auf 200-mm-Wafer sowie Materialinnovationen, insbesondere bei Diamant und Galliumnitrid, um Ausbeute, Wärmeleistung und Schalteffizienzen zu verbessern. Die stärkste Dynamik zeigt sich im asiatisch-pazifischen Raum, wo Gießerei-Ökosysteme eine schnelle Produktionsskalierung ermöglichen, während Südamerikas reichhaltige kritische Mineralien eine neue Beschaffungsoption bieten und Greenfield-Investitionen anziehen.[2]Quelle: DIGITIMES Asia, „Chinas aggressiver SiC-Preiskampf soll die Kosten bis 2025 halbieren,” digitimes.com

Wichtigste Erkenntnisse des Berichts

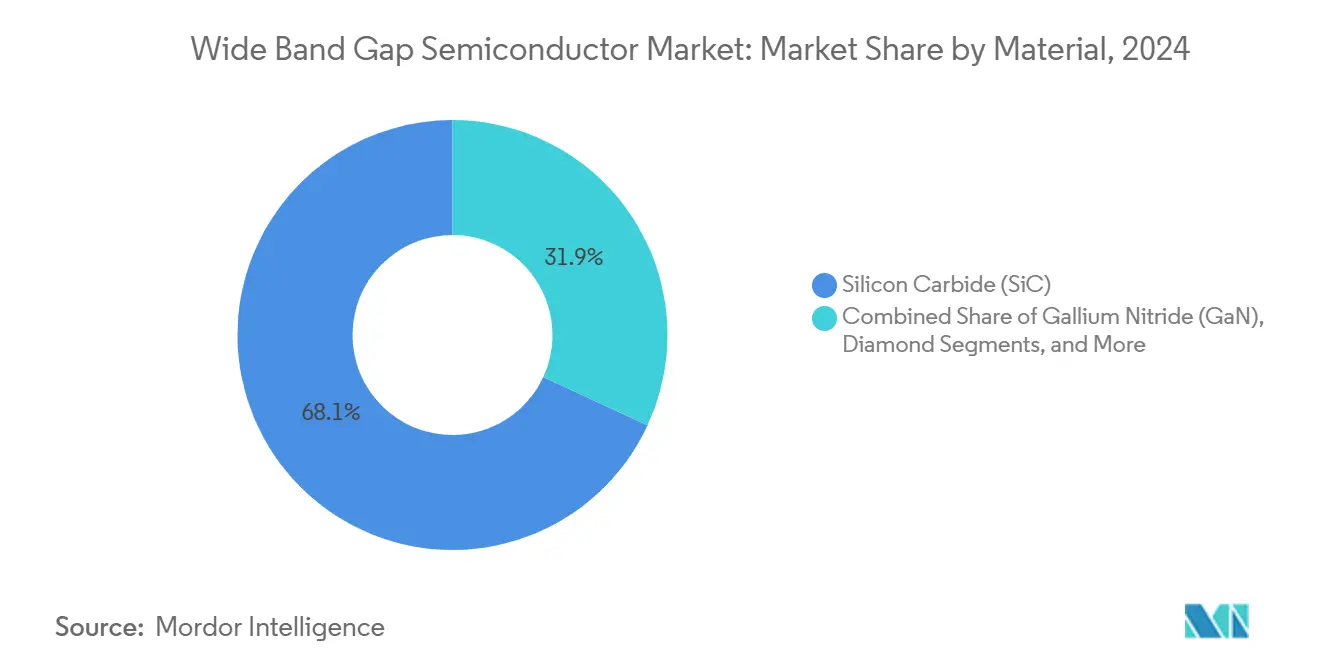

- Nach Material hielt Siliziumkarbid im Jahr 2024 einen Marktanteil von 68,1 % am Markt für Halbleiter mit breiter Bandlücke; Diamant verzeichnet bis 2030 eine CAGR von 13,3 %.

- Nach Gerätetyp erzielten Leistungsmodule im Jahr 2024 einen Umsatzanteil von 47,6 %; Leistungs-GaN wird voraussichtlich mit einer CAGR von 13,2 % über den Zeitraum 2025–2030 wachsen.

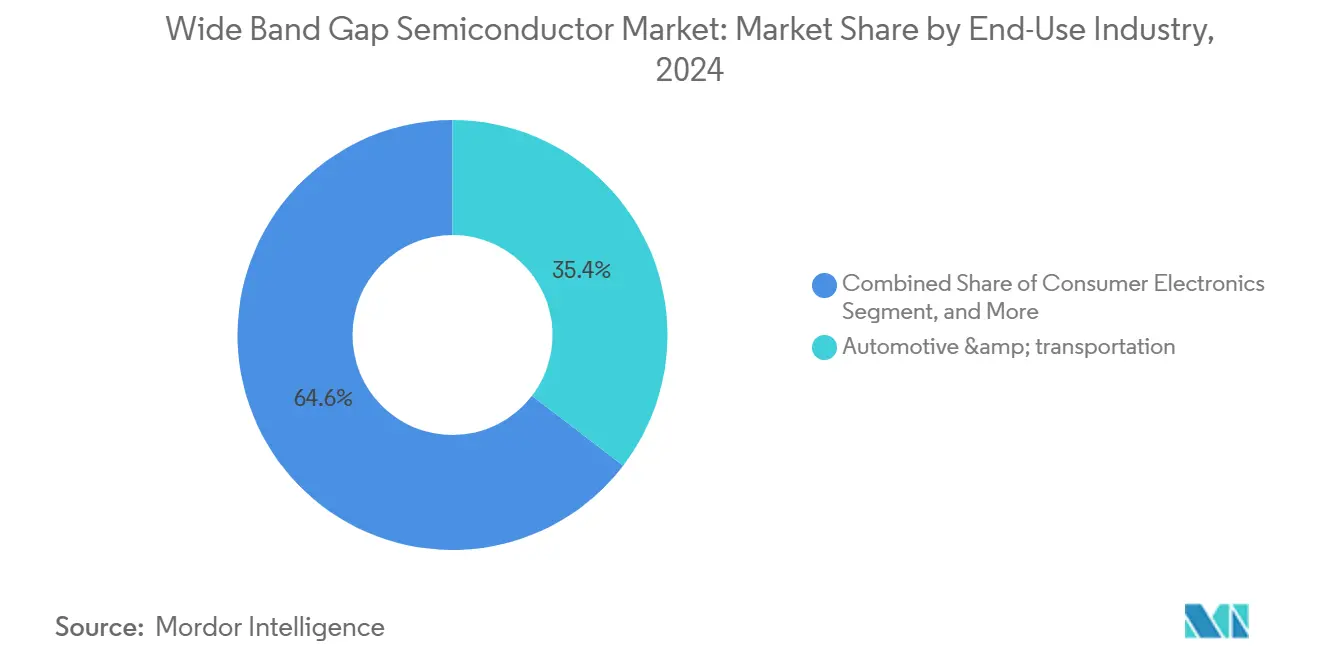

- Nach Endverbrauchsbranche führte Automobil und Transport mit einem Anteil von 35,4 % an der Marktgröße für Halbleiter mit breiter Bandlücke im Jahr 2024, während Luft- und Raumfahrt sowie Verteidigung auf dem Weg zu einer CAGR von 13,1 % bis 2030 sind.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 53,1 % des Umsatzes im Jahr 2024; Südamerika weist mit 13,1 % die höchste regionale CAGR bis 2030 auf.

- STMicroelectronics, Wolfspeed, Infineon Technologies, onsemi und Renesas kontrollierten gemeinsam mehr als 90 % des SiC-Leistungsumsatzes im Jahr 2024, was eine stark konzentrierte Marktlandschaft unterstreicht.

Globale Trends und Erkenntnisse im Markt für Halbleiter mit breiter Bandlücke

Analyse der Auswirkungen von Treibern*

| Treiber | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SiC-Kostenkurve fällt unter 0,08 USD/A bei Leistungs-MOSFETs | +2.8% | China zuerst; breitere Folgewirkung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Elektrofahrzeugen mit Traktionswechselrichtern über 800 V | +3.2% | Europa und China führend; Nordamerika skaliert | Kurzfristig (≤ 2 Jahre) |

| HF-Frontends von 5G-Basisstationen wechseln zu GaN-HEMTs | +1.9% | Schwerpunkt asiatisch-pazifischer Raum mit globalen Einsätzen | Mittelfristig (2–4 Jahre) |

| Staatliche SiC-Wafer-Fab-Subventionen | +2.1% | USA, EU, Japan; weltweite Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Festkörper-Leistungsschalter für erneuerbare Mikronetze | +1.4% | Europa und Nordamerika als Vorreiter | Langfristig (≥ 4 Jahre) |

| Ultrahochtemperatur-Luft- und Raumfahrtelektronik | +1.0% | Nordamerika und Europa als Verteidigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflektionspunkt der Siliziumkarbid-Kostenkurve treibt Massenmarktdurchdringung

Die Fertigungskosten für SiC-Leistungs-MOSFETs nähern sich einem Schwellenwert von 0,08 USD/A, der eine breite Durchdringung im Automobil- und Industriebereich ermöglicht. Chinesische Substrathersteller haben die Waferpreise seit 2024 bereits um fast 50 % gesenkt, eine Entwicklung, die sich voraussichtlich bis 2026 fortsetzt.[3]Quelle: Infineon Technologies AG, „Infineon eröffnet die weltweit größte und effizienteste SiC-Leistungshalbleiter-Fabrik in Malaysia,” infineon.com Infineons automatisierte 200-mm-Linie in Kulim liefert 1,8-mal mehr Chips pro Wafer, während Wolfspeed's Anlage in New York auf 30 % zusätzliche Kapazität durch vollautomatisierte Fertigung abzielt. Ausbeutesteigerungen durch 99 % defektfreie Epitaxieschichten auf 150-mm-Wafern belegen die Prozessstabilität, und frühe 200-mm-Pilotläufe deuten auf eine schrittweise Ausbeute-Parität hin. Mit der Konvergenz von Kosten und Ausbeute können Leistungsbauelementehersteller Design-Ins bei Wechselrichtern, Ladegeräten und Industrieantrieben ausweiten und damit die bereits laufenden Skaleneffekte verstärken.

Architekturwechsel bei EV-Traktionswechselrichtern beschleunigen die 800-V-Einführung

Automobilhersteller standardisieren 800-V-Batterieplattformen, um Ladezeiten zu halbieren und Kabelverluste zu reduzieren – ein Wandel, der den SiC-Bedarf pro Fahrzeug erheblich steigert. Volkswagens mehrjährige Liefervereinbarung mit onsemi für EliteSiC-basierte Leistungsboxen veranschaulicht diesen Trend und umfasst mehrere Fahrzeugklassen bis 2030.[4]Quelle: onsemi, „onsemi ausgewählt, um die nächste Generation der Elektrofahrzeuge des Volkswagen-Konzerns anzutreiben,” onsemi.com Hitachis Serienproduktion von 800-V-Wechselrichtern liefert eine 2,7-fach höhere Leistungsdichte als frühere 400-V-Einheiten und demonstriert damit den Effizienzvorsprung von SiC. Da führende Erstausrüster ihre gesamten Elektrofahrzeug-Portfolios umstellen, bündeln systemweite Design-Wins nun Module, Dioden und Gate-Treiber und sichern damit mehrjährige Siliziumkarbid-Roadmaps.

5G-Infrastrukturausbau katalysiert die Expansion von GaN-HEMTs

Massive-MIMO-5G-Basisstationen erfordern kompakte, hocheffiziente HF-Frontends; GaN-HEMTs bieten gegenüber LDMOS bei 2,6 GHz Effizienzgewinne von bis zu 8 Prozentpunkten. Mitsubishi Electrics 16-W-GaN-Verstärkermodule senken den Systemleistungs- und Kühlaufwand weiter und machen GaN zum De-facto-Standard in kommenden 5G-Makrozellen. Die Neuausrichtung der Gießereien verändert das Angebot, da TSMC bis 2027 aus GaN aussteigt; Powerchip und UMC skalieren 200-mm-GaN-Linien, um die Lücke zu schließen und die Produktionsdominanz des asiatisch-pazifischen Raums zu erhalten.

Staatliche Halbleitersubventionen gestalten globale Lieferketten neu

Öffentliche Ausgaben treiben ein geografisches Gleichgewicht im Markt für Halbleiter mit breiter Bandlücke voran. Wolfspeed sicherte sich 750 Millionen USD an CHIPS-Act-Anreizen für eine SiC-Megafabrik in North Carolina, die seine Bauelementefabrik in New York ergänzt. Japans METI stellte 70,5 Milliarden JPY für Denso–Fuji Electric für Massenproduktionslinien bereit, die bis 2027 auf 310.000 Wafer jährlich abzielen. In Europa erhielt Bosch 225 Millionen USD an U.S.-CHIPS-Förderung für seinen SiC-Betrieb in Kalifornien, der sowohl US-amerikanische als auch europäische Kunden beliefern wird. Diese Zusagen verkürzen Lieferzeiten, diversifizieren die Beschaffung und stärken die politische Verbindung zwischen Energiewendezielen und inländischer Halbleiterkapazität.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SiC-Boule-Ausbeuteverluste halten Wafer über 150 mm unter 35 % | -1.8% | Global; am stärksten in neuen Fabriken | Mittelfristig (2–4 Jahre) |

| Begrenztes GaN-Epiwafer-Angebot außerhalb Taiwans | -1.2% | Nordamerika und Europa exponiert | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der Zuverlässigkeitsqualifizierung für Automobil-Steuergeräte | -0.9% | Europa und Japan mit strengen Anforderungen | Mittelfristig (2–4 Jahre) |

| IP-Konsolidierung begrenzt neue Fabrikeinsteiger | -0.7% | Schwellenmärkte am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fertigungsausbeuteprobleme begrenzen die Skalierung von SiC-Substraten

Das SiC-Kristallwachstum kämpft weiterhin mit Mikroporen und Basalebenenversetzungen, die die 150-mm-Ausbeute in vielen Fabriken unter 35 % halten. Der Übergang zu 200 mm erhöht das Risiko der Defektausbreitung und erfordert eine engere Prozesskontrolle sowie neue In-situ-Überwachung. Onsemis mehrstufiges Qualitäts-Zuverlässigkeits-Protokoll mindert die Substratdefektivität, unterstreicht jedoch die Notwendigkeit funktionsübergreifender F&E-Allianzen, um die Defektdichte unter kritischen Schwellenwerten zu halten. Bis sich die Ausbeuten stabilisieren, bleibt das Waferangebot knapp und dämpft die ansonsten steile Kostensenkungstrajektorie.

Konzentration der GaN-Lieferkette schafft strategische Verwundbarkeiten

Mehr als 70 % der GaN-Epiwafer-Produktion ist in Taiwan konzentriert, was westliche Erstausrüster anfällig für geopolitisch bedingte Störungen macht. TSMCs geplanter Rückzug verschärft das Einzelquellen-Risiko; alternative Lieferanten wie WIN und Powerchip bauen 200-mm-Kapazitäten auf, aber eine bedeutende Diversifizierung ist noch zwei bis drei Jahre entfernt. US-amerikanische Politikberater stufen GaN nun als „strategisches Material” ein und fordern staatliche Anreize für inländisches Epitaxiewachstum und verbündete Galliumversorgung. Bis solche Programme reifen, müssen Konstruktionsingenieure kritische HF-Bestände aus mehreren Quellen beziehen oder bevorraten, was Kosten und Komplexität erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Dominanz von Siliziumkarbid mit Diamant am Horizont

Siliziumkarbid sicherte sich 68,1 % des Umsatzes im Jahr 2024 und unterstreicht damit seine gefestigte Position bei Traktionswechselrichtern und Industrieantrieben; dies entspricht dem größten Einzelanteil am Marktanteil für Halbleiter mit breiter Bandlücke. Mit einer prognostizierten CAGR von 13,3 % ist Diamant als das am schnellsten wachsende Material positioniert, gestützt durch bahnbrechende Dotierungsmethoden, die sowohl n-Typ- als auch p-Typ-Schichten für Elektronik in extremen Umgebungen erzeugen.

Konstante Versorgung, etablierte Automobilqualifizierung und ein robustes Werkzeug-Ökosystem halten SiC als Standardwahl für Hochspannungsantriebsstränge. Doch Diamants 5-fache Wärmeleitfähigkeit und 2-fache Bandlücke katalysieren F&E für Luft- und Raumfahrt- sowie KI-Rechenzentrumsmodule, bei denen die Wärmeabfuhr von größter Bedeutung ist. Japans Saga-Universität betrieb einen 50-kW-Diamantschaltkreis, während Orbray bis 2027 4-Zoll-Substrate anstrebt, was eine bevorstehende Kommerzialisierung signalisiert. Mit der Reifung der Pilotlinien wird der Markt für Halbleiter mit breiter Bandlücke beginnen, nischenkritische Anwendungen Diamant zuzuweisen und den SiC-Anteil nach 2030 schrittweise zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Leistungsmodule führend, Leistungs-GaN auf dem Vormarsch

Leistungsmodule erzielten 47,6 % des Umsatzes im Jahr 2024, was den umfangreichen Einsatz von Multi-Chip-SiC-Baugruppen in EV-Traktion und industriellen Motorantrieben widerspiegelt; sie bilden den größten Block innerhalb des gesamten Marktes für Halbleiter mit breiter Bandlücke. Leistungs-GaN, obwohl heute noch kleiner, zeigt mit einer CAGR von 13,2 % die steilste Wachstumskurve, da KI-Rechenzentren und Schnellladegeräte höhere Schaltgeschwindigkeiten und Effizienz anstreben.

Verpackungsinnovation ist ein wesentliches Differenzierungsmerkmal. Infineons CoolSiC-Modul erzielt 30 % geringere Leitverluste, während onsemis Geräte der dritten Generation M3e die Abschaltverluste um 50 % reduzieren. HF- und Mikrowellen-GaN behält eine starke Telekommunikationsnachfrage, insbesondere da Basisstations-Erstausrüster auf integrierte Multi-Chip-Module umsteigen. Der Übergang zu 200-mm-GaN-Wafern wird weitere Kostensenkungen ermöglichen und den Wettbewerb zwischen SiC und GaN bei mittleren Leistungsknoten verschärfen.

Nach Endverbrauchsbranche: Automobil behält die Führung, Luft- und Raumfahrt gibt das Tempo vor

Automobil und Transport machten 35,4 % des Umsatzes im Jahr 2024 aus, den größten Einzelanteil am Markt für Halbleiter mit breiter Bandlücke. Luft- und Raumfahrt sowie Verteidigung, obwohl kleiner, führen das Wachstum mit einer CAGR von 13,1 % an, getrieben durch die Nachfrage nach Elektronik mit Betriebstemperaturen über 600 °C und gerichteten Energiewaffen.

EV-Traktionswechselrichter spezifizieren SiC nun als Standard für Plattformen mit ≥ 800 V, ein Trend, der durch Volkswagens mehrjährigen Beschaffungsvertrag mit onsemi bestätigt wird. In der Luft- und Raumfahrt zielen die SiC- und Diamantprogramme der NASA auf Temperaturbeständigkeit auf Venus-Niveau ab, während der 10,9-Millionen-USD-Vertrag der U.S. Marine mit Wolfspeed die Verteidigungsdynamik zeigt. Mit dem Abbau von Qualifizierungshürden werden Militär- und Raumfahrtplattformen einen größeren Anteil am Markt für Halbleiter mit breiter Bandlücke nach Wert gewinnen, obwohl Automobil die Volumenführerschaft behält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Markt für Halbleiter mit breiter Bandlücke im Jahr 2024 mit einem Umsatzanteil von 53,1 %, gestützt durch Taiwans Gießerei-Ökosystem und Chinas Vorstoß zur Stärkung inländischer Kapazitäten. Chinas preisgetriebene Strategie hat die SiC-Waferkosten bereits halbiert, was die globale Preisgestaltung beeinflusst und die Einführung beschleunigt. Japans METI-Subventionen stärken die inländische Versorgung und fördern gleichzeitig diamantbasierte F&E, was die Materialführerschaft der Region festigt.

Europa bleibt durch Infineons malaysische 200-mm-Fabrik integraler Bestandteil, die globale Ziele zur Dekarbonisierung des Automobilsektors unterstützt. EU-Sicherheitsstandards wie ISO 26262 erhöhen die Schwellenwerte für die Gerätequalifizierung und begünstigen Anbieter mit ausgereiften Qualitäts-Zuverlässigkeits-Rahmenwerken.

Nordamerika nutzt CHIPS-Act-Anreize, um eine durchgängige SiC-Kapazität aufzubauen. Wolfspeed's Kristallwachstumskomplex in North Carolina und Boschs Erweiterung in Roseville werden ab 2026 gemeinsam einen erheblichen Anteil der US-amerikanischen Automobilnachfrage decken.

Südamerika, obwohl heute nur ein mittlerer einstelliger Beitragszahler, weist mit 13,1 % die höchste regionale CAGR auf, da Regierungen Lithium-, Kupfer- und Seltenerdreserven monetarisieren, die für die Waferproduktion unerlässlich sind. Frühe Projekte für erneuerbare Energien spezifizieren bereits SiC für Festkörper-Leistungsschalter und deuten auf eine lokalisierte Nachfrageausweitung hin.

Der Nahe Osten und Afrika nutzen Solar- und Netzwerkspeicherausbauten, um SiC-Wechselrichterimporte zu rechtfertigen, während Joint Ventures lokale Verpackungslinien erkunden, um Logistikkosten zu mindern. In allen Regionen bestimmen Politik, Zugang zu kritischen Mineralien und bestehende Halbleitercluster die Wachstumstrajektorien und beeinflussen Strategien zur Widerstandsfähigkeit der Lieferkette im Markt für Halbleiter mit breiter Bandlücke.

Wettbewerbslandschaft

Fünf Unternehmen – STMicroelectronics, Infineon Technologies, Wolfspeed, onsemi und Renesas – hielten mehr als 90 % des SiC-Leistungsumsatzes im Jahr 2024 und unterstreichen damit die Marktkonzentration. STMicroelectronics führt mit einem Anteil von 32,6 % durch vertikale Integration vom Substrat bis zur Verpackung und sichert damit Kosten- und Versorgungssicherheit. Infineons Übernahme von GaN Systems für 830 Millionen USD stärkt sein Mittelleistungsportfolio, während seine SiC-Megafabrik in Kulim die 200-mm-Produktion skaliert.

Wolfspeed dominiert weiterhin SiC-Materialien und sicherte sich 750 Millionen USD an Bundesförderung für seine Erweiterung in North Carolina; das Unternehmen veräußerte auch seine HF-Einheit an MACOM und schärfte damit seinen Fokus auf SiC. Onsemi beschleunigte die Portfoliobreite durch die Übernahme von Qorvo's SiC-JFET-IP für 115 Millionen USD und die Erweiterung seiner Fabriken in Tschechien und den USA.

Renesas schloss die Übernahme von Transphorm für 339 Millionen USD ab, um GaN-Zugang für EV- und KI-Stromversorgungen zu erhalten. Aufstrebende Herausforderer nutzen Nischenmaterialien: Diamond Quanta zielt auf Luft- und Raumfahrt-Leistungsmodule ab, während Element Six das LADDIS-Programm der DARPA für ultrabreite Bandlückenbauelemente anführt. Insgesamt bestimmen Skaleneffekte, Patentkontrollen und staatliche Anreize die Wettbewerbspositionierung im sich entwickelnden Markt für Halbleiter mit breiter Bandlücke.

Marktführer der Branche für Halbleiter mit breiter Bandlücke

Wolfspeed, Inc.

Infineon Technologies AG

ROHM Co., Ltd.

ON Semiconductor Corporation

STMicroelectronics N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Onsemi schloss den Kauf von Qorvo's SiC-JFET-Geschäft für 115 Millionen USD ab und erweiterte damit seine EliteSiC-Reihe für KI-Rechenzentren.

- Januar 2025: Wolfspeed vollendete den Rohbau seiner 6-Milliarden-USD-Kristallwachstumsanlage in North Carolina und markierte damit die weltweit größte SiC-Materialfabrik.

- Februar 2025: Infineon stellte seine ersten SiC-Serienbauelemente auf 200-mm-Wafern aus Villach vor, die auf Plattformen für erneuerbare Energien und Mobilität abzielen.

- Dezember 2024: Bosch sicherte sich 225 Millionen USD an CHIPS-Act-Förderung zur Erweiterung seiner SiC-Fabrik in Kalifornien, die für die 200-mm-Produktion im Jahr 2026 vorgesehen ist.

Globaler Berichtsumfang für den Markt für Halbleiter mit breiter Bandlücke

| Siliziumkarbid (SiC) |

| Galliumnitrid (GaN) |

| Diamant |

| Sonstige (AlN, Ga2O3 usw.) |

| Leistungsbauelemente (Dioden, MOSFETs, Module) |

| HF- und Mikrowellenbauelemente (HEMTs, MMICs) |

| Optoelektronische und UV-Bauelemente |

| Automobil und Transport |

| Unterhaltungselektronik |

| Industrie und Motorantriebe |

| Energie und Strom (Erneuerbare Energien, Netz) |

| Telekommunikation und Datenkommunikation |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen und Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Taiwan | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Material | Siliziumkarbid (SiC) | ||

| Galliumnitrid (GaN) | |||

| Diamant | |||

| Sonstige (AlN, Ga2O3 usw.) | |||

| Nach Gerätetyp | Leistungsbauelemente (Dioden, MOSFETs, Module) | ||

| HF- und Mikrowellenbauelemente (HEMTs, MMICs) | |||

| Optoelektronische und UV-Bauelemente | |||

| Nach Endverbrauchsbranche | Automobil und Transport | ||

| Unterhaltungselektronik | |||

| Industrie und Motorantriebe | |||

| Energie und Strom (Erneuerbare Energien, Netz) | |||

| Telekommunikation und Datenkommunikation | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Gesundheitswesen und Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Taiwan | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Halbleiter mit breiter Bandlücke heute?

Die Marktgröße für Halbleiter mit breiter Bandlücke betrug im Jahr 2024 4,04 Milliarden USD und wird für 2025 auf 4,56 Milliarden USD prognostiziert.

Was treibt den Wandel hin zu 800-V-Elektrofahrzeugsystemen an?

Automobilhersteller übernehmen 800-V-Architekturen, um Ladezeiten zu verkürzen und das Kabelgewicht zu reduzieren, und Siliziumkarbid-MOSFETs ermöglichen das erforderliche Hochspannungs-Hocheffizienz-Schalten.

Welches Material führt derzeit beim Marktanteil?

Siliziumkarbid führt mit 68,1 % des Umsatzes im Jahr 2024 und profitiert von ausgereiften Lieferketten und Automobilqualifizierung.

Warum gewinnt Diamant in der Leistungselektronik an Interesse?

Diamant bietet eine 5-fache Wärmeleitfähigkeit und eine breitere Bandlücke als SiC, was ihn für Luft- und Raumfahrt- sowie Verteidigungssysteme bei extremen Temperaturen attraktiv macht.

Seite zuletzt aktualisiert am: