Marktgröße und Marktanteil für Radeinstellungsgeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

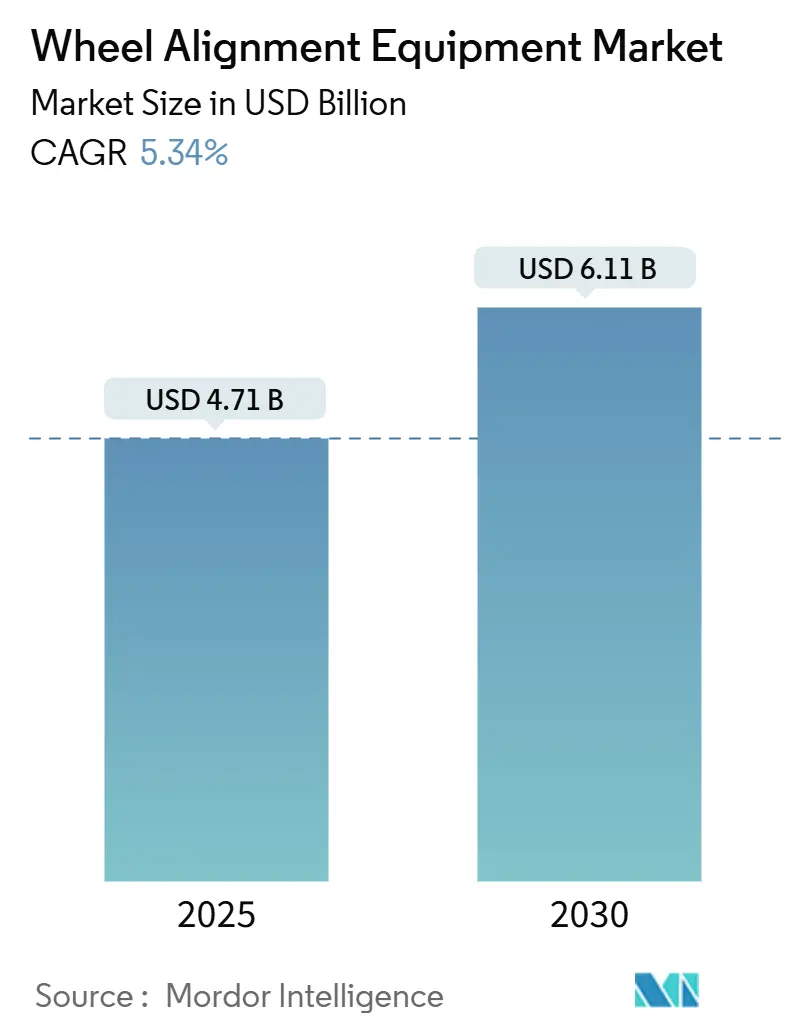

| Marktgröße (2025) | 4.71 Milliarden US-Dollar |

| Marktgröße (2030) | 6.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Radeinstellungsgeräte von Mordor Intelligence

Die Marktgröße für Radeinstellungsgeräte beläuft sich im Jahr 2025 auf 4,71 Milliarden USD und wird bis 2030 voraussichtlich 6,11 Milliarden USD erreichen, was einer CAGR von 5,34 % über den Zeitraum entspricht. Der Schwung resultiert aus der Einführung von 3D-Bildverarbeitung, die Zykluszeiten verkürzt, IoT-fähigen drahtlosen Funktionen, die die Werkstattproduktivität steigern, sowie einer robusten Nachfrage im Aftermarket, die mit dem wachsenden Fahrzeugbestand im asiatisch-pazifischen Raum verbunden ist. Die Verschärfung der Vorschriften für regelmäßige Sicherheitsprüfungen sowie Gesetze zum Recht auf Reparatur wandeln die Radeinstellung von einer optionalen Zusatzleistung in eine vorgeschriebene Dienstleistung um und stärken die Basisnachfrage in reifen und aufstrebenden Volkswirtschaften. Wettbewerbsstrategien verlagern sich zunehmend auf Abonnement-Software, Datenanalyse und mobile Servicemodelle, die Anschaffungshürden senken und adressierbare Endnutzersegmente erweitern. Gleichzeitig wägen kapitalintensive Werkstätten steigende Gerätefähigkeiten gegen knappe Arbeitskräfteverfügbarkeit ab, was Entscheidungsträger zu automatisierten Systemen drängt, die den Ertrag pro Technikerstunde maximieren.

Wichtigste Erkenntnisse des Berichts

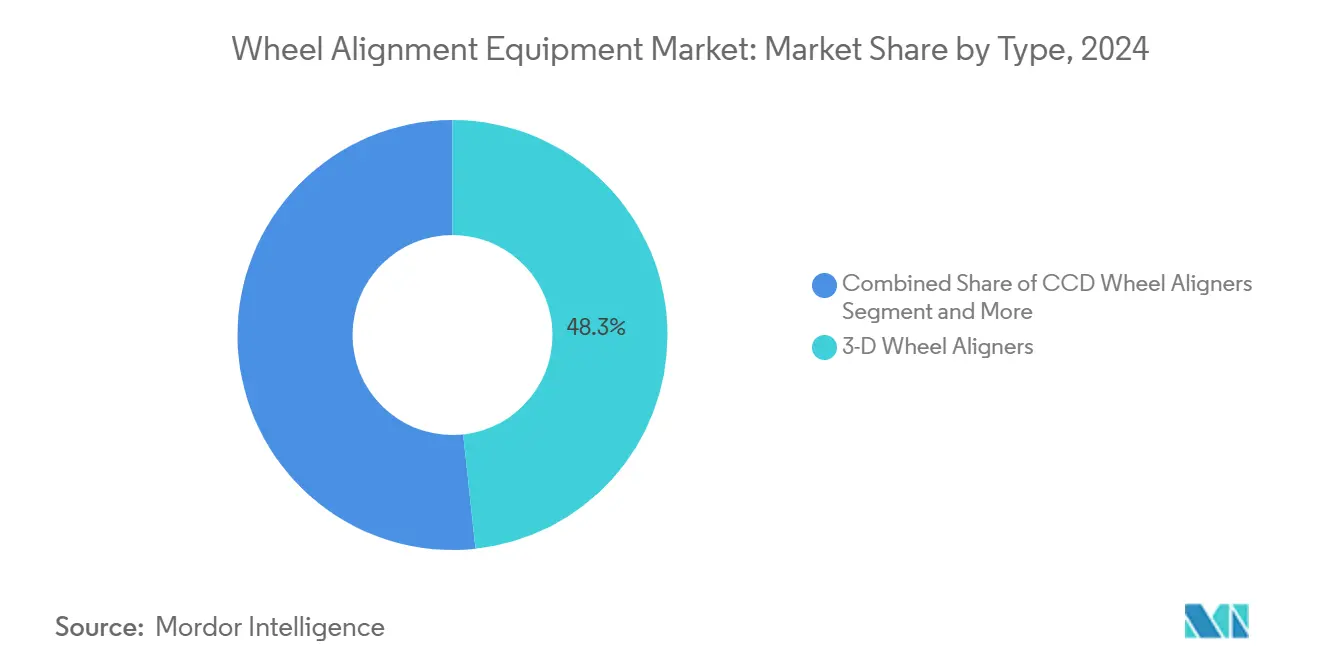

- Nach Typ führten 3D-Radausrichter im Jahr 2024 mit einem Umsatzanteil von 48,31 % und werden bis 2030 voraussichtlich mit einer CAGR von 5,88 % wachsen.

- Nach Anwendung entfielen im Jahr 2024 60,14 % des Marktes für Radeinstellungsgeräte auf Personenkraftwagen, während leichte Nutzfahrzeuge bis 2030 mit einer CAGR von 6,56 % wachsen.

- Nach Automatisierungsgrad hielten manuelle Systeme im Jahr 2024 einen Marktanteil von 54,25 % am Markt für Radeinstellungsgeräte, während automatische Plattformen bis 2030 voraussichtlich mit einer CAGR von 7,45 % wachsen werden.

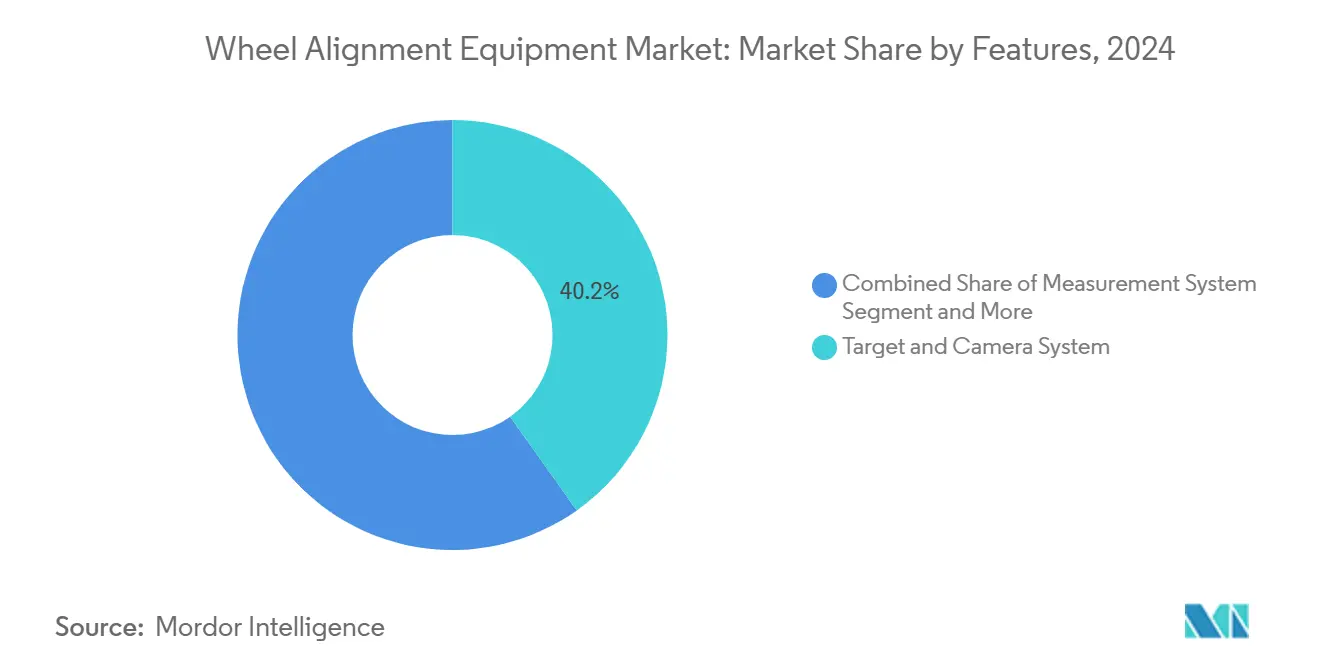

- Nach Merkmalen führte das Ziel- und Kamerasystem im Jahr 2024 mit einem Anteil von 40,17 % am Markt für Radeinstellungsgeräte, während drahtlose Konnektivität bis 2030 voraussichtlich mit einer CAGR von 7,82 % wachsen wird.

- Nach Endnutzer erfassten Kfz-Reparaturwerkstätten im Jahr 2024 einen Umsatzanteil von 45,66 %; Flottenmanagementunternehmen verzeichnen die höchste prognostizierte CAGR von 6,94 % bis 2030.

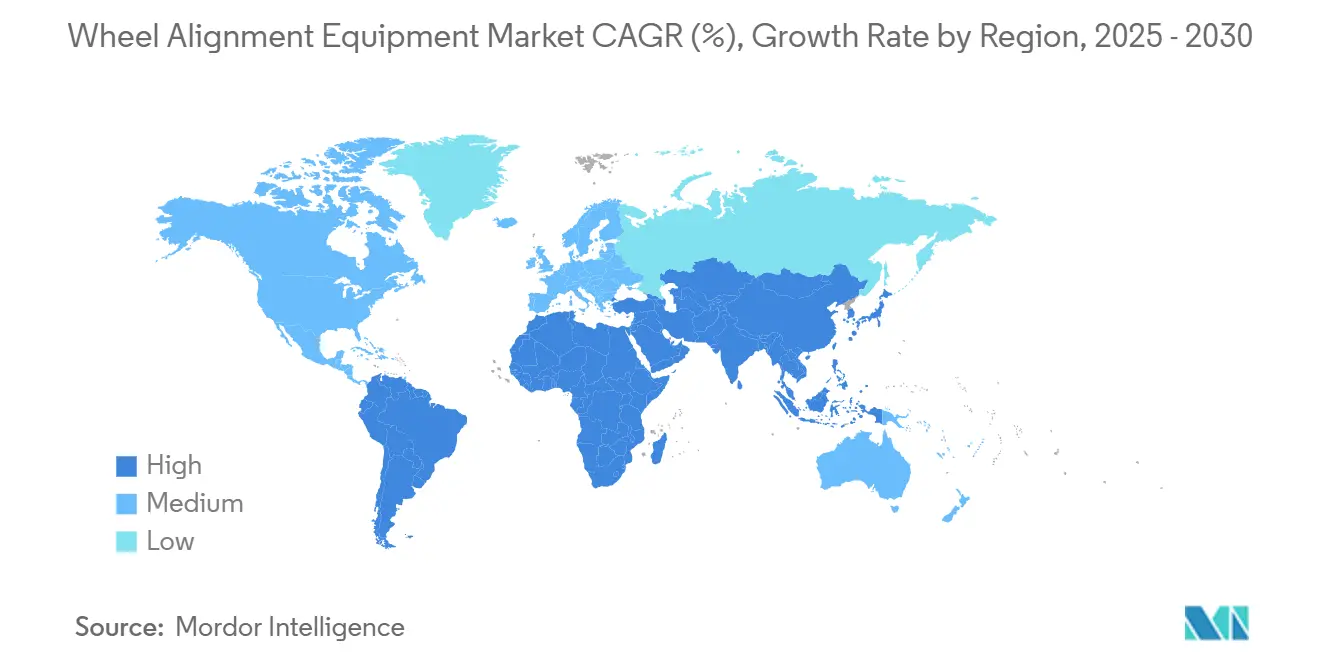

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Anteil von 42,58 % und wird bis 2030 voraussichtlich mit einer CAGR von 7,12 % wachsen.

Globale Trends und Erkenntnisse im Markt für Radeinstellungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsender Fahrzeugbestand in APAC stützt Werkstattinvestitionen | +1.2% | APAC als Kern, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Strengere Gesetze zur regelmäßigen Inspektion, die Radeinstellungsprüfungen vorschreiben | +0.9% | Global, frühe Gewinne in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wechsel von CCD- zu 3D-Bildverarbeitungssystemen verbessert Durchsatz und ROI | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Zunahme mobiler Reifenservicefahrzeuge treibt Nachfrage nach tragbaren Ausrichtern | +0.6% | Nordamerika und die EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Datenaustausch der Fahrzeughersteller im Rahmen des Rechts auf Reparatur stärkt unabhängige Werkstätten | +0.5% | Nordamerika und die EU | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte SaaS-Preisgestaltung senkt Anschaffungshürden | +0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fahrzeugbestand in APAC stützt Werkstattinvestitionen

Der Fahrzeugbestand im asiatisch-pazifischen Raum wächst weiter, was unabhängige Werkstätten und Werkstattketten dazu veranlasst, Stellplätze hinzuzufügen, Einrichtungen zu modernisieren und Geräteersatzzyklen früher als geplant einzuplanen. Steigende städtische Einkommen in China, Indien und Südostasien fördern eine höhere Fahrzeugnutzung und treiben eine konsistente Nachfrage nach Radeinstellung im Zusammenhang mit Reifen-, Lenkungs- und Fahrwerkswartung. Die Versicherungsdurchdringung bietet einen parallelen Indikator für die Tiefe des Aftermarkts; Nicht-Lebensversicherungsprämien in der Region spiegeln ein breites Dienstleistungsökosystem wider, das die Nachfrage vor kurzfristiger makroökonomischer Volatilität schützt. Mehrjährige Kapitalplanung durch große Werkstattgruppen stabilisiert Gerätebestellungen weiter und gibt Lieferanten Einblick in Produktionsvolumina. Da importierte Elektrofahrzeuge Garantieklauseln enthalten, die zertifizierte Radeinstellungsergebnisse vorschreiben, berichten Händler von steigenden Anfragen nach hochpräzisen Systemen, die mit der ADAS-Kalibrierung kompatibel sind.

Strengere Gesetze zur regelmäßigen Inspektion, die Radeinstellungsprüfungen vorschreiben

Staatliche und bundesstaatliche Sicherheitsvorschriften verschärfen die Prüfung von Radbaugruppen und machen die Radeinstellungsüberprüfung zu einem obligatorischen Element jährlicher oder halbjährlicher Inspektionen. Das im März 2024 eingeführte Fahrzeugsicherheitssystem-Inspektionsprogramm Kaliforniens fügt explizit Radeinstellungskriterien zu einer erweiterten Sicherheitscheckliste hinzu. Der US-amerikanische Bundesstandard 49 CFR 570 kodifiziert ebenfalls Messtoleranzen für die Radeinstellung, um das Unfallrisiko im Zusammenhang mit Lenkungsversagen zu verringern[1]„49 CFR 570 Fahrzeugbetriebsinspektionsstandards,” Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov. EU-Mitgliedstaaten verlangen bereits Nachweise zur Radeinstellung bei Hauptuntersuchungen und drängen Werkstätten dazu, veraltete CCD-Geräte zugunsten schnellerer, druckfertiger 3D-Plattformen aufzurüsten, die Prüfer zufriedenstellen. Der durch Compliance getriebene Durchsatz erhöht die durchschnittliche Werkstattauslastung und puffert Einnahmen ab, wenn diskretionäre Verbraucherreparaturen nachlassen. ADAS-ausgestattete Modelle erhöhen die Compliance-Komplexität weiter, da Lenkwinkelreset und Radarkalibrierung mit der Radeinstellung zusammenfallen müssen, was integrierte Serviceabläufe erfordert.

Wechsel von CCD- zu 3D-Bildverarbeitungssystemen verbessert Durchsatz und ROI

Werkstätten, die abrechenbare Stunden verfolgen, stellen fest, dass 3D-Systeme die Einrichtungszeit drastisch reduzieren, Rückläufer eindämmen und den Auftragswert durch die Bündelung von Radeinstellung mit anderen Diagnosen steigern. Hunters HawkEye Elite protokolliert eine vollständige Vier-Rad-Messung in 70 Sekunden und dreht Stellplätze in Hochvolumenzentren täglich zwei bis drei zusätzliche Male um [2]„HawkEye Elite Produktivitätskennzahlen,” Hunter Engineering Co., hunter.com. Der Anstieg der Arbeitsproduktivität gleicht den Preisaufschlag von 10 %–20 % gegenüber CCD aus und spricht Ketten an, die Schwierigkeiten haben, qualifizierte Techniker zu rekrutieren. Da 3D-Systeme auch OEM-Radeinstellungsspezifikationen für die ADAS-Neukalibrierung erfüllen, schützen sie Händlerserviceabteilungen vor Garantieanspruchsstreitigkeiten. Eine Geräte-ROI-Schwelle von etwa 15 Radeinstellungen pro Woche hat sich herausgebildet, die Kaufentscheidungen leitet und es Lieferanten ermöglicht, das Marketing nach Werkstattgröße zu segmentieren.

Zunahme mobiler Reifenservicefahrzeuge treibt Nachfrage nach tragbaren Ausrichtern

Verbraucherbequemlichkeitstrends und Flottenausfallzeitimperative fördern eine wachsende Flotte mobiler Reifenfahrzeuge, die nun Radeinstellung vor Ort anbieten. Launch Techs drahtloser X-613-Ausrichter, der um magnetisch montierte Ziele herum konzipiert ist, eliminiert Anforderungen an feste Hebebühnen und läuft von einem kompakten Akkumodul [3]„X-613 Mobile Ausrichter Spezifikationen,” Launch Tech USA, launchtechusa.com. Betreiber, die auf große Logistikdepots abzielen, nennen die Möglichkeit, sechsrädrige leichte Nutzfahrzeuge am Straßenrand auszurichten und so Umsatzverluste durch außer Betrieb gesetzte Fahrzeuge zu vermeiden. Immobilienbeschränkungen in dicht besiedelten Stadtgebieten stärken das Modell, da mobile Betriebe den Bedarf an kostspieligen Werkstattmietverträgen umgehen. Premiumpreise für tragbare Ausrichter spiegeln robuste Gehäuse, Schnellspannklemmen und robuste Tablets wider, was Herstellern ermöglicht, Margen trotz geringerer Volumina zu erhalten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anfangsinvestitionen bleiben für kleine Werkstätten unerschwinglich | -0.8% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Technikern begrenzt die Geräteauslastung | -0.6% | Nordamerika und die EU | Mittelfristig (2–4 Jahre) |

| Komplexität der ADAS-Kalibrierung verzögert Radeinstellungszykluszeiten | -0.4% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von aufgearbeiteten Geräten unterdrückt die Nachfrage nach neuen Einheiten | -0.3% | Global, ausgeprägt in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen bleiben für kleine Werkstätten unerschwinglich

Unabhängige Werkstätten, die mit knappen Margen arbeiten, verschieben den Geräteaustausch oft bis zum vollständigen Ausfall, da ein neues 3D-System mehr als 25.000 USD kostet. Finanzierungshürden sind in Schwellenländern besonders ausgeprägt, wo Kredithistorien begrenzt und Zinssätze hoch sind. Die Kluft vergrößert die Wettbewerbsdisparität; gut kapitalisierte Ketten häufen Radeinstellungsvolumen an und verkaufen Dienstleistungen im Querverkauf, während Nachbarschaftswerkstätten hochwertige Reparaturen verlieren. Abonnementmodelle lindern den Druck, sind jedoch Eigentümern, die an den Direktkauf gewöhnt sind, noch unbekannt, was die Konversion verlangsamt.

Mangel an qualifizierten Technikern begrenzt die Geräteauslastung

Selbst wenn Geräte installiert sind, haben viele Werkstätten Schwierigkeiten, zertifiziertes Personal zuzuweisen, was zu ungenutzten Hebebühnen in Spitzennachfragezeiten führt. Fortschrittliche Systeme erfordern Kalibrierungskenntnisse, ADAS-Ausrichtungsfähigkeiten und Vertrautheit mit sich entwickelnden Softwareschnittstellen. Die Lohninflation übersteigt die Werkstattlohnsätze in angespannten Märkten, was Margen komprimiert und ROI-Annahmen für hochwertige Ausrichter untergräbt. Die Konsolidierung beschleunigt sich, da Mehrstandortgruppen Techniker mit strukturierter Ausbildung und Karrierewegen anlocken, was die Fähigkeitslücke gegenüber Einzelstandortbetreibern vergrößert. Ohne Humankapital können Hardware-Upgrades nicht in Durchsatzgewinne oder Kundenzufriedenheit umgewandelt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: 3D-Bildverarbeitungssysteme verankern den Technologiewandel

3D-Ausrichter kontrollierten 48,31 % des Umsatzes im Jahr 2024 und unterstreichen ihre Reife als Werkstattstandard für Genauigkeit und schnelle Messung. Dieses Segment soll mit einer CAGR von 5,88 % wachsen und den Markt für Radeinstellungsgeräte vor der grundlegenden Expansion des Kfz-Servicebereichs halten. CCD-Systeme behaupten sich in kostensensiblen Werkstätten, sehen sich jedoch rückläufigen Bestellungen gegenüber, da OEM-Garantieprotokolle zunehmend 3D-Dokumentation bevorzugen. Laserausrichter bleiben im Motorsport und in Spezialanwendungen relevant, wo Präzision im Submillimeterbereich wichtig ist. Infrarotvarianten bedienen Nischen wie Geländefahrzeugflotten, die in staubigen Umgebungen betrieben werden, wo Kameralinsen verschmutzen können.

Wachstumstreiber für 3D-Systeme umfassen gebündelte ADAS-Kalibrierungsmodule, Cloud-Berichterstattung und integrierte Fahrhöhensensoren, die den Bedarf an mechanischen Drehtellern eliminieren. Anbieter bieten Inzahlungnahme-Gutschriften für alternde CCD-Hebebühnen an, was die Amortisationszeit verkürzt und Upgrade-Pipelines anschwellen lässt. Laser- und Infrarotsysteme erzielen Premiumpreise, sodass die Stückverkäufe begrenzt bleiben; ihr Leistungsruf schützt jedoch die Margen. CCD-Installationen sind in Schwellenmärkten verbreitet und bieten einen ersten Einstiegspunkt, den Anbieter später durch phasenweise Finanzierungspläne in 3D umwandeln.

Nach Anwendung: Nutzfahrzeuge beschleunigen trotz Pkw-Dominanz

Personenkraftwagen bleiben mit 60,14 % im Jahr 2024 der Umsatzeckpfeiler, doch leichte Nutzfahrzeuge verzeichnen mit einer CAGR von 6,56 % das schnellste Wachstum dank steigender Kilometerleistung bei der letzten Meile und Kostensensibilität bei Reifen. Flottenmanager berechnen einen klaren ROI aus der Radeinstellung, angesichts des Beitrags des Reifenverschleißes zu den Betriebskosten pro Kilometer, was zu dedizierten Servicebuchten oder internen tragbaren Ausrichtern führt. Mittel- und Schwerlastkraftwagen fügen Komplexität hinzu und erfordern erweiterte Fahrspuren, was die Nachfrage nach Schwerlasthebebühnen und Kameratürmen ankurbelt. Die Zweiradausrichtung entwickelt sich langsam, hauptsächlich in Südostasien, aber spezialisierte Vorrichtungen und kompakte Laserkits halten die Kosten moderat.

Die Marktgröße für Radeinstellungsgeräte im Zusammenhang mit Nutzfahrzeugen wächst, da elektrifizierte Transporter in Flotten eintreten; optimale Vorspur und Sturz werden für Reichweite und Ladeeffizienz entscheidend. Datenanalysen von vernetzten Ausrichtern liefern Flotten-Dashboards, die Verschleiß, Lenkwinkel und Energieverbrauch benchmarken. Im Personenkraftwagensegment heben C-Segment-SUVs und Crossover mit größeren Raddurchmessern die Radeinstellungsauftragswerte an und helfen Werkstätten, gemischte Einnahmen zu steigern. Die Schwerlastkraftwagenausrichtung konsolidiert sich an Autobahnservicezentren, wo die Mehrachsenkalibrierung mit obligatorischen Sicherheitsinspektionen gebündelt wird, was saisonale Volumenschwankungen glättet.

Nach Automatisierungsgrad: Manuelle Systeme bleiben bestehen, Automatisierung gewinnt an Bedeutung

Manuelle Hebebühnen dominierten im Jahr 2024 mit einem Anteil von 54,25 % und veranschaulichen den anhaltenden Reiz niedriger Einstiegskosten und direkter Technikerkontrolle. Doch die CAGR von 7,45 % für automatische Systeme spiegelt eine strategische Neuausrichtung großer Ketten wider, die mit chronischem Arbeitskräftemangel konfrontiert sind und eine Standardisierung über Standorte hinweg benötigen. Halbautomatische Optionen verbinden Kameraautomatisierung mit manueller Zielplatzierung und sprechen Betreiber an, die schrittweise Upgrades anstreben.

Automatisierte Plattformen integrieren robotische Kameraausleger, selbstzentrierende Klemmen und geführte Workflow-Eingabeaufforderungen, die Qualifikationsschwellen senken und den Stellplatzdurchsatz beschleunigen. Cloud-verknüpfte automatische Ausrichter unterstützen Flottenwarungsverträge, die standardisierte Berichte und KPI-Dashboards erfordern. Manuelle Hebebühnen behalten ihre Relevanz in ländlichen Märkten, Hobbyisten-Werkstätten und spezialisierten Restaurierungswerkstätten, wo Arbeitskosten niedrig sind und mechanische Beteiligung bevorzugt wird. Dennoch zeigen Anbieter-Roadmaps rückläufige Forschungs- und Entwicklungsausgaben für rein manuelle Produkte, was eine eventuelle Migration zu mindestens halbautomatischen Fähigkeiten signalisiert.

Nach Merkmalen: Drahtlose Konnektivität führt die funktionale Innovation an

Ziel- und Kamerasysteme erfassten im Jahr 2024 40,17 % des Umsatzes, aber Funktionen zur drahtlosen Konnektivität werden bis 2030 voraussichtlich mit einer CAGR von 7,82 % wachsen, da Werkstätten Arbeitsabläufe digitalisieren. WLAN- und Bluetooth-Module leiten Radeinstellungsdaten an Werkstattverwaltungssysteme weiter und automatisieren Kundenberichte und Teilebestellungen. Messsoftware migriert zu Cloud-Back-Ends und ermöglicht Ferndiagnosen, Datenbankaktualisierungen und KI-gestützte Anomalieerkennung. Vernetzte Ausrichter unterstützen Over-the-Air-Kalibrierungen und reduzieren Ausfallzeiten und Technikereinsätze.

Fahrzeugdatenbanken wachsen mit jedem Modelljahr, dehnen die Grenzen des Onboard-Speichers aus und machen Cloud-Bibliotheken unverzichtbar. Anbieter monetarisieren nun den Abonnementzugang zu OEM-Spezifikationen und generieren wiederkehrende Einnahmen. Schnelle Zielerkennung, automatische Fahrzeugidentifikationsnummernerfassung und Live-Spezifikationsaktualisierungen bringen vernetzte Ausrichter an die Spitze der Beschaffungslisten. Da sich Elektrofahrzeugarchitekturen verbreiten, sichern Echtzeit-Datenbankaktualisierungen die Genauigkeit und gewährleisten die Servicekonformität mit Batteriegewichtsverteilungen und neuen Fahrwerksgeometrien.

Nach Endnutzer: Flottenmanagementunternehmen expandieren ihren Anteil rasch

Kfz-Reparaturwerkstätten beanspruchten im Jahr 2024 45,66 % des Umsatzes, doch Flottenmanagementunternehmen treiben eine CAGR von 6,94 % voran, da sie die Wartung internalisieren, um die Gesamtbetriebskosten zu zähmen. Nationale Miet-, Leasing- und Logistikbetreiber standardisieren auf markenunabhängige Ausrichter, die gemischte Fahrzeugklassen handhaben können. Reifenhändler diversifizieren in die Radeinstellung, um Margen gegenüber Online-Reifenhändlern zu verteidigen. Gleichzeitig investieren OEM-Servicezentren darin, Garantiekunden durch gebündelte Radeinstellungs- und ADAS-Kalibrierungsangebote im Netzwerk zu halten.

Flottenoperatoren nutzen Auslastungsdaten von vernetzten Ausrichtern, um Einsätze zu optimieren und Reifenwechsel zu planen. Abonnement-Hardware eignet sich für Flottendepots, wo die Vorhersehbarkeit des Cashflows von größter Bedeutung ist. Unabhängige Werkstätten nutzen den Schwung des Rechts auf Reparatur und rüsten Stellplätze mit markenübergreifenden ADAS-Ausrichtungsoptionen aus, die mit Händlerfähigkeiten konkurrieren. Die Marktdurchdringung bei kommunalen Flotten und öffentlichen Verkehrsbehörden befindet sich noch in einem frühen Stadium, obwohl Null-Emissions-Mandate die Einführung beschleunigen könnten.

Geografische Analyse

Der asiatisch-pazifische Raum führt den Markt für Radeinstellungsgeräte mit einem Anteil von 42,58 % im Jahr 2024 an und wird bis 2030 voraussichtlich mit einer CAGR von 7,12 % wachsen, angetrieben durch Urbanisierung, Infrastrukturausbau und eine wachsende Mittelschicht. Die Werkstattdichte in Chinas östlichen Provinzen und Indiens Städten der zweiten Kategorie steigt vierteljährlich und verlängert die Auftragsbücher für mittelklassige 3D-Systeme. Staatliche Anreize für die inländische Elektrofahrzeugproduktion stärken die Nachfrage nach Radeinstellungshebebühnen, die mit leichten Fahrwerksgeometrien kompatibel sind. Da Ersatzzyklen im Durchschnitt fünf Jahre betragen, profitieren Lieferanten von vorhersehbarem Auffrischungsgeschäft, da frühe 3D-Installationen das Ende ihrer Lebensdauer erreichen.

Nordamerika zeigt ein langsameres Stückwachstum, aber stetige Wertzuwächse dank ADAS-fähiger Upgrades und Software-Abonnements. US-amerikanische Debatten zum Recht auf Reparatur konzentrieren sich auf den Technikerzugang zu OEM-Kalibrierungsdateien, und die Verabschiedung unterstützender Gesetze in mehreren Bundesstaaten stärkt die Lebensfähigkeit unabhängiger Servicebetriebe. Kanadische Käufer betonen zweisprachige Benutzeroberflächenoptionen und metrische Toleranzeinstellungen, was Anbieter dazu drängt, Software zu lokalisieren. Mobile Ausrichtungsflotten, die auf Lieferkraftfahrzeuge der letzten Meile abzielen, verbreiten sich in Küstenmetropolen, wo gewerbliche Immobilien knapp sind.

Europa balanciert strenge Inspektionsgesetze und Nachhaltigkeitsantriebe. Obligatorische Hauptuntersuchungen drängen Werkstätten dazu, kalibrierte Radeinstellungshebebühnen zu besitzen, die nach lokalen Standards zertifiziert sind, und stützen die Ersatznachfrage, selbst wenn die Fahrzeugverkäufe stagnieren. Deutschland verankert technologische Innovation, wobei TÜV-Zertifizierungsanforderungen Werkstätten zu Premiumanbietern lenken. Skandinavische Märkte, die an der Leistung elektrifizierter Fahrzeuge interessiert sind, übernehmen vernetzte Ausrichter, die sich in nationale Servicedatenzentren integrieren. Der Nahe Osten und Afrika bleiben noch in einem frühen Stadium; doch große Golflogistikflotten und südafrikanische Aftermarket-Franchisenehmer zeigen wachsendes Interesse, sofern Finanzierungslösungen die Kosten verteilen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei Hunter Engineering, Snap-on und Bosch gemeinsam einen bedeutenden Umsatzblock durch integrierte Diagnose-Ökosysteme, globale Distribution und intensive Forschung und Entwicklung kontrollieren. Hunters HawkEye-Plattformen sind mit HunterNet-Analysen gekoppelt und liefern Werkstätten umsetzbare KPIs, die die Markentreue stärken. Snap-ons Tru-Point integriert ADAS-Kalibrierungsabläufe und bündelt fahrzeugspezifische Ziele mit Radeinstellungshardware. Bosch nutzt seine breitere Diagnosesuite und verbindet Radeinstellung mit seiner ESI[tronic] Evolution-Software für einen ganzheitlichen Fahrzeugansatz.

Mittelständische europäische Spezialisten – darunter HAWEKA und CEMB – konzentrieren sich auf Präzisionsnischen und verfügen über OEM-Homologierungen, die Premium-Händler ansprechen. HAWEKAs AXIS4000MB erhielt die Mercedes-Benz-Zulassung, was Glaubwürdigkeit verleiht, die Preissetzungsmacht begründet. Asiatische Marktteilnehmer, insbesondere aus China und Südkorea, konkurrieren über den Preis und bieten funktionsreiche Pakete mit 10 %–15 % Rabatt an, was etablierte Anbieter in preissensiblen Segmenten des Marktes für Radeinstellungsgeräte unter Druck setzt.

Strategische Schritte in den Jahren 2024–2025 tendieren zu SaaS-Bündelung, KI-basierter Fehlererkennung und Fernserviceverträgen. Partnerschaften mit Flottentelematikanbietern schaffen wiederkehrende Softwareeinnahmen, während Akquisitionen auf Softwareunternehmen abzielen, die die Datenanalysefähigkeit erweitern können. Anbieter investieren auch in Ausbildungsakademien, um dem Technikermangel entgegenzuwirken, und schaffen Ökosysteme, die Hardware-, Software- und Humankapitallösungen umfassen.

Branchenführer im Markt für Radeinstellungsgeräte

Hunter Engineering Co.

Snap-on Inc. (John Bean / Hofmann)

Bosch Automotive Service Solutions

Ravaglioli S.p.A. (VSG)

Manatec Electronics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Madhus Garage Equipment führte den Hunter HawkEye XL in ganz Indien ein und erweiterte den Zugang zur fortschrittlichsten Radeinstellungsplattform des Herstellers.

- Mai 2025: Supertracker stellte den STR420 T auf der Commercial Vehicle Show vor und vermarktete eine unkomplizierte Radausrichterlösung für Schwerlastflotten.

- Dezember 2024: Launch Tech USA brachte den X-613 Mobile Ausrichter auf den Markt, ein drahtloses System, das mehr als 50.000 Fahrzeugmodelle mit minimalem Einrichtungsaufwand abdeckt.

- September 2024: SmartSafe brachte den WA613 Drahtlosen 3D-Radausrichter auf den Markt und verband Präzision und Benutzerfreundlichkeit in einer kabelfreien Konfiguration.

Berichtsumfang des globalen Marktes für Radeinstellungsgeräte

| 3D-Radausrichter |

| CCD-Radausrichter |

| Laser-Radausrichter |

| Infrarot-Radausrichter |

| Unterflur-Radausrichter |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und Schwerlastkraftwagen |

| Zweiräder |

| Manuell |

| Halbautomatisch |

| Automatisch |

| Ziel- und Kamerasystem |

| Messsystem |

| Software- und Computersystem |

| Fahrzeugdatenbank |

| Drahtlose Konnektivität |

| Kfz-Reparaturwerkstätten |

| Reifenhändler |

| OEM-Servicezentren |

| Flottenmanagementunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Vereinigte Arabische Emirate | |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Typ | 3D-Radausrichter | |

| CCD-Radausrichter | ||

| Laser-Radausrichter | ||

| Infrarot-Radausrichter | ||

| Unterflur-Radausrichter | ||

| Nach Anwendung | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittel- und Schwerlastkraftwagen | ||

| Zweiräder | ||

| Nach Automatisierungsgrad | Manuell | |

| Halbautomatisch | ||

| Automatisch | ||

| Nach Merkmalen | Ziel- und Kamerasystem | |

| Messsystem | ||

| Software- und Computersystem | ||

| Fahrzeugdatenbank | ||

| Drahtlose Konnektivität | ||

| Nach Endnutzer | Kfz-Reparaturwerkstätten | |

| Reifenhändler | ||

| OEM-Servicezentren | ||

| Flottenmanagementunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Vereinigte Arabische Emirate | ||

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Radeinstellungsgeräte im Jahr 2025?

Die Marktgröße für Radeinstellungsgeräte wird im Jahr 2025 auf 4,71 Milliarden USD geschätzt.

Welche CAGR wird für Radeinstellungssysteme bis 2030 erwartet?

Der Markt wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 5,34 % wachsen.

Welche Region führt die globale Nachfrage nach Radeinstellungsgeräten an?

Der asiatisch-pazifische Raum hat im Jahr 2024 den größten Anteil von 42,58 % und ist auch die am schnellsten wachsende Region.

Warum gewinnen 3D-Bildverarbeitungsausrichter gegenüber CCD-Systemen an Beliebtheit?

3D-Plattformen liefern 70-Sekunden-Messungen, integrieren ADAS-Kalibrierung und verbessern die Technikerproduktivität, was einen schnelleren ROI ermöglicht.

Seite zuletzt aktualisiert am: