Marktgröße und Marktanteil für Schweißelektroden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.99 Milliarden US-Dollar |

| Marktgröße (2031) | 7.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.89% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schweißelektroden von Mordor Intelligence

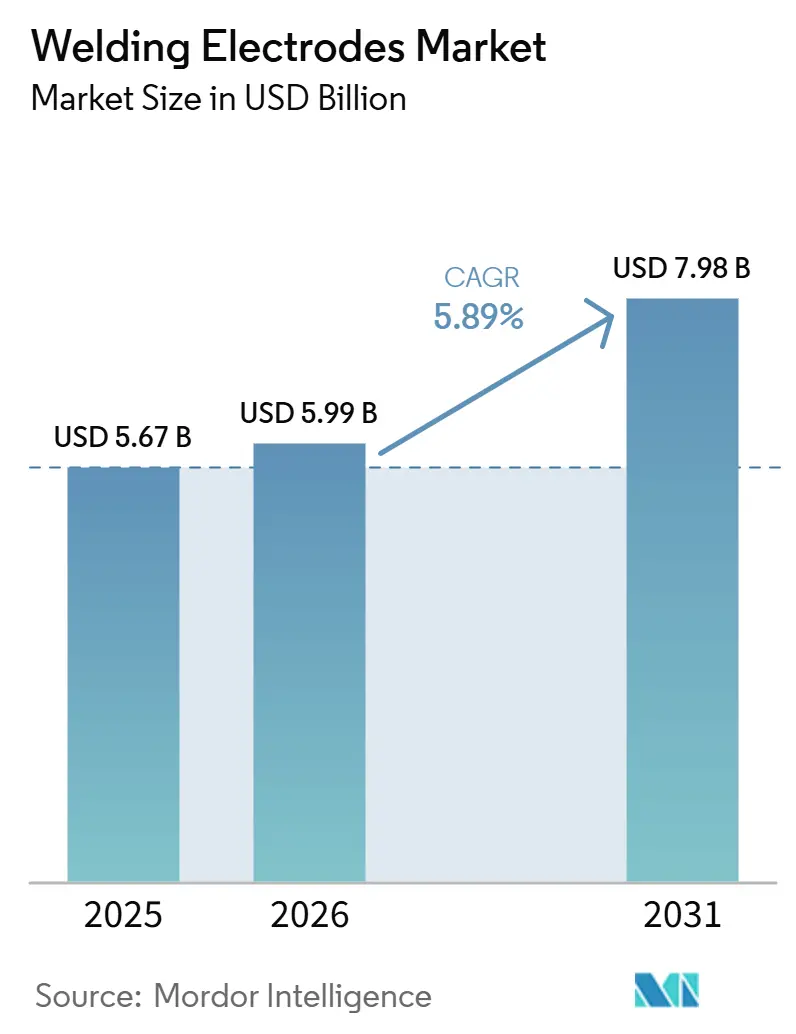

Die Marktgröße für Schweißelektroden wird auf 5,67 Milliarden USD im Jahr 2025 und 5,99 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 7,98 Milliarden USD erreichen, mit einer CAGR von 5,89 % von 2026 bis 2031.

Die Spezialnachfrage nach wasserstoffarmen Stabelektrodenformulierungen für Druckbehälter, Nickellegierungselektroden für 9-%-Ni-Flüssiggastanks und feuchtigkeitsbeständigen Umhüllungen für Meeresarbeiten stützt einen stabilen Verbrauch, auch wenn die Automatisierung manuelle Prozesse in der Serienfertigung verdrängt. Die Aktivitäten im Schiffbau, bei Fernpipelines und im Hochhausstahlbau sichern weiterhin das Volumen, während die Rüstungsproduktion eine widerstandsfähige Nachfrageschicht hinzufügt, die von allgemeinen Baukonjunkturzyklen unabhängig ist. Asien-Pazifik führt aufgrund von Chinas Schiffbaukapazitäten und Südkoreas Spezialisierung auf Flüssiggasträger, während das schnellste Wachstum in den Nahen Osten und nach Afrika verlagert wird, getrieben durch Pipelineprogramme im Zusammenhang mit der Diversifizierung der Flüssiggasversorgung. Wettbewerbsstrategien verlagern sich hin zu integrierten Ökosystemen, die Geräte und Verbrauchsmaterialien bündeln, was den reinen Preiswettbewerb reduziert und Premium-Elektrodenkategorien unterstützt. Die regulatorische und zertifizierungsbedingte Intensität begünstigt auch Lieferanten mit der metallurgischen Tiefe, um Produkte für kritische Anwendungen zu qualifizieren, bei denen Ausfallrisiken nicht verhandelbar sind.

Wichtigste Erkenntnisse des Berichts

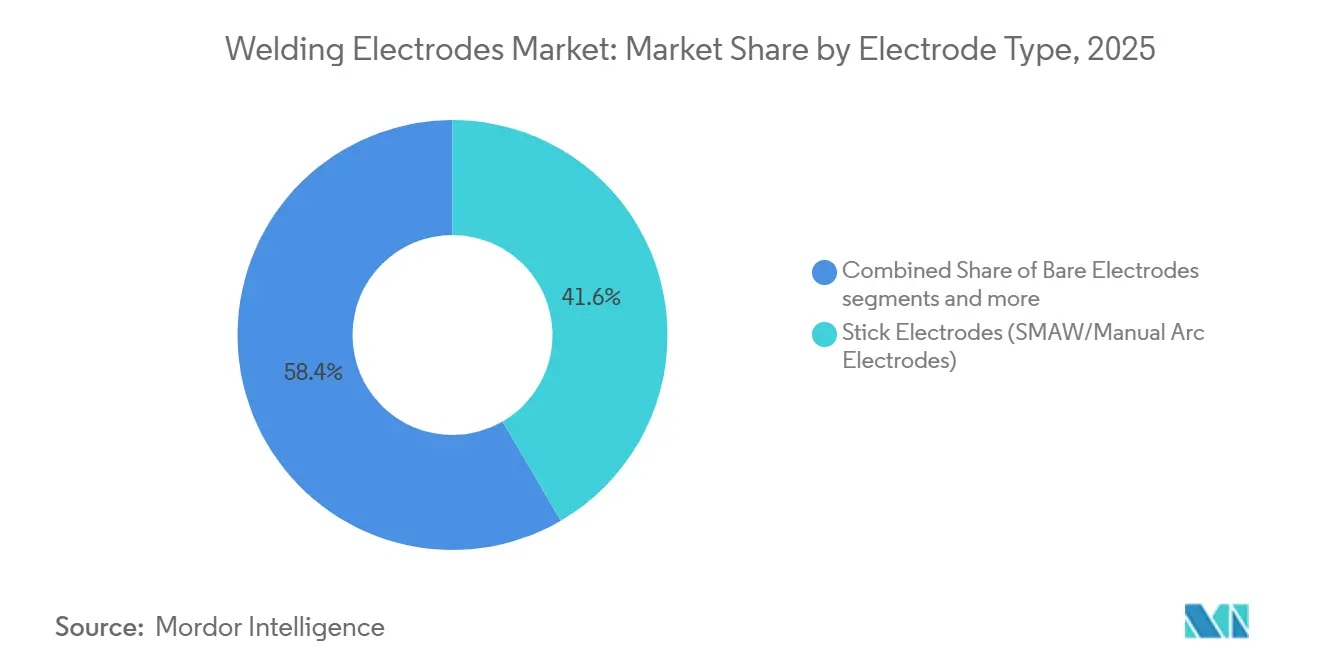

- Nach Elektrodentyp führten Stabelektroden mit einem Marktanteil von 41,61 % am Markt für Schweißelektroden im Jahr 2025; basische oder wasserstoffarme Stabelektrodenformulierungen werden voraussichtlich bis 2031 mit einer CAGR von 6,23 % wachsen.

- Nach Umhüllungstyp entfielen Rutilumhüllungen auf 43,62 % des Anteils im Jahr 2025; basische oder wasserstoffarme Umhüllungen werden voraussichtlich bis 2031 mit einer CAGR von 6,50 % expandieren.

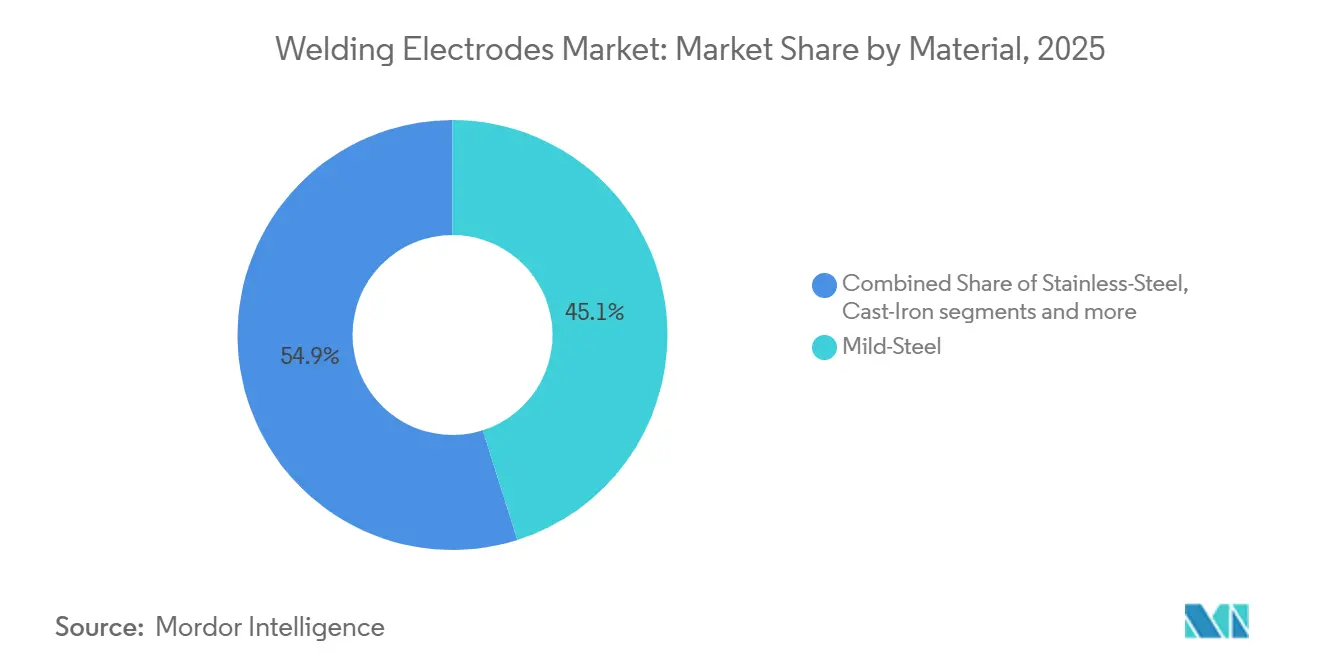

- Nach Werkstoff erfassten Baustahlelektroden 45,12 % des Marktanteils für Schweißelektroden im Jahr 2025; Nickel- und Speziallegierungselektroden werden voraussichtlich bis 2031 mit einer CAGR von 7,10 % wachsen.

- Nach Endverbraucherbranche hielt das Bauwesen 29,32 % des Anteils im Jahr 2025; Luft- und Raumfahrt sowie Verteidigung werden voraussichtlich bis 2031 mit einer CAGR von 7,60 % wachsen.

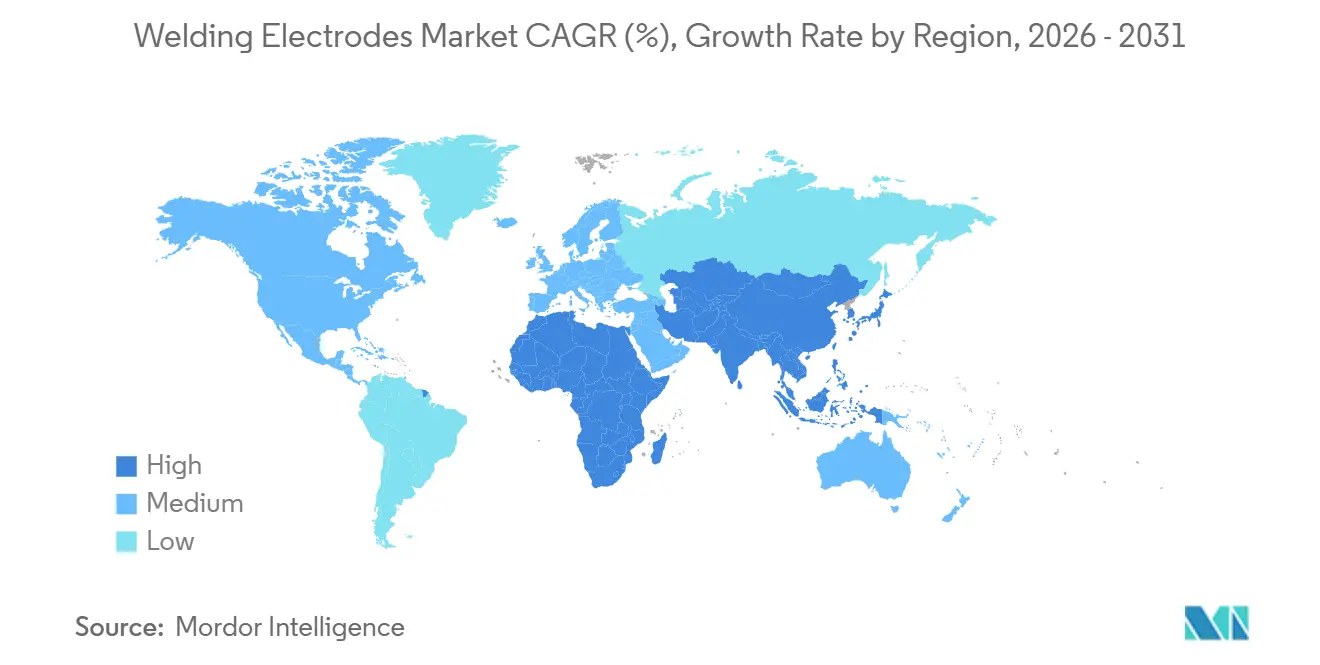

- Nach Geografie dominierte Asien-Pazifik mit einem Marktanteil von 45,14 % im Jahr 2025; der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 7,90 % bis 2031 das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Schweißelektroden

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umfangreiche Schiffbauaktivitäten in China und Südkorea | +1.2% | Kernregion Asien-Pazifik (China, Südkorea), Ausstrahlungseffekte auf Südostasien | Mittelfristig (≤ 4 Jahre) |

| Grenzüberschreitende Öl- und Gaspipelineprojekte | +0.9% | Global, mit Schwerpunkt im Nahen Osten, Nordamerika, Südamerika | Mittelfristig (≤ 4 Jahre) |

| Stahlkonstruktionsfertigung für Hochhausbau | +0.8% | Global, insbesondere Asien-Pazifik (China, Indien), Naher Osten (Vereinigte Arabische Emirate, Saudi-Arabien, Katar) | Langfristig (≥ 4 Jahre) |

| Eisenbahninfrastruktur und Schienenfahrzeugherstellung | +0.7% | Nordamerika, Europa (Italien, Deutschland), Asien-Pazifik | Mittelfristig (≤ 4 Jahre) |

| Herstellung und Installation von Windturbinentürmen | +0.6% | Europa (Polen, Deutschland), Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Produktion von Verteidigungsfahrzeugen und -ausrüstungen | +0.5% | Nordamerika (USA), Asien-Pazifik (Südkorea, China), Europa | Mittelfristig (≤ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umfangreiche Schiffbauaktivitäten in China und Südkorea

China sicherte sich im Jahr 2025 etwa 62 % der weltweiten Schiffbauaufträge mit über 1.500 Schiffen, während HD Hyundai, Hanwha Ocean und Samsung Heavy Industries aus Südkorea neue Aufträge mit Schwerpunkt auf Flüssiggasträgern, VLCCs und FPSO-Einheiten buchten. Diese Mischung erfordert wasserstoffarme Stabelektroden für dicke Rumpfplatten, Nickellegierungsfüllmetalle für kryogene Flüssiggassysteme und fülldrahtbasierte Schweißdrähte, die hochproduktive Mehrlagenschweißungen in Doppelhüllenbereichen unterstützen. Verteidigungsorientierte Programme wie HD Hyundais Marine- und Offshore-Spezialschiffe fügen Spezifikationen hinzu, die die Einführung von H4R-Klasse-Elektroden in temperaturkontrollierten Öfen vorantreiben. Das Auftragsbuch von Hanwha Ocean für 2025 und die Dynamik der alternden VLCC-Flotte deuten auf einen Ersatzzyklus hin, der die Elektrodennachfrage über mehrere Jahre hinweg aufrechterhalten wird. Das Ausmaß, die technischen Anforderungen und die Verteidigungsaufträge schaffen eine stabile Basis für den Markt für Schweißelektroden in Asiens Werften.[1]Mitarbeiterbericht, „China behauptete 2025 die Dominanz im Schiffbau und sicherte sich die meisten Aufträge”, The Maritime Executive, maritime-executive.com

Grenzüberschreitende Öl- und Gaspipelineprojekte

Über 100 Offshore-Pipelines, die 2026 in Betrieb gehen sollen, erfordern Positionsschweißen unter Unterwasserbedingungen, bei denen Feuchtigkeitskontrolle und Wasserstoffundurchlässigkeit entscheidend sind, um verzögerte Rissbildung zu vermeiden. Zu den Vorzeigeprojekten gehören Argentiniens Vaca Muerta Sur und Katars North Field East, die auf zellulosische Elektroden für Wurzellagen und wasserstoffarme Elektroden für Füll- und Decklagensequenzen unter ASME-Regelwerken angewiesen sind. Nordamerikanische Projekte wie Enbridges Sunrise Expansion und Energy Transfers Texas-Pipelineprogramm verstärken die mehrjährige Nachfrage nach qualifizierten Verbrauchsmaterialien und zertifizierten Verfahren. Die nach 2022 entstandenen Energiesicherheitsprioritäten treiben weiterhin grenzüberschreitende Investitionen voran, die die Gasversorgung diversifizieren, und unterstützen den Einsatz von Spezialelektroden, auch wenn sich die Ausgabenzyklen im vorgelagerten Bereich verschieben. Dieser Infrastrukturausbau ist ein direkter Rückenwind für den Markt für Schweißelektroden, der auf Pipelinebaustandards und -arbeitsabläufe ausgerichtet ist.[2]Redaktionsteam, „Die zehn größten Offshore-Öl- und Gaspipelines im Jahr 2026”, Offshore Technology, offshore-technology.com

Stahlkonstruktionsfertigung für Hochhausbau

Hochhausprojekte in Asien-Pazifik und dem Nahen Osten setzen in großem Maßstab auf Stahlrahmensysteme, da die modulare Vorfertigung die Montagezeit vor Ort für Tragkerne und Stützen verkürzt. Konstruktionsgüten wie Q355B, S355JR, A572 und SM490A erfordern Füllmetalle, die die Festigkeits- und Kerbzähigkeitsstandards des Grundwerkstoffs erfüllen, was Auftragnehmer zu qualifizierten Elektroden und Drähten lenkt. Bauträger berücksichtigen auch die Lebenszyklus- und CO₂-Bilanzvorteile von Stahlkonstruktionen in Märkten, in denen die Zertifizierung für nachhaltiges Bauen an Bedeutung gewinnt. Fertigungsabläufe kombinieren Fülldrahtschweißen für Unterpulverprozesse mit Stabelektroden für Positionsschweißungen, die einer Automatisierung widerstehen. Da die Urbanisierung anhält, unterstützt dieser Trend den anhaltenden Verbrauch zertifizierter Elektroden in Bürotürmen und Verkehrsknotenpunkten innerhalb des Marktes für Schweißelektroden.

Eisenbahninfrastruktur und Schienenfahrzeugherstellung

US-amerikanische und europäische Bahnprogramme erneuern Gleise, Schienenfahrzeuge und intermodale Kapazitäten, und diese Modernisierungen erfordern Schweißlösungen, die perlitische Schienenstähle und die Fertigung in Depots berücksichtigen. BNSFs Programm für 2026 umfasst umfangreiche Streckenwartung und Kapazitätserweiterungen, die auf qualifizierte Verbrauchsmaterialien und Verfahren angewiesen sind. Das Modernisierungsprogramm von Italiens Trenitalia beschleunigt die Erneuerung der Regionalflotte, bei der das Schweißen Drehgestellrahmen, Fahrwerkshalterungen und Innenausstattungen umfasst, die EN-Normen unterliegen. Verteidigungsfahrzeugverträge wie die ACV-Produktion von BAE Systems stärken eine Basis für das Schweißen von Panzerstahl unter strenger Prozesskontrolle. Diese Kombination schützt den Markt für Schweißelektroden vor der Volatilität von Bauzyklen und legt einen Schwerpunkt auf Elektroden, die Bahn- und Verteidigungsqualitätsanforderungen erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung vom manuellen Stabelektrodenschweißen zu halbautomatischen Prozessen | -0.8% | Global, insbesondere in fortgeschrittenen Fertigungszentren in Nordamerika, Europa, Asien-Pazifik (Japan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Qualitätsprobleme mit markenlosen und gefälschten Elektroden | -0.4% | Schwellenmärkte in Asien-Pazifik, Naher Osten, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Feuchtigkeitskontamination bei Lagerung und Handhabung | -0.3% | Global, mit stärkeren Auswirkungen in feuchten Küstenregionen (Südostasien, Golfküste, tropische Zonen) | Kurzfristig (≤ 2 Jahre) |

| Preisverfall durch übermäßige Fertigungskapazitäten | -0.6% | Global, angetrieben durch Überkapazitäten in Asien-Pazifik (China), mit Auswirkungen auf alle Exportmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung vom manuellen Stabelektrodenschweißen zu halbautomatischen Prozessen

Fertigungsbetriebe ersetzen weiterhin das manuelle SMAW durch halbautomatisches GMAW und vollautomatische Zellen, um Arbeitskosten zu senken und die Qualitätskonsistenz zu verbessern. Im Schiffbau veranschaulichen koreanische Initiativen zur Erprobung humanoider Schweißroboter, wie die Automatisierung von einfachen Kehlnähten zu komplexeren Aufgaben in beengten Räumen übergeht. Gerätehersteller bündeln gepulste Mehrprozessor-Stromquellen mit proprietären Verbrauchsmaterialien, um integrierte Ökosysteme zu schaffen, die drahtgespeiste Prozesse gegenüber Stabelektroden bevorzugen. Während die Automatisierung stetig zunimmt, bleiben manuelle Prozesse bei Notfallreparaturen im Feld und schwer zugänglichen Verbindungen bestehen, wo Roboter in ihrer Reichweite begrenzt sind. Der Nettoeffekt ist eine schrittweise Verlagerung, die das Basisvolumen der Stabelektroden reduziert, aber Spezialelektroden für kritische oder abgelegene Einsätze im Markt für Schweißelektroden relevant hält.

Feuchtigkeitskontamination bei Lagerung und Handhabung

Feuchtigkeitsaufnahme in Flussmittelumhüllungen bleibt eine Hauptursache für wasserstoffinduzierte Rissbildung in hochfesten Stahlschweißnähten. Wasserstoffarme Elektroden wie E7018-1 H4R sind so konzipiert, dass sie strenge Grenzwerte für diffusiblen Wasserstoff einhalten, aber Luftfeuchtigkeit im Feld und Lagerungsmängel können die Leistung schnell beeinträchtigen, wenn Elektroden nicht in Halteöfen oder versiegelten Verpackungen aufbewahrt werden. Hersteller und Händler fördern vakuumversiegelte Verpackungen und klare Verwendungsfenster nach dem Öffnen, doch Compliance-Lücken bestehen bei kleineren Auftragnehmern in feuchten Klimazonen weiterhin. Leitfäden für bewährte Verfahren beim Druckbehälterschweißen warnen, dass kontaminierte Elektroden aus dem Betrieb genommen werden müssen, um unvorhersehbare Wasserstoffaufnahme zu vermeiden, die Rissbildung und Nacharbeiten verursacht. Prozessdisziplin bei Lagerung, Handhabung und Wiederaufbereitung ist daher ebenso entscheidend wie die Produktauswahl, um die Schweißnahtintegrität im Markt für Schweißelektroden zu gewährleisten.[3]Adam's Tarp & Tool, „ESAB Wasserstoffarm OK 55.00 E7018-1 H4R”, Adam's Tarp & Tool, adamstarpntool.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Elektrodentyp: Stabelektroden – Anker, manuelle und Präzisionsschweißung

Stabelektroden hielten 2025 einen Marktanteil von 41,61 % am Markt für Schweißelektroden, was ihre Vielseitigkeit für Feldreparaturen und Positionsschweißungen in Bereichen mit eingeschränktem Zugang widerspiegelt. Innerhalb dieser Kategorie werden basische und wasserstoffarme Stabelektroden voraussichtlich bis 2031 mit 6,23 % wachsen, da Auftragnehmer diffusible Wasserstoffgrenzen für kritische Verbindungen priorisieren, was die Marktgrößenprognose für Schweißelektroden im Zusammenhang mit Druckbehälter- und Pipelinestandards unterstützt. Fülldrahtschweißdrähte gewinnen im Schiffbau für Doppelhüllenabschnitte Marktanteile, wo die Selbstabschirmung die Gaslogistik reduziert, während Massivdrähte auf Roboterzellen in der Automobil- und Windgondelherstellung ausgerichtet sind. Blankelektroden bleiben auf Unterpulverschweißlinien für Rohrmühlen konzentriert, und Fugenhobel- oder Auftragsschweißstäbe dienen weiterhin dem Wiederaufbau hochverschleißbeanspruchter Teile im Bergbau und in der Zementindustrie. Die Entwicklung geht in Richtung größerer Spezialisierung, da Endverbraucher Elektroden verlangen, die auf spezifische Grundwerkstoffe und Wasserstoffgrenzen abgestimmt sind, anstatt auf breit einsetzbare Allzweckprodukte. Zertifizierungsrahmen nach AWS- und ISO-Klassen gewährleisten konsistente Leistung und Rückverfolgbarkeit für sicherheitskritische Arbeiten. Die Nachfrage nach metallgefüllten Elektroden ist in Werken mit fortschrittlicher Prozesskontrolle stabil, obwohl ihr engeres Parameterfenster die Einführung im Vergleich zu Fülldrahtalternativen begrenzt. Spezialverbrauchsmaterialien für sehr dicke Querschnitte, kryogene Anwendungen oder erhöhte Temperaturen erfordern metallurgische Unterstützung und Prüfkapazitäten, die integrierten Marktführern zugutekommen. Der Markt für Schweißelektroden entwickelt sich weiterhin in Richtung hochvolumiger Standardangebote und technisch entwickelter Premiumgüten mit Qualifizierungsunterstützung. Da manuelle Stabelektrodenarbeit in Montagelinien mit der Automatisierung zurückgeht, konzentriert sich die verbleibende Stabelektrodennachfrage auf Aufgaben, bei denen menschliche Präzision, Reichweite und Rüstgeschwindigkeit entscheidend sind. Diese Konzentration stärkt den Fall für Premium-Wasserstoffarme-Varianten, die das Nacharbeitsrisiko reduzieren und die Compliance bei Prüfungen kritischer Infrastrukturen verbessern.

Nach Umhüllungstyp: Rutil dominiert die allgemeine Fertigung, Wasserstoffarm beschleunigt sich in kritischen Anwendungen

Rutilumhüllte Elektroden machten 2025 43,62 % des Wertes aus, aufgrund ihres gutmütigen Lichtbogenverhaltens und der einfachen Schlackenentfernung, insbesondere in kleinen Werkstätten und Reparaturbetrieben. Basische und wasserstoffarme Umhüllungen werden voraussichtlich bis 2031 mit 6,50 % wachsen, da drucktragende Konstruktionen strengere Wasserstoff- und Zähigkeitskriterien übernehmen, was die Marktgrößenexpansion für Schweißelektroden in hochspezifizierten Projekten verstärkt. Regulatorischer Nachdruck und Projektspezifikationen schränken akzeptable Optionen für bestimmte Arbeitsbereiche ein, insbesondere dort, wo die Dokumentation der Feuchtigkeitskontrolle und Wasserstoffprüfung erforderlich ist. Zellulosische Umhüllungen behalten ihren Einfluss bei Pipeline-Wurzellagen für Tiefeinbrand und Geschwindigkeit, doch orbitale GMAW-Lösungen haben begonnen, einige ältere SMAW-Verfahren zu verdrängen. Eisenoxid- und Metallpulverumhüllungen dienen Anwendungsfällen mit schnellem Auftrag, stehen aber unter Preisdruck, der die Margenkonzentration auf technisch entwickelte wasserstoffarme Linien verlagert. Unternehmen mit Verpackungen, die die Feuchtigkeitsbeständigkeit verbessern, sind gut positioniert, da Auftragnehmer sich an feuchte Regionen und längere Standortlogistik anpassen.

Da sich Qualifizierungsregimes verschärfen, verzeichnet die Schweißelektrodenbranche eine stärkere Nachfrage nach dokumentierten Verfahren und Chargenrückverfolgbarkeit. Dies verändert die Kaufkriterien von einfachen Preis-pro-Kilogramm-Vergleichen hin zur gesamten Risikominimierung, einschließlich Vermeidung von Nacharbeiten und Prüfannahmequoten. Das Ergebnis ist ein zweigeteilter Markt, in dem das standardisierte Rutilvolumen neben Premium-Wasserstoffarmen-Lösungen koexistiert, die höhere Margen erzielen. Schulung und Felddisziplin rund um Lagerung und Handhabung erhöhen auch den Wert von Lieferantenunterstützung und Verpackungsinnovationen, die den Elektrodenzustand nach dem Öffnen erhalten. Das Zusammenspiel von Qualitätsdurchsetzung und Feldrealitäten ist daher bei der Wahl des Umhüllungstyps bei Auftragnehmern und in verschiedenen Regionen entscheidend.

Nach Werkstoff: Baustahl dominiert das Volumen, Nickellegierungen erzielen Premiumwachstum

Baustahlelektroden machten 2025 45,12 % des Umsatzes aus, gestützt durch den weit verbreiteten Einsatz in Konstruktionsstahl, Leitungsrohren und der allgemeinen Fertigung. Nickel- und Speziallegierungselektroden werden voraussichtlich bis 2031 mit 7,10 % wachsen, und dieses Wachstum trägt zur Marktgröße für Schweißelektroden bei, die mit Flüssiggastanks und Hochtemperatur-Petrochemiebehältern verbunden ist. Fortschritte bei Codegenehmigungen, wie ASME Code Case 3111 für VDM Alloy 699 XA, zeigen, wie die Leistung in korrosiven und heißen Umgebungen die qualifizierte Legierungsbasis erweitert. Edelstahlelektroden bleiben ein Hauptbestandteil für hygienische und korrosive Umgebungen, während Graugussprodukte sich auf Reparatur- und Übergangsverbindungen mit spröden Substraten konzentrieren. Aluminiumstabelektroden sind hauptsächlich für Notfälle im Feld gedacht, wenn WIG-Stationen aufgrund bekannter Porosität und Einschlussrisiken nicht verfügbar sind. Lieferanten mit Forschungs- und Entwicklungs- sowie Prüflabors sind besser positioniert, um neue Legierungsformulierungen zu qualifizieren, die den sich entwickelnden Grundwerkstoffanforderungen in der Energie- und Prozessindustrie entsprechen.[4]VDM Metals, „Neuer ASME Code Case für VDM Alloy 699 XA veröffentlicht”, VDM Metals, vdm-metals.com

Da die kryogene Infrastruktur im Zusammenhang mit Flüssiggas voranschreitet, wächst die Nachfrage nach nickelhaltigen Verbrauchsmaterialien parallel zur Tank- und Kaltboxfertigung. Produkteinführungen für 9-%-Ni-Stähle veranschaulichen, wie legierte Füllmetalle und dokumentierte Kerbzähigkeit in Projektspezifikationen zum Standard werden. Diese Werkstoffe erfordern eine sorgfältige Wärmeeinbringungskontrolle und Wasserstoffmanagement, was den Wert der technischen Unterstützung und Verfahrensentwicklung durch integrierte Marktführer erhöht. Der Markt für Schweißelektroden belohnt zunehmend Lieferanten, die Metallurgie, Prozessoptimierung und Zertifizierung verbinden können. Diese Ökosystemkompetenz hilft Auftragnehmern, die Qualifizierungszeit zu verkürzen und Produktionsstarts zu beschleunigen, ohne Prüfergebnisse zu gefährden.

Geografische Analyse

Asien-Pazifik machte 2025 45,14 % des globalen Umsatzes aus, angeführt von Chinas 62-%-Anteil an den weltweiten Schiffbauaufträgen und Südkoreas spezialisierten Aufträgen für Flüssiggasträger und Offshore-Einheiten. Der Verteidigungsausbau der Region, einschließlich neuer Träger- und Kampfschiffklassen in China, schichtet inkrementelle Nachfrage über kommerzielle Zyklen hinaus und hält wasserstoffarme und Nickellegierungselektroden in regelmäßigem Einsatz. Der Schwung von 2019 bis 2025 hat sich abgeschwächt, da chinesische Immobilienbeschränkungen neue Hochhausstarts reduzieren, obwohl die Bahnelektrifizierung und Indiens Infrastrukturpipeline die Aktivitäten im Konstruktionsstahl- und Pipelineschweißen aufrechterhalten. Südostasien baut Kapazitäten im Schiffbau und bei Offshore-Modulen auf, aber die Ergebnisse hängen von Händlernetzwerken und der Konsistenz der Feuchtigkeitskontrollpraktiken ab, die Nacharbeiten reduzieren. Asien-Pazifik bleibt das Gravitationszentrum für den Markt für Schweißelektroden aufgrund der Kombination aus kommerziellen Werften, Energieinfrastruktur und Verteidigungsplattformen.

Der Nahe Osten und Afrika werden voraussichtlich bis 2031 mit 7,90 % wachsen, was ihn zur am schnellsten wachsenden Region macht, da Pipeline- und Flüssiggas-Exportinfrastruktur ausgebaut wird, um die diversifizierte Importnachfrage in Europa und Asien zu decken. Projekte wie Katars North Field East und zusätzliche Rohöl- und Gaspipelines untermauern Spezifikationen, die zellulosische Elektroden für Wurzellagen mit wasserstoffarmen Füll- und Decklagenschweißungen unter ASME-Codes kombinieren. Flüssiggasterminals und schwimmende Einheiten in Ländern wie Nigeria und Ägypten erhöhen das Volumen und die Komplexität drucktragender Schweißnähte, was die Rolle zertifizierter wasserstoffarmer Produkte aufwertet. Die Bergbauinstandhaltungsnachfrage in Südafrika unterstützt Auftragsschweißelektroden und Fugenhobelelektroden, auch wenn Stromausfälle kurzfristige Gegenwind erzeugen. Diese Dynamiken stärken den Fall für spezialisierte Verbrauchsmaterialien und projektbezogene Schweißverfahrensdokumentation im Markt für Schweißelektroden.

Nordamerika und Europa hielten 2025 kleinere Anteile, investieren aber weiterhin in Bahn, Pipeline-Schleifen und Offshore-Wind, was mehrjährige Nachfrageprofile aufrechterhalten. Nordamerikanische Programme umfassen BNSFs Netzwartungsplan und Enbridges Pipeline-Erweiterung, während Europas Offshore-Wind-Wertschöpfungskette in Polen Turmkapazitäten für bevorstehende Ostseeprojekte aufbaut. Lieferanten verlagern ihren kommerziellen Fokus von gedämpften europäischen Industriezyklen auf Wachstumskorridore in China, dem Nahen Osten und Afrika, während sie technische und Serviceabdeckung in reifen Märkten aufrechterhalten. Verteidigungsproduktion und Reshoring-Initiativen in den Vereinigten Staaten unterstützen auch stabile Aufträge für Panzerstahlelektroden mit dokumentierter Chargenkontrolle. Der Markt für Schweißelektroden spiegelt daher ein Portfolio aus stabiler Infrastrukturarbeit im Westen neben hochgradigem Energieinfrastrukturwachstum im Nahen Osten und Afrika wider.

Wettbewerbslandschaft

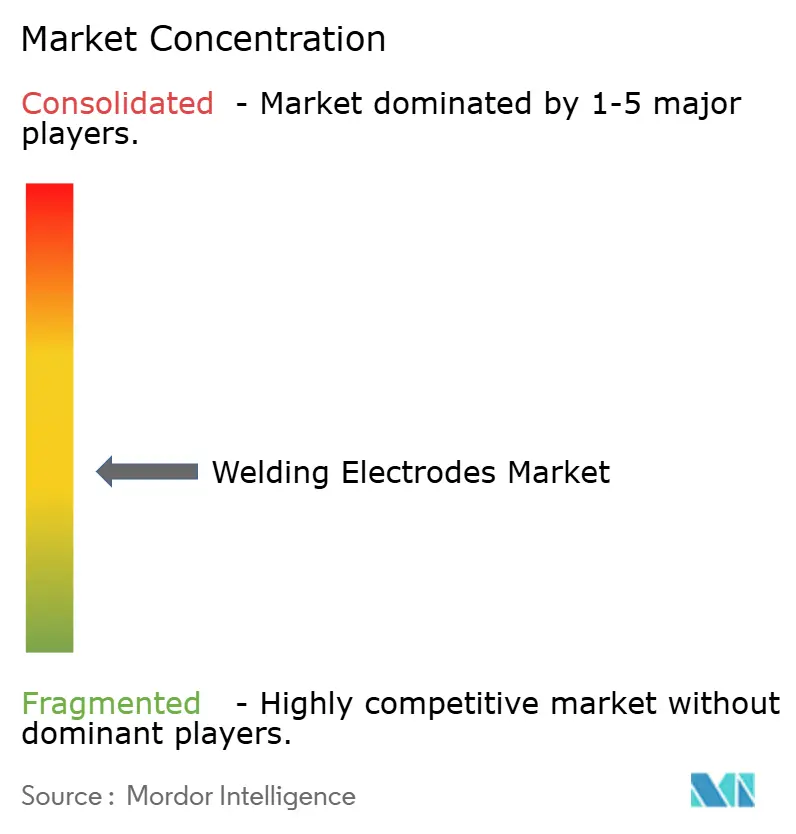

Der Markt bleibt mäßig fragmentiert, wobei die vertikale Integration in Metallurgie, Flussmittelherstellung und Drahtziehen großen Marktführern einen Vorteil bei Premium-Formulierungen verschafft. Ein strategischer Weg ist die Ökosystemkonsolidierung, bei der Geräte und Verbrauchsmaterialien gebündelt werden, um Prozesse zu harmonisieren und Workflow-Standards zu verankern. ESABs Übernahme des deutschen Unternehmens EWM erweiterte den Zugang zu gepulsten Mehrprozessor-Geräten und ergänzt ein Verbrauchsmaterialportfolio, das integrierte Lösungen über die reine Elektrodenpreisgestaltung hinaus unterstützt. Dieser Ansatz zielt darauf ab, Geräteplatzierungen in wiederkehrende Verbrauchsmaterialumsätze mit standardisierten Verfahren und Qualitätsdatenintegration umzuwandeln. Er verlagert den Wettbewerb auch weg von reiner Preisdynamik hin zu zertifizierten Leistungs- und Produktivitätsergebnissen im Markt für Schweißelektroden.

Ein weiterer Weg ist die geografische Arbitrage, bei der Kapazitäten an kostengünstigeren Standorten Exporte unterstützen und gleichzeitig die Exposition gegenüber Zöllen und Handelsmaßnahmen begrenzen. Marktführer mit etablierter Distribution und Qualifizierungsunterstützung können Lagerbestände und lokalen Service in schneller wachsende Regionen wie China, den Nahen Osten und Teile Afrikas flexibel einsetzen. Verpackungsfortschritte, die Feuchtigkeitsrisiken mindern, und digitale Rückverfolgbarkeitstools, die mit Chargenaufzeichnungen verknüpft sind, bieten einen Mehrwert über das Verbrauchsmaterial selbst hinaus. Partnerschaften, die die Kanalreichweite erweitern, wie Kooperationen zur Verteilung fortschrittlicher Schweißsysteme in Nordamerika, beeinflussen auch die Mischung zwischen drahtgespeisten Prozessen und Stabelektroden. Dieses Zusammenspiel unterstreicht, wie Produkt- und Kanalstrategien die Marktanteilssicherung sowohl in Standard- als auch in Premiumlinien des Marktes für Schweißelektroden prägen.

Prozessinnovationen definieren weiterhin die Produktivität für dicke Querschnitte und beengte Schweißnähte neu. Methoden wie das vertikale Elektroschlackeschweißen für sehr dicke Platten reduzieren Arbeitsstunden und Zwischenlagenreinigung, was die Leistungsgrenze zugunsten von Lieferanten mit proprietärem Prozess-Know-how verschiebt. Verpackungslösungen wie vakuumversiegelte Stabelektroden zielen auf Feldzuverlässigkeit in feuchten Umgebungen ab, während für kryogene Anwendungen qualifizierte Nickellegierungsverbrauchsmaterialien Flüssiggastankbauern dienen. Der Markt für Schweißelektroden entwickelt sich daher in preisgedrückte Standardgüten und technisch entwickelte Legierungen mit höheren Margen auf, wobei Zertifizierungs- und Supportfähigkeiten als Markteintrittsbarrieren wirken. Lieferanten, die Forschung und Entwicklung, Verpackung und digitale Rückverfolgbarkeit auf kritische Projektanforderungen ausrichten, sind am besten positioniert, um Marktanteile zu verteidigen und auszubauen.

Marktführer der Schweißelektrodenbranche

Lincoln Electric Holdings, Inc.

ESAB Corporation

voestalpine Böhler Welding

Air Liquide Welding (Oerlikon)

Tianjin Golden Bridge Welding Materials Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: HD Hyundai, HD Korea Shipbuilding & Offshore Engineering, HD Hyundai Robotics und das US-amerikanische Unternehmen Persona AI unterzeichneten eine gemeinsame Entwicklungsvereinbarung zur Weiterentwicklung humanoider Schweißroboter für Werften, aufbauend auf einer Partnerschaft vom Mai 2025, die einen erfolgreichen Prototyp hervorbrachte; der werftspezifische Humanoide soll komplexe Schweißaufgaben autonom mit KI-basierten Steuerungssystemen ausführen, mit dem Ziel, 2027 Feldtests durchzuführen, um die Arbeitssicherheit und Produktionseffizienz in Koreas intelligenten Werften zu verbessern.

- März 2026: Siemens Gamesa bestellte Windturbinentürme für Polens Offshore-Windprojekt Baltica 2 bei Baltic Towers, einem in Danzig ansässigen Hersteller, der durch ein Gemeinschaftsunternehmen im Wert von 200 Millionen EUR (235,26 Millionen USD) zwischen dem spanischen Unternehmen GRI Renewable Industries und der Polnischen Industrieentwicklungsagentur gegründet wurde; das Projekt wird 107 Siemens Gamesa 14-MW-222-Turbinen mit einer Gesamtkapazität von 1,5 Gigawatt umfassen, mit einer geplanten Inbetriebnahme im Jahr 2027, was eine anhaltende Nachfrage nach Schweißelektroden bei der Fertigung von Turmabschnitten schafft.

- März 2026: Windar Renovables mietete 29.000 Quadratmeter Industriefläche sowie 41.000 Quadratmeter Außenlager im CTPark Legnica in Polen, um seine zweite Fertigungsanlage für Onshore-Windturbinentürme zu errichten, mit dem Ziel, die Produktion im vierten Quartal 2026 aufzunehmen, mit einer Jahreskapazität für 200 Türme, die über 1.000 Megawatt saubere Energie erzeugen und bis zu 300 neue Arbeitsplätze schaffen; die Anlage wird polnische und deutsche Märkte mit Turmabschnitten bis zu 40 Metern Länge, 80 Tonnen Gewicht und 6,5 Metern Durchmesser beliefern und den Elektrodenverbrauch beim Schweißen dicker Konstruktionsabschnitte ankurbeln.

Berichtsumfang des globalen Marktes für Schweißelektroden

Der Bericht über den Markt für Schweißelektroden ist segmentiert nach Elektrodentyp (Stabelektroden (SMAW/Manuelle Lichtbogenelektroden), Blankelektroden und weitere), nach Umhüllungstyp (Rutil, Basisch/Wasserstoffarm und weitere), nach Werkstoff (Baustahl, Edelstahl und weitere), nach Endverbraucherbranche (Automobilindustrie, Bauwesen und weitere) sowie nach Geografie (Nordamerika, Europa und weitere). Die Marktprognosen werden in Wertangaben (Milliarden USD) bereitgestellt.

| Stabelektroden (SMAW/Manuelle Lichtbogenelektroden) |

| Gewickelte Drähte (einschließlich MIG/MAG- und WIG-Elektroden) |

| Blankelektroden |

| Fülldrahtschweißdrähte (FCAW) |

| Metallgefüllte Elektroden |

| Fugenhobel- und Auftragsschweißelektroden |

| Sonstige (leicht umhüllte, nicht abschmelzende Elektroden) |

| Rutil |

| Basisch / Wasserstoffarm |

| Zellulose |

| Eisenoxid |

| Metallpulver |

| Sonstige (säureumhüllt, Sonderumhüllung usw.) |

| Baustahl |

| Edelstahl |

| Grauguss |

| Aluminium und Legierungen |

| Nickel und Speziallegierungen |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Bauwesen |

| Schiffbau |

| Energie und Strom |

| Elektronik |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Elektrodentyp | Stabelektroden (SMAW/Manuelle Lichtbogenelektroden) | |

| Gewickelte Drähte (einschließlich MIG/MAG- und WIG-Elektroden) | ||

| Blankelektroden | ||

| Fülldrahtschweißdrähte (FCAW) | ||

| Metallgefüllte Elektroden | ||

| Fugenhobel- und Auftragsschweißelektroden | ||

| Sonstige (leicht umhüllte, nicht abschmelzende Elektroden) | ||

| Nach Umhüllungstyp | Rutil | |

| Basisch / Wasserstoffarm | ||

| Zellulose | ||

| Eisenoxid | ||

| Metallpulver | ||

| Sonstige (säureumhüllt, Sonderumhüllung usw.) | ||

| Nach Werkstoff | Baustahl | |

| Edelstahl | ||

| Grauguss | ||

| Aluminium und Legierungen | ||

| Nickel und Speziallegierungen | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Bauwesen | ||

| Schiffbau | ||

| Energie und Strom | ||

| Elektronik | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Schweißelektroden und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße für Schweißelektroden betrug 2025 5,67 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 5,89 % über 2026–2031 einen Wert von 7,98 Milliarden USD erreichen.

Welche Regionen führen und welche wachsen am schnellsten bei Schweißelektroden?

Asien-Pazifik führte 2025 mit einem Anteil von 45,14 %, während der Nahe Osten und Afrika bis 2031 voraussichtlich das schnellste Wachstum mit 7,90 % verzeichnen werden.

Welche Elektrodentypen und Umhüllungen sind derzeit am wichtigsten?

Stabelektroden führten 2025 mit einem Anteil von 41,61 %, und Rutilumhüllungen hielten 43,62 %, während basische oder wasserstoffarme Varianten die am schnellsten wachsenden innerhalb ihrer Kategorien sind.

Welche Endverbrauchssektoren unterstützen die Nachfrageresilienz am stärksten?

Das Bauwesen hielt 2025 29,32 % der Nachfrage, und Luft- und Raumfahrt sowie Verteidigung werden voraussichtlich mit 7,60 % wachsen, was Premium-Verbrauchsmaterialien mit Rückverfolgbarkeit unterstützt.

Wie verändert die Automatisierung die Nachfrage nach Stabelektroden?

Halbautomatisches und robotergestütztes Schweißen reduzieren den routinemäßigen SMAW-Einsatz, aber manuelle Stabelektroden bleiben für Präzisionsreparaturen, beengte Räume und kritische Feldarbeiten unverzichtbar.

Welche Zertifizierungen oder Normen sind für kritische Elektrodenanwendungen am wichtigsten?

ASME Section IX, AWS D1.1 und ISO 9606 sind zentral für Qualifizierung und Prüfung, mit zusätzlichen werkstoffspezifischen Code Cases in fortgeschrittenen Legierungsanwendungen.

Seite zuletzt aktualisiert am: