Größe und Marktanteil des Marktes für Website-Builder

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.57 Milliarden US-Dollar |

| Marktgröße (2031) | 7.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.58% CAGR |

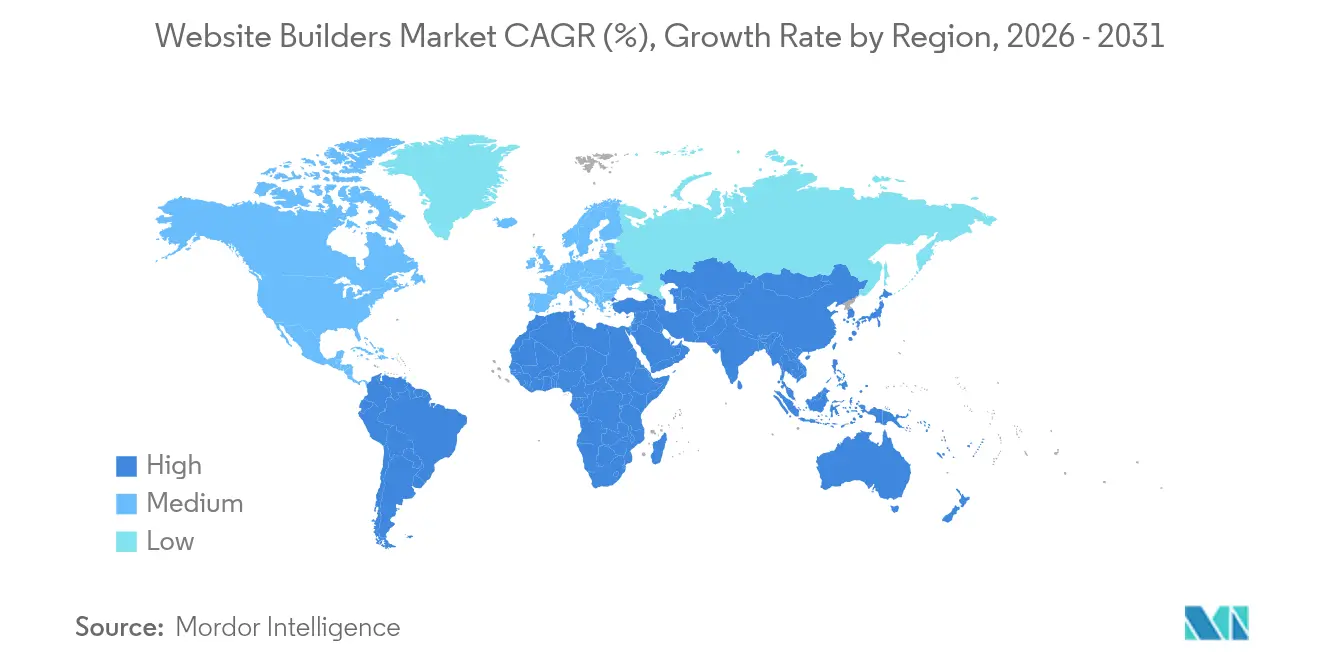

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

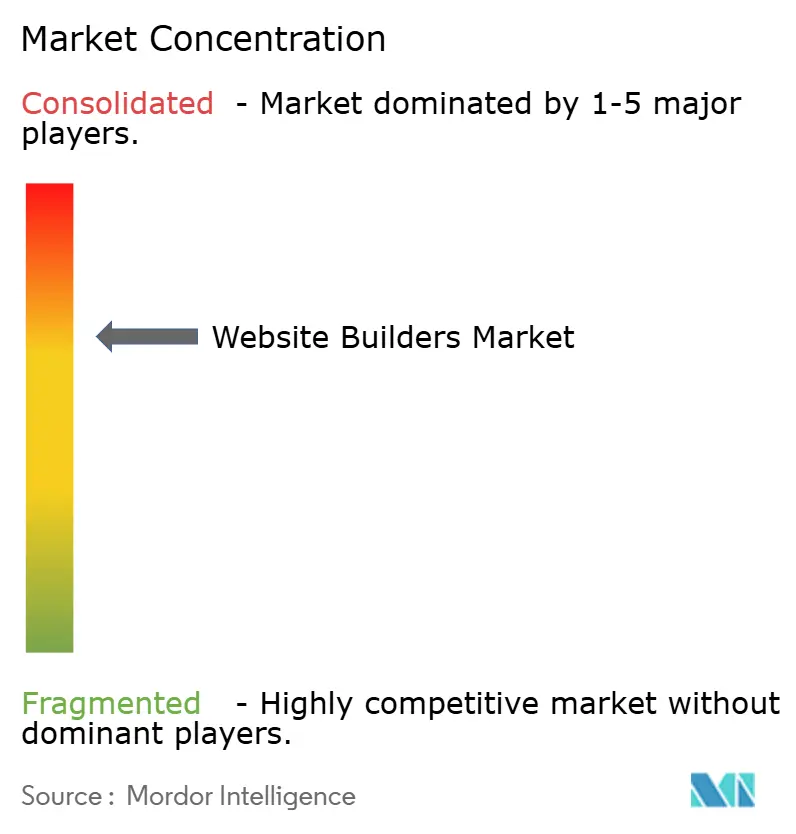

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Website-Builder von Mordor Intelligence

Die Größe des Marktes für Website-Builder wird im Jahr 2026 auf USD 3,57 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,06 Milliarden, mit Projektionen für 2031 von USD 7,67 Milliarden, was einem Wachstum von 16,58 % CAGR über 2026–2031 entspricht. Der starke Anstieg spiegelt eine schnellere digitale Transformation bei kleinen und mittleren Unternehmen, eine wachsende Nutzung von Low-Code-Lösungen und den stetigen Ausbau von KI-Designassistenten wider. Die mobile Internetnutzung, steigende Akzeptanz von SaaS-Lösungen und staatliche Programme zur Förderung des Online-Handels beschleunigen die Nachfrage zusätzlich. Eine Konsolidierung ist im Gange, da große Anbieter KI-Spezialisten übernehmen, während Private-Equity-Fonds Kapital in bewährte Plattformen investieren. Datenschutzgesetze und steigende Cybersicherheitskosten dämpfen kurzfristig das Aufwärtspotenzial, fördern jedoch gleichzeitig Premium-Sicherheitsangebote und erweitern die Einnahmequellen im Markt für Website-Builder.

Wichtigste Erkenntnisse des Berichts

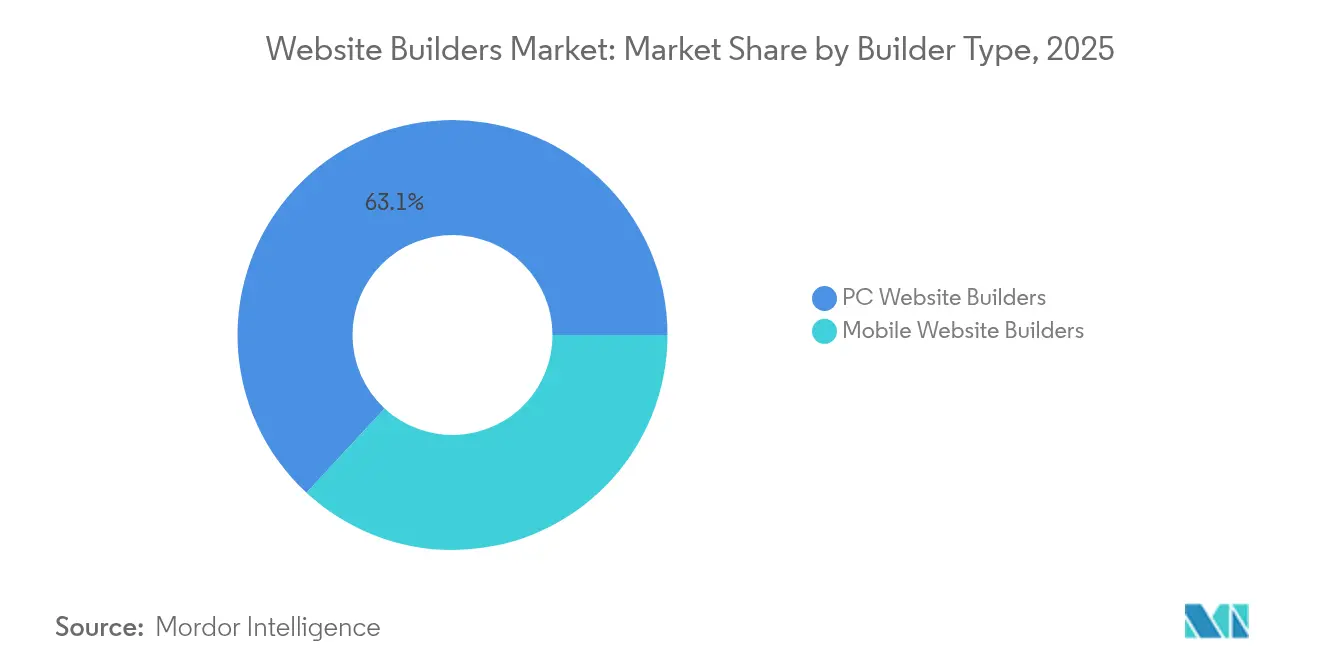

- Nach Builder-Typ hielten PC-Website-Builder im Jahr 2025 einen Marktanteil von 63,12 % am Markt für Website-Builder; Mobile-Website-Builder werden bis 2031 voraussichtlich eine CAGR von 17,43 % verzeichnen.

- Nach Bereitstellung erfassten Cloud-Modelle im Jahr 2025 einen Umsatzanteil von 81,08 %; On-Premises-Optionen bleiben eine Nische, sind jedoch unter regulierten Unternehmen weiterhin präsent.

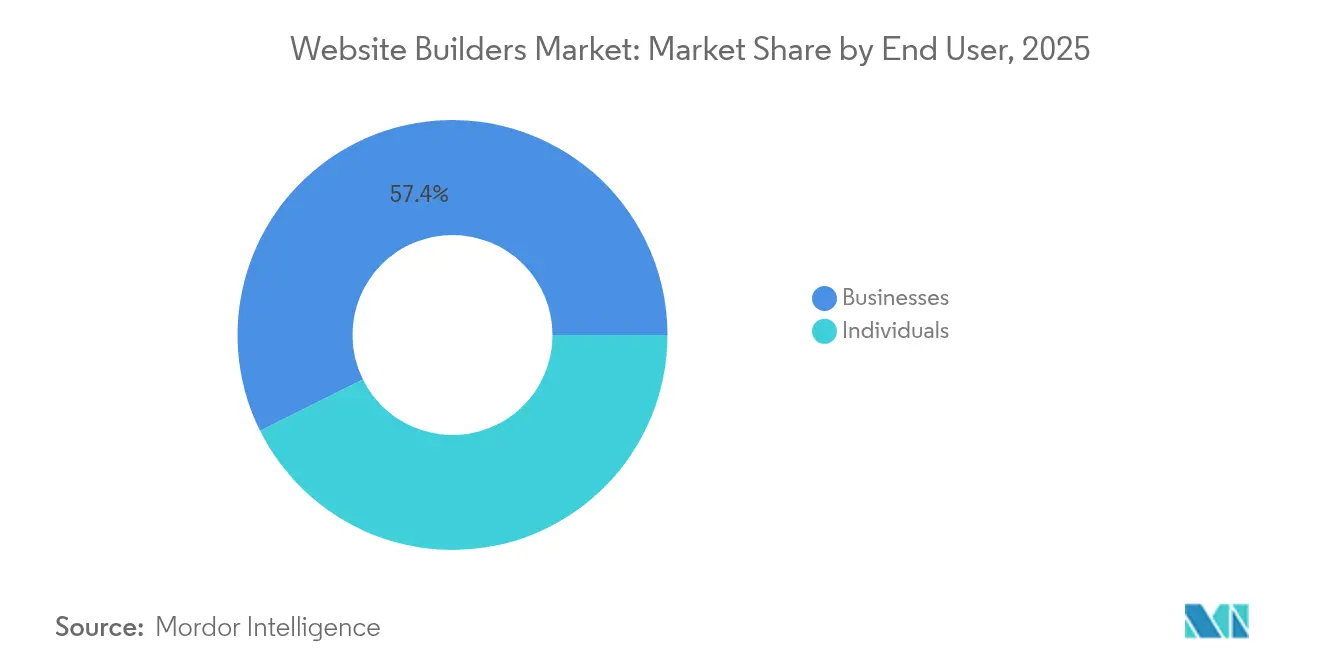

- Nach Endnutzer entfiel das Geschäftssegment im Jahr 2025 auf 57,35 % der Größe des Marktes für Website-Builder, während das Einzelpersonensegment bis 2031 eine CAGR von 19,06 % verzeichnen soll.

- Nach Preisstufe sicherten sich Tarife unter USD 15 pro Monat im Jahr 2025 einen Nachfrageanteil von 38,10 %; das Band von USD 15–50 ist für eine CAGR von 19,72 % im Zeitraum 2026–2031 positioniert.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 38,25 % des Umsatzes; für den asiatisch-pazifischen Raum wird zwischen 2026 und 2031 eine CAGR von 18,76 % prognostiziert.

- Wix, Shopify und Squarespace kontrollierten zusammen mehr als die Hälfte des Gesamtumsatzes 2024, doch aufstrebende KI-orientierte Neueinsteiger deuten auf eine Verschiebung des Wettbewerbsumfelds hin.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Website-Builder

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von durch KMU getriebenen E-Commerce-Schaufenster-Launches | +3.2% | Global, mit Schwerpunkt in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Mobile-First- Internetdurchdringung | +2.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf MEA und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Low-Code-/No-Code- Nutzung in der digitalen Transformation | +2.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-generiertes Website-Design und Inhaltserstellung | +2.1% | Frühe Einführung in Nordamerika und EU, globale Expansion | Kurzfristig (≤ 2 Jahre) |

| Optimierungsschub durch Google Core Web Vitals | +1.8% | Global, mit Schwerpunkt auf mobilintensiven Märkten | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Headless-/JAMstack-Buildern | +1.6% | Entwicklergemeinschaften in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Anstieg von durch KMU getriebenen E-Commerce-Schaufenster-Launches | +3.2% | Global, mit Schwerpunkt in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von durch KMU getriebenen E-Commerce-Schaufenster-Launches

Indiens GeM-Portal überschritt im Geschäftsjahr 2023 einen Beschaffungswert von USD 24 Milliarden, was den Schwung des öffentlichen Sektors signalisiert, der KMU zur Online-Präsenz drängt. Die steigende Nachfrage nach Online-Lebensmitteln und Mode veranlasst regionale Händler, schlüsselfertige Shops zu suchen, und Website-Builder bündeln nun Zahlungs-, Versand- und Steuermodule, um die Einrichtungszeit zu verkürzen. B2B-Käufer wechseln ebenfalls zu Self-Service-Portalen und erweitern den Plattformumfang über den reinen Einzelhandel hinaus. Städte der Klasse II und III trugen im Jahr 2022 einen beachtlichen Anteil von 41,5 % zu neuen Websites bei, was beweist, dass die adressierbare Nachfrage weit über Metropolen hinausgeht. Marktführer überarbeiten Vorlagen und Partnerangebote, um Sprach-, Steuer- und Logistikfunktionen für diese Wachstumsnischen zu lokalisieren.

Mobile-First-Internetdurchdringung

Die mobile Internetnutzung verändert die Architekturanforderungen an Website-Builder, wobei der asiatisch-pazifische Raum im Jahr 2023 1,8 Milliarden mobile Abonnenten beherbergte, was 63 % der Bevölkerung entspricht.[1]GSMA Intelligence, "The Mobile Economy Asia Pacific 2024," gsma.com Mobile Technologien trugen 5,3 % zum BIP der Region bei, was USD 880 Milliarden entspricht, und unterstützten rund 13 Millionen Arbeitsplätze, was den wirtschaftlichen Imperativ für eine mobiloptimierte Web-Präsenz verdeutlicht. Der Wandel hin zu 5G-Technologien und Open-Gateway-APIs verbessert Konnektivitätslösungen und ermöglicht ausgefeiltere mobile Website-Funktionalitäten. Die Integration generativer KI in mobile Plattformen verbessert den Kundenservice und die betriebliche Effizienz und schafft Chancen für KI-gestützte mobile Website-Builder. Die Rolle des mobilen Ökosystems für Wirtschaftswachstum und digitale Inklusion positioniert Mobile-First-Website-Builder als kritische Infrastruktur für Unternehmen in Schwellenmärkten.

Low-Code-/No-Code-Nutzung in der digitalen Transformation

Die Entwicklung des Low-Code-/No-Code-Marktes in Richtung USD 94 Milliarden bis 2028 spiegelt grundlegende Verschiebungen in der Demokratisierung der Softwareentwicklung wider, wobei erwartet wird, dass 85 % der Unternehmenstechnologie-Stacks bis 2025 aus SaaS-Lösungen bestehen werden. Diese Transformation ermöglicht es nicht-technischen Nutzern, anspruchsvolle Websites ohne Programmierkenntnisse zu erstellen und den adressierbaren Markt über traditionelle Entwicklersegmente hinaus zu erweitern. Micro-SaaS-Lösungen für Nischenmärkte entwickeln sich zu bedeutenden Wachstumstreibern, während White-Label-SaaS-Plattformen die Anpassung für spezifische Branchenvertikalen ermöglichen. Eingebettete Analysefunktionen liefern Echtzeit-Dateneinblicke und verbessern die Wertversprechen von Website-Buildern für datengetriebene Unternehmen.

KI-generiertes Website-Design und Inhaltserstellung

Die Integration von künstlicher Intelligenz revolutioniert die Arbeitsabläufe bei der Website-Erstellung, wobei Plattformen wie Wix AI geschäftsfertige Websites durch konversationelle Schnittstellen ermöglichen, die Website-Briefings und anpassbare Themen generieren.[2]Wix.com Ltd., "Wix AI: Build Your Website in Minutes," wix.com KI-gestützte Tools automatisieren Programmieraufgaben und verbessern die Nutzererfahrungen, wobei GitHub Copilot die Debugging-Zeit um 30–40 % reduziert und gleichzeitig die Entwicklungseffizienz verbessert. Algorithmen des maschinellen Lernens ermöglichen personalisierte Nutzererfahrungen durch Inhaltsvorschläge und UI-Optimierung und schaffen Wettbewerbsvorteile für KI-integrierte Plattformen. Die Übernahme von Intellimize durch Webflow für KI-gesteuerte Personalisierung zeigt die strategische Bedeutung von KI bei der Website-Optimierung. Das Aufkommen von Prompt-basierter Entwicklung und Schnittstellen in natürlicher Sprache senkt technische Hürden und erweitert die Marktzugänglichkeit für Nicht-Entwickler-Segmente.

Datenschutz- und Cybersicherheitsbedenken

Die DSGVO und der CCPA verlangen granulare Einwilligungskontrollen und veranlassen Builder, Cookie-Banner, Vorlagen für Datenverarbeitungsverträge und Benachrichtigungsabläufe bei Datenschutzverletzungen einzubetten. Plattformen wie Enzuzo integrieren nun Generatoren für Rechtsrichtlinien direkt in Dashboards. Die Einführung der Zero-Trust-Architektur erhöht die Basisausgaben für Sicherheit, gerade als die Budgets von KMU enger werden, was die Verteidigung von Preispunkten erschwert. Böswillige Akteure nehmen zunehmend SaaS-Website-Zugangsdaten ins Visier und veranlassen Anbieter, Multi-Faktor-Authentifizierung und KI-gestützte Anomalieerkennung hinzuzufügen. Kleinere Marktteilnehmer könnten Schwierigkeiten haben, diese Schutzmaßnahmen zu finanzieren, was die Konsolidierungskräfte im Markt für Website-Builder verstärkt.

Intensiver Wettbewerb durch Open-Source-CMS

WordPress betreibt weltweit noch immer über 60 % der Content-Websites, gestützt durch einen umfangreichen Plugin-Pool und aktive Entwicklerforen. Migrationstools wie LitExtension zeigen, dass sich fast zwei Drittel der jüngsten Wechsel in Richtung Open-Source-Stacks bewegen, was anhaltende Preis- und Flexibilitätsvorteile widerspiegelt. Headless-CMS-Frameworks ermöglichen es Unternehmen, ein offenes Backend mit einem kommerziellen Frontend zu verbinden, was die Kategoriegrenzen verwischt und proprietäre Builder bei der Anpassungstiefe unter Druck setzt. Um fortgeschrittene Nutzer zu halten, bieten Anbieter nun APIs, benutzerdefinierte Code-Blöcke und Entwickler-Sandboxen an, ohne die Low-Code-Einfachheit zu beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Builder-Typ: Mobile Plattformen treiben Innovation voran

PC-Website-Builder erzielten im Jahr 2025 einen Umsatzanteil von 63,12 % und verankern den Markt für Website-Builder durch umfangreiche Funktionen, Agentur-Tools und Multistore-Unterstützung. Dennoch gewinnen Mobile-Builder mit einer CAGR von 17,43 % bis 2031 Marktanteile, da die Smartphone-Nutzung in vielen Regionen die Desktop-Nutzung übertrifft. Responsive Vorlagen öffnen nun standardmäßig, und sprachgesteuerte Design-Assistenten beschleunigen den Launch für mobilorientierte Händler. Wegic allein hat über 600.000 mobilfähige Websites in 230 Ländern erstellt, was das Wachstum unter neuen Marktteilnehmern unterstreicht. Traditionelle PC-Plattformen übernehmen zunehmend adaptive Leinwände und Ein-Klick-Layout-Wechsel, was eine Konvergenz ankündigt, bei der Gerätekategorien verblassen und Omnichannel-Ansätze bestehen bleiben.

Die Nachfrage nach nahtloser Bearbeitung auf Telefon, Tablet und Laptop lenkt Anbieter zu cloudgehosteten Editoren, die den Zustand kontinuierlich speichern – eine Verschiebung, die den breiteren Markt für Website-Builder stärkt. Live-Vorschau auf mehreren Breakpoints, automatische Bildkomprimierung und Lazy-Load-Skripte helfen Betreibern, die Schwellenwerte der Google Core Web Vitals zu erfüllen. Plattformtiefe muss nun mit schlanken Benutzeroberflächen koexistieren, um die Abwanderung unter gelegentlichen Erstellern gering zu halten und gleichzeitig Agenturen zu bedienen, die granulare CSS-Kontrolle fordern, was eine bevorstehende Produktbifurkation signalisiert.

Nach Bereitstellung: Cloud-Dominanz beschleunigt sich

Cloud-Lösungen hielten im Jahr 2025 einen Umsatzanteil von 81,08 % und hinterließen einen beherrschenden Stempel im Markt für Website-Builder. SaaS-Modelle bündeln Hosting, SSL, CDN und Updates und entlasten KMU von Wartungsaufgaben. Fortschritte im Edge-Computing verlagern Assets näher an die Besucher, reduzieren Latenz und verbessern SEO-Scores. Serverlose Backends ermöglichen kosteneffiziente Skalierung bei Flash-Sales, ein wichtiger Anreiz für E-Commerce-Nutzer. On-Premises-Installationen bleiben in regulierten Sektoren bestehen, in denen Datenspeicherungsregeln gelten, aber die Roadmap-Investitionen neigen sich klar zur Cloud-Orchestrierung.

Kompositionsfähige Web-Designs gewinnen an Beliebtheit, wie die Übernahme von Gatsby durch Netlify zeigt, die es Entwicklern ermöglicht, Commerce-, Such- und Authentifizierungsdienste nach Bedarf auszutauschen. Dieser modulare Ansatz beschleunigt die Funktionsbereitstellung und reduziert technische Schulden. Anbieter, die die Plugin-Prüfung rationalisieren und Sicherheitsscans durchsetzen, schaffen Vertrauensvorteile, insbesondere für nicht-technische Käufer, die vor Umfangserweiterungen und versteckten Gebühren zurückschrecken. Folglich bleibt die Cloud das Gravitationszentrum der Innovation und stellt sicher, dass ihr Anteil an der Größe des Marktes für Website-Builder weiter steigt.

Nach Endnutzer: Geschäftssegment führt das Wachstum an

Geschäftskonten erzielten im Jahr 2025 einen Umsatzanteil von 57,35 %, verankert durch KMU, die Online-Schaufenster und Buchungssysteme hinzufügen. Integrierte Zahlungen, Bestandssynchronisierung und CRM-Verknüpfungen sind nun Basiserwartungen und veranlassen Anbieter, tiefere Verbindungen mit Fintech- und Logistik-APIs einzugehen. Indiens 100%ige ADI-Zulassung im B2B-E-Commerce steigert die Nachfrage nach Multi-Anbieter-Katalogen und veranlasst Builder, RFQ- und Großbestellungsmodule vorzupacken. Die Gruppe der Einzelnutzer, von Freiberuflern bis hin zu Content-Erstellern, ist auf eine CAGR von 19,06 % eingestellt, da die Nebentätigkeitskultur expandiert und Portfolio-Websites zu digitalen Lebensläufen werden.

Upgrade-Trichter von Freemium zu Premium bleiben zentral. Da KI-Texterstellung und Bildgenerierung reifen, nehmen Einzelpersonen unmittelbare Qualitätsgewinne wahr, die bezahlte Stufen über USD 15 rechtfertigen. Unterdessen übernehmen Unternehmen Abonnementpakete, die E-Mail-Marketing, Buchhaltung und Fulfillment-Dashboards zusammenfassen, was den Lebenszeitwert erhöht und die Größenaussichten des Marktes für Website-Builder stärkt.

Nach Preisstufe: Erschwingliche Tarife dominieren

Abonnements unter USD 15 pro Monat zogen im Jahr 2025 38,10 % der Ausgaben an, was die Kostensensibilität unter Kleinstunternehmen und Studenten belegt. Das Segment von USD 15–50 wird jedoch voraussichtlich mit einer CAGR von 19,72 % wachsen, gestützt durch die Nachfrage nach Warenkorbabbruch-Wiederherstellung, mehrsprachigen Websites und fortgeschrittenen SEO-Tools. Plattformen ordnen höhere Gebühren zunehmend messbaren Ergebnissen wie Konversionssteigerung oder Seitengeschwindigkeitswerten zu, was die Einführung wertbasierter Preisgestaltung unterstützt. Unternehmenspakete über USD 50 bedienen umfangreiche Kataloge, Multi-Seat-Governance und benutzerdefinierte SLA-Anforderungen; obwohl kleiner im Volumen, puffern ihre Margen die Forschungs- und Entwicklungsbudgets.

App-Marktplätze verkomplizieren die Gesamtkostenkalkulation, da das Stapeln von Erweiterungen die Basisplangebühren übersteigen kann, was Käufer dazu veranlasst, wiederkehrende Gebühren zu prüfen. Anbieter, die kritische Ergänzungen – Analysen, AMP-Seiten, Umsatzsteuerautomatisierung – in mittlere Tarife integrieren, können die Akzeptanz steigern. Klare, vorhersehbare Abrechnung wird damit zu einem Wettbewerbshebel im Markt für Website-Builder.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 38,25 % des Umsatzes und bleibt ein Maßstab für Funktionsstarts und Partnerökosysteme. Reife Kreditkartendurchdringung und schnelles Breitband schaffen fruchtbaren Boden für Premium-Upsells. KI-Rollouts debütieren in dieser Region vor der globalen Veröffentlichung und stärken ihren Einfluss auf die Roadmap-Richtung. Dennoch veranlasst die Sättigung unter Kleinstunternehmen Anbieter, vertikale Nischen und leistungsgebundene Preisgestaltung zu verfolgen, um das Wachstum aufrechtzuerhalten.

Der asiatisch-pazifische Raum ist der Motor der zukünftigen Expansion mit einer prognostizierten CAGR von 18,76 % bis 2031. Mobile-First-Verhalten, ein mobiler Internetanteil von 51 % und unterstützende staatliche digitale Agenden fördern die Akzeptanz. Öffentliche Programme wie Singapurs KI-Förderungen und Indiens ONDC-Netzwerk motivieren Händler, schnell online zu gehen. Lokale Zahlungsgateways, mehrsprachige Checkout-Abläufe und Themen mit geringer Bandbreite helfen internationalen Anbietern bei der Anpassung, während regionale Startups kulturelle Nuancen nutzen, um direkt zu konkurrieren. Diese Dynamiken positionieren den asiatisch-pazifischen Raum als das entscheidende Terrain, auf dem der Markt für Website-Builder seine Skalierbarkeit beweist.

Europa nimmt einen großen, compliance-getriebenen Teil der Nachfrage ein. Die DSGVO prägt weiterhin die Funktionsprioritäten, und Öko-Hosting-Verpflichtungen gewinnen an Gewicht, da die CO₂-Bilanzierung auf Vorstandsebene sichtbarer wird. Builder, die automatisierte Tools für Betroffenenanfragen und mit erneuerbaren Energien betriebene Server liefern, erzielen eine Premium-Positionierung. Lateinamerika sowie der Nahe Osten und Afrika sind zwar kleiner, verzeichnen jedoch zweistellige Wachstumsraten dank steigender Internetdurchdringung und Ausstrahlungseffekten des Social Commerce. Strategische Allianzen mit Telekommunikationsunternehmen und Medienhäusern erleichtern Vertrauen und Vertrieb in diesen Regionen und gewährleisten eine geografisch ausgewogene Entwicklung des Marktes für Website-Builder.

Wettbewerbslandschaft

Die Marktführerschaft liegt bei Wix, Shopify und Squarespace, deren kombinierte Kontrolle mehr als 50 % des Umsatzes 2024 übersteigt. Jeder setzt auf KI, um Wettbewerbsvorteile zu festigen: Wix investierte USD 80 Millionen in die Übernahme des Sprachspezialisten Base44 und integrierte prompt-gesteuerte Website-Erstellung. Shopify investiert Forschungs- und Entwicklungsbudgets in einheitliche Commerce-Backends, die POS, ERP und Fulfillment über einen einzigen Login ermöglichen. Squarespace stützt sich auf Permiras Unterstützung in Höhe von USD 7,2 Milliarden, um Enterprise-Headless-Initiativen und internationale Lokalisierung zu beschleunigen.

Webflow, Duda und BigCommerce verfolgen Kompositionsfähigkeit und bieten granulare API-Schichten unter designerfreundlichen Benutzeroberflächen. Netlitys Übernahmen von Gatsby und Stackbit unterstreichen den Wert kompositionsfähiger Ökosysteme, die sich in jeden Tech-Stack einfügen. Vertikale Experten wie Ecwid richten sich mit leichten Warenkörben an KMU-Einzelhändler, während das regional ausgerichtete Mono Solutions mit europäischen Verlagsverzeichnissen zusammenarbeitet, um White-Label-Builder in Werbepakete einzubetten.

Die Wettbewerbsintensität steigt, da Open-Source-CMS-Gemeinschaften die Plugin-Innovation beschleunigen und generative KI-Startups Marktführer mit schlankeren Kostenstrukturen herausfordern. Um die Nase vorn zu behalten, betonen etablierte Akteure die Marktplatzkuration, Enterprise-Compliance-Tools und Omnichannel-Commerce-Integrationen. Da die Konsolidierung anhält, sind Anbieter mit starkem Cashflow und definierten Partnernetzwerken am besten positioniert, um ihre Reichweite im Markt für Website-Builder auszubauen.

Marktführer im Bereich Website-Builder

Wix.com Inc.

Automattic Inc

Squarespace, Inc.

Shopify Inc.

Shopify Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Wix schloss eine Übernahme von Base44 für USD 80 Millionen ab, um die Fähigkeiten zur Softwareentwicklung in natürlicher Sprache zu verbessern, Nutzern die Erstellung von Websites über konversationelle Schnittstellen zu ermöglichen und KI-gestützte Automatisierungsfunktionen auf der gesamten Plattform auszubauen.

- Mai 2025: Shopify gab einen Umsatz von USD 2,36 Milliarden für das erste Quartal 2025 bekannt und erzielte ein Wachstum von 27 % im Jahresvergleich mit einem Brutto-Warenvolumen von USD 74,75 Milliarden.

- Februar 2025: Webflow startete seinen KI-Website-Builder in der Beta-Version und bietet eine maßgeschneiderte Website-Themengenerierung basierend auf Geschäftsdetails sowie die Anpassung von Layouts, Farben und Schriftarten durch KI-gestützte Tools.

- Februar 2025: Shopify meldete einen Umsatz von USD 8,88 Milliarden für das vierte Quartal 2024 mit einem jährlichen Wachstum von 26 % und einem Betriebsergebnis von USD 1,075 Milliarden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Website-Builder als Umsatz, der durch Softwareplattformen generiert wird, die es Nicht-Entwicklern ermöglichen, Websites über Drag-and-Drop- oder geführte visuelle Schnittstellen zu erstellen, zu starten und zu pflegen, bereitgestellt entweder über Cloud-SaaS-Portale oder installierbare Pakete. Dazu gehören Desktop-orientierte Builder, Mobile-First-Builder, gebündelte Hosting-Pläne, Vorlagen-Marktplätze sowie E-Commerce- oder SEO-Add-on-Module, die im Rahmen desselben Plans abgerechnet werden.

Umfangsausschlüsse: Benutzerdefiniert codierte Websites, die traditionelle CMS-Frameworks oder ausschließlich für Entwickler bestimmte Code-Editoren verwenden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Builder-Typ

- PC-Website-Builder

- Mobile-Website-Builder

- Nach Bereitstellung

- Cloud

- On-Premises

- Nach Endnutzer

- Einzelpersonen

- Unternehmen

- Nach Preisstufe

- Freemium

- Abonnement < USD 15 / Monat

- Abonnement USD 15–50 / Monat

- Enterprise > USD 50 / Monat

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit SaaS-Führungskräften, Hosting-Wiederverkäufern, Webdesign-Agenturen und regionalen Kleinunternehmerverbänden in Nordamerika, Europa, dem asiatisch-pazifischen Raum und Lateinamerika. Diese Gespräche klärten durchschnittliche Verkaufspreise, Abwanderungsmuster, aufkommende KI-gestützte Designfunktionen und regionale Zahlungspräferenzen und halfen uns, vorläufige Desk-Research-Ergebnisse anzupassen.

Desk-Research

Wir begannen mit grundlegenden Datensätzen von Institutionen wie ICANN und Verisign (Domain-Registrierungen), OECD und Eurostat (KMU-Digitalisierung) sowie nationalen Telekommunikationsregulatoren, die die Breitband- und 4G/5G-Durchdringung verfolgen. Branchenverbands-Weißbücher zur Low-Code-Nutzung, SEC-10-K-Berichte führender Builder-Anbieter und globale Handelsmeldungen bereicherten die Umsatzaufteilung zwischen Abonnement- und Freemium-Stufen. Zur Überprüfung der Unternehmensfinanzen griffen wir auf D&B Hoovers zurück, während Trend- und Nachrichtenrecherchen über Dow Jones Factiva durchgeführt wurden. Zusätzliche Erkenntnisse lieferten W3Techs- und BuiltWith-Scans, die aktive Builder-Footprints kartieren. Die aufgeführten Quellen veranschaulichen die Breite der Desk-Research; viele weitere öffentliche und proprietäre Referenzen wurden zur Kreuzverifizierung von Statistiken herangezogen.

Marktgrößenbestimmung und Prognose

Ein hybrides Top-down- und Bottom-up-Modell verankert unsere Schätzungen. Wir rekonstruieren zunächst den gesamten adressierbaren Ausgabenbetrag aus aktiven Domain-Zahlen, KMU-Gründungsraten und penetrationsratenbasierten Nachfragepools und bestätigen die Gesamtwerte dann durch Stichproben des durchschnittlichen Abonnementpreises × Nutzervolumina, die von führenden Anbietern und Kanalprüfungen gemeldet werden. Zu den wichtigsten Variablen des Modells gehören monatliche aktive Domain-Ergänzungen, Freemium-zu-Paid-Konversionsraten, Smartphone-Anteil am Web-Traffic, SaaS-Preisstreuung, regionales BIP pro KMU und Zahlungsgateway-Gebühren. Multivariate Regression gegen diese Treiber erzeugt die Prognose, wobei die Szenarioanalyse Aufwärts- oder Abwärtsfälle rund um die KI-generierte Website-Akzeptanz schichtet. Wo Anbieter-Zusammenfassungen aufstrebende Regionen unterrepräsentieren, werden Lücken durch regionale Wachstumsproxys gefüllt, die aus mobilen Datenverkehrstrends abgeleitet werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden auf Abweichungen gegenüber historischen Reihen, Peer-Schätzungen und Nachrichtenfluss geprüft; Anomalien lösen eine erneute Kontaktaufnahme mit Interviewpartnern vor der Analysten-Freigabe aus. Mordor aktualisiert jede Studie jährlich und gibt Zwischenaktualisierungen heraus, wenn wesentliche Ereignisse, Preiserhöhungen, bedeutende Fusionen und Übernahmen oder regulatorische Änderungen die Ausgangsbasis verschieben.

Warum Mordors Ausgangsbasis für Website-Builder Vertrauen verdient

Veröffentlichte Zahlen weichen oft voneinander ab, weil Unternehmen unterschiedliche Funktionsumfänge, Preisstapel und Aktualisierungsrhythmen wählen. Unsere disziplinierte Variablenauswahl, der jährliche Modellneuaufbau und die Dual-Track-Validierung geben Entscheidungsträgern eine transparente, reproduzierbare Ausgangsbasis.

Wesentliche Lücken-Treiber resultieren aus engerer Plattformabdeckung, älteren Basisjahren oder der Abhängigkeit von statischen CAGR-Extrapolationen, die anderswo verwendet werden, während Mordors Modell das Mobile-First-Freemium-Wachstum, die regionale Preislokalisierung und die KI-gesteuerte Upsell-Dynamik erfasst.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lücken-Treiber |

|---|---|---|

| USD 3,06 Mrd. (2025) | ||

| USD 1,97 Mrd. (2024) | Regionale Unternehmensberatung A | Schließt Mobile-Only-Builder und Freemium-Umsatz aus; verwendet lineare CAGR ohne primäre Validierung |

| USD 1,80 Mrd. (2022) | Fachzeitschrift B | Älteres Basisjahr, Hardware-Verkaufs-Proxy, begrenzte Geografie |

| USD 1,84 Mrd. (2023) | Branchenverband C | Bündelt Builder-Plugins innerhalb eines breiteren CMS, wenige Interview-Kreuzprüfungen |

Zusammengenommen zeigt der Vergleich, dass Mordors Marktwert auf aktuellen Feldeingaben, vollem Plattformumfang und klar verfolgten Variablen basiert, was den Stakeholdern eine ausgewogene Ausgangsbasis bietet, die sie nachvollziehen und mit Vertrauen wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Website-Builder?

Der Markt für Website-Builder wird im Jahr 2026 auf USD 3,57 Milliarden geschätzt und soll bis 2031 USD 7,67 Milliarden erreichen.

Welches Segment wächst am schnellsten im Markt für Website-Builder?

Mobile-Website-Builder zeigen die schnellste Entwicklung mit einer prognostizierten CAGR von 17,43 % für 2026–2031.

Wie dominant ist das Cloud-Bereitstellungsmodell?

Cloud-Modelle halten heute einen Anteil von 81,08 % und bauen ihren Vorsprung dank SaaS-Komfort und Edge-Performance-Gewinnen weiter aus.

Warum ist der asiatisch-pazifische Raum für das zukünftige Wachstum entscheidend?

Hohe mobile Internetdurchdringung, unterstützende staatliche Digitalisierungsprogramme und eine prognostizierte CAGR von 18,76 % machen den asiatisch-pazifischen Raum zum wichtigsten Wachstumsmotor.

Wie gestaltet künstliche Intelligenz die Wettbewerbsstrategie?

Anbieter integrieren KI für sofortiges Website-Design, Personalisierung und Leistungsoptimierung, wie Wix' Übernahme von Base44 und die Veröffentlichung des KI-Website-Builders von Webflow zeigen.

Seite zuletzt aktualisiert am: