GCC-Markt für Lagerung und Distributionslogistik – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

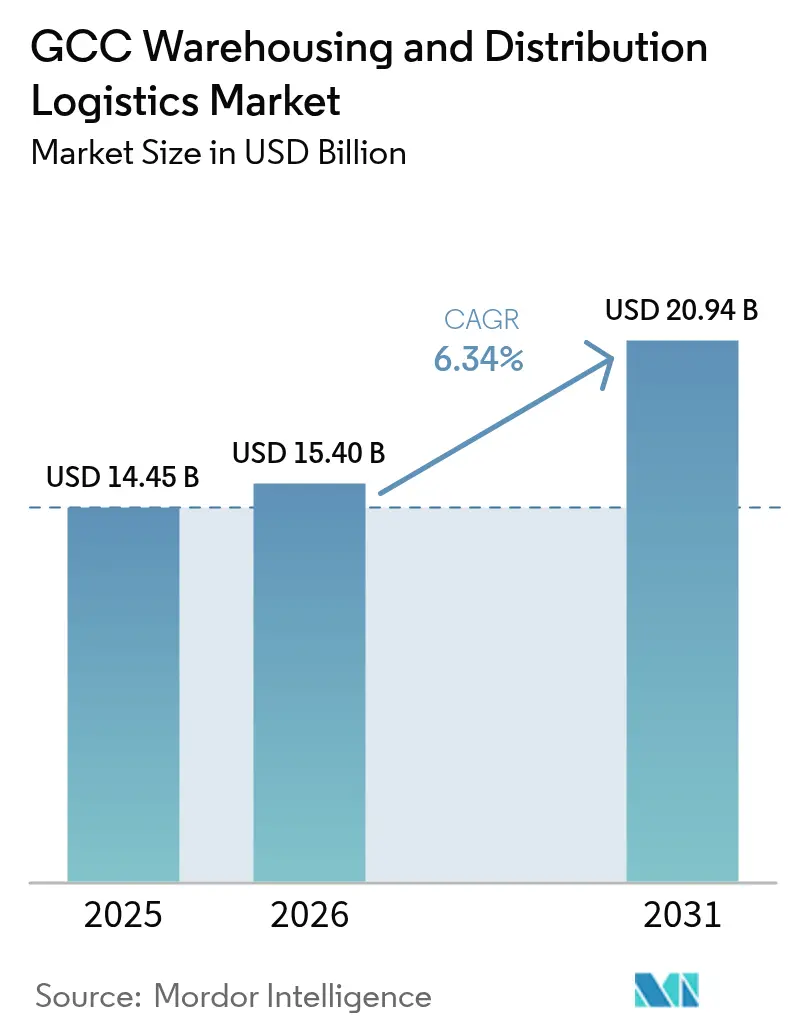

| Marktgröße im Basisjahr (2025) | 14.45 Milliarden US-Dollar |

| Marktgröße (2026) | 15.40 Milliarden US-Dollar |

| Marktgröße (2031) | 20.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.34% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Markt für Lagerung und Distributionslogistik – Analyse von Mordor Intelligence

Die Größe des GCC-Marktes für Lagerung und Distributionslogistik wird voraussichtlich von 14,45 Milliarden USD im Jahr 2025 auf 15,40 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 20,94 Milliarden USD bei einem CAGR von 6,34 % über den Zeitraum 2026–2031 erreichen.

Eine Neukalibrierung der regionalen Lieferketten ist im Gange, da 1.200 Kilometer lange Eisenbahnkorridore wie die dritte Bauphase der Etihad Rail Binnendistributionsknoten schaffen, die Hafenstaus entlasten und die Tür-zu-Tür-Kosten um bis zu 40 % senken. Die zunehmende Auslagerung an Drittlogistikdienstleister (3PL) bei Marken schnelldrehender Konsumgüter steigert die Ausgaben für Vertragslogistik, während steigende E-Commerce-Volumina die Betreiber zu Mikro-Fulfillment-Hubs in Ballungsgebieten drängen. Kostendruck durch Kraftstoffsubventionsreformen und Nationalisierungsquoten treiben die Lagerautomatisierung voran, wobei frühe Anwender Einsparungen von 35–40 % pro bearbeitetem Paket erzielen. Präferenzielle Handelsabkommen, die Zölle auf bis zu 95 % der Waren abschaffen, festigen die Vereinigten Arabischen Emirate als gebundenen Re-Export-Hub mit Mehrwertdiensten wie Kitting, Etikettierung und leichter Montage.

Wichtigste Erkenntnisse des Berichts

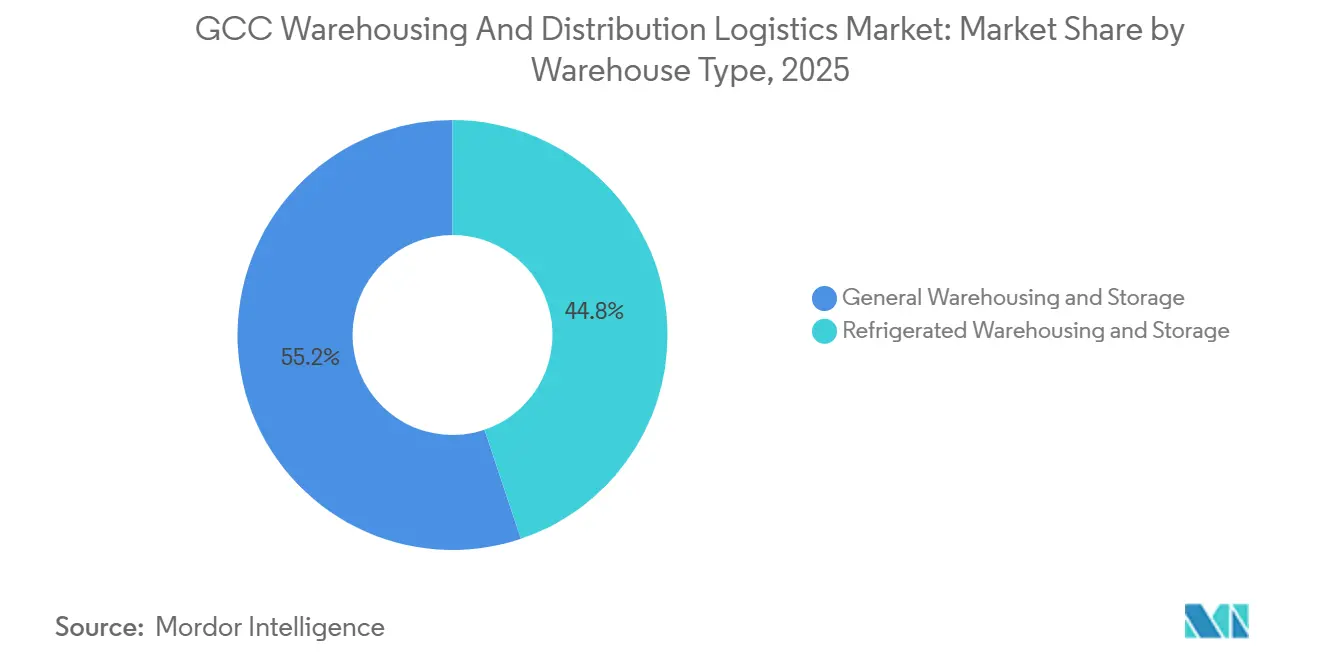

- Nach Lagertyp entfielen 55,17 % des Marktanteils des GCC-Marktes für Lagerung und Distributionslogistik im Jahr 2025 auf allgemeine Lagerung und Aufbewahrung, während gekühlte Lagerung und Aufbewahrung bis 2031 voraussichtlich mit einem CAGR von 6,81 % wachsen wird.

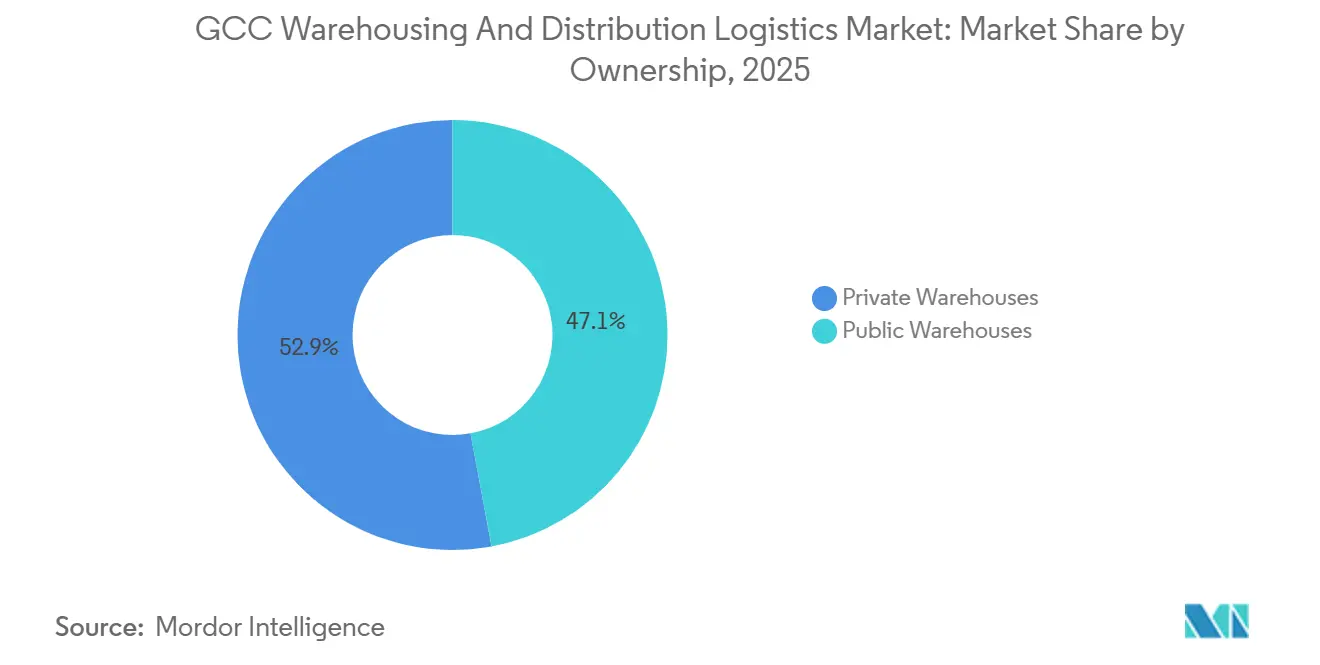

- Nach Eigentümerschaft hielten private Lager im Jahr 2025 einen Anteil von 52,90 % an der Größe des GCC-Marktes für Lagerung und Distributionslogistik, während öffentliche Lager den höchsten prognostizierten CAGR von 6,75 % bis 2031 verzeichneten.

- Nach Endverbraucherbranche entfielen auf E-Commerce und Einzelhandel im Jahr 2025 27,22 % der Größe des GCC-Marktes für Lagerung und Distributionslogistik, während das Segment Pharma und Gesundheitswesen mit einem CAGR von 9,40 % bis 2031 voranschreitet.

- Nach Land führte Saudi-Arabien im Jahr 2025 mit einem Umsatzanteil von 40,25 %, während die Vereinigten Arabischen Emirate bis 2031 voraussichtlich mit einem CAGR von 8,31 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des GCC-Marktes für Lagerung und Distributionslogistik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Multimodale Schienen- und Landbrückeninvestitionen beschleunigen die Nachfrage nach Binnendistributionszentren | +1.4% | Eisenbahnkorridore in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Oman | Langfristig (≥ 4 Jahre) |

| Wachsende Auslagerung an Drittlogistikdienstleister (3PL) durch die Sektoren schnelldrehende Konsumgüter und Einzelhandel | +1.2% | GCC-weit, konzentriert in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Aufkommende Präferenzhandelsabkommen steigern die Re-Export-Ströme | +1.0% | Vereinigte Arabische Emirate als Hauptmarkt, Ausstrahlungseffekte auf Bahrain und Oman | Mittelfristig (2–4 Jahre) |

| Lagerautomatisierung und Robotik senken die Stückhandlingskosten | +0.9% | Städtische Zentren in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Katar | Kurzfristig (≤ 2 Jahre) |

| Urbane Mikro-Fulfillment-Zentren ("Dark Stores") verbreiten die Lieferung innerhalb einer Stunde | +0.8% | Ballungsgebiete im gesamten GCC | Kurzfristig (≤ 2 Jahre) |

| Rücklogistik-Hubs, angetrieben durch Kreislaufwirtschaftsmandate | +0.6% | Nachhaltigkeitszonen in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Multimodale Schienen- und Landbrückeninvestitionen beschleunigen die Nachfrage nach Binnendistributionszentren

Der Ausbau der Schieneninfrastruktur verändert die Standortökonomie von Lagern grundlegend, indem Container zu Binnentrockenports geleitet werden, die Zollabfertigungen durchführen und regionale Märkte zu deutlich niedrigeren Kosten beliefern. Die dritte Bauphase der Etihad Rail erschließt eine 1.200 Kilometer lange Hauptachse, die Abu Dhabi, Dubai, Fudschaira und die saudische Grenze verbindet. Logistikbetreiber nutzen den Korridor, um Bestände zu konsolidieren und LKW-Kilometer zu reduzieren, wodurch Fahrermangel und hohe Dieselpreise vermieden werden. Die Nord-Süd-Eisenbahn Saudi-Arabiens und die geplante GCC-Eisenbahn folgen derselben Logik und lenken Investitionen in Distributionscampus an Schienenkreuzungen. Größere Lager mit direktem Gleisanschluss sichern schnellere Umschlagszeiten und unterstützen Mehrwertaktivitäten, die zuvor an überlasteten Seehäfen konzentriert waren.

Wachsende Auslagerung an Drittlogistikdienstleister (3PL) durch die Sektoren schnelldrehende Konsumgüter und Einzelhandel

Hersteller und Einzelhändler beschleunigen die Übergabe von Lagerung und Transport an Drittanbieter-Spezialisten, da die Komplexität des Omnichannel-Handels die internen Kapazitäten übersteigt. Gemeinsam genutzte Infrastruktur ermöglicht es mittelgroßen Marken, Zugang zu Klasse-A-Räumlichkeiten, standardisierten Lagerverwaltungssystemen und Arbeitskräftepools zu erhalten, ohne hohe Kapitalaufwendungen zu tätigen. Unilever und Procter and Gamble reduzierten ihre regionalen Lagerflächen um 30 %, nachdem sie auf verwaltete Netzwerke von DHL Supply Chain und Agility umgestiegen waren. Vertragskonditionen bündeln zunehmend Automatisierungsklauseln, die es Drittlogistikdienstleistern ermöglichen, Robotik über mehrere Konten zu amortisieren und gleichzeitig individuelle Dashboards bereitzustellen. Der Wandel ist am ausgeprägtesten in Saudi-Arabien und den Vereinigten Arabischen Emiraten, wo Einzelhandelsketten Filialbelieferung, E-Commerce-Fulfillment und Dark-Store-Bestückung unter einem einzigen Lagerbestandspool koordinieren[1].Reuters, "Warehouse Automation in Middle East Accelerates," reuters.com

Aufkommende Präferenzhandelsabkommen steigern die Re-Export-Ströme

Umfassende Wirtschaftspartnerschaftsabkommen, die die Vereinigten Arabischen Emirate mit Indien, Indonesien, der Türkei und Südkorea geschlossen haben, beseitigen Zölle auf bis zu 95 % der Waren. Das Ergebnis ist ein Re-Export-Modell, bei dem Sendungen zollfrei ankommen, in gebundenen Lagern umgepackt oder leicht montiert werden und anschließend mit Einsparungen, die die Binnenfrachtkosten übersteigen, in afrikanische oder europäische Destinationen ausgeführt werden. Die Nachfrage steigt daher nach zollausgesetzten Lagern in der Nähe des Jebel Ali-Hafens und des Flughafens Al Maktoum, was Betreibern zugute kommt, die Mehrtemperaturkammern und schnelle Frachtabwicklung anbieten können. Bahrain und Oman profitieren von Überlaufströmen, indem sie Freizonen als Überkapazität während der Spitzenzeiten in Dubai positionieren.

Lagerautomatisierung und Robotik senken die Stückhandlingskosten

Arbeitsquoten erhöhen die Grundlöhne um 30–50 %, was automatisierte Lager- und Entnahmesysteme (ASRS) trotz anfänglicher Investitionskosten attraktiv macht. Mit autonomen mobilen Robotern ausgestattete Einrichtungen verzeichnen eine Bestandsgenauigkeit von 99,9 % und reduzieren die Kommissionierwege um 60 %. Die Amortisationszeiten sinken auf unter fünf Jahre, da die Volumendichte steigt, und energieeffiziente Motoren senken die Betriebskosten, die in mehreren GCC-Staaten an den Dieselpreis gekoppelt sind. Vorzeigeprojekte von Aramex und Agility in Riad und Dubai setzen neue Durchsatz-Benchmarks, die kleinere Wettbewerber kaum erreichen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationalisierung, Arbeitsquoten und steigende Lohnkosten in der Logistik | −1.1% | Saudi-Arabien und die Vereinigten Arabischen Emirate als Hauptmärkte | Kurzfristig (≤ 2 Jahre) |

| Rücknahme von Dieselsubventionen treibt Straßenfrachtkosten in die Höhe | −0.9% | GCC-weit, besonders ausgeprägt in Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Vorschriften zur Handhabung gefährlicher Güter verlangsamen die Genehmigung von Gefahrgutlizenzen | −0.5% | Grenzüberschreitende Operationen zwischen GCC-Staaten | Mittelfristig (2–4 Jahre) |

| Begrenzte Versicherungskapazität für hochwertige Kühlkettenbestände | −0.4% | Pharmazeutische und biotechnologische Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationalisierung, Arbeitsquoten und steigende Lohnkosten in der Logistik

Die Saudisierungsprogramme (Saudization) und Emiratisierungsprogramme (Emiratization) verpflichten privatwirtschaftliche Unternehmen, einen steigenden Anteil an einheimischen Arbeitskräften zu beschäftigen, was die Lohnkosten in Lager- und Transportberufen unmittelbar erhöht, in denen zuvor Expatriates zu niedrigeren Löhnen dominierten. Das Nitaqat-Rahmenwerk Saudi-Arabiens schreibt nun eine Bürgerrepräsentation von 15–30 % in der Logistik vor, und die Nichteinhaltung riskiert Visasperren und den Ausschluss von Regierungsaufträgen, was Betreiber dazu zwingt, Lohnzuschläge und Leistungspakete anzubieten, um lokale Talente zu gewinnen. In den Vereinigten Arabischen Emiraten müssen Unternehmen die Anzahl der emiratischen Mitarbeiter bis 2026 jährlich um 2 Prozentpunkte erhöhen und Mindestmonatsgehälter von 12.000 AED (3.270 USD) zahlen, was ungefähr dem Doppelten des typischen Expatriate-Lagerlohns entspricht. Höhere Arbeitskosten drücken die ohnehin dünnen Lagerhaltungsmargen, insbesondere bei temperaturkontrollierten Einrichtungen, die eine 24/7-Besetzung erfordern, und beschleunigen den Übergang zu automatisierter Lagerung, sprachgesteuerter Kommissionierung und autonomen mobilen Robotern, die den Personalbedarf reduzieren. Unternehmen konfigurieren auch die Arbeitsmischung neu, indem sie einheimische Arbeitskräfte in Aufsichts- oder Verwaltungspositionen einsetzen und manuelle Aufgaben an Drittlogistikdienstleister auslagern, die in Freizonen tätig sind, wo die Quoten weniger streng sind. Der Nettoeffekt ist eine kurzfristige Margenverengung, gefolgt von einem kapitalintensiven Schwenk hin zu Technologie, der den Arbeitsanteil an den Betriebskosten dauerhaft senkt.

Rücknahme von Dieselsubventionen treibt Straßenfrachtkosten in die Höhe

Die GCC-Regierungen bauen seit 2020 Dieselsubventionen schrittweise ab, koppeln die inländischen Kraftstoffpreise an internationale Ölbenchmarks und haben bis 2024 einen Dieselpreisanstieg von 40–60 % in der gesamten Region verursacht. Logistikbetreiber sind stark auf den Straßentransport für Erst- und Letzte-Meile-Abschnitte angewiesen, sodass höhere Kraftstoffkosten zu einem Anstieg der Gesamtdistributionskosten um 12–15 % führen, wobei Kühlfahrzeuge am stärksten betroffen sind, da sie bis zu 30 % mehr Kraftstoff verbrauchen als Fahrzeuge für Umgebungstemperatur. Zuschläge an Verlader weiterzugeben ist möglich, wenn die Kapazität knapp ist, aber auf wettbewerbsintensiven Strecken sind Spediteure oft gezwungen, einen Teil des Anstiegs zu absorbieren, was die EBITDA-Margen drückt. Flottenmanager reagieren mit Routenoptimierungssoftware, höheren Auslastungsraten der Auflieger und Versuchen mit komprimiertem Erdgas oder Elektrotransportern für städtische Lieferungen, obwohl die Infrastruktur für alternative Kraftstoffe noch in den Anfängen steckt. Auch die Lagerstandortstrategie verändert sich: Entwickler bevorzugen Grundstücke näher an Verbrauchszentren, um Lieferradien zu verkürzen und die Dieselexposition zu reduzieren. Auf mittlere Sicht machen anhaltend hohe Kraftstoffpreise Schiene und Küstenschifffahrt für Langstreckentransporte attraktiver und beschleunigen multimodale Investitionen auf der Halbinsel[2].Saudi-Arabisches Ministerium für Humanressourcen und soziale Entwicklung, "Nitaqat-Programm," hrsd.gov.sa

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Dominanz von Umgebungstemperaturlagern verdeckt die Dynamik der Kühlkette

Allgemeine Lagerung und Aufbewahrung hielt im Jahr 2025 55,17 % des Marktanteils des GCC-Marktes für Lagerung und Distributionslogistik, was die fest verankerte Nachfrage nach Massenlagerung bei Umgebungstemperatur durch Konsumgüter und Industriefrachten widerspiegelt. Die Einheitslagerkosten bleiben unter 8 USD pro Palettenmonat, ein Kostenprofil, das Supermarkt- und Heimwerker-Lieferketten stützt. Das Kühluntersegment ist jedoch auf dem Weg zu einem CAGR von 6,81 % bis 2031 und erhöht seinen Anteil an der Größe des GCC-Marktes für Lagerung und Distributionslogistik, da Pharmaunternehmen, Frischkostimporteure und Spezialchemikalienhändler darum wetteifern, garantierte Kapazitäten zu sichern.

Der Kühlkettenaufschlag von 25–35 USD pro Palettenmonat ergibt sich aus Doppelkompressor-Kühlern, Notstromaggregaten und der Validierung nach Guter Distributionspraxis (GDP), die vor Temperaturabweichungen schützen, die bei einer einzigen Ladung Millionen vernichten können. Die Knappheit wird durch begrenzte Versicherungskapazität für hochwertige Biologika verschärft, was etablierten Betreibern eine starke Preissetzungsmacht verleiht. Entwickler von Umgebungstemperaturlagern hingegen kämpfen mit zweistelligen Leerstandsquoten in Sekundärlagen, die während des spekulativen Booms von 2020–2023 gebaut wurden.

Nach Eigentümerschaft: Private Kontrolle bleibt trotz Kapitalintensität bestehen

Private Einrichtungen repräsentierten im Jahr 2025 52,90 % des Marktanteils des GCC-Marktes für Lagerung und Distributionslogistik, was eine regionale Präferenz für Bestandsüberwachung und maßgeschneiderte Regal- oder Automatisierungslayouts unterstreicht. Unternehmen aus den Bereichen Öl, Petrochemie und schnelldrehende Konsumgüter behandeln Lager oft als strategische Knotenpunkte, die Investitionsausgaben im Austausch für vollständige Prozesstransparenz rechtfertigen[3].CBRE Middle East, "Industrial & Logistics Market Report 2024," cbre.com

Das öffentliche Lagermodell entwickelt sich jedoch mit einem CAGR von 6,75 %, angetrieben von Einzelhändlern, Quick-Commerce-Plattformen und ausländischen kleinen und mittleren Unternehmen, die betriebliche Flexibilität gegenüber der Kontrolle über Immobilien bevorzugen, JLL. Große Drittlogistikdienstleister erzielen eine Auslastung von 90–95 % durch Mehrmieterlayouts, die die Fixkosten pro Quadratmeter drücken und den Return on Investment beschleunigen. Hybridstrategien entstehen, bei denen ein eigener Mega-Hub für langsam drehende Artikel mit gemieteten Satelliten näher an den Verbrauchern für Same-Day-Delivery-Spitzen kombiniert wird.

Nach Endverbraucherbranche: Dynamik im Gesundheitswesen verändert die Sektorprioritäten

E-Commerce und Einzelhandel hielten im Jahr 2025 einen Anteil von 27,22 % an der Größe des GCC-Marktes für Lagerung und Distributionslogistik, da das Online-Shopping stark zunahm. Dennoch eilt die Pharma- und Gesundheitslogistik mit einem CAGR von 9,40 % voraus, gestützt durch staatliche Beschaffung von Spezialmedikamenten, Halal-Arzneimittelexporte und Medizintourismus-Zuflüsse in Tertiärkrankenhäuser in Dubai und Riad.

Gesundheitssendungen erfordern GDP-zertifizierte Lagerung, Echtzeit-Validierung und Temperaturkartierung zum Schutz hochwertiger Biologika. Quick-Commerce zwingt Einzelhandelslager, sich in Mikro-Fulfillment-Knoten innerhalb von Stadtkernen zu verwandeln, was die Haupttransportstrecken verkürzt, aber die Letzte-Meile-Kontaktpunkte vervielfacht. Automobilbestände gehen leicht zurück, da elektrische Antriebsstränge die Anzahl der Lagereinheiten im Vergleich zu Verbrennungsmotoren reduzieren. Fertigung, Investitionsgüter und erneuerbare Energien profitieren von Megaprojekten wie NEOM und Duqm, die Wertschöpfungsketten zurückverlagern und das Lagereinzugsgebiet erweitern.

Geografische Analyse

Saudi-Arabien entfiel im Jahr 2025 auf 40,25 % des Umsatzes des GCC-Marktes für Lagerung und Distributionslogistik und nutzt seine 36-Millionen-Bevölkerung und seine weitläufige Einzelhandelspräsenz. Binnenschienenknoten in der Zweiten Industriestadt Riad und der King Abdullah Economic City ziehen Multi-Client-Distributionszentren an, die die Abhängigkeit von Roten-Meer-Häfen verringern. Das Nationale Programm für Industrieentwicklung und Logistik hat 21 Zonen in Betrieb und 18 im Bau, mit dem Versprechen eines Netzwerks von 75 Hubs bis 2030. Saudisierungsquoten von 15–30 % erhöhen die Lohnkosten und drängen Betreiber zu autonomen Hochregalstaplern und Quergurtsortern, um den Personalbestand zu begrenzen.

Die Vereinigten Arabischen Emirate sind der Wachstumsführer mit einem CAGR von 8,31 %, der den GCC-Markt für Lagerung und Distributionslogistik von 2026–2031 vorantreibt. Die Freihandelszone Jebel Ali beherbergt eine Kaianlagenkapazität von 22,4 Millionen TEU sowie über 2 Millionen Quadratmeter qualitätskontrollierter Lagerfläche. Die Khalifa-Industriezone Abu Dhabis bietet 50 Millionen Quadratmeter modulare Grundstücke, die mit einem Tiefwasserhafen und einem beschleunigten Zollverfahren verbunden sind. Same-Hour-Lebensmittelplattformen wie Talabat und Deliveroo betreiben Hunderte von Mikro-Standorten in Dubai und Abu Dhabi, unterstützt durch Emiratisierungsmandate, die die lokalen Einstellungsziele jährlich um 2 % erhöhen.

Katar, Kuwait, Oman und Bahrain hielten zusammen einen bedeutenden Marktanteil und haben jeweils eigene Nischen erschlossen. Der Hafen Salalah in Oman bietet 200 wöchentliche Verbindungen zu 86 globalen Knotenpunkten und speist Transitvolumina in die 2.000 Hektar große Logistikzone Duqm ein. Bahrains Damm ermöglicht den Lkw-Zugang zur Ostprovinz Saudi-Arabiens am nächsten Tag, während die Bahrain Logistics Zone mit schneller Lizenzerteilung wirbt. Kuwait konzentriert sich auf Ersatzteillager für vorgelagerte Energiedienstleistungen, während Katar LNG-Ersatzteile, Eventcatering und wachsenden Tourismuskonsum unterstützt. Einheitliche GCC-Zollcodes, die ab Januar 2025 gelten, vereinfachen die Abfertigung über Grenzen hinweg, aber unterschiedliche Mehrwertsteuerregelungen und lokale Inhaltsvorschriften erhalten die betriebliche Komplexität aufrecht[4]Saudi-Arabische Hafenbehörde, "Jahresstatistik," ports.gov.sa .

Wettbewerbslandschaft

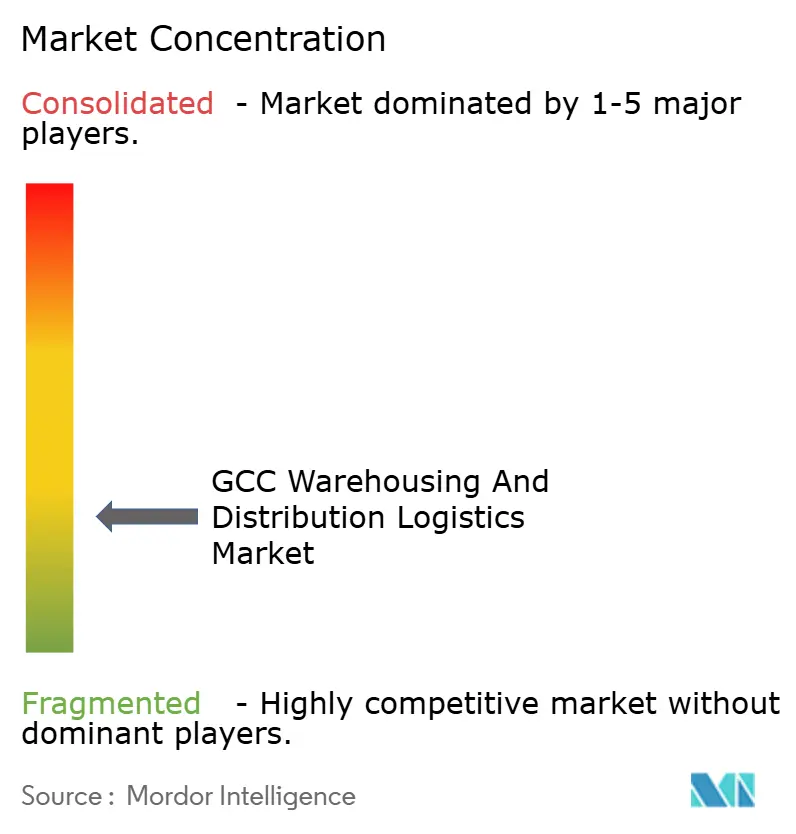

Etwa 15–20 Betreiber kontrollieren 60–65 % des Umsatzes des GCC-Marktes für Lagerung und Distributionslogistik, was auf eine geringe Konzentration hinweist. Übergroße Betreiber setzen verstärkt auf Lagerverwaltungssysteme, Blockchain-Rückverfolgbarkeit und prädiktive Analytik, die kleinere Wettbewerber finanziell nicht erreichen können.

Automatisierung ist das Schlachtfeld. DHL und Saudi Aramcos ASMO-Gemeinschaftsunternehmen integriert KI-Routenplanung mit IoT-Sensoren und reduziert ungeplante Ausfallzeiten um 25 %. Agility eröffnete einen mit ASRS ausgestatteten Campus im Wert von 150 Millionen USD in Riad, der 60.000 Kartons pro Stunde bei einer Genauigkeit von 99,9 % verarbeitet. Kuehne + Nagels E-Commerce-Standort in Dschidda bearbeitet täglich 50.000 Bestellungen für die Same-Day-Lieferung in der Westregion.

Nischenanbieter suchen nach Marktlücken. Bahri Logistics führt temperaturkontrollierte Kapazitäten in Dschidda ein, die auf Biologika-Importeure ausgerichtet sind. Digitale Frachtplattformen wie TruKKer bündeln ungenutzte Lkw und Lagerplätze, um die Spotmarkt-Nachfrage zu bedienen. Die Handhabung gefährlicher Güter bleibt fragmentiert, da die Lizenzierungsregeln je nach Emirat und Königreich unterschiedlich sind, was eine GCC-weite Abdeckung erschwert. Versicherungszeichner setzen strenge Frachtwertobergrenzen für Pharmabestände fest, was neue Marktteilnehmer ohne tiefe Kapitalreserven einschränkt.

Branchenführer des GCC-Marktes für Lagerung und Distributionslogistik

DHL Group

GWC

Aramex

DSV

Al-Majdouie Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: DHL Supply Chain verpflichtete sich, 120 Millionen EUR (138,70 Millionen USD) zu investieren, um ein 55.000 m² großes Multi-User-Lager und einen Vertragslogistik-Hub in Dubai South im Rahmen eines 38-jährigen Mietvertrags zu entwickeln und damit die regionalen Distributionsnetzwerke in der Nähe des Internationalen Flughafens Al Maktoum zu stärken.

- November 2025: DHL Supply Chain unterzeichnete einen strategischen Grundstücksmietvertrag mit der Sonderwirtschaftszone für integrierte Logistik (SILZ) in Riad, um einen regionalen Logistik- und Distributionshub im Wert von 130 Millionen EUR (150,25 Millionen USD) mit 53.000 m² Multi-User-Lagerfläche zu errichten.

- April 2025: GWC kooperierte mit Yellow Door Energy, um das größte private Solarenergieprojekt des GCC im Logistics Village Qatar, im Bu Sulba Warehousing Park und im Al Wukair Logistics Park zu realisieren und damit die Nachhaltigkeit der Logistik- und Lagereinrichtungen zu verbessern.

- Februar 2025: GWC eröffnete einen neuen Logistik-Hub in Ras Laffan, Katar, einschließlich klimatisierter Massenlager und eines Distributionszentrums, das den Energiesektor und große industrielle Lieferketten im GCC unterstützen soll.

Berichtsumfang des GCC-Marktes für Lagerung und Distributionslogistik

| Allgemeine Lagerung und Aufbewahrung |

| Gekühlte Lagerung und Aufbewahrung |

| Private Lager |

| Öffentliche Lager |

| E-Commerce & Einzelhandel |

| Lebensmittel & Getränke |

| Pharma & Gesundheitswesen |

| Automobil |

| Fertigung & Investitionsgüter |

| Sonstige |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Lagertyp | Allgemeine Lagerung und Aufbewahrung |

| Gekühlte Lagerung und Aufbewahrung | |

| Nach Eigentümerschaft | Private Lager |

| Öffentliche Lager | |

| Nach Endverbraucherbranche | E-Commerce & Einzelhandel |

| Lebensmittel & Getränke | |

| Pharma & Gesundheitswesen | |

| Automobil | |

| Fertigung & Investitionsgüter | |

| Sonstige | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird die GCC-Lagerung und Distributionslogistik bis 2031 erreichen?

Die Größe des GCC-Marktes für Lagerung und Distributionslogistik wird bis 2031 voraussichtlich 20,94 Milliarden USD erreichen.

Welches Segment wächst am schnellsten innerhalb der GCC-Logistikeinrichtungen?

Pharma- und Gesundheitslagerung führt mit einem CAGR von 9,4 %, da die Nachfrage nach temperaturkontrollierten Einrichtungen steigt.

Warum übertrifft die Wachstumsrate der Vereinigten Arabischen Emirate die der Region?

Umfassende Wirtschaftspartnerschaftsabkommen und gebundene Re-Export-Modelle treiben einen CAGR von 8,31 % für die Vereinigten Arabischen Emirate an.

Wie wirken sich steigende Kraftstoffkosten auf Logistikbetreiber aus?

Die Rücknahme von Dieselsubventionen hat die Straßenfrachtkosten um bis zu 12 % erhöht und beschleunigt Investitionen in Routenoptimierung und alternative Kraftstoffe.

Welche Technologien werden in GCC-Lagern am häufigsten eingesetzt?

Autonome mobile Roboter, ASRS und KI-gesteuerte Lagerverwaltungssysteme dominieren die jüngsten Modernisierungen zur Reduzierung von Arbeitskosten und Verbesserung der Genauigkeit.

Welche Endverbraucherbranche wächst am schnellsten bei der Nutzung von Lagerflächen?

Pharma und Gesundheitswesen führt mit einem CAGR von 9,4 %, angetrieben durch Halal-Biologika-Exporte und GDP-zertifizierte Kühlkettenanforderungen.

Seite zuletzt aktualisiert am: