Marktgröße und Marktanteil für Handrasenmäher

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.95 Milliarden US-Dollar |

| Marktgröße (2031) | 14.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Handrasenmäher von Mordor Intelligence

Die Marktgröße für Handrasenmäher wird voraussichtlich von 10,41 Milliarden USD im Jahr 2025 und 10,95 Milliarden USD im Jahr 2026 auf 14,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,42 % während des Prognosezeitraums (2026–2031). Der Markt für Handrasenmäher wird durch die schnellere Einführung von akkubetriebenen Geräten angetrieben, da Käufer sowohl im privaten als auch im institutionellen Bereich größeren Wert auf geräuscharmen Betrieb, geringen Wartungsaufwand und einfachere Bedienung legen. Regulatorische Vorgaben sind ebenfalls zu einem stärkeren Kaufauslöser geworden, insbesondere nachdem Californias Assembly Bill 1346 im Jahr 2024 in Kraft trat und die Verkaufsaussichten für neue benzinbetriebene kleine Außenmotoren in einem der weltweit sichtbarsten Märkte für Outdoor-Kraftgeräte veränderte[1]Quelle: California Air Resources Board, „Assembly Bill 1346, Vorschriften für kleine Außenmotoren”, 2024, arb.ca.gov. Die Kategorie profitiert auch von kleineren Wohngrundstücken, wachsendem Interesse an kabellosen Werkzeug-Ökosystemen und einer Hausbesitzerbasis, die die Kompatibilität zwischen verschiedenen Outdoor-Werkzeugen nun als Teil der Kaufentscheidung betrachtet. Der Wettbewerb im Markt verlagert sich von reinen Produktvergleichen hin zu Laufzeit, Plattformtiefe, Händlerunterstützung und Produkteinführungen, die mit der Akkuerweiterung in mehreren Outdoor-Kraftgerätekategorien verbunden sind. Dennoch steht der Markt für Handrasenmäher weiterhin unter Druck durch enge saisonale Nachfragefenster und Bedenken hinsichtlich der Akkulaufzeit bei intensivem gewerblichem Einsatz, was den Produktmix und den Ersatzzeitpunkt bis 2031 zentral für das Wachstum halten wird.

Wichtigste Erkenntnisse des Berichts

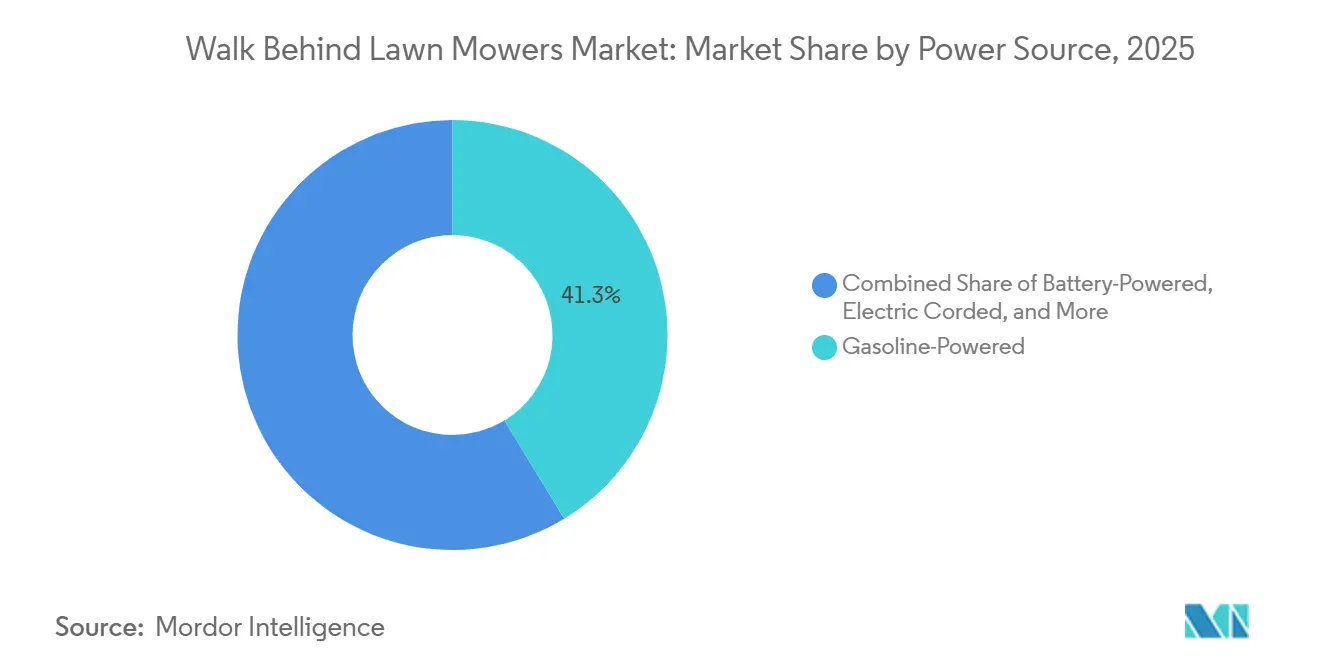

- Benzinbetriebene Modelle machten 2025 41,3 % der Marktgröße für Handrasenmäher aus, während akkubetriebene Modelle voraussichtlich das schnellste Wachstum mit einer CAGR von 11,1 % bis 2031 verzeichnen werden.

- Nach Produkttyp führten Schiebemäher mit 45,2 % des Marktanteils für Handrasenmäher im Jahr 2025, während selbstfahrende Modelle die höchste prognostizierte CAGR von 6,8 % bis 2031 verzeichneten.

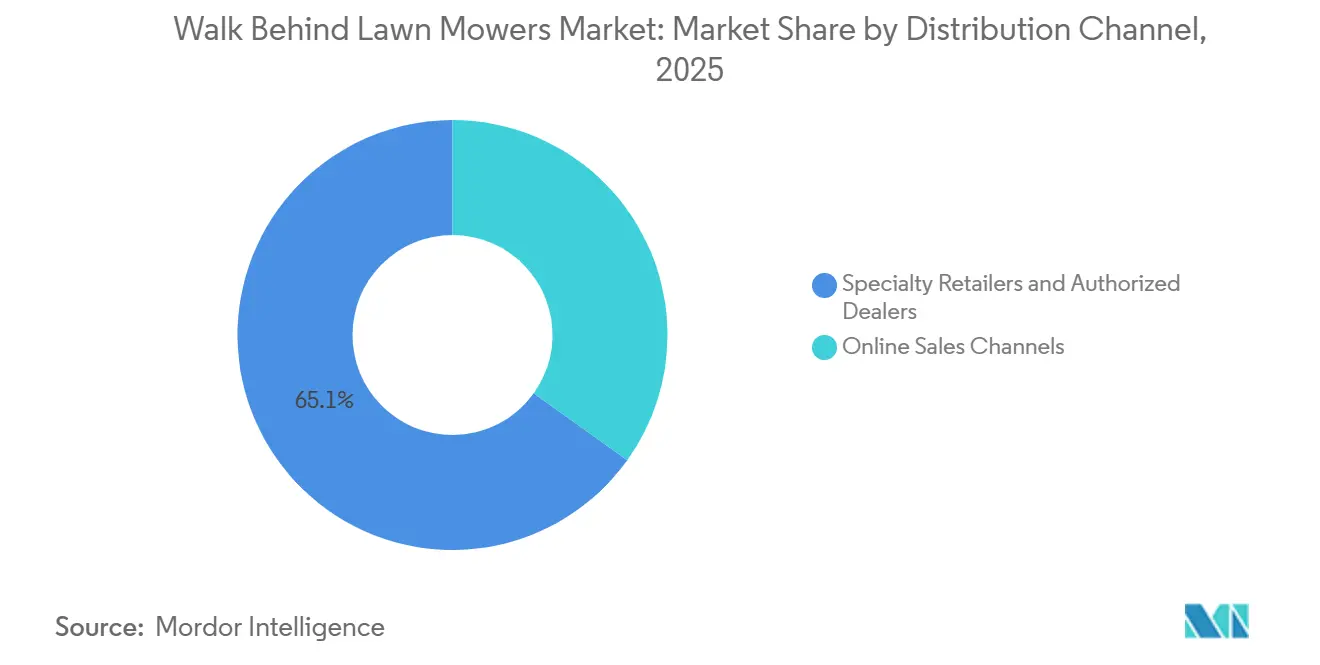

- Nach Vertriebskanal entfielen auf Fachhändler und autorisierte Händler 65,1 % des Marktes im Jahr 2025, während Online-Vertriebskanäle voraussichtlich mit einer CAGR von 8,9 % bis 2031 wachsen werden.

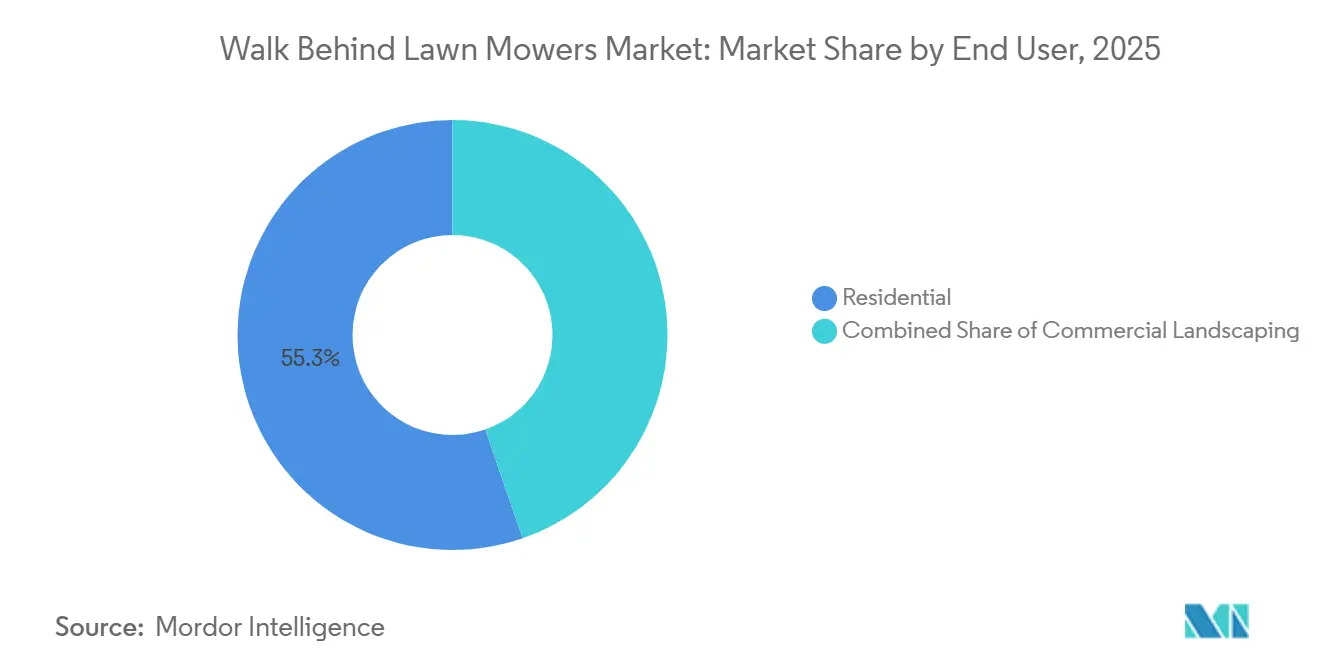

- Nach Endnutzer entfielen auf Privatkäufer 55,3 % der Marktgröße im Jahr 2025, während die gewerbliche Landschaftspflege voraussichtlich mit der schnellsten CAGR von 6,7 % bis 2031 wachsen wird.

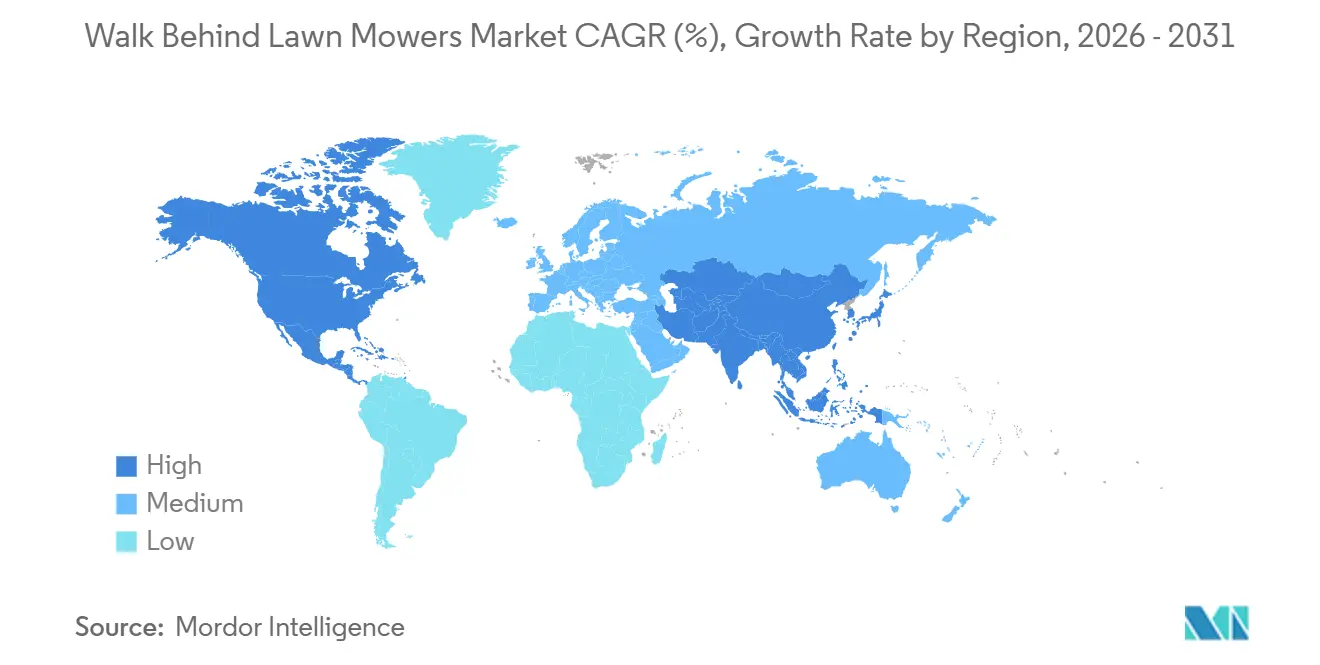

- Nach Geografie entfiel auf Nordamerika 44,5 % des Anteils im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich das schnellste Wachstum mit einer CAGR von 7,1 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Handrasenmäher

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach geräuscharmen und wartungsarmen Rasenpflegegeräten | +1.20% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Akkuplattform-Bindungseffekt bei Outdoor-Kraftgerätemarken | +1.00% | Nordamerika und asiatisch-pazifischer Raum als Kern, mit Ausstrahlungseffekten nach Europa | Mittelfristig (2–4 Jahre) |

| Elektrifizierung im kommunalen und gewerblichen Bereich in lärmempfindlichen Zonen | +0.80% | Europa und Nordamerika, mit frühen Gewinnen in Ballungsräumen des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Wachstum von Wohnanlagen mit kleinen Grundstücken und kleineren Rasenflächen | +0.70% | Nordamerika, Europa und städtische Korridore im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Händlerbündelung und Erweiterung der Einzelhandelsregale für kabellose Plattformen | +0.60% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnellere Ersatzzyklen für Premium-Akkumodelle | +0.60% | Global, mit früher Durchdringung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach geräuscharmen und wartungsarmen Rasenpflegegeräten

Der Markt für Handrasenmäher verzeichnet eine deutliche Nachfrageverschiebung hin zu Produkten, die den Lärm in der Nachbarschaft reduzieren und den routinemäßigen Wartungsaufwand verringern. Was früher als Komfortmerkmal galt, beeinflusst nun die Kaufentscheidungen am Point of Sale, insbesondere in städtischen und vorstädtischen Wohngebieten. Die Europäische Kommission aktualisierte die Regeln zur Lärmmessung bei Rasenmähern durch die Delegierte Verordnung (EU) 2024/1208, und der überarbeitete Rahmen trat am 22. Mai 2025 in Kraft, was die Compliance-Anforderungen für benzinbetriebene Geräte, die in die Europäische Union eingeführt werden, erhöhte[2]Quelle: Europäische Kommission, „Delegierte Verordnung (EU) 2024/1208 zur Änderung der Richtlinie 2000/14/EG”, Amtsblatt der Europäischen Union, europa.eu. Diese Änderung ist bedeutsam, weil sie die garantierte Schallleistungskennzeichnung sichtbarer macht und Hersteller dazu zwingt, den weiteren Einsatz lauterer Antriebsformate zu rechtfertigen. Akkubetriebene Handrasenmäher reduzieren auch den täglichen Wartungsaufwand, da sie den Umgang mit Kraftstoff, die Motorwartung und mehrere wiederkehrende Pflegeaufgaben vermeiden, die viele Haushaltskäufer als lästig empfinden. Dieser Vorteil ist besonders wichtig für Erstkäufer, die eine einfachere Bedienung und schnellere Inbetriebnahme wünschen. Das Ergebnis ist eine stärkere Nachfrage nach kabellosen Formaten in Märkten, in denen Lärmempfindlichkeit und Komfort nun genauso viel Gewicht haben wie die Schnittleistung.

Akkuplattform-Bindungseffekt bei Outdoor-Kraftgerätemarken

Der Besitz einer Akkuplattform wird zu einer der stärksten verborgenen Kräfte im Markt für Handrasenmäher. Sobald ein Haushalt oder ein Auftragnehmer über ein Gebläse, einen Trimmer oder eine Kettensäge in eine Akkufamilie investiert hat, wird der nächste Mäherkauf einfacher, da die Investition in Ladegerät und Akku bereits getätigt wurde. Makita Corporation, ein in Japan ansässiger Hersteller von professionellen Elektrowerkzeugen und Outdoor-Geräten mit weltweiter Präsenz, setzte die Erweiterung seines kabellosen Ökosystems im Jahr 2025 fort. Die 40V-XGT-Plattform des Unternehmens unterstützte über 170 kompatible Werkzeuge, was verdeutlicht, wie integrierte Akkuplattformen zu einem wichtigen Wettbewerbsdifferenziator in der Outdoor-Kraftgeräteindustrie geworden sind[3]Quelle: Makita Corporation, „40V Max XGT Outdoor-Kraftgeräte-Portfolio”, Makita, makitatools.com. Dies verändert den Wettbewerb, da Käufer nicht mehr nur Schnittbreite, Laufzeit und Preis vergleichen. Sie berücksichtigen auch, wie gut ein Mäher zu den bereits in der Garage oder im Anhänger vorhandenen Werkzeugen passt. Stanley Black & Decker, Inc. profitiert zusammen mit Marken unter Techtronic Industries von diesem Plattformeffekt auf eine Weise, die benzinfokussierte Anbieter nur schwer nachahmen können. Der Akkuplattform-Bindungseffekt verwandelt Markenvertrautheit in ein Wiederkaufverhalten, das sich über mehrere Ersatzzyklen erstrecken kann. Das macht die frühe Einführung der Akkuplattform zu einer der verteidigungsfähigsten Methoden, um langfristige Marktanteile zu sichern.

Elektrifizierung im kommunalen und gewerblichen Bereich in lärmempfindlichen Zonen

Institutionelle Käufer werden zu einer immer wichtigeren Nachfragequelle im Markt für Handrasenmäher, insbesondere dort, wo öffentliche Lärmbeschränkungen Landschaftspflegeverträge beeinflussen. Parkverwaltungen, Schulen, Hochschulgelände und gewerbliche Immobilienverwalter verlagern ihre Aufmerksamkeit zunehmend auf kabellose Geräte, da diese ihnen helfen, leisere Betriebsstandards einzuhalten. Der aktualisierte Lärmrahmen der Europäischen Union hat diese Verlagerung verstärkt, indem er Compliance und Zertifizierung in den Mitgliedstaaten sichtbarer gemacht hat. Dies ist bedeutsam, weil öffentliche Ausschreibungen häufig Geräte bevorzugen, die die Belästigung der Gemeinschaft reduzieren und breiteren umweltbezogenen Beschaffungszielen entsprechen. Die gewerbliche Landschaftspflege ist eine der am schnellsten wachsenden Endnutzerkategorien, und ein erheblicher Teil dieses Wachstums ist auf den Ersatz älterer Benzinflotten in kontrollierten Betriebsumgebungen zurückzuführen. Die Elektrifizierung auf kommunaler und Auftragnehmerebene trägt auch dazu bei, die Akkuleistung für kleinere Privatkäufer zu validieren, die beobachten, wie öffentliche Flotten zuerst neue Formate übernehmen. Langfristig werden diese institutionellen Käufe voraussichtlich die Produktverfügbarkeit, die Servicebereitschaft und das Vertrauen in akkubetriebene Arbeitsabläufe stärken.

Wachstum von Wohnanlagen mit kleinen Grundstücken und kleineren Rasenflächen

Der Markt für Handrasenmäher profitiert weiterhin von der Verbreitung kleinerer Wohngrundstücke, die keine Aufsitzmäher benötigen. Handrasenmäher sind eine praktische Lösung für Rasenflächen bis zu 0,5 Acres, was gut zu kompakten Vorstadtgrundstücken und dichteren Wohnbebauungen passt. Dies ist ein Grund dafür, dass Einstiegs- und Mittelklassemäher nach wie vor einen großen und stabilen Teil der Kategorienachfrage ausmachen. Kleinere Rasenflächen machen das kabellose Mähen auch praktikabler, da Käufer die Laufzeit weniger als Hindernis betrachten, wenn der Schnittauftrag kürzer ist. Dieses Wohnmuster verbreitert die installierte Basis, die schließlich in den Ersatzzyklus eintreten wird, auch ohne eine wesentliche Verhaltensänderung bei Hausbesitzern. Der Trend unterstützt auch Schiebe- und selbstfahrende Modelle, da beide Formate gut zu den Größen-, Manövrier- und Lagerungsanforderungen kompakter Grundstücke passen. Da immer mehr neue Haushalte in diese Grundstücksprofile einziehen, sollte die Ersatznachfrage über den Prognosezeitraum strukturell unterstützend bleiben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Saisonale Nachfragekonzentration und wetterbedingte Kaufaufschübe | -0.80% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Akkuersatzkosten und Laufzeitbedenken bei intensiven Anwendungsfällen | -0.90% | Global, am stärksten in gewerblichen Märkten in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fragmentierte Kundendienst-Abdeckung im Aftermarket in ländlichen und halbstädtischen Märkten | -0.50% | Asiatisch-pazifischer Raum, Südamerika, Afrika und ländliches Nordamerika | Langfristig (≥ 4 Jahre) |

| Emissionen und Lärm-Compliance-Druck auf Benzinmodelle | -0.70% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Saisonale Nachfragekonzentration und wetterbedingte Kaufaufschübe

Der Markt für Handrasenmäher ist in Nordamerika und Europa nach wie vor stark von einer engen Verkaufssaison abhängig. Ein Großteil der jährlichen Nachfrage konzentriert sich auf das Frühjahrs- und Frühsommerfenster, was die Umsatztiming-Sensitivität gegenüber Wettermustern erhöht, die außerhalb der Kontrolle des Herstellers liegen. Ein verspäteter Frühling, anhaltende Regenfälle oder eine längere Dürre können Käufe um Wochen verschieben und den Händlerabsatz stören. Dieser Druck ist bei Premium-Akkuprodukten stärker spürbar, da Käufer bei höherpreisigen Entscheidungen tendenziell länger brauchen als bei günstigeren Altgeräten. Einzelhändler haben mit längeren Frühjahrsaktionen, Online-Bestellabholung und frühzeitigen Saisonrabatten reagiert, aber diese Maßnahmen haben die saisonale Nachfragestruktur nicht grundlegend verändert. Das bedeutet, dass Bestandsplanung und Preisgestaltung weiterhin einem Timing-Volatilitätsrisiko ausgesetzt sind, selbst wenn die grundlegenden Kategoriedaten gesund bleiben. Das Ergebnis ist kein Nachfrageeinbruch, sondern eine ungleichmäßige Quartalsperformance, die die Margen sowohl für Hersteller als auch für Einzelhändler belasten kann.

Akkuersatzkosten und Laufzeitbedenken bei intensiven Anwendungsfällen

Die Akkuwirtschaftlichkeit bleibt ein reales Hemmnis für den Markt in gewerblichen und intensiven Anwendungsfällen. Lithium-Ionen-Akkupacks können einen großen Anteil der Kosten eines Premium-Mähers ausmachen, und der Ersatz nach intensivem Einsatz kann zu Ausgaben führen, die Käufer genau verfolgen. Dieses Problem wird für Landschaftspflegetrupps, die in einer einzigen Schicht mehrere Grundstücke von einem Acre abdecken und wiederholte Akkuwechsel benötigen, um Routen effizient abzuschließen, noch deutlicher. Honda Motor Co., Ltd. gab an, dass sein HRN-BV-Mäher mit einem 8-Ah-Akku etwa 30 Minuten Laufzeit für einen Viertel-Acre-Schnitt liefert, was viele Wohnbedürfnisse erfüllt, aber für den ununterbrochenen gewerblichen Betrieb weniger geeignet bleibt[4]Quelle: Honda Power Sports and Products, „Honda HRN-BV Rasenmäher, Merkmale und Vorteile”, Honda Newsroom, hondanews.com. Aufgrund dieser Lücke betrachten einige Auftragnehmer benzinbetriebene Geräte nach wie vor als die sicherere Wahl für lange Routen, bei denen Lademöglichkeiten und Ausfallzeiten eine Rolle spielen. Laufzeitbedenken stoppen die Akkueinführung nicht, verlangsamen jedoch die Umstellung in den anspruchsvollsten Arbeitsbereichen. Bis sich Akkulebensdauer, Ladegeschwindigkeit und Akkuwirtschaftlichkeit weiter verbessern, wird die gewerbliche Einführung weiterhin hinter der privaten Einführung zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Akkuelektrifizierung verändert den Plattformwettbewerb

Benzinbetriebene Modelle machten 2025 41,3 % der Marktgröße für Handrasenmäher aus. Dieses Segment behielt den größten Anteil aufgrund seiner etablierten Präsenz in privaten und gewerblichen Anwendungen, die eine längere Laufzeit, höhere Schnittleistung und zuverlässige Leistung auf größeren Grundstücken erfordern. Akkubetriebene Geräte machten einen erheblichen Marktanteil aus, angetrieben durch die wachsende Verbraucherpräferenz für geräuscharme und wartungsarme Rasenpflegelösungen. Elektrisch kabelgebundene Produkte bedienten eine kleinere Nische, insbesondere bei Haushalten mit kompakten Rasenflächen und bequemem Zugang zu Steckdosen. Manuelle Spindelmäher behielten eine begrenzte, aber stabile Marktpräsenz und sprachen Verbraucher an, die einfache, kostengünstige und umweltfreundliche Mähoptionen suchen.

Akkubetriebene Modelle werden voraussichtlich das schnellste Wachstum verzeichnen und bis 2031 mit einer CAGR von 11,1 % zulegen. Californias Null-Emissions-Regel für kleine Motoren aus dem Jahr 2024 veränderte die Nachfragerichtung in einem wichtigen Outdoor-Kraftgerätemarkt und stärkte die langfristige Argumentation für Akkuinvestitionen. Honda Motor Co., Ltd. beschleunigte den Wandel ebenfalls, indem das Unternehmen 2025 neue akkubetriebene Handrasenmäher-Linien einführte und seinen Fokus auf kabellose Produkte vertiefte. Während sich dieser Übergang fortsetzt, wird Benzin eine Rolle bei schwereren Arbeiten behalten, während kabelgebundene und manuelle Formate auf kleinere Anwendungsfälle konzentriert bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Schiebemäher führen beim Volumen, selbstfahrende Modelle treiben das Wachstum

Schiebemäher hielten 2025 45,2 % des Marktanteils für Handrasenmäher und waren damit der größte Produkttyp nach Wert. Ihre Führungsposition resultierte aus der Preiszugänglichkeit, der einfachen Lagerung und der guten Eignung für Wohngrundstücke unter einem halben Acre. Schweberasenmäher folgten als bedeutende zweite Wahl, insbesondere für Hausbesitzer, die unebenes Gelände, Hanglagen und unregelmäßig geformte Rasenflächen pflegen, bei denen eine verbesserte Manövrierfähigkeit geschätzt wird. Selbstfahrende Geräte bildeten die nächste wichtige Nachfrageschicht, während andere Produkttypen kleiner und spezialisierter blieben.

Selbstfahrende Modelle werden voraussichtlich das schnellste Wachstum verzeichnen, wobei das Marktsegment bis 2031 mit einer CAGR von 6,8 % wachsen soll. Die Nachfrage wird durch die alternde Hausbesitzerdemografie, den reduzierten Bedienungsaufwand und das stärkere gewerbliche Interesse an Produktivitätssteigerungen auf dichten Routen unterstützt. The Toro Company unterstützte diese Richtung mit dem TurfMaster HDX 30-Zoll mit Lenkrollen, der im März 2025 für professionelle Landschaftspflegetrupps eingeführt wurde, die Manövrierfähigkeit und stabile Schnittleistung benötigen. Schiebemäher sollten das Volumenanker bleiben, während Schwebe- und andere spezialisierte Formate weiterhin von einer kleineren Basis aus wachsen werden.

Nach Vertriebskanal: Händlerstärke hält an, während Online-Verkäufe an Dynamik gewinnen

Fachhändler und autorisierte Händler machten 2025 65,1 % des Umsatzes aus und nahmen damit die führende Position im Markt für Handrasenmäher ein. Ihre Position blieb stark, weil Käufer beim Kauf höherwertiger Geräte nach wie vor auf persönliche Produkterklärungen, Akkuberatung, Einrichtungsanleitungen und Kundendienst nach dem Kauf angewiesen sind. Gewerbliche Käufer legen ebenfalls Wert auf Servicetiefe und Teileverfügbarkeit, was etablierte Händlernetzwerke begünstigt. Online-Kanäle blieben kleiner, schlossen aber weiterhin die Lücke, da Akkumäher einfacher zu versenden und einfacher in Betrieb zu nehmen wurden.

Online-Vertriebskanäle werden voraussichtlich mit der schnellsten Rate wachsen und bis 2031 mit einer CAGR von 8,9 % im Markt zulegen. Der Kanal profitiert von Preistransparenz, breiterem Produktangebot und schnellerer Lieferung für Käufer, die Akkuplattformen bereits kennen. Er entspricht auch den Gewohnheiten jüngerer Hausbesitzer, die größere Outdoor-Gerätekäufe online bequemer tätigen. Dennoch sollten Händler wichtig bleiben, da Premium-Kabellosprodukte nach wie vor einen stärkeren Service- und Garantiesupport benötigen als die meisten Standardwerkzeuge. Das bedeutet, dass das digitale Wachstum stark sein wird, die Kanalführerschaft jedoch weiterhin an die Supportinfrastruktur gebunden bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Privatnachfrage sichert das Volumen, gewerbliche Landschaftspflege erhöht das Tempo

Privatkäufer machten 2025 55,3 % der globalen Nachfrage aus und machten Privathaushalte zur zentralen Volumenbasis des Marktes für Handrasenmäher. Diese Führungsposition spiegelt die große installierte Basis privat gepflegter Rasenflächen in Nordamerika und Europa sowie den stetigen Ersatzzyklus wider, der mit der saisonalen Gartenpflege verbunden ist. Die Haushaltsnachfrage wird auch durch Käufer gestärkt, die bereits akkubetriebene Outdoor-Werkzeuge verwenden und offener für den Kauf kabelloser Mäher sind. Die Nachfrage von Behörden und Golfplätzen blieb im Vergleich dazu kleiner und spezialisierter.

Die gewerbliche Landschaftspflege wird voraussichtlich am schnellsten wachsen, mit einer CAGR von 6,7 % bis 2031. Diese Beschleunigung ist mit kommunalen Verträgen, der Pflege gewerblicher Immobilien und Beschaffungsregeln verbunden, die zunehmend geräuscharme und emissionsarme Geräte bevorzugen. Öffentliche Flächen wie Parks, Schulen und Verkehrskorridore werden für die Kategorie ebenfalls relevanter, da Auftragnehmer ältere Flotten erneuern. Golfplätze und Sportrasenbetreiber fügen einen weiteren Premium-Anwendungsfall hinzu, da sie präzises Trimmen an Rändern und Umfassungen benötigen. Die Privatnachfrage wird breiter bleiben, aber die gewerbliche Landschaftspflege wird die nächste Wachstumsschicht hinzufügen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika machte 2025 44,5 % des globalen Umsatzes aus und war damit die größte Region im Markt für Handrasenmäher. Die Region wird durch eine große Basis an Einfamilienhäusern und eine gut etablierte Do-it-yourself-Rasenpflegekultur unterstützt. Californias Regel aus dem Jahr 2024 zu neuen benzinbetriebenen kleinen Außenmotoren veränderte das Kaufverhalten in einem sehr sichtbaren Bundesstaat und erhöhte die Dringlichkeit der Akkuumstellung. Die Vereinigten Staaten bleiben der dominante nationale Beitragszahler, da Wohneigentumsstrukturen eine vorhersehbare jährliche Ersatznachfrage erzeugen. Kanada ist stärker bei der städtischen kabellosen Einführung, während Mexiko in Gebieten mit geringerer Bevölkerungsdichte weiterhin mit größerer Preissensitivität und Infrastruktureinschränkungen konfrontiert ist.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt, mit einer prognostizierten CAGR von 7,1 % bis 2031. Die Urbanisierung bleibt der primäre Treiber, da expandierende Wohngemeinschaften und die Erhaltung von Grünflächen sowohl im privaten als auch im gewerblichen Bereich neue Nachfrage schaffen. Laut der Weltbank lebten 2025 etwa 36 % der Bevölkerung Südasiens in städtischen Gebieten, was das Ausmaß der sich in der Region formenden Landschaft verdeutlicht. Südamerika, der Nahe Osten und Afrika bleiben kleinere Beitragszahler, wobei das Wachstum durch fragmentierte Einzelhandelsstrukturen, Servicelücken und eine langsamere Akkueinführung außerhalb der gewerblichen und Gastgewerbe-Landschaftspflege begrenzt wird.

Europa profitiert von einer schnelleren Verdrängung von Benzin, da überarbeitete Lärmvorschriften für Outdoor-Geräte die Compliance-Anforderungen für lautere Mäherformate erhöhen. Deutschland, das Vereinigte Königreich, Frankreich und Italien bilden den Kern der regionalen Nachfrage, da sie Wohnrasenpflege mit stärkeren Landschaftspflege-Service-Ökosystemen verbinden. Italien sticht auch als Fertigungsstandort für Marken wie STIGA S.p.A. und Emak S.p.A. hervor, was die Produktverfügbarkeit in Südeuropa unterstützt. Nordische Länder zeigen eine stärkere Einführung von Premium-Kabellosmodellen, während Mittel- und Osteuropa noch früher in der Umstellung von Benzin auf Akkuprodukte sind.

Wettbewerbslandschaft

Der Markt für Handrasenmäher ist mäßig konzentriert, wobei Deere & Company, Husqvarna Group, The Toro Company, Stanley Black & Decker, Inc. und Honda Motor Co., Ltd. im Jahr 2025 einen erheblichen Anteil am globalen Umsatz ausmachten. Deere & Company hielt die Spitzenposition im Markt, gefolgt von Husqvarna Group, wobei kein einzelner Akteur einen dominanten Marktanteil hält. Der Wettbewerb konzentriert sich auf Akkuökosysteme, Laufzeit, Händlerunterstützung und das Tempo der kabellosen Produkteinführungen und nicht allein auf den Preis. Husqvarna Group stärkte seine kabellose und autonome Positionierung mit der Einführung von 13 Modellen von Mährobotern ohne Begrenzungsdraht im März 2025, die das Unternehmen als seine bisher größte Einführung bezeichnete.

Honda Motor Co., Ltd. und The Toro Company nutzen ebenfalls Produkteinführungen, um ihre Relevanz zu sichern, während sich der Markt in Richtung elektrifizierter Formate verschiebt. Honda Motor Co., Ltd. stellte im Oktober 2025 den akkubetriebenen Handrasenmäher HRN-BV vor und erweiterte seine akkubetriebene Zero-Turn-Linie, was ein breiteres Engagement für die Entwicklung kabelloser Produkte signalisiert. The Toro Company fügte 2025 den neu gestalteten GrandStand Multi Force Evo und den Proline AMI hinzu und verknüpfte sein Portfolio direkter mit Arbeitseffizienz und autonomem gewerblichem Betrieb. Diese Schritte zeigen, dass führende Unternehmen die Elektrifizierung nicht als Nebenkategorie behandeln. Sie nutzen sie als zentrale Portfoliorichtung, die die Markenrelevanz über den nächsten Ersatzzyklus hinaus prägen wird.

Das untere Ende des Marktes sieht stärkeren Druck von akkunativen Herausforderern wie Greenworks Tools und der WORX-Marke von Positec Tool Corporation. Ihre Präsenz macht Einstiegs-Kabellosprodukte wettbewerbsfähiger und zwingt größere etablierte Unternehmen, Margen durch Leistung, Ökosystemtiefe und Servicezugang statt durch breite Rabatte zu verteidigen. Händlergestützter Support bleibt ein starker Vorteil für größere Marken, da Akkuservice, Teileverfügbarkeit und Produkteinrichtung in Premium-Kategorien nach wie vor wichtig sind. Das erklärt, warum die Marktmacht bedeutsam, aber nicht absolut ist, da kleinere Herausforderer Traktion gewinnen können, während sie weiterhin Schwierigkeiten haben, die Supportsysteme etablierter Marken zu erreichen. Insgesamt bleibt der Wettbewerb aktiv, aber die Kategorie begünstigt weiterhin Unternehmen, die Produkteinführungen, Plattformkompatibilität und Kundendienst-Infrastruktur im großen Maßstab kombinieren können.

Marktführer in der Branche für Handrasenmäher

Husqvarna Group

The Toro Company

Honda Motor Co., Ltd.

Deere & Company

Stanley Black & Decker, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Honda Motor Co., Ltd. stellte den akkubetriebenen Handrasenmäher HRN-BV auf der Equip Exposition 2025 vor. Das Modell wird in den Vereinigten Staaten entworfen, getestet und montiert und verfügt über einen bürstenlosen 1,5-kW-Motor, patentierte schwimmende Akkukontakte und einen 8-Ah-Lithium-Ionen-Akku, der 30 Minuten Laufzeit pro Ladung bietet.

- Oktober 2025: The Toro Company debütierte mit dem neu gestalteten GrandStand Multi Force Evo und dem autonomen Proline AMI auf der Equip Exposition 2025, die auf gewerbliche Landschaftspflegeunternehmen abzielen. Er kombiniert einen leistungsstarken 34,5-PS-Kawasaki-EVO-Motor mit einem Schneidwerk, um hochleistungsfähiges Mähen und überlegene Schnittqualität in gewerblichen Anwendungen zu liefern.

- März 2025: The Toro Company brachte den TurfMaster HDX 30-Zoll mit Lenkrollen auf den Markt, einen gewerblichen Handrasenmäher, der für Landschaftspflegetrupps entwickelt wurde, die auf engem Gelände eine hohe Manövrierfähigkeit benötigen, und der das Feedback aktiver professioneller Nutzer einbezieht.

Globaler Berichtsumfang für den Markt für Handrasenmäher

Handrasenmäher sind von Fußgängern bediente Rasenschneidemaschinen, bei denen der Benutzer hinter dem Gerät hergehen und es während des Betriebs führen muss. Sie sind für die Pflege von Rasenflächen, Gärten, Parks, Sportfeldern und anderen Rasenflächen durch das Schneiden von Gras auf eine einheitliche Höhe konzipiert. Der Markt für Handrasenmäher ist segmentiert nach Energiequelle (benzinbetrieben, elektrisch mit Kabel, akkubetrieben und manuelle Spindelmäher), nach Produkttyp (Schiebemäher, selbstfahrend, Schweberasenmäher und andere Typen), nach Vertriebskanal (Online-Vertriebskanäle und Fachhändler & autorisierte Händler), nach Endnutzer (Privathaushalte, gewerbliche Landschaftspflege, Behörden & öffentliche Flächen sowie Golfplätze & Sportrasen) sowie nach Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben bereitgestellt.

| Benzinbetrieben |

| Elektrisch mit Kabel |

| Akkubetrieben |

| Manuelle Spindelmäher |

| Schiebemäher |

| Selbstfahrend |

| Schweberasenmäher |

| Andere Typen |

| Online-Vertriebskanäle |

| Fachhändler und autorisierte Händler |

| Privathaushalte |

| Gewerbliche Landschaftspflege |

| Behörden und öffentliche Flächen |

| Golfplätze und Sportrasen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Energiequelle | Benzinbetrieben | |

| Elektrisch mit Kabel | ||

| Akkubetrieben | ||

| Manuelle Spindelmäher | ||

| Nach Produkttyp | Schiebemäher | |

| Selbstfahrend | ||

| Schweberasenmäher | ||

| Andere Typen | ||

| Nach Vertriebskanal | Online-Vertriebskanäle | |

| Fachhändler und autorisierte Händler | ||

| Nach Endnutzer | Privathaushalte | |

| Gewerbliche Landschaftspflege | ||

| Behörden und öffentliche Flächen | ||

| Golfplätze und Sportrasen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Handrasenmäher?

Der Markt für Handrasenmäher wurde 2025 auf 10,41 Milliarden USD geschätzt, stieg 2026 auf 10,95 Milliarden USD und soll bis 2031 einen Wert von 14,26 Milliarden USD erreichen.

Was treibt die Einführung akkubetriebener Mäher an?

Geringer Lärm, geringerer Wartungsaufwand, strengere Emissionsvorschriften und die Kompatibilität des Akkuökosystems mit Outdoor-Werkzeugen sind die wichtigsten Kräfte, die die Akkueinführung unterstützen.

Welcher Produkttyp führte 2025 beim Umsatz?

Schiebemäher führten die Kategorie mit 45,2 % des Umsatzes im Jahr 2025 an, da sie erschwinglich bleiben und zu den häufigsten Wohngrundstücksgrößen passen.

Welcher Vertriebskanal wächst am schnellsten?

Online-Vertriebskanäle werden voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 8,9 % bis 2031, aufgrund von Preistransparenz und breiterem Produktangebot.

Seite zuletzt aktualisiert am: