Marktgröße und Marktanteil für Halbleiterprüfgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

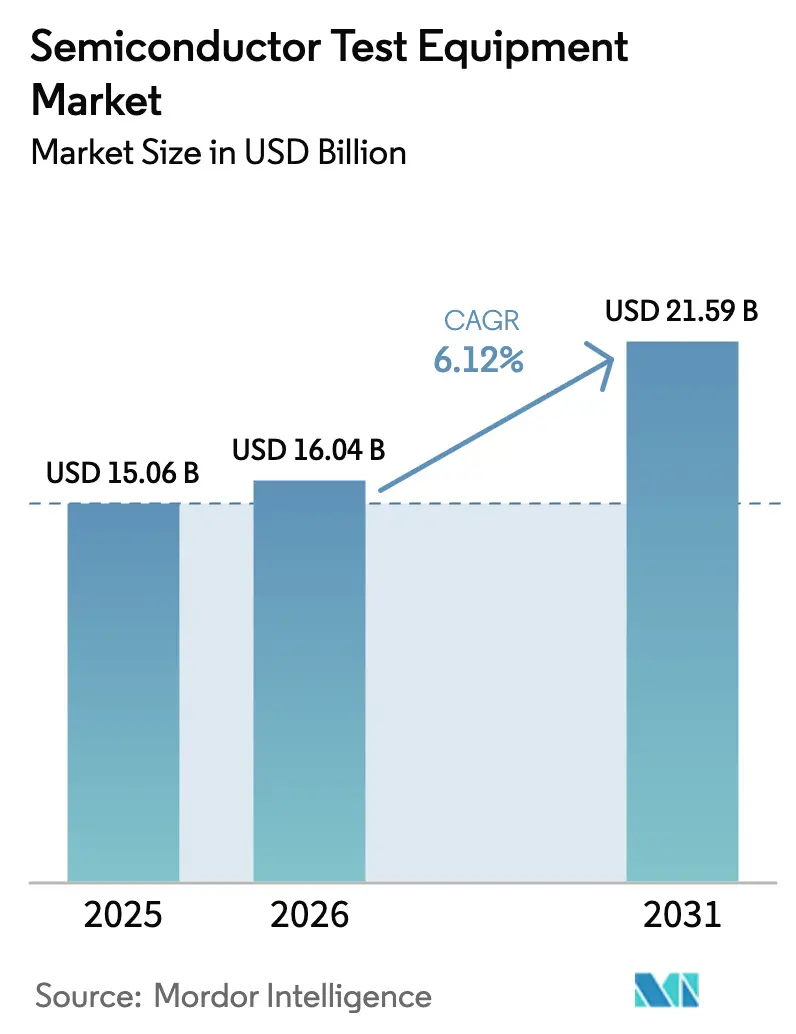

| Marktgröße (2026) | 16.04 Milliarden US-Dollar |

| Marktgröße (2031) | 21.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

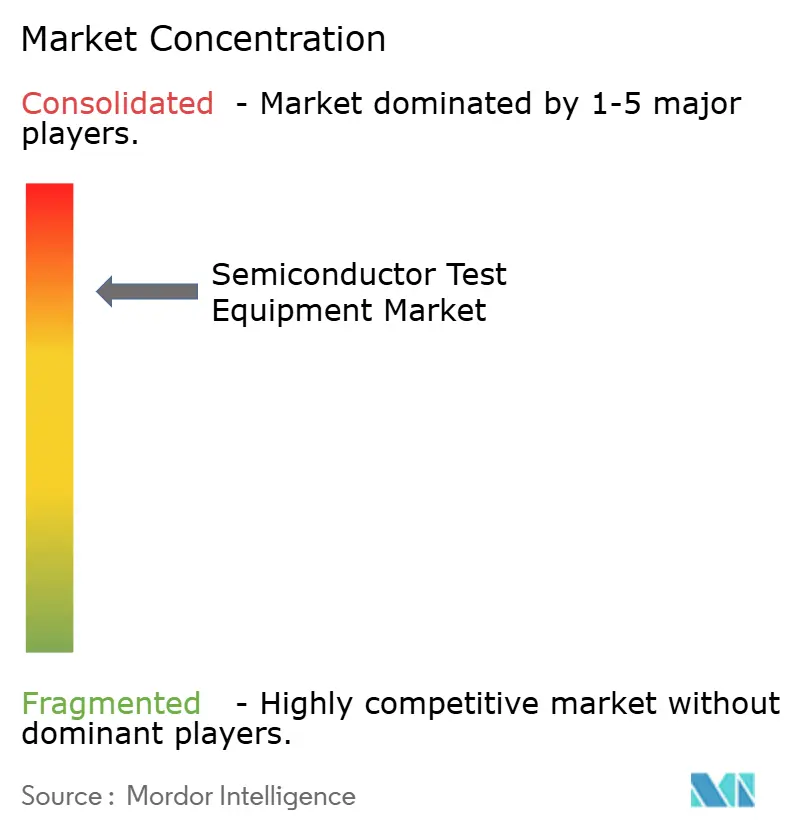

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Halbleiterprüfgeräte von Mordor Intelligence

Die Marktgröße für Halbleiterprüfgeräte wurde im Jahr 2025 auf USD 15,06 Milliarden geschätzt und soll von USD 16,04 Milliarden im Jahr 2026 auf USD 21,59 Milliarden bis 2031 wachsen, bei einem CAGR von 6,12 % während des Prognosezeitraums (2026–2031). Drei Kräfte bestimmen diese Entwicklung: die Elektrifizierung des Automobilsektors, die die Anforderungen an funktionale Sicherheitsprüfungen erhöht, die Migration zu 3-Nanometer- und feineren Knoten, die die Pin-Anzahl auf über 10.000 Kanäle treibt, sowie der Aufstieg der chipletbasierten heterogenen Integration, die die Validierung von der Die-Ebene auf die Systemebene verlagert. Zusammen erhöhen sie die Kapitalintensität, vergrößern die Leistungslücke zwischen veralteten und fortschrittlichen Plattformen und ziehen neue Servicemodelle in den Markt für Halbleiterprüfgeräte. Gießereien bleiben die größten Ausgabenträger, doch Automobilzulieferer der ersten Ebene stellen die am schnellsten wachsende Käufergruppe dar und gestalten die Geräte-Roadmaps schneller um als es die Unterhaltungselektronik einst tat. Gleichzeitig konzentriert sich die geografische Nachfrage weiterhin auf den asiatisch-pazifischen Raum, während Südostasien als agilste Expansionsarena hervortritt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten automatische Prüfgeräte mit einem Marktanteil von 70,19 % im Jahr 2025, während Prüfsondengeräte bis 2031 voraussichtlich mit einem CAGR von 6,57 % wachsen werden.

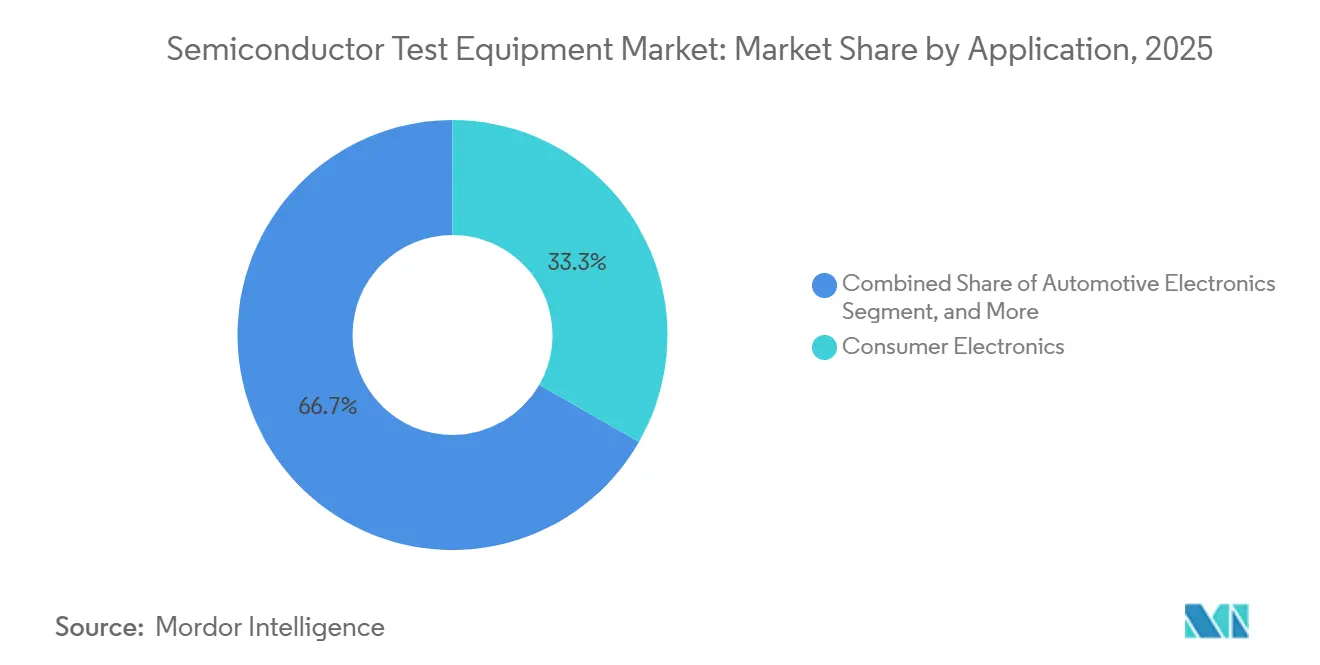

- Nach Anwendung entfielen auf Unterhaltungselektronik 33,29 % der Einsätze im Jahr 2025, doch die Prüfung von Automobilelektronik beschleunigt sich bis 2031 mit einem CAGR von 6,91 %.

- Nach Endverbrauchsbranche entfielen auf Gießereien 41,21 % der Ausgaben im Jahr 2025, und Automobilzulieferer der ersten Ebene verzeichnen zwischen 2026 und 2031 einen CAGR von 6,63 %.

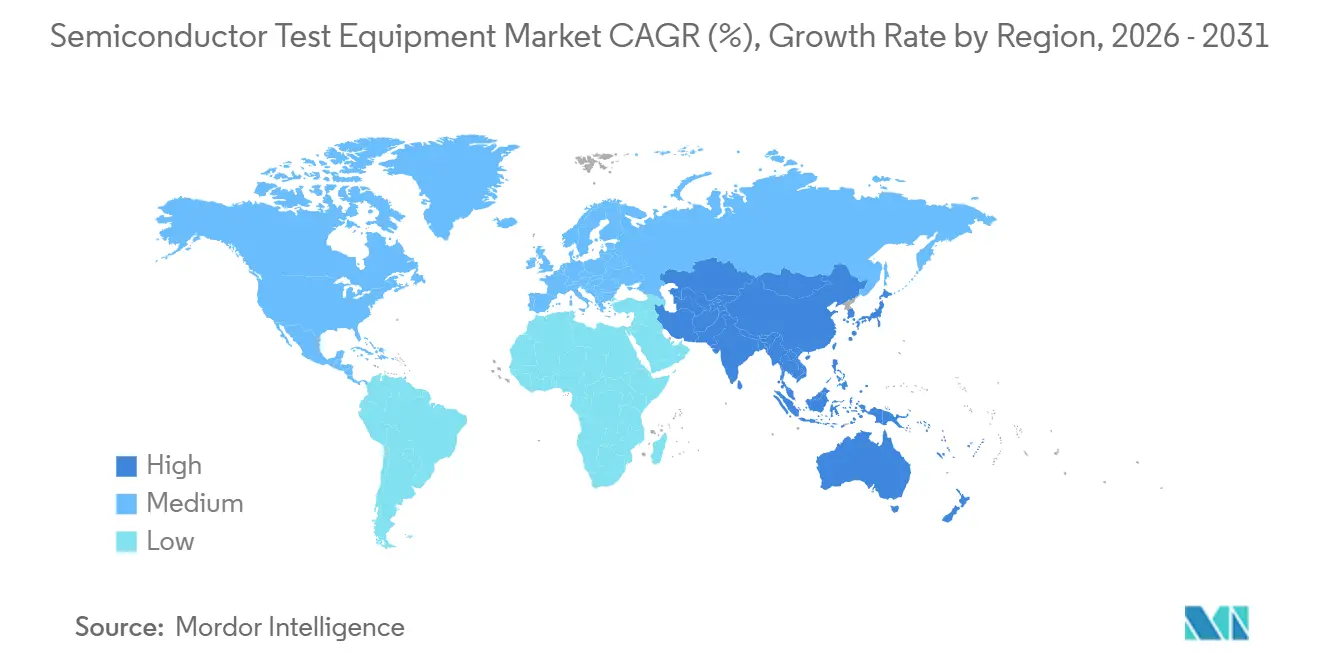

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 60,74 % der installierten Basis im Jahr 2025, während Zentren in Südostasien über denselben Zeitraum mit einem CAGR von 6,77 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Halbleiterprüfgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Ertragsanalytik beschleunigt die parallele Prüfabdeckung | +1.20% | Global, mit früher Einführung in Taiwan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Funktionale Sicherheitsvorschriften für ADAS- und Elektrofahrzeugplattformen im Automobilbereich | +1.50% | Global, am stärksten in Europa, Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Skalierung von 3-nm-Knoten und darunter erfordert Prüfgeräte mit extrem hoher Pin-Anzahl | +1.80% | Kern des asiatisch-pazifischen Raums (Taiwan, Südkorea), Ausstrahlungseffekte auf die Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Heterogene Chiplet-Integration schafft neue Nachfrage nach Prüfungen auf Systemebene | +1.00% | Global, angeführt von den Vereinigten Staaten, Taiwan, Japan | Mittelfristig (2–4 Jahre) |

| Erweiterung der OSAT-Kapazitäten in Südostasiatischen Zentren | +0.90% | Südostasien (Vietnam, Malaysia, Thailand) | Mittelfristig (2–4 Jahre) |

| Pay-per-use-Cloud-Prüfinfrastrukturmodelle für fablose Unternehmen | +0.50% | Global, stärkste Akzeptanz in Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Ertragsanalytik beschleunigt die parallele Prüfabdeckung

Auf Terabytes von Wafer-Sort-Daten trainierte Machine-Learning-Klassifikatoren sagen parametrische Ausreißer jetzt mit 92 % Genauigkeit vor dem Abschlusstest voraus, sodass Prüfhäuser verdächtige Dies direkt zum erweiterten Burn-in leiten und redundante Messungen an bekanntermaßen einwandfreien Einheiten überspringen können.[1]J. Brown, „2-nm-Ära erhöht die Anforderungen an die Pin-Anzahl”, IEEE International Test Conference, ieee.org Die EXA-Scale-Plattform von Advantest integriert konvolutionale neuronale Netze, die den Prüfeinfügungsverlust über 512 Kanäle in Echtzeit untersuchen und die Mehrfachprüfzeit um 18 % reduzieren, während die Fehlerrate pro Million unter 10 gehalten wird.[2]„Pressemitteilungen”, Advantest Corporation, advantest.com Diese Gewinne ermöglichen es Gießereien, die Prüfgerätekosten über einen höheren Durchsatz zu amortisieren, genau dann, wenn automatisierte Systeme USD 10 Millionen pro Stück übersteigen. Die parallele Prüfabdeckung steigt logarithmisch mit der Komplexität adaptiver Algorithmen, die Ressourcen auf Basis von Inline-Rückmeldungen zuweisen, und frühe Anwender berichten von 25 % Kostensenkungen pro Prüfung nach dem Einsatz von Reinforcement-Learning-Agenten, die Bin-Grenzen und Sequenzabläufe ohne menschliches Eingreifen optimieren.

Funktionale Sicherheitsvorschriften für ADAS- und Elektrofahrzeugplattformen im Automobilbereich

Die ISO-26262-Regeln für den Automotive Safety Integrity Level D verpflichten Zulieferer der ersten Ebene, eine systematische Abdeckung von über 99,9 % für Mikrocontroller nachzuweisen, die Brake-by-Wire- und Batteriemanagementsysteme steuern. Prüfhäuser müssen nun transiente Spannungsspitzen, Single-Event-Upsets und Szenarien des thermischen Durchgehens einschleusen, denen Verbrauchergeräte selten ausgesetzt sind, was die Nachfrage nach Mixed-Signal-Prüfgeräten mit programmierbaren Versorgungseinheiten mit Sub-Millivolt-Auflösung antreibt.[3]„Investor Relations”, Teradyne Inc., teradyne.com Elektrofahrzeuge integrieren Siliziumkarbid-Leistungsmodule mit einer Nennspannung von 1.200 Volt und einer Sperrschichttemperatur von 200 °C, was Burn-in-Öfen mit geschlossenem Regelkreis und Hochstrom-Sondenkarten erfordert, die 400 Ampere handhaben können. Die EU-Allgemeine Sicherheitsverordnung, die 2024 in Kraft trat, schreibt zudem fortschrittliche Notbremsungen und Spurhalteassistenten vor, was diese Anforderungen an die Sensorfusionsvalidierung in die Halbleiterprüfspezifikationen überträgt.[4]„Allgemeine Sicherheitsverordnung”, Europäische Kommission, ec.europa.eu Infolgedessen verdoppelt sich die Qualifikationsprüfzeit gegenüber handelsüblichen Teilen und erhöht den Einfluss des Automobilsektors im Markt für Halbleiterprüfgeräte.

Skalierung von 3-nm-Knoten und darunter erfordert Prüfgeräte mit extrem hoher Pin-Anzahl

Taiwan Semiconductor Manufacturing Company begann Ende 2024 mit der 2-Nanometer-Produktion unter Verwendung von Gate-all-around-FETs, die die Schwellspannungsfenster auf ±20 Millivolt einengen. Prüfgerätehersteller reagierten mit Plattformen mit 12.288 Pins, 32-GHz-Mustergeneratoren und Femtoampere-Auflösung bei Quell-Mess-Einheiten, was die Preise pro System auf über USD 15 Millionen trieb. Hochbandbreiten-Speicherstapel für KI-Beschleuniger laufen mit 6,4 Gb/s pro Pin und legen Übersprechen offen, das nur eine Sub-Pikosekunden-Jitter-Kontrolle aufdecken kann. Der Wechsel von 5 nm auf 3 nm erhöhte die Wafer-Sort-Zeit um 40 % und steigerte die Kosten für Sondenkarten auf bis zu 12 % der gesamten Prüfausgaben, da Ausleger eine Sub-5-µm-Planarität über 300-mm-Wafer aufrechterhalten müssen. Diese Realitäten verstärken den Kapitalbedarf, sichern jedoch das Umsatzwachstum im Markt für Halbleiterprüfgeräte, da jede Knotenverkleinerung eine neue Runde von Systemaufrüstungen auslöst.

Heterogene Chiplet-Integration schafft neue Nachfrage nach Prüfungen auf Systemebene

Der 2024 ratifizierte Universal Chiplet Interconnect Express (UCIe)-Standard ermöglicht 32-GT/s-Die-zu-Die-Verbindungen, die Rechen-, E/A- und Speicher-Kacheln aus mehreren Gießereien in einem einzigen Gehäuse zusammenfügen. Prüfungen auf Die-Ebene können die Signalintegrität des Interposers, die thermische Kopplung oder die Leistungsnetzimpedanz über unterschiedliche Spannungsbereiche nicht verifizieren, weshalb Anbieter Plattformen auf Systemebene einführen, die alle Chiplets gleichzeitig stimulieren und dabei Link-Training, ECC-Ereignisse und thermisches Drosseln protokollieren. Teradyne erweiterte 2025 seine UltraFLEX-Linie um Mehrfachprüfkapazitäten auf Systemebene, sodass Arbeitslasten, die KI-Inferenz, kryptografisches Hashing oder Videotranskodierung nachahmen, während der Validierung ausgeführt werden können. Obwohl die Einfügung auf Gehäuseebene USD 2–5 pro Einheit hinzufügt, akzeptieren Hyperscale-Betreiber den Aufpreis, da ungeplante Ausfallzeiten USD 10.000 pro Stunde kosten können. Da sich Chiplet-Architekturen verbreiten, entwickelt sich die Prüfung auf Systemebene von einer Nische zum Mainstream und erweitert den Markt für Halbleiterprüfgeräte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kapitalintensität bei gleichzeitiger Kompression der durchschnittlichen Verkaufspreise | -1.30% | Global, am stärksten in China und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei MEMS-Sondenkarten und Burn-in-Sockeln | -0.90% | Global, konzentriert in der asiatisch-pazifischen Lieferbasis | Mittelfristig (2–4 Jahre) |

| Akuter Mangel an Ingenieuren für HF-Prüfalgorithmen | -0.60% | Global, insbesondere Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für die Einhaltung von Nachhaltigkeitsvorschriften | -0.40% | Europa, Nordamerika, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kapitalintensität bei gleichzeitiger Kompression der durchschnittlichen Verkaufspreise

Die durchschnittlichen Verkaufspreise für leistungsstarke automatische Prüfgeräte stiegen von USD 6,8 Millionen im Jahr 2023 auf USD 7,6 Millionen im Jahr 2025, ein Anstieg von 12 %, der durch Femtoampere-Quell-Mess-Einheiten und 32-GHz-Mustergeneratoren angetrieben wurde. Gleichzeitig sanken die Chip-Durchschnittsverkaufspreise um 8 %, da Ertragssteigerungen in die Preisgestaltung einflossen und die Kosten pro Die bei ausgelagerten Montage- und Prüfanbietern drückten. Kleinere Subunternehmer verfügen nicht über die Bilanzkraft, um Kaufaufträge über USD 50 Millionen zu finanzieren, und treten Marktanteile an große integrierte Hersteller ab. Das Ergebnis ist ein Schereneffekt, der die Margen drückt und längere Abschreibungszyklen erzwingt, was die ansonsten robuste Aussicht für den Markt für Halbleiterprüfgeräte dämpft.

Lieferkettenengpässe bei MEMS-Sondenkarten und Burn-in-Sockeln

Rhodiumbeschichtete Kobalt-Wolfram-Sondenspitzen sind von einer Angebotskonzentration betroffen, wobei 80 % der weltweiten Rhodiumproduktion an südafrikanische Minen gebunden ist, was die Spotpreise von USD 4.000/oz im Jahr 2023 auf USD 12.000/oz im Jahr 2025 trieb. Die Lieferzeiten für hochdichte Sondenkarten verlängerten sich von 12 auf 20 Wochen, da die beiden führenden Anbieter einen Marktanteil von 65 % halten und Mikromontageprocesse nicht parallelisieren können. Burn-in-Sockel für Siliziumkarbid-Bauelemente erfordern Hochtemperatur-Polymerisolatoren, die von einer Handvoll japanischer Unternehmen geliefert werden, was zusätzliche Engpässe schafft. Diese Engpässe verzögern Produkteinführungen um bis zu sechs Wochen und erhöhen das Umlaufvermögen, was das Wachstum im Markt für Halbleiterprüfgeräte mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz automatischer Prüfgeräte hält an, während Prüfsondengeräte an Fahrt gewinnen

Automatische Prüfgeräte beanspruchten 70,19 % des Umsatzes im Jahr 2025 und unterstreichen damit ihre Rolle als primäres Arbeitspferd bei der Validierung von Logik-, Speicher- und Mixed-Signal-Schaltungen. Die dem Markt für Halbleiterprüfgeräte zugeordnete Marktgröße in dieser Kategorie soll weiter wachsen, da jeder neue Prozessknoten höhere Bandbreite, feinere Zeitauflösung und breitere Leistungsgenauigkeit erfordert. Prüfsondengeräte wachsen bis 2031 mit einem CAGR von 6,57 %, angetrieben durch die Intensität der Prüfung auf Wafer-Ebene, die mit der Knotenskalierung und den Chiplet-Anforderungen zunimmt. Burn-in-Systeme bedienen weiterhin sicherheitskritische Branchen wie Automobil-Mikrocontroller und Luft- und Raumfahrt-FPGAs, während Handler-Geräte von der Lohnkostenarbitrage in Vietnam und Malaysia profitieren, wo robotisiertes Pick-and-Place manuelle Berührungspunkte reduziert.

Optische Inspektionssysteme integrieren jetzt Deep-Learning-Klassifikatoren, die Sub-10-nm-Defekte erkennen können, eine Funktion, die zunehmend kritisch wird, da fortschrittliche Verpackungen Mikrobumps und Through-Silicon-Vias einführen. Hybridplattformen entstehen, die alte Grenzen verwischen: Anbieter automatischer Prüfgeräte fügen Stimuli auf Gehäuseebene hinzu, und Anbieter von Sondenstationen integrieren Funktionsmodule. Insgesamt verstärken diese Verschiebungen den Markt für Halbleiterprüfgeräte als ein Ökosystem, in dem benachbarte Kategorien zunehmend konvergieren, anstatt in Silos zu verbleiben.

Nach Anwendung: Wafer-Sort und Prüfung auf Systemebene gewinnen an Bedeutung

Wafer-Sort und Sondenprüfung absorbieren 40 % der gesamten Prüfbudgets, da die frühzeitige Identifizierung parametrischer Ausreißer teure Verpackungsabfälle verhindert, insbesondere wenn Sondenkarten bis zu USD 500.000 pro Stück kosten können. Die Abschlussprüfung repräsentiert immer noch 35 % der Ausgaben und validiert Zeitmargen und Leistung unter Arbeitslastbelastung. Die Prüfung auf Systemebene hält heute 15 %, wächst jedoch mit zweistelligen Raten, da chipletbasierte Designs zunehmen, was eine neue Umsatzschicht im Markt für Halbleiterprüfgeräte signalisiert. Zuverlässigkeit und Burn-in, einst 20 % der Budgets, sind auf 10 % zurückgegangen, da die statistische Prozesskontrolle viele latente Ausfälle früher im Ablauf erfasst.

Unterhaltungselektronik dominiert die Prüfvolumina, doch Automobil-, Industrie- und 5G-Infrastrukturanwendungen schreiben strengere Protokolle vor, die jede Prüfsequenz verlängern. Da diese unternehmenskritischen Bereiche expandieren, gewinnen Prüfungen auf System- und Stressebene wieder Budgetanteile zurück und steigern den Marktanteil im Markt für Halbleiterprüfgeräte für Anbieter, die funktionale, thermische und Hochfrequenzfähigkeiten auf einer Plattform bündeln können.

Nach Endverbrauchsbranche: Gießereien dominieren den Marktanteil, während Automobilzulieferer der ersten Ebene das Wachstum antreiben

Gießereien machten 41,21 % der Ausgaben im Jahr 2025 aus, was die Kapitalintensität fortschrittlicher Fertigungsanlagen widerspiegelt, in denen 8–10 % der gesamten Werkzeugausgaben auf Prüfung und Metrologie entfallen. Dementsprechend wird die dem Markt für Halbleiterprüfgeräte zugeordnete Marktgröße im Einklang mit der Gießereienachfrage mit jedem neuen Prozessanlauf steigen. Automobilzulieferer der ersten Ebene, obwohl in absoluten Ausgaben kleiner, wachsen mit einem CAGR von 6,63 % am schnellsten, da die Elektrifizierung den Halbleitergehalt pro Fahrzeug von USD 600 auf USD 2.000 erhöht.

Marken der Unterhaltungselektronik trugen 25 % des Umsatzes im Jahr 2025 bei, doch längere Ersatzzyklen dämpfen die Wachstumsdynamik. Industrie- und Leistungsanwendungen konzentrieren sich auf Breitbandlücken-Bauelemente mit Nennwerten über 1.200 Volt, die spezielle Burn-in- und Hochleistungsprüfgeräte erfordern. Der Aufbau der Telekommunikationsinfrastruktur rund um 5G und das künftige 6G hält die Hochfrequenz-Durchsatzanforderungen hoch, während Gesundheits- und Biowissenschaftskunden, obwohl klein, Premiumpreise für Rückverfolgbarkeit und regulatorische Compliance verlangen.

Geografische Analyse

Der asiatisch-pazifische Raum lieferte 60,74 % der Installationen im Jahr 2025, gestützt auf Taiwan, Südkorea und das chinesische Festland, die 180 der 300 weltweit hochvolumigen Fertigungsanlagen betreiben. Der Markt für Halbleiterprüfgeräte resoniert hier, da jedes neue Wafer-Fab-Modul sofort entsprechende Prüfkapazitäten nach sich zieht. Südostasien vergrößert seine Rolle mit einem CAGR von 6,77 %, da Amkor Technology, ASE Group und JCET Group Montage- und Prüflinien in Vietnam, Malaysia und Thailand lokalisieren und dabei 30 % niedrigere Arbeitskosten und geopolitische Diversifizierung anstreben. Japans inländische Marktführer halten einen globalen Anteil von 40 % bei Hochfrequenz-, Hochleistungs- und Kryoprüfgeräten und stärken Tokios strategische Präsenz, auch wenn die Gesamtnachfrage in Japan moderat wächst.

Nordamerika lieferte 18 % des Umsatzes im Jahr 2025, geprägt durch Intels Gießereierweiterung und anhaltende Verteidigungsausgaben. Fablose Giganten wie NVIDIA und Qualcomm beeinflussen Prüfgerätespezifikationen, ohne eigene Fertigungsanlagen zu besitzen, und stellen sicher, dass US-amerikanische Designerfolge in globale Gerätestandards einfließen. Europa hielt 12 % mit einer Konzentration im deutschen Automobilcluster und Subventionen im Rahmen des EUR-43-Milliarden-Chips-Gesetzes, das darauf abzielt, die regionale Kapazität bis 2030 zu verdoppeln. Subventionszeitpläne bedeuten, dass die tatsächliche Gerätenachfrage den politischen Ankündigungen um drei bis vier Jahre nachhinkt, doch Anbieter dimensionieren ihre Roadmaps bereits auf die kommenden europäischen Fertigungsanlagen.

Südamerika, der Nahe Osten und Afrika zusammen machten 10 % der Einsätze im Jahr 2025 aus, angeführt von Brasiliens Automobilmontagelinien und der entstehenden Fertigungsanlage der Vereinigten Arabischen Emirate in Abu Dhabi. Chinas interne Dynamik verdient besondere Beachtung: Inländische Prüfgeräte eroberten 25 % des lokalen Marktes, indem sie Plattformen für ausgereifte Knoten mit 30 % Rabatt anboten, was multinationale Unternehmen dazu veranlasst, die Fertigung zu lokalisieren oder Margeneinbußen zu akzeptieren. Exportkontrollen für Sub-10-nm-Prüftechnologie beschleunigen die einheimische Entwicklung und gestalten die langfristige Wettbewerbsfähigkeit im Markt für Halbleiterprüfgeräte neu.

Wettbewerbslandschaft

Advantest, Teradyne und Cohu halten zusammen etwa 55 % Marktanteil, was die Marktkonzentration moderat macht und ausreichend Raum für Spezialisten in den Bereichen Millimeterwellen-, Burn-in- und optische Inspektionsnischen lässt. Etablierte Anbieter verfolgen vertikale Integration, um Verbrauchsmaterialmargen zu erschließen: Teradyne erwarb 2025 ein Sondenkarten-Designhaus, und FormFactor ging eine Partnerschaft mit einer MEMS-Gießerei ein, um Lieferzeiten zu verkürzen. Chinesische Akteure wie Hangzhou Changchuan und Beijing Huafeng dringen in höhere Marktsegmente vor, indem sie 28-nm-fähige Prüfgeräte und ISO-26262-Module veröffentlichen, die Preise um 20–30 % unterbieten, ein Trend, der globale Anbieter zwingt, technologische Differenzierung gegen Kosteneffizienz abzuwägen.

Chancen in unbesetzten Marktsegmenten entstehen rund um die Prüfung auf Systemebene für Chiplet-Pakete, wo keine Standardplattform vorherrscht. Anbieter experimentieren mit modularen Architekturen, die automatische Prüfgeräte-Back-Ends, Thermalkammern und Hochgeschwindigkeits-Interposer in einer einzigen Zelle kombinieren. Gleichzeitig wandeln Pay-per-use-Cloud-Prüfmodelle USD-8-Millionen-Hardware in Abonnementdienste um und senken die Einstiegshürden für fablose Unternehmen, die weniger als zehn Designs pro Jahr einführen. Dieser Übergang zu einem As-a-Service-Modell verlagert die Umsatzrealisierung von einmaligen Kapitalverkäufen zu wiederkehrenden Betriebseinnahmen, eine Veränderung, die Bewertungskennzahlen in der gesamten Halbleiterprüfgeräteindustrie neu ausrichten könnte.

KI-gestützte Analytik stellt das neueste Wettrüsten dar. Advantest und Teradyne integrieren proprietäre Algorithmen, während Anbieter im mittleren Marktsegment Software von Drittanbietern lizenzieren, um die Funktionslücke zu schließen. Die nächste Wettbewerbsgrenze erstreckt sich auf Nachhaltigkeitsprüfungen und CO₂-bewusstes Scheduling, Bereiche, in denen europäische Vorschriften bereits Offenlegungen zur Lebenszyklusbewertung fordern. Wer sowohl KI-Prädiktivsteuerung als auch Öko-Zertifizierung beherrscht, wird wahrscheinlich ein Premiumsegment des Marktes für Halbleiterprüfgeräte erschließen.

Marktführer im Bereich Halbleiterprüfgeräte

Advantest Corporation

Teradyne Inc.

Cohu Inc.

Chroma ATE Inc.

Tokyo Electron Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Advantest präsentierte seinen T5801 Ultra-Hochgeschwindigkeits-DRAM-Prüfer auf der Future of Memory and Storage 2025 und deckte dabei GDDR7, LPDDR6 und DDR6 ab.

- Juni 2025: MA-tek investierte NTD 100 Millionen (USD 3,3 Millionen) in Ultra-Hochleistungs-Burn-in-Geräte für KI-Chips.

- Mai 2025: FormFactor verdoppelte seine Servicekapazität in Taiwan und fügte Demonstrationen für Siliziumphotonik-Prüfungen hinzu.

- April 2025: Teradyne erwarb 10 % von Technoprobe für USD 516 Millionen und verkaufte seinen Bereich Device Interface für USD 85 Millionen.

Globaler Berichtsumfang des Marktes für Halbleiterprüfgeräte

Der Markt für Halbleiterprüfgeräte ist segmentiert nach Produkttyp (Automatische Prüfgeräte, Burn-in-Systeme, Handler-Geräte, Prüfsondengeräte, Optische Inspektionssysteme, Sonstige Gerätekategorien), Anwendung (Wafer-Sort/Sonde, Abschlussprüfung, Prüfung auf Systemebene, Zuverlässigkeit/Burn-in), Endverbrauchsbranche (Unterhaltungselektronik, Automobil und Mobilität, Industrie und Leistung, Telekommunikation und Netzwerke, Gesundheitswesen und Biowissenschaften, Sonstige Endverbrauchsbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Automatische Prüfgeräte |

| Burn-in-Systeme |

| Handler-Geräte |

| Prüfsondengeräte |

| Optische Inspektionssysteme |

| Sonstige Gerätekategorien |

| Wafer-Sort / Sonde |

| Abschlussprüfung |

| Prüfung auf Systemebene |

| Zuverlässigkeit / Burn-in |

| Unterhaltungselektronik |

| Automobil und Mobilität |

| Industrie und Leistung |

| Telekommunikation und Netzwerke |

| Gesundheitswesen und Biowissenschaften |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Automatische Prüfgeräte | ||

| Burn-in-Systeme | |||

| Handler-Geräte | |||

| Prüfsondengeräte | |||

| Optische Inspektionssysteme | |||

| Sonstige Gerätekategorien | |||

| Nach Anwendung | Wafer-Sort / Sonde | ||

| Abschlussprüfung | |||

| Prüfung auf Systemebene | |||

| Zuverlässigkeit / Burn-in | |||

| Nach Endverbrauchsbranche | Unterhaltungselektronik | ||

| Automobil und Mobilität | |||

| Industrie und Leistung | |||

| Telekommunikation und Netzwerke | |||

| Gesundheitswesen und Biowissenschaften | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für den Markt für Halbleiterprüfgeräte im Jahr 2031 prognostiziert?

Die Marktgröße für Halbleiterprüfgeräte wird bis 2031 voraussichtlich USD 21,59 Milliarden erreichen.

Welcher Produkttyp dominiert derzeit die Ausgaben?

Automatische Prüfgeräte machten 70,19 % des Umsatzes im Jahr 2025 aus und sind damit die größte Produktkategorie.

Warum wachsen Prüfsondengeräte schneller als andere Segmente?

Prüfsondengeräte profitieren von der Knotenskalierung und Chiplet-Architekturen, die die Prüfung auf Wafer-Ebene intensivieren und bis 2031 einen CAGR von 6,57 % antreiben.

Welche Region wird voraussichtlich am schnellsten wachsen?

Südostasien wächst mit einem CAGR von 6,77 %, da OSAT-Anbieter Kapazitäten nach Vietnam, Malaysia und Thailand verlagern.

Wie werden Automobiltrends die Nachfrage beeinflussen?

ISO-26262-Sicherheitsvorschriften und ein höherer Halbleitergehalt pro Fahrzeug treiben die Prüfausgaben der Automobilzulieferer der ersten Ebene von 2026 bis 2031 mit einem CAGR von 6,63 %.

Welchem Wettbewerbsdruck sind etablierte Anbieter aus China ausgesetzt?

Inländische chinesische Anbieter bieten Prüfgeräte für ausgereifte Knoten zu 20–30 % niedrigeren Preisen an und zwingen globale Anbieter, die Fertigung zu lokalisieren oder Margeneinbußen zu akzeptieren.

Seite zuletzt aktualisiert am: